– За 2020 год американский ВВП снизился на 3,5% (г/г) по сравнению с ростом на 2% (г/г) годом ранее.

– Число первичных заявок на получение пособий по безработице на прошедшей неделе составило 847 тыс., по сравнению 914 тыс. неделей ранее. Заявки снижаются вторую неделю подряд, но все еще остаются на высоком уровне.

Эти данные, судя по всему, вызвали крайне бурную реакцию рынка, который, увидев годовое падение американского ВВП и не самые лучшие данные по рынку труда, стал активнее рассчитывать на стимулы от правительства и ФРС.

Золото выросло на 1,2%, серебро – на 4,3%. EUR/USD до вышедших данных торговался по 1,209, сейчас вырос до 1,213. Чем выше евро, тем лучше настроение инвесторов. Тут же пошел энтузиазм, подросли и индексы. Так что, как мы и говорили, пока «ужас-ужас-ужас» еще не наступил.

То ли для него «шокирующим» холодным душем стала ситуация вокруг захвата Капитолия и возможного импичмента Трампа. То ли на впечатлительных инвесторов так подействовала неизбежная коррекция в битке. А возможно, то самое «неожиданное» укрепление доллара, о котором мы с вами несколько раз говорили на прошлой неде

Одним словом, «крокодил не ловится, не растет кокос», а инвесторы, в свою очередь, волнуются и переживают.

Что будет дальше? Стоять и бояться? Ждать обвалов и жестких коррекций?

Друзья! Есть такое выражение – «деревья не растут до небес». Коррекции на рынках неизбежны, и уж тем более – на таких перегретых рынках, как сегодня.

На прошлой неделе рынок очень четко «намекал» на возможность коррекции. Не раз и не два говорил в канале на эту тему и рекомендовал «пофиксировать» прибыльные позиции.

Что дальше? Да ничего особенного. Нормальная коррекция, которая неизбежна на таком «невротическом» рынке. Истерия вверх, когда все, как ненормальные, спешат «успеть в последний вагон уходящего поезда», всегда заканчивается истерией вниз. Ничто не ново под луной.

Байден уже пообещал значительно увеличить размеры помощи экономике и гражданам США. Иначе говоря – залить все деньгами. Для него это сегодня, видимо, единственный способ успокоить многих. Тут перемешались и политические мотивы и экономические. Ясно одно –великая раздача бесплатных обедов, похоже, только начинается.

Происходящее в США – это «квинтэссенция бреда». Мы с вами об этом много раз говорили и говорить продолжим. В нормальных условиях рынки могли и не заметить таких событий. Однако сейчас, в условиях невероятно высокой ликвидности и работы «на износ» печатного станка, некая коррекция, скорее всего, неизбежна.

На прошлой неделе мы активно «фиксировались», поэтому на этой буду искать хорошие моменты для покупок. Очень аккуратно. Точечно. Без агрессии. И уж точно не Теслу 😉

На мой взгляд, пока для рынков ничего трагичного ждать не приходится. Ключевое слово – «пока».

Что касается рынка драгметаллов, и тут, я полагаю, мы имеем дело с коррекцией. Поскольку серебро, к примеру, проехалось вниз более чем на 15%, сейчас может быть очень неплохой момент для увеличения позиции.

Важно! Речь не идет о маржинальном увеличении. Вот это как раз очень и очень опасно. Мы же с вами понимаем – угадать тот самый момент, когда нужно покупать, почти невозможно.

А вот просевшие акции производителей серебра, золота, платины и т.д., на мой взгляд, подобрать сейчас вполне разумно. Только прошу меня услышать – НЕ В КРЕДИТ.

Золото, серебро, платина и палладий достаточно сильно проседают.

Друзья, это тот самый тонкий рынок. Резкие колебания. (Это касается и драг металлов и рынка акций.)

Может ли цена на золото провалиться, скажем, до 1750? Теоретически все возможно. Волатильность никто не отменял. Глобально убежден: колебания неизбежны. Но общий тренд – вверх. И по-прежнему считаю, что в этом году мы можем увидеть и 2000, и 2200, и, вполне возможно, 2500. Главное, не сидеть в этом деле с плечом.

Золото – $1922 за тройскую унцию (+1,2%). Серебро – уже выше $27 (+2,5%). Платина плюсует около 2%.

Нефть растет в преддверии встречи контактной группы ОПЕК+. Таким макаром еще в январе можем увидеть уровень $55 по Brent.

Растут цены на коммодитиз – и медь, и алюминий, и особенно никель (+3,5%). Хорошо себя чувствуют цены на газ (так же +3,5%), на сельхоз товары. Короче, «сенокос».

В принципе, это довольно часто повторяющаяся картинка начала года. Гораздо интереснее – что увидим потом.

Все активы устремились в погоню за битком, танцующим на уровне $33000. Однако рекомендую помнить – «деревья не растут до небес». На мой взгляд, коррекция в битке не просто назрела, но давно уже перезрела. После такого резкого взлета чаще всего идет весьма жесткое обратное движение.

Приплыли? Обнаружен новый штамм короновируса. Миленький, однако, рождественский подарок. Как говорится, мы вам вакцину, вы нам – новый штамм. От вашего стола нашему столу…

Насчет того, что нас от нового штамма спасет тот факт, что мы закроем авиасообщение с Великобританией… Не смешите. Новый штамм уже обнаружен в других странах Европы. Вовсю он уже гуляет и по Южной Африке, и по другим странам. Государства начинают вновь закрывать границы или резко ограничивать авиасообщение.

Выводы:

1. Надежды на то, что после начала массовой вакцинации человечество быстро покончит с вирусом, начинают рассыпаться. Боюсь, только теплое весеннее солнышко расставит все по своим местам.

2. Локдауны на январь по всему миру теперь практически гарантированы.

3. Раз мы получили такую новую версию этой гадости, не исключено, что продолжение следует. А это значит, что биотехнологичным компаниям гарантированы новые заказы, новые разработки. Инвестиции в эту отрасль будут продолжены, а может и еще увеличены.

4. Ждем новых стимулирующих мер и новой серии книгопечатания.

Реакция рынков:

1. Взлет цен на золото и серебро. Тут все понятно. Не успела осесть пыль на стимулирующем пакете помощи, как на повестке дня оказались «новые приключения неуловимых». Страшно… аж жуть. Что делаем, когда страшно? Покупаем доллар и золото. Доллар вверх относительно и евро, и особенно британца, и других валют.

2. Падают нефтяные котировки. Опять же все понятно. Новые ограничения, новые локдауны, новое сокращение потребления.

3. Падает наш рубль. Тут причин несколько. Это и новая санкционная риторика по поводу якобы пойманых за руку российских хакеров и одновременно с этим просадка нефтяных цен. И, наконец, просадка котировок других валют развивающихся стран. Так, мексиканский песо падает аж на 1,2%. Турецкая лира на 0,7%. А южно-африканский рэнд аж на 1,5%. Так что… мы еще ничего так…

4. Фондовые рынки пока стоят в стороне от «всеобщего веселья». Фьючерсы на Америку практически почти в нуле. Думаю, просадки сегодня вполне возможны.

Что ж… зато не скучно. Опять есть шанс по новой примерить поводки. Похоже, наши четвероногие друзья снова будут нас выгуливать.

Мда. Новый Год онлайн. Виртуальный Дедушка Мороз, виртуальные снегурочки…

Предварительный индекс деловой активности Markit составил 49,8 в декабре по сравнению с 45,3 месяцем ранее. Данные оказались значительно позитивнее прогнозов рынка, который ожидал, что индекс составит 45,8.

Восстановление деловой активности в Еврозоне происходит за счет роста промышленности. Индекс в промышленном секторе составил 55,5 – это максимум за 2,5 года. Рост промышленности объясняется увеличением экспортного спроса. Наибольший рост производительности наблюдался в Германии. Неудивительно, если учитывать, что Германия – это одна из немногих стран Еврозоны, где заболеваемость продолжает расти. Видимо, ограничения не работают и дают экономике восстанавливаться.

Деловая активность в секторе услуг все еще снижается, но более медленными темпами: индекс составил 47,3 по сравнению с 41,7 в ноябре. В ближайшие месяцы можно ожидать восстановление сектора услуг, так как ограничения потихоньку начнут снимать.

На неожиданно позитивные новости рынок отреагировал соответствующим образом. До вышедших новостей по деловой активности в Германии и Франции EUR/USD торговался по курсу 1,216, а после вышедших данных вырос до 1,22. А дальше все, как мы неоднократно говорили. Укрепление евро спровоцировало рост драгметаллов: золото прибавило 0,5%, серебро +1,2%. Как мы говорили утром, пошло-поехало.

Что случилось? И, главное, сломан ли тренд на укрепление рубля?

Специально внимательно просмотрел все комментарии по данному вопросу.

Причин подобного действа было названо аж несколько. И причем одновременно.

1. Доклад ОПЕК о плачевном состоянии спроса на мировом рынке нефти.

2. Новые «приключения неуловимых». Оказывается, русские хакеры опять нашкодили. Взломали себе тихонько компьютерную систему Министерства Финансов США и утащили невероятное количество ценнейшей секретной информации. Как я понимаю, то, что это были именно русские хакеры сомнений ни у кого нет. Видимо, ребята так спешили, что забыли на просторах интернета несколько матрешек, гусли и кибер медведя в валенках made in USSR. Мда, тут уж не отвертишься… Хотя медведь очень подозрительно прищуривался, оставляя пространство для сомнений.

3. Резкий разворот американского рынка на новостях из NYC. Вакцина вакциной, а пока мэр города заявил о возможности полного локдауна в деловом центре мира.

4. И наконец, выход в свет новой серии расследований от Навального.

«Шикарный вид», как сказал бы достопочтенный Михаил Винницкий.

Однако почему тогда рубль упал столь незначительно?

– Тут тебе и новые причины для санкций замаячили. – И очередные страхи о падении американского рынка. – И опять, о ужас-ужас, а вдруг наша нефть вкупе с ненашей опять никому не будет нужна? Короче, полный джентльменский набор для юного Сороса.

Впрочем, что касается потенциальных санкций за сподвижничество в продолжении никогда не умирающего дела Марии Медичи или за нахальное оставление дрессированных кибер медведей – думаю, до весны беспокоиться не стоит. Пока дяде Сэму просто не до гуслей, мензурок и балалаек. Как говорится – всему свое время.

В потенциальное падение американского рынка тоже слабо верится. При таком-то слабом долларе? Все падающее достаточно быстро выкупается. Пока.

А вот нефть – это как бы достаточно серьезно. Но где же обвал котировок черного золота? Brent как прогуливался неспешной походкой вокруг 50-й улицы, так и прогуливается дальше. Лишь только утренний прыжок вверх цен на драгметаллы заставляет призадуматься.

Мораль? Не будем спешить с выводами. Вполне возможно, переполох очень быстро успокоится. Наблюдаем. Не делаем скоропалительных выводов. Не суетимся.

Как говорил величайший шведский инвестор: «Спокойствие. Только спокойствие»…

Друзья, обратите внимание на слабость доллара. USD/EURсейчас на отметке 1,215, и мы видим, что рано или поздно, но драгметаллы начинают очень неплохо дорожать. Что, собственно говоря, и требовалось доказать.

Так что, обсуждать возможность падения всего на свете, конечно, можно. Но факту – золото только за сегодняшний день прибавляет более $21 (+1,2%), серебро – больше 40 центов (+1,5%).

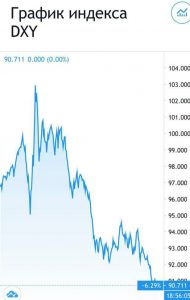

Иначе, собственно, и быть не могло, ведь доллар продолжает свое неторопливое снижение относительно других валют. Индекс DXY находится на своих минимальных уровнях за последние годы.

Евро к доллару уже торгуется выше 1,21. Фунт приближается к отметке 1,34. Стремительно укрепляются товарные валюты: канадский доллар и доллар Австралии. На своих максимальных значениях за последние годы находятся и китайский юань, и израильский шекель, и швейцарский франк, и другие валюты.

Рост цен на золото, серебро и прочие металлы был лишь вопросом времени.

Как долго будет расти золото? Где пределы по росту цен на серебро и платину? Честно говоря, в стабильный, долгий и, одновременно с этим, стремительный рост пока не особо верится. Давайте сперва пробьем уровень 1850, потом 1960 и попробуем закрепиться выше. Вот тогда можно будет говорить о серьезном новом тренде.

Но при этом такие инструменты, как акции золотопроизводителей, практически не снижаются. NUGT (-0,6%) и JNUG (-0,38%) показывают совсем небольшое снижение.

Могу обьяснить такое несоответствие тем, что игроки понимают: распродажи спотового золота носят исключительно технический характер. Игроки не верят в долгосрочный тренд вниз.

Пока все выглядит вполне прилично и разумно. Исходя из поведения фьючерсов на американский рынок, ждем небольшой коррекции после вчерашнего безумного взрыва оптимизма.

Причина понятна – ожидания принятия пакета помощи американской экономике.

Что не нравится – доллар не хочет слабеть относительно евро.

Поверю в серьезное движение лишь после того, как пойдет укрепляться евро, британец и прочие ключевые валюты относительно доллара США.

Пока оного не видать.

Так что, пока – колебания в достаточно узком диапазоне.

Внимательно следим. Если принятие пакета помощи станет вполне осязаемым, ситуация начнет быстро меняться. И 2000 по золоту, и 26 по серебру вновь станут реальностью.

Обратите внимание, по палладию идет некая отдельная игра. Такое ощущение, что кто-то большой поддерживает этот рынок.

Спикер Палаты Представителей Нэнси Пелоси вдруг заявила, что по данному вопросу идет существенное продвижение, хотя ранее утверждала, что дедлайн – 20/10. Судя по всему, дедлайн несколько сместился.

Как мы все прекрасно понимаем, огромный пакет новой помощи – это шикарный предвыборный пряник. И главный вопрос – из чьих рук народ его получит. Иначе говоря, кто элегантнее примажется к теме. Обе стороны лезут из штанов, чтобы доказать, что это все – именно они. Честно, абсолютный цирк с конями.

Кстати, не могу исключить, что в самый последний момент одна из сторон включит заднюю, опасаясь, что слишком большие бенефиты от процесса получит противоположная сторона.

А что рынки?(Так и вспоминается – «А что Титов?»).

А рынки пляшут и радуются процессу аки детки неразумные, но счастливые.

На слухах о продвижении процесса доллар США продолжил снижаться относительно евро, а также большинства мировых валют. Даже турецкая лира и несколько приунывший в последнее время рубль широко вздохнули и расправили крылья. Орлы!

Как и полагается драгметаллам в подобном случае, их цены устремились ввысь. Хотя и без агрессии.

Фьючерсы на американские индексы – уверенно в положительной зоне.

Как сказал бы великий Грибоедов: «Кричали женщины: ура! И в воздух чепчики бросали!»

Ситуация, как в случае с блондинкой (50/50) – то ли встретит динозавра, то ли нет. Пойдет процесс выделения помощи – и золото узрим на подступах к 2000, и серебро на 26-27 вершинах. Если же все будет как обычно, и нас помучают традиционной нервотрепкой: договорились/не договорились, все тут же может вернуться на прежние уровни. Вот она, та самая волатильность. Show must go on!

И напоследок. Надеюсь, вы понимаете, что эйфория – штука краткосрочная. И опасная. Так что радуемся синичкам в руках и забываем о журавлях в небе. Ибо по мановению волшебной палочки эти замечательные журавли могут оказаться злобными воронами, мечтающими выклевать нам глаза.

Золото упало на 1,6%, серебро на 4,4%, палладий на 3,3%. Более того, доллар подрос на 0,6% относительно евро.

Причина, судя по всему, в вышедших сегодня данных по инфляции в США, которые демонстрируют замедление роста потребительских цен.

По данным Министерства труда, годовая инфляция в сентябре по индексу потребительских цен в США составила 1,4% по сравнению с 1,3% за август. Тем не менее, месячный прирост цен в сентябре составил 0,2%, что, увы, медленнее темпа роста потребительских цен за август, который составлял 0,4%.

В сентябре в США упали цены на продукты, авиабилеты, одежду по сравнению с предыдущим месяцем. Выросли цены подержанных автомобилей. В общем, неудивительно, что цены на потребительские товары в среднем замедлили свой рост. Это связано со спадом в реальном секторе американской экономики. Потребительский спрос снизился и миллионы людей остаются без работы. При этом новый пакет помощи экономике никак не могут принять.

В общем, инфляция все еще ниже таргета 2% и особо к нему не приближается, так как месячный прирост цен замедлился. Именно поэтому цены на «блестяшки» и посыпались.

Ослабление динамики цен – это еще одно подтверждение тому, что ФРС не удается самостоятельно повысить инфляцию и инфляционные ожидания. Увы, пока правительство не введет фискальные меры поддержки и не восстановит реальные доходы агентов в экономике, устойчивой инфляции в США (в размере порядка 2% годовых или около того) нам не видать. А вместе с ней устойчиво падающего доллара и растущих металлов.

И нам таки рассказывают сказки про падающий доллар?!

Так как прошло уже достаточно много времени, я решил разобраться, произвела ли эта мера какой-то эффект на экономику и каковы вообще перспективы политики ФРС.

Инфляционные ожидания инвесторов и потребителей и денежно-кредитная политика определяют то, что будет происходить с рынками. ФРС первая в мире ввела такой новый формат как раз для корректировки инфляционных ожиданий.

Раньше ФРС таргетировала инфляцию 2% и рынок рассматривал это как цель, к которой стремился регулятор. То есть, если инфляция была ниже 2%, агенты рассматривали 2% как верхнюю границу, поэтому инфляционные ожидания были ниже 2%. В низких инфляционных ожиданиях и была проблема, поэтому ФРС поменяли стратегию. Теперь же 2% – не верхняя граница, инфляция может подниматься выше так, чтобы «в среднем» она была 2%.

По словам Пауэлла, новый формат таргетирования выглядит так: ФРС не повысит ключевую ставку, пока условия на рынке труда не достигнут уровня максимальной занятости. А если инфляция вырастет до 2%, то в течение некоторого времени она может умеренно превысить 2%.

В общем, пояснил, так пояснил… Что значит «умеренно превысить» и «некоторое время»? На уточняющие вопросы он отвечал, что слово «умеренно» означает «не очень высоко, но выше 2%». А «некоторое время» означает «не навсегда, но и не на длительный период». Понятно? Вот и никому не понятно. Особенно с учетом периодических высказываний Пауэлла о том, что, если условия поменяются, они скорректируют монетарную политику еще раз.

Неудивительно, что доходности казначейских облигаций США на эту ситуацию никак не реагируют, инфляционные ожидания населения на 5 лет вперед тоже не изменились. Можно ли сказать, что допущение инфляции над отметкой 2% оказалось эффективным? На данный момент, нет.

Однако, Пауэлл утверждает, мол, нужно время, чтобы агенты осознали. На мой взгляд, это проблема доверия: регулятор объявляет действительно важное изменение в политике, а никто не поменял ожиданий. Достаточно сомнительно, что конкретно такое изменение в ДКП было заложено в рынок полностью.

Какова же судьба этой новой политики таргетирования ФРС, если она пока что не демонстрирует эффективность?

Есть два варианта:

1. Никакого эффекта и дальше не будет, инфляционные ожидания останутся низкими. Тогда ФРС будет вынуждена перейти к более конкретным обязательствам. Например, пояснит, насколько инфляция будет отклоняться выше 2% и/или какой конкретно промежуток времени. Вот тогда рынки наверняка среагируют, особенно, если регулятор сделает привязку обязательств ко времени.

2. Безостановочная работа печатного станка в паре с восстановлением деловой активности наконец найдет отклик в сердцах простого американского народа (а не только инвесторов) и инфляция сама начнет расти. Причем расти не из-за нового формата ДКП. И вот тут вообще неочевидно, какую реакцию вызовет политика таргетирования «средней» инфляции. Она может повысить инфляционные ожидания людей еще сильнее за счет неопределенности в формулировках. И это уже будут нежелательные инфляционные риски.

Я, если честно, слабо представляю себе будущее такой расплывчатой риторики относительно инфляции. Какая-то попытка и рыбку съесть, и на саночках прокатиться. Если с американской экономикой все будет хорошо, инфляционные ожидания и так вырастут без помощи ФРС, если все будет плохо – все и останется плохо.

Какие выводы из этого мы можем сделать?

ФРС однозначно намерена продолжать работу именно с инфляционными ожиданиями, потому что Пауэлл всеми способами демонстрирует, что печатный станок до простых людей не дотягивается.

• Если все будет хорошо, то все будет хорошо, такой расклад не особо пугает.

• А вот если в США и дальше будет наблюдаться слабая экономическая активность и высокая безработица, то рано или поздно ФРС добавит конкретики по поводу того, как долго или как сильно инфляция будет превышать 2%. Тогда реальные ставки действительно упадут и подрастут американские индексы и золото, снизятся доходности казначейских облигаций.

В уникальное время живем! ФРС настолько берет на себя ответственность за перегретый рынок, что практически приучает рынок к тому, что «чем хуже, тем лучше». А чем больше ФРС этот рынок приучает, тем больше на регуляторе ответственности за то, чтобы этот самый рынок не обвалился.

Пока получается, в нынешней парадигме, так: печатали, печатают и, если надо, напечатают еще.

Не зря вчера так воспряли блестяшки. Золото – плюс почти 2%. Серебро плюс 5%. Да и остальное не подвело. Похоже, это не конец движения.