Из-за опасения раскручивания инфляции, стремительно падают в цене и, соответственно, растут в доходности американские государственные бумаги. Доходность 10-летних гособлигаций уже достигла 1,3%, что в 2 раза больше, чем полгода назад.

Представьте себе. Если доходность десятилеток поднялась на 0,7 процентных пунктов, значит, их цены свалились примерно на 4%. Что касается 30-ти леток, то падение их цен сегодня уже превысило 13%!

Друзья! Прямо на наших глазах сотрясается фундамент американского финансового рынка.

Что будет делать ФРС в такой ситуации? Во-первых, вполне возможно, сокращать объёмы работы печатного станка. Во-вторых, увеличивать заимствования на коротком участке кривой доходности. И тем самым повышать доходность и там.

Фондовый рынок почти не реагирует. Цены на многие акции «делают вид», что все происходящее их не касается.

Что же, очень внимательно следим за происходящим.

Рецепты я давал многократно. 1. Как можно быстрее выходим из всех плеч и кредитных позиций. 2. Увеличиваем обьем кэша, чтобы быть готовым, в случае чего, прикупить подешевевшие активы.

Вставать ли в шорт позиции? Пока, возможно, рановато. По крайней мере, опасно очень. Рынки коварны.

Покупать ли инструменты а-ля SDS, VXX, TZA или SOXS? Если бы в этих очаровательных зверьках не было бы стирающей их временной функции, я бы обязательно их начал сейчас активно брать. Проблема в том, что если рынок не просядет в течение месяца-двух, но будет, к примеру, болтаться как роза в проруби, то есть высокий шанс, что они достаточно сильно упадут в цене просто по причине временного фактора. Но поскольку точно предсказать, когда пойдёт коррекция рынка, достаточно сложно, то покупка этих инструментов может быть сопряжена с огромным риском. Мораль. Прикупить их на 2-4% от стоимости портфеля сегодня может быть и не самой плохой идеей. Но более – страшновато.

Крайне внимательно наблюдаем за доходностями на американском долговым рынке. Следим за курсами валют. Дальнейшее укрепление доллара также может спровоцировать коррекцию на фондовом рынке. И, разумеется, следим за ценами этих реактивных штуковин.

В продолжение утренней темы поговорим поподробнее о том, чего такого сказал Пауэлл вчера, что рынки так распереживались. Или, вернее, о том, чего Пауэлл не сказал.

Официальное заявление ФРС оказалось практически идентичным прошлому: сохраняем ставки около нуля и покупаем $120 млрд активов в месяц, пока экономика США не восстановится.

На пресс-конференции Пауэлл, как мы и предполагали, подчеркивал, что рынки «преждевременно» ожидают сокращения QE.

Пауэллу было задано два вопроса про возможные пузыри на фондовом рынке: 1. На вопрос про двадцатикратный рост акций GameStop за месяц Пауэлл отреагировал отказом комментировать ситуацию, назвав это «дневной рыночной активностью». 2. Пауэлла также спросили, считает ли он, что действия ФРС могут вызвать нестабильность на фондовом рынке. От этого вопроса председатель ФРС опять открестился, ответив, что на цены активов в последнее время влияет не политика ФРС, а ожидание стимулов и вакцинации.

Думаю, для многих аккуратные формулировки Пауэлла означали признание, что рынки оторвались от реальности. Инвесторы, изголодавшиеся по новым стимулам, не услышав никаких объяснений и решений, несколько занервничали.

Я вот понял, что гениальный провидец текущих рынков – это Валерий Меладзе (точнее, автор его песен, Константин). Ведь именно он еще давным-давно наиболее точно охарактеризовал все то, что происходит сегодня на рынках, в своей старой песне «Актриса».

В качестве лирического героя выступил рынок, который требовал больше стимулов от ФРС, то есть «хотел любви». А актриса, которая олицетворяет Пауэлла в данной истории, «влечет напрасными надеждами». Вот рынок и понял: «Ничего слова ее не значили. И в судьбе моей все по-прежнему»… Оттуда мы видим растущий страх инвесторов, которые вдруг осознали, что вечной любви между фондовым рынком и ФРС, увы, не будет.

Не думаю, что будет объявлено о каких-то изменениях. Прогнозы также публиковаться не будут. Пауэлл разве что в очередной раз всем поклянется, что ФРС продолжит скупать активы на $120 млрд каждый месяц.

Думаю, Джером Пауэлл уделит особое внимание тому, что ФРС не планирует сворачивать QE и, тем более, повышать ставку. Эту тему он уже поднимал недавно, и ему будет важно убедительно сказать это рынку еще раз.

Думаю, сегодня для Пауэлла в приоритете избежать повторения ситуации, произошедшей в мае 2013 года, когда председатель ФРС Бен Бернанке объявил о планах сворачивать QE, начатое после кризиса 2008 (к тому моменту ФРС уже напечатала $1,9 трлн). После пресс-конференции Бена Бернанке рынок очень расстроился и распродал гособлигации. Доходности 10-летних казначейских облигаций США взлетели с 1,6% до 1,8% буквально за несколько дней и в итоге превысили 2,5%.

В 2013 году госдолг США был около 104% от ВВП, продажи гособлигаций были очень нежелательными. Сегодня госдолг превышает 130% и будет активно расти на фоне стимулов от нового президента. Именно поэтому Пауэлл очень не хочет, чтобы рынок начал опасаться сворачивания QE и распродавать казначейские облигации.

Сегодняшнее выступление Пауэлла будет очень мягким и, вероятно, убедительным (все-таки “О Великий” умеет убеждать). Судя по всему, реакция рынка будет сдержанной. Это хорошо.

Он подал рынку сигналы, что монетарная политика останется очень мягкой на долгий срок. – Экономика пока далека от наших целей. – Время повышения ставок придет «нескоро». – Даже если инфляция незначительно превысит 2%, это не будет причиной для повышения ставок (только если инфляция не будет тревожно высокой или ФРС не увидит каких-то серьезных дисбалансов). – О сокращении объема скупки активов (QE) ФРС сообщит задолго до активного рассмотрения вопроса.

Рынок отреагировал на его выступление следующим образом. 1. Доллар чуть ослаб во время выступления, но уже через несколько часов вернулся на исходные позиции. 2. Кривая доходности казначейских облигаций стала круче (ставки по краткосрочным казначейским облигациям не изменились, зато подросли ставки по долгосрочным). 3. Инфляционные ожидания рынка подросли (увеличился спрэд между обычными казначейскими облигациями и облигациями с защитой от инфляции).

Регулятор явно очень опасается, что рынок отреагирует на новости о сворачивании QE разочарованием и распродажами. Именно поэтому Пауэлл пытался успокоить инвесторов обещаниями, что до прекращения QE еще жить и жить, и что все сообщат заранее. Насколько успешно ему это удается – пока вопрос спорный. На мой взгляд, если дойдет до дела (прекращения QE), никакие слова ФРС тут не помогут.

Надо быть внимательными. В этом году американскую экономику начнут заваливать деньгами. Поэтому инфляция вполне может вырасти выше таргета ФРС 2%. Если это произойдет, точно пойдут разговоры о завершении программы покупки активов (причем необязательно от ФРС). И уже тогда мы можем увидеть всеобщую панику, распродажи и рост доходностей облигаций.

Дополнительные стимулы от ФРС могут значительно сказаться на рынках. Отсюда возникает вопрос: стоит ли нам ожидать, что регулятор последует примеру ЕЦБ и усилит стимулирующие меры?

На фоне роста заболеваемости и спада деловой активности ЕЦБ недавно увеличил объемы покупки активов на 500 млрд евро. В США заболеваемость достигает рекордных темпов: в среднем за последние 7 дней в день заболевает 218 тыс чел, что на 100 тыс больше, чем месяцем ранее. Да и с безработицей все непросто, американский рынок труда слабеет с каждой неделей, судя по росту числа заявок на получения пособий.

Но это не значит, что ФРС «повторит» за ЕЦБ и начнет увеличивать QE.

1. Сегодня дело не в поддержке от центрального банка, а в поддержке правительства. Дополнительное QE только больше исказит рынки и при этом не так уж и поможет экономике. Решить проблемы падения деловой активности сегодня может только правительство США, которое никак не может определиться с пакетом стимулов.

2. ФРС уже сделала все, что только могла. Она увеличила свой баланс на $3,1 трлн и поменяла цель по инфляции, допустив инфляцию выше 2%. В какой-то степени американский регулятор является «первопроходцем» в денежно-кредитной политике. И скорее ЕЦБ будет повторять за ФРС, а не наоборот.

3. Как ЕЦБ ни старался, его стимулирующие меры не смогли обесценить евро к доллару: за месяц EUR/USD прибавил 2,7%. Так как попытка ЕЦБ не сработала, ФРС, как минимум, не за чем играть в валютные игры.

Так что, скорее всего, мы не услышим в среду ничего особенного от председателя ФРС Пауэлла: будут звучать обещания, что ФРС приложит все усилия, а также призывы поскорее принять пакет помощи. В общем, будут много говорить и мало делать.

Если бы председатель ФРС сказал нам что-то приятное и воодушевляющее, мы могли бы увидеть рост цен на драгметаллы, падение доходностей казначейских облигаций правительства США и падение доллара. Но, увы, всего этого мы лицезреть, скорее всего, не будем. Максимум – небольшую волатильность на рынках.

Все чаще задумываюсь: что дальше? Еще один пакет помощи. Потом еще один. Итог марлезонского балета – увеличение баланса ФРС, да и не только ФРС. Увеличение балансов и Банка Англии, и Канады, и ЕЦБ, и Народного Банка Китая и многих других.

Я неоднократно писал о том, что наращивание активов центральными банками – это дело, достаточно серьёзно искажающее реалии. Как правило, рассуждал я об этом на примере ФРС, так как экономика США крайне значима для всех нас и так как ФРС рекордными темпами наращивала баланс именно в начале коронакризиса. Но, на самом деле, самая большая доля активов ЦБ к ВВП в Японии, а не в США. Сейчас отношение активов Банка Японии к ВВП составляет 137%. Для сравнения, доля активов ФРС к ВВП составляет около 35%.

Поясню кратко, в чем проблема значительного присутствия регулятора на финансовом рынке. Когда центральный банк скупает активы на баланс, это ведет к «искусственному» занижению доходностей, причем, в первую очередь, по тем ценным бумагам, по которым предпочитает сам регулятор. – Во-первых, чем выше степень участия ЦБ в «разруливании» проблем экономики, тем более искажены цены на финансовом рынке. – Во-вторых, падение доходностей в ходе QE от ЦБ создает у инвесторов стимулы вкладываться в более рисковые инструменты с ненулевой доходностью, то есть накапливает риски. Риски системы растут и, главное, накапливаются. – В-третьих, рост активов на балансе ЦБ «обучает» игроков на финансовом рынке, что «чем хуже, тем лучше». Рынок становится зависимым от вмешательства регулятора и, если регулятор начнет избавляться от скупленных ценных бумаг, рынок отреагирует большим разочарованием. Получается one way ticket.

Вернемся к японскому опыту. Чтобы понять, насколько велико влияние Банка Японии на финансовый рынок, достаточно посмотреть на долю ценных бумаг на его балансе к общему объему торгуемых бумаг на японском финансовом рынке. По расчетам Bloomberg, доля Банка Японии на рынке ETF составляет 71,4%, а на рынке облигаций – 44,5%. Очевидно, что японский регулятор сейчас очень сильно влияет на цены активов на рынке.

Настолько высокая доля участия банка Японии на финансовом рынке вызывает беспокойство. Сомнительно, что регулятор сможет безболезненно начать снижение своего участия на рынке, так как рынок очень зависим от регулятора. И искажения, которые участие Банка Японии вызывает на финансовом рынке, тоже вызывают беспокойство.

К примеру, сейчас Японию хвалят за то, как хорошо она справилась с помощью бизнесу в коронавирус. Причина этому заключается в том числе и в степени участия регулятора в экономике, в его неявных обязательствах перед рынком.

К чему я это все пишу? А к тому, что ситуация в Японии это, вполне возможно, пример того, что ждет США, ЕС и другие развитые страны.

Япония дольше всех остальных стран жила с нулевыми ставками и испытывала долгую рецессию, которая длилась почти 20 лет. А подобные долгие рецессии с нулевыми ставками сейчас, с большой долей вероятности, будут во многих развитых странах. Коронавирус это спровоцировал.

Уровень мирового долга растет. Балансы регуляторов растут. Глобальная эффективность мировой экономики падает.

Какие выводы можно сделать? • Банк Японии умудрился нарастить баланс до 134% от ВВП, причем регулятор, в отличие от ФРС, даже не пытался снижать количество активов на балансе после 2008, только их увеличивал. Так что, вполне реалистично, что у ФРС и ЕЦБ есть еще достаточно много пространства для QE: активы ФРС к ВВП пока только 35%, активы ЕЦБ к ВВП – 52%. Дело Гутенберга будет жить и процветать. • Происходящее в Японии и возможная реализация описанных мною рисков слишком высокого участия регулятора в экономике – это очень интересно и глобально. Если рост активов Банка Японии приведет к чему-то плохому, это вполне может ждать и другие развитые страны, проводящие сейчас активное QE. Нужно внимательно следить. Например, после кризисной фазы Банк Японии наверняка попытается снизить количество активов на балансе, ибо оно вызывает явное беспокойство.

В этот момент будет важно понаблюдать за тем, насколько болезненно это скажется на японских рынках, так как что-то подобное будет ждать и другие рынки в перспективе после кризиса.

Одно утешает. Все то, что я описал, будет ПОТОМ. А пока мир продолжит пинать банку столько, сколько может. Достаточно долго. Полагаю, не один год.

Опыт и последствия японского эксперимента должны постоянно находиться перед нашими глазами. Как минимум, для того, чтобы понимать – а что дальше.

Вчера рассуждал на важную тему перспектив денежно-кредитной политики ФРС, а именно, ее попыток завысить инфляцию и инфляционные ожидания.

В последнее время очень часто ведутся разговоры на тему того, как ЕЦБ будет реагировать на политику ФРС.

Напомню, что ФРС приняла новую стратегию таргетирования «средней» инфляции. Эта стратегия подразумевает, что если инфляция находилась какое-то время ниже таргета 2%, то далее ФРС допустит ее превышение над уровнем 2%. И совсем недавно Лагард сказала, что ЕЦБ тоже рассматривает эту стратегию. Правда потом она начала подавать практически противоположные сигналы, и стало менее прозрачно, что именно ЕЦБ собирается предпринимать.

С начала коронакризиса ФРС скупила активов на $3 трлн, за этот период евро вырос к доллару примерно на 1%. Теперь ФРС допускает инфляцию выше 2%. Если ЕЦБ не ответит на политику ФРС, доллар предположительно продолжит свое обесценение к евро.

Давайте разберемся, какова вероятность того, что европейский регулятор «повторит» за ФРС и, если «повторит», как это именно это будет выглядеть на практике.

Начнем с того, что у ФРС и ЕЦБ разные цели. У ФРС два мандата: поддержание максимальной занятости и стабильных цен. У ЕЦБ одна цель – это поддержание стабильности цен. Причем ЕЦБ таргетировал инфляцию ниже, но близкую к 2%, то есть даже не 2%, как это делала ФРС.

Возможно ли, что ЕЦБ перейдет к двойному мандату? То есть признает, что одновременно таргетирует и инфляцию, и полную занятость? На мой взгляд, это невозможно. Между ФРС и ЕЦБ огромная разница, я бы даже сказал, пропасть. Она заключается в том, что ЕЦБ отвечает за монетарную политику во всех странах Еврозоны. Соответственно, в каждой отдельной стране свой экономический цикл и своя безработица. Таргетирование полной занятости вызвало бы лишь непонимание и недоверие.

Более того, на одном из последних интервью сама Лагард упоминала, что, по ее мнению, падение безработицы предположительно увеличит инфляцию в Европе. Тогда было бы странно одновременно стремиться к полной занятости и низкой инфляции – цели немного противоречивые. ФРС в эту связь не верит, поэтому у них двойной мандат. И я неоднократно писал о том, что эти цели могут друг другу противопоставляться, что несет свои риски.

Таким образом, двойной мандат ЕЦБ однозначно не введет. Но предпримет ли ЕЦБ меры для повышения инфляции?

На мой взгляд, ЕЦБ однозначно предпримет меры и, наверняка, вполне себе агрессивные по трем причинам:

1. Средняя инфляция в еврозоне за последние 10 лет составляет 1,3%, это на 0,7 п.п. ниже таргета. Сейчас инфляция и вовсе отрицательная. ФРС при средней инфляции за 10 лет 1,7% уже предпринимает активные действия, почему ЕЦБ должен отставать?

2. Кризис, повышение инфляции и инфляционных ожиданий простимулируют сейчас спрос и предотвратят бесконечную дефляцию в еврозоне.

3. Обесценение доллара из-за агрессивной политики ФРС делает импортные товары в Европе дешевле, что усугубляет дефляционное давление.

4. Ну и наконец, понятно, что этот фактор не относится, как мы уже с вами говорили ранее, к сфере компетенции ЕЦБ, но все же: смотреть на то, как слабеет доллар относительно евро, усложняется и без того нелегкая жизнь европейских экспортеров и хлопать в ладоши европейцы не будут. Так или иначе они должны оказывать поддержку своим экспортерам.

Не думаю, что ЕЦБ ограничится лишь наращиванием баланса – этого будет недостаточно с учетом того, что в Европе сейчас неприемлимая дефляция.

• Скорее всего мы услышим про таргетирование «средней» инфляции, как это делал ФРС, потому что Лагард это уже упоминала. Если же она упомянула это просто так, а потом ЕЦБ сделает все иначе, это подорвет доверие к ее словам.

• ЕЦБ может быть осторожнее и сказать, что он больше не таргетирует инфляцию «ниже, но близкую к 2%», а таргетирует именно 2%.

• Если же ЕЦБ не захочет повторяться с изменением формата таргетирования в страхе обвинений в валютных войнах, регулятор может продолжить снижение ключевой ставки.

Любая из этих мер предположительно вызовет на рынках следующую реакцию: обесценение евро к доллару и, если повезет, снижение ставок по европейским облигациям. Но это при условии достаточно агрессивного заявления от ЕЦБ.

Учитывая, что одновременно с этим подобными «деяниями» заняты и американцы, валютная пара евро/доллар, скорее всего, обречена достаточно долго «крутиться» в узком коридоре 1,07-1,19.

И тут уже, как водится, шаг вправо или шаг влево – попытка к бегству… И соответствующая реакция того или другого регулятора.

Забавно, что на этом фоне не прекращаются попытки рассказать нам, что доллар США обречен на девальвацию.

Ну-ну, ребятки… Не проще ли купить «бичков» на Привозе, и им рассказывать все эти шмайсы?

Так как прошло уже достаточно много времени, я решил разобраться, произвела ли эта мера какой-то эффект на экономику и каковы вообще перспективы политики ФРС.

Инфляционные ожидания инвесторов и потребителей и денежно-кредитная политика определяют то, что будет происходить с рынками. ФРС первая в мире ввела такой новый формат как раз для корректировки инфляционных ожиданий.

Раньше ФРС таргетировала инфляцию 2% и рынок рассматривал это как цель, к которой стремился регулятор. То есть, если инфляция была ниже 2%, агенты рассматривали 2% как верхнюю границу, поэтому инфляционные ожидания были ниже 2%. В низких инфляционных ожиданиях и была проблема, поэтому ФРС поменяли стратегию. Теперь же 2% – не верхняя граница, инфляция может подниматься выше так, чтобы «в среднем» она была 2%.

По словам Пауэлла, новый формат таргетирования выглядит так: ФРС не повысит ключевую ставку, пока условия на рынке труда не достигнут уровня максимальной занятости. А если инфляция вырастет до 2%, то в течение некоторого времени она может умеренно превысить 2%.

В общем, пояснил, так пояснил… Что значит «умеренно превысить» и «некоторое время»? На уточняющие вопросы он отвечал, что слово «умеренно» означает «не очень высоко, но выше 2%». А «некоторое время» означает «не навсегда, но и не на длительный период». Понятно? Вот и никому не понятно. Особенно с учетом периодических высказываний Пауэлла о том, что, если условия поменяются, они скорректируют монетарную политику еще раз.

Неудивительно, что доходности казначейских облигаций США на эту ситуацию никак не реагируют, инфляционные ожидания населения на 5 лет вперед тоже не изменились. Можно ли сказать, что допущение инфляции над отметкой 2% оказалось эффективным? На данный момент, нет.

Однако, Пауэлл утверждает, мол, нужно время, чтобы агенты осознали. На мой взгляд, это проблема доверия: регулятор объявляет действительно важное изменение в политике, а никто не поменял ожиданий. Достаточно сомнительно, что конкретно такое изменение в ДКП было заложено в рынок полностью.

Какова же судьба этой новой политики таргетирования ФРС, если она пока что не демонстрирует эффективность?

Есть два варианта:

1. Никакого эффекта и дальше не будет, инфляционные ожидания останутся низкими. Тогда ФРС будет вынуждена перейти к более конкретным обязательствам. Например, пояснит, насколько инфляция будет отклоняться выше 2% и/или какой конкретно промежуток времени. Вот тогда рынки наверняка среагируют, особенно, если регулятор сделает привязку обязательств ко времени.

2. Безостановочная работа печатного станка в паре с восстановлением деловой активности наконец найдет отклик в сердцах простого американского народа (а не только инвесторов) и инфляция сама начнет расти. Причем расти не из-за нового формата ДКП. И вот тут вообще неочевидно, какую реакцию вызовет политика таргетирования «средней» инфляции. Она может повысить инфляционные ожидания людей еще сильнее за счет неопределенности в формулировках. И это уже будут нежелательные инфляционные риски.

Я, если честно, слабо представляю себе будущее такой расплывчатой риторики относительно инфляции. Какая-то попытка и рыбку съесть, и на саночках прокатиться. Если с американской экономикой все будет хорошо, инфляционные ожидания и так вырастут без помощи ФРС, если все будет плохо – все и останется плохо.

Какие выводы из этого мы можем сделать?

ФРС однозначно намерена продолжать работу именно с инфляционными ожиданиями, потому что Пауэлл всеми способами демонстрирует, что печатный станок до простых людей не дотягивается.

• Если все будет хорошо, то все будет хорошо, такой расклад не особо пугает.

• А вот если в США и дальше будет наблюдаться слабая экономическая активность и высокая безработица, то рано или поздно ФРС добавит конкретики по поводу того, как долго или как сильно инфляция будет превышать 2%. Тогда реальные ставки действительно упадут и подрастут американские индексы и золото, снизятся доходности казначейских облигаций.

В уникальное время живем! ФРС настолько берет на себя ответственность за перегретый рынок, что практически приучает рынок к тому, что «чем хуже, тем лучше». А чем больше ФРС этот рынок приучает, тем больше на регуляторе ответственности за то, чтобы этот самый рынок не обвалился.

Пока получается, в нынешней парадигме, так: печатали, печатают и, если надо, напечатают еще.

Не зря вчера так воспряли блестяшки. Золото – плюс почти 2%. Серебро плюс 5%. Да и остальное не подвело. Похоже, это не конец движения.

Прямо сейчас проходит ежегодная встреча Национальной Ассоциации Экономики и Бизнеса, в которой принимает участие председатель ФРС Джером Пауэлл.

Глава регулятора в своем комментарии сделал акцент на приоритетах фискальной и монетарной политики США.

Во-первых, по его мнению, активное фискальное и монетарное стимулирование экономики должно продолжаться. Пауэлл отметил, что не стоит бояться «переусердствовать» с помощью экономике.

Во-вторых, Пауэлл подтвердил, что ФРС настроена какое-то время держать инфляцию выше 2%, чтобы восполнить потери от инфляции ниже таргета.

В-третьих, Пауэлл подчеркнул, что не время беспокоиться о бюджетных дефицитах. Чтобы государственный долг был устойчивым, экономике необходимо обеспечить рост ВВП. ФРС, по его словам, будет поддерживать правительство и готов действовать сообща.

В общем, председатель ФРС обосновывает важность скорейшей фискальной поддержки для экономики США, в том числе, с точки зрения устойчивости отношения долга к ВВП. Осталось лишь надеяться, что его слова как-то поспособствуют этой самой фискальной поддержке и пакет помощи американской экономике наконец примут.

И, конечно, Пауэлл в очередной раз нам открыто заявляет, что регулятор не планирует отключать печатный станок, даже если инфляция достигнет 2%. То есть темпы роста баланса будут оставаться на прежнем уровне еще долго и изменений в курсе монетарной политики ожидать не стоит.

Короче: печатали, печатают и будут дальше печатать.

Я очень надеюсь, что «Аэрофлот» всё-таки сможет обслуживать свои долги, что, как и многие другие авиакомпании, начнет летать. Я живу в Сингапуре. Главное средство сообщения, естественно, самолет. Но аэропорт закрыт. Поэтому я очень хорошо понимаю, что авиакомпании испытывают большие трудности. Но я верю также, что раньше или позже, авиасообщение возобновится, поскольку ничего другого в данный момент мы не можем себе представить. Поэтому я думаю, что и «Аэрофлот», как и остальные компании, возродится.»

Об отношении к ФРС и Пауэллу. «Пауэлл – бюрократ, его мало заботит что-то, кроме своей должности… Федрезерв надо закрыть, а ему самому – уйти в отставку.»

О банковском секторе. «Я думаю, что те банки, которые мы знали и с которыми мы выросли, такие базовые банки с отделениями, которые мы видим на каждом углу, эти банки исчезнут. Но это не значит, что банки исчезнут вообще. Поскольку останутся финансовые транзакции, мы будем их осуществлять. Естественно, банки тоже останутся в этом мире как финансовые учреждения. Другое дело, что они не будут теми банками, которые мы знаем. Они будут банками, которые будут работать в интернете, которые будут использовать блокчейн и массу всяких электронных и телекоммуникационных штучек, про которые все сейчас говорят.»

О криптовалютах. «Деньги в том виде, наличные деньги, которые мы знаем, это вещь довольно дорогостоящая. Их нужно печатать, перевозить, хранить. Есть масса затратных операций. Поэтому да, правительству хотелось бы перевести все деньги в безналичную форму. Они активно это делают и будут делать дальше. Будущие деньги – это, конечно, будут компьютерные деньги. Что это означает? Это означает, что правительство будет знать абсолютно всё о вас.»

Супер Пауэлл выступил. Как мы с вами и ожидали, резко возросла волатильность.

Первая реакция ранка была абсолютно логичной: драгметаллы вверх, коммодитиз вверх, рынки вверх. UST по доходности немного вверх. А потом… рынки начало «колбасить». Про причину мы с вами уже написали. 1. Пауэлл заявил, что, если инфляция будет несколько больше, чем ожидается, то ФРС оставляет за собой право реагировать на это. Чиновник есть чиновник. Ничего с ним не поделать. Подложил себе соломку. 2. Нормальное «покупай на слухах, продавай на фактах». Многие закупались драгметаллами в предверии выступления и ждали момента зафиксировать прибыль.

Что дальше? Пыль осела. И поутру мы с вами видим уже вполне осознанные движения. Золото и другие драгметаллы – снова вверх. Промышленные металлы – вверх. Прочие коммодитиз, в основном, вверх. Фьючерсы на Америку – вверх.

А вот рынок облигаций, прежде всего, самых надежных и низкодоходных, вполне возможно немного просядет по цене. Хотя не думаю, что эта просадка ПОКА будет носить драматический характер.

Самое важное из речи Пауэлла: ФРС будет пересматривать свое отношение к инфляции. Иначе говоря, низкие ставки – надолго, а праздник «юного инвестора» продолжается.

Что будем делать? 1. Очевидно, можно вновь увеличить долю драгметаллов и производных на них (включая акции производителей золота, серебра, платины) в портфелях. 2. Индексы на акции, вполне возможно, еще подрастут. 3 Недвижимость в текущей ситуации, вполне возможно, будет востребована. Хотя не думаю, что здесь можно ожидать дикого роста цен: у народа с деньгами, мягко говоря, не очень. Недвижка начнёт расти только тогда, когда начнёт серьезно снижаться безработица.

Есть один очень серьезный момент, который нельзя недооценивать. Если уровень инфляционных ожиданий начнет расти более быстрыми темпами, чем сегодня планируется, ФРС окажется в ловушке. И бороться с этим невозможно, ибо будет задушен экономический рост. И не делать вообще ничего – тоже нельзя, ибо любое действие будет приводить к тяжелым последствиям: банкротствам компаний, обвалам рынка, замедлению экономики, росту безработицы.

Впрочем, предпринимать какие-то шаги придётся. Вопрос: какие?

Как мы и ожидали, драгметаллы показывают стремительный рост. Коммодитиз – рост. Фьючерсы на Америку – из небольшого минуса в небольшой плюс.

На словах о том, что новая стратегия ФРС допускает подъем инфляции выше 2%, золото и коммодитиз устремились было вверх. Затем Пауэлл охладил пыл спеулянтов и пояснил, что периоды всплесков инфляции будут компенсированы периодами более низкой инфляции, а таргетирована она будет строго на уровне 2%. Тут же последовали продажи.

Нет, друзья, не будет в такой тревожной обстановке ФРС давать таких явных сигналов.

На сегодняшнем симпозиуме Пауэлл затронул две ключевые макроэкономические переменные – инфляцию и безработицу. Акцент на безработице был сделан по причине того, что особенность этого кризиса именно в локдауне и рекордных потерях на рынке труда.

Пауэлл несколько раз упоминал, что кривая Филлипса для США стала более пологой. Кривая показывает отрицательную зависимость между инфляцией и безработицей, и изменение ее наклона связано со снижением ставок и замедлением долгосрочных темпов роста экономики. Не вдаваясь в теоритические подробности, сделаю основные выводы из этого утверждения. Пауэлл считает, что небольшое снижение инфляции породит еще более сильную безработицу. И, соответственно, инфляция не будет так сильно расти в ответ на укрепление рынка труда. Поэтому он неоднократно подчеркивал, что снижение инфляции несет для экономики большие риски, чем ее рост.

Эти утверждения, в сочетании с высказыванием Пауэлла о таргетировании средней инфляции, говорят о том, что ФРС стало немного толерантнее к инфляции в США и готово проводить стимулирующую ДКП, лишь бы экономика росла.

На фоне таких заявлений последовал всплеск спроса в золоте и товарных группах, подросли и биржевые индексы.

Но Пауэлл не был бы собой, если бы не «подстелил соломку», сказав, что если инфляция будет уж совсем высокой, то ФРС, конечно, примет необходимые меры. Энтузиазм участников рынка быстро охладел: как бы эта «соломка» не оказалась «бревном». Именно поэтому драгметаллы после его выступления начали болтаться, как… Эээ… Розы в бассейне:wink:

По моему мнению, поболтаются, а потом пойдут наверх. Никуда они не денутся, все равно поскачут, как зайки.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

ФРС вчера, довольно предсказуемо, всех вроде как обрадовала. – Все будет хорошо, друзья. – Мы поможем в беде и невзгодах экономике. – Мы продолжим печатать деньги, продолжим проводить операции РЕПО. – Мы будем держать низкую ставку.

Объективно, ничего нового. Вроде как отлично все… А рынкам что-то не понравилось. Они не то чтоб обвалились. Нет, скорее, призадумались.

Чем ФРС не угодила? А ларчик просто открывается. Когда рынки чудовищно перегреты, любая предсказуемая ситуация – повод для продажи.

Вот сказала бы ФРС: планирую довести свой баланс до 10 триллионов за ближайшее время. Или, чего уж там, как доблестные аналитики Дойче Банка, «… баланс ФРС может вырасти до 20 триллионов.» Вот ребята масштабно мыслят. (Я в последнее время не перестаю поражаться масштабности и красоте мышления аналитиков. Кто-то нам золото по 8000 пророчит. Кто-то рубль во сне по 65 зрит. Кто-то в подзорную трубу баланс ФРС видит в районе 20 триллионов. Может, напророчить тоже что-то эдакое? К примеру, ВВП РФ через 5 лет вырастет до 20 триллионов долларов. Главным аргументом будет разумеется – Вах! Мамой Клянусь! Или – нефть устремится к 500. Аргумент – Чую! Сердце мое чует. А сердце-вещун не обманешь!).

Короче, ФРС не удивила. Намекнули хотя бы, что, если что, ставку можно ещё снизить….

Короче, для рынков все как-то скучновато. Гопака им подавай. С мазуркой впридачу.

Что дальше? Дальше ждем выхода в свет идей по помощи экономике. Это будет основным драйвером в ближайшее время.

Что будет, если Минфин США действительно разместит во втором квартале облигации на сумму 3 триллиона долларов?

Для спасения ситуации на рынках, ФРС примерно два месяца назад пошел all in и «налил» в рынки ликвидность на совершенно невероятные ранее величины. Это было смелое, профессиональное и, как выяснилось, абсолютно правильное решение. Паника в одно мгновение была погашена.

Психующие рынки моментально поменяли направление движения. Пожар был предотвращён, началось «ралли вседозволенности». Как пир во время чумы.

Что далее? Далее мы видим фантастическую картинку: цены на значительное количество активов вернулись на докризисный уровень. Народ всерьез задумался об инфляционном будущем. В этой ситуации акции, коммодитиз, золото – все. А вот облигации априори под давлением, по крайней мере, корпоративные.

Смотришь сейчас на P/E ряда компаний и невольно задумываешься: какие нужно иметь темпы роста, чтобы соответствовать таким показателям? Мир сошел с ума? Или просто высочайшая ликвидность правит бал? Здравый смысл ничто, а ликвидность – все?

И вот Минфин США объявляет о необходимости займов на «всего ничего», мелочь какую-то: три триллиона долларов. Упс. Эй, отдайте мою игрушку! Верните ликвидность, ироды!

Какая первая реакция рынков? Укрепление доллара.

Тут еще совпало с началом мая (которое, как известно, всегда приходит абсолютно неожиданно). Совпало с антикитайской риторикой великих мира сего.

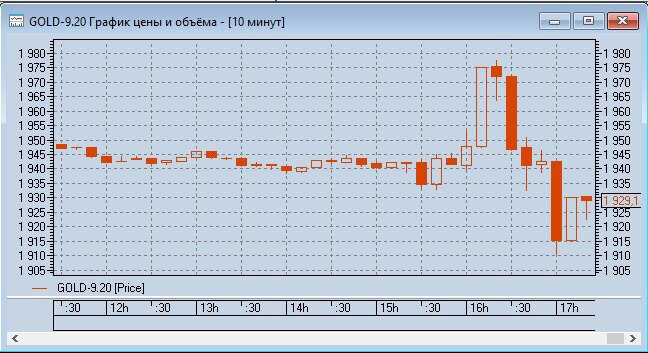

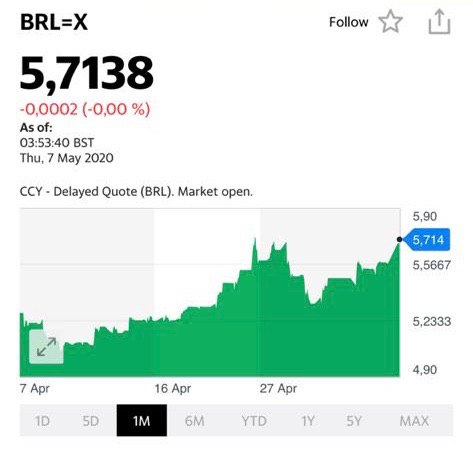

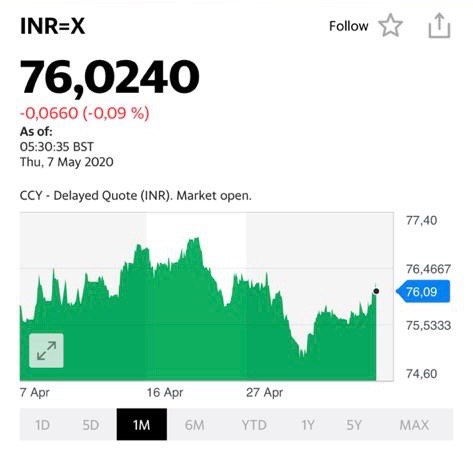

Первая реакция: 1. Просадка фондовых рынков. Пока не очень большая, но тем не менее. Народ заволновался. Что это? Конец «ралли вседозволенности», или так, мелкая остановка? 2. Моментальное укрепление доллара США относительно иных валют. Здесь все традиционно: более всего снижаются наиболее проблематичные на сегодня валюты. Бразильский реал и турецкая лира падают за последние дни более чем на 3,5%. Остальные – чуть спокойнее: 1-1,5%.

Чего нам, грешным, ждать? Сокращение ликвидности, которая так мощно двигала рынки, судя по всему, может продолжиться. Но пока никаких выводов я бы не делал.

Тем не менее, повторю свой тезис, который я озвучиваю несколько дней: УВЕЛИЧИВАЕМ ДОЛЮ КЭША.

Не спешим, на фоне снижения цен, вновь скупать все подряд на рынке. Делаем небольшую паузу. Поедаем Твикс (я не про тройной ETF на волатильность:wink:). Впадаем в ДЗЕН и не спешим снова выкупать акции.

Иногда очень полезно постоять в стороне, подумать о вечном и постучать по шаловливым ручкам, которые тянутся к клавиатуре, где так заманчиво светит коварная кнопочка BUY.

Кэш – это не всегда просто кэш. Можно, к примеру, для снижения операционных и кредитных рисков купить не длинных НАДЕЖНЫХ и ликвидных облигаций с высокими рейтингами. Пусть даже с доходностью около 2%годовых. Это сейчас не важно. Важно не спешить.

Рынки в мае чаще всего коварны. Помним об этом и не зарываемся. А уж если Дядя Сэм будет понижать уровень ликвидности, то и подавно.

Означает ли все вышесказанное, что нужно вообще все продать и уйти на 100% в кэш? Не факт. Значит, рынкам уготованы падения? Не обязательно.

Это означает следующее. 1. Не пирамидимся ни в коем случае. 2. Не торопимся, как я уже сказал, выкупать каждую просадку. 3. Следим за валютными парами. В случае дальнейшего укрепления доллара, возможно, более активно выходим с рынка. Не расслабляемся. 4. Очень тщательно подходим к формированию портфелей. Если в момент «ралли вседозволенности» может расти все, то в условиях возможного сокращения ликвидности – только самые качественные идеи. 5. И задумываемся вновь о судьбе золота. Снижение ликвидности и, одновременно с этим, понижение инфляционных ожиданий – не самая лучшая для него новость. Картинка может поменяться. Возможно, временно стоит уменьшить аллокацию на актив.