Рост цен на нефть в начале 2022 г. стал определенной неожиданностью.

Мы уже не раз писали о причинах, но по мере того, как цена Brent берет очередной рубеж: $80, $85 и вот теперь $90 за баррель, хочется снова порассуждать о том, пик это или нет.

В декабре считалось, что рост добычи ОПЕК и за пределами картеля, продажа стратегических резервов рядом потребителей и ковидные ограничения приведут к избытку нефти на рынке в 1 квартале до 3 млн баррелей в день. И профицит сохранится до конца года с соответствующим влиянием на цены. Но все пошло не по плану.

Влияние омикрона на спрос было небольшим и краткосрочным. Добыча отстает от планов, часть членов ОПЕК даже не может обеспечить производство по старым квотам. И в целом по миру из-за многолетнего недоинвестирования добыча растет не так быстро, как могла бы при таких ценах. Ну и геополитика, куда же без нее. Когда базовый сценарий на рынке меняется так быстро, случаются такие резкие движения, как мы сейчас наблюдаем.

Так пик это или нет?

Если напряженность в отношениях России и Запада начнет спадать, это может стать поводом для коррекции. Но вряд ли стоит ждать устойчивого ухода цены к $70 за баррель. Фундаментальные проблемы с добычей дадут о себе знать. Свободные мощности, которые сейчас есть у ОПЕК, будут сокращаться. Фактор стратегических резервов станет играть в пользу роста цен: сейчас продают, во втором полугодии будут восполнять. Поэтому скорее мы увидим $100 за баррель, чем $60. Что очень неплохо для компаний нефтегазового сектора, и добывающих, и сервисных.

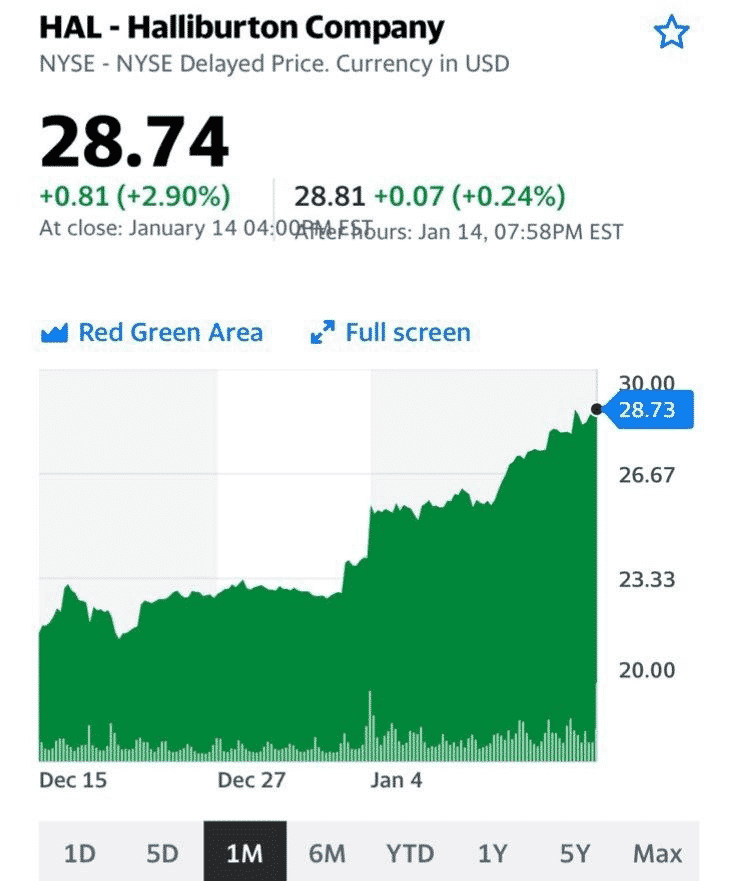

Выделять лучшего здесь не стоит, но и гиганты (Exxon Mobil, Chevron), и сланцевики (Occidental Petroleum,Pioneer Natural Resourses и прочие) в этом году, вероятно, будут одними из лидеров рынка. Кстати, большинство из них платит неплохие дивиденды. Как и нефтесервисные компании. Haliburton, например, показал сильные результаты за 4 квартал и поднял дивиденды на прошлой неделе.

И в завершение. Америка ищет варианты замещения российской нефти. Как говорится, на всякий случай. Один из возможных бенефициаров процесса – Иран. Переговоры, вроде, продолжились. Причем американцы уже начинают торжествовать.

Думаю, радость раньше времени. И саудиты, и израильтяне костьми лягут, но не дадут этому соглашению имплементироваться. Впрочем, посмотрим. Однако надо понимать – иранская нефть НЕ СМОЖЕТ заменить российские объёмы. Да и, если откровенно, Иран и так добывает нефть и тихо ее поставляет с большими дисконтами тому же Китаю.

Опять хуситы… Прямо хунвейбины какие-то. Одним словом, хулиганье доигралось.

Арабская коалиция во главе с Саудовской Аравией объявила в понедельник о начале бомбардировок столицы Йемена Саны в ответ на удары шиитского движения “Ансар Алла” (хуситы) по территории ОАЭ. В заявлении () коалиции воздушные удары названы “ответом на угрозу и военной необходимостью”. Утверждается, что бомбардировки нацелены на “лидеров террористов”.

Вооруженное противостояние между правительственными силами и хуситами продолжается в Йемене с августа 2014 г. На стороне правительства также с 2015 г. воюет арабская коалиция во главе с Саудовской Аравией и ОАЭ. Несмотря на то, что ОАЭ ранее объявили о завершении участия в военных операциях в Йемене, они оставили своих военных на созданных ими военных базах в йеменских портах. В течение последних недель ОАЭ принимали участие в боях на стороне правительства против хуситов в нескольких йеменских провинциях, в том числе при их участии удалось вернуть под контроль правительства районы в юго-восточной провинции Шебва.

Пока же наслаждаемся полетами в небо акций нефтянки и нефтесервисных компаний.

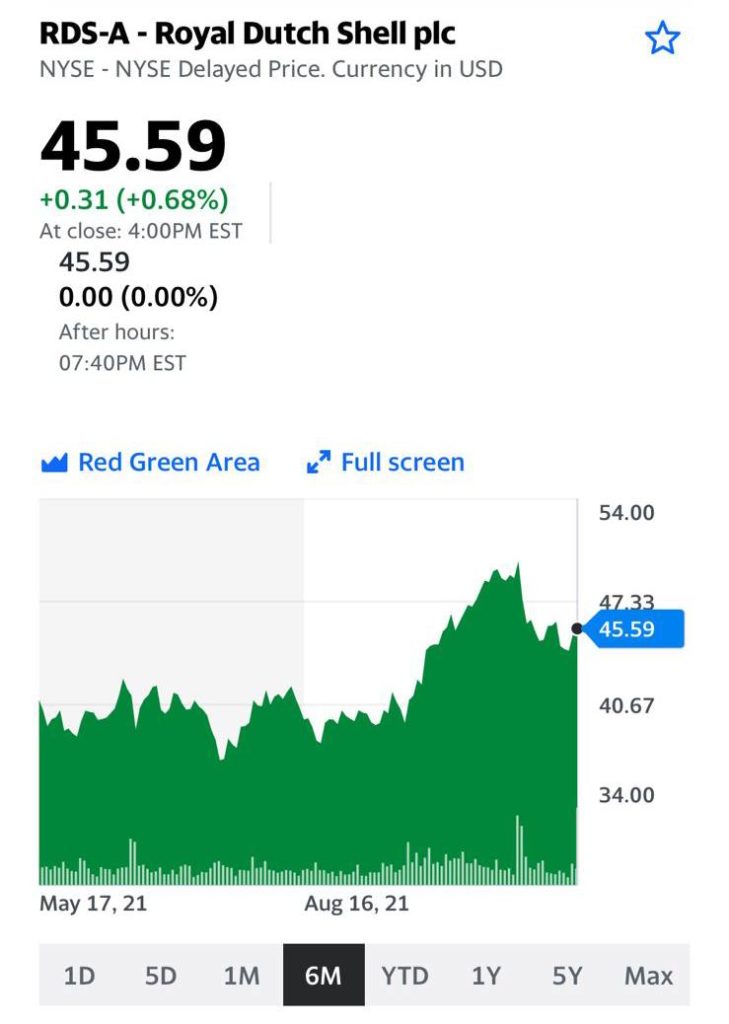

Раз уж мы сегодня коснулись темы нефти, то нельзя обойти вниманием новости от Royal Dutch Shell.

Royal Dutch Shell (RDSA) решила трансформировать свою англо-голландскую структуру и окончательно переместиться в Лондон. Озвученные в понедельник планы предполагают, что компания откажется от приставки Royal Dutch, а налоговое резидентство будет полностью перенесено в Великобританию. Идентичная история в прошлом году произошла с Unilever (другой англо-голландской компанией), которая также приняла решение перенести штаб-квартиру в Лондон.

Главные реформы Shell коснутся прежде всего акций компании. Компания обещает увеличить доходность и для этого отменить существующую двухклассовую структуру акций. Согласно договоренностям, (заключенным с 2005 года), нефтяная компания владеет акциями класса A, которые облагаются голландским налогом и акциями B, которые не облагаются. На практике такая ситуация означает, что компания может выкупить только акции класса B, ограничив размер пула. Компания заявила, что новая договоренность позволит ей ускорить обратный выкуп акций, создав для них более крупный пул акций. Согласно последним оценкам, различные акции класса А и В ограничивают выкуп акций до $2,5 млрд в квартал.

Очевидно, компания не забыла и судебный процесс в Гааге в мае этого года. Тогда суд постановил, что Shell должна сократить выбросы CO2 на 45% к 2030 году. Вряд ли компания хотела бы и дальше воевать с экологами. К тому же компания недовольна и официальными властями в Голландии, которые постепенно закрывают (из-за землетрясений) огромное месторождение природного газа около Гронингена, управляемое совместным предприятием Shell и Exxon Mobil (XOM).

Что это все означает для нас, инвесторов? Прежде всего, дополнительная программа выкупа акций поможет Shell и дальше расти на бирже. Неудивительно, что на вчерашних торгах акции Shell на этих новостях подросли почти на 2%. Хорошая возможность сравнить компанию с другими европейскими конкурентами.

Посмотрим на цифры.

Shell (RDSA)

P/E 9,8

P/S 0.8

EV/EBITDA 5

Debt/EBITDA 2

BP (BP)

P/E 14,2

P/S 0,7

EV/EBITDA 6

Debt/EBITDA 3

Total (TTE)

P/E 7,2

P/S 0,8

EV/EBITDA 4,9

Debt/EBITDA 1,9

По мультипликаторам компании во многом схожи друг с другом; именно поэтому высокая доходность могла бы помочь Shell привлечь новых инвесторов. Финал этой истории станет понятен 10 декабря, когда акционеры проголосуют за предложенные изменения.

По правде говоря, более существенно на котировки нефтяников сегодня могут повлиять не переезды или какие-то корпоративные события, а движения нефтяных котировок и некие послабления в области «зеленой» тематики.

Сегодня нефтяные компании смотрятся в Золушками на балу всеобщего поклонения новой «зеленой» религии. Денег им стараются не давать. На балы – с большой охотой – не зовут. Но исполнять обязанности по дому – извольте. И не дай Бог не исполнят… Аж слеза пробивает.

Ну ничего! Когда будет 120, тыква может превратиться и в карету. Или наоборот. Если нефтяников, как Чубайса у нас, объявят во всем виноватыми… Шоу, короче.

Нефть по 100: быть или не быть Мы с вами рассуждаем, строим модели, привлекая сложнейший матаппарат. Опираемся на логику. Прислушиваемся к мнению Нобелевских лауреатов. Танцуем с бубнами… А в жизни все гораздо проще. Достаточно запустить несколько «вредителей» в проект, и вся «картинка маслом» меняется у нас на глазах. Насчёт вредителей я (кому непонятно), разумеется, шучу. В роли оных выступают экологи.

Сегодня речь о хорошо знакомой нам компании – ExxonMobil (XOM US).

Повальное увлечение экологией уже начало бить по бизнес-интересам нефтяных компаний. В своё время компания позволила пройти в Совет директоров нескольким экологам и борцам за светлое будущее. Куда деваться? Дань времени, нужно «зеленеть». Вон как «позеленели» коллеги из BP – любо-дорого посмотреть.

Кто мог представить, что новые сотрудники компании сумеют навязать свои условия всего лишь за несколько месяцев? Именно под их давлением компания теперь рассматривает вопрос о закрытии нескольких крупных нефтегазовых проектов. Трое экологов в Совете директоров недовольны несколькими крупными проектами. Прежде всего, это мозамбикский проект Ровума, который оценивается в $30 млрд. Компания планировала добывать природный газ у побережья африканской страны, а затем экспортировать на другие рынки (речь шла о рынке Индии). Под удар попал и план по освоению вьетнамских газовых месторождений. Еще недавно официальные власти страны заявляли, что проект принесёт государству $20 млрд дохода. Теперь все под угрозой отмены.

Оказавшись под давлением, ExxonMobil пересматривает долгосрочные планы. Экологи настаивают на том, что прогнозируемые выбросы от проектов в Мозамбике и Вьетнаме станут одними из самых высоких для компании. Пока же компания объявила, что начнет измерять выбросы метана при добыче газа на собственном предприятии в Нью-Мексико.

Пока западные энергетические компании замедляют добычу и вынуждены пересматривать глобальные проекты, рассуждают на тему ESG и т.д., конкуренты всеми силами стараются их заместить. В последние месяцы Qatar Energy инвестировала в несколько морских месторождений в Африке, а румынская национальная газовая компания выкупила у ExxonMobil права на добычу на шельфе.

Согласно последним исследованиям, члены ОПЕК (где доминируют государственные нефтяные компании) увеличат свою долю на нефтяном мировом рынке. Стоит поблагодарить экологов за их деятельность – они умело борются с конкурентами.

Вроде бы ESG – и правда важная штука, а экология – наше все. Не поспоришь, все логично. А что делать с конкуренцией? Дилемма, однако.

Почти незаметно для нас в понедельник прошли выборы в парламент Норвегии.

Победу отпраздновали левые партии, которые спустя 8 лет снова получили возможность сформировать правительство.

Это довольно локальное событие может серьезно отразиться на всем нефтяном рынке. На долю ископаемых видов топлива (нефть и газ) приходится 40% экспорта страны.

Теперь часть левых партий пытается применить опыт соседней Дании. Там местная власть решилась полностью отказаться от поиска новых месторождений, а к 2050 г. и вовсе отказаться от ископаемых видов топлива. На стороне противников добычи нефти значительный процент жителей Норвегии. Последний опрос показал, что 35% жителей страны поддерживают данную инициативу.

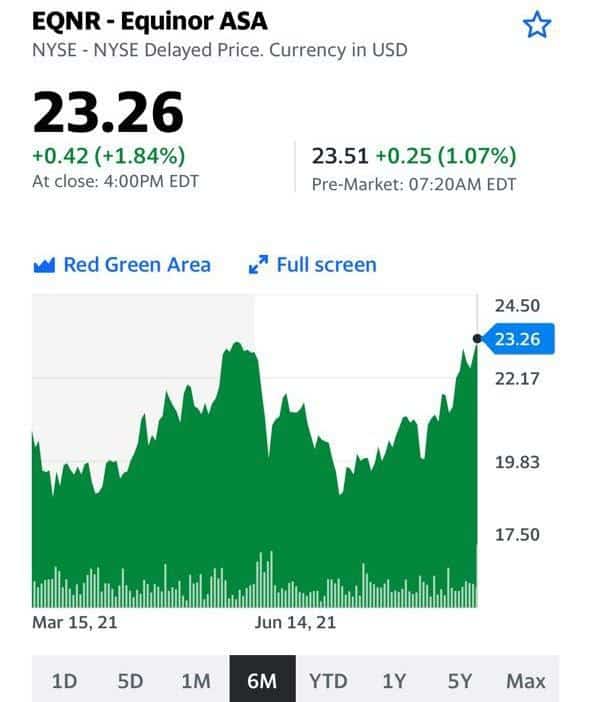

Какие компании могут стать жертвами новых мер? Прежде всего, речь идет о главной норвежской компании Equinor (EQNR), которая добывает 70% нефти и газа в регионе. Еще в июне компания рапортовала, что сумела обнаружить еще несколько нефтяных месторождений размером от 8 млн до 23 млн баррелей. Постепенные ограничения на добычу могут больно ударить по прибыли компании. Скорректированная прибыль Equinor составила $4,64 млрд США во 2 квартале по сравнению с $0,35 млрд за тот же период 2020 года. Скорректированная прибыль после уплаты налогов составила $1,58 млрд по сравнению с $0,65 млрд за тот же период прошлого года.

Компания, как и многие ее конкуренты, выиграла от стремительного роста цен на нефть. Однако похоже, что от политических изменений могут пострадать и другие компании, разрабатывающие месторождения, относящиеся в норвежскому шельфу. В пятерке компаний по добыче норвежской нефти и газа значится Total (TTEF), ExxonMobil (XOM) и ConocoPhillips (COP).

Компаниям придется сконцентрироваться на известных месторождениях, а также искать удачи в других местах. Именно так в 2020 г. перестроилась на норвежском рынке Shell (RDS-A). Компания решила сконцентрироваться исключительно на газовой сфере и попытать удачу в разработке ветроэнергетики у берегов Норвегии.

Главный вопрос – насколько болезненными будут изменения в этом секторе. На добыче ископаемых видов топлива заняты 200 тыс. рабочих (7% трудоспособного населения), а значит любые резкие шаги могут натолкнуться на масштабное недовольство.

Именно поэтому ужесточение правил может затянуться. Ну а для всех остальных стран-экспортеров, включая Россию, это неплохой шанс постепенно подвинуть Норвегию и откусить часть ее доли на рынке.

Я, конечно, понимаю – зеленый тренд и все такое… Но, согласитесь, нынешнее благополучие Норвегии зиждется не на рыбке и туризме.

Нефть – основа благосостояния современной Норвегии. И так элегантно пилить сук, на котором сидят…

Ради прекрасного будущего рушить все вокруг себя – классическая проблема леваков. Знаем, проходили. Удивительно, с каким энтузиазмом нынешние ученики В. И. Ленина воплощают в жизнь его творческие идеи.

Норвегов немного жаль. Впрочем, это их выбор. Бьюсь об заклад, что Норвегия, обладающая в моменте одним из самых высоких уровней жизни, начнет скоро терять свою уникальность.

Впрочем, будем наблюдать. Эксперимент любопытный...

Сезон отчетности продолжается, и на очереди крупнейшая мировая нефтяная компания.

Saudi Aramco (2222.SR) сообщила в воскресенье о почти четырехкратном росте чистой прибыли во 2 квартале, чему способствовали более высокие цены на нефть и восстановление спроса на нефть.

Чистая прибыль Aramco выросла до 95,47 млрд риалов ($25,46 млрд долларов) за квартал, закончившийся 30 июня, с 24,62 млрд риалов ($6,6 млрд) годом ранее. В процентном соотношении рост составил внушительные 288%. Aramco также объявила о выплате дивидендов в размере $18,8 млрд во 2 квартале в соответствии со своим целевым показателем, которые будут выплачены в 3 квартале.

По мнению исполнительного директора Aramco Амина Насера, спрос на нефть достигнет 99 млн баррелей в день к концу этого года и 100 млн баррелей в следующем году. Сильный спрос позволил компании на прошлой неделе поднять премию к цене своей нефти относительно регионального бенчмарка для своих азиатских клиентов до $3, что уже соответствует предпандемийному уровню. Свободный денежный поток при этом составил $22,6 млрд во 2 квартале и $40,9 млрд в первой половине 2021 г. по сравнению с $6,1 млрд и $21,1 млрд соответственно за те же периоды в 2020 г. Такой показатель уже сейчас превышает все квартальные дивидендные выплаты, а это значит, что компания может повысить выплаты акционерам. Компания также запланировала крупные инвестиции в переработку нефти в химикаты и водород.

Хорошую статистику продемонстрировали, кстати, и другие крупные игроки. Exxon Mobil (XOM) в прошлом месяце сообщила, что ее чистая прибыль во втором квартале составила $4,69 млрд, тогда как год назад убыток составил $1,08 млрд. Royal Dutch Shell (RDS-A) отчиталась о самой высокой квартальной прибыли более чем за два года. Скорректированная прибыль составила $5,53 млрд по сравнению с прибылью в $638 млн годом ранее.

Пройдемся по их мультипликаторам:

Saudi Aramco P/E 25,8 P/S 7 EV/EBITDA 16 Debt/EBITDA 1,15

Вывод? 2020 год был непростым для мировой нефтяной индустрии, но уже сейчас цены на марку Brent торгуются в районе 70$. Мультипликаторы показывают, что пространство для роста присутствует. Восстановление мировой экономики подстегивает и рост цен на нефть.

Вероятно, сейчас неплохой момент, чтобы включить акции нефтяных компаний в свой инвест портфель.

Brent торгуется выше $75 за баррель впервые за два года на опасениях, что предложение на нефтяном рынке не сможет удовлетворить повышающийся спрос.

Как долго будет продолжаться это безумие по нефтяным котировкам, сказать сложно. Вполне возможно, в ближайшее время увидим здесь небольшую коррекцию. Однако, если Иран не начнет выливать на рынок огромные объемы своей нефти, тренд пока продолжит быть вверх.

Банк России повысил прогноз по чистой прибыли банковского сектора в 2021 г.

Вместо ожидавшихся ранее 1,5–1,7 трлн руб. общий финансовый результат участников рынка может составить около 2 трлн руб.

Мне бы хотелось, чтобы росли не только и не столько прибыли банковского сектора, сколько прибыли реального сектора промышленности. Тот факт, что в стране великолепно зарабатывает банковский сектор, а остальные нервно курят в сторонке, говорит нам о том, что выбранная модель развития, вероятно, не самая лучшая.

Финансовые показатели Nissan Motor Co в апреле и мае были лучше, чем ожидалось, заявил президент автопроизводителя на ежегодном общем собрании во вторник.

Заимствования правительства Великобритании оказались значительно ниже уровней, наблюдавшихся в разгар пандемии коронавируса. Как сообщило во вторник Управление национальной статистики, чистые заимствования в мае составили £24,3 млрд ($33,8 млрд) по сравнению с £43,8 млрд в том же месяце 2020 года.

Exxon Mobil Corp запустила ежегодный обзор результатов работы сотрудников в США. что по итогам компанию могут покинуть до 10% персонала.

Это, конечно, личное дело корпорации, но не буду удивлен, если среди покинувших компанию сотрудников абсолютно все окажутся белыми гетеросексуальными мужчинами. А вы как думаете? ?

– Сарочка, дорогая, а диалог еще возможен или ты уже как всегда однозначно права?

Казалось бы, рядовое событие с избранием новых членов Совета директоров в нефтяную компанию ExxonMobil не может принести неожиданностей. Но не таков сегодняшний мир! Show must go on, всегда и везде.

Есть такая модная сегодня штука – экологи. Ну и как без нее?

Акционеры нефтяного гиганта избрали как минимум двух кандидатов, которые шли с экологической повесткой. Одним словом, общее собрание волков избрало в свой СД пару дотошных овец. Овцы будут регулировать процесс перехода волков в вегетарианство и замаливания предыдущих грехов. Волки рукоплещут, готовятся кушать травку и мечтают о светлом будущем всеобщего процветания.

Победители уже пообещали сделать все, чтобы компания поддержала более агрессивные меры в деле борьбы с изменением климата. Впрочем, окончательные итоги выборов не объявлены до сих пор. Существует вероятность, что еще двое сторонников экологической линии окажутся в совете директоров.

Акционеры дополнительно поддержали предложение, требующее предоставления отчета о лоббистской деятельности нефтяного гиганта в сфере экологии.

Волки пошли дальше. По всей видимости, особо перековавшиеся товарищи станут лоббистами будущего светлого образа жизни. Короче, станут пропагандировать теперь уже тигров и удавов. :grinning:

Внутреннее давление заставляет ExxonMobil адаптировать экологическую линию под свой бизнес. Так, нефтяная компания в январе запустила ExxonMobil Low Carbon Solutions. Проект будет сосредоточен на хранении вредоносных углеродных выбросов. Компания пообещала назначить еще двух членов совета директоров в течение следующих 12 месяцев. Один из них будет иметь опыт работы в энергетической отрасли, а другой – опыт работы в области изменения климата.

Экологам больше не нужно протестовать и бороться с энергетическими компаниями; они проникают внутрь корпораций, с целью более эффективного влияния на их деятельность. Сами акционеры готовы жертвовать прибылью энергетической компании ради борьбы с изменением климата.

Аналогичные процессы происходят с нефтяными конкурентами Shell, Chevron, BP и другими.