Почему доллар укрепился относительно большинства валют мира?

Победа Трампа привела к укреплению доллара на 1,7% по отношению к корзине основных иностранных валют. Пара евро/доллар снизилась до уровня 1,07.

Как так?! Ведь Трамп пообещал ослабить американскую валюту для поддержки экспорта. А тут вдруг такой поворот…

Дело в том, что никакой конкретики великий популист не дал. Были заявления, что президент должен больше влиять на политику ФРС. Да, резкое снижение ставки обесценит доллар. Вот только на практике добиться этого будет крайне сложно: власть внутри ФРС очень хорошо диверсифицирована, как раз на случай политического вмешательства.

При этом есть и другое, гораздо более реалистичное обещание: поднять импортные пошлины. У такой меры есть два последствия для курса доллара. 1️⃣ Американцы будут покупать меньше импорта, значит, будут меньше продавать долларов для покупки иностранной валюты. 2️⃣ Инфляция в США будет выше, что вынудит ФРС медленнее снижать процентные ставки, чем планировалось ранее. Более высокие процентные ставки будут привлекать международный капитал в США. Обе причины приведут к укреплению американской валюты. Получается два противоречащих друг другу обещания: нельзя одновременно добиться снижения доллара и повышения импортных пошлин.

И это только два примера. Есть еще множество замечательных и, без сомнения, ярких по звучанию и влиянию на сердца избирателей лозунгов и идей, которые противоречат друг с другом. Но кого это сегодня волнует? Похмелье будет завтра, трезвый взгляд на происходящее — ещё позже.

Итог. Большие деньги четко определили, какие обещания реалистичны (импортные пошлины), а какие — нет (слабый доллар и потеря независимости ФРС).

P.S. В долгосрочное и серьезное дальнейшее укрепление доллара не особо верю. Во-первых, это мало кому выгодно. Во-вторых, дождемся выступления Пауэлла. В-третьих, дождемся завершения Саммита ЕС и стимулирующих мер китайской экономики. Очень много событий может произойти в ближайшее время.

Во всяком случае, так считает The Economist. Речь идет о новой финансовой системе BRICS Bridge, которая может быть создана в течение года. Она позволит снизить долю доллара в расчетах между членами БРИКС.

Разумеется, основная цель — упрощение транзакций и защита от санкций. Однако если ускорение расчетов возможно, то защититься от вторичных санкций будет гораздо сложнее. Но обо всем по порядку.

🚩Одна из ключевых инициатив — переход на цифровые валюты (цифровой рубль, дирхам, юань и т. д.). В такой системе центробанки становятся операторами внешнеторгового обмена, и все расчеты осуществляются вне долларового клиринга.

➕Добавьте к этому технологию смарт-контрактов, по которой все расчеты по сделкам, проверка надежности контрагентов и выполнение условий договора будут проходить автоматически.

Звучит отлично, вот только в этой финансовой бочке меда есть несколько ложек дегтя:

🟣Проблема отсутствия единой резервной валюты. Да, небольшая доля транзакций перейдет на новые цифровые рельсы, однако проблема конвертируемости и ликвидности валют никуда не исчезнет. Тут либо создавать «цифровой аналог евро», либо использовать «цифровой юань» как меру весов.

🟣Проблема главного оператора. Для того, чтобы расчеты проходили бесшовно, скорее всего, потребуется единая платформа. Кто и как будет ею управлять — вопрос, ответ на который вряд ли устроит всех членов БРИКС.

🟣Проблема санкций остается. Даже если все операции будут проходить вне долларовой инфраструктуры, под удар санкций могут попасть отдельные центробанки, которые тут же станут «заразными» в общей системе. Межцентробанковские операции не пострадают. Но при введении ограничений центробанки не смогут поддерживать курс своих валют через продажу/покупку резервов, что ставит под угрозу экономику отдельных стран.

🔎Так что одним лишь механизмом уйти от доллара будет очень трудно. Недаром мировая экономика использует доллар в качестве главной резервной валюты.

Почему «зеленые бумажки» завоевали мир, возможен ли «многополярный мир» и какая валюта сможет составить достойную конкуренцию доллару — это отдельная большая тема, которую я рассмотрел в серии статей в своем личном блоге в трех частях (первая и вторая уже опубликованы, третья часть выйдет сегодня).

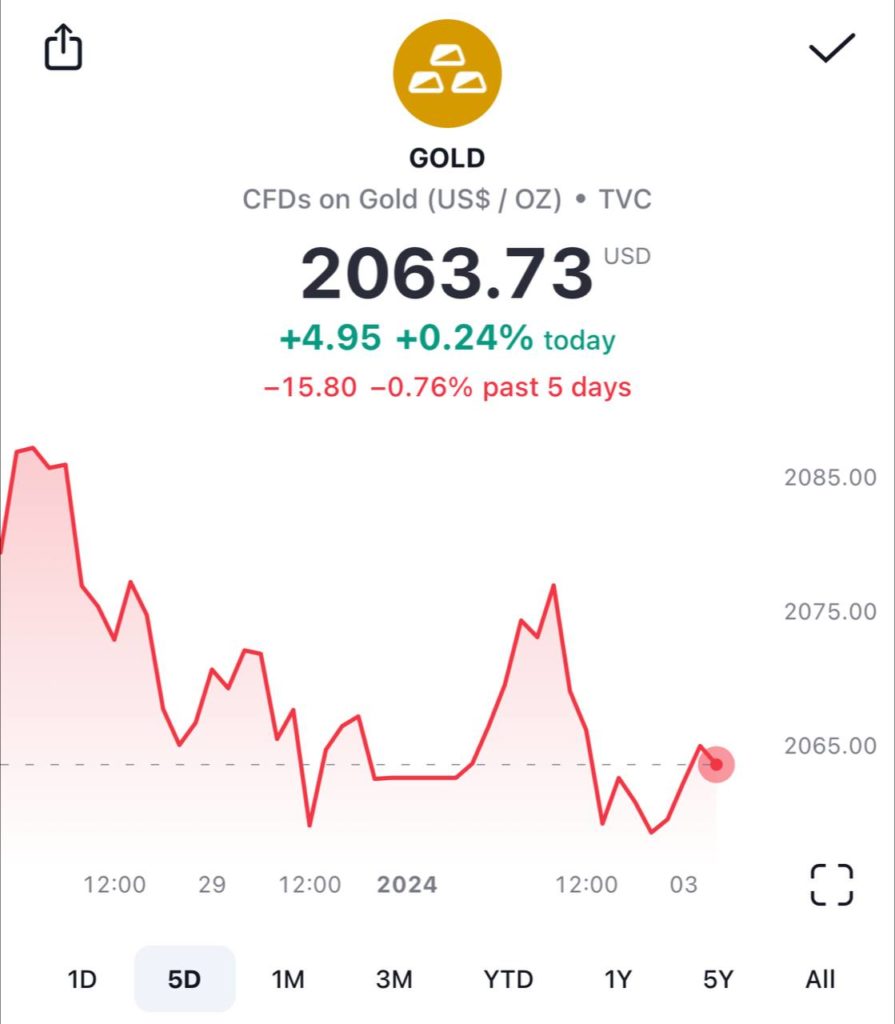

Рынок переменчив, но есть незыблемое: доллар вниз — золото вверх.

Даже с доходностью 10-леток у доллара нет такой прочной и выраженной связи.

Вот и сегодня с утра — DXY снизился, золото выросло. Серебро и платина с палладием тоже. К обеду и доллар, и драгметаллы вернулись ближе к исходным позициям, четко реагируя на движения друг друга.

А доходности же на перемещения доллара не реагировали примерно никак.

Трейдеры больше смотрят на постепенное снижение вероятности плюшек от Пауэлла. Согласно фьючерсам на ставку ФРС:

месяц назад инвесторы ждали скорее 5 снижений ставки, неделю назад — минимум 3 снижения, а вчера 3-е сокращение уже скорее нет, чем да…

Я с такими оценками не вполне согласен. Обычно ФРС долго упирается, но если начинает смягчаться, то делает это гораздо быстрее ожиданий.

Но сейчас я о другом. Слабость доллара, по причине то ли мягкости ФРС, то ли растущих дефицитов и долгов — это всегда к росту золота.

За последние пару лет товарооборот России с Турцией вырос более чем в три раза — до $60 млрд.

Казалось бы, на этом фоне страна должна быть «благосклонна» к нам.

И до недавнего времени так оно и было — Турция не вводила жестких ограничений против РФ, да и еще строила планы по расширению сотрудничества (например, строительство газового хаба).

Но тут в Стамбул с визитом приехал черт из табакерки госсекретарь Энтони Блинкен, после чего турецкие банки массово стали отказывать обрабатывать платежи из России.

В такое совпадение трудно поверить, и поэтому явно прозвучали угрозы введения вторичных санкций за «сотрудничество с русскими».

Чем это грозит?

➡️ Перебоями с поставками в химической, машиностроительной, автомобильной, свежей плодоовощной и электронной промышленности.

➡️ Проблемы могут возникнуть и в сфере морских перевозок. Кстати, судовладельцы, доставляющие грузы в РФ уже заявляют о сложностях с оплатой.

➡️ И конечно, ужесточится контроль за простыми россиянами. В том числе станет сложнее открывать банковские счета.

➡️ Не исключено, что турецкие банки перестанут обслуживать карты «Мир» и принимать денежные переводы без открытия счета. В общем, придется несладко.

Есть ли выход из ситуации?

Если предположить, что Стамбул по-прежнему заинтересован в роли товарно-транспортного узла и развитии собственного экспорта, то существуют способы обойти систему.

Например, использовать для расчетов банки третьих стран, в том числе СНГ. Недостаток в том, что это приведет к увеличению расходов банков на проведение операций.

Почему же экспортеры не переходят массово на расчеты в криптовалюте? Угроза заключается, с одной стороны, в ее волатильности, а с другой — в том, что стейблкоины могут быть заблокированы.

А что рубль?

Я бы не ожидал укрепления российской валюты из-за перебоев с импортом. Собственно, вчерашние торги наглядно показали, что позитива в этих новостях мало.

Рубль, начавший год за здравие, просел более чем на 1 процент до 88,9. (Однако делать ставку сейчас на серьезную посадку рубля я бы пока не стал. Доллар укрепляется везде в мире относительно других валют. Думаю — процесс не долгосрочный.)

Спрос никуда не денется, а значит, нам придется платить премию за обходные пути. А это потребность в валюте и повышение расходов…

?Что в итоге? Потенциал санкций, к сожалению, еще далеко не исчерпан. Западные страны будут продолжать закручивать гайки. Очевидно, что это не облегчит нашу жизнь, но и не разнесет экономику в щепки.

Боюсь, на очереди другие хабы, активно работающие с Россией.

Буквально несколько слов насчет вчерашних торгов в США. Если коротко: пока ни о чем.

?️ Рынок демонстрирует вполне неплохую ликвидность. Сильные просадки выкупаются. ?️ С другой стороны, и позитива-то особо не видно.

?️ В Красном море опять обстрелян торговый корабль. США созывает СБ ООН. ?️ После того как, предположительно, ВВС Люксембурга уничтожили в очередной раз высокопоставленных сотрудников ХАМАС, а до этого — «Хезболлах» в Ливане, переговоры между ХАМАС и Израилем прекращены. ?️ Сегодня опять выступает Насралла. Скорее всего, ничего нового не скажет, кроме общих слов. ?️ Россия — Украина: все по-прежнему. ?️ Госдолг США превысил $34 трлн. Опять же — ничего нового. ?️ Ну, и вчерашнее таинственное землятресение в Нью-Йорке. Как сообщается, просто землетрясение… в Нью-Йорке. Просто странное какое-то. Но не теракт и явно не ВВС Люксембурга. А может, изношенность американской инфраструктуры. Кстати, не удивлен. Ничего. Еще займут и починят.

▪️Доллар относительно большинства валют практически на месте. ▪️Золото и нефть без агрессии. ▪️Рынок… так. Немного вниз. Но даже краткосрочный тренд вниз НЕ подтвержден.

Так что… пока воздержусь от активных действий. Впрочем, все может быстро поменяться. Буду держать в курсе.

? На днях говорил о том, что в мире, похоже, в 2024 году будет «весело». Уж «веселее» не придумаешь.

Ну а что там с мировой экономикой. Как и обещал, продолжаю данную тему.

?Начнем с курсов валют. Вот здесь ничего неожиданного, на мой взгляд, НЕ БУДЕТ. Поскольку вменяемая и понятная всем альтернатива американскому доллару еще не найдена, то никакого обвала его я не жду. От слова вообще.

?Как процентные ставки росли по всему миру, так они, скорее всего, во второй половине года начнут снижаться. Возможно, со второго квартала. Опять же, очень неторопливо.

?Инфляция благодаря очень высокой мировой турбулентности если и будет снижаться, то не так, как всем нам бы хотелось. Постоянно будет… «но что-то пошло не так».

То вдруг будет ощущение — инфляция никуда не ушла, она с нами. То… наоборот — мир скатывается в дефляцию. И это обязательно будет. Причем достаточно скоро.

Так что… чудес здесь не жду.

Более того, не исключу, что в первой половине года мы узрим еще некоторое укрепление доллара относительно иных базовых валют. А вот во второй, возможно, доллар несколько начнет сдавать свои позиции.

Так как же так… где же обещанный «падеж и развал доллара»?

Друзья, так он идет полным ходом и давно.

?Во-первых, та самая инфляция, которую мы с вами видим, она в итоге и показывает нам с вами… обвал и доллара, и других валют.

Я имею в виду, прежде всего, инфляцию в долларах. Не забываем, здесь все так же как и у нас. Есть официально рассчитываемая инфляция по стандартным методикам. А есть… суровая жизнь.

?Ну и, во-вторых. На сколько у нас с вами укрепилось золото за год? На сколько выросли цены на продовольствие? Это их рост? Или это падение американской и остальных валют относительно них? Вопрос, как говорится, творческий.

За год золото выросло относительно доллара примерно на 12%. Или это доллар упал относительно золота? Так же как и корзина валют.

Если говорить про желтый металл, то так же, как и раньше, полагаю, что увидим и 2300 и, возможно, даже более высокие уровни. 2100, как и обещал, мы в этом году достигли.

Опять же, не жду от золота выдающихся подвигов. Даже пока на уровень 2500 посматриваю с легким недоверием. Пока.

А вот в серебро по 28 и даже по 30 верится гораздо сильнее. То есть если золото имеет шанс подрасти на 10-12%, то серебро, по моим оценкам, вполне может и впечатлить неокрепшие души и показать рост на 25-30%.

Не претендую здесь на истину в последней инстанции. Но… шансы на то имеются.

Только что мы с вами говорили — с рублем все стабильно.

Стабильно ли? И вообще… а что, собственно, происходит?

Налоговый период закончился и… российская валюта вернулась к снижению — доллар уже на уровне 91. Нужно начинать нервничать? Пока — не уверен. Но тем не менее, прогулка с 87 до 91… Ну, как-то опять немного тревожно.

? И тут же начинаю получать сообщения — Борисыч, а может ну его, этот плавающий курс. Зафиксировать к чертям собачьим. И все. Вон… Эмираты прекрасно себя чувствуют с курсом 3,67. И все завидуют их стабильности.

Я уже давал ответ на этот вопрос в прошлом году, но повторение, как говорится, мать учения.

?Начну с того, что фиксированный курс подразумевает полное вмешательство ЦБ для удержания национальной валюты строго в узком диапазоне по отношению к конкретной валюте.

Иными словами, если Банк России решит привязать курс рубля к 80 за доллар, то в случае ослабления ему придется тратить валютные резервы, чтобы вернуть его на оптимальный уровень.

В условиях, когда из-за санкций пополнить запасы крайне проблематично, тратить все средства на поддержку рубля — не самая лучшая идея.

Кроме того, если Банк России начнет покупать недружественные валюты, все купленное может быть немедленно заблокировано. Очевидно, что сейчас никто не будет так рисковать.

?Второй недостаток привязки к валюте другой страны заключается в том, что монетарная политика перестанет работать. Для более четкого понимания рассмотрим пример:

Предположим, в России фиксированный обменный курс, инфляция растет. ЦБ повышает ставку, дружественные нерезиденты начинают покупать наши ОФЗ, рубль укрепляется.

Но мы не можем позволить рублю укрепиться, потому что курс фиксированный — ЦБ печатает рубли и покупает на них юани. В результате инфляция ускоряется. А мы изначально хотели ее снизить…

Ну и главное, привязывая курс рубля к валюте другой страны, мы становимся заложниками чужой экономики. Если там проблемы, приходится тратить массу ресурсов на поддержание у себя баланса.

Что имеем в итоге?

Вкратце, плавающий курс защищает экономику, в то время как его фиксация чревата нарушением финансовой стабильности. В то же время это не означает, что ситуацию можно пустить на самотек.

?Инфляция и курс рубля тесно связаны друг с другом, причем в обе стороны. Обесценение денег и рост цен приводят к ослаблению рубля, а ослабление рубля приводит к росту цен на импорт.

Поэтому стабилизируя инфляцию, ЦБ стабилизирует и курс.

Пока мы тут с вами с ужасом смотрим на все происходящее на Ближнем Востоке и думаем, когда же весь этот кошмар закончится. Ну и, если честно, не только этот.

А в мире происходят весьма интересные события, которые вполне могут вызвать «экономическое цунами».

Недавно тут агентство Moody’s оценило нереализованные убытки крупнейших американских банков от роста доходностей Treasuries в $650 млрд.

Не бродит ли где-то по Wall Street призрак финансового кризиса?

У распродажи американского долга вполне скоро могут появиться жирные жертвы.

Финансового директора Bank of America Алестера Борвика (Alastair Borthwick) потенциальная дыра в балансе размером в $131.6 млрд не смущает.

? Он заявил, что убытки «бумажные», а бумаги надежные. И добавил, что банк собирается держать их до погашения, а значит, в итоге и убытков никаких не будет.

Звучит логично. Но недавно уже что-то такое слышал. Один калифорнийский банк тоже собирался держать надежный американский госдолг до погашения. Но додержать не смог, потому что нужно было расплачиваться по обязательствам, а вкладчики пришли за депозитами.

Так ли уже невероятно, что вслед за SVB последует кто-то из больших банков? Последствия для рынков могут быть куда серьезнее.

Но даже если самого плохого не случится, и если что, как принято считать в последнее время, ФРС ВСЕХ СПАСЕТ, у «бумажных» убытков по Treasuries есть и другие следствия.

Смогут ли большие банки дальше набирать госдолг в свои портфели?

А если не они, то кто удовлетворит гигантские аппетиты Минфина, который запланировал почти $1,6 трлн размещений на ближайшие пару кварталов?

Китай таким желанием явно не горит. Да и другие иностранные инвесторы теперь по понятным причинам стали осторожнее.

Похоже, что отдуваться за всех придется старине Пауэллу.

Ну а какие выводы делаем мы?

На стене висит ружье… и оно, как известно, может выстрелить.

Банковский кризис не завершен, а просто убран с глаз. Убытки накапливаются, и в один прекрасный день мы вдруг с удивлением обнаружим, что опять плохи дела у того или иного банка. Какая неожиданность!

Важно быть к этому готовыми и иметь запас наличности.

?Хотя доходности 10-леток упали с 5% до 4,49%, я бы не расслаблялся. Слишком много проблем и убытков накапливается.

Потом, разумеется, как это обычно бывает, сверху, по всей видимости, кто-то посмотрел на все это безобразие, издал соответствующее распоряжение. Вероятно, как у нас это водится, сопроводив… нужными добрыми словами и… вуаля, курс немного отскочил вниз. Но как-то вяло и безыдейно. Может рык начальства был кроток и излишне нежен?

Суть ситуации, впрочем, от этого не изменилась.

И тут хотелось бы вспомнить кое-что важное. ?А вообще, от чего зависит курс рубля? ?Стоит ли вводить ограничения? ?По кому они ударят? ?Почему ЦБ так упорствует и не хочет вводить те или иные валютные ограничения?

Вы мне скажете – ну это же банально. Курс зависит от баланса притоков и оттоков капитала, от сальдо платежного баланса и т. д. Мы теперь уже все на эту тему умные стали.

В принципе – да. Но если копнуть чуть глубже, то долгосрочно курс зависит только от конкурентоспособности экономики и разницы в инфляции. Вот и все.

?️Если отечественные товары и услуги востребованы, все инвестируют в твою экономику, а инфляция стабильно низкая, то и курс будет крепким. В противном случае курс будет слабым.

?️Но что делать, если ?хочется крепкий курс, а развивать экономику не получается? ?свободный поток капиталов не осуществляется? Санкции, однако.

По всей видимости, есть лишь один способ в этой ситуации – надо, чтобы за крепкий рубль кто-то заплатил. Как ни смешно это звучит.

Иначе говоря, нужно заставить кого-то заплатить.

У кого хорошие шансы оплатить искусственный крепкий рубль?

?️ЦБ?

Наименее вероятный сценарий. Большая часть резервов ЦБ заморожены, остались только юани. Но на рынке юаней ликвидность не вполне достаточная для масштабных валютных интервенций. И, кстати о птичках, ирония в том, что от рынка юаней Китая нас по-настоящему отделяет «мембрана» китайских властей, которая так нравится нашему Минэку.

?️Импортеры?

Маловероятно. Россия все еще сильно зависит от импорта. Многие компоненты у нас не производятся. Без одной импортной детали может встать все производство. АвтоВАЗ не даст соврать. Именно благодаря рыночной гибкости российская экономика избежала ужасных сценариев коллапса.

Цены на импорт выросли, и тут же нашлись добровольцы из дружественных и не очень стран, желающие поставить нужный импорт. И теперь бить по рыночным механизмам, которые по-настоящему спасают экономику все равно, что стрелять себе в ногу.

?️Экспортеры?

Хорошие шансы. Мы часто слышим нападки о том, что они не хотят возвращать валютную выручку в страну. ЦБ, напротив, утверждает, что возвращают много. Но всегда можно дожать больше. Все равно заставлять продавать валюту больше почти некого.

?️И что у нас там осталось-то? Население?

Весьма вероятно. Мы видели, как 1,5 года назад граждане одни из первых попали под раздачу. Особенно вероятны ограничения на большие суммы по меркам граждан. И широкие массы не затрагивает, и на экономику в моменте мало эффектов, и дополнительный сигнал российским элитам, что нужно оставаться в стране. Вот здесь очень вероятно, что какие-то меры последуют. И достаточно скоро.

Какая вероятность введения мер?

?️ Будет зависеть от рубля. Пока ЦБ, скорее всего, должен отбиться. Однако если рубль будет снова продолжать свое «эротическое путешествие» по югам, кто-то, весьма вероятно, попадет под ограничения.

?️ Но важно не терять лес за деревьями. Во всех вариантах ограничений экономика не становится более конкурентной. Все эти меры не про развитие, а про перераспределение. Не рыночное, к более эффективным, а плановое: на кого пальцем покажет чиновник.

?️ Долгосрочными последствиями станет еще большее снижение доверия к рублю, искажение экономических стимулов и более медленный рост экономики.

?Курс такой, какой объективно складывается. И не стоит обманывать самих себя: это уж точно не поможет. Так что, в короткую – можем и придумать чего-то. Отогнать врага от крепостных 100-рублевых ворот. А далее «природа все равно возьмет свое».

Другой вопрос – а почему он такой-сякой расти вздумал. Это уже интереснее. Можно и обсудить.

Итак, почему растёт доллар?

?Страны от него отказываются, ?аналитики хоронят, ?ФРС «размывает» его ценность, ?а правительство подрывает доверие,

но он всё равно укрепляется.

В чем же секрет устойчивости американской валюты?

Можно было бы сослаться на растущую неопределённость в экономике и геополитике, но картина, наоборот, улучшается.

▫️Так, банк Western Alliance сообщил о росте депозитов на более чем $2 млрд. за три месяца до 12 мая, ▫️а переговоры по потолку госдолга, похоже, что сдвинулись с мёртвой точки.

? Не сказать, чтобы существенно ухудшились и отношения между странами. Да, члены большой семерки готовят новые добрые приветы для России и Китая, а что, раньше их не было? Получается, снова мимо.

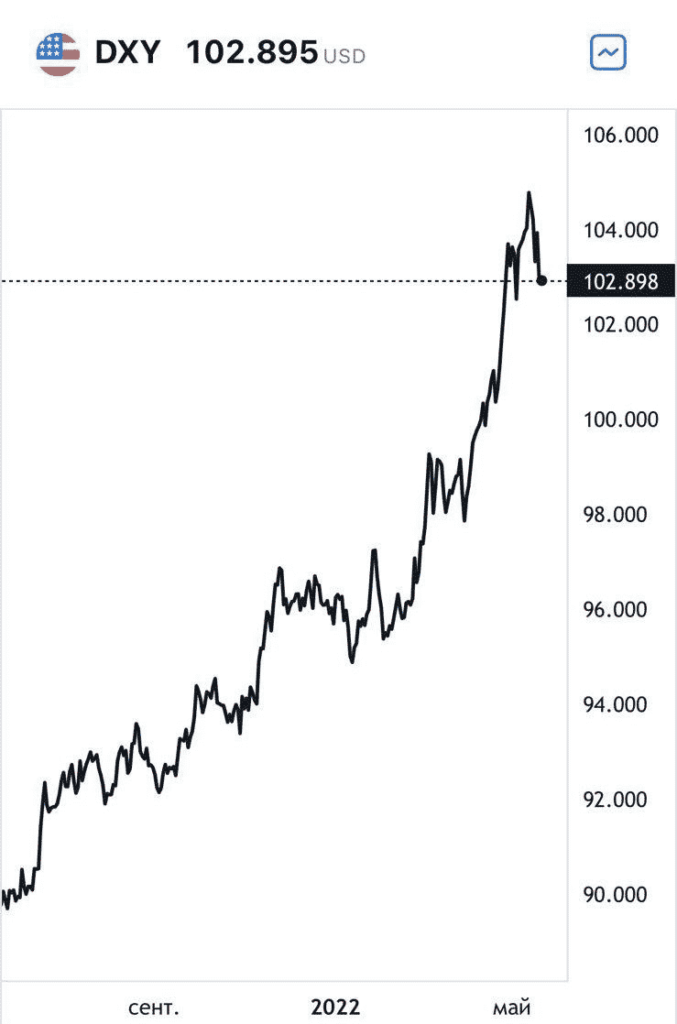

Кого же тогда благодарить за рост индекса доллара выше отметки 103?

В моменте – 103,57.

Все тех же друзей, что и год назад – инфляцию и ФРС.

?Вчера глава ФРБ Сент-Луиса Джеймс Буллард, неожиданно сообщил, что ставку, видимо, снова придется повысить. Хотя тренд на снижение потребительских цен сохраняется, перегретый рынок труда и стабильная экономика дают пространство для маневра.

?Ему вторит президент ФРС Далласа, Лори Логан, которая заявила, что данные не оправдывают пропуска повышения ставки на следующем заседании. О как!

Долговые рынки, кстати, также закладывают очередные 0,25 б. п.: за последние 5 дней доходность ?по американским 5-леткам выросла на 6,9%, ?10-леткам на 8%, ?20-леткам на 4,2%. Видимо, о последствиях для региональных банков никто не думает…

Или добить инфляцию видится более важным мероприятием.

Есть и другая причина для роста DXY.

Несмотря на попытки России, Китая и других стран перейти на национальные валюты в международных платежах, использование евро упало, а доллар, наоборот, стал более популярным. Однако доля китайского юаня также выросла.

Данные SWIFT показали, что в апреле: ▪️Доля евро в трансграничных транзакциях снизилась до 31,74% от общего объема с 32,64% в марте. ▪️Доля иены в платежах упала с 4,78% до 3,51%. ▪️С другой стороны, использование доллара выросло с 41,74% до 42,71%.

За ростом доллара – обычно идет снижение цены на золото. То, что мы с вами увидели во всей красе. Хотя убежден – снижение это исключительно временное и не долгосрочное.

Рост доллара – это чаще всего еще и просадка рынков. А вот здесь… незадача. Рынки растут.

Почему? И как долго это будет продолжаться – обсудим в следующих заметках.

Подобная картина уже наблюдалась в октябре на фоне опасений введения санкций против НКЦ.

Что послужило причиной дефицита долларов на рынке в этот раз? Вероятно, некоторые крупные игроки активно хеджируют валютные риски через фьючерс. Например, экспортеры. Недаром львиная доля коротких позиций по фьючерсу приходится () на небольшое количество юрлиц.

Какой прок от этого инвестору? Ситуацию теоретически можно использовать для заработка на арбитраже – купить фьючерс и в то же время продать валюту.

Но такая стратегия подходит лишь тем, у кого уже есть доллары, которые можно продать. Если же сначала надо позаимствовать доллары у брокера («зашортить»), то стоимость такого кредита сведет доход от всей операции к минимуму.

Несмотря на то, что фьючерс ниже текущего курса, тренд на ослабление рубля сохраняется. Давление на российскую валюту продолжат оказывать такие факторы, как возможное снижение экспортной выручки, рекордные выпуски ОФЗ и рост геополитического напряжения.

В эти дни 160 миллионов бразильских избирателей выбирают себе президента на 4 года, и сюжет этих выборов будет покруче многочисленных мыльных опер, которыми так славится Бразилия.

По итогам первого тура бывший президент Луис Инасиу Лула да Силва(Партия трудящихся) получил 48,51% голосов избирателей, а действующий президент Жаир Болсонару (Либеральная партия) – 43,22%. Таким образом, будущее Бразилии определится во втором туре, 30 октября.

Лулу поддерживают на северо-востоке страны. В основном это семьи с низким уровнем дохода, католики, менее образованное и темнокожее население.

Болсонару получает наибольший уровень поддержки среди евангелистов, граждан, живущих в наиболее развитых южных штатах и в центре страны, среди мужчин и тех, кто имеет среднее и высшее образование.

Лула Да Силва – уже давно один из главных сторонников единой валюты для всего южноамериканского континента. В случае победы он планирует создать SUR – «евро Латинской Америки» – чтобы не зависеть от доллара.

Идея общей валюты не нова для Бразилии. Министр экономики правительства Болсонару Паулу Гедеш недавно предлагал создать «реал-песо», общую валюту Аргентины и Бразилии, но это предложение было раскритиковано и отвергнуто центральными банками обеих стран.

Идея общей валюты обсуждалась и во время предыдущей прогрессивной волны правления в Латинской Америке в годы создания Bank of Sur (2007 г.) и Unasur (2008 г.). Однако свержение прогрессивных правительств и установка новой неолиберальной волны похоронили эту инициативу.

Теперь один из главных лозунгов Лулы – реинтеграция с Латинской Америкой и возможное создание общей валюты, «потому что Латинская Америка не должна зависеть от доллара».

Как будет выглядеть валюта SUR, «латиноамериканский евро»?

Валюта SUR будет стремиться к усилению региональной интеграции и укреплению валютного суверенитета региона, как и евро. Однако это будет цифровая валюта, выпущенная южноамериканским центральным банком, «с начальной капитализацией, осуществляемой странами-членами, пропорциональной их доле в региональной торговле», по словам Габриэля Галиполо, бывшего президента Banco Fator.

Капитализация SUR «будет осуществляться за счет международных резервов стран и/или за счет налога на экспорт из стран за пределами региона». Кроме того, страны-члены «получат первоначальную долю SUR в соответствии с четкими согласованными правилами и смогут свободно распоряжаться ею на национальном уровне или поддерживать свои валюты. Обменные курсы между национальными валютами и SUR будут плавающими».

По мнению авторов проекта, «создание южноамериканской валюты может ускорить региональный интеграционный процесс, отмеченный медленными темпами и периодами регресса, и укрепить денежный суверенитет южноамериканских стран, которые сталкиваются с экономическими ограничениями, обусловленными международной нестабильностью своих валют».

Проект основан на том, что все больше стран континента сильно зависят от доллара. Например, Эквадору пришлось вовсе отказаться от собственной валюты, а на экономику Аргентины и Венесуэлы валюта США оказывает значительное влияние.

Интеграция между странами уже началась на уровне паспортного контроля. Например, создано Андское сообщества, куда входят Перу, Боливия, Эквадор, Аргентина, Бразилия, Чили, Колумбия, Парагвай и Уругвай, что с 2023 года позволит гражданам получать цифровые удостоверения личности для перемещений внутри сообщества без использования международного паспорта.

Что из себя представляет экономика Южной Америки?

Совокупный ВВП десяти стран Южной Америки составляет $3,63 трлн, что чуть меньше ВВП Германии ($3,89 трлн), при этом Бразилия – явный экономический лидер региона.

№

Страна

Номинальный ВВП, млрд. долл.

% от ВВП Южной Америки

1

Бразилия

1839

50,7

2

Аргентина

565

15,5

3

Колумбия

352

9,7

4

Чили

318

8,8

5

Перу

241

6,6

6

Эквадор

116

3,2

7

Уругвай

65

1,8

8

Венесуэла

51

1,4

9

Парагвай

42

1,2

10

Боливия

41

1,1

Девальвация официальных валют становится все более очевидной, особенно в свете инфляции, от которой страдают сейчас многие страны мира. Это только одна часть проблемы, а такие факторы, как пандемия коронавируса, конфликт на Украине и экономический кризис в США, усугубляют обесценивание валют.

Согласно статистике Bloomberg, латиноамериканские валюты в марте этого года демонстрировали лучшие результаты в мире после неудачного 2021 года, до тех пор, пока ФРС не начала ужесточать кредитно-денежную политику.

Сколько валют в Южной Америке и насколько они сильны?

В регионе существует 9 официальных валют, 4 из которых имеют название «песо» (Колумбия, Аргентина, Чили и Уругвай), хотя единственное, что у них общего – это номинал. Остальные валюты: бразильский реал, гуарани (Парагвай), соль (Перу), боливар (Венесуэла) и боливиано (Боливия). Как упоминалось выше, у Эквадора нет собственной валюты, официальным средством расчета в стране принят доллар США.

Уругвайский песо, несмотря на небольшой размер экономики, можно считать самой стабильной валютой Южной Америки – он укрепился на 7,4% к доллару с начала года. В Уругвае развит банковский сектор, недаром страна носит название «Южноамериканской Швейцарии».

Бразильский реал – это валюта десятой экономики мира и крупнейшей в Южной Америке. Бразилия является глобальным экспортером сельскохозяйственной и металлургической продукции, в реальном выражении бразильский реал вырос на 2,7% по отношению к доллару с начала года.

Курс перуанского соля к доллару США практически не изменился с начала года (+-0,1%).

После фантастического прошлого года, когда колумбийский песо был признан лучшей валютой в мире, в этом году валюта Колумбии не может похвастаться особыми успехами. Колумбийский песо девальвировался с начала года на 13,4%, особенно эта тенденция стала проявляться после первой в истории страны победы на президентских выборах кандидата от левых сил – Густаво Петро. Колумбия является крупным экспортером нефти, кофе, цветов и изумрудов.

Чилийский песо ослаб на 13,6% к доллару с начала года, несмотря на то что Чили держит статус страны – крупнейшего мирового поставщика меди и лития.

Самые неблагополучные валюты Южной Америки – это аргентинский песо (-44,1%) и венесуэльский боливар (-67,5%). Как следствие, в этих странах велико распространение доллара и криптовалют.

Бразильские левые стремятся предвидеть экономический и коммерческий контекст, который возникнет на международном уровне после завершения конфликта на Украине. На данный момент страны стремятся создать общую южноамериканскую валюту, которая снизит роль доллара в региональной торговле, но в то же время гарантирует суверенитет национальных валют.

Обменный курс между национальными валютами и SUR будет плавающим. Здесь важно не допустить возникновения асимметрии в пользу Бразилии, которая может привести к зависимости других стран от крупнейшей экономики континента. Для этого планируется создать Южноамериканскую клиринговую палату.

Такие страны, как Венесуэла, Аргентина и Колумбия, уже поддержали этот проект, в то время как Габриэль Борич, президент Чили, сказал, что он открыт для диалога, поскольку с каждым годом идея региональной валюты в Латинской Америке набирает все больше сторонников, и даже Мексика не прочь примкнуть к этой группе стран, если проект получит свое развитие.

Впрочем, идею единой валюты легко сформулировать, но путь к ней намного сложнее. Например, возникает вопрос, как преодолеть существующие противоречия и историческое соперничество между соседними Аргентиной и Бразилией.

История евро и других распространенных валют

Евро – очевидный пример успешной единой валюты, которая, несмотря на несколько кризисов, сумела сохраниться с 1999 года в 19 странах Европы. Кроме того, к евро привязаны валюты Болгарии, Хорватии и Дании.

Однако евро не был первопроходцем. Первым великим европейским планом экономического единства был Латинский валютный союз, выдвинутый Францией в 1865 году вместе с Бельгией, Италией, Швейцарией, а затем и Грецией. Союз состоял строго в фиксировании обменного курса их валют по стандарту золота и серебра. Общей валюты не было, но обменный курс был один к одному: одна лира стоила один франк.

Поддержание курса со временем стало невозможным из-за колебаний цен на серебро и золото. Кроме того, отсутствие единой политики стран прямой валюты привело к ее несостоятельности. Другим неудачным примером является Скандинавский валютный союз – проект, родившийся в 1873 г. в Швеции, Дании и Норвегии. Каждая страна сохранила тогда свою валюту, но шведская крона и Стокгольмский банк были установлены в качестве эталона. Географическая близость, экономическое равенство и стремление к политическому единству были ключом к его успеху, но Первая мировая война разрушила эту идею.

Есть и хороший пример. Ирландия придерживалась британского фунта стерлингов с 1826 по 1979 гг, пока не начала свой путь присоединения к проекту Европейского валютного союза.

Единая валюта в Африке?

Африка планирует создание единой валюты под названием ECO. Внедрение ЕСО было запланировано на 2027 г., но пандемия коронавируса вынудила перенести сроки имплементации проекта. Страны Западной Африки уже согласовали критерии конвергенции, среди которых выделяются дефицит бюджета менее 3%, инфляция ниже 10% и государственный долг, не превышающий 70% ВВП.

Согласно данным комиссии CEDEAO, в 2018 г. всем этим критериям не соответствовала ни одна страна, а в 2017 году – только три.

Несколько проблем на пути к созданию единой африканской валюты:

8 стран региона используют франк КФА, валюту, созданную в 1945 г. Францией,

На данный момент КФА находится в согласованном Францией паритете с евро.

Огромные различия между странами региона, например, между Нигерией, страной-экспортером нефти, на долю которой приходится две трети регионального ВВП, или Нигером, одной из беднейших стран мира.

Поскольку вероятность победы Лулы во втором туре выборов очень велика, пожелаем ему успехов в борьбе за идеалы глобализации и развития рыночной экономики, хоть он и сторонник идей социализма.

Может, настал именно тот момент, и у него всё получится? Ведь во всех странах Латинской Америки власть сейчас в руках левых, а им проще договориться между собой.

Фондовый рынок Бразилии встретил результаты первого тура выборов уверенным ростом, потому что экономическая программа Лулы да Сильвы ориентированная на экспансию, выглядит более привлекательной, в то время как Болсонару не стремится к интеграции с соседями по региону.

Завершаем начатую в субботу серию заметок о взлетах доллара за последние 50 лет.

3️⃣ Следующий заход DXY на рост начался в 2013 году. Продолжается он, по сути своей, до сих пор. Стартовый уровень – 70-80. Движение крайне неравномерное. Какое-то время оно имело характер боковика в диапазоне 90-103 пункта.

▪️В 2014 году на Украине случился евромайдан. ▪️Россия присоединила Крым. ▪️Продолжился долговой кризис в Греции. Ставки в тот период сохранялись на нулевых уровнях. ▪️Дональд Трамп пошел в президенты, выиграв выборы в 2016 г. ▪️Британцы начали Brexit. ▪️Коронавирус…

Фондовый рынок рос. Инфляция в США (с 2014 по 2020 гг.) колебалась в диапазоне 0,7%-2,3%. Трамп начал давить на Китай. Пандемия коронавируса разогнала рост потребительских цен, на фоне проблем в цепочках поставок и падения экономической активности. В экономику хлынул поток вертолетных денег. Инфляция пошла вразнос, достигнув уровней сорокалетней давности. Возникла необходимость повышения ставок, что мы и наблюдаем.

На сегодняшний день Федрезерв поднял ставку до 3,25% и, по всей видимости, ожидается подъем до 4,4% к концу текущего года.

Что далее? Полагаю, какое-то время доллар имеет шансы подрасти ЕЩЁ. Основная причина: геополитика плюс продолжение стратегии «закручивания гаек» в области ДКП во имя борьбы с инфляцией.

Ждем ли мы выхода доллара на уровень 120 и выше? Скорее, нет. Хотя в текущих условиях отрицать ничего нельзя. Просто для такого серьезного рывка необходима или тотальная паника на рынках, или какие-то новые и неожиданные повороты. Впрочем, их хватает. Причем практически каждый день.

Важное наблюдение: каждый раз в период активного роста движение было резкое, но и возвратное движение обычно шло также сильно и быстро.

С сегодняшего дня на валютном рынке и рынке драгоценных металлов, фондовом рынке и рынке депозитов ограничивается прием долларов США в качестве валюты обеспечения исполнения обязательств по сделкам с частичным обеспечением.

Знаменательное событие. Почему? Если доллар или евро перестают использоваться как инструмент залога, то это уже, товарищи, крайне серьезно. Это означает что финансовая система, по сути, не воспринимает этот актив как надежное обеспечение. А такого рода сигнал в отношении чего угодно все-таки имеет свойство резко снижать использование этого «чего-то».

Интересные тенденции в мире идут, интересные, ничего не скажешь.

Историческое событие, которое неизбежно должно было произойти, таки произошло.

Евро уже не на считанные часы, а уже вполне себе серьезно и, похоже, надолго стало дешевле доллара. Это событие нельзя назвать неожиданностью. Еще несколько дней назад (точнее, 15 августа) мы говорили о том, что идем на 0,96. Не прошло и недели, как 2/5 этого пути уже пройдено. Жизнь в последнее время – ох какая динамичная.

За последние 5 дней доходность по европейским десятилеткам выросла более чем на 40%. Так инвесторы отреагировали на угрозу рецессии в регионе, ястребиную риторику членов ФРС и, конечно же, происходящий на наших глазах энергетический кризис.

Вчера, на фоне сообщений Газпрома о плановом трехдневном ремонте единственной работающей турбины на газопроводе «Северный поток-1», сентябрьский фьючерс на нидерландском хабе TTF подорожал до отметки в $3024. Такими темпами цена голубого топлива и вправду может превысить $4000 за тысячу кубометров к октябрю-ноябрю 2022 года…

Что в таком случае будет с европейскими предприятиями? Как отмечают аналитики ING, повышение цен на энергоносители может повлиять на компании различными способами. Непосредственное воздействие заключается в банальном увеличении затрат бизнеса. Из-за невозможности переложить расходы на потребителей, многие предприятия могут снизить объёмы производства, что в свою очередь приведет к дефициту в цепочке поставок. И, опять же, к новому витку инфляции. Наименее зависят от роста цен на энергоресурсы такие сектора, как оптовая торговля и здравоохранение. Следовательно, их маржа прибыли скорее всего значительно не поменяется, поскольку компании не сталкиваются с регулярным повышением цен. Хотя даже здесь влияние роста цен на электричество все равно имеется.

Авиационная, химическая и металлургическая отрасли, наоборот, подвержены наибольшему воздействию. Крайняя энергоемкость продукции, поставляемой в этих отраслях, не позволяет эффективно реагировать на колебания цен на энергоносители.

Маржа прибыли в автомобилестроении и цементной промышленности будет также под сильным давлением. Вполне возможно, тут будут считать не прибыли, а убытки.

Главная проблема Европы в ближайшее время – занятость населения. В Германии в текущих условиях под угрозой могут оказаться 5,6 млн из 42 млн рабочих мест и до 12% ВВП страны. Такой эффект возможен, поскольку энергомощности в случае дефицита будут перераспределяться от промышленности к социально значимым объектам и домохозяйствам.

Что касается плана ЕС снизить объем поставок газа из России на две трети уже к концу 2022 года, многое будет зависеть от возможности найти альтернативу. Хорошая новость для региона заключается в том, что Total Energies и Eni объявили об открытии огромных запасов газа в скважине Cronos-1, в 160 км от побережья Кипра. Плохая новость – в том, что для запуска добычи газа потребуется еще год.

Кстати, ближайшие полгода будет, похоже, звездный час для всех альтернативных поставщиков газа в Европу.

Итак… Подытожим.

Евро идет строго на юг.

А чего вы, собственно говоря, хотели, если: ▪️разница по ставкам между Европой и Америкой растет и, похоже, подрастет еще. При этом старушке-Европе гораздо сложнее сейчас дается подъем ставки, чем остальным странам. ЕЦБ просто не может себе позволить то, что без проблем может делать ФРС или банк Англии (или Канады). ▪️доходности облигаций стран-«доноров» растут с космический скоростью и, похоже, идеи ЕЦБ о выравнивании доходностей через продажу облигаций Германии и Франции с целью дальнейшей покупки облигаций Италии, Испании и других проблемных стран, идут… куда-то не туда. ▪️инфляция в Еврозоне раскручивается так, что мама не горюй. И цены для потребителей, и для производителей летят вперед, как на крыльях. Причем чем слабее евро, тем более значительны инфляционные последствия в Европе. ▪️энергетический кризис происходит на наших глазах. ▪️полномасштабные боевые действия идут практически в центре Европы и лишь одному Богу известно, когда они прекратятся. ▪️социальные конфликты начинают, опять же, раскручиваться. Идеи насчет обтирания мокрой тряпкой и обогрева лишь одной комнаты в квартире приживаются с трудом. Странно, однако. Замечательная идея. Кстати, тряпку тоже можно мочить чуть-чуть. Опять же, экономия воды. Ох, чувствую, вновь, как в XVII веке, станут невероятно востребованы специализированные скребочки для почесывания. Надо бы начинать налаживать поставки. Авось пригодится.

Сакраментальный вопрос: что будет дальше? По мне, ничего неожиданного. Тренд на постепенное снижение курса евро с высокой долей вероятности продолжится. Для начала, еще пару-тройку процентов снижения мы можем увидеть достаточно быстро. Скорее всего, весьма долгое время Европе предстоит привыкать жить со все более и более дешевым евро.

Опять же, это все не означает, что еще немного, еще чуть-чуть, и Европейский союз начнет рассыпаться, как карточный домик, а мы с вами узрим евро на уровне 0,7-0,8 к доллару США. Скорее всего, таким «счастьем» «добрые друзья» Европы не насладятся. Несмотря ни на что, европейская экономика сильна. Если будет необходимо, ЕЦБ выйдет с масштабными интервенциями и возьмет на свой (и так распухающий) баланс еще на триллион-другой активов.

Более того, провоцируя новый инфляционный виток, слабость евро будет помогать ряду компаний производить в Европе и экспортировать из Европы. Но тот факт, что европейцам придется как минимум пару лет перестраивать свою экономику, неоспорим. Как и то, что уровень бедности будет потихоньку расти.

Полагаю, справятся. Как обычно, слабые будут проглочены более сильными и богатыми. Новые и новые европейские компании перейдут под контроль уже потирающих ладони американских или канадских, китайских или даже индийских корпораций. Вполне возможно, чем-то поживятся весьма неплохо сегодня, на фоне энергетического кризиса, себя чувствующие Саудиты или доблестные парни в куфиях из ОАЭ.

Единственная серьезная проблема Европы – это возможность усугубления социальных конфликтов. Размер пособий по безработице и беженцам, и другим социально слабым слоям населения в таких условиях будет неизбежно сокращаться. Как эти слои будут на это реагировать? Думаю, без энтузиазма. Похоже, ближайшей осенью мы с вами увидим много и пикетов, и демонстраций, и забастовок, и… более неприятных ответов на снижающийся жизненный уровень значительных масс населения.

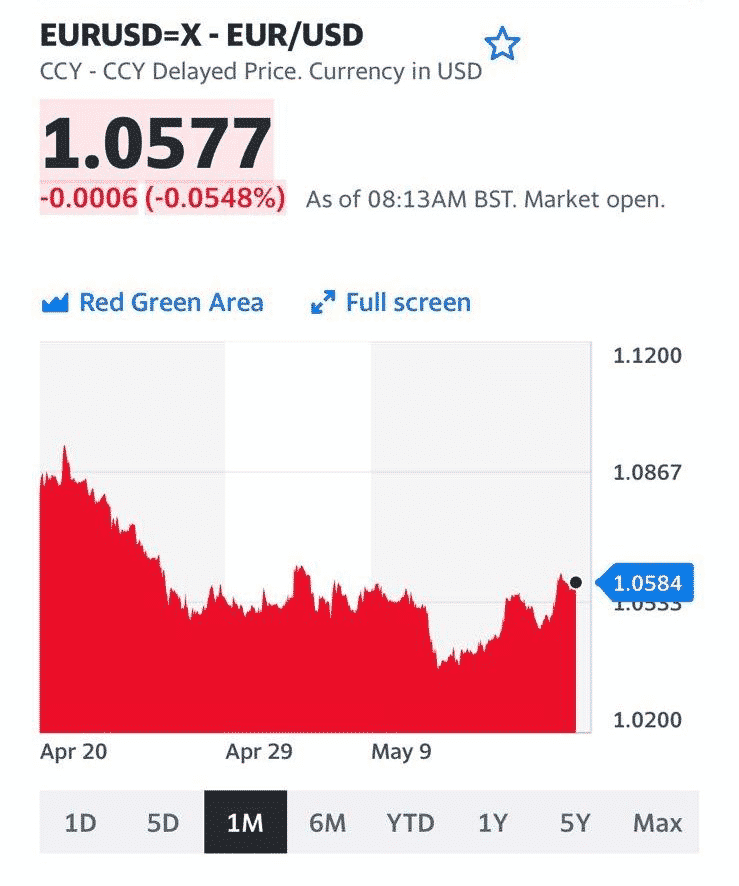

Что будет с курсом евро – один из самых распространенных вопросов, которые я получаю.

Если точнее, с курсом евро против американского доллара.

Не секрет, что в течение последнего года евро неуклонно слабел относительно доллара США и не только: ▪️-16% к доллару США ▪️-14% к юаню, ▪️-13% к канадскому доллару, ▪️-12% к швейцарскому франку …. ▪️Только относительно британского фунта евро относительно стабилен.

Евро под неуклонным давлением. Что дальше?

Мое мнение: тренд на ослабление евро должен продлиться. Не удивлюсь, если ещё в этом году мы узрим курс евро на 5-7% пониже относительно тех же валют.

Почему? 1️⃣ Согласно прогнозу Bloomberg по экономике ЕС в 2022 г., мы с вами увидим крайне резкое падение темпов роста ВВП региона. Как мы помним, в 2021 г. после остановки экономической жизни в 2020 г., рост экономики составил 5,3%. На 2022 г. рост относительно 2021 г. ожидается в районе 2,7%. Впрочем, даже если по итогам года рост составит процента полтора – на мой взгляд, это уже будет вполне себе мило.

2️⃣ А вот инфляция с 2,6% в 2021 г. разгонится по оценке опять того же Bloomberg до 7,5% годовых. Мое мнение – будет более 8%.

3️⃣ Промышленное производство с роста более 7% в прошлом году хорошо если прибавит 0,6% в текущем году.

4️⃣ Рост экспорта Европы значительно сократится. А вот что касается импорта – здесь реально беда. Импорт в 2022 г. практически не подрастет.

5️⃣ В ряде европейских стран наблюдается дефицит бюджета.

6️⃣ Есть и ещё одна уникальная тема. Сальдо торгового баланса Европы всегда практически было положительным. Ежемесячно 20-30 млрд евро. А сейчас, начиная с февраля, стабильно отрицательное примерно на ту же величину.

Не забываем. Ставки по всему миру сейчас в основном растут. При этом европейцам поднимать ставки – это огромная проблема, могут обвалиться бонды периферийных стран. Так что процесс подъёма ставки будет крайне неторопливым.

И тут уже интересно. Инфляция примерно как в США. При этом динамика цен производителей (PPI) по целому ряду стран – что-то совершенно жуткое (рост около 35-45%). Баланс ЕЦБ забит примерно как и американский. А вот ставки, как ФРС, поднимать невозможно.

Если в США ставка к концу года будет 3,25%, я не удивлюсь. А в Европе?

Здесь все интереснее будет. Есть ожидания, что ЕЦБ повысит ставку на 0,5 процента в сентябре и возможно еще раз – в начале 2023 года. Вот не уверен. И так в экономике Европы не все гладко. Дополнительный подьем ставки еще на 50 б.п. будет, вполне возможно, не совсем кстати. Да и для такого подъёма решимость определенная нужна. Есть ли она? Сомневаюсь.

Вывод? Учитывая проблемы с энергетикой, с разобщенностью экономических политик различных стран Европы, социальные проблемы (особенно проблему с беженцами), думаю, что прогноз движения курса евро в сторону 0,96 относительно доллара США, а также продолжение стагнации евро относительно других валют, это прогноз с высокой долей вероятности. Хотя, если ЕЦБ действительно наберется решимости, и поднимет в сентябре ставку на 50 б.п. (чем черт не шутит), вполне возможно краткосрочно у евро есть шанс прогуляться еще на процент-другой на север, на уровень 1,04-1,05. Впрочем, полагаю, что данное движение не будет затяжным.

Тем более, не забываем. Одновременно с этим и ФРС, скорее всего, еще поднимет ставку на 50 б.п. Евро относительно других валют

Уже поговорили о том, как крепкий доллар влияет на Америку, теперь о наболевшем. Нет, не о России, к этому мы еще вернемся. Поговорим о еврозоне.

Евро по отношению к доллару с начала года упал на 9,9%. Курс уже чуть ли не стремится к паритету.

Что с этого еврозоне? Начнем с того, что на всю еврозону эффект это оказывает неоднозначный по одной простой причине: в разных странах разный торговый баланс.

▪️В Нидерландах, Германии, Италии торговый баланс положительный (экспорт превышает импорт). ▪️Во Франции, Испании, Португалии, Норвегии, наоборот, отрицательный. Импорт, как правило, выше экспорта.

Логика тут та же, что и в первой части. Дешевый евро – выше выручка от экспорта и выше конкурентоспособность, но вот импорт дороже.

Можно было бы сказать, что падающий евро некоторым странам приносит выгоду (а именно, странам с высоким экспортом), но есть один нюанс. Еврозона, по большей части, импортирует сырье из-за границы. А из-за продовольственного и энергетического кризисов сырье подорожало и по всей еврозоне взлетел импорт.

В еврозоне еще в 2021 г. был положительный торговый баланс (он всегда таким был с 2012). Но в этом году он стал отрицательным как раз из-за того, насколько сильно подорожала импортируемая европейцами энергия и продовольствие. Даже у такого крупного экспортера, как Германии, в мае торговый баланс вышел в отрицательную зону впервые с 1991 (!) года.

Какой вывод? Дорогой импорт для еврозоны сейчас является основной болью, из-за которой снижаются прогнозы по экономическому росту в этой стране. Дорогой доллар делает этот импорт только выше в ценовом выражении и эту боль усугубляет. Особенно негативно эта ситуация влияет на такие страны, как Греция, Франция, Португалия, которые исторически высокую долю товаров закупают за границей.

Будет ли ЕЦБ что-то делать с тем, что евро такой дешевый? Честно, мы очень сомневаемся по ряду причин: 1️⃣ Незначительное укрепление евро не нейтрализует двухзначные темпы роста цен на продовольствие и энергию. 2️⃣ Чтобы укрепить евро, нужно сильно поднять ставки (прямо не стесняться – сразу на несколько процентных пунктов), а те самые проблемные страны, которые я перечислял выше, имеют серьезные проблемы с долгами и им высокие проценты явно не нужны.

В общем, дорогой доллар для еврозоны – плохо. Укрепить евро – еще хуже. Снова цугцванг. Остается просто ждать, что проблемы с дорогим продовольствием и газом как-то разрешатся, только тогда европейская экономика начнет ускоренно расти.

С начала года индекс DXY, который оценивает стоимость доллара к корзине валют, вырос на 11,2%. Такие резкие движения вверх мы в последний раз наблюдали в начале 2000-х гг. Причины укрепления доллара: 1️⃣ Повышение ставок ФРС, которые приводят к росту доходностей и, соответственно, к росту привлекательности доллара. 2️⃣ RISK OFF и последующий отток денег из развивающихся рынков. 3️⃣ Геополитика, которая усугубила, в частности, отток денег из еврозоны и привела к падению евро.

Давайте разберемся, кому от крепкого доллара хорошо, а кому – не очень.

Мысль тут простая. Если компания зарабатывает выручку в иностранной валюте, а потом переводит ее в доллары, то дорогой доллар такой компании невыгоден. И наоборот – если компания получает выручку в долларах и переводит потом ее в другую валюту, то крепкий доллар повышает ее доходы.

Как укрепление доллара сказывается на крупнейшей экономике мира, то есть на США?

Сильный доллар негативно сказывается на американских экспортерах. Логика следующая: доллар крепчает -> товары для иностранных покупателей дорожают в их собственной валюте -> конкурентоспособность американского экспорта снижается.

Например, Microsoft снизила свои прогнозы по прибыли как раз из-за крепкого доллара и его негативного влияния на экспорт.

Но не все так однозначно. Кому-то от крепкого доллара не очень, кому-то хорошо. Например тем, кто покупает импорт, который относительно дешевле при сильном долларе.

Итак, подведем итог. Укрепление доллара благоприятствует потребителям импорта и снижает выручку экспортеров. В целом, так как экономика США исторически имеет дефицит торгового баланса (экспорт ниже импорта), укрепление доллара в чистом виде для экономического роста скорее хорошо в моменте, чем плохо. Но вот в долгосрочной перспективе – неизвестно.

Крепкий доллар все-таки снижает конкурентоспособность экспорта из США, и в момент передела сил на мировой арене это может быть не слишком кстати. Как мы помним, Трамп был этим очень озабочен. Но пока, при такой высокой инфляции, это не первостепенная проблема из тех, что предстоит решать американскому правительству и ФРС.

С рынком происходит то, чего мы с вами, в целом, и ждали.

Хочется надеяться, что вчерашний день стал неким днем разворота. По крайней мере, если начинали вчерашнюю торговую сессию в США за упокой, то закончили уже, скорее, за здравие.

Сегодняшние фьючеры на Америке это подтверждают. Они растут уже примерно на 1%.

Что важно?

▪️Перестал укрепляться американский доллар. Более того, он снизился как по отношению к евро, так и в целом относительно других валют – индекс DXY потерял порядка 1,5% от своих максимальных значений. ▪️Растет наконец-то золото. За последнее время драгметалл прибавил достаточно серьезно.

Что видится?

Если ничего принципиально не изменится, то высока вероятность того, что отскок продолжится. По S&P 500 первую цель я вижу где-то на уровне 4060, а далее можем выйти и на более высокий уровень.

❗️Не забываем, что пока это лишь коррекция. Не пирамидимся. Не поддаемся жадности. Жадность сегодня – грех.