Не все эти баррели фактически добывались год назад, но все же с рынка ушел значительный объем. И краткосрочно картель достиг цели — рынок стал дефицитным, негативный тренд в ценах был сломлен.

Достаточно ли это для того, чтобы $100 за баррель снова стали нормой?

Нет, не достаточно. Оценка ОПЕК дефицита нефти в IV квартале в 3,3 млн баррелей в день выглядит пугающе, но я на такие цифры смотрю скептически.

Картель меняет в уравнении цифры предложения (своего), оставляя стабильным спрос, что приводит к росту дефицита. Конечно, спрос на нефть не слишком эластичный, но все же не одинаковый при $70 и $100 за баррель.

Поэтому, например, Управление энергетической информации (EIA) Минэнерго США на прошлой неделе повысило прогноз средней цены нефти в 2023-м и 2024 годах почти на $2, но сокращения мировых запасов в IV квартале ждет лишь на 0,2 млн баррелей в сутки. Я думаю, что такая оценка ближе к истине.

ОПЕК напугала спекулянтов, количество их коротких позиций на нефть WTI с июня сократилось вдове, а длинных выросло до максимума с марта 2022-го. От того мы видим столь резкий рост котировок. Но если ожидания по дефициту не оправдаются, такая динамика может сыграть в обратную сторону.

Устойчиво цены растут только вместе с увеличением, а не разрушением спроса. В этом смысле позитивные ожидания частично оправданы улучшением данных по китайской экономике. Но о стабильном тренде говорить пока рано.

В целом же по мировой экономике проблем вагон и маленькая тележка. Нефть по $100 их лишь усугубит, что в итоге может обрушить спрос и цены.

❗️О долгосрочной эффективности стратегии закручивания вентиля поговорим отдельно. Пока же шок предложения вполне может сделать цены трехзначными. Но вряд ли надолго.

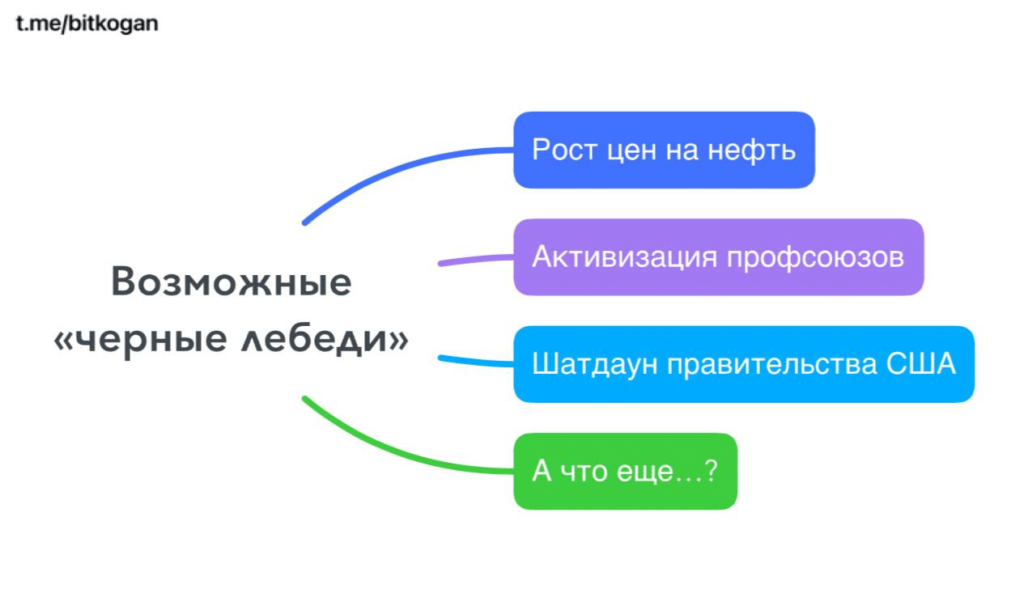

1️⃣На смену одному «черному лебедю» каждый раз приходит новый или даже добрая стайка этих самых лебедушек. 2️⃣Рынкам, похоже, вообще по барабану на всех этих лебедей и наши опасения.

Стабильность, однако. Но, похоже, мнимая.

Неизбежно одна из этих лебедушек вполне имеет шанс превратиться в большую и жирную черную хавронью, которая все же неизбежно будет преподнесена участникам рынка в качестве особого деликатеса.

И хавронью эту мы с вами ждем уже не от нашего старого друга Пауэлла & Co, а от внешних факторов, которые с высокой долей вероятности могут ударить как по экономике США, так и по остальному миру.

1️⃣Рост цен на нефть. Удорожание энергоносителей не только создает угрозу второй инфляции, но и бьет по прибылям компаний, увеличивая их издержки. Брент уже 94,5. Похоже, путь на 100 открыт. Более подробно о потенциале движения нефтяных котировок поговорим отдельно.

«Мировой рынок нефти в четвертом квартале может столкнуться с дефицитом поставок примерно 3,3 млн баррелей в сутки из-за сокращения добычи Саудовской Аравией», — пишет Bloomberg со ссылкой на отчет ОПЕК. Потенциально такой дефицит станет самым большим по меньшей мере с 2007 года, отмечает агентство.

Так что… Цены на нефть нас-то могут вполне порадовать, а вот Пауэлла не очень.

? Кстати, на прошлой неделе несколько крупнейших американских авиакомпаний понизили прогнозы прибыли на третий квартал. И что-то мне подсказывает это далеко не предел…

Самое серьезное, что на фоне падения сбережений населения переложить новые расходы на пассажиров за счет повышения цен на билеты не удастся.

Поэтому неудивительно, что US Global Jets ETF (JETS) все еще торгуется на 43% ниже уровня, существовавшего до пандемии, в то время как S&P 500 за тот же период вырос на 33%.

2️⃣Активизация профсоюзов. Борьба за права рабочих — это, конечно, хорошо, но они затрудняют возврат к стабильности цен, а также бьют по доходам корпоративного сектора.

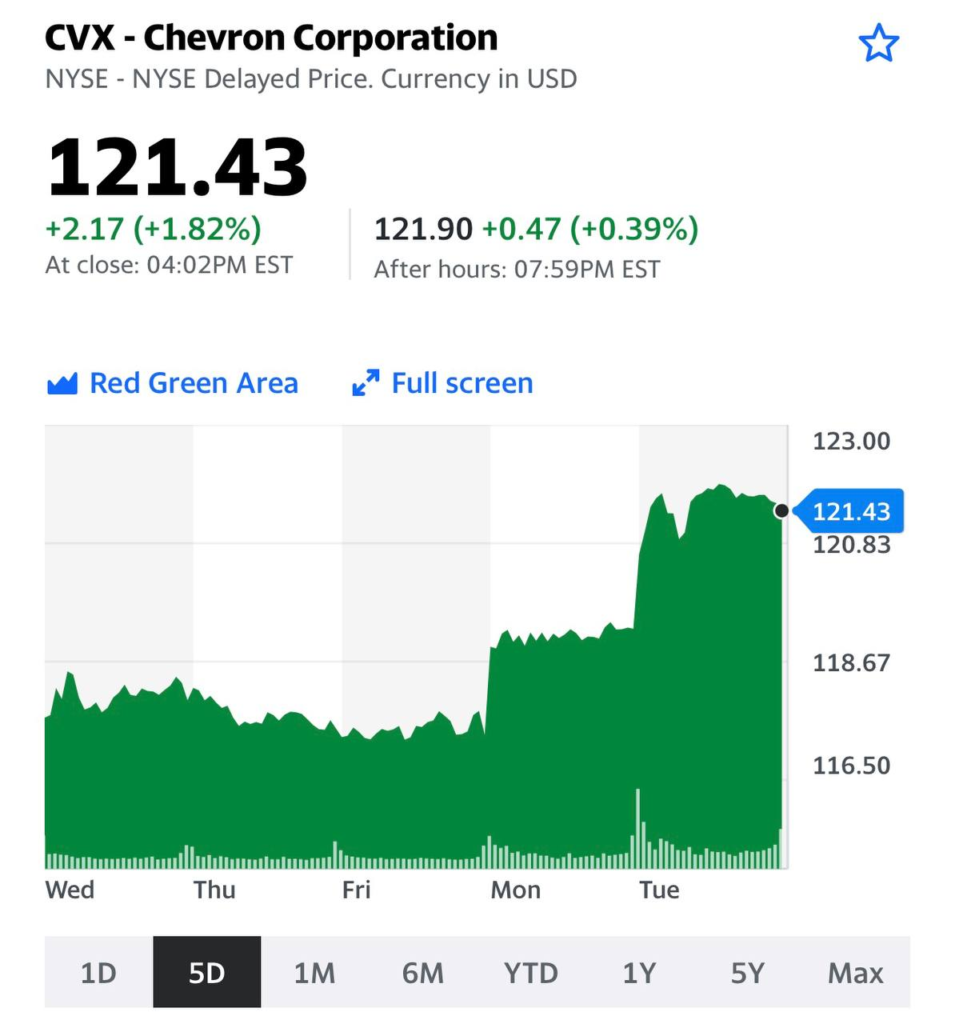

?️ Так, на фоне продолжающейся забастовки рабочих на трех заводах компании Chevron по производству СПГ в Австралии цены на ископаемое топливо во всем мире растут.

?️ Подхватывание же эстафеты порядка 13 тыс. сотрудниковGeneral Motors Co., Ford Motor Co. и Stellantis NV грозит не только очередным скачком цен на автомобили, но и замедлением экономики.

Но, даже если компании пойдут на условия забастовщиков, такие как повышение заработной платы более чем на 40% и переход на четырехдневную рабочую неделю, то ни ФРС, ни бизнес не почувствуют себя лучше.

Профсоюзы… Они много чего веселого уже натворили. Кстати, на заводах Теслы оных НЕТ. Маск такого не потерпел.

3️⃣Шатдаун правительства США. Если «Ослы» не договорятся со «Слонами» о бюджете следующего года, работа встанет уже 1 октября. Напоминаю: сегодня у нас с вами уже 18 сентября.

?️ Как отмечается, некоторые консерваторы в Палате представителей намереваются сократить расходы правительства на 2024 год примерно на $120 млрд.

?️ Демократы в Сенате, которые имеют там большинство, сигнализировали, что не примут это предложение. Кто бы сомневался…

Только вот не надо забывать, что остановка работы напрямую снизит экономический рост примерно на 0,15% за каждую неделю. Не конец света, но и радоваться нечему. Вот вам и третья хавронья.

Что происходит на рынке нефти? Стоимость нефти марки Brent опустилась ниже $95 впервые с середины июля. Цена нефти снижается на фоне угроз для спроса из-за надвигающегося экономического спада и ужесточения монетарных политик. Напряженность, наблюдавшаяся на нефтяном рынке в последние месяцы, ослабла.

Кроме того, пока признаков существенного удара по российскому экспорту нефти нет, несмотря на введенные санкции. Впрочем, здесь, как мы хорошо понимаем, ключевое слово – ПОКА.

Резкое снижение цен Reuters также связывает с увеличением запасов нефти США – на прошлой неделе они неожиданно выросли на 4,5 млн баррелей, превысив ожидания аналитиков в несколько раз. Что касается решения ОПЕК+ незначительно повысить добычу нефти на 100 тыс. баррелей в сутки, оно последовало за многомесячными дипломатическими усилиями президента США Джо Байдена убедить экспортеров нефти добавить на рынок дополнительные объемы, пишет Bloomberg. Байден призывал ОПЕК увеличить добычу сверх плана, но Саудовская Аравия и ее партнеры воздержались от этого. По словам собеседников Reuters, Саудовская Аравия, ОАЭ и некоторые другие члены ОПЕК обладают резервными производственными мощностями в 2-2,7 млн баррелей в сутки. Но задействовать эти мощности они готовы только в случае затяжного кризиса, сказал один из источников.

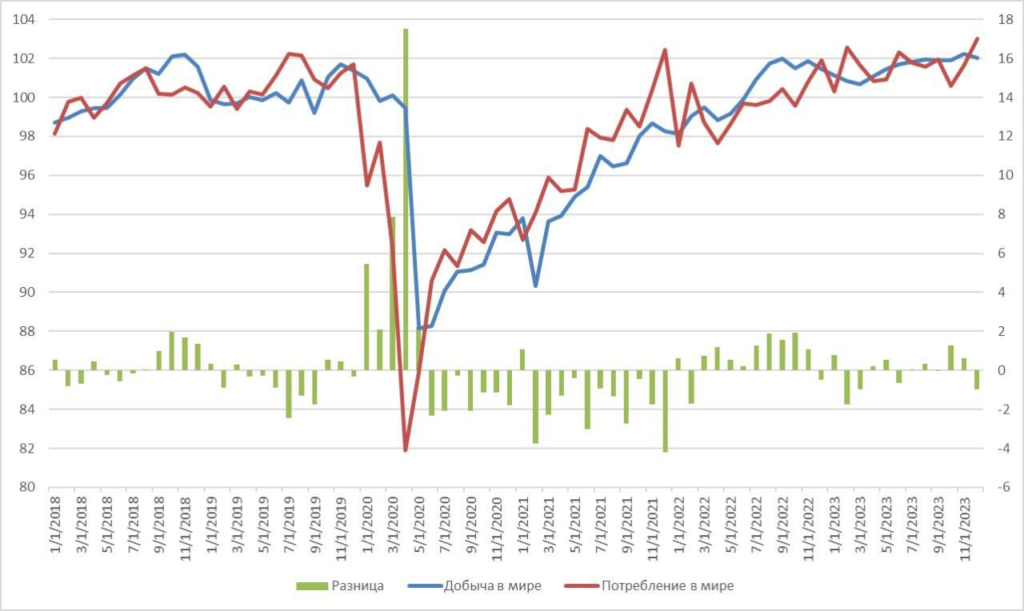

Впрочем, давайте сами прикинем. Мир в 2019 году потреблял порядка 98-99 млн баррелей в день. Таков в среднем был уровень спроса и, соответственно, предложения.

В 2020 г. спрос очень существенно снизился. Пришлось резко сократить и предложение. Переход к темам зеленой энергетики, ESG-инвестиций и т.д. привел к дикому дефициту нефти. Оно так всегда бывает: романтизм и популизм рождает разрушение экономик и здравого смысла. Ну это так, к слову. Грета – forever.

Сейчас мировой спрос вырос. Мир развивается. Экономика растет. Сегодня спрос – плюс-минус 100 млн баррелей. Предложение – чуть больше. Наблюдается и прогнозируется, что и будет наблюдаться некое превышение предложения над спросом. Хотя прогноз по мировому спросу также несколько повышается – до 101-102 миллионов б/с.

Однако… изменение на 100 тысяч б/с. Это реально немного. 0,1% от мирового потребления. Все ждали рост ну пусть не 700 тысяч. Пусть 500. Или даже 250…

Первая реакция рынка – цена пошла наверх. И… в итоге все улетело вниз.

Звоночек весьма серьезный. Почему? Я бы сказал, что основная причина, кроме роста запасов на 4,5 млн, еще и падение спроса на нефтепродукты. Бензин, прежде всего.

В начале лета нехватка бензина тащила вверх сырую нефть. Сейчас это ушло. Кстати, мы об этом уже писали.

Дополнительный и весьма серьёзный фактор, о котором сегодня заговорили – это растущая на глазах конкуренция на нефтяном рынке между РФ и СА. Речь идет о политике скидок. В частности, по поставкам российской и саудовской нефти в Индию. Конкурируя с РФ за индийский нефтяной рынок, и СА, и Ирак, в прошлом основные поставщики нефти в Индию сегодня также вынуждены проводить политику скидок. Индия же умело пользуется данной ситуацией.

Спрос и предложение на рынке нефти

Ждать ли при таких условиях обвала цен на нефть?

Пока – не уверен. Особенно при текущем дефиците газа. Впрочем, как только ситуация по газу начнет выравниваться (за счет ввода в строй ближе к концу года мощностей на Freeport LNG в Техасе – одном из крупнейших экспортных заводов по производству сжиженного природного газа в США), цена на газ в Европе скорее всего начнет немного идти вниз. Как мы помним, взрыв на этом заводе прогремел 8 июня. Из-за этого предприятие закрыли как минимум на три месяца, а его полное восстановление ожидается не ранее конца года. Американское Минэнерго отмечало, что из-за этого экспортные мощности СПГ сократятся примерно на два миллиарда кубических футов в сутки — порядка 17% от общего объема.

График цены нефти марки Brent

Однако, по итогам «второго полугодия объем поставок может даже несколько вырасти за счет ввода новых активов по всему миру — среди них индонезийский Tangguh LNG, Coral South FLNG в Мозамбике» и др.

Чтобы разобраться, что реально будет, нужно внимательно следить за цифрами экономической активности в США, Европе и Китае.

В завершение. На мой взгляд, эта осень будет крайне непростой. Ожидаю достаточно жестких движений на финансовых рынках. Срок – октябрь-ноябрь. И в этот момент цены на нефть вполне могут серьезно полетать. Но нужно понимать, что жизнь обычно всегда сложнее и непредсказуемее наших любых умозаключений. C’est la vie.

В отличие от металлов и продовольствия энергоносители долго не поддавались страхам рецессии. Да и до сих пор геополитические риски превалируют на газовом рынке Европы. Но остаться совсем в стороне от волны, накрывшей цены на промышленное сырье, не получается.

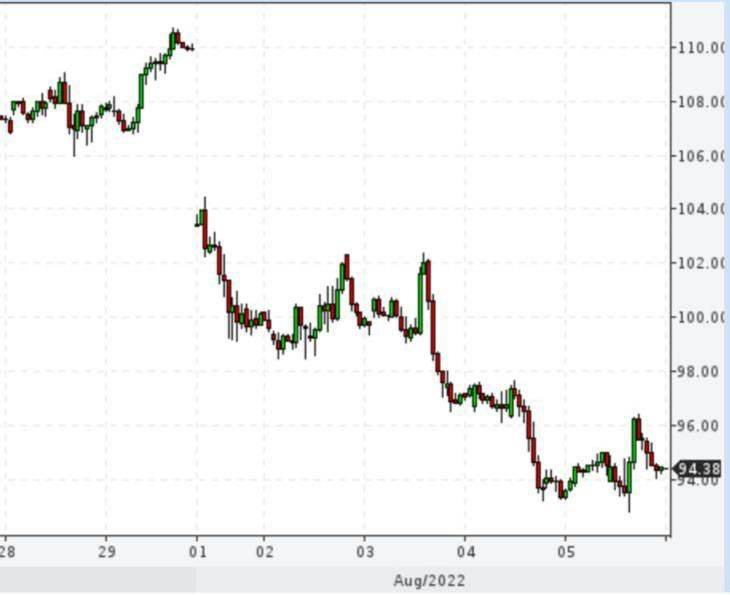

Вчера нефть Brent впервые с апреля «сходила» ниже $100 за баррель. После 24 февраля было несколько попыток возврата цен к двузначным числам, но все они были очень кратковременными. Будет ли так на этот раз?

Вероятнее всего, да. Но все-же ситуация на рынке поменялась. Теперь никто не ждет резкого падения добычи и экспорта из России. Скорее, ждут результатов усилий Запада по ограничению российских доходов. Определенные плоды эта стратегия дает.

Например, по своему флагманскому сорту Arab Light по поставкам в Азию в августе Саудовская Аравия резко подняла премию относительно регионального бенчмарка Oman/Dubai до $9,3 за баррель. Это лишь на $0,05 ниже майского рекорда.

Однако исторически это запредельно много. Можно сказать, что саудиты, чувствуя азиатский спрос на легкую нефть, нагло задирают цены. Для Северо-Западной Европы премия тоже повышена до рекордного значения. Правда, чуть скромнее, всего $5,3.

В то же время по более тяжелым сортам Arab Medium и Arab Heavy премии для Азии относительно мая ниже на $2,15 и $2,65 соответственно. Это связано с конкуренцией с российской нефтью, которая продается здесь с большим дисконтом.

И что в итоге? ▪️Рынок видит, что предложение из России не падает, давление на российские цены распространяется на смежные сорта. ▪️Да еще рецессия на носу. И как тут не отнестись серьезно к прогнозу Citi по нефти за $65 за баррель к концу года? ▪️В Штатах, кстати, тоже пошел рост добычи. Согласно прошлому отчету EIA, она выросла уже до 12,1 млн баррелей в день. Сегодня выходит свежий, посмотрим. ▪️Плюс коронавирус напоминает о себе.

Так что риски для нефти растут. Но инерция штука серьезная. Да и с ограничениями на российские цены можно перегнуть и добиться-таки снижения добычи.Поэтому шансы на отскок имеются.

Стратегические резервы нефти США исчезают даже быстрее, чем кажется.

В канале bitkogan HOTLINE мы обещали подробнее разобрать ситуацию со стратегическим резервом США. Давайте разберем.

В том, что общий объем резервов упадет до уровней начала 80-х, никакого сюрприза нет. Мы писали об сразу после объявления о распродаже в начале апреля. Предупреждали, что если трюк с резервами не сработает, и цены не упадут, то осенью у американской администрации будут большие проблемы.

Пока все к этому идет, но в реальность может быть еще хуже. Дело в различиях сортов нефти. В Стратегическом резерве Америки представлены два основных сорта нефти: среднекислая и легкая, которую мы знаем, как WTI.

Однако вся штука в том, что НПЗ на побережье Мексиканского Залива традиционно предпочитали тяжелую и кислую нефть, которая до 2019 г. поступала из Венесуэлы. Но затем против боливарианской республики ввели санкции, понадобилось срочно искать альтернативу.

И альтернатива нашлась. Как оказалось, среднесернистая российская нефть по свойствам оказалась близка к венесуэльской. Все бы хорошо, но снова санкции. Затронули они и сырую нефть, и нефтепродукты.

Цены на заправках растут, а в ноябре выборы. Невиданная доселе по мощности распродажа резервов показалась в Белом Доме хорошим решением. Ну упадут резервы до уровня 40-летней давности. Но и мир наш сейчас напоминает те славные времена арабского нефтяного эмбарго!

Кроме того, примерно 360 млн баррелей еще останется. При желании можно было даже подумать о продлении сезона распродаж.

Однако год назад Стратегические резервы почти на 2/3 состояли именно из среднекислой нефти. Но поскольку распродается именно этот сорт, сейчас доли двух сортов уже почти равны. К октябрю же такими темпами в резервах останется лишь около 1/3 любимого сорта американских НПЗ. Пространства для маневра почти не останется.

Поэтому, если к осени ситуация на рынках принципиально не изменится под действием макроэкономических или геополитических факторов, то администрация Байдена рискует остаться с дорогим топливом на заправках и неприкрытым тылом.

Это довольно неожиданно, с учетом снижения российских поставок и угроз дальнейшего ужесточения торговли с Россией.

Фундаментальные объяснения здесь искать практически бесполезно. На рынке спекулируют скорым соглашением с Ираном, потенциальным ростом поставок из Венесуэлы и, конечно, локдаунами в Китае. Последнее в самом деле краткосрочно ощутимый фактор, который может сподвигнуть спекулянтов закрывать прибыльные лонги. Действительно, хедж-фонды и другие спекулянты закрывали длинные позиции рекордными темпами еще на неделе, закончившейся 9 марта. Вероятно, многие по инерции продолжили это делать и в последние дни. Не исключаем, что вчера могли иметь место маржин-коллы по лонгам.

Коррекция, вероятно, носит чисто технический характер. Риски нового роста велики, но уже не воспринимаются остро. Участникам рынка, которых конфликт не затрагивает напрямую, вообще свойственно думать, что все неизбежно скоро нормализуется. Что не будет и катастрофического падения поставок, ни обвала спроса из-за страшной рецессии. ОПЕК, например, не посчитала нужным скорректировать свои прогноз по росту спроса на текущий год (+4,15 млн б/д), ни по добыче в России (+0,96 млн б/д до 11,76 млн б/д).

Тем не менее, чувствительность к рискам снова может повыситься, если фундаментальные данные будут показывать усиление дефицита. На рынке не зря возник серьезный дисконт по ценам на российскую нефть. Поставки, очевидно, сократились.

Оперативно понять, насколько быстро ужесточается ситуация на рынке, можно по данным о запасах в США. По той причине, что они выходят еженедельно. Так что следим за и ними, и за всем остальным.

Ни инфляция, ни высокие цены на бензин не могут заставить бывших сланцевых революционеров пересмотреть приоритеты. Доходы инвесторов гораздо важнее потребителей, страдающих от самого быстрого за поколение (или два) роста цен.

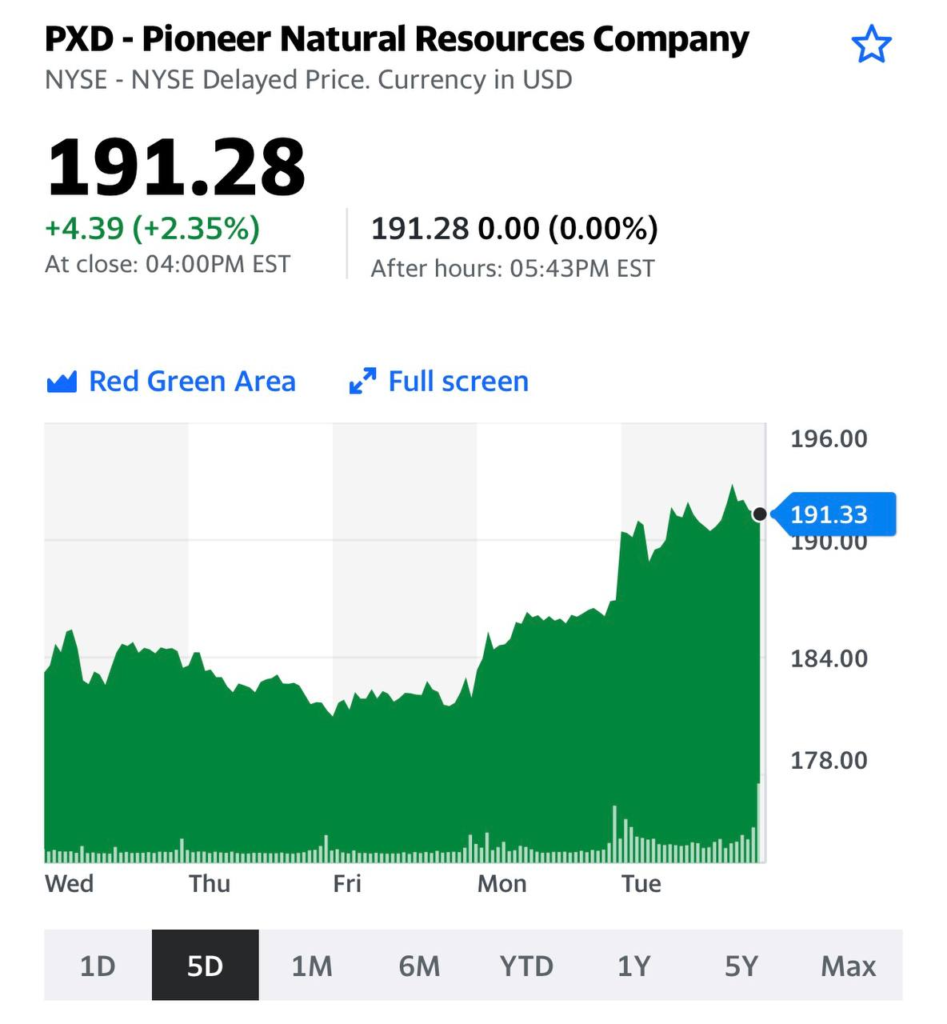

При росте цен на нефть почти до $100 за баррель логично и естественно ожидать увеличения буровой активности по всем основным сланцевым регионам от Техаса до Северной Дакоты. Однако такие влиятельные игроки индустрии, как Pioneer Natural Resources, Devon Energyи Continental Resources подтверждают планы наращивания бурения не более, чем на 5% в 2022 году. До пандемии они росли на 20% в год при более низких ценах. «Не важно, нефть по $150, $200 или $100 (в таком порядке), мы не изменим наших планов», – заявил СЕО Pioneer Скотт Шеффилд в эфире Bloomberg TV. «Даже если президент хочет от нас большего, я просто не думаю, что индустрия может обеспечить это.» Эти заявления контрастируют с планами глобальных мейджоров Exxon Mobil и Chevron, которые собираются увеличить сланцевую добычу на 25% и10% соответственно. Стало быть, нарастить добычу можно при желании и деньгах.

Деньги у сланцевиков сейчас по понятным причинам есть, а вот желания не просматривается. Слишком свежи и тяжелы травмы от погони за ростом доли рынка в предыдущие годы. За последние 5-6 лет такая стратегия дважды уже приводила к обвалу цен и потерям для инвесторов. Поэтому теперь независимые производители ведут себя подобно картелю, искусственно сдерживая себя и предпочитая зарабатывать на высоких ценах, а не объемах. А заработанное распределять между инвесторами, выкупать акции. Параллельно стремиться снижать издержки, но не вкладывать в рост. Это новая парадигма.

По оценке IHS Markit, сланцевики сейчас легко могли бы добавить порядка 2 млн баррелей в день, но предпочитают кивать на ОПЕК, у которой пока остается около 5 млн б/д свободных мощностей. В реальности, вероятно, меньше. Но ненамного. Возможно, независимые производители ждут момента, когда им не придется каждый день опасаться того, что ОПЕК выбросит на рынок миллион-другой баррелей и уронит цены. Потому что сейчас надо хеджироваться, а это стоит денег. Тот же Pioneer на раз подвергался критике аналитиков за потери от хеджирования. С другой стороны, заявления о том, что даже $200 или $150 за баррель не заставят изменить планы, это опять-таки случай так называемого вранья. Никакая дисциплина не выдержит такого соблазна. Так что ограничение сверху для роста цен на нефть определенно есть, и даже может быть ближе, чем кажется.

Тем не менее, $100 мы увидеть должны. Прямо сейчас сланцевики не помогают опускать цены. Помешать росту до трехзначных цифр может только сочетание иранской сделки, быстрого замирения России с Западом одновременно с решением большинства проблем с добычей ОПЕК. Верится в такое развитие событий с трудом.

Рост цен на нефть в начале 2022 г. стал определенной неожиданностью.

Мы уже не раз писали о причинах, но по мере того, как цена Brent берет очередной рубеж: $80, $85 и вот теперь $90 за баррель, хочется снова порассуждать о том, пик это или нет.

В декабре считалось, что рост добычи ОПЕК и за пределами картеля, продажа стратегических резервов рядом потребителей и ковидные ограничения приведут к избытку нефти на рынке в 1 квартале до 3 млн баррелей в день. И профицит сохранится до конца года с соответствующим влиянием на цены. Но все пошло не по плану.

Влияние омикрона на спрос было небольшим и краткосрочным. Добыча отстает от планов, часть членов ОПЕК даже не может обеспечить производство по старым квотам. И в целом по миру из-за многолетнего недоинвестирования добыча растет не так быстро, как могла бы при таких ценах. Ну и геополитика, куда же без нее. Когда базовый сценарий на рынке меняется так быстро, случаются такие резкие движения, как мы сейчас наблюдаем.

Так пик это или нет?

Если напряженность в отношениях России и Запада начнет спадать, это может стать поводом для коррекции. Но вряд ли стоит ждать устойчивого ухода цены к $70 за баррель. Фундаментальные проблемы с добычей дадут о себе знать. Свободные мощности, которые сейчас есть у ОПЕК, будут сокращаться. Фактор стратегических резервов станет играть в пользу роста цен: сейчас продают, во втором полугодии будут восполнять. Поэтому скорее мы увидим $100 за баррель, чем $60. Что очень неплохо для компаний нефтегазового сектора, и добывающих, и сервисных.

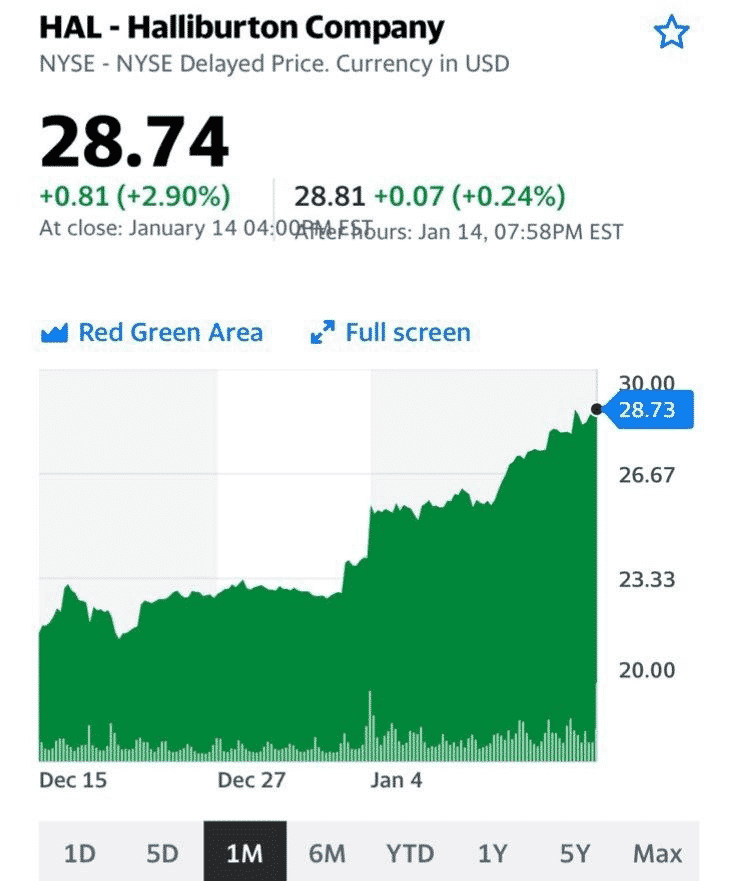

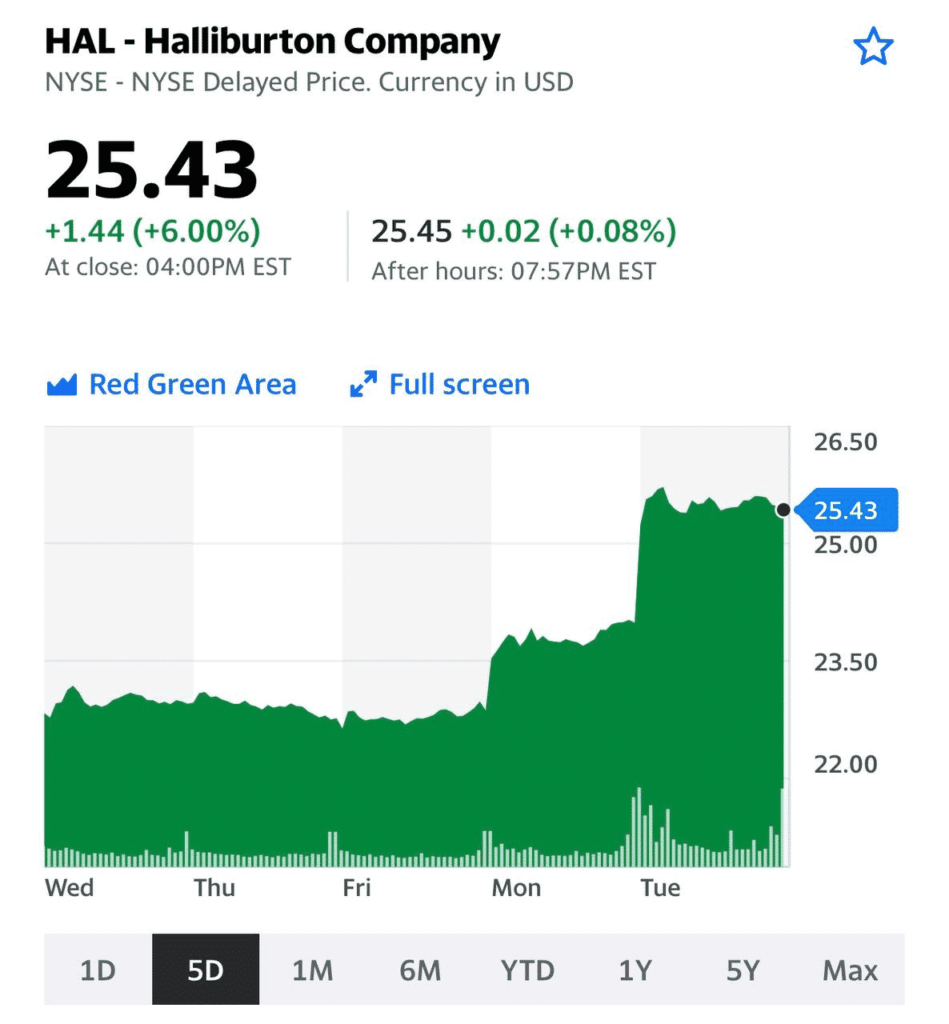

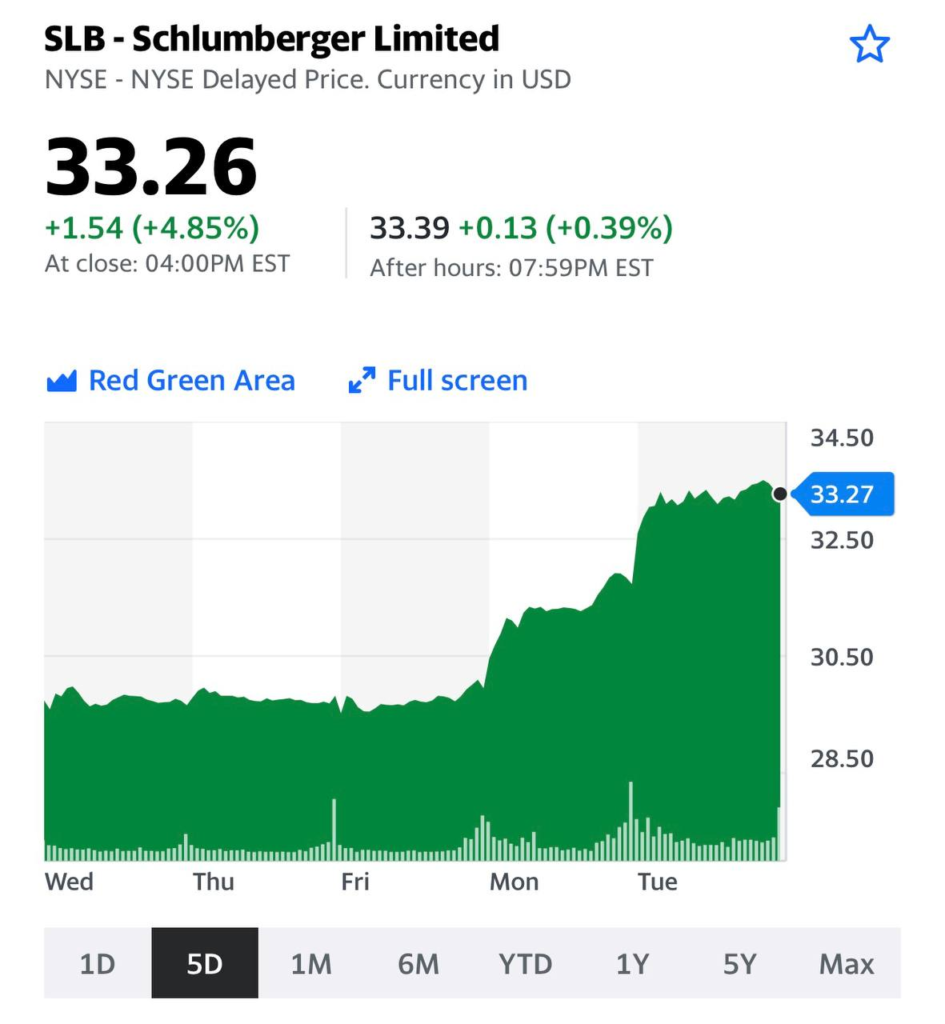

Выделять лучшего здесь не стоит, но и гиганты (Exxon Mobil, Chevron), и сланцевики (Occidental Petroleum,Pioneer Natural Resourses и прочие) в этом году, вероятно, будут одними из лидеров рынка. Кстати, большинство из них платит неплохие дивиденды. Как и нефтесервисные компании. Haliburton, например, показал сильные результаты за 4 квартал и поднял дивиденды на прошлой неделе.

И в завершение. Америка ищет варианты замещения российской нефти. Как говорится, на всякий случай. Один из возможных бенефициаров процесса – Иран. Переговоры, вроде, продолжились. Причем американцы уже начинают торжествовать.

Думаю, радость раньше времени. И саудиты, и израильтяне костьми лягут, но не дадут этому соглашению имплементироваться. Впрочем, посмотрим. Однако надо понимать – иранская нефть НЕ СМОЖЕТ заменить российские объёмы. Да и, если откровенно, Иран и так добывает нефть и тихо ее поставляет с большими дисконтами тому же Китаю.

Про геополитическую напряженность мы уже устали писать. Она является причиной нервозности рынков и резкой реакции на любые сообщения разной степени важности и правдивости. Про хуситов написали сегодня утром.

Затем в лентах снова появились панические сообщения об эвакуации российского посольства в Киеве, многократно опровергнутые. Но здесь как с ложечками и осадком. Когда всем страшно, многие считают, что лучше сначала купить нефть, потом подумать. И самое интересное, что это сейчас работает.

Уверенности такой стратегии придают и фундаментальные факторы. Запасы в мире снижаются быстрее ожиданий, а восстанавливаться будут медленнее, чем ждали в начале года. Goldman Sachs по этой причине повышает прогнозы и ждет $100 за баррель уже в 3 квартале 2022 г.

Хотя, если так и дальше пойдет, то и этот оптимистичный прогноз придется пересмотреть на еще более оптимистичный ?

Опять хуситы… Прямо хунвейбины какие-то. Одним словом, хулиганье доигралось.

Арабская коалиция во главе с Саудовской Аравией объявила в понедельник о начале бомбардировок столицы Йемена Саны в ответ на удары шиитского движения “Ансар Алла” (хуситы) по территории ОАЭ. В заявлении () коалиции воздушные удары названы “ответом на угрозу и военной необходимостью”. Утверждается, что бомбардировки нацелены на “лидеров террористов”.

Вооруженное противостояние между правительственными силами и хуситами продолжается в Йемене с августа 2014 г. На стороне правительства также с 2015 г. воюет арабская коалиция во главе с Саудовской Аравией и ОАЭ. Несмотря на то, что ОАЭ ранее объявили о завершении участия в военных операциях в Йемене, они оставили своих военных на созданных ими военных базах в йеменских портах. В течение последних недель ОАЭ принимали участие в боях на стороне правительства против хуситов в нескольких йеменских провинциях, в том числе при их участии удалось вернуть под контроль правительства районы в юго-восточной провинции Шебва.

Пока же наслаждаемся полетами в небо акций нефтянки и нефтесервисных компаний.

С начала года (за неделю ) Brent и WTI прибавили почти 6%.

Основная причина роста котировок – это опасения по поводу предложения.

1️⃣ Продолжаются беспорядки в Казахстане, который производит более 1,5 млн баррелей нефти в день. Пока нет признаков остановки нефтедобычи, но всякое может быть. По крайней мере, инвесторы переживают.

2️⃣ В Ливии добыча сократилась более, чем на 500 тыс. баррелей в сутки из-за ремонта трубопроводов и закрытия нефтяных месторождений.

Как мы уже писали ранее, рост добычи ОПЕК+ не вызвал падения цен на нефть. Плюс все больше свидетельств того, что Омикрон все-таки менее серьезен, чем предыдущие штаммы, и правительства склонны применять менее жесткие ограничительные меры.

Как следствие, опасения по поводу проблем с предложением сейчас выше, чем опасения по поводу недостаточного спроса. Постепенное наращивание добычи со стороны ОПЕК+ за спросом пока не поспевает. Все это создает благоприятную среду для высоких цен на энергоносители.

Также не забываем о рисках глобальной инфляции и о том, что запасы в Штатах и еврозоне сейчас относительно низкие. Это все может повлиять на закрепление нефтяных котировок на высоких значениях.

Я неоднократно упоминал, что в 2022 году социальные протесты по всему миру будут продолжаться. И Казахстан – это первая ласточка. Будем подробно это освещать.

В условиях социальной нестабильности цены на нефть могут расти дальше. Не исключу, что в этом году мы увидим $90 (или даже $100) за баррель.

Сама по себе новость о подтверждении роста добычи ОПЕК+ еще на 400 тыс. б/д с февраля была абсолютно ожидаемой и никого не удивила. Более интересен был предшествующий информационный фон.

ОПЕК понизила прогноз профицита на рынке в первом квартале примерно на 0,5 млн. б/д. Причины в более мягком, чем ожидалось, эффекте от Омикрона и проблемами с предложением. Прежде всего вне ОПЕК, но и внутри картеля не все могут поддерживать темп повышения квот.

Главный страх, который уронил цены с максимумов ноября, уходит. Об эффекте продаж резервов уже почти никто не вспоминает. Прогноз профицита понижен и на весь год – с 1,7 млн б/д до 1,4 млн . При этом само наличие профицита ОПЕК не беспокоит, поскольку запасы в мире уже упали ниже 5-летних средних. К тому же, судя по скорости и масштабу пересмотра оценок, они еще не раз могут быть пересмотрены. Конечно, пересмотрены они могут быть в любую сторону. Однако практика показывает, что при низких запасах сюрпризы, как правило, играют в сторону повышения цен. Поэтому неудивительно, что мы видим рост цен выше $80 за баррель Brent в ответ на повышение добычи ОПЕК+.

Мы не раз говорили об этом в контексте как цен на нефть как таковых, так и с точки зрения привлекательности нефтяных и нефтесервисных компаний. Не далее как две недели назад подробно осветили тему на нашем вебинаре.

Есть ли у 46-го Президента США еще тузы в рукаве, например, еще 50 или 100 млн. баррелей?

Казалось бы, Джо Байден и сюрприз преподнес, и серьезность намерений обозначил, отеческую заботу об американцах проявил, а рынок ответил черной неблагодарностью. Цены подскочили на $3 после опубликования пресс-релиза Белого дома .

Причин тут сразу несколько. Во-первых, все быстро поняли, что число 50 млн, которым Белый дом хотел удивить рынок, не совсем настоящее. Большая часть из них, а именно 32 млн, пойдет в рамках обменной программы. Проще говоря, сначала проданы, а потом снова куплены. Да, обратная покупка может растянуться на пару лет, но и продажи начнутся не прямо сейчас и растянутся на месяцы. Это касается и «честных» 18 млн. Они могут поступить на рынок уже в декабре, но в любом случае немедленный эффект ограничен.

Теперь о союзниках. Их перечисление красиво смотрится в пресс-релизе; в реальности же большой помощи они не окажут. По имеющимся данным, Индия готова дать 5 млн., Великобритания 1,5 млн., Китай говорит о как минимум 7,33 млн. Япония и Корея конкретных цифр не дают, но ясно, что там не очень много. Суммируя, получаем объем, о котором Goldman Sachs писал на прошлой неделе, как о заложенном в цены. И, похоже, был прав. Плюс ОПЕК разозлилась, и повышение добычи теперь не гарантировано. В итоге все может стать только хуже. На месте тех, кто шортил нефть, я бы призадумался и переоценил риски.

Какие опции остаются у Байдена? Может ли он продать еще 50 млн., или даже 100 млн. баррелей? Чисто технически такая возможность есть. На прошлой неделе общий объем стратегического резерва составлял 606 млн. баррелей. Но политически сделать это будет крайне сложно. Его энергетическая политика уже давно под огнем критики республиканцев.

Добыча нефти в стране ниже допандемийного уровня на 1,6 млн. б/д, благодаря регуляторному давлению. Байден лично в первый же день в офисе запретил строительство трубопровода Keystone XL из Канады. Это потенциально еще 1 млн. б/д. К тому же, оператор проекта теперь требует с правительства $15 млрд. Плюс на местах демократы регулярно вставляют палки в колеса инфраструктурным проектам поменьше.

Можно ли с таким бэкграундом требовать ускоренной распродажи национальных резервов, запасаемых на случай войн и природных катаклизмов? Если тебя так волнует, сколько американцы платят за бензин, то добывай и строй трубопроводы, а не Родину продавай. Конечно, высокие обязательства по выбросам, взятые пару недель назад в Глазго, могут помешать. Но тут, как говорится, либо крестик, либо трусы.

Что имеем с гуся? История с резервами должного впечатления не произвела. Это не значит, что коррекция теперь невозможна, и надо ждать $100 за баррель. Если ОПЕК не будет ничего менять (это мы узнаем через неделю), то в декабре эффект от «лишних» баррелей мы все же увидим. Даже $71-72 исключать нельзя, как бы сейчас это не казалось странным.

Однако эффект, если будет, в любом случае будет временным. В 2022 году рост цен на нефть неизбежно возобновится. Помешать этому смогут лишь традиционные рыночные факторы. Добыча в США может вырасти, и толку от этого будет намного больше, чем от резервов. Да и в экономике, и с вирусом сейчас рисков хватает. Но это уже другая история.

Для России цена на нефть имеет – и всегда имела – огромное значение. Потому мы вновь возвращаемся к данной теме. Что ж, неужели идём на $100 (или даже $120)? Или усилия Байдена по обузданию цен увенчаются успехом? Шейхи или Байден, «кто матери-истории ценен»?

На днях Международное энергетическое агентство последним из трех главных мировых прогнозистов опубликовало обновленные оценки спроса и предложения нефти на 2022 год. Как и два других, американское Агентство энергетической информации (EIA) и ОПЕК, МЭА оставило практически без изменений прогноз по спросу на будущий год, подняв его лишь на 0,1 млн. баррелей в сутки. Обоснования для прогноза, вроде того, что «Мировой спрос на нефть растет в связи с активным потреблением бензина и увеличением числа международных поездок, так как все больше стран отрывают свои границы» и прочего в том же духе, банальны. Чуть интереснее то, что все три организации ждут профицитного рынка через год, по причине высоких цен. Спрос будет сдерживаться, а добыча расти не только у ОПЕК+ (по плану), но и вне картеля. Главным образом в США. Иначе говоря, спрос будет расти крайне медленно, а предложение увеличится более существенно.

Что бывает, когда баланс спроса и предложения смещается в сторону предложения? Правильно, цены начинают снижаться.

Инвестбанки, со своей стороны, повышают прогноз по ценам. UBS теперь ожидает Brent по $81 в 2022 году и $80 в 2023-м. Впрочем, ничего необычного: прогнозы аналитиков инвестбанков всегда следуют за ценой. Наоборот бывает лишь в исключительных случаях. Короче, от аналитиков инвестбанков мы с вами ничего революционного не увидим.

Это и понятно. Факторов, влияющих на цену нефти, много, они разнообразны и часто непредсказуемы. Тут хорошо бы завтра ничему сильно не удивиться. А уж что там будет через год, может воображения не хватить… Только того, что мы можем представить – от новых локдаунов до снятия санкций с Ирана, достаточно, чтобы в конце 2022-го лишь посмеяться над нынешними прогнозами. А еще жизнь преподносит сюрпризы, свойство у нее такое.

Какую стоимость барреля мы увидим в итоге? $120 или $60?

Вопрос цен на нефть сейчас приобретает все более политическую окраску. Простые американцы недовольны ростом цен на бензин, и кто-то их должен защитить. Поэтому мы видим, что Байден сначала смиренно просит ОПЕК увеличить добычу. … Не дождавшись взаимности, он призывает кары на головы монополистов и манипуляторов, грозится распечатать стратегические резервы. Собственно, в Штатах уже продают: за две недели продали 6,3 млн. стратегических баррелей. Это хорошо, но мало. На рынке сомневаются, хватит ли у одних США мощности? Если не распродать хотя бы половину резервов (маловероятно), то серьезного успеха на протяжении нескольких месяцев добиться сложно.

Но задачу решать надо, и вот мы видим, что Байден предлагает китайскому лидеру поучаствовать. У товарища Си стратегических запасов немало, хотя точные цифры секретны.

В любом случае, совместными усилиями стран заметного эффекта добиться было бы легче. Если пофантазировать и представить, что США и Китай готовы ради снижения цен продать до четверти резервов в течение трех месяцев, это дало бы около 5 млн. баррелей в день. ОПЕК пришлось бы призадуматься, что с этим делать. Согласие там и так хрупкое, лишний стресс мог бы его изрядно пошатнуть. Кто-то стал бы бороться за долю рынка, а там, глядишь, и резервы продавать не особо понадобилось бы…

Все это – пока мечты. А суровая реальность в том, что Байдену приходится писать письма главе Федеральной комиссии по торговле с просьбой разобраться, нет ли чего-то нелегального в росте цен на заправках? Звучит знакомо, не так ли? Интересно, что там Байден заканчивал в молодости?Надеюсь не Высшую партийную школу?…

Судя по такой активности, вопрос нефти – серьезный. Экология экологией, а до промежуточных выборов в Конгресс меньше года. Шансы демократов будут уменьшаться с ростом цен на бензин.

Поэтому более или менее точно сейчас можно предсказать только волатильность. Причем волатильность эта будет возрастать.

Никогда бы не подумал, что мир примитивен, как детская считалочка: А и Б сидели на трубе… и что в текущих условиях это настолько актуально ? Сидишь себе на трубе и наслаждаешься процессом.

О чем это я? О многом, и о США в том числе.

Не мы одни любим старую добрую игру под названием «Приоткрыл-призакрыл». Что такого? Весёлая же игра: кататься на вентиле и развлекаться, наблюдая за суетой остальных.

США любят игры более интеллектуальные. К примеру, игру под названием «Убедим остальных делать то, что выгодно нам». А сами изобразим усилия. Главное, чтоб остальные крепко за нас поработали.

Как вам, к примеру, игра под названием «Убедим-ка мы Китай распечатать свои запасы нефти, чтобы снизить цену на черное золото и отомстить ОПЕК+»? Главное – понизив цену на нефть, мы ослабим инфляционное давление.

А что Китай? Китай в раздумьях.

В принципе, совместно с США попробовать обвалить цену на нефть – полезное развлечение для китайской экономики. Нюанс лишь в том, что «… в хранилищах, составляющих стратегические запасы США, находится 727 млн баррелей нефти. Китай со своей стороны располагает порядка 200 млн баррелей. По оценкам аналитиков, если две страны предпримут совместные действия по высвобождению части нефти из резервов, это окажет серьезное влияние на мировые цены.»

Посмотрим на решение Китая в ближайшем будущем. Как понятно сейчас, Китай еще не определился по данному вопросу. Что касается США, то, судя по всему, «Вашингтон, скорее всего, уже на следующей неделе объявит о том, что начнет постепенно выводить на рынок стратегические запасы нефти в начале следующего года».

Короче, драка за нефтяные котировки предстоит весьма серьёзная.

А что нефть?

Самое забавное, что пока особо ничего. Прыгает себе на 80-х уровнях. Однако на следующей неделе, в случае, если США объявят о более масштабных нефтяных интервенциях, тут возможны сюрпризы. И, разумеется, Китай: его решения будут важны.

Хотя, если честно, учитывая огромную любовь Поднебесной к решению проблем руками других, тянуть с окончательным решением китайцы будут достаточно долго. А куда спешить? Будут смотреть сперва на самих американцев и их собственные решения.

Я часто говорю, что рубль пока не имеет больших шансов на падение. Но вопросы про перспективы национальной валюты продолжают сыпаться каждый день.

Друзья, чтобы у вас была возможность самостоятельно анализировать перспективы рубля и вступать со мной в дискуссии, решил предоставить вам «самоучитель по игре на гитаре» ?

Перечислю главные факторы, которые влияют на рубль (если я пишу, например, про фактор укрепления рубля, по аналогии, противоположное изменение переменных делает рубль слабее).

1️⃣ Ставка Банка России. Чем выше ключевая ставка, тем выше доходности отечественных облигаций – приходят иностранные инвесторы, повышают спрос на рубль, рубль – вверх.

2️⃣ Цена на нефть. Чем дороже нефть, тем выше выручка у экспортеров. Часть этой выручки они меняют на рубли, чем делают его крепче.

3️⃣ Покупки валюты Минфином. Чем больше иностранной валюты покупает Минфин, тем слабее рубль.

4️⃣ Налоговый период. Когда российские компании переводят валютные сбережения в рубли для выплаты налогов, рубль от этого крепчает.

5️⃣ Среди факторов также есть экспорт и импорт товаров и услуг (помимо нефти, которую я указал отдельно). Например, закрытие границ приводит к тому, что наш народ покупает меньше долларов – фактор укрепления рубля. Или введение пошлин на экспорт – фактор его ослабевания. Примеров бесконечно.

6️⃣ Геополитика. Ужесточается риторика против России – отток денег из страны и слабый рубль. В настоящий момент, риторика, скорее, нейтральная.

7️⃣ Настроения на мировом рынке. Если в каких-то странах растут риски и/или инвесторы боятся кризиса, они, как правило, выводят деньги из развивающихся стран. Для рубля это негативно.

1, 2, 5, 6, 7 факторы сейчас выступают за рубль. С чего ж ему валиться? ?

Нефть по 100: быть или не быть Мы с вами рассуждаем, строим модели, привлекая сложнейший матаппарат. Опираемся на логику. Прислушиваемся к мнению Нобелевских лауреатов. Танцуем с бубнами… А в жизни все гораздо проще. Достаточно запустить несколько «вредителей» в проект, и вся «картинка маслом» меняется у нас на глазах. Насчёт вредителей я (кому непонятно), разумеется, шучу. В роли оных выступают экологи.

Сегодня речь о хорошо знакомой нам компании – ExxonMobil (XOM US).

Повальное увлечение экологией уже начало бить по бизнес-интересам нефтяных компаний. В своё время компания позволила пройти в Совет директоров нескольким экологам и борцам за светлое будущее. Куда деваться? Дань времени, нужно «зеленеть». Вон как «позеленели» коллеги из BP – любо-дорого посмотреть.

Кто мог представить, что новые сотрудники компании сумеют навязать свои условия всего лишь за несколько месяцев? Именно под их давлением компания теперь рассматривает вопрос о закрытии нескольких крупных нефтегазовых проектов. Трое экологов в Совете директоров недовольны несколькими крупными проектами. Прежде всего, это мозамбикский проект Ровума, который оценивается в $30 млрд. Компания планировала добывать природный газ у побережья африканской страны, а затем экспортировать на другие рынки (речь шла о рынке Индии). Под удар попал и план по освоению вьетнамских газовых месторождений. Еще недавно официальные власти страны заявляли, что проект принесёт государству $20 млрд дохода. Теперь все под угрозой отмены.

Оказавшись под давлением, ExxonMobil пересматривает долгосрочные планы. Экологи настаивают на том, что прогнозируемые выбросы от проектов в Мозамбике и Вьетнаме станут одними из самых высоких для компании. Пока же компания объявила, что начнет измерять выбросы метана при добыче газа на собственном предприятии в Нью-Мексико.

Пока западные энергетические компании замедляют добычу и вынуждены пересматривать глобальные проекты, рассуждают на тему ESG и т.д., конкуренты всеми силами стараются их заместить. В последние месяцы Qatar Energy инвестировала в несколько морских месторождений в Африке, а румынская национальная газовая компания выкупила у ExxonMobil права на добычу на шельфе.

Согласно последним исследованиям, члены ОПЕК (где доминируют государственные нефтяные компании) увеличат свою долю на нефтяном мировом рынке. Стоит поблагодарить экологов за их деятельность – они умело борются с конкурентами.

Вроде бы ESG – и правда важная штука, а экология – наше все. Не поспоришь, все логично. А что делать с конкуренцией? Дилемма, однако.