Первое сентября в этом году – не только День Знаний. Похоже, эта дата теперь станет еще и днем великих открытий и просветления сознания.

Не успел Наше Национальное Достояние – Максим Станиславович – зафиксировать новый рекорд в бурном развитии экономики нашей страны, и вхождении ее в число пяти первых экономик мира, как эстафетная палочка «божественных откровений» была передана чиновникам ВОЗ.

Дав самые жесткие рекомендации по карантину всего полгода назад и основательно подпортив мировую экономику, эти бравые ребята переобулись на ходу. Теперь примером для всеобщего подражания объявлена шведская модель, которую они еще совсем недавно критиковали самым нещадным образом.

С одной стороны, все понятно: первая древнейшая профессия освоена руководством ВОЗ на 10 баллов. Ничего удивительного: любой нормальный чиновник должен в совершенстве владеть этой профессией, если хочет расти и продвигаться. Но сегодня есть ощущение, что чиновники ВОЗ уже вполне могут и сами преподавать основы этого весьма полезного в быту ремесла, причём в ранге профессоров и доцентов.

Делаем выводы. 1. Поскольку ВОЗ, потеряв в своем бюджете огромную «пайку», регулярно поставляемую США, стала флюгером, можно ожидать, что рекомендация – это отражение уже существующего консенсуса. Даже если осенью пандемия будет усиливаться, никаких особых закрытий бизнесов уже не будет. 2. Судя по заявлению ВОЗ, второй волны вируса не избежать. Кстати, статистика целого ряда стран это сегодня уже подтверждает. 3. Каждый новый уважающий себя чиновник ВОЗ обязан овладеть знаниями о Камасутре, чтобы уметь вовремя менять позы, позицию и вообще творчески развиваться.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

В последние дни новости из США все больше напоминают сводку боевых действий. Речь не про коронавирус, который, слава Богу, отступает, и не про социальные волнения. Ураган «Лаура» усиливается и наступает с юга, людям необходимо эвакуироваться. Таков основной лейтмотив. Дело в том, что, почти день в день спустя 15 лет, может повториться ситуация с ураганом «Катрина», который произвел одни из самых ужасных разрушений в регионе в этом веке.

Напомню: тогда добыча в регионе Мексиканского залива упала почти на 90%. Почти 50 буровых платформ были разрушены и около 100 трубопроводов нуждались в ремонте. Разрушенные дома, уничтоженная инфраструктура и другие ужасы урагана обошлись более чем в $100 млрд.

На сегодняшний день уже есть информация об остановке Exxon Mobil и другими добывающими компаниями 85% прокачки нефти и газа с шельфовых месторождений.

«Лаура» только набирает обороты и в ближайшие часы может достигнуть 4 категории, разгоняясь до скорости более 180 км/ч.

«Катрина», напомню, в момент своего апогея достигала 280 км/ч. Но даже и нынешней скорости достаточно, чтобы президент Трамп выпустил приказ об обязательной эвакуации 200 тыс. жителей штата Луизиана и 420 тыс. из Техаса.

Ближайшие часы и дни покажут, так ли оправданы страхи. Пока рынок игнорирует надвигающуюся стихию: индекс S&P500 в моменте растет на 0,5%. Может, обойдется на этот раз. Хотелось бы в это верить.

Акции технологического сектора за последнее время очень прилично взлетели. Об этом говорят все, и мы в том числе. Далеко ходить не надо: сегодня, в материале про «Яндекс», мы также упоминали об этом.

Остались ли интересные и недорогие идеи в этом секторе? На что еще не поздно обратить внимание инвестору?

На мой взгляд, такие истории есть. Этакие незаслуженно забытые рынком, но способные в любой момент хорошо выстрелить. При условии сохранения растущего тренда, разумеется.

Что это за компании? В первую очередь, я говорю, к примеру, о Western Digital (WDC US), акции которой выглядят сегодня одними из самых дешевых в секторе. В августе компания опубликовала нейтральную финансовую отчетность, но объявила о том, что ожидает снижения выручки в следующем квартале до $3,7-3,9 млрд. При том, что во 2 квартале top line была на уровне $4,3 млрд, это достаточно серьезное снижение, почти на 12%. Компания объяснила свои более чем осторожные прогнозы влиянием последствий коронавируса и локдауна.

Акции отреагировали на подобное серьезным падением. Вместе с тем, создается ощущение, что компания, возможно, излишне сгущает краски, да и рынок явно перестарался. В результате WDC по EV/EBITDA торгуется на уровне 6,4х при среднем по сектору около 23,3х. Чувствуете разницу?

Между тем, WDC остается весьма качественной в фундаментальном плане компанией с хорошей рентабельностью (около 21% по EBITDA) и умеренной долговой нагрузкой (Net debt/EBITDA около 2,5х). Компания не стоит на месте, постоянно разрабатывает и выпускает новые продукты (например, накопитель My Passport SSD с увеличением скорости работы в два раза).

Надеюсь, что в определенный момент рынок вспомнит о недооцененных качественных активах. Наравне с WDC относительно недорого выглядят Intel (INTC US), IBM (IBM US) и HP (HPQ US). Полагаю, стоит присмотреться…

«Яндекс». В последнее время очень многие следят за этой бумагой, которая показывает поистине удивительные темпы роста. После того, как по рынку поползли слухи о включении акций «Яндекса» в индекс MSCI Russia, котировки выросли почти на 75%.

Решил поделиться своим мнением о компании.

Несколько слов о рынке интернета и цифровой рекламы. Согласно отчету «Digital 2020», на начало 2020 г. количество интернет-пользователей в мире выросло до 4,54 млрд (+7% в годовом выражении). В России услугами сети пользуются около 80% населения (порядка 118 млн человек). При этом «Яндекс» входит в ТОП-5 глобальных поисковых систем после таких гигантов, как Google или Baidu.

Сегодня рынок интернет-рекламы – один из наиболее динамично развивающихся секторов медиа-бизнеса. Средний ежегодный прирост доли интернет-рекламы составляет около 15%. По прогнозам агентства Zenith, интернет обеспечивает 94% роста глобального рынка рекламы.

Рынок поисковой и контекстной рекламы в российском сегменте принадлежит Яндекс и Google, а тарифы для рекламодателей в обеих системах примерно равны. По прогнозам экспертов, в ближайшие несколько лет российский рынок контекстной рекламы может расти на 15-25% в рублях ежегодно.

В последние годы одна из наиболее популярных тенденций в этом бизнесе – создание и развитие экосистем вокруг лидеров рынка. Этим успешно занимаются и Google, и Amazon, и Alibaba, и Apple. В России определенных результатов достигли как «Яндекс», так и Mail.ru. Кроме того, на эту «поляну» пытается выйти «Сбербанк», и мне почему-то кажется, что рано или поздно у него получится.

Экосистема «Яндекса» весьма обширна и охватывает многие сферы жизни. Это и поиск, и карты, и такси, и доставка еды, и облачные сервисы, и новости, и погода и еще многое другое. Все это прочно вошло в жизнь многих. «Яндекс.Навигатор», к примеру, очень неплохо помогает объезжать пробки в Москве. Можно привести еще массу примеров.

В основе функционирования таких формаций (экосистема) лежат облачные технологии, позволяющие снижать капиталоемкость и повышать вычислительные мощности. «Яндекс», к примеру, развивает платформу «Яндекс.Облако», которая построена на основе собственных дата-центров и программных решений.

Облако в данном случае предоставляет набор инфраструктурных сервисов, включая сервисы для хранения, обработки и визуализации данных, разработки приложений, речевые технологии, анализ изображений и машинный перевод.

Но и это еще не все, ведь главное в этом бизнесе – развитие. Только оно является движущей силой интернет-компаний, тем более, прогресс не стоит на месте. Весной 2020 г. «Яндекс» подал заявки на регистрацию 17 торговых марок финансовой направленности, таких как ЯБанк, ЯКредит, ЯБиржа, ЯБрокер, ЯСтраховка, ЯСбережения, ЯВалюта, ЯАкции и других, нацелившись на развитие сегментов финансовых услуг, инвестирования и страхования и, вполне возможно, запуск собственной финансовой экосистемы, аналогично Apple Pay и Google Pay.

Кроме того, «Яндекс» запускает приложение Go, которое заменит Яндекс.Такси, позволяя добраться до места на общественном транспорте, такси или каршеринге, заказать доставку из ресторанов и магазинов, отправлять посылки и грузы.

Идея с запуском беспилотных такси – это, на мой взгляд, вообще бомба! Компания уже активно тестирует данный сервис в России, США и Израиле. Не удивлюсь, если через пару-тройку лет, садясь в такси, мы больше никогда не услышим что-то вроде «а дарогу пакажищь?». Вместо этого нас будет приветствовать всезнающий и безопасный робот.

Также «Яндекс» развивает крупнейший маркетплейс на основе Яндекс.Маркета, чтобы зарабатывать на растущем рынке электронной коммерции. Рекламный рынок сейчас дает Яндексу около 60% выручки, но коронавирус затормозил его рост, а электронная коммерция активно растет.

При этом рынок электронной коммерции значительно превосходит рекламный по объему. Аналитическое агентство Data Insight предсказывает его увеличение в три раза по итогам 2024 года по сравнению с 2020 г. – до 7,2 триллиона руб., с сегодняшних 2,5 триллиона руб.

Теперь об акциях «Яндекса», которые многие называют лучшей торговой идеей 2020 г.

Безусловно, бумага выглядит сильно перегретой, хотя объективные причины для такого роста, конечно, есть. Но, по моему опыту, заскакивать на подножку уходящего поезда – не самая лучшая идея.

Конечно, котировки «Яндекса» могут вырасти еще. Но все-таки, по моим оценкам, они очень дороги. По основным мультипликаторам акции компании торгуются существенно выше средних значений по сектору.

На мой взгляд, в этой связи интересной альтернативной идеей могла бы стать покупка акций прямого российского конкурента «Яндекса» – Mail.ru. В фундаментальном плане компания выглядит как минимум не хуже, а стоит гораздо дешевле. Будет расти «Яндекс» дальше? Окей, есть мнение, что Mail.ru будет догонять и двигаться при этом несколько динамичней.

Решил проверить эту гипотезу покупкой акций Mail.ru. Пока доволен – бумага растет на 6,3%, а «Яндекс» – лишь на 1,4%.

Регулярно получаю подобные вопросы в «личку». Это, на мой взгляд, свидетельствует о том, что наши локальные инвесторы изголодались по «свежатине».

Что мы можем вспомнить за последнее время из «выстреливших» историй на периметре РФ? В отличие от, к примеру, американского рынка, выбор очень ограниченный. Я бы выделил золото («Полюс», «Полиметалл» и Петропавловск), Yandex, «Мосбиржу», ритейлеров («Х5» и «Магнит») и некоторые компании из сектора электроэнергетики (к примеру, «РусГидро»). Не густо…

Поэтому любые свежие истории воспринимаются «на ура». Достаточно вспомнить «ДВМП», по которому, кстати, все мы с нетерпением ждем новостей. Тем не менее, интересные идеи на нашем рынке есть. Нужно просто уметь их искать, потратить на это какое-то время.

Недавно обратил внимание на компанию «Русская Аквакультура» (AQUA RX), которая является крупнейшим производителем арктического лосося и морской форели в РФ, единственной публичной компанией в отрасли. Компания вертикально интегрирована, то есть имеет собственные фермы для выращивания лосося и радужной форели.

Что обращает на себя внимание?

Во-первых, на мой взгляд, компания работает на очень перспективном рынке, где, к тому же, является ведущим игроком, что открывает дополнительные перспективы для дальнейшего роста. По итогам 2019 г. доля «Аквакультуры» на внутреннем рынке РФ составила около 14%. Как ожидается, в 2025 г. этот показатель возрастет до 25-27%.

Более того, «Аквакультура» работает преимущественно в премиальном сегменте – на рынке охлажденного лосося. Ключевыми конкурентами являются фермерские хозяйства с Фарерских островов. При этом компания имеет перед ними одно очень важное преимущество – более короткое логистическое плечо.

Во-вторых, «Аквакультура» выглядит весьма устойчиво в фундаментальном плане. К примеру, в 2019 г. выручка в годовом выражении увеличилась в 2,7 до 8,8 млрд руб., а чистая прибыль – на 42% до 3,3 млрд руб. Кроме того, в 2020 г. фирма впервые в своей истории может выплатить дивиденды. По итогам 1 полугодия 2020 г. выплаты могут составить порядка 5 руб. на акцию, что предполагает 12-месячную доходность на уровне 5%. Неплохо для начала.

В-третьих, «Аквакультура» имеет низкую долговую нагрузку. Номинально объем чистого финансового долга составляет около 4 млрд руб. Однако рост EBITDA в 2019 г. позволил существенно снизить мультипликатор Net debt/EBITDA – до 1,2х. Это весьма комфортный показатель, который говорит о том, что компания без каких-либо затруднений выполняет долговые обязательства.

Безусловно, риски есть. Это и последствия коронавируса и локдауна в экономике, степень влияния которых на финансы компании будет понятна из отчетности за 1 полугодие 2020 г. (обычно выходит в конце августа). Это и не самый ликвидный «стакан» на бирже, что грозит повышенной волатильностью, поэтому здесь надо быть максимально аккуратными и не лезть на рожон, покупая по любой цене.

Резюме пока такое: интересная история, буду следить. Планирую более детально исследовать финансовое положение компании, а также оценить ее по мультипликаторам. Возможно, имеет смысл и DCF построить. Кроме того, ждем финансовую отчетность за 1 полугодие.

Сразу предупреждаю: часто коллеги-экономисты меня упрекают в излишне поверхностной подаче материала. Уж извините, друзья мои. Стараюсь, чтобы наш «птичий» язык был понятен не специалистам.

Впрочем, сейчас будет немного профессиональной терминологии. Поговорим об инфляции и некоторых любопытных моментах, с ней связанных.

Уровень цен в стране – часто упоминаемое, но, в то же время, не наблюдаемое понятие. Для его оценки обычно используют индекс дефлятора ВВП или индекс потребительских цен (ИПЦ). Каждый из них имеет свои достоинства и недостатки.

Дефлятор используется для оценки динамики цен всех конечных товаров, произведенных на территории страны. Простым языком, индекс дефлятора оценивает, как сильно подорожал весь ВВП страны.

Индекс потребительских цен используется для оценки изменения цен на товары и услуги, которые входят в потребительскую корзину, в том числе и на импортные товары.

Неудивительно, что таргет инфляции 4% от нашего ЦБ установлен именно для инфляции, рассчитанной по ИПЦ. Во-первых, его проще считать. Во-вторых, народ интересует именно инфляция их потребительской корзины.

Для расчета ИПЦ используется потребительская корзина, в которую входят продовольственные и непродовольственные товары, а также услуги. Распределение товаров в потребительской корзине по весам определяется Росстатом.

За 2020 г. продовольственные товары составили 36,97% в потребительской корзине, что на 0,64 п.п. ниже, чем в прошлом году. Непродовольственные товары – 35,19% от корзины.

Основную часть этих товаров составляют строительные материалы, одежда и обувь, автомобили. В услуги, составляющие 27,84% корзины, входят, в основном, коммуналка, бытовые услуги, транспорт, образование, медицина.

А теперь самое интересное. Из-за пандемии потребительские предпочтения резко изменились. Услуги гостиниц, школьного и дошкольного образования, культурно-развлекательные услуги, санатории и т.д. нынче не так актуальны, а вес в потребительской корзине 2020 г. имеют приличный (более 7%).

Наверняка, со временем, из-за падения доходов и карантинных мер, мы с вами сможем узреть также и падение спроса на многие непродовольственные товары. Особенно это касается строительных материалов, мебели, одежды, которые вместе составляют около 10% корзины для расчета ИПЦ. Так что веса товаров и услуг для расчета ИПЦ не кажутся слишком актуальными, что ставит под вопрос репрезентативность оценки инфляции.

Например, в России в апреле и мае, то есть в самый разгар локдауна, наблюдался рост цен на услуги, не включающие ЖКХ. Понятно, что рост цен не был спровоцирован ростом спроса. Скорее всего, цены на большинство услуг в принципе были неизвестны или завышены из-за роста издержек фирм. Важно, что услугами этими люди пользовались значительно меньше обычного, но их включили с таким весом, будто никакого локдауна нет. Это могло исказить оценку инфляции.

Более того, из-за коронавируса отслеживание цен на товары представляется проблематичным. Многие магазины и центры закрылись, поэтому цены просто неизвестны. Также большинство людей перешли на покупки онлайн, а цены в онлайн-магазинах в таком количестве в статистике по ИПЦ не учитываются.

Инфляция по индексу потребительских цен должна показывать населению и государству, насколько подорожало потребление. Всевозможные искажения при подсчете могут привести к неточной монетарной и фискальной реакции, а также к высокой ошибке ожиданий у всех агентов.

Чтобы снизить негативные эффекты от возможных искаженных подсчетов инфляции по ИПЦ, нужно исследовать новые потребительские привычки населения более подробно и, вероятно, имеет смысл изменить веса товаров и услуг так, чтобы они более соответствовали реальности. Более того, при подсчетах имеет смысл расширить базу данных с ценами и начать учитывать сегмент онлайн покупок, который набрал нынче огромную популярность.

И у Росстата, и у ЦБ впереди очень большой фронт работ по уточнению методик расчета инфляции. Вполне возможно, нас в ближайшее время ждут весьма интересные откровения.

Очень интересная ситуация сегодня складывается на рынке стали.

Что вообще сейчас происходит в секторе? Каковы основные тенденции?

Небольшое исследование на эту тему. Оно будет разделено на две части: сегодня мы попробуем проанализировать рынок стали, а завтра поговорим о конкретных историях в секторе.

Безусловно, пандемия оказала существенное влияние на рынок стали, прежде всего, на Китай, который является основной движущей силой рынка. С начала 2020 г. выпуск стали в Поднебесной падал. Однако, начиная с февраля, тенденция поменялась, и производство стало расти. Основная причина – меры по стимулированию экономики, которые осуществляют в настоящее время китайские власти.

Рост производства подразумевает повышенный спрос на сырье, а именно на железную руду (ЖРС) и коксующийся уголь. Однако, в связи с пандемией, объемы поставок ЖРС из Бразилии несколько упали, что привело к затовариванию китайских складов и, соответственно, к росту цен.

Вместе с тем, распространение коронавируса по всему миру во 2 квартале 2020 г. и, соответственно, снижение спроса, оказало сильное давление на котировки коксующегося угля. И даже спрос со стороны Китая тут не помог. Так, в апреле 2020 г. падение составило около 25% в месячном выражении.

В настоящее время происходит стабилизация цен на коксующийся уголь. Однако, как вы можете видеть на графике, в апреле-мае произошла некая раскорреляция стоимости ЖРС и коксующегося угля. Это – нетипичный момент и, скорее всего, в краткосрочной перспективе цены снова начнут коррелировать.

Высокий спрос на сталь в Китае привел к тому, что цены на сталь летом начали восстанавливаться. Кроме того, сыграл свою роль выход из локдауна в некоторых других странах, например, в РФ. Так, цены на сортовой прокат показали в июле рост на 5%, а на плоский прокат – на 3% (цена поставки FOB через порты Черного моря).

Что нас ждет дальше по ценам на сталь?

На мой взгляд, предпосылок для дальнейшего роста не так много. Китай и без того уже разогрет довольно сильно, там есть куда снижаться. Как видно из первой диаграммы, в июне производство уже начало немного снижаться. Кроме того, рынок стали подвержен фактору сезонности, и ближе к осени, как правило, на рынок приходит некоторая стагнация.

Драйвером может быть восстановление потребления стали в других странах, которые отстают от Китая в плане возвращения промышленности к обычной жизни. Речь идет, прежде всего, о США, Канаде, Бразилии, Европе.

Вместе с тем, во-первых, фактор сезонности присутствует и на этих региональных рынках, а, во-вторых, без Китая будет непросто двигать цены вперед. Если осенью в Поднебесной рынок начнет охлаждаться, это будет оказывать серьезное давление на цены.

Правда, возможен и второй сценарий, когда объем напечатанных мировыми регуляторами денег продолжит двигать цены на commodities наверх. Не исключаю, что это напрямую может коснуться цен на ЖРС и коксующийся уголь. Это, в свою очередь, может стать драйвером и для стоимости стального проката.

Более чем актуальный и, на мой взгляд, крайне острый сегодня вопрос.

В каждой стране Центральный (или Национальный) банк отвечает за уровень инфляции, монетарную политику, регуляцию финансовых учреждений и тд. Правительство же отвечает за экономический рост, социалку, ну и прочие земные радости.

После того, как кейнсианство вышло из моды, развитым странам стало понятно: правительство и центральный банк должны быть независимыми органами. Причина заключается в склонности правительства к инфляции.

Правительство излишне толерантно относится к инфляции по многим причинам, начиная с желания обесценить госдолг или даже расплатиться по нему напечатанными деньгами и заканчивая попытками краткосрочно простимулировать экономику.

Склонность правительств к инфляции вряд ли куда-либо денется, так как они избираются раз в определенный срок и имеют стимулы смотреть на экономику в слишком краткосрочной перспективе. При этом высокая инфляция вредна из-за неопределенности и неприятных реальных эффектов. Отсюда и появилось общепринятое мнение, что Центральный Банк должен уравновешивать и нивелировать склонность правительства к инфляции.

Посмотрим, что изменилось сейчас.

Еще до пандемии COVID-19 развитые экономики начинали испытывать проблемы. Причина заключается в том, что торговля развитых стран с развивающимися с каждым годом приносит все меньше отдачи, ведь последние становятся все более независимыми.

Стоимость рабочей силы там потихоньку растет, качество жизни – повышается. Развитые страны уже не могут заработать так много, как раньше, на создании добавленной стоимости на территории развивающихся стран при помощи дешёвого труда.

В развитых странах возникает осознание необходимости инвестиций внутри страны, желание выйти на новый уровень и «стать снова великими» :copyright: Само по себе это стремление увеличивает роль государства, так как для построения новой системы необходимо нерыночное вмешательство.

Точнее немного даже по-другому. Государство сегодня не может ограничиться одним набором традиционных монетарных или фискальных методов. Задействуется и другие механизмы, в том числе протекционизм, санкции и тд. Таким образом, любые методы идут в дело, главное – простимулировать экономику нормально дышать, а бизнес – создавать новые рабочие места.

Пандемия дала дополнительный толчок этому уже зародившемуся процессу. Сейчас все страны проводят стимулирующую денежно-кредитную политику: снижают ставки, выкупают активы, причем, в основном, государственные облигации. К чему это приводит?

Начнем со снижения ключевой ставки. Когда центральные банки снижают ставки, по которым они кредитуют банки и под которые они держат резервы, они приближают их к нулевому значению в случае развитых стран, где инфляция близка к нулю. Чем ближе ставка к нулю, тем меньше у нее пространства для дальнейшего снижения. Таким образом, многие страны уже попали или скоро попадут в так называемую «ловушку ликвидности».

Рассмотрим простой пример. Если в Сбербанке ставку по депозитам снизили с 1% до 0%, вы снимете все деньги со счета и положите под матрас. Дальнейшее снижение ставки Сбербанком уже никакого эффекта не окажет, так как вы и так уже сняли все деньги.

Так и в случае с центральными банками. Когда они снизили ключевую ставку до минимального значения, ее дальнейшее снижение никакого эффекта не окажет. Мы погружаемся в мир низких ставок и больших сбережений из мотива предосторожности, которые даже не пойдут на инвестиции. И что более важно – в мир, где у регуляторов все меньше инструментов для воздействия на экономику.

Вы мне ответите: «Ну и что, зато центральные банки могут эту ставку повышать, если вдруг им захочется сдержать экономику». Ок, тогда давайте вспомним, что сейчас развитые страны тратят огромные суммы на поддержку экономики, и у всех правительств копятся огромные долги. Долговая нагрузка за последние месяцы резко выросла.

С одной стороны, для развитых стран это не так страшно из-за их высокого кредитного рейтинга. Однако давайте задумаемся, что будет со ставками по государственным облигациям, если центральный банк вдруг захочет сдержать инфляцию и повысит ключевую ставку. Это будет катастрофа для страны – огромные проценты по долгам ежегодно.

С другой стороны, это будет катастрофой и для корпораций. К примеру, даже если сегодня у корпорации долг к EBITDA 4-5 или даже выше, учитывая невысокие ставки – это не трагедия. Обслуживание долга вполне необременительно. Однако 2-3 дополнительных процентных пункта в стоимости рефинансирования, и пойдут массовые банкротства.

Даже если центральный банк независим, его цель – стабильность финансовой системы. Адекватный ЦБ не станет повышать ставку после огромных расходов и займов, которые осуществили развитые страны в ходе борьбы с пандемией. Политика снижения ставок и покупки активов связывает руки центральным банкам так, что в будущем они не смогут ни стимулировать экономику, ни сдерживать. Более ставки не могут использоваться как механизм стимулирования экономики.

Да и для борьбы с инфляцией – руки также связаны. Таким образом, все в руках правительства.

Почему это никого не волнует? Да потому что проблема склонности к инфляции сейчас неактуальна из-за низкого спроса, препятствующего росту цен. Ключевое слово – сейчас.

Впрочем, проблема инфляции была неактуальна еще до коронавируса, достаточно посмотреть на инфляцию в Европе за последние несколько лет. Тем не менее, давайте не забывать, что денег в странах все больше и больше, хоть цены и не растут.

Эти деньги не распределяются рыночно или пропорционально, они идут в руки правительству, которое на свое усмотрение выбирает, куда пойдут средства.

Много неприятных искажений могут зародиться на фоне усиления роли правительства относительно центрального банка. Во-первых, недостаточно «рыночное» распределение ресурсов и искаженные стимулы – все это порождает неэффективность. Во-вторых, где власть в руках одного органа, там дополнительные, трудно просчитываемые риски.

В-третьих, перспектива снижения роли центрального банка в развитых странах подвергает сомнению предсказуемость и стабильность инфляции, которая пока еще низкая из-за низкого спроса. Кто будет ее контролировать, если ставку не повысить и не понизить? После пандемии экономика столкнется с массой компромиссных выборов.

Все это очень интересно с научной и теоретической точки зрения. Полагаю, в будущем о нынешней ситуации экономистами будет написана масса докладов и диссертаций. А что на практике? Это, вероятно, придется испытать нам с вами на собственной шкуре. И, полагаю, ждать осталось недолго.

Друзья, мы сегодня живем в уникальное время. Мир борется с последствиями коронокризиса. Таблетки все известны. А вот будут ли они на этот раз эффективны – не уверен.

Главный вопрос: а что же будет, если пойдет вторая, еще более мощная, волна заболеваний.

Вопросы… Очень много вопросов. А ответ один – решения в ближайшее время потребуются более чем нетривиальные.

Ибо потенциал текущего инструментария подходит к концу.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс. Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте? Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры. Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств. Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

В первую очередь, следует рассматривать компании, которые по-прежнему находятся под сильным давлением из-за коронавирусного кризиса, и котировки которых все еще в 2-3 раза ниже докризисных значений. В тоже время, следует понимать, что не все компании восстановятся до прежних уровней. Количество дефолтов на рынке уже превысило показатели 2008 года. Много дефолтов у энергетических компаний, нефтяников-сланцевиков, ритейлеров. Но есть и те, которые выстоят и займут может более выгодное положение в отрасли, ведь часть конкурентов уйдет с рынка. Задача в том, чтобы найти такие компании.

На что смотреть в первую очередь? На долговую нагрузку, драйверы для восстановления, на системную значимость компании и возможность ее поддержки. Факторов для анализа немало.

На многие подобные идеи не раз обращал внимание. Одна из таких компаний, на мой взгляд, Tata Motors (TTM US). Системно значимая машиностроительная компания Индии, относительно невысокий долг для капиталоемкой отрасли, обладает весьма привлекательным активом – Jaguar Land Rover. При этом, по мультипликаторам оценивается сейчас очень дешево.

Ни в коем случае не утверждаю, что акция значительно вырастет с горизонтом один-два года. Но это – неплохой кандидат. Держу в портфеле и пока доволен – позиция показывает свыше 25% прибыли. Кстати, акция достаточно волатильная и подходит для краткосрочных спекуляций также. Удавалось открывать «лонги» ниже и выходить с прибылью на краткосрочном горизонте длиной в неделю.

На российском фондовом рынке сегодня едва ли не эйфория. Причина: новость о регистрации в России первой в мире вакцины от COVID-19.

Выведенный после тестирования на большой группе людей, в том числе на дочери президента Путина, «Спутник V» сможет спасать жизни и здоровье россиян уже обозримом будущем. Многие сравнивают появление вакцины с полетом Гагарина в космос. До конца года планируется произвести более 10 млн доз вакцины. Как сообщают СМИ, Россия уже получила запросы из 20 стран на 1 млрд доз этой вакцины.

Главный вопрос: COVID-19 побежден? Мне кажется, скорее нет, чем да. По крайней мере, пока. История с коронавирусом, скорее всего, приобретет вид борьбы с туберкулезом и гриппом. Каждую зиму этот «убийственный коктейль» будет возвращаться, но с каждым годом, скорее всего, вспышки будут все мягче. Я не знаток вирусологии, но, по-моему, это вполне логично. Человечеству, судя по всему, предстоит затяжная и сложная война. Будут возникать новые штаммы, появятся осложнения и т.д. Соответственно, вакцина будет дорабатываться, дополняться, совершенствоваться. Кроме того, мы пока не можем сказать, какие последствия или побочные эффекты будет иметь вакцина при широком применении. Тем не менее, сегодняшняя регистрация – огромный шаг вперед.

Кто станет бенефициаром успеха? В первую очередь РФПИ, но это государственный фонд, и его акции невозможно приобрести на бирже. А вот акции АФК Система (AFKS RX) сегодня уже взлетают на 5%, в моменте поднимались и на 6%. Дело в том, что завод, где начнется производство вакцины, принадлежит компании Alium Group, дочерней структуре АФК.

Сегодня акции компании растут на 9%. Полагаю, что это не предел. Буду следить за ситуацией. Не исключаю, что вслед за ростом может последовать техническая коррекция, на которой можно будет подбирать бумагу.

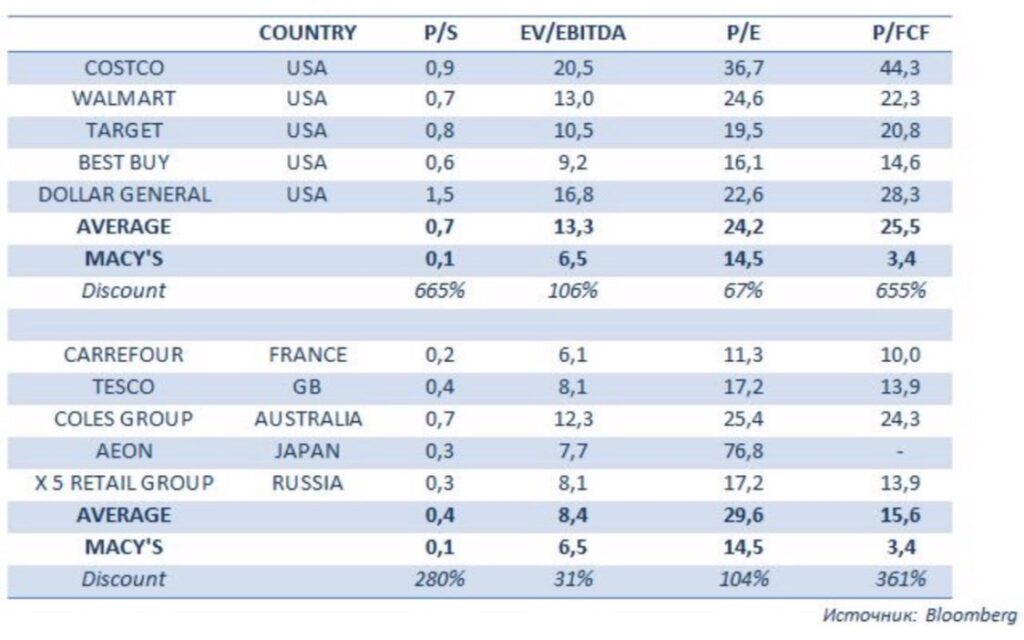

Множество вопросов касательно американских ритейлеров и, в частности, компании Macy’s (M US).

На фоне прочих компаний сектора, таких как Walmart, Costco или Best Buy, акции компании стоят сравнительно недорого. Инвесторы проявляют естественный интерес к истории, которая выделяется своей дешевизной на сегодняшнем перегретом рынке.

Изучил ситуацию и пришел к выводу, что в истории с Macy’s пока негативных факторов куда больше, чем триггеров. Чем, по всей видимости, и объясняется текущий дисконт по акциям.

Во-первых, компания считается одной из наиболее сильно пострадавших от локдауна в своем секторе. Macy’s столкнулась с существенном падением объема продаж и была вынуждена закрывать большое количество магазинов.

По прогнозу Bloomberg, в 2020 г. выручка Macy’s может упасть на 31%. Подчеркну, что остальные крупные американские ритейлеры, скорее всего, прирастут по top line. Есть ощущение, что повторный локдаун, возможный на фоне второй волны коронавируса, компания может не пережить.

Проблемы Macy’s начались еще до пандемии. В частности, в 3 квартале 2019 г. был первый звоночек: выручка компании упала впервые за два года. Кроме того, в то же время официальный сайт компании атаковали хакеры, и произошла утечка персональных данных из платежного портала.

Долговая нагрузка – еще один фактор риска. Тем более, в условиях, когда операционный бизнес сжимается, в результате чего сокращаются денежные потоки. По состоянию на конец 1 полугодия 2020 г. отношение чистого долга к EBITDA у Macy’s составило около 5,0х.

В принципе, ничего ужасного, бывает и похуже. Но негативный фон вокруг компании заставляет посмотреть на проблему с другой стороны. Более того, долг стремительно вырос за сравнительно короткий срок: удвоился за последние пару лет. Чувствуя, что бизнес нуждается в поддержке, Macy’s активно занимала, однако это пока не дает нужного эффекта.

Неудивительно, что в результате акции компании торгуются с существенным дисконтом как к американским, так и к мировым аналогам. Причем, по таким мультипликаторам, как P/S или P/FCF, показатели в буквальном смысле слова зашкаливают.

Для инвестора с умеренным аппетитом к риску акции Macy’s без преувеличения выглядят так называемым «падающим ножом». То есть бумагой, которую покупают после обрушения котировок в надежде на отскок, а она все равно падает дальше. Риски слишком велики.

Если вы готовы взять на себя повышенный риск и поставить на то, что второй волны не будет, а компания сумеет восстановиться, можете сорвать банк. Себя причисляю, скорее, к первой группе инвесторов, поэтому в данную историю не пошел бы.

Получил простой, но очень важный вопрос: почему в портфелях сервиса по подписке BidKogan значительную часть времени сохраняется доля свободных денежных средств, если есть интересные идеи, отмеченные «зеленым» маркером? Не следует ли полностью размещать средства в эти активы?

Считаю нужным пояснить подробно.

Причин несколько, все они сводятся к ограничению рисков. Если в портфелях увеличивается доля денежных средств – это значит, что можно ожидать ухудшения общей ситуации на рынках. Особенно это было актуально в первом полугодии 2020 года на фоне кризиса коронавируса, и тактика себя оправдала. При этом необходимо учитывать, что в «Агрессивном» портфеле используются «шортовые» инструменты, подразумевающие обратное движение в случае негативных движений на рынке. Это, можно сказать, больше чем «кеш». Это – страховка от снижения на рынке.

Запас денежных средств необходим для реализации новых идей, которые появляются постоянно, независимо от ситуации на рынке. В случае негативных движений, их появляется больше.

В целом можно заменить «кэш» в портфелях какими-то денежными инструментами. Например, для портфеля «Консервативный» это может быть консервативный облигационный фонд. Для портфеля «Российские активы» – ОФЗ. Кстати, использовал их и, возможно, буду в будущем замещать часть денежных средств безрисковыми ОФЗ, для обеспечения минимального денежного потока. Для портфелей с акциями – низковолатильный фонд акций. Тоже пользовался такими ETF.

Подобные инструменты не являются интересными, «горячими» идеями, двигаются, как правило, медленно, поэтому не фокусируюсь на них. Они не принесут значительного дохода; в то же время придется делать больше технических операций при ребалансировках.

Почему не заполнить портфель полностью идеями с «зеленым» маркером, если идеи эти считаются весьма перспективными? Риски. Не известно, какая именно идея сработает, а запаса для маневра у вас в этом случае уже не будет. Не беспокойтесь, что часть средств не работает в портфеле – они нужны для верной реализации стратегий. Но увеличение доли денежных средств может говорить о негативных ожиданиях на рынках и должно настораживать. Это – мой намек вам, что я ожидаю каких-то неприятных событий, и «выхожу в кеш» не случайно.

Часто спрашивают про какие-нибудь «spicy» идеи на рынке еврооблигаций, «остренькие», «с огоньком». Их сейчас достаточное количество.

Например, Gamestop, который уже упоминал. Выпуск с погашением в марте 2021 года предлагает почти 30% годовых. Доходность была и выше – 40% годовых, но за последний месяц цена выросла с 80% до 89% от номинала. Несмотря на заоблачную доходность, все-таки это – не Junk Bond, не «мусорная» компания.

Мировой лидер в ритейле игровых приставок и аксессуаров к ним находится под сильным давлением в коронавирусном режиме. Большая часть бизнеса – это оффлановый ритейл, хотя компания активно развивает и онлайн сегмент.

Недавно Gamestop разместил новый выпуск с целью удлинить долг и провел обмен (по желанию) старого выпуска.

По итогам кризисного года компания явно будет без прибыли, но, тем не менее, ожидается положительный свободный денежный поток в размере около $47 млн и положительная EBITDA на уровне около $37. Немного, учитывая выручку почти $6 млрд, но шансы расплатиться во время по короткому выпуску высоки.

Конечно, инвестиция с повышенным риском, но как иначе получить 30% годовых в долларах? Небольшую долю продолжаю держать.

Поговорим-ка об одной весьма интересной теме: о статистике. Ежели конкретнее, о статистике по безработице.

В результате коронавируса безработица в России выросла до рекордного уровня – 6,1%. Весьма пугающий показатель. Тем не менее, есть ощущение, что в действительности это заниженные данные. Попробуем разобраться.

Сразу отмечу: дело не в том, что мы знаем только официально зарегистрированных безработных. Вопреки всеобщему заблуждению, Росстат не считает безработными исключительно тех, кто зарегистрирован на бирже труда. Безработные, по методологии расчета Росстата, это люди, которые ищут работу и не могут найти. Тем не менее, это не значит, что официальный показатель безработицы не занижен.

Хочу оговориться, чтобы не вызвать на себя гнев ученых мужей в области статистики. Да, мне хорошо известно, что есть у нас статистика, исчисляемая по стандартам МОТ, и есть по нашим старым методикам. И я официально заявляю: Росстат, как бы я не подкалывал и не стебался над этими «выпускниками Хогвардса», действительно очень точно считает по вполне понятным методикам. Просто методики эти для нашей страны, скажем так, не всегда полностью подходят.

Я абсолютно не утверждаю, что Росстат занимается подтасовками. Более того, считаю, что там работают много высокопрофессиональных людей. Людей вполне честных и ответственных.

Дело в том, что наш народ исторически не особо верит власти. И предпочитает тихо себе крутиться-вертеться, но только не приходить на биржу труда.

Министр труда утверждает, что на начало июня число официально зарегистрированных безработных составляло 2,09 млн., а к 15 июня официально зарегистрированных уже было 2,42 млн. Росстат говорит, что на начало июня безработных 4,5 млн. и министр труда это цитирует в своем докладе. При этом Минтруд утверждает, что за время кризиса работы лишились свыше 3,5 миллионов человек.

То есть с одной стороны Росстат и Минтруд согласны с цифрой 4,5 миллионов безработных. С другой стороны, только за время кризиса уволено 3,5. То есть получается, что до этого у нас был всего 1 миллион безработных.

Это что, безработица у нас была 1.2% от количества трудоспособного населения? Ай, молодца! Мои тапочки уже рыдают от счастья. Оказывается, у нас до кризиса безработица была около 1%. Похоже, Росстат с Минтрудом статистику берут у Томмазо Кампанелло (Город Солнца, надеюсь, все помнят). Впрочем, выпускники Хогвартса способны на все!

Точнее, не так: хочу посмотреть на ту методику, которая позволяет нам так считать. Хотя…. опять же, проблема не в бедном Росстате, а в том, что наш народ вообще не желает регистрироваться как безработные.

Сейчас будет магия чисел.

Росстат в июне провел опрос и выяснил, что только 34% безработных обращаются на биржу. Охотно верю этим цифрам. Теперь внимание. Безработных на бирже 1 июня, как я уже упоминал, было 2,09 млн. Тогда, по опросу самого же Росстата, всего безработных 1 июня должно быть 6,15 млн., а не 4,5 млн., как указано в официальной статистике. Вы мне можете ответить, мол, обсчитался Росстат в своем опросе и, на самом деле, на бирже регистрируется меньшая доля, а в официальной статистике все верно.

Похожие данные выявлены и по недавнему опросу Superjob. Они тоже выяснили, что за поиском работы на биржу обращается 1/3 безработных. Тогда можно оценить настоящее количество безработных, зная количество зарегистрированных на бирже. На 1 июня эта оценка составляет 6,14 млн, а на 15 июня – уже более 7,35 миллионов безработных!

То есть получается, безработица в середине июня оценивается примерно в 9,9%, а не 6,1%, как утверждают официальные данные.

Давайте предположим, что обсчитались в обоих опросах и будем смотреть на данные Росстата. Например, на уровень участия в рабочей силе (официальный!). На начало года он составлял 62,7%, а сейчас на 0,9 п.п. ниже.

Говоря простым языком, в ходе коронавируса по какой-то причине увеличилось количество людей, которые могут работать, но не хотят. То есть коронокризис у нас увеличил количество бездельников, живущих по принципу «могу, но не хочу». Смею предположить, что не от хорошей жизни. Уж тем более во время кризиса, когда доходы падают.

Может, все же не «могу, но не хочу», а «хочу, но нет никакой возможности»?

Поэтому весьма вероятно, что рост количества выбывших из рабочей силы людей обусловлен не желанием посидеть дома и отдохнуть (как это должно быть по методологии), а отсутствием возможности найти работу. По идее, эти люди должны были бы учитываться в безработных.

Остановимся на этом поподробнее. Обратим внимание на (официальную!) долю уволенных, которые ищут работу менее 1 месяца. Этот показатель считается ежемесячно. Он был выше показателя 2019 г. только в апреле.

В мае и июне уволенные почему-то переставали искать работу, судя по данным. Хотя доходы продолжали падать, а безработица выросла с апреля по июнь на целых 0,4 п.п. Вызывает вопросы логика уволенных людей в такое тяжелое время… Или логика тех, кто их «отправил» в выбывших из рабочей силы.

Конечно, при оценке уровня безработицы не стоит забывать о том, как много людей в ходе пандемии не были уволены, а были переведены на режим неполной занятости с понижением заработной платы. Если бы таких людей считали хотя бы за треть безработного, цифры были бы потрясающими.

Официальная безработица от Росстата – не самый, мягко говоря, репрезентативный показатель благосостояния людей. Стоит держать в голове, что подход к оценке «насколько все плохо» должен быть более комплексным. И если это проецировать не только на данные по безработице, то картина в экономике складывается довольно унылая.

А теперь еще раз внимание! Госсектор людей увольнял? В основном, нет. Значит увольнения коснулись дышащего на ладан частного сектора. У меня несколько очень серьезных вопросов:

1. Как с этим бороться? Точнее, как с этим бороться мне лично понятно. А вот как власть наша бороться собирается? Это невероятно интересно. Путем создания новых госкорпораций? Или все-таки задумается о создании комфортных условий для бизнеса? 2. Что этим самым безработным делать? Что пойти изучать? На что надеяться? Будут ли созданы новые рабочие места, за счет каких источников? 3. Нужно ли это все власти? По-честному, а не на словах? Это уже совсем другая история и тема для отдельного исследования. Просто, если бы по-настоящему было нужно, мы бы увидели, как мне видится, несколько иные действия власти.

Пока изучаем статистику. Прелюбопытная, знаете ли, профессия. Для истинных талантов, коими не оскудеет земля наша.

Как и обещал вчера вечером, начинаем разбор полетов.

Происходят по-настоящему удивительные вещи. Безумная по своим масштабам накачка экономики деньгами привела к невероятным последствиям.

1. Рынки перегреты. Рынки бурлят. Рынки «хотят» скорректироваться. Но … не могут. Любая попытка коррекции «натыкается» на огромную денежную массу, выкупающую все подряд. 2. Основные бенефициары происходящего – рынки коммодитиз и драгметаллов, на которых как раз за последнее время и происходила некоторая коррекция. Вполне возможен дальнейший полёт в стратосферу. 3. Инфляция особо не растет. Хотя инфляционные ожидания все же начинают себя проявлять. Странная ситуация, денег много – инфляция отсутствует. И что, так будет всегда?

Баланс ФРС растет впечатляющими темпами. Денежная масса в США растет быстрее ВВП, что формирует так называемый «инфляционный навес». Собственно говоря, ВВП и не растет, он пока со свистом скользит в бездну. Хотя это все вполне ожидаемо.

Начнется ли в мире долларовая инфляция? И если да, то кто от этого выиграет, а кто пострадает?

Пик прироста баланса ФРС с начала пандемии пришелся на начало июня, и составил около $2,9 трлн. Более 60% этого объема пришлось на покупку трежерис, 20% – ипотечных и других ценных бумаг, сделки РЕПО, валютные свопы.

На данный момент прирост баланса ФРС с начала марта составляет $2,7 трлн. Возникает резонный вопрос: за счет чего он сократился? Помните, недавно мы с вами обсуждали, что баланс ФРС немного, но стал сокращаться? И я обещал ставить вас в известность по данному, на сегодняшний день крайне важному, вопросу. Ибо рост баланса ФРС – это последующий рост рынков.

Вслед за этим вопросом возникает второй и очень логичный вопрос: за счет каких факторов идёт в последнее время сокращение баланса? И насколько это важно для нас с вами?

Во-первых, за счет валютных свопов.

Во-вторых, за счет сделок РЕПО, спрос на которые в течение последних 3 недель упал до нуля. Внимание! Это уже очень важно! Иными словами, друзья, у финансовых учреждений уже так много денег, что им не нужно их занимать даже под низкий процент.

Сама по себе ситуация кажется очень даже неплохой: у денежного рынка прошла острая потребность в ликвидности. Но тут важно понять, какой ценой это далось регулятору.

Денежный агрегат М2 в США (денежная масса, включающая наличные деньги в обращении и депозиты разной срочности) с начала марта вырос на целых 20%. Это самый быстрый прирост за всю историю. Такого количественного смягчения не было даже после кризиса 2008 г. В интересное время живем!

К счастью, рост денежной массы произошёл главным образом за счет увеличения депозитов и счетов на бирже: население сейчас активно сберегает. Собственно, поэтому мы и не наблюдаем инфляцию в США. Эти огромные суммы не работают, они лежат на счетах. Или же идут на активную скупку ценных бумаг.

Тем не менее, теория нам говорит о том, что, если в экономике денежная масса растет быстрее ВВП, то это формирует так называемый «инфляционный навес». Простым языком, денег становится больше, чем нужно.

Если все эти деньги начнут работать, то в США разгонится небывалая инфляция. Сейчас это не актуально из-за коронавируса – спрос на низком уровне. Однако, когда из-за эффекта «отложенного» спроса эти деньги дойдут до реального сектора, инфляционные риски в США будут значительно выше.

ФРС будет и дальше наращивать свой баланс. Это подтверждает и вчерашнее заявление Джея Пауэлла, и планы правительства увеличивать расходы на программы поддержки. И, что наиболее важно, это подтверждают действия регулятора.

Федрезерв продолжает покупку ценных бумаг в таких объемах, что финансовому рынку уже не нужны займы, хотя на дворе кризис. В общем, денежная масса будет расти и дальше, как и «инфляционный навес». Вместе с ними будут расти и мои сомнения в адекватности происходящего.

Иначе говоря, инфляции однозначно быть.

Возникает целый ряд вопросов.

1. Когда? 2. Что из этого следует? Кто и что будет бенефициаром этого процесса; и наоборот, у кого из-за всех этих процессов начнутся серьезные проблемы?

3. Как ФРС начнет бороться с данным процессом? 4. Как будет абсорбироваться излишняя денежная масса? С учетом того, что процентные ставки регулятор еще долго будет вынужден держать крайне низкими. 5. Как на это все безобразие будут смотреть другие страны? Ведь, по сути своей, просадка доллара – это бесценный подарок американскому экспорту, и страшный удар по остальным крупным мировым экспортерам. И Японии, и Китаю, и Еврозоне, и особенно Германии, и Канаде, и Мексике. Не спровоцирует ли этот процесс новый виток валютных войн? 6. Каковы наши действия? Что нам в этой всей вакханалии делать?

Вопросов масса. Будем спокойно, не торопясь и очень обстоятельно, об этом разговаривать.

Снижение выручки на 55% по итогам второго квартала, по сравнению с аналогичным периодом прошлого года, оказалось чуть хуже прогнозов. Операционный убыток составил €1,23 млрд, против ожиданий €1,03 млрд.

Airbus сообщил о сокращении производства широкофезюляжного А-350 до 5 самолетов в месяц (с 9,5 в апреле), отвечая на резкое снижение спроса, а также спрогнозировал снижение производства на 40% в целом примерно в ближайшие 2 года. Сокращение персонала составит около 15 000 рабочих мест.

Слабые результаты не удивительны, учитывая ситуацию в отрасли в целом.

Акции компании реагируют ростом более чем на 3% на общем негативном рынке сегодня. При том, что даже прогнозы аналитиков по результатам были более позитивны фактических. О чем это может говорить? О том, что хуже, возможно, уже не будет, и сейчас компания находится близко к самой низкой точке кризиса (с оговоркой: если не последует полномасштабная вторая волна коронавируса).

– ФРС будет использовать все доступные инструменты для поддержания экономики. – Состояние экономики неопределенное и зависит от хода коронавируса. – Регулятор сохранит ставку на прежнем уровне 0-0.25%. – Ближайшие месяцы ФРС будет продолжать покупать трежерис и ипотечные ценные бумаги. – Регулятор продолжит предлагать сделки РЕПО.

По поводу последнего… Интересно, с учетом того, как щедро регулятор раздает деньги, понадобятся ли они вообще кому-нибудь?