Глава регулятора Джереми Пауэлл даст комментарии относительно дальнейших планов денежно-кредитной политики.

Ставка уже ниже некуда. Потому «мощный старик» Джей, скорее всего, скажет, мол, все купим и всем поможем. Собственно, вариантов у него немного.

Во-первых, из-за новых вспышек коронавируса почти половина штатов возобновили или не отменили ограничения. Да и надбавки к пособиям снизят с августа. В общем, экономику еще стимулировать и стимулировать.

Во-вторых, во многих штатах бушуют беспорядки и волнения, связанные с протестами сторонников BLM. Добавьте сюда еще и предвыборную борьбу, которая начинает обостряться. Пауэллу не позавидуешь.

ФРС остается только пообещать, что все будет хорошо и все поженятся (когда-нибудь и с кем-нибудь).

Ждем вечернего заявления, но не с замиранием сердца.

То, что мы умеем производить танки и самолеты, знает весь мир. Еще у нас очень неплохо выходят автоматы и прочая, невероятно полезная в хозяйстве (особенно африканских стран) дребедень.

Водку мы тоже весьма неплохую производим, а также икру, валенки и медведей, которые ходят по городам и играют на гармошках. И, конечно, пьют водку, закусывая ее икрой. Это все понятно и всем давно известно.

Но если Россия первая поставит в массовое производство вакцину, это будет невероятно круто. Вот такими штуками гордиться можно, именно такие вещи реально повышают уважение к стране.

И если за такое, а не за успешное проведение выборов, ученые получат ордена, все не только поймут, но и стоя аплодировать будут.

Конечно, нас все равно в чем-нибудь обвинят. Или в том, что вакцина не вполне эффективная. Или в том, что она подозрительно быстро было создана. Или в том, что мы ее украли у кого-то из-под носа. Могут даже санкции на всякий случай придумать.

Знаете, вот ПЛЕВАТЬ. ТОТ СЛУЧАЙ, когда НА ВСЕ ПЛЕВАТЬ.

Если она, эта вакцина, спасет жизнь людям, значит, надо как можно быстрее внедрять. И пусть что угодно говорят, но у меня есть старики, есть дети. Пойду, и как зайка уколюсь. Потому, что НАДО. И пусть рассказывают, что в козленочка превращусь, как в детской сказке. Вон, Кирилл Дмитриев живой ходит. Значит, ничего, жить можно. Ни в кого он там не превратился. Молодец мужик. И его сравнение выпуска вакцины с запуском спутника, кстати говоря, вполне поддерживаю. Если в РФ первыми в мире пойдет массовая вакцинация – это будет лучшая новость не только года, но, возможно, целой пятилетки. Если кто еще помнит такое слово.

Согласно недавно опубликованным данным ФРС, промышленное производство в США за июнь выросло на 5,4% – это самый высокий месячный прирост с 1959 года. Причем эта оценка выше прогноза Bloomberg на 1,1 п.п.

Интересные данные, учитывая, что в США коронавирус никуда не делся, и вспышка продолжается. Скажу сразу: я бы не стал интерпретировать этот парадоксальный рост промышленности как начало восстановления. Скорее, это эффект низкой базы.

За второй квартал в США промышленное производство упало на 42,6% – это рекорд со времен Второй Мировой. Рост после такого колоссального падения является вполне нормальной реакцией рынка на ослабление локдауна.

Последние месяцы спрос значительно сдерживался ограничительными мерами. Неудивительно, что после их ослабления его уровень подскочил. Грубо говоря, «накопление» спроса шло с начала пандемии.

Наибольший прирост произошел за счет повышенного спроса на автомобили и запчасти. Сейчас производство в этом секторе выросло за месяц на целых 105%. Но кто сказал, что такой спрос сохранится надолго и что он не переоценен?

В США все еще наблюдается рост заболеваемости; с начала месяца количество заражений выросло на 60%. Поэтому сейчас многие штаты приостановили открытие экономики, а многие задумываются о возобновлении ограничительных мер. Усиление ограничений может вновь понизить спрос в экономике и подорвать наблюдаемый в последнее время рост промышленности.

Даже если не принимать во внимание высокую вероятность повторного локдауна, ближайшие перспективы у экономики США в любом случае не самые радужные. Вялый спрос так просто не восстановить пособиями: в среднесрочной перспективе люди будут склонны больше сберегать.

Заработанные деньги, как известно, тратятся не так, как деньги, полученные в качестве помощи от правительства. Так что до устойчивого восстановления промышленного производства в США еще жить и жить.

Тем интереснее будут в четверг комментарии «мощного старика» Джея Пауэлла относительно перспектив экономики. Новый пакет мер поддержки приняли в Сенате, очередь за Конгрессом. Но так ли эффективна будет новая порция спасительной ликвидности для экономики, как ожидается?

Судя по всему, нас ожидает очень интересная, нервная и волатильная осень, особенно с учетом выборов. На этом фоне, несмотря на ликвидность, все разговоры о коррекции на фондовом рынке уже не кажутся столь беспочвенными.

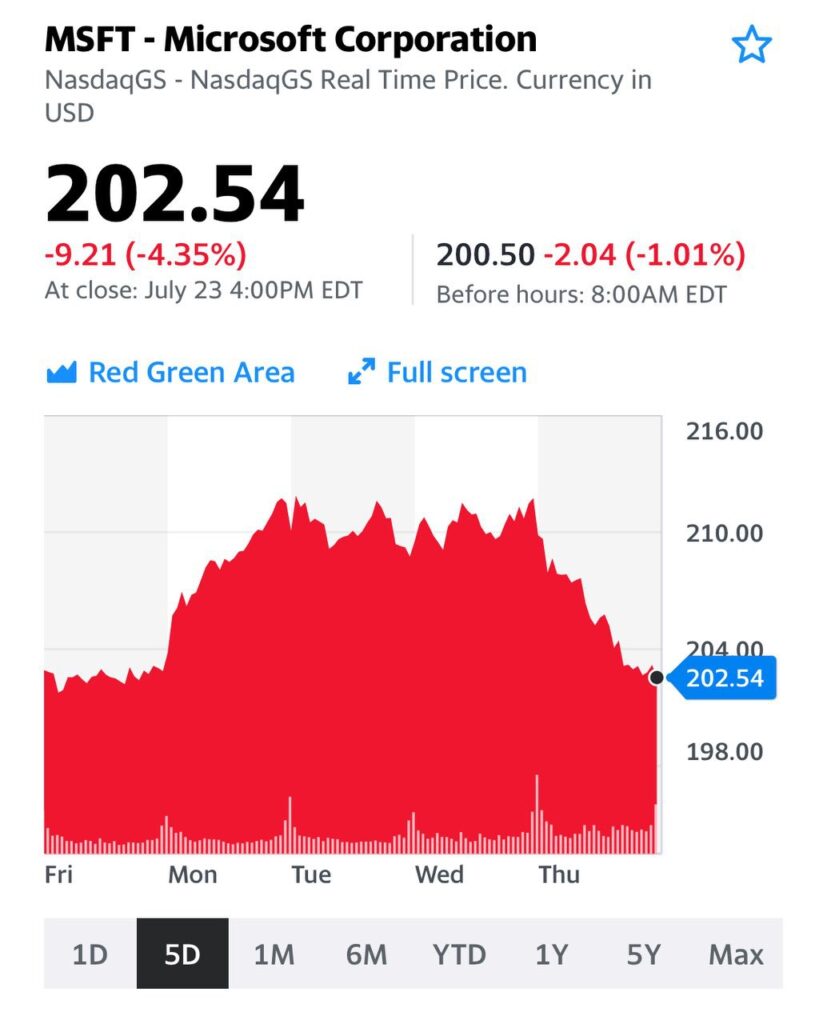

Amazon (AMZN US) потерял -3,66%, GOOGLE (GOOG US) -3,37%, Microsoft (MSFT US) -4,35%. Apple (AAPL US) -4,55%.

Не раз писал о том, что стоимость этих «слонов» и столпов фондового рынка достигла заоблачных значений. В сумме капитализация четырех компаний составила по итогам вчерашнего дня $5,69 трлн. Это соответствует ВВП страны, которая входит в 5-ку крупнейших в мире. По мультипликаторам, например, Amazon торгуется сейчас на уровне 141!!! По EV/EBITDA – 38! У остальным компаний ситуация с коэффициентами чуть позитивнее и оценки не настолько высокие, но везде мы увидим двузначные значения, и это будет не 10 и не 20.

Будут ли расти прибыли на фоне кризиса и коронавируса? Я совсем не уверен. Скорее, оценки компаний могут даже ухудшиться.

Эти компании составляют серьезную долю в американских индексах и дальнейшее их снижение может привести к развитию значительной коррекции на рынках. Также говорил об этом факторе риска не раз. Вопрос в том, наблюдаем ли мы сейчас начало этого процесса? Пока сказать нельзя. Для этого цены должны пробить ключевые уровни – в этом случае снижение может усилиться. А если начнут срабатывать маржин-коллы – там уже можно увидеть в отдельные дни и «отвесные» падения. Естественно, остальной рынок не останется в стороне.

Какова вероятность таких событий? Пока рынки продолжат заливать ликвидностью, оцениваю ее как невысокую. Массы инвесторов продолжат вкладываться в копании с высокими денежными потоками и наиболее «раскрученные» на рынке. Тем не менее, один из сценариев будущей коррекции именно такой: она может начаться с компаний-гигантов.

Как защититься? Способов несколько. Это и put-опционы на индексы. Это и «шортовые» инструменты, например, SOXS (SOXS US) – обратный инструмент на стоимость компаний-производителей полупроводников. Не имеет прямолинейной связи с технологическими гигантами, но будет двигаться в обратной фазе с ними все равно. Кстати, вчера вырос на 5%.

Хочу поговорить о том, что меня достаточно сильно интересует не только как инвестбанкира, но и как ученого.

Сразу хотел бы пояснить: ответа на поставленный ниже вопрос пока нет. И его очень хотелось бы найти. Но как? Надо думать. Формулы на данный «кейс» еще не придуманы. Решение задачи – это, возможно, будущая нобелевская премия.

В мире подтверждено 14,7 млн случаев заболеваний коронавирусом и зарегистрировано больше 600 тыс. летальных исходов. Власти стран выделяют миллиарды долларов на борьбу с COVID-19 и его последствиями. В том числе, на поддержку бизнеса и населения.

США уже потратили около 11% от ВВП на борьбу с пандемией, а Канада – целых 16%. В то же время многие другие страны тратят меньшие суммы относительно ВВП. Например, Россия потратила всего лишь 3,4% от ВВП.

Отсюда возникает вопрос: сколько вообще оптимально давать? Принцип «чем больше, тем лучше» работает только в моменте, по факту все сложнее.

Краткий ответ: оптимальной суммы нет, и все зависит от обстоятельств.

При этом суммы, оптимальной для кого? Для государств? Для сглаживания социальных конфликтов? Для оживления экономики? Для будущих поколений? Решение всегда может быть с определенной позиции.

Давайте разберемся в возможных рисках высоких расходов на поддержку населения в ходе пандемии.

• Если у страны высокий государственный долг, то большие расходы могут повлиять на кредитоспособность страны. Особенно актуальна проблема для развивающихся стран, которые зависят от иностранного капитала, например, развивающихся Бразилии или Аргентины.

• Если население сомневается в независимости центрального банка от правительства, то повышенные расходы увеличат инфляционные ожидания. Актуально для стран, где центральный банк частенько грешит или не так давно грешил денежной эмиссией для выплаты долгов. Высокие инфляционные ожидания очень затратны для экономики, в частности, из-за роста неопределенности.

Наиболее ярким примером такой страны можно назвать Зимбабве, где центральный банк печатает деньги, чтобы покрыть дефицит бюджета. Инфляционные ожидания там настолько огромные и волатильные, что их нет смысла считать. Да и в России, кстати, инфляционные ожидания в течения последних нескольких лет превышают фактическую инфляцию в 2-3 раза. Причина как раз в сохраняющемся недоверии к центральному банку.

• Успех программ поддержки зависит не только от количества потраченных денег и грамотности их распределения, но и от ожиданий. Иными словами, низкое доверие людей к правительству и вытекающие из этого сомнения в эффективности программ поддержки могут сделать эти программы бессмысленной тратой денег. Ожиданиям свойственно сбываться.

Как не вспомнить тут старика Сороса с его теорией рефлексивности?

Иногда чрезмерная щедрость может привести к большим потерям. Тратя большие суммы, правительство должно принимать во внимание, что оно рискует повышенной инфляцией в будущем, снижением доверия и ростом долговой нагрузки на десятки лет вперед.

С другой стороны, разве тратить так мало, как в РФ – это оптимальный вариант? Программы поддержки важны не только тем, что деньги повышают доходы, а за ними спрос и предложение. Как я уже говорил, весь смысл заключается в ожиданиях и доверии. В такие тяжелые времена ощутимая государственная поддержка – это сигнал для населения, который повышает уверенность в завтрашнем дне.

Нельзя пока дать однозначного ответа, сколько нужно тратить правительству на борьбу с последствиями пандемии. Если правительство потратит слишком много, то сегодня жизнь будет лучше, но последствия будут расхлебывать будущие поколения, что не кажется справедливым. Если тратить слишком мало, то бедность и недоверие к правительству будут ощущаться уже нынешними поколениями.

Оптимальный вариант, очевидно, находится где-то между двумя этими крайностями. Где именно эта золотая середина, может быть, мы и вовсе не узнаем. С ходом истории окружающий нас мир меняется и порой прошлое искажается до такой степени, что трудно сделать единственно правильный вывод.

Как говорил кто-то из классиков, «история самый лучший учитель, у которого самые плохие ученики». А будем ли мы хорошими учениками? Поживем – увидим.

В Канаде, где государство пожалуй было одним из самых щедрых, уже всерьез обсуждается тема поднятия налогов на операции с жилой недвижимостью. Потому вопрос «кто за все в итоге платить будет?» уже не риторический.

У нас как обычно: ещё денег от государства никто толком не успел получить, но тема поднятия налогов уже была озвучена. А все почему? Мы, похоже, самые прогрессивные. С конца начинаем. С другой стороны… А чего тянуть-то?

И вообще … Денег можно дать, но как-нибудь потихоньку и без излишнего энтузиазма. А вот налоги – это святое. Так хотелось поднять, и тут такой «отличный» повод.

На фоне коронавируса и сопутствующей ему обеспокоенности граждан всем новым и неизведанным, эта тема стала обрастать некими деталями из области конспирологии.

Друзья, те, кто переживает по этому поводу. «Большой брат» и без 5G уже давно за всеми следит:wink:

Нас данная тема интересует исключительно с одной целью – как на этом заработать? В настоящее время готовлю по 5G большое исследование, где обстоятельно поговорю обо всем. Пока просто рассмотрим пару вариантов. Эти инструменты, конечно, не без рисков, но куда сейчас без них?

Во-первых, на американском рынке есть ETF, который предлагает инвесторам доступ к компаниям из сферы 5G. Он называется Defiance 5G Next Gen Connectivity ETF (FIVG US). Безоговорочно верите, что данный стандарт связи имеет огромные перспективы? Тогда вам сюда.

Во-вторых, недавно прошла информация, что власти США готовы простимулировать крупные технологические корпорации к покупке европейских технологических компании для того, чтобы успешнее конкурировать с китайской Huawei на мировом рынке телекоммуникационного оборудования для сетей 5G. Речь, в частности, шла о Nokia и Ericsson. Чем не ставка на перспективы 5G? Более того, это, на мой взгляд, более изящный вариант, так как мы не покупаем 5G в лоб (как с ETF или, к примеру AT&T), а заходим в смежную компанию. Так называемая вторая производная.

Сегодня купил акции Ericsson, которые в фундаментальном плане смотрятся поинтереснее Nokia.

На фоне того, что вследствие резкого увеличения госрасходов, а значит увеличения дефицита бюджета и роста долговой нагрузки, многие страны получили снижение рейтингов или аутлуков, это весьма неплохая для нас новость.

Заодно аналитики данной уважаемой организации представили своё видение курса рубля как на конец этого года, так и на конец 2021 и 2022.

«Рейтинговое агентство S&P ожидает, что курс USDRUB завершит 2020 год на уровне 74,00, к концу 2021 года снизится до 70,00, затем поднимется до 72,00 к декабрю 2022 г., и вернется к 74,00 в 2023 г. Эти ожидания учитывают прогноз по ценам на нефть, которые подразумевают среднюю цену Brent $30 за баррель в 2020 г., рост до $50 за баррель в следующем году и повышение до $55 за баррель в 2022 году.»

Что касается 2020 – это достаточно близко к моему прогнозу. Много раз говорил о том, что 72-75, на мой взгляд, комфортный уровень с многих точек зрения.

Что же касается 2021 и 2022?..

Вспоминается бессмертное: – Сонечка, вы любите клоунов? – Вокруг, или в цирке?

• Человечество столкнулось с совершенно невероятными событиями, изменившими наше понимание большинства процессов. • Эпопея с коронавирусом, похоже, затянется как минимум до середины 2021. • Деньги в мире печатаются как фантики. И, судя по всему, этот процесс далек от завершения. Возможно, даже еще не в середине. • Рынки дико перегреты, и в какой-то момент можно ожидать масштабных снижений. Не сегодня, так через месяц или три. • Грядут дефолты и банкротства, вопрос по которым только один – когда, в каком количестве и кто? • Уровень долговой нагрузки государств растет как на дрожжах. • Ставки в РФ на небывало низких уровнях. И процесс снижения ставки, видимо, тоже еще продолжится. Стагнация экономики РФ носит достаточно системный характер. Частный бизнес в очередной раз готовится к отходу в мир иной. • Совершенно не понятна грядущая судьба развивающихся рынков. Прогнозы – от их расцвета, до крахов экономик отдельных государств.

И только аналитики S&P настолько точно видят будущее, прогнозируя и нефть, и рубль сперва по 74, потом 70, потом 72, и наконец – снова 74. По картам Таро они там, что ли, гадают, или по кофейной гуще? Откуда такая филигранная точность? Может, они там Ванги, Нострадамусы и Мессинги в одном лице?

Впрочем, методика-то ребят мне абсолютно понятна – простая табличка в Excel и блок-схема «если/то». Однако боюсь, что, когда реальная жизнь внесет свои корректировки, ребята скажут: «ну это или то было невозможно предсказать».

Ребятки, дорогие мои!

Геополитические встряски предсказать, конечно, невозможно. Но за эти три года они будут, и очень серьезные. Так же, как и социальные потрясения. Что же касается экономики РФ, то здесь вы правы. Если в нашей политической жизни не будет неожиданностей, то за углом нас поджидает полный «стабилизец».

Власть ближайшие годы будет рассказывать о планах по подъему экономики и госпроектах, строить руками правильных пацанов новые дороги и мосты за квинтиллиарды рублей и продолжит создавать новые госкорпорации. А как без них, родимых? Доля и роль частного бизнеса будут съёживаться, как шагреневая кожа. Налоги… будут успешно собираться. Ну а бизнесмены продолжат расползаться по белу свету в поисках лучшей доли.

Что же касается реально располагаемых доходов населения…

– Ой, Моня, такая хорошая погода. А ви мне делаете нервы в воскресенье рассказами про доходы населения. Давайте лучше о чем-нибудь прекрасном. Например, о Робиндранате Тагоре или лечении геморроя.

А курс доллара в конце 2023? Ну хотят ребята, чтобы снова был 74? И таки что, нехай будет. Нам жалко, что ли?

Вполне вероятно, продолжат развиваться ускоренными темпами.

Сейчас у нас на повестке дня коронавирус, завтра будет другая напасть… Человечеству приходится умнеть, делать выбор в пользу вложения миллионов и миллиардов долларов в медицинские и биотехнологические разработки, нежели терять триллионы на пандемиях и прочих глобальных проблемах.

Считаю, что этот сектор заслуживает пристального внимания, и сегодня хотел бы рассказать вам об одном из ярких его представителей – фармацевтической компании Biogen (BIIB US). Компания демонстрирует высокую устойчивость доходов и в целом стабильное финансовое положение на фоне коронавирусной инфекции. Но при всех высоких результатах рыночная капитализация практически не растет на протяжении последних 5 лет. Хотя, если смотреть с 2011 г., то котировки выросли в 3 раза. Попробуем разобраться, что за этим стоит.

Biogen Inc – это международная биофармакологическая компания, занимающаяся созданием, разработкой, производством и поставкой препаратов для лечения неврологических, нейродегенеративных, аутоиммунных и гематологических заболеваний. Компания разрабатывает лекарства для лечения рассеянного склероза, мышечной атрофии позвоночника, псориаза и других сложных заболеваний. Одно из важнейших направлений в исследованиях и разработках Biogen является лечение болезни Альцгеймера.

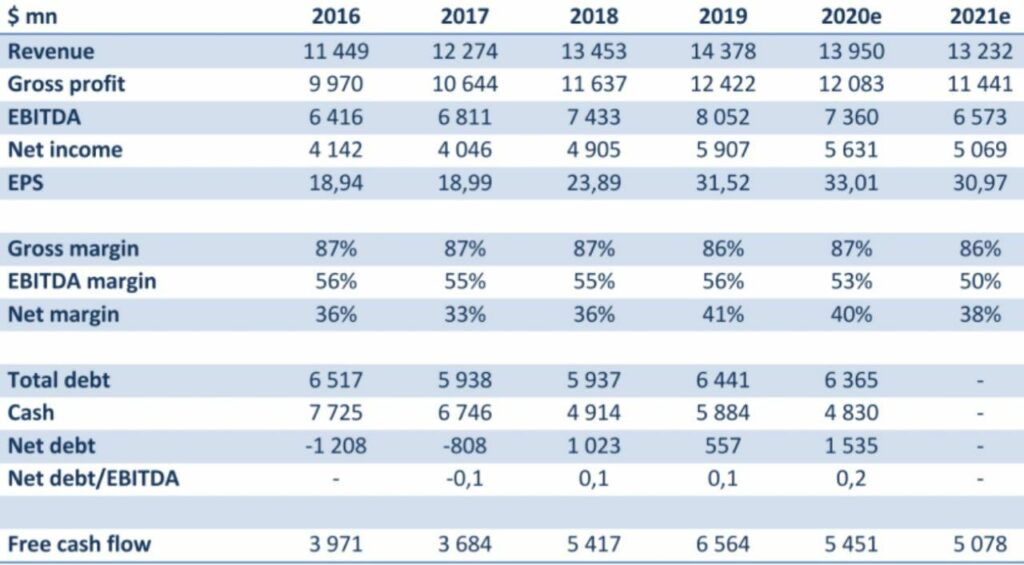

Что происходит? Если смотреть на бизнес в целом, то это одна из самых устойчивых в финансовом плане компаний в своем сегменте. Продажи и, соответственно, выручка стабильны, круг потребителей – лоялен.

Да, темпы роста выручки в последнее время начали снижаться, особенно стоит отметить снижение в 1 квартале 2020 г. на фоне вспышки COVID-19. Тем не менее, фундаментальные показатели остаются достаточно сильными для того, чтобы бумаги компании можно было рассматривать в качестве долгосрочного вложения.

Есть два важных момента, способных повлиять на дальнейшие успехи операционного бизнеса Biogen: один позитивный, другой негативный.

Начну с хороших новостей. Компания может получить лицензию на производство лекарственного препарата для лечения болезни Альцгеймера. Соответствующая заявка уже подана в FDA (американский регулятор по надзору за пищевыми продуктами и лекарствами). В случае успеха на этом направлении может существенно возрасти выручка компании – по некоторым оценкам, рынок подобных препаратов составляет около $20 млрд в год. FDA рассмотрит заявку в течение 60 дней.

Негативный момент – это недавно проигранный патентный спор с конкурентом Mylan относительно производства лекарства от рассеянного склероза Tecfidera. Это значительный риск, так как доля данного препарата в совокупной выручке Biogen составляет около 40%. Компания, естественно, уже подала апелляцию. Проигрыш спора может оказать давление на финансовые показатели. Однако, как показывает предыдущий опыт, компании удавалось защищать свои патенты и, скорее всего, она выиграет апелляцию. При этом остается риск того, что на ее рынок вторгнутся более дешевые дженерики.

Теперь по финансам. Выше я написал, что компания – одна из самых здоровых на рынке. Посмотрим, в чем это выражается. В первую очередь, рассмотрим квартальные показатели. Выручка по 1 кварталу 2020 г. показала рост на 1,3% в годовом выражении и составила $3,53 млрд.

Квартальная EBITDA при этом составила $2,01 млрд, показав рост на 13,4%. Маржа EBITDA поднялась с 50,8% до 56,9%. Чистая прибыль по итогам первого квартала выросла на 13,5% и составила $1,52 млрд против 1,34 млрд годом ранее. Отмечу также существенный рост прибыли на акцию. Квартальная EPS составила $8,79 на акцию, увеличившись на 29,2%. При этом Biogen получает стабильный свободный денежный поток – по итогам первого квартала он составил $1,32 млрд (практически на прошлогоднем уровне).

Запасы денежных средств на балансе составили по итогам квартала $4,83 млрд. Совокупный финансовый долг в номинальном выражении достаточно высок – $6,37 млрд. Однако солидному запасу кэша и относительно высокой EBITDA долговую нагрузку в целом можно признать незначительной: отношение чистого долга к EBITDA составляет всего около 0,2х. Соотношение Total Debt/EV компания имеет на уровне 0,14. Взглянем на другие фундаментальные факторы. К примеру, такие показатели, как ROE и ROIC по итогам первого квартала составили 44,58% и 31,83% соответственно. Для сравнения: средний показатель ROE среди 267 фармакологических компаний отрасли составляет 21,51%.

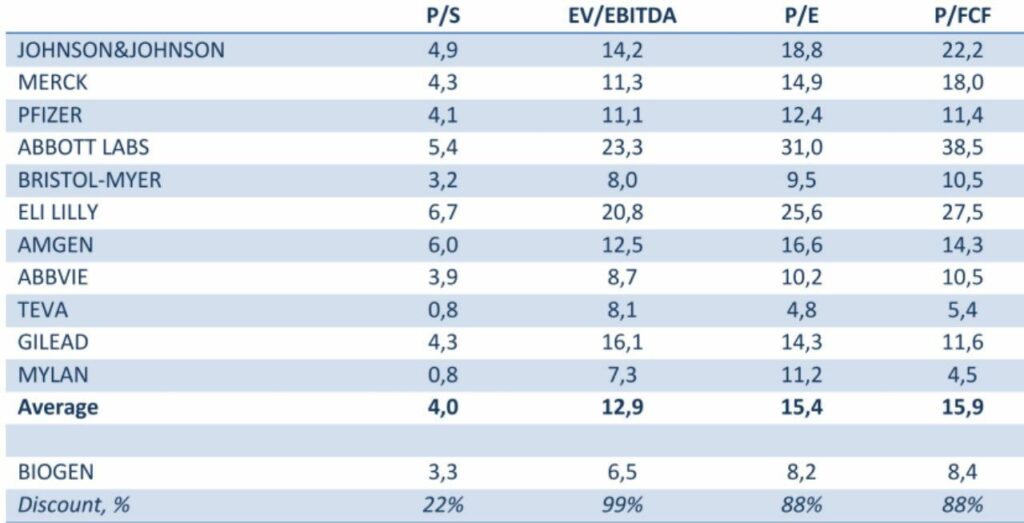

Что касается мультипликаторов, то сегодня акции Biogen торгуются с существенным дисконтом по отношению к компаниям фармсектора США. Так, по P/E на текущий момент компания торгуется на уровне 8,2х, по P/S – около 3,3х, по EV/EBITDA – 6,5х, а по P/FCF – в районе 8,4. Как видно из таблицы, это значительно дешевле аналогов.

Постепенное возвращение мировой экономики (прежде всего, Китая) к нормальной жизни стало катализатором стремительного роста цен на медь (с начала июня +20%). Это весьма примечательный момент, на который необходимо обратить внимание.

Исторически сложилось так, что медь была одним из опережающих индикаторов, рост которого свидетельствовал о том, что дела в промышленности и экономики начинают улучшаться. Означает ли сегодняшний рост меди, что кризис пройден?

Боюсь, однозначного ответа пока нет. Слишком много обстоятельств, рисков и неопределенности. Это и остающиеся опасения относительно коронавируса, и торговое противостояние США и Китая, и выборы в Штатах.

Тем не менее, важно понимать, какими инструментами можно и нужно пользоваться, для того, чтобы инвестировать в медь. Прежде всего, это фьючерсы и опционы. Здесь подробно останавливаться не буду – это отдельный и очень объемный вопрос.

На мой взгляд, основными инструментами для рядового инвестора в случае меди могут быть акции медных компаний (есть еще ETF, но они не особенно ликвидны). Крупных монопроизводителей в мире осталось не так уж и много, они представлены ниже в таблице.

Оказывается, статистика по коронавирусу, которой мы «имели счастье» пользоваться, не вполне достоверна. И заявляет об этом не кто иной, как Росстат!

Обожаю наш Росстат. Настоящие Зоркие Соколы, причем все ведомство – от главы и до уборщицы. Только их пронзительный и точный взгляд спас нас от чудовищной ошибки.

Нет, ну представляете, кто бы мог подумать?! Боже, как дальше жить? Во что верить??

Впрочем, как уже писал ранее, верить могу лишь нашему дорогому Центризбиркому – уж эти не подводят никогда.

Был вопрос про достаточно экзотичную идею на рынке акций.

Акции растут на фоне коронавируса – это объяснимо вполне; при заоблачной оценке сравнительным анализом – вот это уже интересно. Одна из их игр – Ведьмак – когда-то была в мировом топ 3. На ноябрь анонсирована новая суперигра с Киану Ривзом в персонажах (пару раз переносили срок, но народ ждет).

Бумага показывает уверенный рост. До ноября есть еще время порасти. Долги есть, отрицательный поток от инвестиций есть, но входящий операционный денежный поток неплохой.

Финансы. В первую очередь отмечу: капитализация компании с момента обнародования отчётности по итогам первого квартала 2020 выросла почти в 1,4 раза – с $6,69 млрд до $9,08 млрд. Квартальная выручка в 1-м квартале 2020 снизилась относительно 4 квартала 2019 года с $55,3 млн до $49,2 млн, однако выросла на 138% относительно результатов 1 квартала 2019 года. Показатель EBITDA по итогам первого квартала 2020 вырос в 3,7 раза относительно отчётного квартала годом ранее, составив $27,3 млн. Маржа EBITDA поднялась с 36,4% до 55,4%. Чистая прибыль по итогам первого квартала составила $23,5 млн против $4,7 млн годом ранее, что даёт нам пятикратный рост. Прибыль на акцию по итогам квартала составила $0,23 против 0,05% годом ранее. При этом свободный денежный поток компания получила на уровне $46,4 млн против оттока на уровне $1,2 млн годом ранее. В целом, очень неплохо на фоне кризисной ситуации в мире.

Если обратить внимание на мультипликаторы, то они буквально поражают. Согласно текущим коэффициентам, компания с такой историей торгуется настолько дорого, что можно подумать, что мы имеем дело со стартапом. По показателю P/Sales на конец квартала компания торговалась на уровне 56!!! По соотношению P/Cash Flow – 68,54. По EV/EBITDA имеем соотношение 119. И, конечно же, классический индикатор P/E – на уровне 144.

Что дальше? Вообще с учётом коронавирусной истории, компания дала достаточно слабый прогноз на второй квартал, ожидая дальнейшее снижение выручки и чистой прибыли, на фоне отсутствия новых релизов – это вполне вероятно. Тем не менее, котировки акций растут на протяжении всего квартала, что как раз и можно увязать с ожиданием выхода новой игры Cyberpunk2077.

Рынок игр с учётом роста мобильного сегмента составляет уже около $149 млрд., причем половина его емкости приходится на США и Китай. Для достижения прогнозных показателей по выручке компании необходимо продать около 17,5 млн копий игры, хотя при должном уровне хайпа вполне вероятно, что удастся реализовать много больше, а это может снова удвоить цифры продаж. На сегодняшний день, с учётом высокого свободного денежного потока, компания имеет возможность инвестировать в создание новых функций для ожидаемой игры, в том числе разработку онлайн-режима игры, что в дальнейшем позволит монетизировать базу игроков, как это было с третьим Ведьмаком.

Покупать такую компанию, кончено, не рискну, несмотря на сильный рост операционных показателей и позитивные прогнозы. Но буду наблюдать. Интересная рыночная аномалия. Вот и с такой оценкой по мультипликаторам акции могут расти. Настолько рынок многогранен. А сравнительный анализ – порой ограничен.

До сих пор не касался в канале данной темы, а ведь она достаточно интересна. К Softs относят кофе, сахар, какао-бобы, хлопок и ряд других. Они не очень популярны на российской бирже в силу другой специализации экономики, однако пользуются повышенным вниманием в странах-крупных производителях данных товаров.

Сегодня поговорим о кофе. С точки зрения биржевого товара и производных на кофе – фьючерсов. Для начала отмечу несколько отличительных особенностей этого рынка:

• Поскольку цикл производства кофе совпадает с определенным временем года, для его цены характерны сезонные закономерности; • Урожай кофе может существенно различаться по величине год от года, в основном из-за погоды. Поэтому довольно часто данный товар бывает подвержен резким и непредсказуемым ценовым движениям; • Нередко цены на кофе активно двигаются из-за многочисленных геополитических факторов, которые происходят в регионах производства.

Все это делает кофе интересным инструментом для спекулянтов. Фьючерсы на кофе в некоторых развивающихся странах выступают вторым по популярности торговым инструментом после контрактов на нефть.

С другой стороны, удивительно, что с 2011 года мы видим долгосрочный падающий тренд. Все последнее десятилетие цены на рынке кофе постепенно снижались. Фьючерс (KCU0) с почти $300 в 2011 году снизился до $95 в июне 2020 года. Объемы торгов при этом постоянно увеличиваются, равно как и глобальный спрос на товар.

Долгосрочное снижение цен на кофе отчасти можно объяснить ослаблением Бразильского реала. Его снижение по отношению к доллару за последние 9 лет примерно соответствует динамике снижения цен на кофе. А ведь Бразилия – один из крупнейших экспортеров. Однако это не может быть единственной причиной. Похожую динамику мы наблюдаем и во многих других сельскохозяйственных товарах.

Тем не менее, мне кажется, что длительный цикл снижения может подходить к концу – на фоне беспрецедентных денежных вливаний в результате коронавируса и глобального смягчения монетарной политики. Денежное «цунами» вполне может докатиться и до рынка сельскохозяйственных товаров. Кроме того, спрос на кофе может также «подстегнуть» ситуация с коронавирусом в Бразилии, которая стремительно вышла на второе место по числу зараженных.

Постараюсь следить за ситуацией по мере возможности. На этом рынке в ближайшее время вполне могут быть сильные движения вверх.

В последнее время от читателей поступает масса вопросов об американской компании Moderna (MRNA US). Основание – новость о том, что компания успешно завершила первую фазу клинических испытаний вакцины от коронавируса.

Котировки акций MRNA за последний месяц почти удвоились, правда, недавно откатились назад. Полагаю, это было вызвано высокой долей спекулятивной составляющей в стремительном движении акций наверх.

Мы в последнее время видели много новостей о создании вакцины, ее испытаниях и т.д. Многие действительно начинали верить, что чудо-эликсир, который спасет мир от вируса и карантина, найден. Однако затем, как правило, выяснялось, что все это – где-то рядом с истиной, и не совсем так. Появлялся целый ряд оговорок, касающихся и сроков создания вакцины, и ее эффективности, стоимости, и того, хватит ли на всех первоначально изготовленного количества.

Мне очень хочется верить, что на этот раз Moderna изобрела действительно что-то более реальное, чем предшественники. Вместе с тем, не будем забывать, что создание вакцины – вещь крайне сложная и долговременная, которая происходит строго в рамках определенных протоколов.

Фазы клинических испытаний могут занять от полугода до года, и это при удачном раскладе. Поэтому судить о результатах работы Moderna более предметно мы сможем, скорее всего, не ранее, чем зимой.

Идея с акциями Moderna мне кажется очень спекулятивной. Особенно с учетом того, что сегодня бумага выглядит сильно перекупленной. Выручка компании в 2020 г. ожидается на уровне $100 млн, а капитализация сегодня составляет $26 млрд. Соответственно, мультипликатор P/E безумно высок – 260х.

С другой стороны, если дело будет продвигаться по позитивному для компании сценарию, дальнейший рост исключать нельзя. Вместе с тем, и риски перекупленности, а также высокой доли спекулятивной составляющей в текущей стоимости акций, очень велики.

Впрочем, если вы готовы взять такие риски на себя – почему нет? Кто не рискует – тот не пьет шампанского Пока ее покупать не намерен, имеются на мой взгляд, более интересные идеи.

Друзья! Меньше читайте на ночь коммунистических газет и пейте касторку

На фоне нынешнего обострения болезней нервов и воспаления мечтательных желез, у значительной части населения этой маленькой и хрупкой планеты, у все большего количества товарищей, возникает непреодолимое желание с умным видом нести в массы полный бред.

В принципе, ничего неожиданного. Великий Укротитель Твиттера и Большой Друг Открытого Неба, подсказал нам всем путь в бессмертие. Для этого необходимо «творить хайп» на ежедневной основе. Как говорится, ни дня без хайпа.

Инициатива Великого и Ужасного с радостью поддержана на местах.

У меня порой тоже возникает непреодолимое желание написать что-нибудь типа: – Правительство, на фоне борьбы с вирусом и его последствиями, собирается рассмотреть мероприятия по девальвации монгольского тугрика на 800%. – Миру угрожает инфляция, поэтому предлагаю начать инвестировать в участки поверхности Луны. – Для сдерживания инфляции, финансовые власти продумывают варианты запрета инвестиций в акции Amazon и Tesla.

Ну а дальше по принципу, гениально сформулированном в старом анекдоте про выборы главного раввина в городе Бердичеве: «Я тут сказал… а вы думайте».

Друзья! Не хочу тратить время и доказывать, что товарищ, на которого ссылается автор заметки, несет чушь. Жалко времени.

Удивлён, что только у 40% медиков выявлены эти проблемы. На мой взгляд, это симптомы страшной болезни не медиков, а нашего общества.

Сейчас позволю себе немного патетики. Накипело.

Много общаюсь с теми, кто принял на себя основной удар «невидимой войны» – борьбы с коронавирусом. Эти люди сейчас на передовой, бьются за жизнь пострадавших. Это тысячи солдат и офицеров ЭТОЙ войны. Я про врачей.

Каждый день они «поднимаются из окопов», не всегда «достаточно вооруженные», не всегда как нужно защищенные, и идут в атаку. Сами зачастую становятся жертвами. Но снова и снова поднимаются и бьются.

Как и тогда, в 1941, война обнажила многие язвы системы. Ничего особо не меняется. Власть мало в чем изменилась. Как и тогда, где-то не договаривала, изворачивалась. Уходила от решений, переводя стрелки.

Впрочем, это характерная черта любой нашей власти.

Тогда, аккурат перед самой войной, прошла мощная чистка в армии. Тысячи талантливых, самых ярких командиров были расстреляны, замучены в подвалах. А у нас, как раз незадолго до «вызова», была запущена реорганизация. По факту – сокращение штата будущих бойцов этой необьявленной войны. Посокращали врачей и больницы, коечные места. Как известно, в конце прошлого года было закрытое совещание рабочей группы (есть выступление Рошаля), на тему: «Сможет ли наше здравоохранение правильно встретить и сработать в условиях ЧС, например, эпидемии». Иначе говоря, готовы ли мы к этой войне? Оглашен был вердикт: НЕТ, не готовы ни в центрах (Москва-Питер), ни тем более в регионах (там вообще отдельная песня).

Было ли что-то сделано? Ах да, конечно. Как советские «добровольцы» тогда спасали героический народ Испании, так и наши медики отправились спасать итальянцев. Красиво конечно, но…. лучше бы средства защиты обеспечили всюду и везде у себя в стране.

Когда беда пришла, нехватка врачей сказалась на работе. (Не из-за помощи Италии или США, разумеется. А из-за сокращений). Врачей катастрофически не хватало. А власть, власть естественно заявила: все отлично. Все под контролем.

К этому дефициту медиков прибавился еще один аспект: многие врачи стали спешно или уходить в отпуска, или на бюллетень, или просто увольняться. Осталось еще меньше. Хотя надо признаться: по тревоге были подняты многие, уже вышедшие на пенсию. Подоспели, как и тогда, в 41м добровольцы, настоящие герои.

Это конечно не мое дело, но все же… Интересно, когда те, которые уволились или ушли на бюллетень, вернутся, как будут строиться их отношения с теми, кто остался?

Несмотря ни на что, нехватка бойцов ощущается еще как. И те, кто остался, стали работать зачастую в достаточно жестком режиме. Какой человек это может выдержать? А вы говорите про расстройства психики.

Опять же, иногородние врачи. Которые должны, по идее, отдыхать в общежитиях. Вы у них поинтересуйтесь организацией их быта. Особенно, первоначально. Много чего грустного услышите: как они отдыхали, и в каких условиях…

Естественно, организм не успевает отдыхать (не просто так есть график «мирного времени»: сутки через трое). В итоге у врачей катастрофически падает иммунная система и они легче заражаются. Со средствами защиты тоже не все отлично. По мере того, как «война» стала принимать все более массовый характер, «вдруг» вскрылось, что ни средств защиты, ни спецоборудования, ни коек – ничего не хватает. Логистика работы и поставки «вооружения» – через пятую точку. На самой передовой (скорая помощь) все совсем грустно. Опять же, не полная укомплектованность и не всегда достаточно средств защиты.

А главврачи вынуждены буквально каждый день, вместо лечения людей, тратить огромное количество времени на поиск и выбивание необходимого оборудования и средств защиты.

Много заболевших. Нехватка качественных средств защиты. Результат: все, как обычно, держится просто на людях. На их самоотверженности и совести.

Поступил очередной вопрос от подписчика о российском производителе титановой продукции ВСМПО-Ависма (VSMO RX). Ситуация складывается довольно интересная.

Основными клиентами ВСМПО, обеспечивающими сбыт, являются зарубежные покупатели (около 70%), среди которых наиболее важные – Boeing и Airbus. На фоне пандемии авиастроение можно отнести к наиболее пострадавшим отраслям. Это минус.

Между тем, не исключаю, что по мере выхода мира из режима карантина будут восстанавливаться и основные клиенты ВСМПО. Причем восстанавливаться они могут довольно быстро, учитывая доступ к дешевому финансированию. Это плюс.

Как мы помним, рынки перекраиваются именно в кризисы, и кто шустрее окажется, тот отвоюет себе чуть больше. Кроме того, мы помним, что Boeing в обозримом будущем может вернуться к производству 737 МАХ, и тогда объем заказов на ВСМПО может возрасти.

Сама ВСМПО также, безусловно, пострадала из-за коронавируса и снижения спроса на титан. Кроме того, упали и цены, которые сейчас находятся на многолетних минимумах.

Плюс к этому, изменения происходят в структуре корпоративного управления компании: уволился гендиректор Михаил Воеводин, который, по некоторым данным, вместе с другими представителями менеджмента контролирует около 65% акций компании. Кроме того, идут слухи, что предприятия компании вообще могут быть остановлены летом на фоне снижения спроса на продукцию.

Ситуация складывается двоякая. С одной стороны, когда все плохо, рынок в депрессии, цены на низах, и акции от недавних максимумов упали на 30%, в бизнес такой компании (которая не «упадет» ни при каких обстоятельствах) можно и нужно заходить.

С другой стороны, изменения в структуре менеджмента пока имеют непонятную природу. За этим явно что-то стоит, но что? Возможно, смена собственника. Кто придет? Государство? Этот ответ напрашивается. В этом случае вряд ли акции будут выкуплены по высокой цене, учитывая ситуацию.

С фундаментальной точки зрения, компания интересна в силу возможного предстоящего восстановления потребления со стороны авиастроителей. Вместе с тем, непрозрачность ситуации с уходом генерального директора – это повышенный риск. Этакий кот в мешке.

Вероятно, для инвестора с высоким аппетитом к риску, покупка небольшой доли в портфель имеет смысл. В конце концов, по мере восстановления рынка титана, акции ВСМПО также, скорее всего, будут расти. Финансовые показатели восстановятся, а долговая нагрузка компании по итогам 2019 г. опасений не вызывает.

Тем не менее, обязательно нужно учитывать риски, связанные с происходящими изменениями в структуре управления. Здесь могут быть неприятные сюпризы.

Дорогой Антон Германович! Лингвистика – отличная штука, и, судя по всему, вы замечательный специалист в данном вопросе.

Действительно, какой такой кризис? Где вы его, родимого, видели? Нету. Есть ВЫЗОВ. А по вызовам у нас, как известно отвечает МЧС, армия, полиция, ФСБ, ФСО, ГРУ, и, разумеется, Минздрав. Вот у них – вызов! А в Минфине кризиса нет.

По мне, называй данное событие как хочешь. Но ежели у людей вместо доходов и зарплат – МРОТ (который еще не факт, что получишь), если компании не имеют средств на расчеты, если арендаторы и арендодатели теперь враги навек, ибо столкнули их лбами, если миллионы людей находятся на грани выживания, то необходимо не лингвистическими изысканиями заниматься, а деньги искать и спасать народ… А кризис это или не кризис, какая разница?

Кстати говоря, кто вам сказал, что государство помогает с арендными платежами? Мне не верите? Вот вам от Якова Моисеевича Миркина (между прочим, профессора в нашей с вами Альма Матер) жгучий привет: «Атас! Опрос 2350 средних и малых компаний из 85 регионов России (29 апреля), все отрасли. 56% компаний – деятельность временно приостановлена. 1,5% – закрыты, убиты. Нет возможности платить зарплату – 56%. Не можем погашать долги перед банками – 31%. Не в состоянии платить аренду – 45%. Больше 60% компаний – спрос на продукцию сократился не менее, чем на 50%. Сокращение персонала… молчу. Источник: Результаты мониторинга “Мнение малого и среднего бизнеса о мерах государственной поддержки в период эпидемии коронавируса” (29 апреля). Институт уполномоченных по защите прав предпринимателей»

Это, разумеется, не кризис. А что?

А вы пробовали в банки обращаться лично? А вы в курсе, что они очень часто сегодня отвечают, когда к ним обращаются за льготными кредитами и т.д.? Я вам по дружбе расскажу. Стандартный ответ такой: «Какие такие кредиты? Вам там кто-то наверху обещал, вот туда и обращайтесь. А у нас возможностей для этого нет.»

Об арендодателях. Когда к ним идет обращение за помощью от их родных арендаторов, знаете, что они отвечают? «У нас нет возможностей скостить платежи. Не нравится – выезжайте. А нам кредиты в банках выплачивать. И банки нам сообщили, что данная ситуация – не кризис. Не форс-мажор. Извольте по кредитам платить.» С чего платить-то?

А вы в курсе, что участились случаи грабежей и насилия, когда у людей отнимают деньги и продукты?

Может, хорош лингвистикой заниматься? Может, и правда о вертолетах подумать стоит?! И не тех, что МРОТ выдают.

Антон Германович! Вы – умнейший и порядочный человек. Считать умеете замечательно. Вот сядьте на пенек, съешьте пирожок, да прикиньте, сколько таких пирожков можно купить на МРОТ. Если тех, что мы в нашей столовой в МФИ ели – много. А ежели нынешних, то как-то не очень. А ведь еще коммуналку оплатить неплохо бы. Ах, ну да, и деткам в школу что-то дать. Одежду им поменять. Растут они, знаете ли, невзирая на «вызовы». И ещё, по мелочам.

Может, ещё раз обмозговать вертолеты?

Насчет инфляции. О какой инфляции может идти речь, если деньги эти пойдут на элементарное базовое потребление, а не на покупки в массовом масштабе RR и сумочек Hermès? И что лучше? Инфляция вместо 4%, к примеру, 6%, но сытые люди? По мне, пусть хоть 10%. С инфляцией справимся! Честное пионерское. А вот если народ перестанет мучиться, ей Богу, оно так лучше будет.

И последнее. Вы, разумеется, правы. Нынешняя ситуация – это действительно вызов в первую очередь нашей системе здравоохранения. К этому ещё вернёмся. (Как ее замечательно финансировали и главное, что финансировали, если сейчас бедные врачи МАССОВО ЗАБОЛЕВАЮТ от недостатка средств защиты? Если падают от усталости из за недоукомплектованности штата? И, все равно, как на войне, встают и делают свое дело. Но это не к вам, это к системе управления, распределения и закупок).

Происходящее – вызов ВСЕЙ нашей системе. Это момент ИСТИНЫ для нее. Она, система эта, для людей. Не наоборот! Это вызов ее гуманности, ее адекватности и оперативности.

Продолжаю публиковать исследования по мировым авиакомпаниям. Сегодня речь пойдет о Японии.

Правительство Японии пообещало финансовую поддержку авиакомпаниям страны в рамках пакета мер по стимулированию экономики из-за пандемии коронавируса. Объём – эквивалент пятой части годового ВВП Японии (конкретную цифру власти не сообщили).

Две японские авиакомпании, Japan Airlines и ANA Holdings Inc, не принадлежат правительству, но имеют связи с регулирующими органами. Правительство готово оказать финансовую помощь в трудные времена для поддержки сети внутренних авиаперевозок, которая соединяет острова архипелага.

Японская компания ANA Holdings недавно заявила, что получила кредиты в размере 950 млрд иен ($8,8 млрд), которые помогут ей выдержать текущий кризис. ANA, у которой было около 240 млрд. йен наличными и ценными бумагами на конец марта, на прошлой неделе достигла соглашения о дополнительной кредитной линии на 350 млрд йен от банков частного сектора, в дополнение к уже существующей кредитной линии на 150 млрд. йен.

Авиакомпания, которая теряет почти 100 млрд йен ежемесячно, ранее уже получила кредит в 100 млрд иен от банков и собирается получить кредиты на сумму 350 миллиардов йен от государства, чтобы противостоять беспрецедентному кризису. Таким образом, совокупный долг ANA может увеличиться на 850 млрд йен. Тем не менее, авиационные аналитики ожидают, что для помощи крупнейшему в Японии перевозчику в условиях глобальной пандемии (которая может уничтожить спрос на оставшуюся половину года), могут потребоваться дополнительные финансовые контрмеры.

ANA зафиксировала чистую прибыль в размере 27 млрд йен за финансовый год, закончившийся 30 марта, что на 75% меньше по сравнению с предыдущим годом из-за значительного падения спроса.

В настоящее время ANA выполняет только 10% запланированных международных рейсов и 30% внутренних рейсов. Кроме того, были сокращены дивиденды – до нуля, с запланированных 75 йен на акцию.

В то же время ANA предполагает, что постепенное восстановление международных авиаперевозок начнет действовать с августа. Ожидается, что к марту 2021 г. доходы от пассажирских перевозок вернутся на уровень 70% по сравнению с уровнем 2019 г. ANA уже отправила в неоплачиваемые отпуска 35 000 сотрудников, но к концу мая эта цифра может увеличиться до 42 000.

ANA в марте этого года разместила заказ на 20 самолетов Boeing 787 Dreamliner на сумму $5 млрд с поставкой в 2022-2024 гг., что будет частью большой программы по замене устаревших самолетов Boeing 767. Надо отметить, что ANA является стратегическим партнером Boeing. Решение о приобретении самолетов Boeing 787 Dreamliner было продиктовано, скорее всего, моральной поддержкой американской самолетостроительной корпорации, которая в этом году не получила ни одного нового заказа.

Japan Airlines пока обсуждает возможность получения финансирования от своих кредиторов на общую сумму $2,8 млрд для смягчения финансового удара, вызванного коронавирусом.

Нужно отметить, что JAL совсем недавно проходила через процедуру банкротства. В 2010 г. совет директоров тогда еще крупнейшей японской авиакомпании JAL принял решение подать в Токийский окружной суд заявление о применении к ней закона о возрождении компаний, после чего начался процесс реструктуризации компании под патронажем государства, который завершился в 2012 г.

В последнее время достаточно много вопросов получил касательно ситуации с ДВМП (FESH RX).

Что происходит с компанией? Идет ли процесс по возможной сделке?

Напомню, что основными претендентами на ДВМП остаются крупнейший мировой портовый оператор DP World, а также группа «Дело», которая не так давно приобрела контроль в «Трансконтейнере».

Судя по всему, положение дел практически не изменилось по сравнению с полуторамесячной давностью. Более того, в конце апреля вышла новость, которую, судя по всему, многие просто не заметили, что неудивительно в текущей ситуации. Новость: ФАС перенесла рассмотрение ходатайства DP World по покупке FESCO, в которую входит ДВМП, на 26 июля. Вполне понятно, в связи с чем состоялся этот перенос, который, кстати, стал уже вторым. Изначально рассмотрение с февраля было перенесено на 26 апреля.

Судя по всему, процесс по сделке никто не прерывал. Стороны ждут, когда немного улягутся страсти по коронавирусу, пандемии и глобальному карантину. Подождем и мы. Пока сохраняю позицию в данной бумаге в одном из портфелей сервиса BidKogan.

Вчера только ленивый не прислал мне ролик, где некие журналисты рассуждают о пользе лечебной марихуаны в борьбе с коронавирусом.

Главный посыл: Евгений Борисович, срочно прокомментируйте, пожалуйста! Что делать? Срочно выкупать все акции экологов?

Друзья мои! Сегодня только отъявленный лентяй не пытается хайповать. Несколько раз просмотрел этот ролик. Полной уверенности в том, что действительно оно все так, а не иначе, нет.

Народ сегодня сидит в основном по домам. Нервничает. Переживает. Релаксирует, как может. Снимает стресс, в меру своих интеллектуальных и моральных норм. У нас резко выросли продажи алкоголя. Растет и уровень домашнего насилия. Там, где это разрешено, дымят как паровозы, и так снимают напряжение.

Продажи экологичной продукции за первый-второй квартал, очевидно, несколько подрастут. А вот насчет лечения… Я не врач. Откуда мне знать? Тем более, всякую чушь комментировать. Увольте, друзья.

В целом, котировки экологов немного подросли.

Если бы информация из ролика была 100% правдой, думаю, акции такого рода производителей давно улетели бы на 30-40% вверх за один день. Пока, вроде бы, такого не наблюдаю.

Вывод: ролик милый, конечно, вполне безобидный, но ФЕЙК. Коих много сейчас на просторах интернета.