Тема Boeing (BA US) – одна из самых животрепещущих и интересных на рынке.

Несмотря на то, что пишу про компанию регулярно, вопросы от читателей продолжают поступать. Вот и сейчас спрашивают, есть смысл покупать на текущих уровнях?

Если вы собрались покупать Boeing всерьез и надолго (горизонт от 1 года) – это, на мой взгляд, хорошая идея. Неоднократно писал в канале, что верю в компанию, что все трудности будут преодолены, и она вернет утраченные позиции.

Если же вы хотите краткосрочно спекулировать, то здесь, к сожалению, не могу помочь советом, ибо это зона вашей личной ответственности, как инвестора. Рынок сегодня лихорадит, волатильность высока, и поэтому движения могут быть резкими и непредсказуемыми.

За себя могу сказать лишь следующее. В последнее время неоднократно точечно инвестировал в Boeing: на «проливах» покупал, на отскоках продавал. В основном, успешно, с прибылью в районе 10-15%. И в данный момент нахожусь в позиции.

• ANA Holdings – частная японская авиакомпания. Является крупнейшей авиакомпанией Японии; выполняет регулярные пассажирские авиаперевозки. Также ANA управляет дочерними авиакомпаниями, такими как Air Central – авиакомпания, использующая турбовинтовые самолеты Q400, чартерная авиакомпания Air Japan, лоукостер Air Next, грузовая авиакомпания ANA & JP Express (AJV).

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «ANA Holdings Inc».

• Флот материнской авиакомпании состоит из 241 пассажирских самолетов (75 узкофюзеляжных и 166 широкофюзеляжных), средний возраст флота 9 лет.

• По состоянию на март 2020 года в ANA Holdings работало более 45 тыс. человек.

• ANA – первая авиакомпания в мире, которая стала эксплуатировать Boeing 787 Dreamliner (c 2011 года), и в настоящий момент обладает самым большим парком самолетов этого типа.

• ANA сотрудничает с Mitsubishi Aerospace и будет первым оператором нового самолета SpaceJet M90, который сейчас проходит сертификационные испытания в США и Японии.

• ANA имеет репутацию одной из самых безопасных авиакомпаний в мире: за 57 лет работы самолеты авиакомпании не попадали в авиакатастрофы, в которых погибали люди.

JAPAN AIRLINES

• JAL считается национальной авиакомпанией Японии. Основана в 1951 году, со штаб-квартирой в Токио. Japan Airlines осуществляет регулярные пассажирские авиаперевозки. Также JAL управляет дочерними авиакомпаниями, такими как J-Air, JAL Express, грузовая авиакомпания JAL Cargo и др.

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «Japan Airlines Co Ltd»

• Флот материнской авиакомпании состоит из 173 пассажирских самолетов (49 узкофюзеляжных и 124 широкофюзеляжных), средний возраст флота 11 лет.

• Авиакомпания инвестировала в американский стартап Boom Technology 10 млн. долларов в надежде стать первым оператором суперзвукового 50-местного самолета Boom Overture в 2023 году

• JAL – 4-звездочная авиакомпания по версии SkyTrax.

Продолжаю публиковать исследования по мировым авиакомпаниям. Сегодня речь пойдет о Японии.

Правительство Японии пообещало финансовую поддержку авиакомпаниям страны в рамках пакета мер по стимулированию экономики из-за пандемии коронавируса. Объём – эквивалент пятой части годового ВВП Японии (конкретную цифру власти не сообщили).

Две японские авиакомпании, Japan Airlines и ANA Holdings Inc, не принадлежат правительству, но имеют связи с регулирующими органами. Правительство готово оказать финансовую помощь в трудные времена для поддержки сети внутренних авиаперевозок, которая соединяет острова архипелага.

Японская компания ANA Holdings недавно заявила, что получила кредиты в размере 950 млрд иен ($8,8 млрд), которые помогут ей выдержать текущий кризис. ANA, у которой было около 240 млрд. йен наличными и ценными бумагами на конец марта, на прошлой неделе достигла соглашения о дополнительной кредитной линии на 350 млрд йен от банков частного сектора, в дополнение к уже существующей кредитной линии на 150 млрд. йен.

Авиакомпания, которая теряет почти 100 млрд йен ежемесячно, ранее уже получила кредит в 100 млрд иен от банков и собирается получить кредиты на сумму 350 миллиардов йен от государства, чтобы противостоять беспрецедентному кризису. Таким образом, совокупный долг ANA может увеличиться на 850 млрд йен. Тем не менее, авиационные аналитики ожидают, что для помощи крупнейшему в Японии перевозчику в условиях глобальной пандемии (которая может уничтожить спрос на оставшуюся половину года), могут потребоваться дополнительные финансовые контрмеры.

ANA зафиксировала чистую прибыль в размере 27 млрд йен за финансовый год, закончившийся 30 марта, что на 75% меньше по сравнению с предыдущим годом из-за значительного падения спроса.

В настоящее время ANA выполняет только 10% запланированных международных рейсов и 30% внутренних рейсов. Кроме того, были сокращены дивиденды – до нуля, с запланированных 75 йен на акцию.

В то же время ANA предполагает, что постепенное восстановление международных авиаперевозок начнет действовать с августа. Ожидается, что к марту 2021 г. доходы от пассажирских перевозок вернутся на уровень 70% по сравнению с уровнем 2019 г. ANA уже отправила в неоплачиваемые отпуска 35 000 сотрудников, но к концу мая эта цифра может увеличиться до 42 000.

ANA в марте этого года разместила заказ на 20 самолетов Boeing 787 Dreamliner на сумму $5 млрд с поставкой в 2022-2024 гг., что будет частью большой программы по замене устаревших самолетов Boeing 767. Надо отметить, что ANA является стратегическим партнером Boeing. Решение о приобретении самолетов Boeing 787 Dreamliner было продиктовано, скорее всего, моральной поддержкой американской самолетостроительной корпорации, которая в этом году не получила ни одного нового заказа.

Japan Airlines пока обсуждает возможность получения финансирования от своих кредиторов на общую сумму $2,8 млрд для смягчения финансового удара, вызванного коронавирусом.

Нужно отметить, что JAL совсем недавно проходила через процедуру банкротства. В 2010 г. совет директоров тогда еще крупнейшей японской авиакомпании JAL принял решение подать в Токийский окружной суд заявление о применении к ней закона о возрождении компаний, после чего начался процесс реструктуризации компании под патронажем государства, который завершился в 2012 г.

Достаточно важные новости вышли по Boeing (BA US). Компания сообщила размещении облигаций на сумму $25 млрд. По данным Boeing, облигации были размещены семью траншами со сроками погашения от трех до 40 лет.

Это весьма позитивная информация для компании, поскольку теперь в распоряжении Boeing появился серьезный объем ликвидности, который покроет операционные издержки в период кризиса и восстановления.

Наиболее важный момент в другом: Boeing отказался от помощи государства и предпочел выходить из кризиса самостоятельно. По крайней мере, решил попытаться это сделать.

Компания не хочет попадать в зависимость от государственных денег, и это, на самом деле, очень показательная тенденция. Не исключаю, что за Boeing последуют и некоторые другие. Государственная помощь – это палка о двух концах. С одной стороны, и правда помогут, а с другой – у компаний есть риск потерять свою независимость.

Размещение бондов – очень разумный и где-то даже хитрый ход. Так или иначе, привлечены деньги частных инвесторов, но это и так, и не так. Огромную массу ликвидности на рынок вливают регуляторы, поэтому не удивлюсь, если существенную часть этого выпуска ЧАСТНЫЕ ИНВЕСТОРЫ КУПИЛИ НА ГОСУДАРСТВЕННЫЕ ДЕНЬГИ.

Браво, Boeing! Если это так, то получилась весьма изящная комбинация.

Кстати, в последнее время несколько раз довольно удачно спекулировал бумагами Boeing. По некоторым сделкам прибыль достигала 10-15%. В ходе текущей коррекции, вполне вероятно, еще раз попробую «прокатиться».

Имеет ли смысл сегодня покупать акции компании на долгосрочную перспективу?

Друзья! Решение о том, что покупать, в конечном итоге вы принимаете сами. Я, со своей стороны, могу лишь изложить свои субъективные соображения касательно компании. Свое мнение озвучивал неоднократно, оно за последнее время принципиально не поменялось.

На мой взгляд, у компании все будет хорошо. Более того, не исключаю, что выходить из кризиса Boeing будет быстрее, чем многие. Во-первых, уже возобновляется коммерческое производство лайнеров. Во-вторых, на фоне коронавируса отошла на второй план история с 737МАХ, а за это время компания провела (и проводит) работу по устранению проблем самолета. В-третьих, поддержку финансовым показателям будет продолжать оказывать оборонный заказ правительства США.

Кроме того, на прошлой неделе вышла новость о том, что отменяется сделка по слиянию с бразильской Embraer. Расцениваю этот шаг, как правильный. Сделка бы прошла по «докарантинным» условиям и обошлась Boeing примерно в $4 млрд. На мой взгляд, сегодня это – существенная переплата за такую компанию, как Embraer. В итоге Boeing сохранил деньги, и может сосредоточиться на решении своих животрепещущих вопросов, связанных, в первую очередь, с 737МАХ.

Взгляд на Boeing у меня вполне позитивный, особенно в долгосрочной перспективе. Более того: держу бумагу. Там реакция на любое изменение ситуации, как в лучшую, так и в худшую сторону, следует незамедлительно.

LATAM, холдинг с более чем 43 000 сотрудников, распределенных в ее операционном центре в Чили и дочерних компаниях в Аргентине, Бразилии, Перу, Эквадоре, Колумбии и Парагвае, ведет переговоры с профсоюзами о сокращении на 50% зарплат своих сотрудников в течение следующих трех месяцев. Также, чтобы сократить издержки, LATAM отказалась от заказа на 10 самолетов А350 XWB, а Совет директоров группы принял решение отказаться от распределения дивидендов по итогам работы за 2019 г. и направить эти деньги на преодоление кризиса.

Колумбийская компания Avianca временно приостановила 100% своих коммерческих рейсов, что означает вынужденную парковку 143 самолетов на земле. Она также объявила, что 12 000 из его 20 000 сотрудников уйдут в неоплачиваемый отпуск продолжительностью от одного до шести месяцев. Кризис стал нормой жизни для этой старейшей авиакомпании, отпраздновавшей в прошлом году 100-летний юбилей. Avianca живет в состоянии кризиса последние 12 лет, и мне уже кажется, у нее выработался иммунитет к кризисам. Несмотря на тяжелое финансовое положение Avianca за последние два года увеличила количество самолетов на 20%. По моему личному мнению, у них лучший в мире сервис на борту и идеальная чистота в пассажирском салоне, черта, присущая менталитету колумбийцев.

Azul реструктурирует свой бизнес. В конце декабря 2019 года у перевозчика были обязательства на 15 миллиардов реалов, или почти три миллиарда долларов США, в виде задолженности перед кредиторами и поставщиками. Переговоры между обеими сторонами проходят в дружеской обстановке. Реструктуризация будет проведена в спокойной обстановке без судебных разбирательств. Кроме того, контролирующий акционер и основатель Azul Дэвид Нилман значительно уменьшил свою долю в компании с 11 миллионов привилегированных акций Azul до 2 миллионов. Главное преимущество авиакомпании – новые современные самолеты, она первой начала эксплуатировать суперэкономичный Embraer 195-E2.

GOL уменьшила свой заказ на 34 самолета Boeing 737 Max, что позволило сократить общий заказ авиакомпании со 129 до 95, а также получила от Boeing материальную компенсацию из-за срыва поставок 25 самолетов в прошлом году.

Единственным положительным фактором для отрасли с начала года является снижение цен на нефть, и, следовательно, удешевление авиационного керосина. При цене нефти сорта Brent в 60 долларов за баррель доля расходов на топливо в авиакомпаниях составляла 28…32%. Поэтому при таких ценах на нефть, как сейчас, авиакомпании быстрее преодолеют кризис.

Avianca (AVH US), Колумбия • Частная акционерная латиноамериканская авиакомпания, основанная в 1919 году, со штаб-квартирой в Боготе, выполняющая регулярные пассажирские авиаперевозки и грузовые перевозки. Но сам холдинг, в состав которого входит авиакомпания, зарегистрирован в Панаме, и все транзакции идут через панамские банки; • Акции авиакомпании торгуются на фондовой бирже Колумбии и нью-йоркской фондовой бирже, на которых имеют полное наименование «Avianca Holdings S.A.»; • Флот состоит из 143 пассажирских самолетов (13 Boeing 787, 8 Airbus A330, 107 Airbus 320 Family, 15 ATR-72), средний возраст флота 6 лет, и 6 грузовых Airbus A330F Cargo.

Azul SA (AZUL US), Бразилия • Крупнейшая авиакомпания Бразилии, основанная в 2008 году, со штаб-квартирой в штате Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «Azul S.A.»; • Флот авиакомпании состоит из 142 самолетов (38 A320neo, 8 A330-200, 4 A330- 900neo, 33 ATR-72, 55 Embraer 190/195 и 4 Embraer 195-E2), средний возраст флота 5 лет; • Крупнейшим акционером является китайская авиакомпания Hainan Airlines, которой принадлежит 23,7% акций авиакомпании.

Gol Transportes (GOL US), Бразилия • Бюджетная авиакомпания Бразилии, основанная в 2001 году, со штаб-квартирой в городе Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «GOL Linhas Aéreas Inteligentes S.A.»; • Флот авиакомпании состоит из 122 узкофюзеляжных самолетов (24 Boeing 737-700, 91 Boeing 737-800 и 7 Boeing 737 MAX 8), средний возраст флота 8 лет.

LATAM Airlines (LTM US), Чили • Южноамериканский авиационный холдинг со штаб-квартирой в городе Сантьяго (Чили), образованный в 2012 году путем слияния двух авиакомпаний – чилийской LAN Airlines и бразильской TAM Airlines, выполняющий регулярные пассажирские авиаперевозки и грузовые перевозки; • Акции авиакомпании торгуются на фондовой бирже Сантьяго, Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «LATAM Airlines Group S.A.»; • Флот авиакомпании состоит из 319 пассажирских самолетов (244 узкофюзеляжных и 75 широкофюзеляжных), средний возраст флота 9 лет, и 9 грузовых самолетов Boeing 767F; • Крупнейшими акционерами являются: семья Куэта, которой принадлежит 21,5% акций авиакомпании, авиакомпания Delta Air Lines с 20% и Пенсионный фонд Чили с 18%.

С сегодняшнего дня мы начинаем публикацию серии статей об отрасли авиаперевозок.

Начнем с Южной Америки. Потом несколько слов скажем об авиакомпаниях США. На очереди Азия, наш Аэрофлот. Далее – европейские авиакомпании. На дижестив оставим Boeing и Airbus.

Статьи эти готовятся совместно с Виталием Васильевым. Виталий – специалист в области гражданской авиации, с опытом работы в отрасли более 20 лет; работал в ОКБ Туполева, Transаero Airlines, cейчас в S7 Engineering.

А пока рекомендую к прочтению интервью владельца S7 Владислава Филева. О настоящем и будущем отечественных авиаперевозок, о кризисе и господдержке. Честное мнение грамотного руководителя и одного из старожилов отрасли.

Теперь немного о другой стороне медали. Зайду сбоку. Один читатель пишет: имею сбалансированный высокодиверсифицированный портфель, который на фоне последних событий просел вместе с рынком на 25-30%.

С другой стороны, есть Boeing, который сначала «ушатали в пол», а потом он начал мощно отстреливать вверх. Не правильнее ли будет закрыть все убыточные позиции, спрашивает читатель, купить Boeing на все деньги и таким образом пытаться отбить убытки?

Отвечу так: во-первых, мы не знаем, когда именно заходить в Boeing и не будет ли еще просадок, так как темпы распространения коронавируса очень серьезные. Людям страшно, поэтому на рынки в какой-то момент вполне может вернуться паника. Потому мы не знаем, пройдено дно или нет, утверждать как то, так и другое мы не можем; подобную тактику я не приветствую.

Как уже сказал выше, основным бенефициаром сложившейся ситуации (коронавирус + вливание ликвидности), по всей видимости, будет золото. Поэтому альтернативой покупке Boeing на все деньги вполне могут быть какие-то золотые ETF, причем, возможно даже с плечом.

В качестве примеров могу привести два таких фонда: Direxion Daily Junior Gold Miners Index Bull 3X Shares (JNUG US) и Direxion Daily Gold Miners Index Bull 3X Shares (NUGT US). В случае роста золота эти инструменты будут опережать бенчмарк существенно в силу своей маржинальности. Вместе с тем, не стоит забывать о том, что инвестиции в такие фонды сопряжены с повышенным риском.

ГОСПОДА, ЕЩЕ РАЗ, ХОЧУ, ЧТОБЫ ВЫ МЕНЯ УСЛЫШАЛИ! ПОДОБНЫЕ ИНВЕСТИЦИИ – ТОЛЬКО ДЛЯ ВЫСОКОКВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ, ГЛУБОКО ПОНИМАЮЩИХ ФИЗИЧЕСКИЙ И МЕНТАЛЬНЫЙ СМЫСЛ ЭТИХ ИНСТРУМЕНТОВ.

ВЕДЬ «ПЛЕЧО» РАБОТАЕТ В ОБЕ СТОРОНЫ, ПОЭТОМУ, ЕСЛИ РЫНОК ПОЙДЕТ НЕ В ВАШУ СТОРОНУ, ПОТЕРИ ВОЗРАСТУТ ТРОЕКРАТНО. С ДРУГОЙ СТОРОНЫ, В СИЛУ ВЫСОКОЙ ВОЛАТИЛЬНОСТИ И ВЫРАСТИ ОНИ МОГУТ ЗА ОДНУ СЕССИЮ НА 20-30%. ТЕМ НЕ МЕНЕЕ, В ОЧЕРЕДНОЙ РАЗ ПРИЗЫВАЮ К ОСТОРОЖНОСТИ!

Сегодня терять диверсификацию, наверное, можно, но это попытка отбить все одним махом. Эта тактика имеет право на существование, но она опять-таки очень высокорискованная.

Есть шанс, что рост золота может продолжиться уже сегодня. Посмотрим.

Если в реальности Boeing (BA US) сможет все-таки в мае возобновить производство 737 MAX, это будет очень впечатляющий ход. Сколько ходило об этом разговоров, сколько было оценок и мнений, сколько пророчеств банкротства или национализации компании… А оно вон как выходит.

В чем ценность этого самолета? Дело в том, что этот относительно небольшой самолет будет давать возможность осуществлять межконтинентальные перелеты. В мире, который через какое-то время, несомненно, избавится от коронавируса и вернется к нормально жизни, это необыкновенно важно.

Трафик между Америкой и Европой, между Азией и Европой, между Азией и Америкой колоссален. Полеты осуществляются на огромных Боинг 777, Airbus 380 и им подобных самолетах. Но они, увы, не так эффективны, как 737 MAX. Это касается и расхода топлива, и экономики пассажиропотока, и множества других нюансов.

Вообще говоря, по Boeing в последнее время выходила масса позитивных новостей. И пошлины США на европейские самолеты, и план поддержки правительства в виде выделения субсидий, и вот теперь, словно вишенка на торте, новость о возможном возобновлении производства 737 в мае 2020 г.

Я неоднократно писал про Boeing. И про то, что помогут, и про то, что компания справится и «вырулит» ситуацию с 737 МАХ. Сейчас это сбывается, и котировки акций компании, если считать от минимумов 2020 г., отросли почти вдвое. С другой стороны, многие, как и я, покупали не на самых привлекательных уровнях, однако теперь ситуация выправляется.

Если получил по позиции большой убыток – что делать? Варианта три: 1. Продать и забыть. Баба с возу – кобыле легче. Такой подход вполне имеет право на существование, особенно, если параллельно вы используете другие идеи, «отбивая» убыток. 2. Сидеть и ждать, пока отрастет. И такая тактика вполне допустима. В конце концов, рынок, если смотреть на него в большом масштабе – растущий организм. Рано или поздно отрастет, ну а в банкротство я не верил с самого начала проблем Boeing. 3. Или делать, как делали мы. Изначально купили бумагу на высоких уровнях, затем докупали пониже. И, наконец, купили еще небольшой объем, когда цены была уж совсем абсурдно низкой. Потом продавали понемногу на отскоках.

На мой взгляд, в случае Boeing такая тактика сработала идеально. В результате балансовая цена по портфелю сейчас составляет $171,57. Что ж, а теперь внимание на экран! $167,5 за бумагу. Практически история вышла на breakeven. А я продолжаю верить в компанию и не исключаю, что бумага вернется к более высоким уровням.

Масса вопросов от подписчиков по авиакомпаниям, акции которых сильнее других секторов упали во время всеобщего обвала.

Хотел бы предостеречь – это крайне опасная тема. То, что они сильно упали, не значит, что они не могут упасть еще сильнее и, возможно, даже вообще обанкротиться.

Памятен пример Japan Air Lines, цена акций которой превратилась в 0, а сама компания была национализирована. Акционеры потеряли все. Потом, правда, компания была вновь приватизирована, и акции ее обращаются на рынке, но это уже детали, а нам важен прецедент.

Бизнес авиаперевозок и в обычные времена является низкомаржинальным и очень непростым. Недаром отличительной особенностью всех авиакомпаний является их высокая долговая нагрузка. Это объясняется постоянной потребностью в кэше, потому что компании буквально живут «с колес». То есть фактически не имеют запаса финансовой прочности.

Высокий “леверидж” приводит к тому, что любое ухудшение условий для бизнеса моментально приводит к серьезным финансовым последствиям для авиакомпании, что, естественно, отражается на акциях.

Текущая ситуация очень и очень сложная. Каждый день простоя – это огромные потери по лизинговым платежам. Когда самолет находится на земле, это прямой убыток для перевозчика. Цель любой авиакомпании, чтобы каждый борт как можно дольше находился в воздухе, “отбивая” огромные затраты на его покупку.

В настоящий момент многие авиаперевозчики сократили полеты на 80-90%.

Будьте очень осторожны с инвестициями в этом секторе. Не исключаю, что последует ряд банкротств ближе к лету или осени. Авиакомпании – это игра с огромным уровнем риска.

Правда, есть один нюанс. Сегодня на наших глазах происходит форс-мажор. А это значит, что некоторые обязательства авиакомпаний могут быть отложены, реструктурированы или заморожены. Плюс их могут поддержать государственные органы. Так что все не совсем очевидно.

Является ли исключением наш «Аэрофлот»? Который, являясь государственной компанией, еще и абсолютный монополист. И да, и нет. С одной стороны, компанию в любом случае поддержат и не дадут упасть. С другой стороны, это не отменяет того, что сектор в целом – очень рискованный, и лично я предпочитаю пока к нему не приближаться. Пока предпочитаю другие идеи.

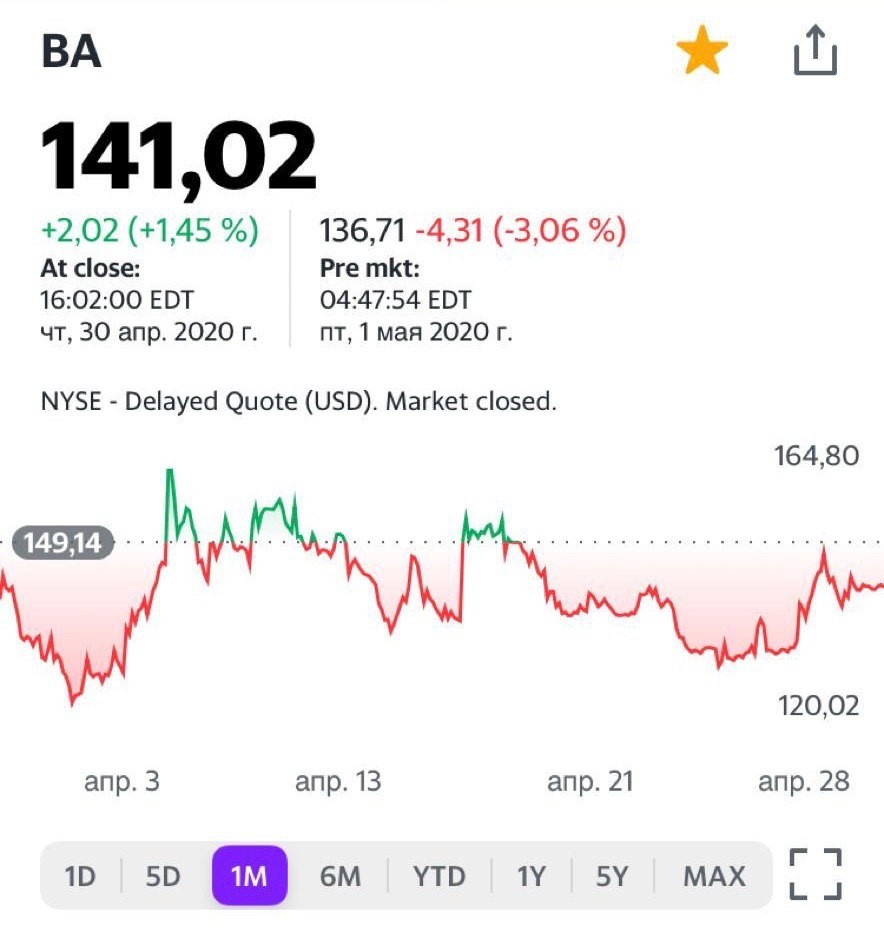

Пара слов по Boeing (BA US). Акции компании просели до 2-летних минимумов, и вчера закрылись на уровне $260,4 за бумагу. Решил в очередной раз высказать свое мнение по данной истории.

Принципиально оно не поменялось. Я продолжаю считать, что Boeing (Боинг) решит все проблемы с самолетом 737 МАХ, и его будут покупать, поскольку на такие воздушные суда есть большой спрос. Кроме того, компанию может поддержать оборонный заказ (составляет около 50% в чистой прибыли), особенно с учетом того, что в мире неспокойно.

Тактически акции Boeing сейчас не в самом выгодном положении. В первую очередь, на основе «хайпа», связанного с коронавирусом, сокращением полетов, сжатием туристического рынка и т.д.

Мы привыкли к гипермобильности мира. Авиакомпании увеличивали количество полетов, наращивали парк техники. Сегодня все это изменилось, и я не исключаю, что в ближайшие несколько месяцев авиакомпании вообще не будут покупать самолеты.

С одной стороны, это плохо для Boeing. С другой – выравнивает его по сравнению с основным конкурентом Airbus. Грубо говоря, в последнее время продажи Boeing и так пострадали из-за 737 МАХ, так что компания уже столкнулась с шоковым эффектом. Airbus же это только предстоит.

В настоящее время серьезно думаю над тактикой в этой истории. Слишком много неопределенности. А в нашем деле гибкость, отсутствие твердолобости и сила сомнения – важнейшие составляющие успеха.

Возможно, сегодня имело бы смысл избавиться от акций Boeing, чтобы потом откупить их дешевле. Или вообще не трогать позицию, если вы купили бумагу на долгосрочную перспективу. Пока не решил, в раздумьях. Кстати, сегодня акции немного растут на фоне падения нефти.

Пока информационное поле cотрясают новости панического характера о

распространении эпидемии коронавируса из Китая, у нас под боком

назревает конфликт со старинным заклятым другом России – Турцией.

В

чем суть? Сегодня ночью сирийская авиация нанесла удар по террористам в

районе Идлиба. По уточненным данным погибли 33 турецких кадровых

военных. К утру имеем гневные заявления турецких политиков о

нападении на страну НАТО, о необходимости противостоять ордам русских

варваров и о том, что все сирийские военные и силы, лояльные Асаду, по

решению совета безопасности Турции суть «вражеские цели».

Сирия –

небольшая страна, в которой сталкиваются интересы глобальных игроков. И

России, и США, и Турции, и Израиля, и Ирана. Поэтому здесь из любой

искры может вспыхнуть целый костер. Поддерживать его выгодно очень

многим, за этим стоят серьезные геополитические интересы.

Что

имеем? Ситуация неприятная. Настолько, что, по слухам, российский

президент отменил запланированный ранее официальный визит в Анкару. Есть

ощущение, что «ноги растут» из того факта, что Турция закупала в РФ

ракетные комплексы С-300. Кому это могло не понравится? По-моему, ответ

очевиден…

По всей видимости, есть много сил, которые были бы не

прочь столкнуть большие державы лбами на таком небольшом, но важном

плацдарме, коим является Сирия. Думаю, многие понимают, кто, в первую

очередь, здесь выступает основным заинтересованным лицом.

У

Штатов в мире, по сути, осталось два серьезных противника, как в

экономическом, так и в военном плане – Китай и РФ. Получается, что, с

одной стороны, Китай ослабляется из-за коронавируса и изоляции важнейших

экономических регионов. С другой, через потенциальный военный конфликт

Турции и РФ на территории Сирии, можно ввести новые санкции против

России. Как агрессора, напавшего на военных страны, входящей в НАТО.

Как

будет развиваться ситуация дальше? Посмотрим. Но если на Ближнем

Востоке разгорится новый военный конфликт, это, в первую очередь, может

вылиться в восстановление котировок нефти. Тем более, что динамика

заражений коронавирусом в Китае уже не такая страшная, и, возможно,

скоро в этом аспекте напряжение будет спадать.

Ну а дальше: пушки гремят – акции растут. Не исключаю, что на фоне обострения ситуации в Сирии глобальные фондовые рынки развернутся наверх вслед за нефтью.

И, в первую очередь, начнут расти акции компаний оборонного сектора:

Raytheon (RTN US), Lockheed (LMT US), Northrop Grumman (NOC), Kratos

(KTOS US). Возможно, это коснется и Boeing (BA US), доля оборонного

заказа в выручке которого также высока.

Все это – мысли вслух,

не более того. Вместе с тем, не удивлюсь, если в реальности все

произойдет именно так. В интересное время живем!

Вот любопытный, но вместе с тем душещипательный момент. С одной стороны, петь о большой и чистой любви к демократии, свободе выбора и прогрессу. Стравливать Европу и Россию на газовом рынке и, одновременно, повышать пошлины на ввозимые из Европы в США самолеты.

Получил вопрос от читателя: – Как вы думаете, когда у нас по-настоящему начнут расти и экономика, и доходы населения?

Казалось бы, ответ на этот простой вопрос очевиден. По крайней мере, для нашей Власти.

Как решение видится с властного Олимпа? 1. Понизим ставку до 4,5-5% годовых и ипотеку сделаем под 6,5-7%, вместо нынешних 9-10%… 2. Бодро пересажаем всех коррупционеров-чиновников, ворующих деньги государевы… 3. Запустим во всю нашу молодецкую удаль нацпроекты, настроим дорог и мостов всяких, и всякое разное очень полезное… 4. Оцифруем страну, и все граждане без исключения начнут налоги платить. 5. Зальём в экономику эдак триллионов 5 рублей и ослабим жесткие возжи монетарной политики. 6. Окончательно вычистим банковскую систему, закроем еще 50-100 «неправильных» банков, оставив лишь самые надежные; сделаем так, что слово «банкир» станет синонимом святости и образцового порядка… 7. Закончим переформирование правительства и свежеперетасованные товарищи (с до боли знакомыми фамилиями) под мудрым руководством эффективного менеджера Мишустина начнут воплощать в жизнь все наши с вами, и Царя-Батюшки, пожелания и заветы.

Эх, если бы все было так просто!

Мы с вами рассуждаем о том, прикупить ли Boeing или продать Tesla, войти в длинные ОФЗ или в ETF на металлы или золото, а в это время огромная часть наших стариков решает проблему – КАК ДОЖИТЬ. А родители в небольших провинциальных городах не знают, как выделить ребенку в школе деньги на питание. К слову, не могу понять, почему до сих пор по всей не самой бедной стране у нас нет везде, в обязательном порядке, нормального бесплатного горячего питания в школах? В теории вроде как есть. А вот по факту

Мы понимаем, что ребенок, которому необходим укол за несколько миллионов долларов обречен и его мать в отчаянии обращается уже к президенту США (не РФ) за помощью, но в легкую тратим гигантские деньги на футболистов.

Почему мы, желая стимулировать рождаемость, не платим ЕЖЕМЕСЯЧНО каждой семье пособие на второго ребёнка как минимум тысяч 10-15 рублей в месяц? На третьего и каждого последующего тысяч 15-20? Платить меньше это, опять же, врать, что реализуемые нынче меры как-то могут стимулировать рождаемость.

Где решение этих насущных проблем в приоритетных задачах наших ветвей власти?

Вы скажете: у страны нет на это денег. Но на проведение праздничных мероприятий, подсветок, парадов, Олимпиад, Чемпионатов Мира, дворцов для супер-мега-чиновников есть, а на достойное пособие на детей нет? Это, друзья мои, просто вопрос приоритетов. Ничего более.

Может, вместо того, чтобы увеличивать из года к году инвестиции в Росгвардию, которая должна следить за порядком и охранять Власть от Народа, Народу этому денег и возможностей для заработка подкинуть? Глядишь, и не будет нужды столько в охрану порядка вкладывать.

Не получим мы от всего того, что я перечислил в самом начале, реального экономического роста, который по-настоящему нужен стране – 3,5-4% в год. Не нарисованный Рафаэлями из Росстата, не за счет продажи Сбербанка или неожиданного роста мировых цен на нефть, а настоящий.

Почему? Да потому, что экономический рост это, друзья мои, прежде всего производная от широкой народной созидательной энергии. От желания каждого человека трудиться, повышать благосостояние своей семьи, понимая, что есть шанс и возможность. От желания каждого бизнесмена вкладывать в развитие. От роста платежеспособности населения. Наконец, просто-напросто от коллективных позитивных ожиданий народа, связанных с будущим.

Какой может быть рост экономики, когда по факту есть устойчивое сокращение реальных располагаемых доходов населения? Формально, может заработки немного и растут, но окончательно в кармане остается все меньше и меньше.

Позитивны ли наши люди насчет будущего? Начался ли по стране, в связи с широко анонсированными нацпроектами, подъем энтузиазма трудящихся?

В последние дни обращал внимание на значительное ослабление евро по отношению к доллару США. С начала недели курс EUR/USD снижался более чем на 1%, правда, сейчас немного отскакивает вверх.

Вижу несколько причин для снижения евро. Прежде всего, это ухудшающаяся макроэкономическая статистика как в целом по Еврозоне, так и по отдельным странам. На этой неделе вышли весьма слабые данные по промышленному производству Еврозоны. Так, в декабре промпроизводство сократилось на 2,1% в месячном выражении, а в годовом – упало на 4,1%.

Аналогичная картина наблюдалась ровно год назад, хотя подобное снижение никак не связано с сезонным фактором. Второй год подряд промышленность Европы показывает удручающее падение. Если не считать прошлый год, это минимальный уровень по промпроизводству с 2012 г.

Кроме того, вышедшие недавно данные по ВВП Германии за 4 квартал 2019 г. говорят о том, что крупнейшая экономика Еврозоны, похоже, начинает испытывать проблемы. Темпы роста ВВП составили 0,4% год к году по сравнению с 0,6% в 3 квартале. Это близко к худшему показателю с 2013 г.

Какие выводы? Во-первых, не исключаю, что ЕЦБ в случае усугубления ситуации может расширить программу по выкупу активов. Во-вторых, полагаю, что евро может на эти меры отреагировать ростом. Как бы странно это ни звучало. А это означает, что нынешние уровни евро, как мне кажется, весьма привлекательны для вхождения в облигации, номинированные в европейской валюте. Можно заработать и на купоне, и на росте курсовой стоимости валюты.

Кроме того, возможно, на этом фоне имеет смысл обратить внимание на крупные европейские компании. Только вчера рассуждали об Airbus (AIR FP), это интересная история. Добавил бы сюда автопроизводителей (BMW, Porsche, Volkswagen), а также финскую Nokia (NOK US) или немецкий SAP (SAP GY).

Не исключаю, что интересными в этом свете могут стать Bayer (BAYN GY) BASF (BASFY US), у которых еще и неплохая дивидендная доходность (около 4,0% и 5,3% соответственно).

В ближайшее время планирую более подробно осветить тему интересных историй в европейских акциях.

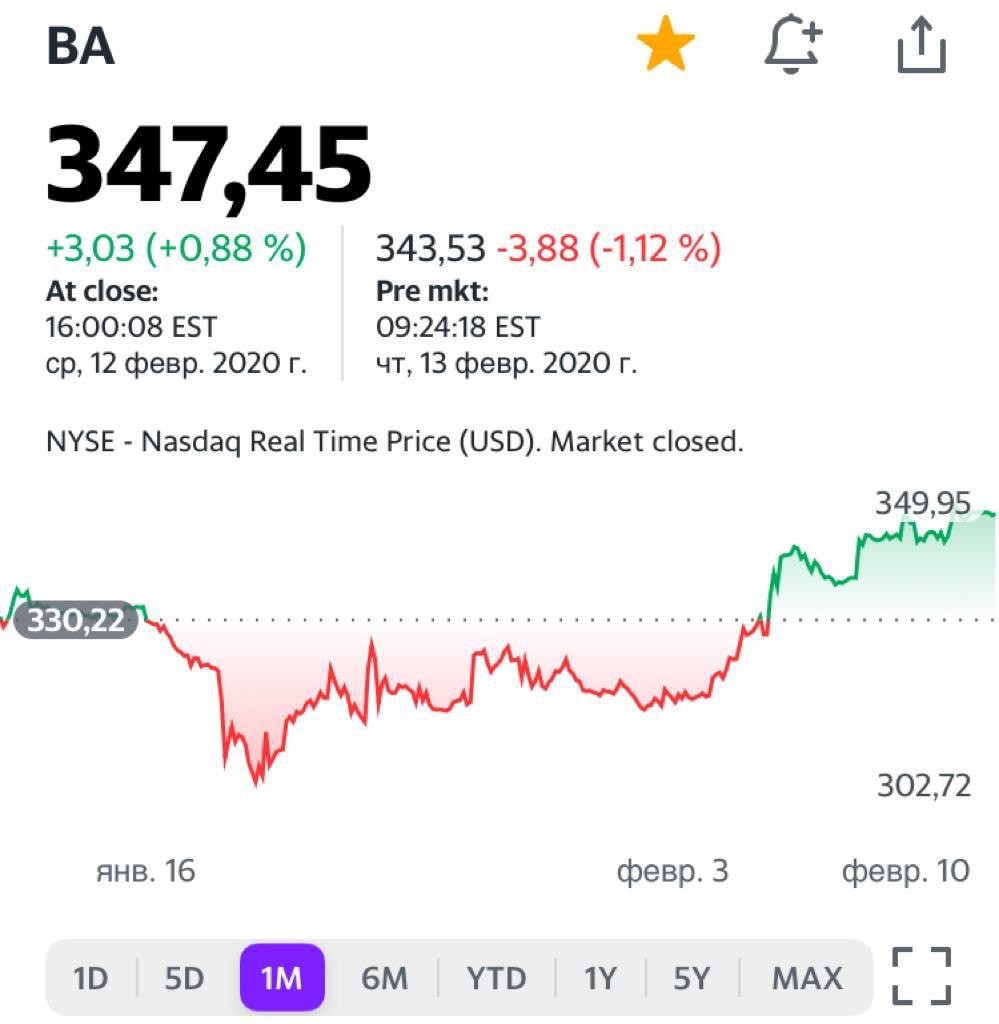

Масса вопросов по Boeing (BA)в разрезе новостей о том, что компания за январь не оформила ни одного нового заказа на самолеты. В то время, как основной конкурент – Airbus (AIR FP) – получил рекордное количество заказов за последние 15 лет. Читатели недоумевают: мы говорим, что все хорошо, а на деле…

То, что Boeing(Боинг) остался без заказов впервые с 1962 г. – факт. Вместе с тем, на мой взгляд, это лишь следствие происходящего с компанией (737 МАХ) и с рынком авиаперевозок (коронавирус) за последнее время. Динамика акций Boeing за последний месяц (+5%) говорит о том, что основной негатив уже в цене.

Мнение по Boeing остается прежним – компания выберется из сложной ситуации. Тем более, на подходе новый лайнер 777Х, который недавно успешно совершил свой первый испытательный полет. Рынок всегда смотрит не назад, а вперед. Именно поэтому оценивает Boeing не по прошлым проблемам, а исходя из ожиданий того, что может произойти в будущем.

Полагаю, что один из флагманов американской экономики не останется без поддержки сильных мира сего. Даже несмотря на жесткие слова президента Трампа о том, что компания стала большим разочарованием из-за ситуации с 737МАХ.

Бывает, что большие компании разочаровывают. Однако затем все равно, как правило, «взлетают». В случае с Boeing это может произойти как в буквальном, так и в переносном смысле.

Моя вера в компанию не отменяет того, что акции Airbus также выглядят достаточно интересно и, пока Boeing разбирается со своими трудностями, могут продолжить свой рост.

В фундаментальном плане Airbus выглядит очень неплохо: высокая рентабельность (14% по EBITDA), хорошие темпы роста выручки (+11% в 2019 г.), сильный баланс (чистая денежная позиция на уровне $15 млрд).

Рассмотреть Airbus, как инвестиционную историю? Почему бы и нет? Тем не менее, рынок верит и в Boeing. Иначе сегодня, по моим оценкам, цена была бы гораздо ниже $300.

Продолжается ралли в акциях Eurasia Mining (EUA. LN). Очень рад, что обратил внимание на бумагу задолго до начала сильного движения вверх. С начала года прирост цены – более 100%. Особенно приятно, что пока не спешил продавать.

Радует Boeing (BA US). Практически за пару дней вернулся на цену покупки. Знали. Надеялись. Верили. По-прежнему позитивно смотрю на долгосрочные перспективы компании. Продавать пока не планирую.

Улучшила настроение «дочерняя корпорация» короля Твиттов. Бумажка взлетела ракетой во славу своего «духовного отца». Вполне себе душевно – за день +15%. К сожалению, в BidKogan мы зафиксировали небольшую прибыль чуть раньше. Что ж, всех денег не заработаешь. Зато получил вчера в личку массу сообщений “Евгений Борисович, спасибо за идею!” Как я вижу, многие эту позицию “додержали” до отчета и очень неплохо вчера заработали. Не могу за них не порадоваться! Ура-ура

Ну и наконец, Take-Two Interactive (TTWO US). Вполне удачно отработали по этой новой идее. В сервисе BidKogan зафиксировали вечером прибыль по половине позиции – около 5% за один день. На пост-торгах бумага показывает снижение -8%. Видимо, вышел не очень хороший отчет. Посмотрим, что с этим делать, чуть позже об этом еще напишу. В любом случае, те, кто следил за нашими сообщениями, в убытке уже не остались

На фоне всех этих взлетов я хотел бы немного вас предостеречь. Резкие взлеты котировок и общая высокая волатильность – это не самый здоровый признак. Обычно такое происходит на весьма перегретом рынке. Перегретость определяется по целому ряду параметров, мы подробно говорили об этом и о других особенностях текущей рыночной ситуации на прошедшем в среду вебинаре.

Призываю вас трезво смотреть на те прибыли, которые вы сейчас можете получать от некоторых позиций. Не радоваться и не обольщаться.Достаточно быстро фиксировать позиции, больше выходить в кэш, ни в коем случае не работать с плечом, и всегда быть настороже. Перегретые рынки могут преподносить как положительные, так и резко отрицательные сюрпризы.

Друзья, будьте бдительны. Об этом надо помнить именно сейчас, когда на рынке, казалось бы, все хорошо, и некоторые бумаги “улетают в небо”.

На рынке всегда хватает пессимистов, как, впрочем, и везде. Иногда их массовость даже на руку – она позволяет повернуть ситуацию вспять.

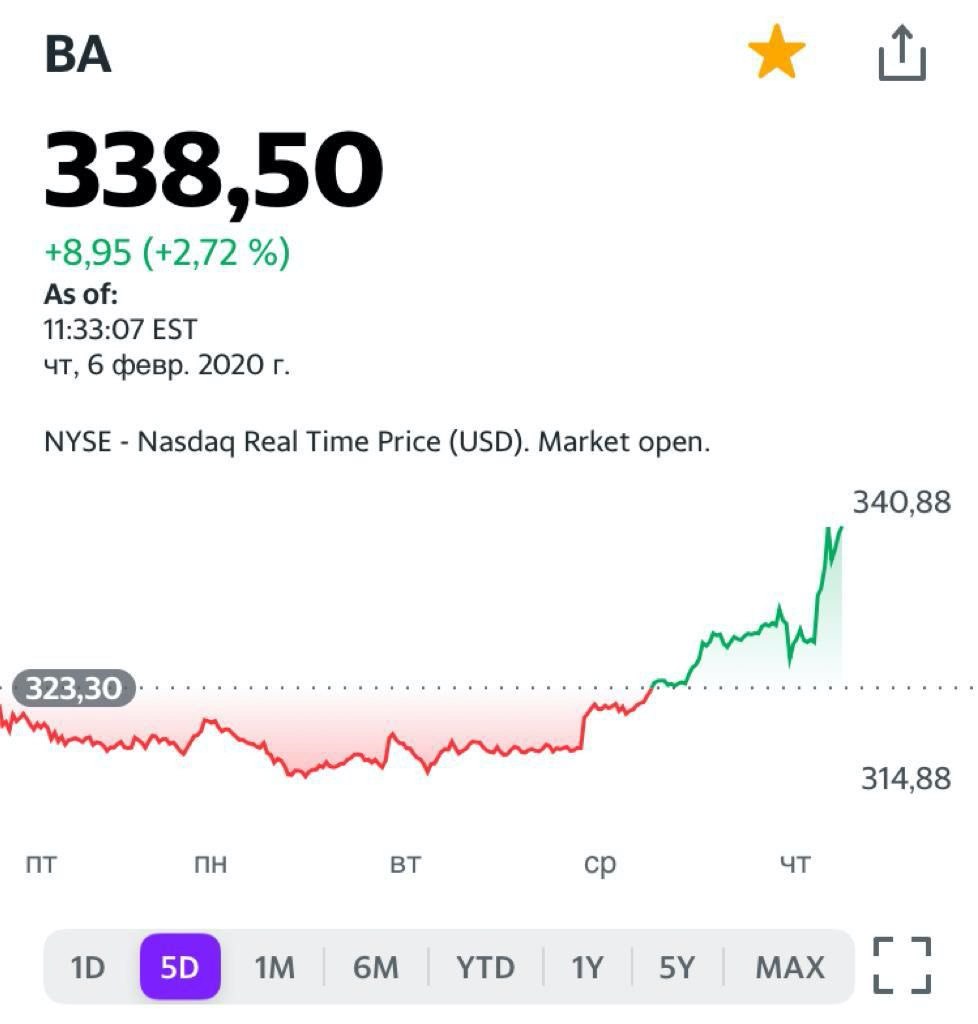

Boeing (BA US) сегодня хорошо иллюстрирует данный тезис. Как бы ни пытались его “утопить“, он борется и даже очень успешно. Акция растет почти на 3%, сильно опережая рынок, и подходит к уровню последней покупки в сервисе Bidkogan.

Почему она так устойчива? Причин немало. Одна из них заключается в том, что эта компания, безусловно, остается одним из столпов американской экономики, без которого никуда не деться. Это кое-что, да значит. Избавляться от бумаги пока не спешу.

Почему, если риски очевидны, как и опасность ситуации в целом, Аэрофлот не прекращает полеты? Или жизнь пассажиров и экипажа для нашего самого крупного перевозчика – ерунда?!

Открываю новости и читаю. 1. Росавиация рекомендует воздержаться от полетов в и через этот проблемный регион. Вопрос: почему после трагедии с украинским самолетом?! Почему не дали эту рекомендацию сразу после того, как стало понятно, что риски высоки? 2. Почему, несмотря на рекомендацию Росавиации, Аэрофлот и другие авиакомпании РФ продолжали там и туда летать? Им все равно?

Вопросов много. Хотелось бы теперь дождаться адекватной реакции.

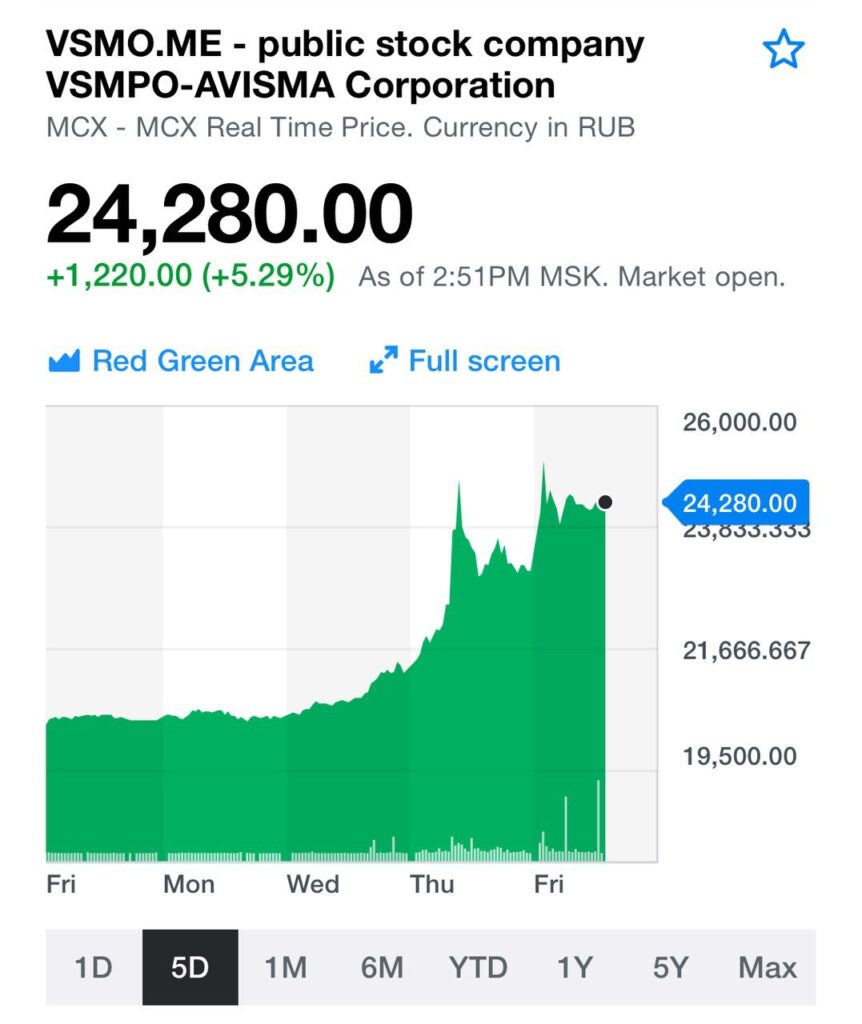

ВСМПО-Ависма (VSMO RX) (крупнейший в мире и единственный вертикально интегрированный производитель титана).

ВСМПО-Ависма – ведущий поставщик мировых гигантов авиастроения, и вполне может выиграть от обострившейся конкуренции между Airbus и Boeing на фоне проблем последнего с 737 MAX. Во-вторых, уникальная компания в своем роде, которая в настоящий момент торгуется дешевле своих аналогов. В-третьих, наблюдаю рост выручки и рентабельности в последние годы, несмотря на, мягко говоря, не слишком позитивную макроэкономическую ситуацию в России. В дополнение – еще и вполне привлекательные дивиденды, на уровне около 8% годовых. Отличный кандидат для стратегии по второму эшелону.

Бумага уже выросла от вчерашнего уровня покупки на 7%. Но закрывать, естественно, пока не собираюсь. Цели по цене – гораздо выше.