Долгое время бумаги отрасли были под достаточно серьезным прессингом. Легализация (вроде бы как) оказалась под вопросом. Сейчас – неплохой рывок вверх. Что за этим стоит? Пока, как мне видится, все происходящее – исключительно техническая коррекция.

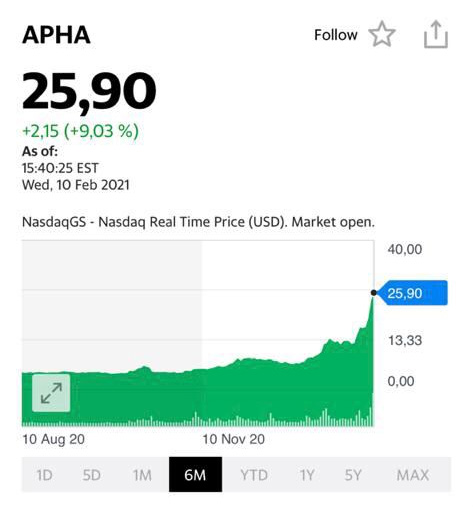

В ближайшее время вновь проанализируем компании отрасли. Тем более, что отчет Aphria-Tilray неожиданно порадовал инвесторов.

Вчера только ленивый не написал мне в личку: – Экологи… все?????? – Бобик сдох? – Шеф, все пропало?!!!!

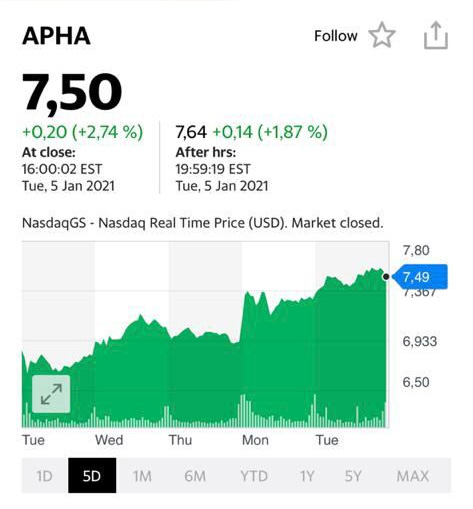

Достаточно серьезные падения бумаг «эко»-сектора привели к тому, что народ занервничал. Что же случилось? Aphria опубликовала не очень хороший отчет. Продажи ниже ожиданий. Убыток в размере 12 центов на акцию вместо ожидаемых трех. Продажи $122,3 млн вместо ожидаемых $136,5 млн. Итог – падение бумаг компании на вчерашней торговой сессии более чем на 14%. Не менее душевно вчера валились бумаги и других компаний.

Катастрофа? Не думаю. Плохой отчет – результат жёсткого локдауна и последовавшего в результате закрытия магазинов. Более подробно напишем об этом сегодня днем. И дадим наши прогнозы.

Что буду делать? Если помните, в феврале мы достаточно сильно продались на хорошем росте бумаг отрасли.

Бумаги тогда душевно разгонялись «Энтузиастами Робин-Гудами» и неплохо отросли. В дальнейшем те же акции значительно просели, и мы вновь начали их покупать. Не спеша. Аккуратно.

После вчерашних просадок обязательно буду увеличивать долю бумаг в сертификате. Полагаю, что никто не умер. Рынком правит сантимент. Сегодня он не на стороне экологии. Завтра… поживем увидим. Фортуна – девушка капризная. Сегодня она ночует у соседа. А завтра… может, и к нам забежит на рюмочку чая.

P.S. Cегодня выходит отчет другой компании сектора – OGI. Думаю, что и здесь ничего нового не будет. Скорее всего, и этот отчет не сильно обрадует инвесторов.

Я все гадал, что случилось с сектором релаксации и погружения в свой внутренний мир? Бумаги как с цепи сорвались. Ежедневно ряд компаний прибавляли по 20-30%, а иногда и 40%. Я, разумеется, только ЗА. Более того: наш эко-сертификат уже торгуется выше 180(!).

Что случилось? Акции «веселенькой» индустрии стали пропуском в рай? Только при наличии оных будут пускать на космолеты имени героя Америки Маска?

Раз пошла такая пьянка, бумаги могут как подрасти до небес, так и рухнуть в одно мгновение.

Мои действия очень просты: я в чужие игры не играю. И если в сертификате есть тот же Tilray или Aphria, мы их каждый день аккуратно продаем. Выросло на 20% – ок, 20% позиции off.

Вчера решил: хватит. И практически всем клиентам продал. Прибыль есть? Есть! Может быть больше? Может! Может потом все обвалиться? Разумеется.

Мораль. Есть отличная прибыль. Мне достаточно. Игры – без нас.

Несколько слов в продолжение того, о чем писали утром.

Похоже, легализация в США на федеральном уровне близка, как никогда, и это хорошие новости.

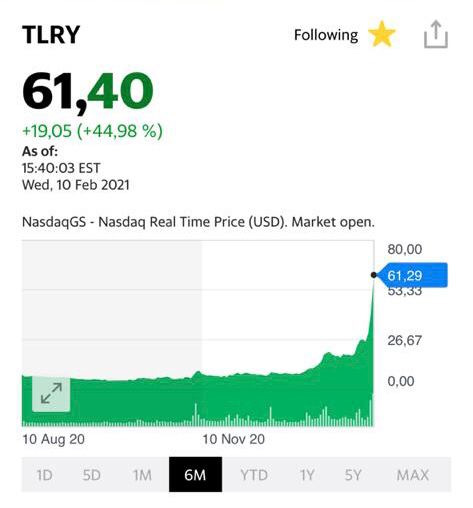

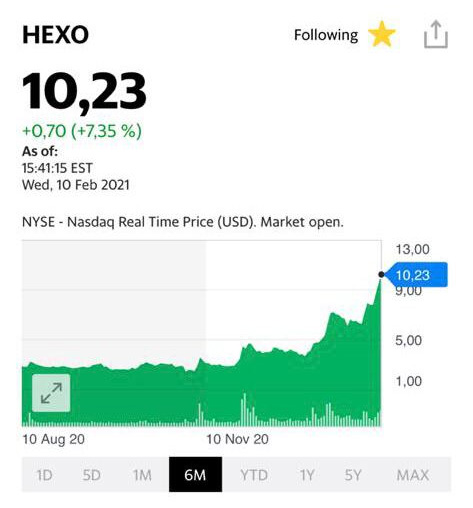

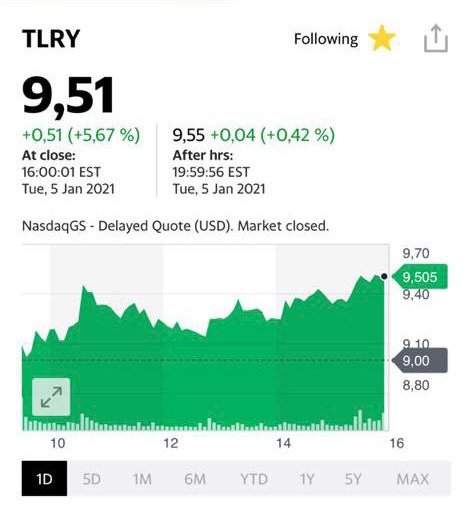

Вчера котировки ведущих компаний сектора продемонстрировали отличный рост: Tilray +23%, Aphria +18%, Hexo +14%, Aurora +13%.

По данным СМИ, несколько сенаторов-демократов во главе с Чаком Шумером заявили, что легализация каннабиса – один из приоритетных законопроектов. Судя по всему, он может быть внесен на рассмотрение Конгресса в ближайшие недели.

Напомним, что возможная легализация «растений» в США была одним из наших ключевых триггеров для компаний сектора. Об этом мы писали в большом обзоре, который был опубликован в канале в октябре 2020 г.

С тех пор акции наших top picks выросли значительно: Tilray почти в 4 раза, Aphria – в 3 раза, HEXO – в 2,5 раза. В дальнейшем стратегия такая: постепенно сокращать позиции и чем ближе момент легализации, тем сокращать сильнее. По факту принятия сектор, скорее всего, испытает серьезную коррекцию.

Ну а дальше… Дальше для «экологов» начнется новая жизнь, связанная, прежде всего, с дальнейшим развитием бизнеса, ростом конкуренции, процессом консолидации, выходом. Это тоже очень интересно, и на этом также можно заработать. Но это уже совсем другая история.

Более чем позитивно год начался для компаний в области экологии и ЗОЖ.

Бумаги сектора выросли в среднем на 8-15%.

Наш эко-сертификат устанавливает рекорд за рекордом. Надеюсь, в течение недели-двух его цена дойдёт до 130 (все детали и условия – ). Примерно месяц назад я в очередной раз очень подробно рассказывал об этих весьма интересных инвестпродуктах, некой смеси ETF и открытых фондов. Сегодня те инвесторы, что приобрели сертификаты, полагаю, могут себя чувствовать более чем довольными.

Планирую в течение месяца-двух запустить еще один. С гибкой стратегией.

Очень рассчитываю, что достаточно скоро эти инструменты можно будет покупать (правда, только квалифицированным инвесторам) через одного из российских брокеров. А через иностранного брокера приобретение доступно любому инвестору.

А пока цены растут.

В то время, как наш сертификат за год прибавил порядка 20%, все ETF на эту отрасль отчитались о результате – минус 3-5%. За счет активного управления удалось опередить ETF на вполне достойную величину.

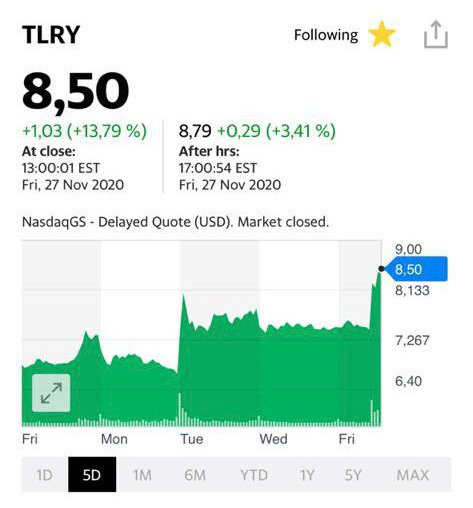

Котировки акции компании Tilray (TLRY)

Котировки акции компании OrganiGram Holdings Inc (OGI)

Котировки акции компании Hexo Corp (HEXO)

Котировки акции компании CuraLeaf (CURLF)

Котировки акции компании Cronos Group (CRON)

Котировки акции компании Canopy Growth Corp (CGC)

Котировки акции компании Aphria Inc (Apha)

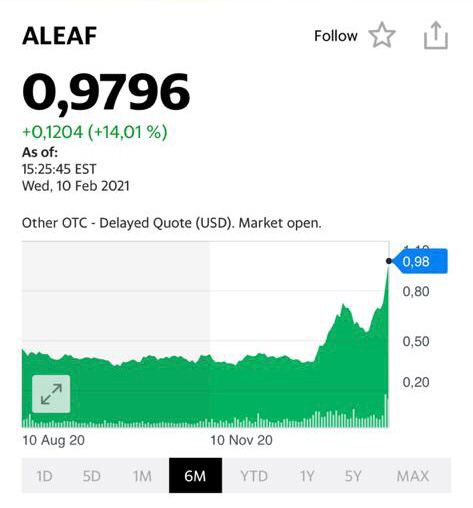

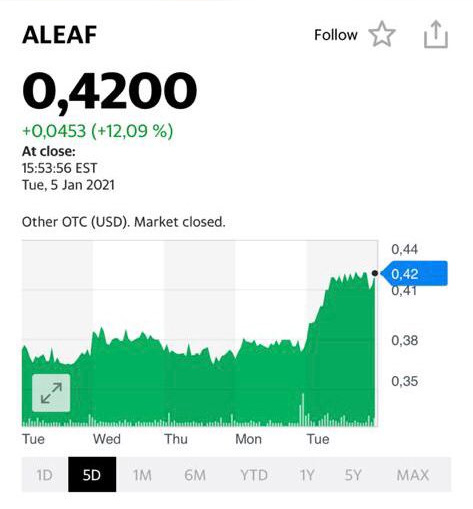

Котировки акции компании Aleafia Health Inc (Aleaf)

Невероятные новости приходят с полей, на которых заботливо растят свою продукцию трудолюбивые канадские «экологи».

Компании Tilray (TLRY US) и Aphria (APHA US) ведут переговоры о слиянии, и о сделке может быть официально объявлено в ближайшее время. Это очень круто, друзья мои. И вот почему. Во-первых, несмотря на трудности, сектор развивается, а консолидация путем сделок M&A создает предпосылки для усиления конкурентной борьбы и дальнейшего роста. Стоит заметить что данное слияние, скорее всего, обусловлено желанием объединить усилия перед лицом тех проблем, с которыми столкнулась отрасль (прежде всего, регуляторного характера). Во-вторых, посредством слияния создается новый лидер сектора, за которым будут тянуться остальные, как в свое время за Canopy Growth. Как ожидается, выручка объединенной компании будет составлять порядка $750 млн форвардным данным на 2020 г. (источник – Bloomberg). При этом компания будет торговаться на бирже под брендом Tilray и соответствующим тикером. В-третьих, новая компания будет ориентирована, прежде всего, на американский рынок; именно в США будет находиться основной офис. А это говорит о том, что лидер отрасли сможет подготовить плацдарм для более агрессивного завоевания американского рынка в случае легализации.

По условиям сделки, которую можно охарактеризовать как «обратное поглощение» (reverse acquisition) акционеры Aphria будут владеть 62% акций Tilray. Aphria заплатит 23% премию к цене закрытия Tilray 15 декабря (около $7,87). В результате сегодня на предторгах США Tilray растет примерно на 20%.

Неоднократно писал о том, что сектор канадских «экологов» преодолеет кризисные явления и продолжит развиваться, а акции компаний – увеличиваться в цене. Собственно, так и происходит.

Бумаги, нерешительно топтавшиеся на месте почти весь торговый день, соизволили порадовать своих почитателей. Рывок был мощным. Похоже, кто-то заявил что-то доброе или ласковое в адрес отрасли.

Похоже на то, что что наш эко-сертификат прибавит еще, и очень мощно. Если помните, месяц назад его цена прыгала в районе 90. Сейчас подбираемся к 120.

Очень приятно, что две из предсказанных в звезд грядущего роста – Curaleaf (CURLF) и Canopy Growth (CGC) – присутствуют в нашем «эко»-сертификате.

Еще две компании, которые пока не были включены в состав сертификата, тоже внимательно рассмотрю. Вероятно, стоит включить и их, но не сейчас, а чуть позже.

Напомню, что «эко»-сертификат подрос за последнее время более чем на 15%. Жду продолжения банкета.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Акции компании Curaleaf (CURLF)Акции компании Canopy Growth (CGC)

Байден лидирует по результатам предварительных опросов, а рынок верит в то, что с его приходом процесс легалайза «растений» в США на федеральном уровне быстрее получит «зеленый свет».

Рынок принял данные очень негативно: котировки упали на 18% по причине того, что выручка сильно не дотянула до прогнозов.

При этом в годовом выражении Aphria показала рост top line на 16%, но отставание от прогноза было слишком существенным – порядка 12,2%. Что это было? Завышенные ожидания или компания и правда показала слабые операционные результаты?

Полагаю, здесь сыграла роль совокупность этих причин. С одной стороны, со сбытом сегодня испытывает трудности весь сектор, особенно в сегменте медицинского каннабиса. Причина – пандемия коронавируса, будь он неладен.

Из-за того, что многие госпитали в США и Канаде перепрофилированы под лечение COVID-19 спрос на многие лекарства и, в том числе, на «зеленые растения» медицинского назначения, упал. Более того, остаются неясными перспективы того, как будут обстоять дела в ноябре-декабре.

Есть и хорошие новости. Во-первых, сегодня с утра котировки «экологов» неплохо «отпрыгивают». Aphria немного приходит в себя после вчерашнего: акции на пре-макете растут на 2%.

Обратил бы внимание и на Tilray (TLRY US), который также имеет в структуре выручки существенную долю медицинского каннабиса. На пре-маркете акция растет на 4%.

Во-вторых, основным триггером для «экологов» продолжает оставаться возможная победа Джо Байдена на президентских выборах. Это, по мнению многих экспертов, может приблизить срок легализации «растений» в США на федеральном уровне. Если это произойдет, рынок может переставить текущие уровни.

Большой риск для «экологов» заключается в потенциальной победе действующего президента. Однако, на мой взгляд, существенно это на ситуацию не повлияет – никуда лигалайз от Америки не денется.

Продолжаю публиковать обзор по «экологическому» сектору Канады.

Сегодня поговорим о Tilray (TLRY US), которая, на мой взгляд, является одной из наиболее перспективных историй в отрасли.

Основные триггеры. • Занимает прочные позиции на рынке медицинского каннабиса США. Ключевая специализация компании – медицинский каннабис, поэтому продукция Tilray уже широко представлена на рынке США. • Широко развит высокомаржинальный экспорт. Tilray активно работает по экспортным направлениям и имеет производственные мощности (теплицы) на территории других стран. Это, прежде всего Аргентина, Австралия, Чили, Хорватия, Кипр, Чехия, Германия, Новая Зеландия, Великобритания, США и Южная Африка. • Сильный финансовый отчет за последний квартал. Компания неплохо поработала во 2 квартале 2020 г. Так, выручка увеличилась почти на 10% в годовом выражении. Рост, главным образом, достигнут благодаря развитию экспорта, а также внедрению сервиса по доставке «до порога», что было актуально в разгар пандемии. Все это позволит, по оценкам руководства, в 4 календарном квартале 2020 г. вывести EBITDA в положительную зону. • Выглядит недооцененной. Учитывая рост финансовых показателей, акции Tilray сегодня торгуются с дисконтом по сравнению с остальными компаниями сектора. Так, дисконт по P/S по отношению к среднеотраслевому составляет почти 107%!

Интересная компания, хотя и не такая крупная по объему выручки, как Aphria или Canopy Growth. Тем не менее, в случае возвращения у инвесторов интереса к сектору имеет, на мой взгляд, все шансы на неплохой рост.

Сегодня на очереди – недавний лидер сектора по выручке, компания Canopy Growth (CGC US). Данная компания также является одним из моих top-picks.

Основные триггеры. • Один из крупнейших игроков на рынке. Несмотря на то, что Aphria сегодня является крупнейшей компанией в секторе по объему выручки, Canopy отстает незначительно и является вторым по величине канадским производителем «экологической» продукции. Этот фактор представляется важным в случае легализации в США – крупным компаниями будет легче завоевать новый рынок немедицинского каннабиса. • Синергия с Constellation Brands. Последней принадлежит около 40% акций Canopy. Компания делает на основе продукции CGC напитки и другие продукты, пользующиеся большим спросом. Это – дополнительный фактор роста Canopy после легализации в США. • Заметное присутствие на экспортных рынках. Данный фактор напрямую влияет на рентабельность, поскольку цены на «растения» медицинского назначения за пределами Канады существенно выше. Canopy присутствует на рынках Германии, Австралии, Бразилии, Дании, Чили, Ямайки и Испании. • Устойчивое финансовое положение. Несмотря на то, что Canopy пока генерирует убытки, принося эффективность в жертву масштабу, ее финансовое состояние я бы охарактеризовал как устойчивое. На балансе компании «лежит» порядка $1,5 млрд, которые могут пригодиться как для «поддержания штанов» во время кризиса, так и для развития.

Акции Canopy – одни из наиболее ликвидных в секторе. На мой взгляд, в случае продолжения оживления отрасли, они имеют хорошие шансы на опережающий рост.

Интерес к отрасли всколыхнули приближающиеся выборы в США. Вероятная победа Джо Байдена может приблизить легализацию «растений» в США на федеральном уровне.

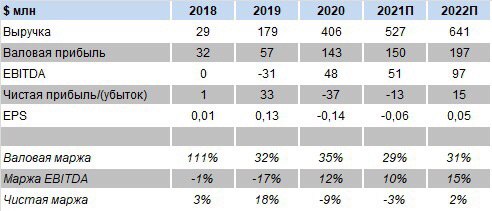

На прошлой неделе был опубликован общий материал. Теперь поговорим о персоналиях, и сегодня у нас новый лидер сектора. Встречайте – крупнейший игрок по выручке компания Aphria (APHA US), один из моих top-picks.

Основные триггеры. • Размер имеет значение. На сегодняшний день Aphria является самым крупным производителем каннабиса среди канадских компаний. Выручка по итогам 2020 г. может составить порядка $575 млн. У ближайшего преследователя и недавнего лидера Canopy Growth – $524 млн. • Фокус на рынок США. Главным отличием от других производителей является ориентация Aphria на рынок США. Компания продает в Америке медицинский каннабис, широко присутствует на этом рынке, и в случае легализации у нее уже подготовлен плацдарм для расширения работы. • Чистая прибыль уже в 2022 г. Aphria в 2022 г. может выйти на прибыльный уровень по EBITDA и чистой прибыли. В 4 квартале 2020 фискального года компания, правда, уже показала чистую прибыль, однако это было вызвано не успехами в бизнесе, а единовременными факторами (в данном случае переоценка активов). В 2022 г. компания может получить рентабельность по EBITDA на уровне 15%, а по чистой прибыль – около 2,5%. Это сравнительно неплохие показатели. Также отметил бы отсутствие у компании долговой нагрузки.

• Акции торгуются дешевле, чем сектор в среднем. Бумаги «растениеводов» имеет смысл сравнивать лишь по мультипликатору P/S, поскольку, в основном, EBITDA и чистая прибыль находятся у них в отрицательной зоне и применение EV/EBITDA P/E не имеет экономического смысла. Так вот, по P/S акции Aphria торгуются с существенным дисконтом к среднеотраслевому показателю. Дисконт составляет около 48%.

На мой взгляд, в случае победы Байдена и дальнейшей легализации акции Aphria – одни из главных кандидатов на хороший рост. Уже 15 октября компания представит отчет о финансовых показателях за 1 квартал 2021 финансового года. Любопытно будет взглянуть на цифры.

Во многих штатах каннабис продается свободно. Однако, пока легализация не принята на федеральном уровне, «экологи» Канады не могут ввозить свою продукцию в США, этот рынок для них закрыт.

Какие в целом триггеры и риски у канадского сектора?

Триггеры: • Победа Байдена и приближение легализации в США – ключевой триггер; • Выстроенная инфраструктура, высокие производственные мощности; • Развитие экспортных направлений, где маржинальность больше вследствие более высоких цен; • Большой потенциал американского рынка в связи с высоким интересов больших компаний (Coca-Cola) к сегменту CBD, экстракта конопли без психотропного воздействия, который можно добавлять в напитки и продукты питания; • Низкая чувствительность сектора к проблемам, связанным с COVID-19.

Риски: • Зарегулированность и бюрократия в Канаде, что крайне мешает развитию; • Потенциально высокая конкуренция в США.

Что касается глобального рынка, то, по некоторым прогнозам, он может расти в среднем на 60% в год. Уже к концу 2021 г. легальный рынок может достичь $30 млрд. А к 2027 г., по оценкам Grand View Research, $76,3 млрд. Драйверами повышения продаж в первую очередь станут продажи лекарств с добавлением CBD (экстракт конопли без психотропного воздействия) и продуктов питания.

Продукты с добавлением CBD – эта тема может стать отдельным драйвером роста. Кратный рост может произойти за счет интереса крупных корпораций к таким пищевым продуктам и лекарствам. В линейку своей продукции, по слухам, эти продукты готова будет включить даже Coca-Cola.

Теперь краткий комментарий по рискам. Ключевой из них – регуляторные коллизии в Канаде. Канадские законы позволяют каждому гражданину выращивать по 4 куста для личных нужд. Но никто не может следить за тем, что они будут употребляться лично гражданином, а не будут проданы на нелегальном рынке.

Демпинг со стороны таких продавцов мешает крупным компаниям продавать свои товары и вынуждает их сокращать свои прибыли. И это – большая проблема. Поэтому легализация в США может стать глотком свежего воздуха для канадских компаний.

Более того, климатические условия на основной части территории Канады не подходят для выращивания «растений». В США – другое дело. На сегодняшний день для производства масла и волокна из конопли идеально подходят открытые пространства в штатах северных равнин Висконсин, Миннесота, Монтана, Северная Дакота и прилегающих районах Канады.

Стоит ожидать долгосрочного роста акций в течение предстоящих лет. Оценить их можно за счет наблюдавшегося с начала года роста спроса на их товар. Многие магазины по продаже конопли и ее продуктов смогли получить статус жизненно важных предприятий, наравне с аптеками. Хотя многие магазины были в это время закрыты. Любые попытки властей закрыть их, наравне с розничными точками реализации, вызывали общественный резонанс, так что руководство городов было вынуждено оставить двери этих новых аптек открытыми во время пандемии.

В последнее время начинает постепенно оживать сектор канадских «экологов», который, на мой взгляд, является незаслуженно забытым.

Логика понятна: на носу выборы в США и, в случае победы демократа Байдена, растет вероятность скорой легализации «зеленой продукции» на федеральном уровне. Тем более, пока рейтинг Байдена немного выше, чем у действующего президента.

Решил освежить данные как в целом по сектору, так и по отдельным компаниям.

Сегодняшний пост будет посвящен обзору отрасли и последних событий в ней. Далее в течение нескольких дней буду выкладывать материалы, посвященные отдельным компаниям.

Из рассмотренных мною компаний выделю несколько, как возможные топ-пики: – Aphria (APHA US). Ориентирована на американский рынок. Недавно стала крупнейшей в секторе, опередив Canopy. Выглядит весьма недооцененной на фоне остальных компаний. – Canopy Growth (CGC US). Вторая по выручке компания сектора. Остается в числе лидеров. – Tilray (TLRY US). Показала неплохую отчетность за последний квартал. Одна из наиболее недооцененных по P/S.

Это на 25% выше мартовского минимума, и в целом – достаточно неплохой результат. Компании-производители релаксирующих препаратов продолжают пока оставаться под давлением. Большинство компаний отрасли пока не показали существенного отскока после просадки в разгар пандемии.

В период коронавирусного кризиса мы были осторожны и не держали 100% в отраслевых целевых активах. Это позволило избежать существенного снижения цен сертификата, он был поддержан аллокацией в еврооблигациях, которая составляла около 50%. Многие бонды показали неплохой рост на 15-20% с учетом купонного дохода.

На днях фиксировал по ним прибыль и одновременно увеличивал долю «экологов» примерно до 60%. Движение там может начаться в любой момент. В частности, HEXO (HEXO US) вчера показал рост на 6%.

Готовлю расширенное исследование по сектору, которое, скорее всего, опубликую на следующей неделе.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Вчера обратил внимание на хороший дружный рост экологически-релаксирующего антипандемийного сектора. К вечеру рост усилился.

Судя по всему, сектор решил переставить уровень. Очень ждем-с.

Если желания вникать, какую именно бумагу стоит брать, нет, обратите внимание на сертификат. С марта 2020 сертификат вырос на 32% и, надеюсь, скоро пробьет вверх докризисные уровни.