Стоимость сертификата находится около своих максимумов на уровне 102,41%. Напомню, что днем ранее сертификат достиг исторического максимума на уровне 102,56%. Некоторое снижение произошло из-за бондов Us Steel (подробно освещал новости по компании в канале чуть ранее). Здесь, повторюсь, угрозы для держателей долгов не вижу. А некоторый «откат» от максимумов может позволит купить сертификат подешевле перед периодом праздников и низкой активности.

Самое важно в данном сертификате следующее: купонные выплаты по еврооблигациям никто не отменял в выходные дни!

Купонный доход накапливается каждый день в сертификате. Можно сказать “солдат спит, а служба идет”. В праздники, выходные мы все отдыхаем, а сертификат работает. Если перейти к цифрам, ежедневный купонный доход сертификата около 5% годовых в долларах.

Наряду с постоянно капающем купонным доходом, мы отрабатываем идеи ценового роста. Вот примеры. Еврооблигации Gamestop, которые выросли с 96% до 99% меньше чем за неделю. Ранее Украинские – рост с 90% до 96%. Тот же US Steel покупался по 83,68% и сейчас находится в положительной переоценке на 5,4% по цене 88,24%.

Те, кто вложился в сертификат на старте в начале октября, уже заработали 2,41% – примерно 11% годовых в долларах! Т.е. 241 доллар на каждые 10 000 вложенных. Очень даже хорошо!

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на , mail@bitkogan.com, +79055829895.

На прошлой неделе стало известно, что группа ФЕСКО, основным активом которой является компания, выиграла аукцион по продаже пакета в 25% плюс одна акция железнодорожного оператора «Русская тройка».

Почему это важно?

Во-первых, ФЕСКО уже владела 75% акций «Русской тройки». Полная консолидация оператора даст возможность на 100% использовать парк фитинговых платформ для контейнеров (ключевой сегмент бизнеса ФЕСКО). Это, в свою очередь, позволит занять более выгодную позицию на рынке, увеличить грузопоток. Следовательно, это событие может самым благоприятным образом отразиться на финансовых показателях ФЕСКО. Парк «Русской тройки» составляет порядка 1,7 тыс. платформ.

Во-вторых, консолидация важных активов может быть косвенным признаком того, что компания готовится к большой сделке по слиянию. Проще говоря, готовит себя к продаже. Подчеркну, это далеко не факт, а просто предположение.

Напомню, что компанией активно интересуются крупный мировой портовый оператор DP World и ряд других инвесторов. В 2017 г. DP World уже проявлял предметный интерес к сделке, и тогда ФЕСКО была оценена в 14 руб. за акцию, что на 50% превышает текущие котировки.

Ни в коем случае не считаю, что потенциал исчерпан. По-прежнему вижу цели, о которых писал – значительно выше 10 рублей за акцию. Большей частью остаюсь в позиции.

Однако опыт в инвестировании говорит о том, что когда срабатывает идея, и в бумаге начинается вертикальный рост – может последовать техническая коррекция. Поэтому часть прибыли в таком случае следует «отложить» на брокерском счету.

Если бумага опустится ниже отметки в 9 рублей за акцию, вполне возможно, снова ее куплю.

С начала недели рост составил уже около 18%. Рад, что не ошибся! По всей видимости, интерес инвесторов к данному активу подогревается растущей вероятностью сделки по поглощению.

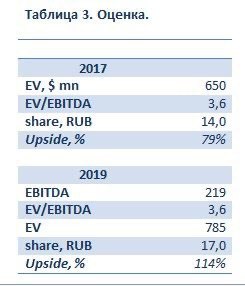

Напомню, что речь может идти об интересе со стороны крупнейшего портового оператора из ОАЭ компании DP World. В свое время, а именно в 2017 г., арабы уже проявляли предметный интерес к «ДВМП». Тогда компанию оценивали в $650 млн, что соответствовало значению мультипликатора EV/EBITDA на уровне 3,6.

С тех пор, как говорится, «утекло немало воды», и, на мой взгляд, компания стала дороже. Основная причина – оздоровление бизнеса и снижение долга. Вместе с тем, если подойти консервативно и применить тот же мультипликатор к прогнозной EBITDA за 2019 г. (около $220 млн), то компания может быть оценена в $785 млн или порядка 17 руб. за акцию.

Оценка компании Fesh.me

Не претендую на истину в последней инстанции. Все эти умозаключения – мое субъективное мнение, не более того. Тем не менее, бумага растет, и растет вполне бодро. Напоминаю, что включил акции «ДВМП» в один из портфелей сервиса Bidkogan.

Продавать буду постепенно, по мере дальнейшего возможного роста. Окончательный таргет пока для себя не определил. Продолжаю наблюдение…

Пару дней назад писал о российской компании «ДВМП» (FESH RX), которая привлекла мое внимание. С тех пор бумага выросла на 5-6%. Рад, что не ошибся, и котировки показали увеличение на таком коротком горизонте.

Вместе с тем, полагаю, что рост в этой истории далеко не исчерпан. Еще раз перечислю ключевые триггеры:

1) Возможная покупка компании большим стратегом. В СМИ упоминаются такие компании, как DP World (крупнейший мировой портовый оператор из ОАЭ) и корпорация Ростех. Основная интрига здесь – оценка, по которой пройдет возможная сделка. В прошлом посте про «ДВМП» писал, что ожидаю премию к рынку на уровне 80-115%.

2) «ДВМП» за последнее время существенно улучшила свое финансовое состояние. Продан ряд непрофильных активов (в их числе недавно анонсированная продажа бизнеса по перевозке зерна), улучшается рентабельность, снижена долговая нагрузка.

3) «ДВМП» полностью рассчиталась с держателями рублевых облигаций серий БО-01 и БО-02. Компания имела просроченные выплаты, но сейчас, по данным СМИ, со всеми инвесторами произведен расчет.

На мой взгляд, на рынке, который мы имеем сейчас, акции «ДВМП» – это отличная идея. Компания устранила трудности с операционной деятельностью, закрыла вопросы с долгом, не исключена сделка по продаже крупного пакета стратегу.

Думаю, здесь все только начинается, хотя и о рисках забывать нельзя. Между тем, есть еще некоторые обстоятельства, добавляющие вистов «ДВМП». Напишу о них позднее. А пока продолжаем следить за бумагой. Кстати, включил акции FESH в один из портфелей сервиса Bidkogan. Так что все по-честному!

Рынок сегодня – это поиск новых возможностей, в основном, среди корпоративных историй. Зачастую эти возможности неочевидные, еще чаще – сопряжены с высоким риском. Подробнейшим образом разбирали подобные кейсы на недавнем вебинаре. Сегодня мы ищем их, по большей части, на американском рынке. Однако и у нас, в России, есть, на что посмотреть.

С некоторых пор слежу за компанией ФЕСКО, более известной как «Дальневосточное морское пароходство» (FESH RX). За последние годы компания несколько изменила бизнес-модель, что привело к увеличению финансовых показателей. Улучшилась и ситуация с долговой нагрузкой. И, наконец, самое важное – есть вероятность того, что в акционерный капитал ФЕСКО войдет крупный стратег.

Но обо всем по порядку.

Оздоровление бизнеса и рост финансовых показателей. Начиная примерно с конца 2017 г. «ДВМП» полностью сосредоточились на ключевом сегменте бизнеса – интермодальных перевозках контейнеров – , отказавшись от перевозок в полувагонах (слишком волатильный рынок).

Как показала практика, это был очень важный, а, главное, верный и своевременный шаг. В результате, в 2018 г. выручка компании в годовом выражении увеличилась на 21%. По итогам 2019 г. ожидается дальнейший рост выручки (порядка 4-5%), однако я бы обращал внимание, скорее, на EBITDA и рентабельность.

EBITDA год к году может увеличиться на 25-27% до $220 млн, а рентабельность – составить около 23% по сравнению с 19% в 2018 г. Снижение чистой прибыли на 17% в годовом выражении объясняется убытком по курсовым разницам в 1 полугодии.

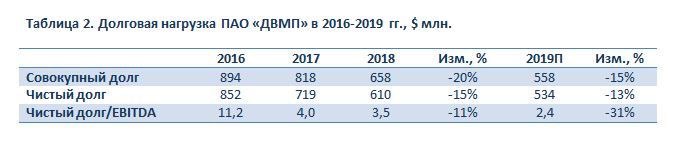

Финансовые показатели ПАО ДВМП в 2016-2019 гг.

Существенное улучшение ситуации с долгом. В последние годы «ДВМП» провела очень серьезную работу по снижению долговой нагрузки. Если в 2016 г. отношение чистого долга к EBITDA было на критичном уровне (около 11х), то сейчас ситуация резко изменилась. По итогам 1 полугодия 2019 г. коэффициент составил порядка 2,4, что можно считать вполне комфортным уровнем.

Кроме того, на днях стало известно о том, что ФЕСКО собирается продать еще один непрофильный актив – компанию «Трансгрейн», управляющую бизнесом по перевозке зерна. Позитивно смотрю на потенциальную сделку: вырученные благодаря ей $30-50 млн можно будет использовать для дальнейшего снижения долговой нагрузки.

Долговая нагрузка ПАО ДВМП в 2016-2019 гг.

Возможная сделка по поглощению компании. Основной актив «ДВМП» – Владивостокский морской торговый порт (ВМПТ). Стратегический актив, которым в настоящее время владеют братья Магомедовы. Не исключаю, что ситуация поменяется уже в обозримом будущем.

Государство стремится контролировать стратегические объекты, поэтому приход госкомпании либо большого стратега в партнерстве с государством, по моему мнению, – дело времени.

Кто может стать покупателем? 1) DP World в сотрудничестве с РФПИ (DP проявлял предметный интерес ранее, в 2017 г., и сейчас, по некоторым данным, компания активизировалась); 2) корпорация Ростех; 3) крупные предприниматели, приближенные к власти. Оценка компании. В 2017 г. DP World оценила «ДВМП» в $650 млн, что соответствует мультипликатору EV/EBITDA около 3,5х (по EBITDA за 2017 г.) или 14 руб. за акцию. В 2019 г., по моим прогнозам, EBITDA компании составит около $220 млн. Если оценить «ДВМП» по мультипликатору 2017 г., то стоимость компании может составить порядка $785 млн или около 17 рублей за акцию.

Не берусь утверждать, что сделка, кто бы ни был покупателем, пройдет по такой оценке. Это просто мое предположение, основанное на данных компании и прогнозах. Речь может идти о покупке около 94% компании. Таким образом, высока вероятность, что, сосредоточив у себя 95% акций, основной акционер сделает обязательную оферту миноритариям.

Возможная цена оферты? Тут тоже некоторая интрига. По закону об АО, это может быть либо средневзвешенная рыночная цена за последние полгода (к настоящему моменту – около 6,2 руб.), либо цена последней сделки по покупке крупного пакета акций. Причем, закон предусматривает выбор наибольшей цены из двух вариантов. В нашем случае и по нашим предположениям, она может составить 14-17 руб. за акцию, если сделка с DP или другим крупным стратегом пройдет по этой оценке. Это на 80-120% выше текущих котировок.

Риски и вывод. На мой взгляд, «ДВМП» может быть весьма интересной спекулятивной историей на российским рынке акций. Основной триггер – возможная покупка крупным стратегическим инвестором и последующая оферта миноритариям. Потенциальная доходность по данной инвестиции может превысить 100%.

Вместе с тем, нельзя забывать и о рисках. Во-первых, нельзя исключать того, что согласование сделки затянется. Во-вторых, акции FESH не очень ликвидны в стакане на случай, если инвестор захочет от них избавиться. В-третьих, не стоит сбрасывать со счетов и тот факт, что оценка компании во время сделки может быть ниже наших с вами ожиданий и прогнозов.

Еще больше новостей вы можете увидеть в нашем блоге

Интересное кино: сперва мы создаем усилиями государства и центробанка условия, когда размещение акционерного капитала становится не шибко выгодным. А потом разводим руками и говорим: зачем нужно акционерное финансирование, гораздо лучше и дешевле – долговое (долевому мы предпочитаем долговое).

Посмотрим на нашего ближайшего соседа, Украину. Что сделали украинцы? Они взяли по сквизам, за копейки, выкупили своих миноритариев, и провели делистинг акций (особенно баловались этим структуры господина Ахметова). Сегодня инвесторы, возможно, и хотели бы инвестировать в украинские ценные бумаги, но их просто нет. По сути, фондовый рынок уничтожен. А потом удивляются: почему в нас не вкладывают? А вкладывать-то во что? Только private placement, только частные размещения, да и то под большим вопросом.

Вернёмся к нашим реалиям. Что произошло? Запредельные риски инвестирования в российские ценные бумаги, поскольку инвестклимат оставляет желать лучшего. Понимание, что акция – не акция в классической форме, а, скорее, права на акцию. Поясню. Акция обладает разными свойствами: правом на управление, на получение дивидендов, на участие в избрании органов управления, правом на ликвидационную стоимость и т.д. У нас реализуется от силы 1,5 из них. Потому у нас акции можно считать не акциями, а правами на них. Если все будет хорошо – заплатят дивиденды, они будут расти. Если все будет плохо, выяснится, что есть другие акционеры, более «достойные» нежели первые.

Что мы имеем? Сперва создали не особо приятный инвестклимат, создали значительные риски в экономике. А теперь ещё и ЦБ установил такие нормы резервирования, по которым любое кредитование под залог акций, особенно второго эшелона, это по сути беззалоговое кредитование. Если акции не могут быть предметом залога, кому они нужны?

Не располагающий к инвестированию деловой климат, высочайшие риски и акции, которые по сути являются опционами, и подтверждение этого факта нормативами ЦБ (невозможность использовать акции в качестве обеспечения), привели к низким ценам на акции. И к тому, что покупают их исключительно в расчете на высокий дивидендный поток.

Если мы хотим, чтобы наши акции опять были достаточно дороги и наш фондовый рынок улетел бы наверх на 100-200% (что теоретически возможно, исходя из коэффициентов), нам нужно: – улучшить деловой климат :wink:; – начать менять нормативы ЦБ, потихоньку меняя 100% резервирование под залог ценных бумаг на более гуманное.

Возможность использования стоимости акционерного капитала как инструмента залога – это появление из «ниоткуда» колоссального рычага для развития экономики. Или мы предпочитаем об этом не думать?

Читаю новость о том, что управляющие в едином порыве сократили долю наличных средств в инвестпортфелях, и вспоминаю свою воскресную заметку про консенсус.

Вроде бы, логично – все говорит в пользу оптимистичной позиции. Рынки сильны. Идет сплошной RISK ON. Ликвидности много. Любая просадка рынка бодренько выкупается. Управляющие увеличивают долю в ценных бумагах, особенно на развивающихся рынках. Тотальное «ура и дамы чепчики бросают!».

Что не так? Почему я ворчу? Просто консенсус не люблю. Настораживает.

Много вопросов по компании Kratos Defense (KTOS US).

Не так давно покупал их акции на новостях об атаке дронов на мощности Saudi Aramco. Предполагал, что на хайпе котировки будут расти, ведь компания специализируется на производстве беспилотников. Скажу честно – пока инвестиция себя не оправдывает. Вместе с тем, этот пример достаточно показателен, и может послужить хорошим уроком. Открытие позиции по Kratos – чистой воды эмоциональная покупка. Прогремела новость про дроны, и я посчитал логичным спекульнуть. Однако потом «что-то пошло не так». Вместе с тем, несмотря на то, что на коротком временном горизонте идея не сработала, полагаю, что она еще себя покажет. Оборонный бюджет США растет, заказы у компании есть, потребность в продукции (прежде всего, беспилотниках) в мире существует и немалая, финансовые показатели растут. Поэтому пока остаюсь в бумаге.

Тут мы подходим к еще одному интересному вопросу, который очень часто задают читатели. Что делать в такой ситуации? Сидеть и ждать роста? Или закрывать позицию и искать на рынке новые точки роста? На самом деле, каждый для себя отвечает на этот вопрос сам, поскольку ответ зависит от множества обстоятельств. Поэтому я сужу «со своей колокольни».

Есть несколько обстоятельств, которые удерживают меня от закрытия позиции. Во-первых, доля Kratos в портфеле небольшая и несущественно влияет на общий performance. Во-вторых, как сказал выше, верю, что бизнес компании будет расти. В-третьих, у Kratos нет проблем с долгом.

Сегодня, после закрытия рынка, Kratos опубликует финансовую отчетность за 3 квартал. В квартальном выражении прогнозы аналитиков не такие уж радужные. В частности, ожидается снижение выручки, EBITDA и чистой прибыли. На этом фоне котировки вчера ощутимо просели.

Посмотрим, какой компания представит отчет; возможно, появится новая пища для размышлений. Пока выводов не делаем, так как доверяем фактам, а не слухам и домыслам.

Во время выступления на конференции меня посетили очень интересные мысли. Может, морской бриз навеял? Или же ряд толковых статей вполне себе неглупых ребят

Интересная получается картинка маслом.

Как известно всем пионерам и пенсионерам, дефицит бюджета США вырос в этом году до $984 млрд, это 4,6% от ВВП.

Для информации: в прошлом году дефицит был 3,8% от ВВП, что говорит о “пирамиде” в госрасходах США. Для снижения расходов по обслуживанию растущего долга, нужно снова снижать ставочку, как это делают в Японии и ЕС. При этом, в экономике может наступить очень тонкий момент. Если ставку снизить, то возрастут инфляционные риски; с ростом цен создается дополнительный спрос на деньги.

На мой взгляд, ФРС придется держать ставку на низких уровнях и осторожно, скажем так, «порционно», предоставлять ликвидность, по возможности проявляя гибкость.

Отсюда следует, что такое лавирование на тонком денежном рынке чревато нехваткой ликвидности. И при малейшем шоке рыночные ставки могут еще очень весело полетать.

В качестве триггера для всплесков спроса на ликвидность могут выступить любые события. Прежде всего, из области геополитики.

Мир непредсказуем. И события, которые приведут к необходимости значительного и экстренного роста госрасходов США, вполне могут произойти. В конце концов, noblesse oblige. Хочешь быть супердержавой – изволь …

Однако эти события могут достаточно резко сдвинуть баланс денежного рынка.

Или, по какой-либо причине, может случиться рост цен на нефть, что создаст инфляцию предложения.

Не так важно, что произойдет. Триггеров для взрывного спроса на ликвидность может быть много. Не стоит забывать, что в 2020 году выборы, а это также рост бюджетных расходов.

Ситуация с ликвидностью может стать спусковым крючком следующего финансового кризиса и, на этот раз, инструментов для сдерживания меньше, чем в 2008 году. Гораздо меньше.

Посудите сами. Долг США растет со скоростью примерно $1 триллион в год. В случае снижения ставок проблемы с его обслуживанием нет. Что будет в случае, если инфляция начнет расти?

Cегодня все понятно – все средства с рынка выжирает Минфин США, выпуская все новые и новые UST, что и сдерживает рост инфляции.

Месяц назад довыпускались – получили мини кризис ликвидности. Сейчас вынуждены вливать в рынок порядка $120 миллиардов в день!!

Но и этого скоро может стать недостаточно. Монстр требует все больше и больше.

В будущем нас ждут веселые времена. Не сразу, не в моменте. Пока что ликвидность идет на рынки и разгоняет их.

Однако в том, что они настанут, я не сомневаюсь.

Короткий комментарий по отчетности Netflix (NFLX US), тем более, что в свое время уделял достаточно много внимания этой бумаге.

Цифры вышли достаточно сильные, причем EPS существенно выше рыночных оценок: $1,47 против $1,05.

На что обратить внимание из позитивных факторов? Во-первых, выросло количество платных подписок: на 6,77 млн, что очень близко к прогнозу в 6,8 млн. Это, в том числе, произошло благодаря запуску нескольких новых популярных шоу и сериалов. Во-вторых, компания сообщила, что ожидает увеличения операционной маржи по итогам 2019 г. до 13% (в 2018 г. – 10%) с последующим ростом в 2020 г.

Вместе с тем, не все так хорошо. Компании предстоит выдержать непростую конкуренцию с Walt Disney (DIS US) и Apple (AAPL US), которые запускают свои стриминговые сервисы в ноябре. Этот фактор может оказать отрицательное влияние на динамику подписок у Netflix. Причем, конкуренты демпингуют по цене: если у Netflix самая популярная подписка стоит около $13 долларов, то у Disney и Apple – значительно ниже.

Какие выводы? Сегодня на пре-маркете бумага показала сильный рост, что вполне логично, учитывая превышение прогноза по чистой прибыли EPS. Инвесторы, как правило, чутко реагирует на эти вещи.

Попробовать поспекулировать? Считаю это довольно рискованным. Рынок прекрасно понимает, что в 4 квартале компании придется туговато. Отложил бы покупку Netflix до лучших времен, особенно учитывая тот факт, что компания даже после падения последних месяцев выглядит достаточно дорого по сравнению с тем же Walt Disney.

А вот что касается еврооблигаций Netflix, то здесь может быть интересно. Достаточно надежная компания сегодня предлагает целый спектр бондов. Я бы обратил внимание на бумагу с погашением в 2028 г. и купоном 4,875%, которая сегодня предлагает доходность на уровне 4,2-4,3%. Полагаю, это неплохая идея для консервативной стратегии.

Неоднократно обращал внимание, что американские производители вооружений, на фоне конфликта в Ормузском проливе, могут быть для нас весьма интересны.

Сегодня хочу обратить внимание на KRATOS Defense & Security Solutions (KTOS US). Это относительно небольшая оборонная компания – правительственный подрядчик среднего звена.

Кстати, в сервисе Bidkogan (подписаться @bidkoganbot) мы уже упоминали ее и покупали в один из портфелей. Детальнееhttps://t.me/bitkogan/4302

Бизнес компании состоит из двух сегментов: «Беспилотные системы» и «Правительственные решения», обслуживаемые шестью подразделениями – Службой обороны и поддержки ракет, Микроволновой электроникой, Модульными системами, Общественной безопасностью, Техникой и обучением и Беспилотными системами. Как видите, достаточно передовые оборонные направления.

Когда мы говорим об устройствах пятого поколения, они не только разрабатывают шестое – оно уже летает.

Так как KRATOS является правительственным подрядчиком, компания так же, как и большинство предприятий оборонной промышленности, выигрывает от увеличения военных бюджетов США. Это не замедлило отразиться на потоке заказов компании, которые во втором квартале 2019 достигли $188,1 млн. Как результат, компания показала достаточно сильные финансовые результаты. Выручка составила $187,9 млн и выросла на 24,3% относительно результатов отчётного периода прошлого года. Скорректированная EBITDA за второй квартал выросла на 10,2%, составив $19,2 млн — это на 58,7% выше показателя отчётного периода прошлого года.

В текущих условиях, после беспилотных атак на Саудовскую Аравию, Kratos может ожидать дополнительный приток заказов. Как подтверждение этому, появилась информация о том, что Kratos Defense & Security Solutions совместно с US Air Force Research Laboratory продвигает на рынок вооружений перспективный ударный беспилотник XQ-58A Valkyrie. Есть планы до конца месяца заключить контракт с министерством обороны США на разработку и адаптацию этого дрона.

Это событие может стать существенным стимулом для роста акций.

Что ж, решение ЕЦБ практически полностью совпало с нашими ожиданиями с одной лишь разницей: выкупать активы будут не на 30, а на 20 млрд евро в месяц.

Марио Драги напоследок решил не преподносить сюрпризы. Да и не солидно как-то в его-то возрасте.

Реакция рынка была также определена верно: нейтрально-позитивная. Американский фьючерс открылся в незначительном плюсе: +0,3%. Евро в моменте ушел вниз аж до 1,093, но потом вернулся к уровню 1,10.

Зато ЕЦБ не ухудшил прогнозы по ВВП и инфляции Еврозоны. Реакцией на это стал рост золота: около 16-00 (МСК) цена достигала $1525 за унцию. Рад, что не ошибся, увеличив долю Barrick Gold в одном из портфелей нового сервиса . Сегодня бумага прибавляет около 3,7%.

Теперь ждем, чем ответит на это ФРС во главе с Джереми Пауэллом на следующей неделе. Не так просто угадать поведение осторожного главы американского регулятора, учитывая колоссальное давление и громогласные проклятия, извергающиеся из Овального кабинета, однако несколько позже мы все же попытаемся это сделать.

В свое время писал о некоторых интересных еврооблигациях, которые и сам активно покупал.

С тех пор многие из них неплохо выросли в цене, чему я, безусловно, очень рад. Бонды US Steel с мая (когда я впервые упоминал об этом) выросли на 5-6 фигур. Доходность при этом с 9,5% снизилась до 8%. Облигации с погашением в 2026 г. компании Western Digital с января прибавили аж 17 пунктов!

Можно еще привести пример производителя золота Petropavlovsk, о котором писал давно и достаточно много. Его облигации с погашением в ноябре 2022 г. выросли с начала года с 78 до 99,5 от номинала (доходность упала с 16% до 8,3% годовых).

Этот рост не случаен, тут четко прослеживается определенная тенденция. На фоне роста волатильности и неопределенности, на таком спекулятивном рынке неуклонно снижались доходности US Treasuries. А это, фактически, эталон надежности. Доходность 10-леток, например, упала с 2,85% в декабре 2018 г. до 1,5% на текущий момент.

Инвесторы в подобных условиях бегут от риска и перекладываются не только в «трежеря», которые дают все меньше и меньше доходности, но и в недооцененные качественные корпоративные облигации. Как раз такие, как US Steel, WDC и Petropavlovsk. Так что расчет тут был абсолютно логичным.

Однако теперь появляется вопрос – что дальше? Есть ощущение, что предел падения доходности UST, если не найден, то уже близко. А это значит – надо внимательно следить за рынком инструментов с фиксированной доходностью, и, наверное, где-то уже фиксировать прибыль.

В свете разгоревшейся с новой силой торгово-валютной войной между США и Китаем хотел бы привести пару интересных цифр. Это к вопросу о том, кто выйдет победителем из противостояния и договорятся в итоге или нет.

Возьмем, к примеру, Apple (AAPLE US). В представлении не нуждается. На текущий момент на балансе компании скопилось около $210 млрд наличными, а капитализация составляет около $875 млрд. Я уж молчу, что за весь этот кэш можно купить одним махом «Роснефть», «ГАЗПРОМ», «Транснефть», «Газпромнефть», ВТБ, «Аэрофлот».

Что касается капитализации, то одна только Apple «покрывает» стоимость трех крупнейших китайских компаний: Alibaba, Industrial & Commercial Bank of China (ICBC) и Agricultural Bank of China. Кто обычно побеждает в экономических войнах? Правильно, тот, у кого больше денег. А также тот, у кого больше возможностей быстрого привлечения средств.

Хороший повод ответить на вопросы читателей по Mastercard

(MA US): компания неплохо отчиталась по второму кварталу 2019 г.

Что имеем в сухом остатке? Выручка, очищенная от внутренних

операций, выросла на 12% до $4,1 млрд против $3,7 млрд годом ранее. Неаудированная

чистая прибыль увеличилась на 11% до $1,9 млрд, что составляет $1,89 на акцию.

Результаты оказались лучше ожиданий рынка. Причины:

увеличение числа транзакций и трансграничных переводов, и рост глобальной

экспансии компании. Дело в том, что часть прибыли принесли ряд поглощений и

партнёрств. При этом компания открыта для дальнейших приобретений. Внесло свой

вклад снижение налоговой ставки с 18,8% в прошлом году до 18,5% в текущем

периоде.

Тотальная миграция от кэша в безнал, внедрение различных

бесконтактных сервисов платежей как, например, Apple Card, Google pay и т.д., и

виртуальных карт, рост электронной коммерции и уход продавцов в онлайновый

формат делают своё дело; компания от этого однозначно выигрывает и будет

выигрывать в дальнейшем.

Бумаги Mastercard с начала года уже подорожали на 47%. Не

исключаю, что рост может продолжиться.

Достаточно часто мои уважаемые подписчики критикуют меня за

то, что уделяю мало внимания российскому фондовому рынку.

Я, дескать, все о буржуях да о буржуях; неужто трудно

написать, к примеру, о перспективах ТГК-88 или ОГК-199? Или моему

инвестбанкирскому сердцу ближе судьба ценных бумаг Боинга, нежели нашего

родного Газпрома?

Друзья! Хочу признаться: более горячего патриота,

продвигающего интересы российского фондового рынка, еще поискать нужно. В конце

концов, я был среди тех, кто этот рынок реально, своими руками, создавали. А уж

при виде акций Газпрома я вообще встаю, отдаю честь и исполняю Интернационал

В моем понимании патриот – это тот, кто прежде всего думает

об интересах своих клиентов и здравом смысле, а не мыслит лозунгами и догмами.

Работать на российском фондовом рынке – это, кроме обычных

рыночных рисков, принимать еще и риски наших замечательных законодателей, наших

заботливых к нуждам фондового рынка силовиков. Короче, это принимать иногда

очень странные и часто абсолютно алогичные риски нашей замечательной страны.

Вот классическая история. Объясните мне, неразумному, логику

действий наших законодателей, предложивших ограничить долю иностранцев в

значимых интернет ресурсах! Что, опасаемся тлетворного влияния иностранного

капитала на наши неокрепшие и несознательные души? Или думаем, что в нужный

момент возьмут супостаты, да и по указке Вашингтонского обкома отрубят у нас

интернет? Или, при доле своей более 20% в бизнесе интернет компании, выдадут

вражинам военные наши тайны? То есть, если их доля будет 19%, не посмеют

выдать? Но если 21%, точно все доложат про нас МИ 6 или Моссаду?

Рынок, так же, как и я, не понял этого юмора и ответил на

данную гениальную инициативу падением акций Яндекса.

А теперь вопрос в студию: вам все еще интересно, почему я не

спешу покупать российские ценные бумаги?

Поступил вопрос от читателя: что я думаю о перспективах

«Лукойла» с учетом действующей ныне программы buy back, то есть по обратному

выкупу акций с рынка?

Во-первых, это решение – не новость. Данная программа

действует с сентября 2018 г. и продолжится до конца 2022 г. С тех пор компания

выкупила около 5% своего уставного капитала и потратила на это почти $3 млрд.

Таким образом, текущая программа почти закончена, но следом, скорее всего,

последуют новые.

Во-вторых, не думаю, что buy back будет как-то значительно

отражаться на рыночных котировках. С сентября прошлого года цена акций

«Лукойла» на ММВБ стала дороже на 16%, практически в ногу с индексом, который

вырос примерно на 17%.

В-третьих, какую цель преследует компания? Очевидно,

улучшение дивидендной политики. Ведь это, в условиях сокращения количества

бумаг в обращении в результате buy back, позволит увеличить темп роста

дивидендов на акцию.

Что дальше? Учитывая исчезновение в РФ парадигмы роста

капитализации, не исключаю, что крупные частные компании будут постепенно

покидать фондовый рынок. В данном случае говорить об этом преждевременно, но

тенденция налицо.

Очень бы этого не хотелось. Надеюсь, что все это делается не

с целью ухода компании с фондового рынка. Более того, есть надежда, что

парадигма роста капитализации будет возрождаться в РФ.

Смотрим в будущее с очень осторожным оптимизмом. Хотя,

чего скрывать, довольно часто он сменяется не менее осторожным пессимизмом…

Отмечу несколько моментов. С одной стороны, существенное снижение темпов роста квартальной выручки год к году. В отчетном периоде этот показатель составил 11,6%, а в прошлом – 31%. Очевидно, на выручку оказало отрицательное влияние снижение цен на природный газ.

С другой стороны, чистая прибыль возросла более чем в два раза (по сравнению с аналогичным периодом прошлого года). Это произошло за счет так называемого one-off: на прибыль группы значительное влияние оказало признание в марте 2019 г. прибыли от продажи 10%-й доли участия в проекте «Арктик СПГ-2». Кроме того, положительную роль сыграли и курсовые разницы, принесшие «Новатэку» дополнительную прибыль.

В целом рынок воспринял отчет позитивно: бумаги Новатэка в моменте росли на 1,8%. Сегодня рост продолжается.

Всегда считал «Новатэк» интересной компанией. Возможно, сейчас есть хороший шанс для долгосрочного входа в бумагу. Если цена на газ начнет расти и если компания вернется к практике выплат щедрых дивидендов, скорее всего, увидим хороший рост котировок. Однако без этих драйверов идея пока выглядит слабовато.

В дополнение к предыдущей заметке насчет доходностей по ОФЗ. Специально утром еще раз проверил: за последние несколько дней цены на ОФЗ еще выросли. Таким образом можно смело сказать, что текущая доходность уже отражает снижение ставок не на 25, но на 50 bp.

Как и говорилось ранее, самое разумное – купить ОФЗ с максимально далеким сроком погашения. Они за последнюю неделю выросли в цене примерно на 1 процентный пункт.

Доходность по дальним ОФЗ сегодня порядка 7,5%, что, с учетом сложного процента, дает нам четко оценку снижения ставки на 50 bp. Доходность по бумагам с погашением через 5 лет – около 7-7,1%. По коротким (до 2 лет) – около 6,9%.

Рынок четко видит процентную ставку в районе 7% годовых.

Ну а далее… Посмотрим. Думаю, и до 6,5% рукой подать. А это значит, что дальние бумаги могут подрасти еще на 3-4%, а то и более.

Вопрос: какой будет в этот момент курс рубля? Возможно, он также будет ниже на 3%.