Суммарные потери ММК (MAGN RX) от увеличения налогового бремени составят около $215 млн в год. В эту сумму входят $200 млн от введенного акциза на жидкую сталь и 1 млрд руб. (около $15 млн) от роста НДПИ.

Кроме того, компания оценивает потери от введения экспортных пошлин (с 1 августа 2021 г.) примерно в $140-160 млн. Таким образом, суммарно компания может потерять около 10% от прогнозного показателя EBITDA на 2021 г.

На самом деле, новости, скорее, хорошие, чем плохие. Во-первых, наступила ясность по возможным недоимкам. Во-вторых, 10% от EBITDA – это не так уж много, особенно учитывая, что пошлины могут быть отменены с начала 2022 г. С учетом этого фактора, за счет роста налогов потери компании в 2022 г. могут снизиться до 6-7% от прогнозного EBITDA. В-третьих, ММК не планирует корректировать инвестпрограмму и дивидендную политику. Сейчас ММК выплачивает 100% от free cash flow при условии, что Net debt/EBITDA остается ниже 1,0х. Отметим, что данная ковенанта на текущий момент соблюдается, а 12-месячная дивидендная доходность по данным Bloomberg составляет около 12% годовых в рублях.

Акции ММК остаются наиболее дешевыми по мультипликаторам среди сталелитейных компаний РФ, а также одними из самых недооцененных в мире. Форвардный EV/EBITDA компании составляет порядка 2,7х по сравнению с 3,3х по российским аналогам.

Сохраняем позицию в акциях компании в «Дивидендном» портфеле .

В Китае резко выросло число дефолтов среди застройщиков

Специализирующийся на китайском рынке недвижимости исследовательский центр CRIC опубликовал тревожную статистику. Еще не закончившийся 2021 г. бьет рекорды последних лет по числу дефолтов. С начала года было зафиксировано нарушение выплат по 39 облигациям девелоперов против 14 в 2020 году. Общая сумма невыполненных обязательств по бондам с начала года превысила 46,7 млрд юаней ($7,2 млрд), что на 159% больше, чем за весь 2020 г. Если сравнивать с доковидным 2019 годом, становится еще хуже: рост на 596%.

Из публичных компаний, торгующихся в Гонконге, отличились Sinic (2103 HK) с невыплаченными процентами на $6 млн и Fantasia (1777 HK), пропустившая выплаты по бондам на $205 млн. Куда хуже дела у застройщиков с листингом на материке. На начало сентября China Fortune Land (600340 SS) не произвел выплаты по бондам и кредитам на сумму $13,6 млрд. На конец июля сумма невозвращенных займов Tahoe Group (000732 SZ) составила $6,8 млрд.

Evergrande (3333 HK) не выплатили в срок купоны по облигациям на сумму $131 млн, от дефолта компанию отделяет 30-дневный льготный период, истекающий в конце месяца. До конца 2022 г. только по бондам компания должна выплатить более $7 млрд.

Давление на китайских застройщиков вырастет в I полугодии 2022 года, когда наступит срок погашения облигаций на $58 млрд. Не исключаем дальнейшего роста дефолтов. У китайского руководства есть рычаги для смягчения потрясений на рынке недвижимости. Главный вопрос, который все еще остается без ответа – будет ли оно их использовать?

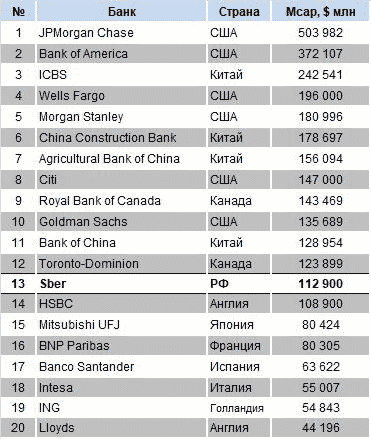

Вчера капитализация компании на бирже выросла на 4,7%, а сегодня держится на достигнутых уровнях, несмотря на то, что рынок снижается. С начала года котировки «Сбера» увеличились на 32%.

Это позволило банку стать самым дорогим среди европейских аналогов. Кроме того, на сегодняшний день «Сбер» является 13-м крупнейшим мировым банком по объемам рыночной капитализации, обогнав британский HSBC.

О том, почему котировки «Сбер» постоянно увеличиваются, мы говорили неоднократно. Это и сильный рынок в целом, на котором «фишка» является локомотивом роста. Это и трансформация из просто банка в финансово-технологический конгломерат, экосистему с массой услуг для пользователя. Это и сильные финансовые показатели, а также дивидендная политика.

Кроме того, мы не исключаем, что среди покупателей акций «Сбера» немало западных игроков. Помимо уже указанных нами причин, акция остается недооцененной по мультипликаторам по сравнению с международными аналогами. Так, форвардный коэффициент P/Book у «Сбера» составляет около 1,4х против 1,8х в среднем.

Накануне авторитетное французское издание опубликовало подробную статью про то, как «Сбер» развивался в последнее время. Так что интерес к банку на Западе есть и, судя по всему, достаточно серьезный.

Между тем, повод есть. Ведущие российские рейтинговые агентства АКРА и «Эксперт РА» впервые включили компанию в свои обновленные релизы.

В итоге «Абрау» присвоен рейтинг A (RU) со стабильным прогнозом.

Информация, безусловно, позитивная. Надеемся, что в недалеком будущем мы увидим рейтинги «Абрау» от Fitch или S&P. Рынок, кстати говоря, воспринял новости достаточно спокойно – котировки сегодня почти не двигаются. Инвесторы ждут других новостей.

Как известно, одна из главных проблем компании – нехватка качественного виноматериала. Для того, чтобы снизить влияние этого риска на бизнес, «Абрау» необходимо расширить площади собственных виноградников. То есть, прикупить 2-3 тыс. гектаров новых угодий, тем более, что активы на рынке есть.

Полагаем, что именно это станет сильным триггером к росту для ABRD. Ждем новостей и следим за ситуацией.

В прошлую пятницу мы косвенно затронули тему таблеток molnupiravir от Merck, которые предположительно снижают риск госпитализации или смерти от COVID-19 на 50%. На первый взгляд, результаты вполне удовлетворительные.

Однако, нужно принять во внимание, что уровень госпитализаций при принятии препарата в реальности снизился с 14% до 7% (относительно немного). Кроме того, препарат необходимо принимать на ранней стадии постановки диагноза – желательно в течение первых пяти дней после заражения. Также нас смущает тот факт, что компания до сих пор не сообщила о возможных побочных эффектах и противопоказаниях.

Тем не менее, в Merck сообщили, что планируют подать документы об испытаниях препарата в FDA уже в ближайшие дни. Компания рассчитывает получить одобрение на использование molnupiravir в экстренных ситуациях. Предполагается, что FDA будет рассматривать заявку Merck в течение нескольких недель. Между тем, Южная Корея, Тайвань, Таиланд и Малайзия уже заявили, что ведут переговоры о покупке антиковидных таблеток от Merck. При этом, стоит отметить, что сделка будет зависеть от одобрения таблеток FDA.

Правительство США уже пообещало заплатить Merck $1,2 млрд за 1,7 млн курсов molnupiravir (стоимость одного курса лечения этим препаратом составляет $700), если FDA утвердит препарат. Компания рассчитывает произвести к концу текущего года достаточное количество таблеток для лечения 10 млн пациентов, а в 2022 г. нарастить объемы.

Что касается финансового состояния Merck, дела у компании идут неплохо. Выручка растет (прогноз на 2022 г. +8%), рентабельность остается высокой (операционная маржа на уровне 40%), а долговая нагрузка – низкой (Net debt/EBITDA около 1,0х). По мультипликаторам акции Merck не выглядят дешевыми, имея лишь небольшой дисконт по сравнению с аналогами (см. таблицу). Однако гипотетически положительное решение FDA относительно molnupiravir может стать сильным триггером для роста котировок.

Отвечаем на многочисленные вопросы подписчиков о том, почему не состоялось поглощение «облачной» компании Five9 (FIVN US) со стороны Zoom (ZM US) за $14,7 млрд.

О деталях возможной продажи мы писали ранее. Однако сделке не суждено было свершиться – на ее пути оказалось удивительно много препятствий.

Мы видим две основных причины: 1) Финансовый отчет Zoom за 2 квартал, после которого котировки обвалились на 12%. 2) Инициированная Минюстом США проверка сделки относительно риска «для национальной безопасности или интересов в сфере обеспечения правопорядка».

Напомним, Zoom не раз становилась героем различных проверок и обвинений со стороны правительства, поскольку основателем компании является уроженец Китая Эрик Юань. При этом Zoom владеет крупным центром разработок в КНР.

На фоне вышеупомянутых событий акционеры Five9 зажгли перед сделкой «красный свет». 30 сентября было объявлено о том, что поглощение не состоится. Обе компании в попытке сохранить лицо крайне деликатно высказались о том, что планируют продолжить сотрудничество и расстаются друзьями. И та, и другая компания играют важную роль на рынке облачных технологий – крайне важном и популярном в последнее время.

В ближайшие дни в нашем будет опубликован обзор всего сектора, который поможет подписчикам проанализировать как общую ситуацию в секторе, так и ознакомиться с нашим взглядом по отдельным игрокам.

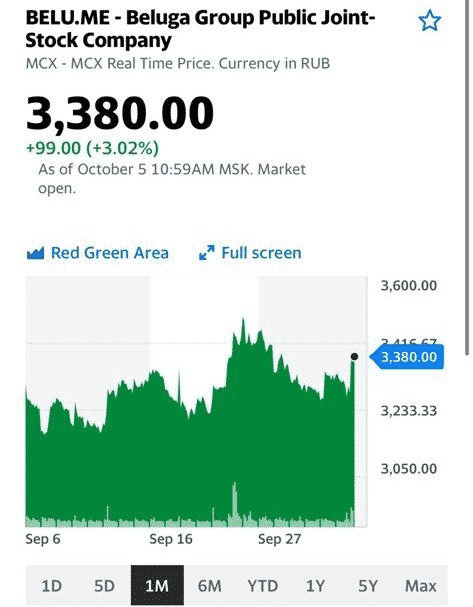

«Белуга Групп» (BELU RX) сегодня опубликовала операционные результаты за 3 квартал и первые 9 месяцев 2021 г.

Общие отгрузки компании достигли уровня рекордного по продажам 2020-го года: +0,4% и +1% соответственно. Особо отметим существенный рост экспортных поставок: +93,5%.

Продажи за рубежом флагманского бренда, водки Beluga, в очередной раз подтверждают, что иностранцы обожают русскую водку. Особенно в США, Германии, Израиле, Италии, Польше, Болгарии и Австралии, где, судя по всему, дела идут прекрасно. Динамика бренда на экспорте увеличилась более чем в два раза: +138%.

Также продолжает развиваться важный сегмент электронной коммерции в розничной сети «ВинЛаб», принадлежащей группе. Так, объем продаж за 9 месяцев 2021 г. вырос на 170% год к году, а количество заказов – на 215%. Острота пандемии, конечно, уже не та, что в 2020 г., однако электронная коммерция для производителей алкоголя и пищевой продукции все ещё имеет ключевое значение.

Продолжаем позитивно оценивать перспективы «Белуга Групп». Компания не перестает «перформить», имеет сильную фундаментальную картину, а также недооценена по мультипликаторам, несмотря на весь рост в 2021 г. (+156% с начала года). Так, P/S, EV/EBITDA и P/E составляют 0,7х, 6,1х, 12,4х соответственно, а средние коэффициенты по глобальному сектору производителей алкоголя – 5,5х, 21,5х и 28,5х соответственно.

Обращаем внимание на акции «Татнефти» (TATN RX, TATNP RX).

По нашему мнению, это одна из немногих бумаг из сектора нефтянки, которая еще не отыграла сильный нефтяной рынок и цены на Brent выше $80 за баррель. Более того, компания может вернуться к выплате дивидендов на уровне 100% свободного денежного потока. Напомним, что эта политика была приостановлена на фоне пандемии.

По консенсус-прогнозу Bloomberg, free cash flow «Татнефти» за 2021 г. может составить порядка 115 млрд руб. Таким образом, компания может выплатить по итогам года около 52 руб. на акцию, что соответствует дивидендной доходности к текущей цене на уровне 10%. Примерно такая доходность была у акций «Татнефти» в 2018 г., когда цены на средние нефть составляли около $70 за баррель. «Совпадение? Не думаем» (с). Кстати, «обычка» тогда стоила в районе 800 руб.

Посмотрим на фундаментальные показатели. Прогноз Bloomberg говорит, что выручка и EBITDA «Татнефти» в 2021 г. могут вырасти примерно на 60%, чистая прибыль – на 75%, а про чистый денежный поток мы уже сказали. Долговая нагрузка не вызывает опасений: на текущий момент отношение чистого финансового долга к EBITDA составляет около 0,5х. При этом отметим, что «Татнефть» в последние годы активно работала над сокращением долга.

Одним словом, идея имеет право на существование. Можно провести аналогию с металлургами, которые в этом году дружно вернулись к выплате высоких дивидендов, несмотря на увеличение налогового бремени и обвинения в «нахлобучивании» со стороны правительства. Даже «Мечел», и тот может выплатить хорошие дивиденды на «префа».

Есть ли вероятность, что «Татнефть» повторит этот путь? На наш взгляд, такой расклад не исключен. По мультипликаторам акции компании торгуются на уровне аналогов, однако ожидания относительно дивидендов могут стать сильным позитивным триггером.

На сколько может вырасти? На 15%? 20%? А может на все 40-50%? Вопрос очень творческий, тем более, что «Татнефть» – крепкий второй эшелон. Посмотрим. Но потенциал у бумаги, по нашему мнению, есть.

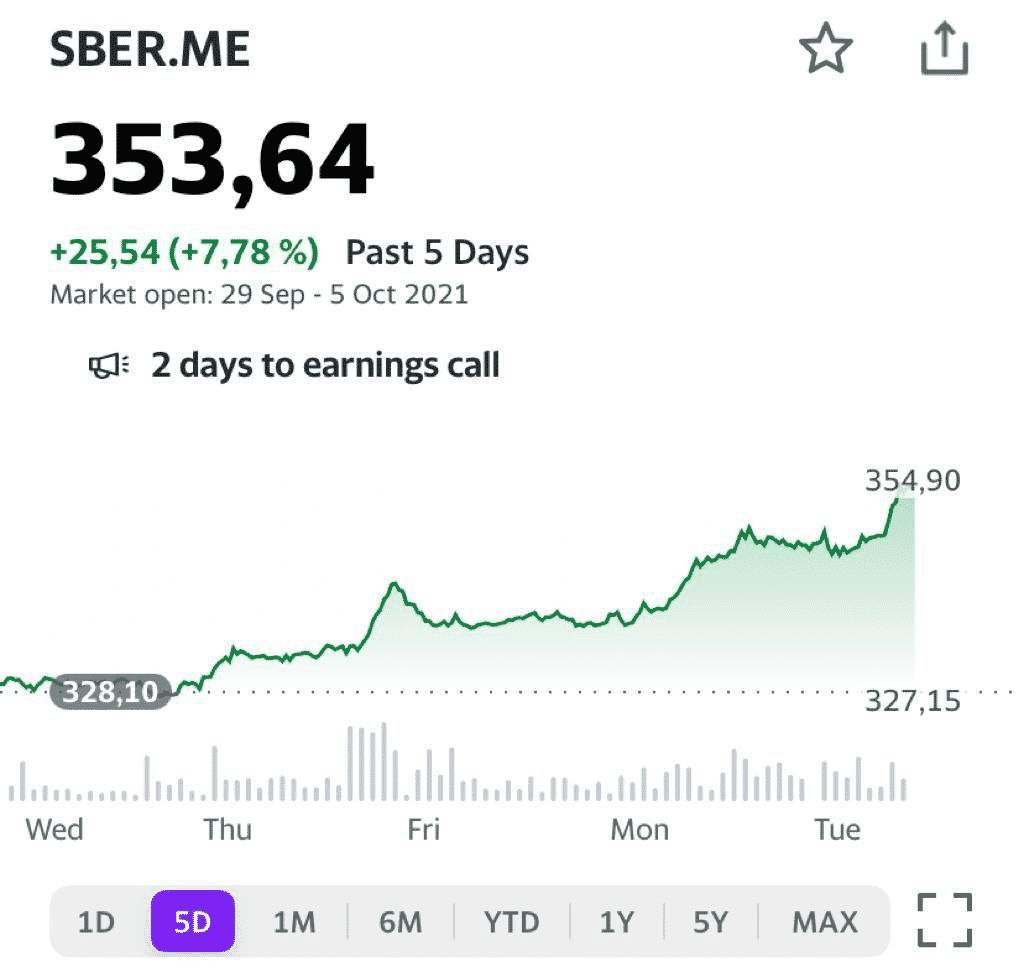

Акции «Сбера» (SBER RX) обновили исторический максимум, превысив 354 руб.

Акция подтверждает свой статус наиболее ликвидной «голубой фишки». Если так пойдет и дальше, то скоро большим банкам, таким, как JP Morgan, Morgan Stanley или UBS, придется снова обновлять свои target prices. Напомним, что в августе тот же JP Morgan повысил целевую цену по акциям «Сбера» до 510 руб.

На наш взгляд, все более важную роль в росте капитализации банка играет экосистема. В свое время (тоже в августе) другой крупный американский банк Goldman Sachs оценил экосистему «Сбера» в 1,13 трлн руб. На сегодняшний день это примерно 15,5% от капитализации, но мы не исключаем, что стоимость экосистемы будет расти. Вполне возможно, что другие банки будут оценивать ее еще более позитивно.

На сегодняшний день акции «Сбера» практически не имеют регуляторных рисков, являясь важным источником средств для ФНБ. Напомним, компания, основным акционером которой является государство в лице ЦБ РФ, выплатила 18,7 руб. на акцию, таким образом в ФНБ выплаты поступили в размере 211 млрд руб. Причем, в 2021 г. история повторится.

Продолжаем позитивно оценивать долгосрочные перспективы акций «Сбера». Сохраняем позицию в одном из портфелей .

Терпение – одно из основополагающих качеств инвестора.

С одной стороны, это серьезный аспект работы на фондовом рынке. С другой, – часто бывает предметом, над которым трейдеры упражняются в остроумии. «Из спекулянта – в стратеги», «взять лося», «размять манжету»… Эти приколы на рынке давно известны, и мы сами тоже не прочь посмеяться.

Тем не менее, иногда бывает так, что терпение вознаграждается неплохой доходностью.

Недавно такой кейс у нас случился в с бумагой Gran Tierra Energy (GTE). Это небольшая канадская компания из сектора oil & gas. История выглядела интересно в фундаментальном плане, а также была недооценена по мультипликаторам.

В течение пары месяцев после того, как мы открыли позицию, котировки ушли в минус примерно на 35%. Однако затем, менее чем за месяц, цена удвоилась на фоне роста цен на газ. Сейчас позиция дает доходность около 15%, и, вполне возможно, это не предел. Более того, на сегодняшнем нестабильном рынке эта бумага работает как защитный актив – индексы падают, а она растет.

Кейс с Gran Tierra – классический пример того, когда терпение дало отличную прибыль. Конечно, можно было зафиксировать убыток и искать новые идеи. Однако мы верили в бумагу, опираясь при этом на результаты фундаментального и сравнительного анализа. Результат – на табло ?

Вчера стало известно, что Evergrande может продать большую часть своей доли в Evergrande Property Services за $5 млрд. Чтобы понять, сколько оптимизма кроется в этой новости, нужно разобраться с составом долга Evergrande.

На первое полугодие 2021 г. суммарные обязательства Evergrande составили $304,5 млрд, включая:

• Кредиторская задолженность (задолженность перед поставщиками и другими контрагентами) $103 млрд. • Доходы будущих периодов $33 млрд. Это уже полученные доходы за товары и услуги, которые по факту еще не были реализованы. В случае с Evergrande досконально природа этих доходов нам не известна, но наиболее вероятно, что данная категория включает доходы за реализацию еще не законченных объектов недвижимости. • Финансовый долг (банковские кредиты + бонды): краткосрочный $38 млрд и долгосрочный $51 млрд. В следующем году Evergrande необходимо будет погасить задолженность перед банками на $310 млн и держателями бондов на $7,4 млрд. 2023 год будет пиковым по объему обязательств к погашению: $976 млн – банковские займы, $9,8 млрд – бонды.

Кэша и эквивалентов на счетах Evergrande всего $13,4 млрд. Часть этих денег лежит замороженной на счетах по решению суда из-за невыплаченных долгов контрагентам.

Кризис Evergrande представляет опасность для недвижимости и связанных с ней секторов, поэтому государство, вполне вероятно, не допустит бесконтрольного кризиса. В приоритете – достроить и сдать жилье, уже оплаченное покупателями. Не менее важно погасить кредиторскую задолженность: среди поставщиков Evergrande тысячи малых и средних предприятий, чья судьба напрямую зависит от закредитованного гиганта. Напомним, на кредиторскую задолженность приходится более $100 млрд, так что именно здесь могут скрываться наиболее высокие риски, которые сложно оценить. Также китайское руководство будет следить, чтобы кризис Evergrande не оказал влияния на банковский сектор, это подтверждает пример с продажей доли Shengjing Bank.

Судьба отдельных держателей бондов Evergrande явно не в числе высоких приоритетов. Именно поэтому, несмотря на позитив в акциях отдельных компаний, связанных с Evergrande, бонды холдинга слабо реагируют на сообщения об очередных продажах активов. Если компания допустит дефолт по облигациям, это может вызвать цепочку дефолтов среди держателей бондов Evergrande, а также китайских застройщиков с повышенной долговой нагрузкой.

Такая ситуация может привести к существенной коррекции на китайском фондовом рынке, если, конечно, китайское руководство не возьмет ситуацию под контроль.

На российском рынке второго эшелона почти каждый день происходят чудеса.

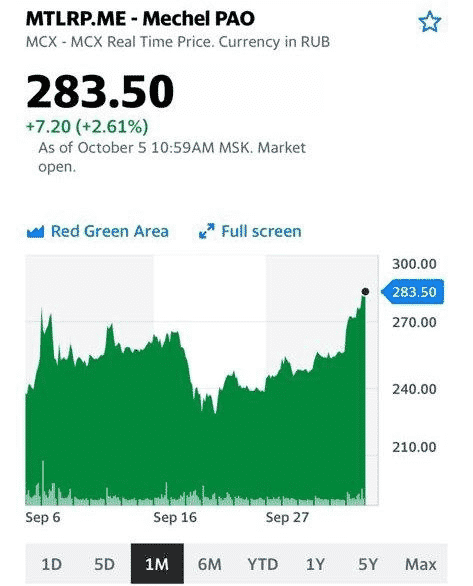

То ИСКЧ, то Белуга, то АМЕЗ, то КАМаЗ, то Аквакультура, то Мечел, то Самолёт радуют нас.

Похоже, данный тренд будет с нами еще какое-то время. Причина – очень узкий рынок, глобальная недооценка значительного количества эмитентов, увеличение количества игроков-физлиц.

Об одном хочу предупредить. Все эти бумажки умеют как взлетать к облакам, так и падать камнем вниз. Так что… Персональный риск-менеджмент – это то, о чем не стоит забывать:

никакой маржи, только на свои;

диверсифицироваться;

не слишком жадничать.

Ну и, наконец, не забываем фиксировать прибыльные позиции, и прибыль убирать во что-то надежное. Хоть в короткие ОФЗ, благо 7% годовых – это уже хлеб.

Давно следим в канале за акциями израильского морского перевозичка ZIM Integrated Shipping Services (ZIM US).

За последнее время акция существенно скорректировалась (примерно на 25%) после даунгрейда целевой цены от JP Morgan.

Сегодня котировки ушли ниже уровня «таргета» JP Morgan, который составил около $46. Не исключаем, что это хорошая возможность нарастить долю (или зайти) в фундаментально привлекательном и недооцененном активе. Именно это мы и сделали в .

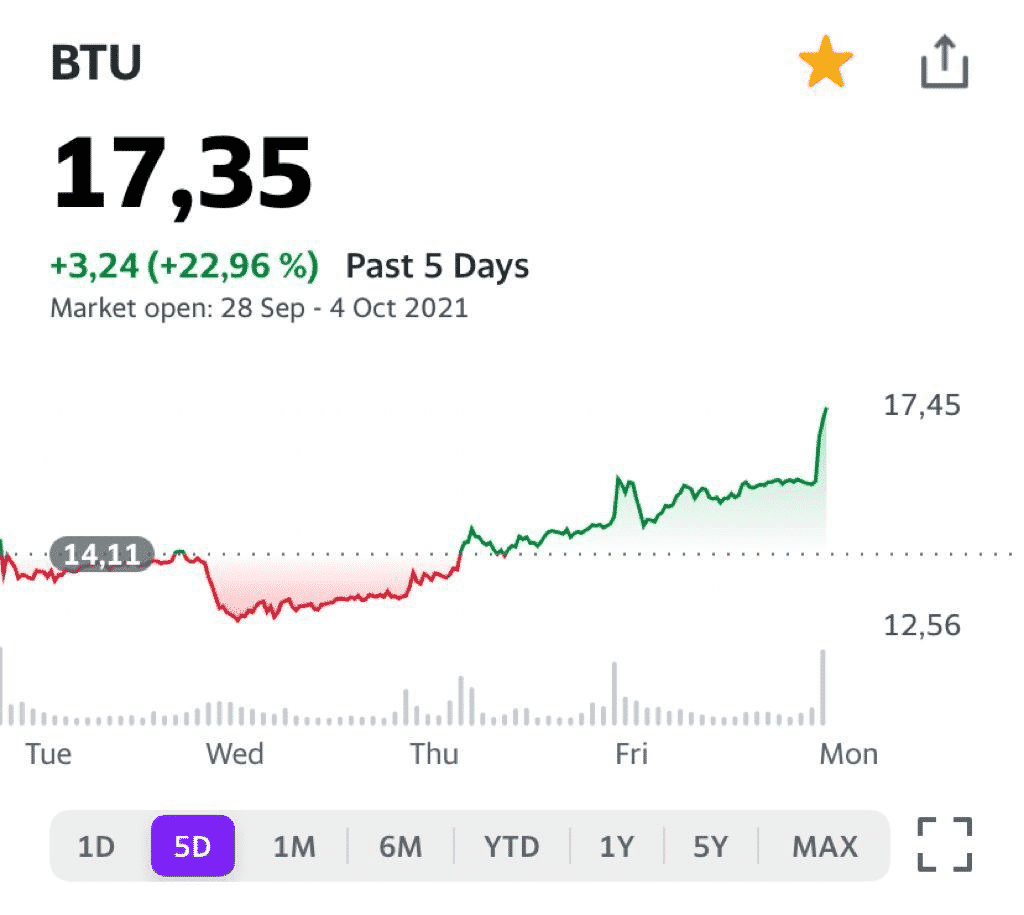

Один из наших фаворитов – компания Peabody Energy (BTU US) – продолжает стремительный рост. В нашем мы включили ее в портфель на прошлой неделе. Сегодня закрыли часть позиции с прибылью более 30%.

Основную часть бумаги оставили пока в портфеле. Вполне возможно, это не предел, поскольку рынок угля остается весьма сильным.

Что делать инвестору, чтобы «разглядеть» интересную, взрывную идею вовремя?

Анализировать рынок, следить за новостями, иметь свою голову на плечах, чтобы принимать верные решения. Наш готов в этом помочь.

Энергетический уголь – шоу продолжается? Основные бенефициары.

Мировой рынок энергетического угля переживает, пожалуй, самый горячий период в истории. Энергетический кризис, вызванный непродуманной и поспешной в области внедрения восполняемых источников энергии стратегией, создал для угольщиков практически идеальные условия.

Цена на уголь с калорийностью 6000 ккал/кг в порту Ньюкасл (Австралия) превышает $195. Это рекорд всех времен.

Почему так произошло? Основные причины и следствия: • Опасения относительно повторения холодной зимы. • Рост цен на природный газ. • Увеличение спроса на угольную генерацию.

Вкратце поясним вышеперечисленные тезисы. Запасы газа в европейских хранилищах начинают иссякать. Не то, чтобы они на грани «исчезновения», но то, что их меньше обычного – факт. Каковы причины?

Во-первых, аномально холодная зима 2021 г. и слабый ветер в Северном море, из-за чего не справляются ветряки. Во-вторых, потребление электроэнергии постепенно возвращается на доковидный уровень, прежде всего, в промышленности. В-третьих, это ураган Ида в США, энергетический кризис в Китае и снижение поставок из России, пока не заработал «Северный поток-2».

В итоге имеем высокий спрос на газ (в том числе, СПГ), и в фокусе внимания оказался энергетический уголь, на котором многие успели поставить крест на волне энтузиазма с восполняемыми источниками энергии (ВИЭ).

По данным Международного энергетического агентства, сегодня расширение мощностей ВИЭ сможет покрыть только половину ожидаемого роста мирового спроса на электроэнергию. Поэтому мировая угольная генерация в 2021 г. может увеличиться на 5%. В 2022 г. агентство прогнозирует дальнейший рост в пределах 3%.

В таких условиях спрос на энергетический уголь может оставаться высоким до конца 2021 г. Соответственно, и цены также могут еще вырасти.

Наши умозаключения подтверждаются и консенсус-прогнозом Bloomberg. Так, по данным агентства, в 4 квартале 2021 г. будет достигнут локальный пик цен – в среднем они составят около $200 за тонну угля с калорийностью 6000 ккал/кг (+15% квартал к кварталу).

Далее Bloomberg прогнозирует некоторое охлаждение рынка, и это вполне логично. Тем не менее, цены все равно будут оставаться на уровнях, существенно превышающих средние за последние годы. Ну а если нас снова ждет холодная зима, то… ?

Основные выводы 1) Цены на энергетический уголь находятся на исторических максимумах 2) Стоимость и нехватка природного газа – основной драйвер для угля. Ситуация может несколько успокоиться в 4 квартале 2021 г. при условии запуска «Северного потока-2». 3) Полностью заместить угольную генерацию за счет расширения мощностей ВИЭ сегодня невозможно, учитывая сложные погодные условия и постепенный выход мировой промышленности на доковидные уровни производства. 4) Спрос и цены на энергетический уголь продолжат оставаться на высоком уровне. 5) В свете вышеизложенного привлекательно сегодня выглядят акции компаний, добывающих энергетический уголь.

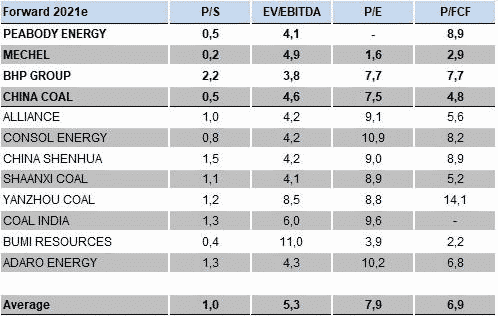

Публичных компаний в секторе производителей энергетического угля не так уж много. Тем не менее, представляем топ-4 возможных бенефициара текущего сильного рынка.

Peabody Energy. Крупнейшая американская компания по добыче и поставкам энергетического угля. Рост цен на основную продукцию является отличной возможностью выйти, наконец, в зону прибыльности на уровне bottom line.

«Мечел». Одна из ведущих публичных компаний в РФ из угольного сектора. «Мечел» интегрирован в сталь и уголь, и отлично пользуется благоприятной рыночной конъюнктурой: прогнозы по финансам на 2021-2022 г. очень сильные.

BHP Billiton. Глобальный горнодобывающий гигант. Специализируется не только на угле, но и на железной руде и меди. Благодаря высокой степени диверсификации бизнеса имеет самую высокую в секторе рентабельность по EBITDA – около 63-65%.

China Coal Energy производит и продает энергетический уголь, кокс и углехимическую продукцию, а также оборудование для добычи угля. Около 81% выручки приходится на сегмент энергетического угля, 11% – углехимия. По итогам 2021 г. рост выручки China Coal ожидается на уровне 45%.

Более подробно аналитический обзор по ситуации на рынке энергетического угля можно прочитать в нашем . Обзор легко находится по хэштегу #sector.

Последние 2 года выдались довольно непростыми для британского концерна. Досталось ему сразу со всех сторон:

Brexit;

сложности с поставками двигателей для авиалайнера Airbus A330neo;

ряд инцидентов с самолетами Boeing;

и, конечно, коронавирус.

К марту 2020 г. акции компании упали на 83% относительно своих максимальных значений. В определенный момент ситуация стала настолько патовой, что в Rolls-Royce были вынуждены создать новую стратегию – выживания и нового развития.

Капитал компании к тому времени стал отрицательным, поэтому первым делом потребовалось найти возможности для укрепления своих финансов. Для начала приняли решение сократить 9 тыс. рабочих мест из глобального штата в 52 тыс. сотрудников. За счет этого компания планировала сэкономить более £1,3 млрд. Вслед за этим решили прибегнуть к допэмиссии на £2 млрд, чтобы хоть как-то восполнить недостаток капитала в условиях рекордно низкого спроса на самолеты во время пандемии.

Кроме того, компания анонсировала, что продаст активы в попытке привлечь как минимум £2 млрд ($2,6 млрд). В рамках этой программы руководство компании также пошло на продажу испанского производителя авиационных двигателей ITP Aero объединению инвесторов, возглавляемому инвесткомпанией Bain Capital Private Equity, за 1,7 млрд евро. Сделка должна быть закрыта в первой половине 2022 г. после одобрения регуляторов. Только время покажет, поможет ли это Rolls-Royce.

Ещё одной хорошей новостью для компании стало подписание шестилетнего контракта на поставку двигателей для бомбардировщиков ВВС США B-52 на сумму $501 млн. Его стоимость может вырасти до $2,6 млрд.

На этом фоне акции «британца» выросли на 18% за последние 5 дней.

Имеет ли смысл инвестировать в акции Rolls-Royce?

Одной из главных целей компании на сегодняшний день является восстановление баланса, увеличение прибыли, а также улучшение свободного денежного потока. Сложно сказать, получится ли у Rolls-Royce добиться этих целей, однако восстановление рынка авиаперевозок, скорее всего, позитивно скажется на британском производителе.

По мультипликаторам компания выглядит недорого: P/S – 1,16 P/E – 5,01

Впрочем, в случае с Rolls Royce важны не столько мультипликаторы, сколько тренды. И тут, как говорится, depends… Эти тренды могут носить как позитивный, так и негативный для компании характер.

Будем и дальше наблюдать за Rolls Royce. В случае успеха у концерна есть значительный потенциал для роста ?

00:00 – Обзор событий. 02:00 – Энергетический кризис в Европе. Кто виноват? 14:00 – Российский газ. Кто потребляет и на каких условиях? 22:20 – Выборы в Германии. 28:30 – Производители зеленой энергетики. Кто заработает, а кто проиграет? 37:45 – Китай. Встреча военных США и Китая. Сотрудничество Китая и Ирана, какая роль США? Китай борется с алгоритмами. 48:00 – Долги $300 млрд. Как Evergrande избежать банкротства? 54:00 – Разведка и добыча нефти. Что ждёт нефтяную отрасль? 1:01:30 – Экономика США. Когда увеличат потолок госдолга? 1:06:30 – Инсайдерская торговля в ФРС. 1:10:00 – Инфляция в РФ, ожидаемый рост процентной ставки. 1:22:00 – Что нас ждёт на следующей неделе?

SPOГруппы ПИК является, пожалуй, наиболее заметным событием на рынке в последнее время.

Более того, это одна из крупнейших сделок за последние 10 лет. По некоторым данным, спрос на размещении хороший, причем, среди участников – крупные международные фонды, ориентированные на tech.

Чем еще примечательно это размещение? Во-первых, в результате никто из акционеров не будет «обкэшен» – все привлеченные средства пойдут в компанию. Напомним, что ПИК намерен инвестировать в развитие сегмента модульных многоквартирных домов. Кроме того, компания продвигает собственную онлайн-платформу, укрепляя позиции на вторичном рынке аренды и покупки жилья. На наш взгляд, это весьма интересные направления в секторе недвижимости.

Во-вторых, размещение, безусловно, позитивным образом отразится на ликвидности акций ПИКа на рынке. Возрастет free float, соответственно, увеличится и активность рыночных игроков в «стакане».

Добавим, что SPO прошло успешно: компания привлекла порядка 36 млрд руб., продав 4,3% капитала. Причем бумага пользовалась спросом и у западных инвесторов, что, безусловно, позитивно. Так, фонды из США купили порядка 25% предложенных акций.

Вывод. SPO ПИКа – неплохая возможность принять участие в гипотетическом росте компании, которая намерена развивать новые интересные направления. При условии сильного рынка и успешности начинаний ПИКа, история может приятно удивить.

Сегодняшнее снижение котировок на 11% не должно вводить в заблуждение. SPO проходило по цене 1 275 руб. за акцию, то есть с дисконтом к рынку. Возможно, это является хорошим шансом зайти в привлекательную историю дешевле.

ГК «Самолет» (SMLT RX) провела внеочередное собрание акционеров, на котором была утверждена выплата дивидендов по итогам 1 полугодия 2021 г.

Напомним, что компания обещала выплатить держателям своих бумаг 5 млрд руб. в 2021 г и слово свое сдержала. 2,5 млрд (то есть 41 руб на акцию) будут выплачены осенью. Ранее компания выплатила аналогичную сумму.

Сохраняем позитивный взгляд на «Самолет». Наряду с ПИКом это одна из топовых идей в секторе недвижимости не только в РФ, но и среди европейских компаний. В соответствии с прогнозом компании, в 2021 г. EBITDA «Самолета» может вырасти почти в 2,5 раза до более чем 25 млрд руб, а в 2022 г. – еще на 67% до более чем 60 млрд руб.

Не исключаем, что performance, который акции «Самолета» устроили на бирже в этом году, вполне может продолжиться. Предпосылки к дальнейшему росту сохраняются.

Отличные новости для канадских (и не только) «экологов»: вчера судебный комитет Палаты представителей Конгресса США проголосовал за одобрение законопроекта, который легализует марихуану на федеральном уровне.

Пока акции компаний сектора ведут достаточно спокойно. Вчера рост был не слишком впечатляющим (Tilray +1,6%; HEXO +1,1%). Посмотрим, что будет дальше, но пока ясно одно – полная легализация в США все ближе и ближе.

На следующей неделе мы выпустим обзор по сектору «экологов», в котором расскажем подробнее о последних новостях и трендах.