Вопреки мрачным прогнозам, Газпром (GAZP RX) отчитался об увеличении поставок в дальнее зарубежье в 1,5 раза за первые полтора месяца 2021 г., а добыча газа увеличилась на 6,9% за тот же период.

Учитывая, что холодная погода пока не собирается отступать во всем северном полушарии, операционные результаты могут стать драйвером для акций.

Компания по-прежнему сильно недооценена по сравнению с аналогами. Дисконт в стоимости во многом определяется рисками санкций, которым Газпром (GAZP RX) подвержен одним из первых.

Однако, если санкций удастся избежать, есть все шансы увидеть 250 руб. за акцию как минимум.

А значит, компанию можно рассмотреть в качестве краткосрочной спекулятивной идеи.

По некоторым данным, объем шортов в процентном соотношении к капитализации всех компаний из индекса S&P500 сократился до 1,5% по состоянию на начало февраля.

Это стало своеобразным рекордом за последние 20 лет. Антирекорд со значением в районе 3,7% был установлен в 2008 г., после чего начался коррекционный обвал из-за ипотечного кризиса.

После историй с GameStop, Nokia и серебром управляющие решили снизить свою активность в открытии шортов.

Рынок впервые в истории столкнулся с готовностью частных инвесторов провести атаку на Уолл-стрит.

Так называемые Новые Робин Гуды стали реальной силой?

С одной стороны, да. Эти ребятки действительно вертят и крутят рынками. Или, по крайней мере, отдельными сегментами рынка.

И все же, на мой взгляд, это утверждение, как минимум, спорно. Да, у них есть способность к оперативной организации через мессенджеры. Как выяснилось, есть и деньги. Достаточно ли этого? Сомневаюсь.

На длинной дистанции у «больших ребят» неоспоримые преимущества. Тут и опыт, и более широкие финансовые возможности, более рациональная способность вести согласованную игру, если того требуют обстоятельства. При этом, вполне возможно, мы еще увидим истории, подобные GameStop, как некие разовые всплески. Регулярность их появления в будущем – под большим вопросом.

Какие могут быть практические рекомендации в этой связи? Тут, конечно, каждый решает сам. Количество открытых шортов в американских бумагах – широкодоступная информация. Некоторые встают в лонг в надежде сделать, как говориться, несколько «концов».

Такая стратегия имеет право на существование, но риски после того, как основной хайп прошел, очень высоки. Необходимо это учитывать, чтобы эти самые несколько «концов» кто-то более прозорливый не заработал именно на вашем желании заскочить в вагон поезда, который, судя по всему, уже отправился с нашей станции.

И еще один жизненный лайфхак.

Шорты – штука полезная. Как мы с вами убедились, иногда они могут неплохо способствовать росту и отдельных бумаг, и всего рынка. А вот резкое сокращение шортов в итоге может привести к падению рынков.

Вот такой вот парадокс. Или, как сказал бы Ельцин, загогулина.

Достаточно часто получаю в личку послания аналогичные этому:

«Евгений Борисович, в последнее время Ваши посты все чаще предупреждают о предвестниках скорой коррекции. При этом понятно, что основный «пузырь» сформировался на американском рынке, т.е. там, где появляется доп. ликвидность, и там при коррекции должно быть больнее всего.

Вопрос: если пойдет коррекция, что будет с российским рынком? Утянет ли его американский за собой, или в России не стоит ждать таких же глубоких просадок?»

Друзья, должен разочаровать. Наш рынок, к великому сожалению, никак нельзя назвать спасительной гаванью.

Обычная история – если Америка падает на 3-5%, то на нашем рынке падения могут составлять и 5-10%. И это по индексу, отдельные компании при этом могут лететь вниз гораздо серьёзнее.

Кстати, хорошо помню разговоры середины-конца 2007 года, когда в Европе и в мире уже начинал разворачиваться ипотечный кризис, а у нас еще была тишь да гладь. Отдельные товарищи как раз говорили о том, что Россия, мол, спасительная гавань, и все у нас хорошо. А потом… Потом сначала весь мир упал-отжался, а затем и мы. Упали. С отжиманием у нас сложнее – кряхтя и покашливая продолжаем подниматься с колен и по сей день.

Причин тут несколько:

1. Фондовый рынок РФ за последние годы достаточно сильно развивается. Увеличивается количество инвесторов, растут обороты, появляются новые интересные инструменты, новые игроки. Однако есть серьезная проблема – отсутствие крупных долгосрочных инвесторов.

Эта проблема стара, и только время потихоньку расставит все на свои места. Речь идет от многомиллиардных или даже триллионных частных пенсионных фондах. Только они могут быть тем фактором, который придает рынкам стабильность и предсказуемость. До их появления как мощных и стабилизирующих игроков рынка, увы, еще далеко. Проблем много, и носят они самый разный характер.

2. На развивающихся рынках мощными, если не сказать мощнейшими, игроками являются крупные западные фонды – такие, как Blackrock, Fidelity и другие. Blackrock, например, – самый крупный держатель российского внутреннего долга, в его активах наши ОФЗ присутствуют примерно на 2 трлн руб.

Поэтому, если в Бразилии или Индии начинаются крупные продажи, можно с высокой долей вероятности сказать, что то же будет происходить и в России. Почерк крупных фондов всегда одинаковый.

3. Последние несколько лет к нашим рыночным рискам добавляются риски санкционные. Во-первых, наложенные санкции уже отсекли нас от многих интересных долгосрочных инвесторов, которые готовы были вкладываться вне зависимости от колебаний рынка и других временных факторов. Ну а риски новых санкций не дают спокойно спать тем из зарубежных инвесторов, кто еще присутствует на нашем рынке.

4. Зависимость российской экономики от цен на нефть, газ, и в целом – мировой конъюнктуры. К сожалению, в нашей экономике нет высокого процента добавленной стоимости, который стабилизировал бы внутренний спрос и давал экономике развиваться. А стабильная экономика – это стабильный фондовый рынок.

5. And last, but not least. На наш рынок пришли миллионы новых инвесторов. Однако для того, чтобы их деньги шли дальше, необходимо стабильное развитие внутреннего спроса и рост покупательной способности населения. Увы, таким мы похвастаться не можем, и неизвестно, сможем ли в обозримом будущем.

Даже если вы будете сидеть в сверхнадежных рублевых активах, от риска девальвации валюты вас никто не убережет – еще один фактор, который не способствует хорошему аппетиту инвесторов и их спокойному сну.

Исходя из всех перечисленных факторов, Россию не получается признать страной, которая может выступить в роли спасительной гавани. Если глобальные рынки будет трясти, нас будет трясти еще сильнее, и спрятаться тут не получится.

Может ли это привести к продолжению роста цен на жилье – вопрос спорный. Тем более, что цены уже выросли, а темпы выдачи льготной ипотеки, как мы видим, существенно замедлились.

Располагаемые доходы населения неуклонно снижаются. А значит, народ, в огромных количествах нахватавший ранее эти квартиры, в 2021-22 гг. может так же бодро начать их и продавать. А что прикажете делать, если денег на ремонт не хватает? Да и на выплаты по ипотеке – тоже.

Во всей этой истории со льготной ипотекой вижу два положительных момента:

1. Придумываются дополнительные стимулы для повышения рождаемости. 2. Доходности облигаций девелоперов а ля Самолет сегодня вполне неплохие. Продление льготной ипотеки гарантирует этим компаниям вполне безбедное существование. Тоже отличная для нас, инвесторов новость, которая означает снижение рисков по бумагам девелоперов при высоких купонных выплатах.

Что касается стимулирования рождаемости, одного только понять не могу. Если мы действительно хотим стимулировать эту самую рождаемость, почему не сделаем прогрессивную шкалу выплат на содержание детей, как это существует во многих странах?

Родился ребенок в семье – отлично! Госпособие до совершеннолетия ребенка, к примеру, 5000 руб. в месяц. Родился второй – 6000 руб. Родился третий – 7000!

Вы скажете, нереальные деньги для нашей страны? Ведь в итоге это может вылиться в 1 трлн руб. в год новых расходов бюджета.

А по мне – вопрос приоритетов. Деньги огромные, но вполне реальные. В конце концов, страна, являющаяся одним из крупнейших экспортеров нефти в мире, при желании может себе это позволить.

Если же боимся, что деньги пойдут не на детей, а на стимулирование потребление алкоголя, давайте придумаем в рамках этих пособий льготные программы. Например, эти средства могут пойти на снижение выплат по ипотеке.

Допустим, у вас трое детей – отлично. Не проценты по ипотеке снижаются, но ежемесячные выплаты сокращаются на те же 18 тыс рублей. Весьма, знаете ли, конкретное подспорье и стимул для многих.

Стимулирование рождаемости – это комплексная задача. Один только материнский капитал вкупе с льготной ипотекой сильно не убедят народ торопиться быстрее рожать.

Если уж совсем откровенно, лучший стимул для повышения рождаемости – ускорение темпов роста экономики.

Женщина, она же такая – она нутром чувствует, если в дальнейшем будет лучше. И тогда не боится рожать.

А если общее ощущение – беспросветности… Никакими коврижками и красивыми словами убедить людей повысить рождаемость мы не сможем, увы. Даже выделив на стимулирование рождаемости триллион рублей в год.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Вы спрашиваете, почему пишу только об удачных сделках. Это не так, удачных сделок просто на порядки больше. Однако Тева – действительно мое разочарование.

Много надежд. И… пока что, мало толку. После не самого плохого отчета – просадка более 15%.

Убежден, в ближайшее время бумага вновь попробует пойти на штурм 13 уровня. Если пробьет, подержу какое-то время. Остановится – выброшу из портфеля и забуду о ней.

Баффет тоже держит Теву в своем портфеле, пусть он и думает, что делать дальше.

Кстати, проверил – шортов по бумаге не так много. Реддиты вряд ли заинтересуются. А жаль…

Однако не только этот индикатор криком кричит о возможной серьезной коррекции.

Что еще?

1. Ситуация на фондовых площадках интересует сегодня не только тех, кто традиционно занимается инвестициями. Старушки на лавочках у подъездов интересуются дивидендной доходностью Сургутнефтегаза. Дворник-узбек узнал меня и спросил – не поздно ли брать Tesla. Ну а про биток и его перспективы не говорит только глухонемой. Мы же знаем, что бывает дальше?

2. Пошли «веселые истории» от New Robin Hoods. Разгон акций и обсуждение всего этого в соцсетях – наша новая реальность. Обычно такого рода «приколы» бывают только и исключительно на излете движения рынков.

3. Народ отказывается понимать доходности менее 30-50% годовых. Если ты говоришь, что консервативные инвестиции в долларах могут обеспечить 4-5, а если очень повезет, то 6-7% годовых в долларах, на тебя смотрят, как на недотепу и полуграмотного человека. Ибо «реальные пацаны» обещают 20-30% годовых гарантированно. И самое главное, народ начал к этому привыкать.

4. Еще один крайне серьезный фактор риска – возможное быстрое устаревание произведенных вакцин от коронавируса. Новые и новые штаммы этой заразы бродят по планете.

Правда, с другой стороны, скоро нам будут представлены новые вакцины. Вечный бой между мечом и щитом носит здесь весьма конкретный характер. А это, кстати, означает, что БиоТех еще долго будет ой как востребован, в тч и на бирже.

5. Про то, что многие компании имеют по своим ценным бумагам мультипликаторы по 50-100 P/E, 15-20 P/S и тд., я уже просто молчу.

При этом народ умничает и шортит рынок. А рынок, зараза такая, упорно не желает падать. Более того, шорты толкают его вверх, как в прошлом году Tesla или в этом – Gamestop.

Так когда же? В действительности никто не может этого знать. Очевидно, все начнется по-настоящему, когда пойдут серьезные движения на рынке американского долга. Например, когда кривая доходности станет опять инвертированной. Хотя не факт, что этого будет достаточно для того, чтобы начать волноваться и закрывать все или почти все позиции. И более того, становиться в шорт. Мы же с вами помним. Временной спред между инверсией на кривой доходности и падением рынков может занять и 4 месяца, и даже 7.

Для того, чтобы спать действительно спокойно, необходимо внимательно следить за поведением рынка долгов. Ибо основные риски именно там. Рынок долгов – это основа как фондового рынка, так и в целом финансово-бюджетной системы.

Если инфляция пойдет вверх, цены на многие облигации могут начать душевно снижаться. При этом далеко не факт, что даже в таких условиях центробанки поспешат поднять ставки. Более того, ФРС очень хорошо помнит, что происходило в конце 2018 года. Одно неосторожное движение, и…

Следим за инфляцией, за ценами на бонды. И понимаем… При всех огромных шансах на просадку рынка, печатать деньги еще не перестали, накачка продолжается.

Мораль? С одной стороны весов у нас есть целый ряд факторов за просадку, коррекцию или просто обвал. А с другой – гигантская ликвидность, которая побеждает все.

Свое мнение не меняю – у нас есть еще месяц-два до начала серьезных коррекционных движений. Мир начнет выходить на более или менее нормальную жизнь где-то ближе к маю. Там и посмотрим.

Друзья, в любом случае, предупрежден, значит вооружен. В любой кризис есть способы не только защитить свой капитал, но и неплохо заработать.

«Неделя. Отражение». Инфляция, биткоин, война вакцин, новые «эко» приключения Реддитов, холода в Европе, Норильский Никель.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

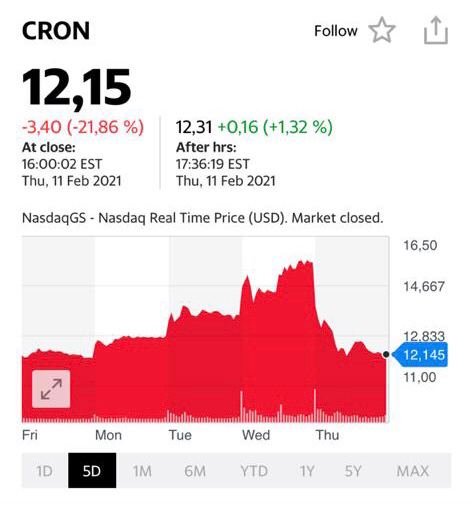

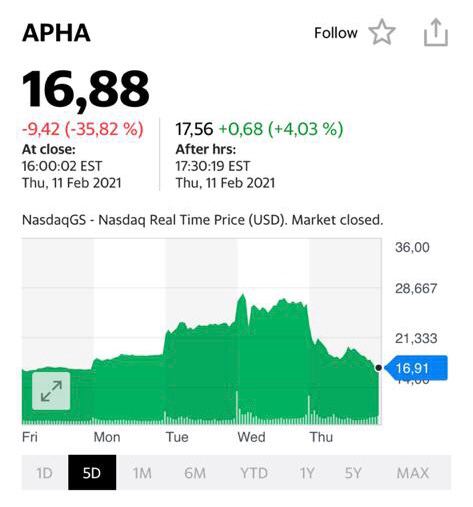

Очень приятно то, что мы с вами очень четко все рассчитали и позавчера полностью закрыли все позиции в зеленой отрасли.

Вчера бумаги отрасли падали в среднем на 20-40%. Безумие в одну сторону за один день превратилось в безумие в другую. Классика жанра. Даже немного скучно?

Нам всем наглядно показали что бывает, когда какие-то активы явно перегреты. Раз – и все. И никаких сентиментов.

Что буду делать дальше? Снова покупать? А вот не факт. Хоть на премаркете многие бумаги намекают на возможность быстрого отскока, торопиться не будем. Пусть цены немного стабилизируются.

А вот в сертификат, скорее всего, немного прикуплю. Там сейчас очень много кэша. Во-первых, мы активно продавались последнее время. И более 75% активов в сертификате – кэш или бонды. Во-вторых, люди начали достаточно активно подписываться на сертификат. Деньги подходят, но нужно ли спешить их «осваивать»? Возможно, сейчас более правильное решение – держать бронепоезд (хотя бы несколько дней или недель) на запасном пути. А если и «отовариваться», то не спеша, медленно.

Задача проста: довести сертификат к середине года до 200-220. А там поглядим.

Как будем добиваться этого? На резких прыжках вверх – продавать. На раздачах – не спеша покупать.

Пока легализация в США еще только обсуждается, я полагаю, будет еще много поводов порадоваться.

Звонок от клиента. – Ой, как все круто! Время продать эко-сертификат! – Да? А почему? – Ну как? Эта тема скоро начнет падать!

Так отлично! Чем я занят? Держу позицию и постоянно фиксирую прибыли. Сертификат сегодня – это примерно 35% процентов в бумагах. Остальное – бонды и кэш. Именно поэтому ETF на отрасль упадет, когда безумный рост закончится и пойдет коррекция. Акции упадут в цене. А сертификат – почти НЕТ. Потому, что каждый день продаю немного бумаг. Фиксирую прибыли. Это у нас не ETF. Имею право очень сильно сократить позиции.

Что дальше? В какой-то момент после того, как бумаги душевно упадут, а это обязательно произойдет, снова потихоньку начну набирать позу. В такой ситуации спешить не нужно. Фондовый рынок вообще не терпит суеты.

Что будет с отраслью после того, как сперва эта безумная гонка завершится, а потом бумаги упадут в пол? Полагаю, дальше все будет зависеть уже от экономики. От реальных показателей компаний. От их рентабельности. Дивидендной политики и пр. Впрочем, это уже другая история.

Потому торопиться с продажей сертификатов я бы не стал. Скорее, наоборот. Убежден: отрасль еще преподнесет много сюрпризов.

Я все гадал, что случилось с сектором релаксации и погружения в свой внутренний мир? Бумаги как с цепи сорвались. Ежедневно ряд компаний прибавляли по 20-30%, а иногда и 40%. Я, разумеется, только ЗА. Более того: наш эко-сертификат уже торгуется выше 180(!).

Что случилось? Акции «веселенькой» индустрии стали пропуском в рай? Только при наличии оных будут пускать на космолеты имени героя Америки Маска?

Раз пошла такая пьянка, бумаги могут как подрасти до небес, так и рухнуть в одно мгновение.

Мои действия очень просты: я в чужие игры не играю. И если в сертификате есть тот же Tilray или Aphria, мы их каждый день аккуратно продаем. Выросло на 20% – ок, 20% позиции off.

Вчера решил: хватит. И практически всем клиентам продал. Прибыль есть? Есть! Может быть больше? Может! Может потом все обвалиться? Разумеется.

Мораль. Есть отличная прибыль. Мне достаточно. Игры – без нас.

Америка торгуется вблизи новых исторических максимумов, и вроде бы всё спокойно, инвесторы довольны и счастливо наблюдают, как растет доходность их портфелей.

Однако, на мой взгляд, есть некие признаки того, что ситуация может измениться. Приведу в качестве аналогии простой пример: спокойный океан искрится на солнце, как вдруг то тут, то там начинают возникать белые бурунчики волн, а на горизонте сгущается серая дымка.

Что же это за бурунчики такие? Сегодня было несколько публикаций квартальных отчетов, в том числе Teva, после которых бумаги показывали сильное снижение. И, что самое интересное, цифры были или хорошие, или, как минимум, нейтральные.

В качестве дополнительных примеров могу привести Cisco и Alteryx. Данные, в основном, оказались лучше прогноза, да и в целом выросли за отчетный период, но рынок встретил эти новости ощутимыми распродажами. Котировки Cisco падали на 6-7%, а Alteryx – на все 12%.

Что происходит? Во-первых, вполне возможно, что рынок, фигурально выражаясь, «зажрался». Чудо-ящику уже не хватает просто хороших отчетов, это уже не триггер. Ему сюрпризы подавай, и, желательно, приятные. Во-вторых, часто бывает так, что бумага растет перед датой отчета, а на факте выхода сильных figures бумагу «заливают».

Какие выводы? Вполне возможно, что эти сигналы являются ложными. Деньги текут рекой, и пока слышен звон кассового аппарата, растущий тренд сохранится. Правда, что будет потом, даже страшно представить… Однако опыт подсказывает, что после таких движений, на фоне неплохих отчетов, следует держать «ушки на макушке». Предупрежден – значит вооружен.

Эмитенты начинают активно размещать рублевые облигации, а инвесторы с нетерпением ждут новых выпусков.

На этой неделе состоится первое, весьма интересное, на наш взгляд, размещение: завтра будут собирать заявки на новый выпуск облигаций ГК «Самолет».

Кратко о параметрах нового выпуска. Срок обращения – 3 года. Объем выпуска – 6 млрд руб. Ожидаемый диапазон по ставке купона 9,25-9,50% годовых на весь срок обращения (9,46-9,73% годовых эффективная доходность к погашению). Организаторами размещения являются Альфа-Банк, ВТБ Капитал, Газпромбанк и Совкомбанк.

Что касается самой компании «Самолет», то эмитент отлично нам известен. Более года держим выпуск 1Р7 в одном из портфелей сервиса. К слову, облигация демонстрирует отличные результаты. Тем не менее, скорее всего, будем подавать заявку и на участие в новом размещении.

На прошлой неделе была публикация, посвященная предварительным результатам компании за 2020 г. Напомним, что по всем ключевым показателям прошедший год оказался рекордным для ГК «Самолет», а рост по сравнению с 2019 г. – очень внушительным. Так, по объемам строительства в Москве компания вышла на 2-е место, а в целом по РФ – уверенно удерживает 4-ю позицию.

Вкратце «пробежим» по предварительным финансовым результатам года. По оценкам компании, объем продаж в годовом выражении увеличился на 33% до 60 млрд руб. EBITDA может составить около 11 млрд. Долговая нагрузка, по нашим оценкам, является достаточно комфортной: NET DEBT/EBITDA на уровне 1,6х. Это хороший коэффициент для компании из сектора недвижимости.

Мы не исключаем, что новый выпуск бондов будет пользоваться повышенным спросом у инвесторов. Во-первых, «Самолет» дает привлекательное соотношение риска и доходности. Во-вторых, в пользу нового выпуска может сыграть фактор отложенного спроса. Ведь со второй половины декабря почти не было новых интересных размещений.

Какая доходность устроила бы нас? Около нижней границы заявленного диапазона, на уровне 9,46% годовых к погашению, по нашему мнению выглядит справедливо. Кроме того, такая цифра предлагает небольшую премию к вторичному рынку. Если размещение пройдет по этому уровню доходности, то новый выпуск вполне может порадовать небольшим ценовым ростом после начала вторичного обращения на бирже.

Продолжаем разговор о прогнозах. Сбывшихся или несбывшихся, тут уж кому как удобнее

Тем более, что прогнозы на фондовом рынке – дело весьма и весьма творческое. Вчера была опубликована статья о том, что всех денег не заработаешь, и что рынок в любом случае приходит к равновесию.

Не позднее, чем вчера вечером этот тезис подтвердился на деле. Да, недозаработали на Teradata (TDC US) в одном из портфелей сервиса, продали раньше времени. Но почти тут же вышли прекрасные новости по разработчику мобильных игр – Glu Mobile (GLUU US), акции которого также держим в одном из портфелей.

Компанию покупает гигант игровой индустрии Electronic Arts. По условиям сделки, EA заплатит порядка $12,5 за 1 акцию GLUU. Соответственно, сегодня на американском премаркете бумага растет почти на 37%.

Вот вам и рынок, Великий уравнитель. Наверное, этот наш прогноз, основанный, кстати, на глубоком фундаментальном анализе, при очень большом желании тоже можно причислить к «и так всем всё понятно» Ну и хорошо.

Зато те подписчики, кто включил Glu Mobile в свои портфели, могут быть очень довольны ?

OGI так это скромно прибавил порядка 40%. Впрочем, и остальные бумажки не давали заскучать.

Сертификат также снова прибавил и стоит уже 156%. Однако не зря много раз настойчиво обращал ваше внимание на данного зверька, есть от него толк

Безусловно, здесь не обходится и без рисков, если точнее – риска жесткой коррекции.

Что делается для того, чтобы его предотвратить? Все достаточно просто. Действуем методом постоянного «подрезания отросших ноготков» и неуклонного увеличения доли кэша.

Напомню: возможность приобрести “эко” и бондовый сертификаты через РФ есть только у квал инвесторов.

Друзья, меня постигло озарение – оказывается, мы с вами в суматохе дел пропустили один из главных праздников современности – международный день хейтера! Этот великий праздник отмечается 20 января.

Дорогие мои хейтеры, приношу свои извинения – забегался, не воздал дань уважения! Исправлюсь.

Специально для вас:

Давно держу акции TEVA (TEVA US). Признаю, нет.. Каюсь! Бывали у меня инвестиции и поудачнее. (Ну как, довольны ли господа хейтеры, или надо еще упасть ниц и посыпать голову пеплом? ?)

Однако, несмотря ни на что, полагаю, что сейчас есть неплохой шанс на новый виток роста цены.

Ровно месяц назад обращал внимание читателей на то, что бумага может начать расти. Есть подозрение, что процесс пошел. За месяц рост составил скромные 12%. Но… Не удивлюсь, если это только начало

Через месяц предлагаю вновь собраться и обсудить, как отработала эта идея.

Вчера получил массу звонков от знакомых, друзей… Все очень уважаемые люди. “Коган! Говори скорее, когда переворачиваться!!”

Друзья мои, вы даже не представляете, сколько на этот счет есть мыслей и идей. Каждая из них в отдельности, разумеется, абсолютно справедлива. А в итоге… Полная каша

Одни полагают, что все произойдет в 2022-23 г. Другие, в том числе и я, считают, что жесткая просадка случится гораздо ранее. Возможно, ближе к концу весны-началу лета, когда начнут уменьшаться размеры бюджетных стимулов и возможно сокращаться размеры QE. Причем, это вовсе не значит, что через 2-3 месяца произойдет что-то страшное. Потрясти, однако, может.

Ну а раньше? Да все возможно. Однако напомню свой вопрос, который не раз и не два задавал уже в канале:

Вот вы продались. Сидите себе на пеньке. Поедаете согласно русской традиции вкусный пирожок и думаете, когда и что купить. Инвестору, как известно, деньги всегда жгут руки. И?

Ставки низкие. Денег масса. Бумаги дорогие. Таких, как ты, миллионы.

Все сидят на соседних пеньках. Как и ты, доедают пирожки. Кто с луком. Кто с капустой. Самые отчаянные – с яйцами и требухой. Сидят и думают: а что бы такое интересное купить!?

И как прикажете рынку в такой ситуации упасть? Просядет бумага какая на 5-10%. Кто-то не выдерживает – прыг, и купил. Ну и куда падать?

А когда все же упадет по-серьезному? Очевидно, когда уже всерьез пойдут разговоры о сворачивании денежных вливаний в экономику, или просто начнется сокращение помощи экономике. Когда остановят QE. Или опять же очень конкретно об этом заговорят.

Текущая ситуация – только и исключительно результат колоссальной ликвидности.

И только она, эта ликвидность и ее перетоки сегодня и определяет погоду на рынках. Остальное… уже не так важно.

Забыты опасения насчет роста курса доллара. В начале недели доллар США опять возвращается на 1,20 плюс относительно евро.

Похоже, демократам все же удается протащить пакет помощи экономике в $1,9 трлн.

Если так, стоит пока закрыть страховочные инструменты. Видимо, не их время. Противостоять цунами нельзя.

Принятие этого пакета может вернуть евро, как минимум, на 1,23, подбросить индекс S&P на уровень 4100, а цены на коммодитиз и особенно на продовольствие довести до совершенно неприличных уровней.

Так, не удивлюсь, если цены на медь в течение года достигнут уровня $10-12 тыс за тонну. Золото может вновь добраться до 2000. Серебро – до 30 и более.

О крипте даже писать страшно. Но уровень и $50-60 тыс для битка в этих условиях не выглядит чем-то нереальным.

Рубль в этой ситуации вполне может, несмотря на все угрозы санкций, оказаться на уровне 73-74 уже к концу февраля.

Так что… Ждем-с. Ну и снова, похоже, придется делать ставку на риск. Впрочем, в этой жизни все настолько быстро меняется…

Вал денег, к сожалению, не дает рынкам пройти через нормальную коррекцию. Это не очень хорошо, так как означает одно: когда волна энтузиазма сойдет, коррекция будет гораздо жестче.

– Почему штраф 146 млрд руб для Норникеля не сильно пугает инвесторов. – В чем правы хедж-фонды и неправы новые Робингуды. – Что будет происходить с рублем в ближайшие месяцы. – Прогноз на следующую неделю… … И не только. Смотрите, чтобы быть в курсе происходящих событий.