Текущий сезон отчетности американских компаний в целом пока разочаровывает

Но сегодня вечером, после 23:00 (МСК) отчитываются Великие – AAPL US, GOOG US, AMZN US, FB US.

Но сегодня вечером, после 23:00 (МСК) отчитываются Великие – AAPL US, GOOG US, AMZN US, FB US.

Не могу не прокомментировать Apple и Epic Games из-за комиссионных.

Возможно, название компании Epic Games многим ни о чем не скажет, кроме, разве что, увлеченных игроманов. Между тем, именно они создали движок Unreal Engine, на котором создано великое множество игр. В том числе такие популярные, как Mortal Combat и Fortnite.

Спор двух компаний произошел из-за необходимости платить 30% комиссионных отчислений «яблочным» за любые поступления средств от игроков. Разработчики Fortnite сделали хитрее и запустили внутреннюю игровую валюту, которую можно приобрести, сделав перевод с карты. Привет рынку криптовалют!

При этом Epic Games (и многие другие представители технологической индустрии) подали требования снизить или полностью отменить комиссии Apple и Google в их магазинах. Потенциально это, конечно, большой удар для последних.

Более того, начавшиеся судебные разбирательства в Калифорнии могут перерасти в масштабные антимонопольные кампании по всему миру. Пока не готов делать какие-то выводы, тем более, что акции Apple продолжают расти.

Склоняюсь к мнению, что авторитета и веса «яблочных» пока хватит на то, чтобы не дать ход антимонопольным делам. Но в нашем мире возможно все, тем более, что Apple и Google действительно порой перегибают со своими комиссиями.

Может, пора поумерить аппетиты?

«Яндекс». В последнее время очень многие следят за этой бумагой, которая показывает поистине удивительные темпы роста. После того, как по рынку поползли слухи о включении акций «Яндекса» в индекс MSCI Russia, котировки выросли почти на 75%.

Решил поделиться своим мнением о компании.

Несколько слов о рынке интернета и цифровой рекламы.

Согласно отчету «Digital 2020», на начало 2020 г. количество интернет-пользователей в мире выросло до 4,54 млрд (+7% в годовом выражении). В России услугами сети пользуются около 80% населения (порядка 118 млн человек). При этом «Яндекс» входит в ТОП-5 глобальных поисковых систем после таких гигантов, как Google или Baidu.

Сегодня рынок интернет-рекламы – один из наиболее динамично развивающихся секторов медиа-бизнеса. Средний ежегодный прирост доли интернет-рекламы составляет около 15%. По прогнозам агентства Zenith, интернет обеспечивает 94% роста глобального рынка рекламы.

Рынок поисковой и контекстной рекламы в российском сегменте принадлежит Яндекс и Google, а тарифы для рекламодателей в обеих системах примерно равны. По прогнозам экспертов, в ближайшие несколько лет российский рынок контекстной рекламы может расти на 15-25% в рублях ежегодно.

В последние годы одна из наиболее популярных тенденций в этом бизнесе – создание и развитие экосистем вокруг лидеров рынка. Этим успешно занимаются и Google, и Amazon, и Alibaba, и Apple. В России определенных результатов достигли как «Яндекс», так и Mail.ru. Кроме того, на эту «поляну» пытается выйти «Сбербанк», и мне почему-то кажется, что рано или поздно у него получится.

Экосистема «Яндекса» весьма обширна и охватывает многие сферы жизни. Это и поиск, и карты, и такси, и доставка еды, и облачные сервисы, и новости, и погода и еще многое другое. Все это прочно вошло в жизнь многих. «Яндекс.Навигатор», к примеру, очень неплохо помогает объезжать пробки в Москве. Можно привести еще массу примеров.

В основе функционирования таких формаций (экосистема) лежат облачные технологии, позволяющие снижать капиталоемкость и повышать вычислительные мощности. «Яндекс», к примеру, развивает платформу «Яндекс.Облако», которая построена на основе собственных дата-центров и программных решений.

Облако в данном случае предоставляет набор инфраструктурных сервисов, включая сервисы для хранения, обработки и визуализации данных, разработки приложений, речевые технологии, анализ изображений и машинный перевод.

Но и это еще не все, ведь главное в этом бизнесе – развитие. Только оно является движущей силой интернет-компаний, тем более, прогресс не стоит на месте. Весной 2020 г. «Яндекс» подал заявки на регистрацию 17 торговых марок финансовой направленности, таких как ЯБанк, ЯКредит, ЯБиржа, ЯБрокер, ЯСтраховка, ЯСбережения, ЯВалюта, ЯАкции и других, нацелившись на развитие сегментов финансовых услуг, инвестирования и страхования и, вполне возможно, запуск собственной финансовой экосистемы, аналогично Apple Pay и Google Pay.

Кроме того, «Яндекс» запускает приложение Go, которое заменит Яндекс.Такси, позволяя добраться до места на общественном транспорте, такси или каршеринге, заказать доставку из ресторанов и магазинов, отправлять посылки и грузы.

Идея с запуском беспилотных такси – это, на мой взгляд, вообще бомба! Компания уже активно тестирует данный сервис в России, США и Израиле. Не удивлюсь, если через пару-тройку лет, садясь в такси, мы больше никогда не услышим что-то вроде «а дарогу пакажищь?». Вместо этого нас будет приветствовать всезнающий и безопасный робот.

Также «Яндекс» развивает крупнейший маркетплейс на основе Яндекс.Маркета, чтобы зарабатывать на растущем рынке электронной коммерции. Рекламный рынок сейчас дает Яндексу около 60% выручки, но коронавирус затормозил его рост, а электронная коммерция активно растет.

При этом рынок электронной коммерции значительно превосходит рекламный по объему. Аналитическое агентство Data Insight предсказывает его увеличение в три раза по итогам 2024 года по сравнению с 2020 г. – до 7,2 триллиона руб., с сегодняшних 2,5 триллиона руб.

Теперь об акциях «Яндекса», которые многие называют лучшей торговой идеей 2020 г.

Безусловно, бумага выглядит сильно перегретой, хотя объективные причины для такого роста, конечно, есть. Но, по моему опыту, заскакивать на подножку уходящего поезда – не самая лучшая идея.

Конечно, котировки «Яндекса» могут вырасти еще. Но все-таки, по моим оценкам, они очень дороги. По основным мультипликаторам акции компании торгуются существенно выше средних значений по сектору.

На мой взгляд, в этой связи интересной альтернативной идеей могла бы стать покупка акций прямого российского конкурента «Яндекса» – Mail.ru. В фундаментальном плане компания выглядит как минимум не хуже, а стоит гораздо дешевле. Будет расти «Яндекс» дальше? Окей, есть мнение, что Mail.ru будет догонять и двигаться при этом несколько динамичней.

Решил проверить эту гипотезу покупкой акций Mail.ru. Пока доволен – бумага растет на 6,3%, а «Яндекс» – лишь на 1,4%.

Представьте себе картину маслом: вызывают в НАШ Совет Федерации глав Газпрома, Роснефти, Сбербанка, ВТБ, Ростеха, и что там ещё составляет наше ВСЕ.

Вопрошают у них доблестные сенаторы.

– Объясните, как вы не используете свои безграничные возможности во вред остальному бизнесу? И не вздумайте выкручиваться и ловчить! А то мы вас быстро заставим разделиться на составные части, во имя честной и добросовестной конкуренции.

Вам смешно? Мне плакать хочется.

А у них, у супостатов, вызвали глав корпораций, как зайчиков, на ковёр.

И Цукерберг, и Безос, и остальные мега парни стояли и оправдывались: дескать, мы хорошие, и вообще, все для блага человечества, Америки и процветания мира во всем мире.

Но доблестный Павел Дуров не зря .

Кстати, это реально невероятное свинство: вместо того, чтобы брать, как берут нормальные компании, занимающиеся эквайрингом, свои законные 2-3%, эти «романтики с большой дороги» реально по 30% от выручки бизнесов откусывают.

Как после этого можно говорить, что пираты были самыми страшными зверюгами? Как можно кивать на бедных инвестбанкиров, дескать, они хуже пиратов?

Нет, друзья мои: вот настоящие Дрейки и Морганы, Флинты и Барбароссы наших дней.

Эх, дорогой Япончик! Не тогда ты родился. Чуть раньше срока.

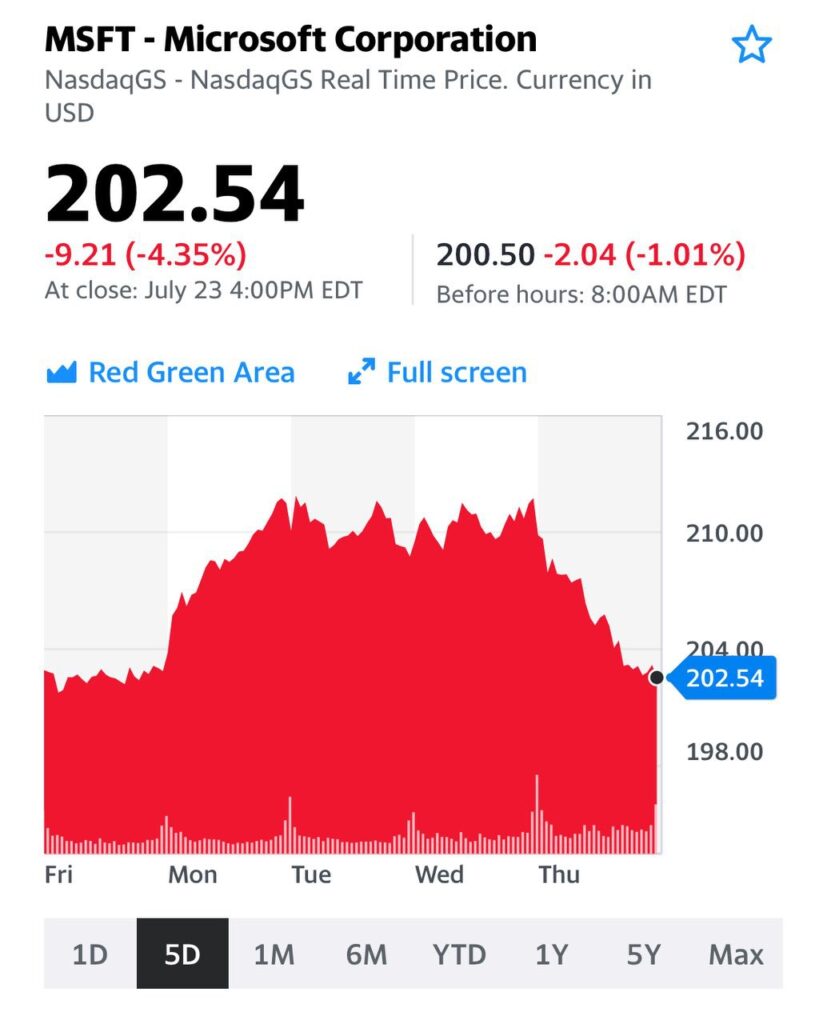

Amazon (AMZN US) потерял -3,66%, GOOGLE (GOOG US) -3,37%, Microsoft (MSFT US) -4,35%. Apple (AAPL US) -4,55%.

Не раз писал о том, что стоимость этих «слонов» и столпов фондового рынка достигла заоблачных значений. В сумме капитализация четырех компаний составила по итогам вчерашнего дня $5,69 трлн. Это соответствует ВВП страны, которая входит в 5-ку крупнейших в мире.

По мультипликаторам, например, Amazon торгуется сейчас на уровне 141!!! По EV/EBITDA – 38! У остальным компаний ситуация с коэффициентами чуть позитивнее и оценки не настолько высокие, но везде мы увидим двузначные значения, и это будет не 10 и не 20.

Будут ли расти прибыли на фоне кризиса и коронавируса? Я совсем не уверен. Скорее, оценки компаний могут даже ухудшиться.

Эти компании составляют серьезную долю в американских индексах и дальнейшее их снижение может привести к развитию значительной коррекции на рынках. Также говорил об этом факторе риска не раз.

Вопрос в том, наблюдаем ли мы сейчас начало этого процесса? Пока сказать нельзя. Для этого цены должны пробить ключевые уровни – в этом случае снижение может усилиться. А если начнут срабатывать маржин-коллы – там уже можно увидеть в отдельные дни и «отвесные» падения.

Естественно, остальной рынок не останется в стороне.

Какова вероятность таких событий? Пока рынки продолжат заливать ликвидностью, оцениваю ее как невысокую. Массы инвесторов продолжат вкладываться в копании с высокими денежными потоками и наиболее «раскрученные» на рынке. Тем не менее, один из сценариев будущей коррекции именно такой: она может начаться с компаний-гигантов.

Как защититься?

Способов несколько. Это и put-опционы на индексы. Это и «шортовые» инструменты, например, SOXS (SOXS US) – обратный инструмент на стоимость компаний-производителей полупроводников. Не имеет прямолинейной связи с технологическими гигантами, но будет двигаться в обратной фазе с ними все равно. Кстати, вчера вырос на 5%.

Пандемия коронавируса и ее экономические последствия привели к тому, что многие страны уже начали поиски виноватого. Ну а крайним здесь выглядит, конечно, Китай – зараза начала распространяться с него, да и происхождение вируса у многих вызывает вопросы.

В адрес Поднебесной теперь могут быть поданы судебные иски на суммы, размер которых поразит воображение многих. Речь может идти о триллионах долларов. Более того, по некоторым данным, подобные иски уже поданы.

Каковы перспективы у подобных судебных обращений? Вопрос довольно сложный и неоднозначный. К примеру, авторы этой статьи считают, что перспективы у таких исков минимальные.

На мой взгляд, дело может быть гораздо серьезнее. Допускаю, что на этом фоне можем получить очередной крупный мировой «кипеш».

Логика здесь достаточно проста. Есть серьезная проблема, за которую кто-то должен ответить. Смерти людей, огромные финансовые потери… Политики отлично понимают, что это шикарная тема для «хайпа». Более того, такой темы может не появиться еще очень продолжительное время. Тем более, впереди выборы в США, где на кону стоит очень многое.

Есть и еще один любопытный момент – усиление геополитического давления на Китай. Штаты ведь особо и не скрывают, что рост Китая их чрезвычайно беспокоит. Доказательство тому – прошлогодняя торговая война и эпопея с торговым соглашением.

Теперь ко всему этому и к лозунгу Супердеда Дональда Фредовича «американские производители, go home» добавляется новая проблема – выход американской экономики из пике.

Как это будет? С какой скоростью? Через что еще придется пройти? Каковы, в конце концов, будут затраты на это? Никто не знает точного ответа, а аналитики делают прогнозы один другого страшнее. Тоже, видимо, «хайпуют». Однако тот факт, что в данных обстоятельствах производство надо возвращать домой, похоже, становится вполне понятным. По крайней мере, возрастает его актуальность с точки зрения нац. безопасности.

Трампу сейчас очень нелегко. Если он откажется играть в игру под названием «святое мщение», то получит еще больше проблем со стороны демократов. Как будто их до этого было мало. С другой стороны, если начнет всерьез отыгрывать глобальную антикитайскую партию, рискует получить еще одну серию биржевой паники и разорений инвесторов. А все мы знаем приоритет Деда – растущий фондовый рынок. И, разумеется, довольные инвесторы.

Так что интрига закручивается весьма и весьма серьезная. При этом рынки пока вообще игнорируют эти риски. Возможно, напрасно.

Ведь в мировой экономике все взаимосвязано, и пандемия показала это в очередной раз и вполне отчетливо. Триллионы долларов вложены китайцами в госдолг США. Переплетение и взаимопроникновение экономик колоссальное. К тому же, это означает, что хватает и активов, которые теоретически могут быть использованы в качестве обеспечения по искам.

Хотя основной вопрос – как?

Механизм неясен.

Все это пока звучит крайне абстрактно и гипотетически. Однако есть у меня опасения, что месяцев эдак через 4-5 эта ситуация начнет принимать вполне четкие очертания. И всем может стать очень невесело.

Не исключаю, что в течение ближайших нескольких недель мы будем получать все больше и больше информации по данной тематике. И рынки, скорее всего, начнут на это реагировать весьма недвусмысленно. Иски будут множиться. Чаще всего коллективные. На уровне неких объединений пострадавших граждан. Но вопрос – а дальше то что?

Китайский юань при этом пока выглядит очень устойчивым. Текущий кризис на него практически не повлиял. Но я совершенно не уверен, что в случае, если ситуация с поиском виноватых будет развиваться, крепость юаня останется прежней. Его положение может пошатнуться.

Сектор питания и фармацевтики.

Давайте посмотрим на вполне себе неплохо по нынешним временам отчитавшуюся компанию Abbot (ABT). Акции торгуются ВЫШЕ докризисного уровня. Идем далее. KHC, RBGLY, NSRGY – примерно та же картинка.

Что касается производителей подгузников, просто картинка маслом. Сливочным. И KMB, и PG, и MOLN (иначе говоря, производители Pampers, Huggies и Libero) – на коне. Тут все абсолютно логично.

Взрыв рождаемости нам обеспечен. А что нужно при этих раскладах…?

Вот и акции «подгузников» летят вверх аки птички.

У кого еще, мягко говоря, все шикарно?

Телекоммуникации. И средства гигиены, лекарства и т.д.

Смотрим на графики GILD, JNJ и рыдаем. Как говорится, где мои 17 лет. Хотя счастье было рядом всего месяц назад. Нужно было просто … купить.

Почти те же эмоции от VZ, TMUS и т.д. Только вот Т немного отстает. Скоро, возможно, нагонит лидеров.

Подводим итоги.

Крупные американские корпорации, связанные с едой, лекарствами, средствами гигиены, товарами первой необходимости для младенцев, а также телекоммуникациями, либо уже торгуются на своих докризисных уровнях, или близки к ним, или даже превзошли их.

Ничего удивительного. Народ сейчас только и делает, что общается в интернете, ест, да занимается святым делом, описанным в Ветхом Завете коротко и понятно.

И тот факт, что DANOY, или T, или еще ряд корпораций пока отстают от лидеров, просто намек для нас – где еще может водиться рыбка.

Про такие компании, как MSFT, AMZN, FB, уже и говорить не нужно. Они явные бенефициары происходящих событий.

Немного отстает GOOG. Думаю, это вопрос времени. Хотя по ряду позиций Alphabet несколько проигрывает конкурентам.

Что делать, если вы верите в рост рынка в долгосрочной перспективе – от 1 года? На что обратить внимание? В каких секторах начинать осторожные покупки?

Полагаю, это достаточно типичный запрос в текущей ситуации, когда у многих после таких полетов вниз начинают чесаться руки на покупки. Особенно, если деньги длинные.

Несмотря

на весь страх и ужас последних дней на рынке есть идеи и истории,

которые можно (и, возможно, нужно) подбирать на долгий срок. При этом,

хотел бы предостеречь других инвесторов: если ваши деньги не готовы «лежать» в акциях долго – воздержитесь от любых активных действий. Мы сейчас говорим о горизонте от 1 года.

Уместно ли заходить сейчас в акции, подразумевая долгосрочные инвестиции?

Это

личное дело каждого и риски сугубо индивидуальны, но такая тактика

имеет право на существование. Ведь рынок в глобальном масштабе все равно

растет. Как уже писал – рынок будет и завтра, и послезавтра, и через

год. Тем не менее, год может стать невероятно сложным. А может и не год,

а больше.

Разберем несколько конкретных примеров – что можно понемногу подбирать. Важное замечание: покупки, на мой взгляд, нужно делать не на все деньги сразу (20-30% от общего объема) и не использовать никаких плечей! Это строго: элементы персонального риск-менеджмента.

В первую очередь обратил бы внимание на фармацевтические компании. Teva (TEVA US), Gilead (GILD US), Johnson&Johnson (JNJ US), Merck (MRK US) и некоторые другие. Вчера писал об этом подробный пост.

К этому списку добавил бы крупнейшую частную страховую компанию UnitedHealth (UNH US).

Также можно рассмотреть качественную американскую нефтянку, которая сильно подешевела на фоне обвала цен на нефть. Я говорю о Exxon Mobil (XOM US) и Chevron (CVX US). Обе компании отлично выглядят фундаментально, имеют сильные балансы (XOM тут немного выигрывает у конкурента) и находятся на очень низких уровнях для долгосрочной покупки. Плюс обе компании платят высокие дивиденды: 7,0% и 5,5% соответственно.

Кто может выиграть от снижения цен на нефть? Правильно, нефтепереработчики. Считаю на этом фоне целесообразным обратить внимание на компанию Phillips 66 (PSX US).

На рынке есть сектора, в которых было бы комфортно пересидеть нынешнее падение: телекомы, фарма, стриминг и развлечения.

Из телекомов

обратил бы внимание на AT&T (T US). Да, у компании высоковата

долговая нагрузка, но в остальном по фундаментальным показателям история

выглядит очень кошерно.

Netflix (NFLX US), Electronic Arts (EA US),

Activision Blizzard (ATVI US) и Take-Two (TTWO US) – три наиболее

привлекательных игрока в сегменте развлечений, стриминга и компьютерных

игр. Это также два весьма качественные компании в плане финансовых

показателей и денежных потоков, с комфортной долговой нагрузкой. Да, они

могу еще упасть, если рынок продолжит полет вниз, но когда рост

возобновиться, могут существенно опережать индексы.

Возможно, интересными могут быть представители сектора food retail. Среди них назвали бы Kraft Heinz (KHC US), General Mills (GIS US) и Tyson Foods (TSN US). Кроме того, не смотря ни на что продолжаю позитивно оценивать перспективы сектора канадских экологов – Canopy Growth (CGC US), HEXO (HEXO US), Organigram (OGI US). Надо же как-то расслабляться и снижать стресс после таких прыжков рынка? 😉

Также нельзя упускать из виду и представителей сектора технологий. Особенно это, по моему мнению, касается облачных технологий, хранения данных и электронных платежей. Здесь отметил бы Microsoft (MSFT US), Visa (V US), Five9 (FIVN US) и Seagate (STX US).

Если оценивать активы с точки зрения обеспечения баланса деньгами, то тут выделил бы тот же Exxon Mobil (XOM US), IBM (IBM US) и банк Wells Fargo (WFC US).

Господа, я не призываю бежать и покупать эти компании прямо сейчас. Ситуация такова, что рынок еще может сходить вниз. Насколько? Вопрос остается открытым. Если индекс S&P 500 пробьет 2900 пунктов, можем улететь на 2800.

Еще раз хочу подчеркнуть: все приведенные мною умозаключения относятся к тем, кто рассматривает стратегический вход в рынок на фоне текущего падения с горизонтом инвестирования от 1 года. Кто рассчитывает на этом просто поспекулировать, может горько разочароваться.

Множество вопросов от подписчиков о будущем российской валюты.

Действительно, в последнее время рубль слабеет относительно доллара США на фоне растущей нестабильности в мире, вызванной коронавирусом. С начала февраля доллар укрепился к рублю на 2,6%.

Рубль в своем падении к доллару не одинок. Падают и валюты развитых рынков, и развивающихся. Так, с начала февраля евро снизился на 2,3%, канадский доллар – на 0,7%, японская йена – на 2,1%, аргентинский песо – на 2,4%, бразильский реал – почти на 3%, турецкая лира – на 2,9%. Более или менее стабильно стояли британский фунт, индийская рупия и китайский юань, беспрецедентные меры по поддержке которого применяет ЦБ Китая.

Сейчас превалируют нервные настроения. Если еще совсем недавно фондовые рынки росли и обновляли все новые максимумы, то сейчас постепенно приходит отрезвление. Когда растет нервозность и волатильность, деньги «бегут» в спасительную гавань – в американский доллар. Это одна из причин ослабления рубля.

Нельзя забывать и о том, как сильно в последнее время упали цены на нефть. С начала 2020 г. снижение стоимости нефти марки Brent составило около 20%. Этот фактор не мог не сказаться на курсовой стоимости российской валюты.

Вместе с тем, я бы пока не стал бить тревогу. Посудите сами: в РФ сейчас все более или менее спокойно и экономика в относительном порядке. Бюджет в профиците, сальдо торгового баланса положительное, золотовалютные резервы очень велики, санкционные риски снизились. Более того: нынешнее ослабление рубля было даже немного на руку российским экспортерам.

Но чтобы рубль дешевел дальше, и это приняло драматический характер? Не думаю. Исключение – если случится некий глобальный форсмажор. Но тогда это уже будет совсем другая история.

Что делать? Главное – не суетиться. Не стал бы делать ставку на дальнейшее сильное ослабление рубля. Не исключаю, что на среднесрочном горизонте российская валюта вернется в коридор 63-64 и будет там находиться еще какое-то продолжительное время.

Друзья! Поступило несколько вопросов в личку по поводу палладия и нефти.

Суть всех вопросов сводилась к следующему: ошибся ли я с котировкой?

Отвечаю: нет, не ошибся.

Ниже будет скриншот одного популярного сайта с котировками в реальном времени. Там цена на палладий, как правило, выше на несколько процентов, чем те цены сделок, которыми я оперирую в рамках проекта «Коммодитиз».

Какая цена правильная? Как ни странно, обе.

Я торгую на Нью-Йоркской товарной бирже (NYMEX) биржевыми фьючерсами на палладий. Текущий контракт PAH0. Объём торгов – несколько сот миллионов долларов в день. Котировки и графики доступны на сайтах Tradingview.com (PA1!) и Investing.com (PA).

На других сайтах ретранслируются цены на спотовом (внебиржевом) рынке палладия. Откуда они берут эти цены – этот вопрос лучше задать администраторам тех сайтов, на которых вы получаете эту информацию.

По нефти.

Разницу между американской (WTI) и европейской (BRENT), думаю, объяснять не надо. В рамках проекта «Коммодитиз» я всегда торгую только американской WTI на той же NYMEX.

По обоим инструментам сейчас лонг. Ждёмс.

По сахару небольшие приготовления к шорту. Вчерашнее падение почти в 4% не торопятся выкупать.

Пока стоим в сторонке и смотрим.

Очень смешная позиция: если Россия хочет нагадить США, она сделает все, чтобы Берни Сандерс пришел к власти.

Они считают, что в РФ живут дебилы?

Представим себе невероятное: наши самые бравые ребята, «боевые пи… онеры» из Ольгино, совершают подвиг, достойный Геракла. Они настраивают всех (или почти всех) американцев против Великого Укротителя Твиттера. И в итоге избирается Берни.

Что дальше?

Падают рынки акций. Валятся в пол коммодитиз. Инвесторы по всему миру сходят с ума.

Россия, кстати говоря, огребает все возможные пакеты санкций.

Во-первых, просто по «большой любви» демократов и ультрадемократов к РФ.

Во-вторых, тут же выяснится, что «во всем виноват Чубайс или Пригожин». И полетят «клочки по закоулочкам».

Все земные радости Россия получит сполна: и санкции, и обвал цен на нефть.

Нам такое счастье надо? Только ради того, чтобы полюбоваться на шоу под названием «страдания американской буржуазии» или «да здравствует американский рабочий класс»? Чтобы Геннадий Андреевич у нас был счастлив? Тем более, что производство тоже, скорее всего, побежит из США, и рабочему классу будет не до праздника. Да и нашим так называемым коммунистам тоже.

Нет уж. Пусть Мега Дед, любитель моделей и эпатажа, Великий Дрессировщик Твиттера еще годика 4 посидит на троне. Нам оно поспокойнее будет.

Старый принцип «у соседа корова сдохла, мелочь, но приятно» в данном случае не работает.

Вчерашний день был полон драматизма. Давно не наблюдал таких резких движений по многим фронтам.

Подведем некоторые итоги.

1. Резкое падение цен на нефть.

За один месяц обвал более чем на 25%. За один только вчерашний день цены потеряли более 7%. Сильный удар для экономики РФ, который может сказаться и на темпах роста российской экономики, и на профиците бюджета, которым мы так гордимся, и, естественно, на котировках рубля. Причина падения понятна, в основе – резкое падение экономической активности в Китае. А позиция России, рост объёмов добычи со стороны иных игроков и т.д. – лишь дальнейшие ходы.

2. Продолжение достаточно быстрого распространения короновируса.

Более 20 тысяч инфицированных и уже более 400 жертв. Смертность – порядка 2% от количества заболевших.

3. Несмотря на все перечисленное в п. п. 1-2, быстрое восстановление котировок на мировых финансовых площадках.

Американские индексы за вчерашний день отыграли порядка 50% от предыдущего падения. Сегодня фьючерсные контракты на Америку снова пока смотрят вверх. Азиатские индексы также достаточно бодро пытаются отскочить от дна.

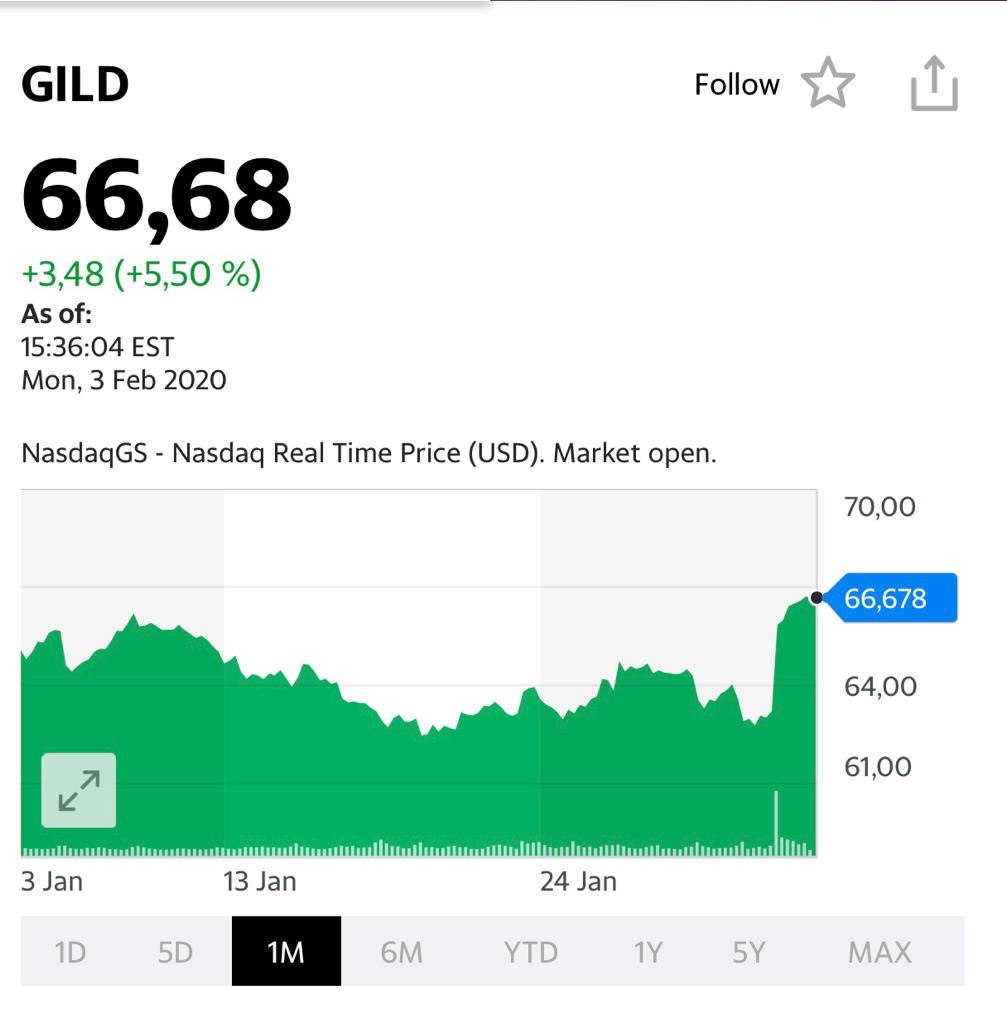

4. Ощутимый процент от того, что мы с вами предугадали, воплощается в жизнь. Резко растут акции производителей фармы: только за вчерашний день Teva прибавила более 7%, Гилад – порядка 5%, и так далее. Опять же, как мы с вами и предвидели, неплохо прибавляют в цене компании типа Walt Disney, Netflix и пр. Все те, кто позволяют людям сидеть дома, находить себе занятие, убивать время и успокаивать нервы.

5. Драматически, более чем на 30% после опубликованного аналитического репорта, подскочили в цене акции Eurasia Mining (EUA. LN). Приятно. Есть чувство честно сделанной работы: обратил внимание читателей на данную позицию более месяца назад. Рост котировок за время после того, как приобрел бумагу в портфель «Агрессивный» сервиса BidKogan более 50%. Пока бумагу не продаю. Не исключу, что, даже в случае коррекции по бумаге, ее котировки могут быть еще выше. В репорте указана ожидаемая цена, превышающая текущие котировки более чем в 10 раз. В Деда Мороза мы с вами, разумеется, не верим, но цифра греет душу.

6. Неудачи вчерашнего дня.

Во-первых, отчет Google. Очевидно, придется порезать взятую позицию с убытком процента полтора-два. Отчет чуть хуже ожиданий по обьему продаж (не драматично, но тем не менее). Хотя прибыльность бизнеса неплохо растет. Во-вторых, золото и акции золотопроизводителей. Пока не хотят расти. Вспомните наш пост про консенсус.

Если с Google все понятно, то с золотом расставаться пока не планирую. Подождем.

Да, непростой по накалу страстей денек И на макроуровне, и на микро.

День, который оставил больше вопросов, чем ответов.

Главные для нас следующие:

1. Не приведет ли такое драматическое падение цен на нефть к обвалу рубля, резкому ухудшению макроэкономических показателей РФ, массовому сбросу нерезидентами наших ценных бумаг и последующему за этим обвалу на российском рынке?

2. Как быстро вирус будет локализован и побежден? Коснётся ли эта беда каждого из нас?

Вопросы, на которые трудно ответить.

Доходит до смешного. Мне позвонили в панике друзья: не стоит ли оперативно покупать тушенку, мешок картошки и макарон и запираться на месяц-другой на даче. Ну как на такое отвечать? Я же не эпидемиолог.

Хочу отметить один момент. По сравнению с теми болезнями, что действительно несли или несут угрозу человечеству (чума, корь, оспа, испанка, ВИЧ), данная напасть имеет невысокую смертность, которая по статистике явно идет на убыль. Похоже на статистику от обычного гриппа, от которого, как известно, мире ежегодно умирают более полумиллиона человек.

Поэтому нынешняя картинка мне видится несколько ангажированной и надуманной. Каждая смерть – это трагедия. Однако мы говорим сейчас скорее о статистике и раздутом хайпе.

О влиянии происходящих событий на экономику РФ.

Многое зависит от темпов восстановления цен на энергоносители. Пока рубль ведет себя крайне устойчиво. Бегства нерезидентов из наших бумаг (как из долговых, так и из акций) в массовом порядке не обнаружено.

Впрочем, многое будет зависеть от комплекса факторов. Если цены на нефть восстанавливаться не будут, скорее всего опять увеличу позицию во фьючерсах USD/RUB. Хотя вчерашняя утренняя фиксация прибыли по факту была верной. Закрыл половину позиции на уровне СПОТ рынка 63,95. Сейчас на утро имеем 63,6. И доллар явно пока расти не торопится.

Посмотрим. Паниковать пока рано. Хотя есть один показатель, что меня очень сильно беспокоит: резкое падение объёма грузоперевозок. Показатель это честный и крайне важный. Понятно, что основная причина – вирус. Однако, темпы экономического роста за первый квартал в РФ будут, скорее всего, не самые радужные.

Вот когда анонсированные госрасходы в триллионы рублей явно не помешали бы! Сейчас бы нашему ЦБ оперативно отреагировать. Например, внепланово снизить ставку, влить ликвидность в систему. Понизить нормы резервирования.

Правительству бы срочно организовать налоговые мероприятия, облегчающие жизнь бизнесу. Но, похоже, об этом можно только мечтать.

У нас быстро ничего не происходит. Мы не китайцы. Увы.

Сегодня, после закрытия американских фондовых бирж, свой квартальный отчет опубликует один из гигантов технологичного сектора компания Google (GOOG US).

Согласно консенсус-прогнозу Bloomberg, рынок ожидает существенного роста EBITDA, чистой прибыли и, соответственно, EPS. При этом аналитики сходятся во мнении, что компания может незначительно снизить выручку.

Во время выступления на конференции меня посетили очень интересные мысли. Может, морской бриз навеял? Или же ряд толковых статей вполне себе неглупых ребят

Интересная получается картинка маслом.

Как известно всем пионерам и пенсионерам, дефицит бюджета США вырос в этом году до $984 млрд, это 4,6% от ВВП.

Для информации: в прошлом году дефицит был 3,8% от ВВП, что говорит о “пирамиде” в госрасходах США. Для снижения расходов по обслуживанию растущего долга, нужно снова снижать ставочку, как это делают в Японии и ЕС. При этом, в экономике может наступить очень тонкий момент. Если ставку снизить, то возрастут инфляционные риски; с ростом цен создается дополнительный спрос на деньги.

На мой взгляд, ФРС придется держать ставку на низких уровнях и осторожно, скажем так, «порционно», предоставлять ликвидность, по возможности проявляя гибкость.

Отсюда следует, что такое лавирование на тонком денежном рынке чревато нехваткой ликвидности. И при малейшем шоке рыночные ставки могут еще очень весело полетать.

В качестве триггера для всплесков спроса на ликвидность могут выступить любые события. Прежде всего, из области геополитики.

Мир непредсказуем. И события, которые приведут к необходимости значительного и экстренного роста госрасходов США, вполне могут произойти. В конце концов, noblesse oblige. Хочешь быть супердержавой – изволь …

Однако эти события могут достаточно резко сдвинуть баланс денежного рынка.

Или, по какой-либо причине, может случиться рост цен на нефть, что создаст инфляцию предложения.

Не так важно, что произойдет. Триггеров для взрывного спроса на ликвидность может быть много. Не стоит забывать, что в 2020 году выборы, а это также рост бюджетных расходов.

Ситуация с ликвидностью может стать спусковым крючком следующего финансового кризиса и, на этот раз, инструментов для сдерживания меньше, чем в 2008 году. Гораздо меньше.

Посудите сами. Долг США растет со скоростью примерно $1 триллион в год. В случае снижения ставок проблемы с его обслуживанием нет. Что будет в случае, если инфляция начнет расти?

Cегодня все понятно – все средства с рынка выжирает Минфин США, выпуская все новые и новые UST, что и сдерживает рост инфляции.

Месяц назад довыпускались – получили мини кризис ликвидности. Сейчас вынуждены вливать в рынок порядка $120 миллиардов в день!!

Но и этого скоро может стать недостаточно. Монстр требует все больше и больше.

В будущем нас ждут веселые времена. Не сразу, не в моменте. Пока что ликвидность идет на рынки и разгоняет их.

Однако в том, что они настанут, я не сомневаюсь.

Вопрос времени.

@bitkogan

https://www.google.ru/amp/s/www.vestifinance.ru/amp/articles/127118

Хороший повод ответить на вопросы читателей по Mastercard (MA US): компания неплохо отчиталась по второму кварталу 2019 г.

Что имеем в сухом остатке? Выручка, очищенная от внутренних операций, выросла на 12% до $4,1 млрд против $3,7 млрд годом ранее. Неаудированная чистая прибыль увеличилась на 11% до $1,9 млрд, что составляет $1,89 на акцию.

Результаты оказались лучше ожиданий рынка. Причины: увеличение числа транзакций и трансграничных переводов, и рост глобальной экспансии компании. Дело в том, что часть прибыли принесли ряд поглощений и партнёрств. При этом компания открыта для дальнейших приобретений. Внесло свой вклад снижение налоговой ставки с 18,8% в прошлом году до 18,5% в текущем периоде.

Тотальная миграция от кэша в безнал, внедрение различных бесконтактных сервисов платежей как, например, Apple Card, Google pay и т.д., и виртуальных карт, рост электронной коммерции и уход продавцов в онлайновый формат делают своё дело; компания от этого однозначно выигрывает и будет выигрывать в дальнейшем.

Бумаги Mastercard с начала года уже подорожали на 47%. Не исключаю, что рост может продолжиться.