Как известно, сектор производителей «экологов» в последнее время находится по давлением из-за того, что законопроект о легализации подвис в конгрессе. Однако сторонники легализации каннабиса получили мощного союзника в лице Amazon (AMZN US). Месяц назад компания публично объявила о поддержке данной инициативы.

На самом деле, это позитивный фактор для «зеленых» компаний, поскольку Amazon имеет весьма широкие лоббистские возможности. Так, в прошлом году компания потратила около $18 млрд на работу с законодателями. Вполне возможно, участие детища господина Безоса может существенно ускорить процесс.

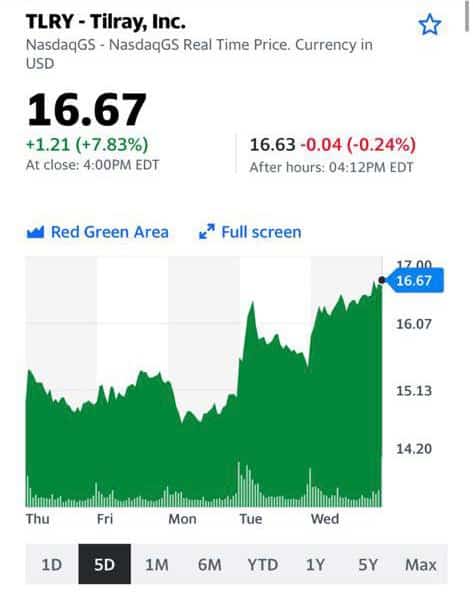

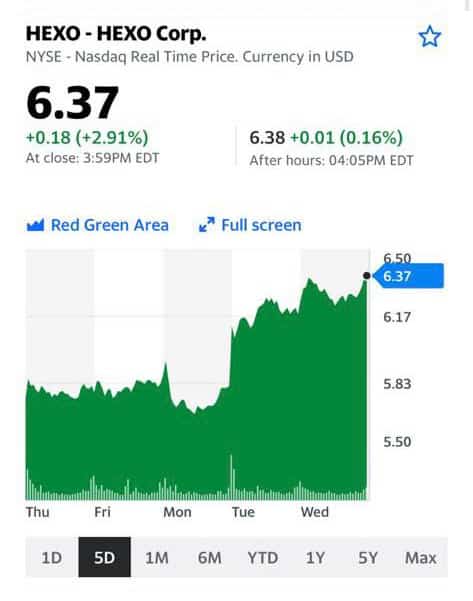

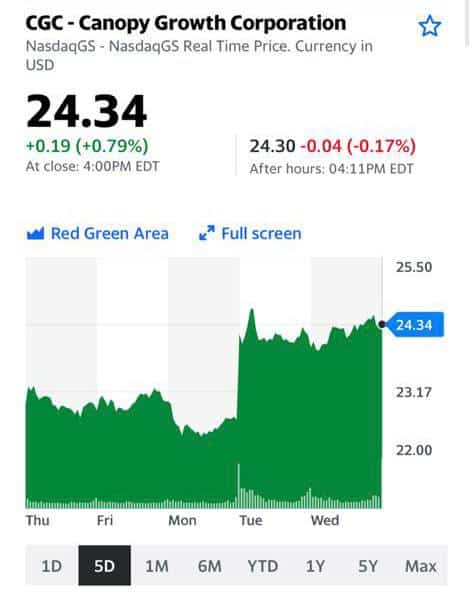

Продолжаем следить за Tilray (TLRY US), Aphria (APHA US), Canopy Growth (CGC US), Aurora (ACB US), HEXO (HEXO US) и некоторыми другими игроками сектора. Вполне возможно, скоро увидим возобновление роста котировок.

Лидер демократов в Сенате Чак Шумер сообщил тревожную новость для канадских «экологов», впрочем, не только канадских.

Во-первых, для одобрения билля требуется как минимум 60 голосов, но законопроекту пока не хватает поддержки как среди демократов, так и среди республиканцев. Напомним, что большинстве своем республиканцы против легализации.

Во-вторых, намекавший во время президентской кампании на полную легализацию президент Джо Байден также сдает назад. Теперь в его речи присутствуют только призывы к декриминализации марихуаны на федеральном уровне.

Чувствуете разницу? Переобувание в воздухе – искусство, которое освоили многие политические деятели. Вероятно, Шумер решил, что в моменте обсуждение Закона о банковских операциях может принести больше политических очков.

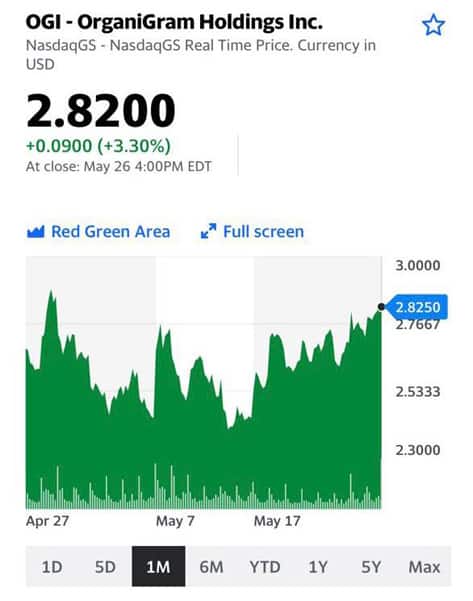

Безусловно, котировки «экологов» отреагировали на новости весьма эмоционально. По итогам вчерашних торгов котировки Aurora Cannabis (ACB) снизились на 10,27%, OrganiGram (OGI US) – на 8,5%, Tilray (TLRY US) – на 8%, Canopy Growth (CGC) – на 6,5% и Cronos (CRON) – на 5,4%.

Тем не менее, мы не исключаем, что нынешние разговоры – не более, чем обычные словесные интервенции. Демократы обещали легализовать каннабис на федеральном уровне, и если они этого не сделают, им могут припомнить это на следующих выборах. Возможно, будет запущена схема: «декриминализация – легализация».

Посмотрим. Тем не менее, за бумагами надо следить, так как они могут упасть на спекуляциях до еще более привлекательных ценовых уровней.

Причины вчерашнего снижения Canopy Growth (CGC US) из сектора «экологов».

Компания показала достаточно удручающие результаты по итогам 1-го квартала 2021 года. Выручка приостановила свой рост и почти не увеличилась по сравнению предыдущим кварталом.

Наблюдается резкое снижение валовой рентабельности с 16,1% до 6,6%.

Рекордные убытки по EBITDA за период после 4-го квартала 2019 года на уровне $161 млн и рекордный чистый убыток в размере около $500 млн за период после 1-го квартала 2020 года (частично убытки сформировались за счет разовых списаний).

По прогнозам следующие два квартала картина будет кардинально иная.

Акции компании ожидаемо снизились после отчета, хотя и достаточно умеренно, учитывая итоги квартала (возможно, именно благодаря прогнозам).

В отрасли сейчас лучше концентрировать внимание на менее переоцененных рынком игроков. P/S Canopy Growth сейчас составляет 22. Это многовато даже для «разогретых» компаний «эко-сектора».

Новая крупная M&A сделка в сфере «расслабляющих» препаратов.

Trulieve (TRUL CN) покупает Harvest (HARV CN). Вместе они образуют, может быть, наиболее эффективную по рентабельности компанию в отрасли в глобальном масштабе. На этом фоне акции Harvest (HARV CN) выросли вчера на 11%, несмотря на крайне негативный рынок в целом. Обе компании присутствуют в нашем сертификате Kairos Eco.

Напомним, что некоторое время назад мы пополнили сертификат новыми именами. Кроме Trulieve (TRUL CN) и Harvest (HARV CN) включили Cresco (CL CN).

Все эти компании имеют преимущество по сравнению с наиболее известными нам именами – Canopy Growth (CGC US), OGI (OGI US), Aurora (ACB US) и так далее.

Оценка «новичков» по мультипликаторам в портфеле сертификата гораздо более привлекательная, и компании уже являются прибыльными в отличие от знакомых нам ранее представителей.

Напомним, что сначала года эко-сертификат показал доходность на уровне 17,34%. Основная интрига – легализация препаратов на федеральном уровне в США – пока остается актуальной.

По всем вопросам относительно приобретения сертификатов: @bitkogans

Хорошие новости по компании CannTrust (CNTTQ) из сектора канадских «экологов».

Компания может получить кредитную линию, которая будет представлять собой возобновляемую ссуду.

При этом суммы, причитающиеся по данной линии, не должны превышать лимит в размере 22,5 млн канадских долларов. Срок действия кредита – 12 месяцев.

И теперь самое важное: эти средства будут использоваться CannTrust для финансирования потребностей компании в оборотном капитале и восстановления операционной деятельности.

Таким образом, появляются признаки того, что CannTrust может выбраться из той ямы, в которую компания попала из-за истории с обманом инвесторов. Кроме того, есть надежда, что кредитная линия поможет CannTrust решать проблемы с пострадавшими акционерами.

Продолжаем следить за историей.

И напоследок. В недавней статье Форбс приведены данные о том, продажи по сектору в целом растут хорошими темпами.

Думаю, вполне ожидать, что такой рост продаж найдет отражение в котировках бумаг, которые просели за последние месяцы.

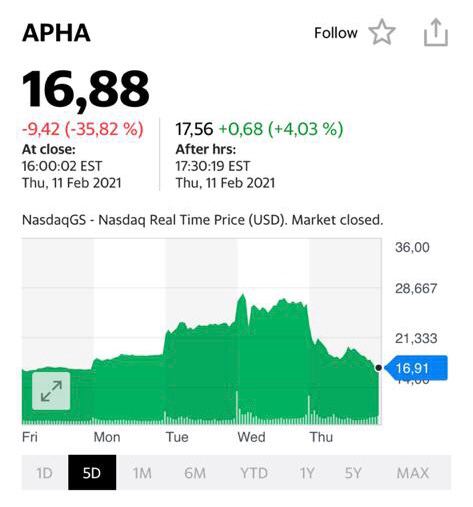

Вчера только ленивый не написал мне в личку: – Экологи… все?????? – Бобик сдох? – Шеф, все пропало?!!!!

Достаточно серьезные падения бумаг «эко»-сектора привели к тому, что народ занервничал. Что же случилось? Aphria опубликовала не очень хороший отчет. Продажи ниже ожиданий. Убыток в размере 12 центов на акцию вместо ожидаемых трех. Продажи $122,3 млн вместо ожидаемых $136,5 млн. Итог – падение бумаг компании на вчерашней торговой сессии более чем на 14%. Не менее душевно вчера валились бумаги и других компаний.

Катастрофа? Не думаю. Плохой отчет – результат жёсткого локдауна и последовавшего в результате закрытия магазинов. Более подробно напишем об этом сегодня днем. И дадим наши прогнозы.

Что буду делать? Если помните, в феврале мы достаточно сильно продались на хорошем росте бумаг отрасли.

Бумаги тогда душевно разгонялись «Энтузиастами Робин-Гудами» и неплохо отросли. В дальнейшем те же акции значительно просели, и мы вновь начали их покупать. Не спеша. Аккуратно.

После вчерашних просадок обязательно буду увеличивать долю бумаг в сертификате. Полагаю, что никто не умер. Рынком правит сантимент. Сегодня он не на стороне экологии. Завтра… поживем увидим. Фортуна – девушка капризная. Сегодня она ночует у соседа. А завтра… может, и к нам забежит на рюмочку чая.

P.S. Cегодня выходит отчет другой компании сектора – OGI. Думаю, что и здесь ничего нового не будет. Скорее всего, и этот отчет не сильно обрадует инвесторов.

Программа покупки активов (QE) – основной инструмент, который регуляторы развитых стран используют для удержания ставок на низком уровне во время пандемии. Банк Канады в ходе QE рекордно увеличил свои активы в 4,8 раз (с 120 до 572 млрд канадских долл.). Это очень серьезно, относительно других регуляторов. Например, ФРС увеличила баланс «всего лишь» на 75%, а ЕЦБ – на 55%.

Регулятор совершенно справедливо обеспокоен тем, что ему принадлежит уже более 35% госдолга Канады, а это значительно искажает рынки. Аттракциону невиданной щедрости пора заканчиваться и банк Канады будет постепенно сокращать темпы скупки активов. Более конкретный план станет известен на апрельском заседании.

Что интересно, канадские гособлигации, индексы и курс канадского доллара на эти новости значительным образом не отреагировали.

Серьезное вмешательство регуляторов в фондовые рынки было и раньше. Но такого мы не видели еще никогда. Все гадают, что будет с рынками, когда регуляторы остановят QE? И остановят ли? Гадать может каждый, но важнее – смотреть на реальные примеры. Посмотрим, сможет ли Канада безболезненно для своего рынка перестать скупать государственные облигации. Тогда нам станет понятнее, смогут ли в будущем снизить свое участие на фондовом рынке ФРС, ЕЦБ, Банк Японии и прочие крупные центральные банки.

С одной стороны, история эта – одна из тех, о которых даже вспоминать не хочется. Отлично развивающаяся компания была поймана на откровенном обмане инвесторов. С другой стороны, о ней надо не только помнить, но и разбираться и делать правильные выводы.

Что касается самих CunnTrust, ребята пытаются выкручиваться, … Более подробно мы обязательно напишем об этом на днях.

Тем временем, процедура коллективного иска против компании идет своим ходом. Для тех, кто может быть в этом заинтересован, пересылаю сообщение от юристов, ничего в нем не меняя:

«Уважаемый читатель!

Сообщение ниже относится к тем, кто ранее проинвестировал в CannTrust и потерпел убытки.

На днях юридическая фирма Strosberg Sasso Sutts LLP разослала своим подписчикам уведомление с просьбой предоставить фирме необходимую информацию, указанную в таком письме.

Запрошенная информация включает:

1. Полное имя участника коллективного иска / акционера; 2. Данные о сделках с ценными бумагами Canntrust за период с 1 июня 2018 г. по 17 сентября 2019 г. с подтверждающей документацией (выписки со счетов, торговые квитанции и т. д.); 3. адрес; 4. номер телефона; и 5. электронную почту.

ТАКАЯ ИНФОРМАЦИЯ ДОЛЖНА БЫТЬ ПРЕДОСТАВЛЕНА ЮРИСТАМ ДО 26 МАРТА 2021 ГОДА ДЛЯ ЦЕЛЕЙ ПОМОЩИ В ФОРМИРОВАНИИ ПЕРЕЧНЯ ИСТЦОВ.

Также сообщаем, что 29.01.2021 судом были назначены судебные представители в связи с формированием перечня кредиторов CannTrust. Копии судебного приказа о назначении судебных представителей (“CCAA Representation Order”) в соответствии с Актом Назначения Кредиторов Компаний (“CCAA”) и иные документы в соответствии с этим актом доступны по ссылке, поддерживаемой Ernst & Young Inc.: http://www.ey.com/ca/canntrust. Дополнительных действий со стороны держателей ценных бумаг на данный момент не требуется.

Напоминаем, что по ссылке Canntrust Holdings Inc. Class Action () вы можете перейти к информации о коллективном иске. Также по указанной ссылке содержится вопросник (вкладка Questionnaire), заполнив который вы будете включены в список рассылки информации о коллективном иске к CannTrust. Для удобства мы также дополнительно будем информировать наших подписчиков о ходе развития дела. Такой же вопросник для целей получения уведомлений Вы можете заполнить пройдя по ссылке http://www.canntrustclassaction.ca.

В настоящий момент CannTrust остается под защитой акта CCAA, чтобы облегчить его усилия по урегулированию гражданских судебных исков и завершить обзор стратегических альтернатив, который включает рассмотрение вариантов по финансированию компании. Часть информации относительно предпринимаемых мер является конфиденциальной, и Компания не может с уверенностью предсказать сроки или результаты предпринимаемых мет. Между тем, восстановление лицензий на каннабис и возобновление текущих операций, возвращение CannTrust в канадские сегменты рекреационного и медицинского каннабиса и заключение Соглашения о поддержке реструктуризации имеют важное значение для сосредоточения внимания Компании на восстановлении своей деятельности. Для получения дополнительной информации о процедурах CCAA CannTrust посетите: www.ey.com/ca/canntrust.

Повторно обращаем внимание и настоятельно рекомендуем САМОСТОЯТЕЛЬНО подписаться на следующие информационные источники по коллективному иску CannTrust:

Вчера произошло важное событие в секторе «релаксации и умиротворения». Значительный стейк OGI был приобретён одним из крупнейших мировых табачников.

Случившееся повлияло на существенный рост всего сектора; бумаги выросли на 7-12%.

Большие надежды на то, что и другие игроки как из медицинской, так из табачной сфер присмотрятся к компаниям экологического сектора. Возможно, к не самым дорогим.

Внимательно смотрю и на HEXO, и на других производителей, которые ещё не слишком дороги.

Наш эко-сертификат продолжает прибавлять в цене; приятно.

Виновник торжества – OGI – сделал вчера почти 40%.

Пока мы с вами гадаем, насколько сильно может упасть американский рынок и какие перспективы у десятилеток достичь по доходности 1,5, рынок, словно издеваясь над нашими многомудрыми мыслями, уверенно разворачивается и летит ракетой вверх.

Растет прежде всего то, что, казалось бы, уже совсем не имеет права на дальнейший рост: GameStop. Всего лишь смещение с должности финансового директора Джима Белла (из-за разногласий по стратегии) привело к бурной реакции на рынке. Плюс 100% на торгах и еще плюс 90% на постмаркете. Понятное дело, что увольнение финансового директора – всего лишь повод. Далее – «Новые приключения неуловимых». Ох и доиграются ребятки…. AMC Entertainment поднялась на 18%, плюс 20% на постмаркете. И тут вторая серия «Але, мы ищем таланты». Teva плюс 6%. Здесь как раз все логично. Посмотрим, сможет ли мое главное разочарование продолжить в том же духе. Не убежден, к сожалению. NOK прерывает затяжную волну падения. Скромные плюс 2% на торгах и еще плюс 2,5% на постмаркете. Про «экологический» сектор я просто молчу – взрывной рост по всем позициям! Здесь даже прогнозировать страшно. Может и продолжиться.

Страхи страхами, но «безумству храбрых поем мы песни»… Впрочем, если честно, меня эти прыжки немного настораживают. Старое правило о том, что истерика в одну сторону в итоге приводит к истерике в обратную сторону, еще никогда не подводило….

Пока пользуюсь старым дедовским методом: выросло сильно – продаем хотя бы часть. А там посмотрим.

На прошлой неделе свою годовую финансовую отчетность опубликовала израильская Teva (TEVA US).

Не секрет, что к этой компании у нас пристальное внимание. Мы давно за ней следим и давно верим, что в определенный момент эта история может «выстрелить».

Итак, что можно сказать о цифрах за 2020 г.? Выручка компании год к году практически не изменилась и составила около $4,5 млрд, а EBITDA незначительно (+4,5%) увеличилась. Скорректированная чистая прибыль показала более существенный рост и достигла $753 млн, а EPS оказался на уровне $0,68.

Сначала о том, что у нас плохого. Цифры незначительно превзошли прогнозы фондовых аналитиков, да и в целом оказались нейтральными. Более того, годовой прогноз по выручке ($16,4-16,8 млрд) практически совпал с консенсусом Bloomberg.

Сегодня рынок болезненно воспринимает такой сценарий рынок, что и произошло на следующий день после отчетности, когда котировки Teva пошли вниз (снижение доходило до -6%).

Каковы позитивные моменты отчетности? Во-первых, последовательное снижение долговой нагрузки. Так, в абсолютном выражении совокупный финансовый долг в 2020 г. сократился на $1 млрд (-5,6%). Соотношение чистого финансового долга к EBITDA опустилось ниже 5,0х впервые за последние 3 года.

Во-вторых, продажи двух новых препаратов, Ostado и Ajobi, как ожидается, превысят выручку от Copaxone уже в 2021 г. Также, по словам гендиректора Teva Кэре Шульц, компания «близка» к урегулированию дела по опиоидным препаратам. Это еще один хороший признак.

Вывод? В целом, в отчетности не было ничего выдающегося, так что последующая распродажа не вызывает удивления. При этом компания остается существенно недооцененной по сравнению с аналогами. Так, форвардный EV/EBITDA на 2021 г. составляет около 7,5х. Это дешево.

Да и положительные моменты отчетности – налицо. Учитывая тот факт, что «бычий» тренд на рынке сохраняется и что порой инвесторы начинают выкупать недооцененные, но при этом качественные бумаги, на акции Teva стоит обратить внимание на текущих уровнях.

Раз в год и палка стреляет? Да, и так тоже может быть. Однако, если она выстрелит без вас, может быть немного обидно. А потенциал для снижения, по нашим оценкам, у Teva ограничен.

Вы спрашиваете, почему пишу только об удачных сделках. Это не так, удачных сделок просто на порядки больше. Однако Тева – действительно мое разочарование.

Много надежд. И… пока что, мало толку. После не самого плохого отчета – просадка более 15%.

Убежден, в ближайшее время бумага вновь попробует пойти на штурм 13 уровня. Если пробьет, подержу какое-то время. Остановится – выброшу из портфеля и забуду о ней.

Баффет тоже держит Теву в своем портфеле, пусть он и думает, что делать дальше.

Кстати, проверил – шортов по бумаге не так много. Реддиты вряд ли заинтересуются. А жаль…

Очень приятно то, что мы с вами очень четко все рассчитали и позавчера полностью закрыли все позиции в зеленой отрасли.

Вчера бумаги отрасли падали в среднем на 20-40%. Безумие в одну сторону за один день превратилось в безумие в другую. Классика жанра. Даже немного скучно?

Нам всем наглядно показали что бывает, когда какие-то активы явно перегреты. Раз – и все. И никаких сентиментов.

Что буду делать дальше? Снова покупать? А вот не факт. Хоть на премаркете многие бумаги намекают на возможность быстрого отскока, торопиться не будем. Пусть цены немного стабилизируются.

А вот в сертификат, скорее всего, немного прикуплю. Там сейчас очень много кэша. Во-первых, мы активно продавались последнее время. И более 75% активов в сертификате – кэш или бонды. Во-вторых, люди начали достаточно активно подписываться на сертификат. Деньги подходят, но нужно ли спешить их «осваивать»? Возможно, сейчас более правильное решение – держать бронепоезд (хотя бы несколько дней или недель) на запасном пути. А если и «отовариваться», то не спеша, медленно.

Задача проста: довести сертификат к середине года до 200-220. А там поглядим.

Как будем добиваться этого? На резких прыжках вверх – продавать. На раздачах – не спеша покупать.

Пока легализация в США еще только обсуждается, я полагаю, будет еще много поводов порадоваться.

Америка торгуется вблизи новых исторических максимумов, и вроде бы всё спокойно, инвесторы довольны и счастливо наблюдают, как растет доходность их портфелей.

Однако, на мой взгляд, есть некие признаки того, что ситуация может измениться. Приведу в качестве аналогии простой пример: спокойный океан искрится на солнце, как вдруг то тут, то там начинают возникать белые бурунчики волн, а на горизонте сгущается серая дымка.

Что же это за бурунчики такие? Сегодня было несколько публикаций квартальных отчетов, в том числе Teva, после которых бумаги показывали сильное снижение. И, что самое интересное, цифры были или хорошие, или, как минимум, нейтральные.

В качестве дополнительных примеров могу привести Cisco и Alteryx. Данные, в основном, оказались лучше прогноза, да и в целом выросли за отчетный период, но рынок встретил эти новости ощутимыми распродажами. Котировки Cisco падали на 6-7%, а Alteryx – на все 12%.

Что происходит? Во-первых, вполне возможно, что рынок, фигурально выражаясь, «зажрался». Чудо-ящику уже не хватает просто хороших отчетов, это уже не триггер. Ему сюрпризы подавай, и, желательно, приятные. Во-вторых, часто бывает так, что бумага растет перед датой отчета, а на факте выхода сильных figures бумагу «заливают».

Какие выводы? Вполне возможно, что эти сигналы являются ложными. Деньги текут рекой, и пока слышен звон кассового аппарата, растущий тренд сохранится. Правда, что будет потом, даже страшно представить… Однако опыт подсказывает, что после таких движений, на фоне неплохих отчетов, следует держать «ушки на макушке». Предупрежден – значит вооружен.

Друзья, меня постигло озарение – оказывается, мы с вами в суматохе дел пропустили один из главных праздников современности – международный день хейтера! Этот великий праздник отмечается 20 января.

Дорогие мои хейтеры, приношу свои извинения – забегался, не воздал дань уважения! Исправлюсь.

Специально для вас:

Давно держу акции TEVA (TEVA US). Признаю, нет.. Каюсь! Бывали у меня инвестиции и поудачнее. (Ну как, довольны ли господа хейтеры, или надо еще упасть ниц и посыпать голову пеплом? ?)

Однако, несмотря ни на что, полагаю, что сейчас есть неплохой шанс на новый виток роста цены.

Ровно месяц назад обращал внимание читателей на то, что бумага может начать расти. Есть подозрение, что процесс пошел. За месяц рост составил скромные 12%. Но… Не удивлюсь, если это только начало

Через месяц предлагаю вновь собраться и обсудить, как отработала эта идея.

Экологический сектор, возбужденный перспективой скорой легализации, бурлит и, кажется, не собирается релаксировать, по крайней мере, на бирже.

Не пора ли продавать, ведь ряд бумаг за 2 месяца выросли на 200-300%?

Решил показать график цен ряда бумаг. Не в разрезе движения за последние месяц-три, но в разрезе последних пяти лет. Выводы делайте сами.

На что стоит обратить внимание? Ряд бумаг по-прежнему торгуются значительно ниже своих уровней 2-3 года назад. А значит это только то, что простор для творчества еще остается. И неплохой.

Полагаю, что коррекция, и весьма резкая, в этом секторе давно уже назрела, но… Угадать бы, когда.

Свое мнение уже обозначил: продавать планирую ближе к самому факту легализации.

Однако в эко-сертификате, выпущенном совместно с Vontobel, постоянно идет работа по «подрезанию ноготков» – по 10-15% фиксируются сильно выросшие бумаги, и очень не спеша увеличивается доля кэша. Сегодня доля кэша и бондов в сертификате (фонде) – порядка 60%. Так что готовы как к коррекции, так и к продолжению движения.

Кстати, цена эко-сертификата скоро приблизится уже к 160% ?

Несколько слов в продолжение того, о чем писали утром.

Похоже, легализация в США на федеральном уровне близка, как никогда, и это хорошие новости.

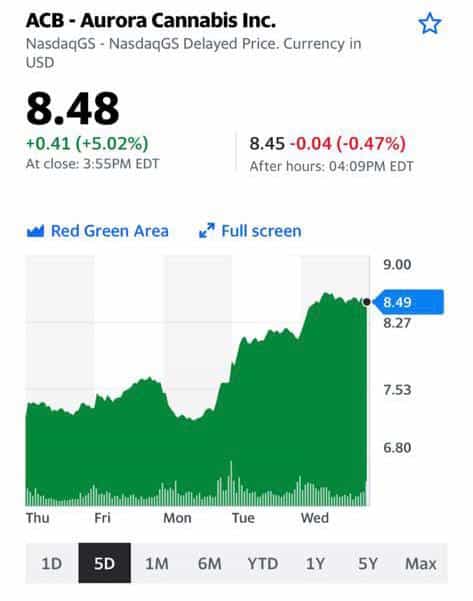

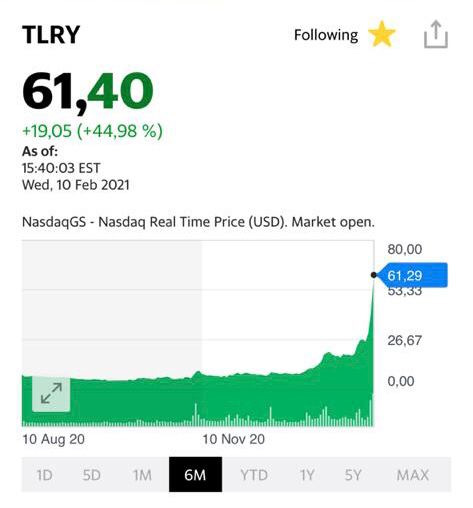

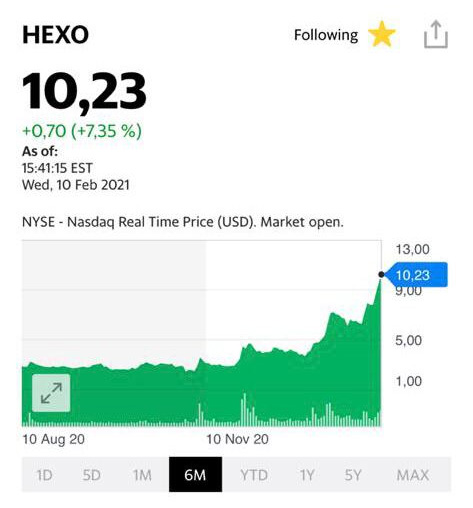

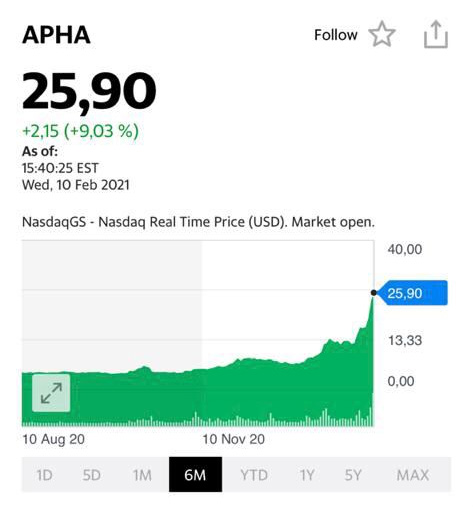

Вчера котировки ведущих компаний сектора продемонстрировали отличный рост: Tilray +23%, Aphria +18%, Hexo +14%, Aurora +13%.

По данным СМИ, несколько сенаторов-демократов во главе с Чаком Шумером заявили, что легализация каннабиса – один из приоритетных законопроектов. Судя по всему, он может быть внесен на рассмотрение Конгресса в ближайшие недели.

Напомним, что возможная легализация «растений» в США была одним из наших ключевых триггеров для компаний сектора. Об этом мы писали в большом обзоре, который был опубликован в канале в октябре 2020 г.

С тех пор акции наших top picks выросли значительно: Tilray почти в 4 раза, Aphria – в 3 раза, HEXO – в 2,5 раза. В дальнейшем стратегия такая: постепенно сокращать позиции и чем ближе момент легализации, тем сокращать сильнее. По факту принятия сектор, скорее всего, испытает серьезную коррекцию.

Ну а дальше… Дальше для «экологов» начнется новая жизнь, связанная, прежде всего, с дальнейшим развитием бизнеса, ростом конкуренции, процессом консолидации, выходом. Это тоже очень интересно, и на этом также можно заработать. Но это уже совсем другая история.