Вчера вышла новость о том, что немецким экологам удалось временно заблокировать строительство «Северного потока 2».

Немецкая экологическая организация Deutsche Umwelthilfe (DUH) потребовала от гамбургского суда отменить разрешение Федерального морского и гидрографического агентства (BSH) на строительство «Северного потока 2» в водах Германии.

По словам зелёных, проект может уничтожить среду обитания на морском дне на площади более 16 футбольных полей.

Как реагируют рынки? Никак. Газпром, в частности, растёт. Причина очень простая – инвесторы ожидают, что скоро работы восстановятся.

Если даже угрозы санкций со стороны США не могут остановить процесс, то что уж говорить об экологических организациях?

Правда ли, что киприоты не разрешают выйти на улицу без предварительного СМС-сообщения? Правда ли, что гулять можно только три часа и все?

Да, друзья мои. Все так.

А еще – холодное и бурное кипрское море. Закрытые и заколоченные досками кафе и рестораны, магазины и общественные туалеты. Вдобавок, злобный характер обитателей острова…

Шучу.

Что в реальности?

1. Смс – да, есть такая штука. Трудящиеся Кипра торжественно готовят эту штуку, которую надо активизировать при виде полицейского. Проблема в том, что доблестным полицейским это все дело… не особо интересно. Большую часть времени стражи правопорядка или смотрят в другую сторону, или бродят в шортах по пляжу, делая вид, что все происходящее их не касается.

2. Да. Гулять можно три часа. Только это кипрские три часа. Продолжать надо? Или вы сами все понимаете?

3. Да. Магазины, кроме продовольственных, закрыты. Но что такое продовольствие… Это штука творческая. Вот, к примеру, шикарный магазин кубинских сигар. Открыт! Так что жизнь в текущих условиях не так уж и ужасна.

4. Оказывается, и в продовольственных магазинах можно купить много всего.

5. Кафешки… да. Закрыты. Но на вынос все работает. А это значит, что тут же, на камушках или на пляже, все поглощается.

Несколько слов о характере местных аборигенов. Это зверская смесь левантийского раздолбайства, невероятной приветливости, легкого лукавства и абсолютной толерантности.

Согласно предварительной оценке Евростата, в 1 квартале 2021 года ВВП еврозоны снизился на 0,6% (кв/кв) после падения на 0,7% (кв/кв) в 4 квартале 2020 года.

Падение 2 квартала подряд считается рецессий. И это уже вторая рецессия в еврозоне с начала пандемии.

По сравнению с другими ведущими странами мира, еврозона очень тяжело переживает кризис. Например, в ВВП США в 1 квартале 2021 вырос на 6,4% (кв/кв), а ВВП Китая – на 0,6% (кв/кв). Причем ВВП США растет уже третий квартал подряд, а ВВП Китая – четвертый.

Тем не менее, данные за 1 квартал уже несколько устарели.

1.В большинстве стран еврозоны падает заболеваемость.

За последние 2 недели количество новых случаев в Германии упало на 15%, во Франции – на 26%, в Италии – на 19%.

2. В апреле в еврозоне выросла деловая .

Ограничительные меры не сказываются на промышленном секторе, где деловая активность растет 10-й месяц подряд. Более того, впервые с августа выросла деловая активность и в секторе услуг. Значит, нарастает некоторый оптимизм по поводу перспектив снятия ограничений.

3.Улучшаются перспективы и со стороны спроса.

В апреле индекс доверия потребителей вырос до -8,1 по сравнению с -10,8 месяцем ранее.

Несмотря на негативные данные за 1 квартал 2021 года, более оперативные индикаторы демонстрируют нам, что за апрель перспективы европейской экономики значительно улучшились.

Судя по всему, в следующем квартале падение экономики еврозоны сменится ростом.

На фоне того, что европейская экономика пострадала от пандемии значительно сильнее США, начало ее восстановления на фоне снятия ограничений, вероятно, окажет поддержку евро и европейским ценным бумагам.

С постоянным ростом алиментов от бывшего мужа у Сары начала закрадываться мысль, что, может быть, бывший не такой уж алкаш и импотент…

Новая напасть, уже после Brexit, подстерегает англичан. Шестого мая по всей территории Соединенного Королевства пройдут местные выборы. Если в Шотландии победят сторонники независимости, а такой шанс сегодня крайне вероятен, то далее, возможно, будет обьявлен референдум о независимости. Это будет и для GB, и для Шотландии настоящим шоком.

Крупные британские компании продолжают просчитывать риски. Представители банка Natwest заявили, что планируют переезд главного офиса в Лондон. Это произойдет, если Шотландия заявит о своей независимости. На сегодняшний день банк владеет активами на сумму около £770 млрд, что почти в пять раз превышает ВВП Шотландии.

Банк уже не первый раз грозит переездом. Аналогичное предложение было озвучено перед первым референдумом о независимости в 2014. Банк не скрывает, что он слишком большой финансовый институт для независимой Шотландии.

Такая же дилемма и у других британских банков, которые имеют шотландскую прописку. В центре внимания главный конкурент – банк Lloyds, который пока воздерживается от комментариев. По мнению Лондона, экономические последствия все еще остаются центральным фактором, который удерживает регион от выхода из состава Соединенного Королевства. Во многом ситуация повторяет Каталонский сценарий: большой испанский бизнес побежал из региона, когда стало известно, что местная власть попробует провести односторонний референдум о независимости. Тогда из Барселоны спешно переносили штаб-квартиры крупнейшие банки (Banco Sabadell, Caixabank), теперь история может повториться в Шотландии. Рядовым гражданам приходится выбирать между долгожданным самоопределением и экономической стабильностью.

Данный пример для нас весьма поучителен. В этом мире все настолько взаимосвязано, что политики, выстраивая свои, как им кажется, понятные схемы, должны понимать: царица полей – экономика, как и артиллерия, живет по своим законам. И не принимать их в расчет по меньшей мере… наивно. И глупо. Ибо можно так накосячить, что потом «будет мучительно больно» за неправильно прожитые годы.

Начну с конца. Это решение – исключительно эмоциональная штука и оно вряд ли будет воплощено в жизнь.

Если откровенно, эту меру воздействия на страну, плюс еще целый ряд «казней египетских», «предлагается принять в случае, если Россия вторгнется на территорию Украины». Короче, Европарламент поставил дежурную галочку. Надо понимать – малоисполнимую. «Резолюция Европарламента, как и все остальные, носит рекомендательный характер и не обязательна к исполнению институтами ЕС.»

И все же, что может быть, если нас отключат от SWIFT? Давайте порассуждаем.

Можно создавать аналог, и риторика на эту тему уже есть. Можно рассказывать, что будем рассчитываться в других валютах. Но…. Представьте, что вы вполне конкретный бизнесмен. И продаете, например, российское зерно. С вами производят расчеты в долларах. У вас есть конкуренты. С завтрашнего дня вы НЕ МОЖЕТЕ получать оплату в долларах, отключили ваш банк от SWIFT. Вы просите покупателя: расплатись со мной пожалуйста в… юанях. Вариант первый. Покупатель отвечает: ОК. Но тогда все транзакционные издержки – твои, и за беспокойство заплати. В итоге цена окажется процентов на 5 ниже. Короче, придется резко понижать рентабельность и демпинговать, чтобы выдержать конкурентную борьбу. Вариант второй. Покупатель отвечает: ничего личного. Но у меня расчеты с тобой через аккредитив банка АБС. Банк у меня только так работает. Поэтому извини, брат, но более покупать у тебя не могу. Буду у конкурентов. Ради тебя не готов менять свою схему финансирования. Вариант третий. Все то же самое, но вам предлагают поменять банк. Все бы хорошо, но попробуйте срочно открыть сегодня счет в банке. Особенно иностранном… Это будет сага. А вам нужно вчера… Вариант четвёртый. Ваш банк вам говорит: поскольку меня отключили от SWIFT, расчеты могу осуществлять по телексу или еще как-то. По старинке. Но беда… Контрагенты так не могут (или не хотят) работать. Да и деньги могут идти неделями. А если потеряются (а такое ох как часто бывает), искать их придется годами.

Одним словом, проблем у бизнеса прибавится.

Вы скажете: есть же альтернативные системы? В теории, есть. А на практике все гораздо сложнее.

Если не произойдёт что-то действительно экстраординарное, от SWIFT нас не отключат. Но понимать, чем грозит нам это отключение, нужно. На всякий случай. Как говорится, для общего развития.

Продолжим разговор о самой неустойчивой валюте – турецкой лире.

За сегодня лира потеряла почти 2% и достигла самого низкого уровня в этом месяце.

Ситуация с падающей турецкой лирой – это пример того, как низкое доверие к центральному банку плохо сочетается с геополитической напряженностью и приводит к огромному недоверию к валюте.

Можно смело вносить такое в учебники по экономике.

На этот раз лира просела не из-за того, что инвесторы не доверяют Банку Турции. Сегодня в центре внимания непростые отношения между Анкарой и Вашингтоном.

Источник Reuters сообщает, что президент США Джо Байден вскоре официально признает массовые убийства армян Османской империей в начале прошлого века актом геноцида.

Если так и произойдет, турецкий президент наверняка придет в ярость, и мы увидим поток новостей, которые будут бить по турецкой лире.

Снижение курса лиры очень серьезно бьет по экономике Турции:

1. Дешевая лира делает импортные товары дороже и разгоняет инфляцию, которая и так уже переваливает за 16%.

2. Чем слабее турецкая валюта, тем сильнее растут турецкие долги, номинированные в иностранной валюте (а таких немало).

Все это может привести не только к волне дефолтов в Турции, но и стать проблемой для многих валют развивающихся стран, в частности, для рубля.

На выходных будем внимательно следить за новостями.

Проблемы Турции и ее валюты могут значительно обостриться, и последнее вполне способно стать еще одним дополнительным пунктом, увеличивающим рисковую премию для рубля.

Из-за очередного вмешательства президента Эрдогана в дела монетарные лира потеряла более 10%.

Поговорим подробнее о том, почему это опасно для турецкой экономики.

Серьезная часть турецких долгов должна быть выплачена в иностранной валюте. Если лира обесценивается, то сумма долга автоматически растет и это грозит волной дефолтов в стране.

По данным Банка Турции, внешний турецкий долг, который истекает в течение ближайшего года, в январе 2021 г. составил $190,3 млрд или 26,5% от Турецкого ВВП. Конечно, большая часть этого долга номинирована не в турецких лирах, а в евро и долларах.

Сумма серьезная. Кому ее выплачивать?

65% или $123,3 млрд внешнего долга, истекающего в этом году, приходится на частный сектор. Из них у финансовых институтов истекает $55,9 млрд внешнего долга в этом году, а у нефинансового корпоративного сектора – $67,7 млрд.

23% от общего краткосрочного долга приходится на государственный сектор. $38 млрд должны госбанки, $6 млрд должно выплатить непосредственно государство.

У банков в Турции есть серьезная проблема, которую называют «валютное несоотвествие». Это обозначает, что серьезная часть обязательств банков номинирована в иностранной валюте, а активы – в турецких лирах. Поэтому, если лира падает, финансовое положение банков моментально ухудшается. Во многом это касается не только банков, но и других нефинансовых корпораций в стране.

Вывод простой: если иностранные кредиторы откажутся продлевать ссуды турецким банкам и предприятиям, правительству и банкам страны необходимо будет найти эту сумму в иностранной валюте. Если при этом лира будет дешеветь, мы, вполне вероятно, увидим волну банкротств.

Чего нам ожидать в будущем? Конечно, турецкий ЦБ и правительство не будут смотреть сложа руки на падающую лиру и растущие долги. У них остается 3 варианта:

1. Сохранять высокие процентные ставки. Новый глава ЦБ обещает сделать все для стабильности турецкой лиры и снижения инфляции. Ставки, покрывающие инфляцию и премию за риск, не должны привести к оттоку инвесторов и распродажам валюты. Поэтому большинство экономистов и предыдущий глава ЦБ выступали за повышение ставки. Тем не менее, высокие проценты – это серьезные расходы по долгу, которые идут не в экономику и очень сильно бьют по населению и компаниям. Так что ненависть Эрдогана и его единомышленников к высоким ставкам можно понять. Тут нет истины в последней инстанции.

Как и турецкий президент, новый глава ЦБ придерживается «неортодксальных» взглядов на монетарную политику. Газета, где он является обозревателем, раскритиковала недавнее повышение ставок Банком Турции. Допускаю, что ставку в Турции начнут снова понижать. Чем ниже ставка, тем больше будет отток капитала из страны и падение лиры.

2. Тратить резервы для стабилизации лиры. Если высокие ставки больше не будут рассматриваться в качестве инструмента стабилизации рынка, регулятор может совершать интервенции на валютный рынок (покупать лиры, продавая валютные резервы). Но и тут статистика не очень вдохновляющая:

Валютные резервы Банка Турции составляют $51,2 млрд. Еще у банка есть $39 млрд в золоте. Но при этом краткосрочные предопределенные чистые расходы Центрального правительства и Банка Турции (кредиты в иностранной валюте, ценные бумаги, обязательства по валютным депозитам) составляют $28,2 млрд. Кроме того, непогашенные обязательства по валютным операциям и золоту составили $59,3 млрд. Так что резервов у банка, мягко говоря, не густо. Следовательно, долго регулятор проводить валютные интервенции для укрепления лиры не сможет.

3. Контроль за потоками капитала. Если лира так и продолжит падать, а регулятор не будет придерживаться политики высоких ставок, то контроль за потоками капитала будет единственным вариантом «выхода» из ситуации. Он будет выражаться, в первую очередь, в ограничении на покупку иностранной валюты.

Например, после дефолта в Аргентине в 2019 г., государство запретило резидентам и нерезидентам покупать иностранную валюту на сумму более $10 тыс. и $1 тыс. в месяц соответственно. Что-то подобное может начаться и в Турции. Конечно, это будет зрелище не из приятных, которое приведет только к большей панике инвесторов. Радует одно – такая мера будет применяться только в крайнем случае. Однако далеко ли до этого крайнего случая?

Понять в такой ситуации можно и Эрдогана, и более консервативно настроенных экономистов. Своя правда есть и у тех, и у этих.

Единственное, что сегодня может спасти турецкую экономику – это стабильность, последовательность политики и определенные гарантии. Но ресурсов у Турции для этого немного. Если повысить доверие инвесторов не получится, это может привести к цепочке дефолтов и сказаться не только на Турции, но и на других развивающихся странах.

– Почему турецкая лира так сильно реагирует на отставку главы ЦБ Турции? – Насколько происходящее в Турции может быть чревато для нас?

Турецкая лира в настоящий момент торгуется с падением порядка 11% относительно уровня пятницы. Однако некоторое успокоение (от падения на 17%) не должно нас сильно обнадеживать.

На мой взгляд, в случае реализации идей Эрдогана по серьёзному снижению ставок, мы можем увидеть новую волну бегства иностранных инвесторов из Турции. Впрочем, вопрос тут даже не в ставках. Вопрос в доверии.

Доверие и стабильность – это основы экономики. Уволив Главу Центробанка Турции, Эрдоган перечеркнул начисто зарождающееся доверие инвесторов к турецкой экономике и ее стабильности.

Чуть более полугода назад Турция стояла перед лицом жесточайшего кризиса. Резервы страны были на нуле. До дефолтов банков, крупных компаний, да и самого государства было уже не так далеко. Лира катилась все ниже и ниже, казалось, еще немного, и…

Ситуация в Турции могла спровоцировать тогда кризис в ряде других развивающихся стран. Если бы крупные инвесторы начали спешно продавать долговые инструменты развивающихся стран, уходя от рисков, могли быть инициированы цепочки дефолтов по всему миру. А это уже угрожало стабильности всей мировой финансовой системы.

Кардинальное изменение ситуации более полугода назад произошло благодаря жесткой смене Турцией экономического курса. Эрдоган тогда пообещал более в дела ЦБ не вмешиваться. И вот опять…

Придется ли турецким финансовым властям прибегнуть к интервенциям? Когда ждать первых дефолтов?

Сегодня мы подробно поговорим обо всех возможных рисках для Турции и всех нас в связи с данной ситуацией. Обсудим все возможные варианты развития событий.

А пока… Пока следим за курсами валют. В моменте ситуация не выглядит драматически. Пока.

Курс лиры пока снижается на 11%. Остальные валюты развивающихся стран серьезно не реагируют на происходящее. Однако боюсь, что все «веселье» еще может быть впереди. Следим, думаем.

ЕЦБ, как и ожидалось, оставил ключевую ставку рефинансирования на прежнем уровне (нулевом). Ставка по депозитам также осталась без изменений на отметке -0.5%. Регулятор ожидает, что ставка останется на нынешнем уровне, или даже ниже, до тех пор, пока уровень инфляции не вернется в район 2% годовых.

ЕЦБ сохранил параметры антикризисной программы выкупа активов (РЕРР) на сумму €1.850 трлн. до марта 2022 года. Объем чистых покупок: €20 млрд. в месяц. Темпы скупки бондов в ближайшем квартале могут быть увеличены для сдерживания роста стоимости заимствований. Средства, поступающие от погашения бумаг в рамках РЕРР, будут реинвестироваться до 2023 года минимум.

Вчера прошла пресс-конференция главы ЕЦБ Кристин Лагард. Заявление ЕЦБ было мягче, чем рынок ожидал: регулятор планирует значительно:exclamation:увеличить покупки облигаций в следующем квартале после того, как в Еврозоне выросли ставки по облигациям.

В ходе пресс-конференции Кристин Лагард дала мягкие и нежные, но обходительные комментарии для рынка: – регулятор не ограничивает QE каким-либо конкретным объемом; – инфляция может достигнуть 2% в 2021, но это обусловлено техническими причинами; – регулятор не контролирует кривые доходностей гособлигаций.

Ставки по гособлигациям Еврозоны снизились после заявления ЕЦБ. Например, доходность 10-летних немецких гособлигаций упала более, чем на 4 б.п., итальянских – на 10 б.п. (судя по всему, это связано с тем, что Италия – главный бенефициар QE от ЕЦБ). К сегодняшнему утру ставки пошли снова наверх.

EUR/USD на эти новости отреагировал лишь неприкаянной волатильностью. Никакого трагического падения евро так и не случилось. И хорошо.

Вчера поздно вечером в СМИ прошла информация о том, что США и Великобритания обсуждают введение новых антироссийских санкций. В этот раз речь идет об ограничениях относительно российского госдолга. Правда, пока, к счастью, только лишь речь. Прямая.

При этом все мы были несколько удивлены очевидной мягкостью тех санкционных мер, которые были заявлены ранее. Их вряд ли можно считать серьезными мерами воздействия. Это прекрасно понимали и американцы, и англичане, и мы.

Давайте спокойно разберемся, что же было объявлено.

1. Санкции против российского госдолга, как наиболее экстремальная мера. Если эти санкции будут применены, картинка меняется кардинально: влияние может быть оказано и на курс рубля, и на доходности наших облигаций, и на многое другое.

Однако, есть оговорка: это было заявлено как экстремальная мера. Более того, как можно понять из заметки, речь идет о повторном нарушении запрета на применении химического оружия.

Так что касательно действительно стратегических санкций – пока только слова, спекуляции, интервенции. Проходили, знаем, помним. Ждем, готовимся. Однако, полагаю, пока тревогу бить рано и в ближайшее время этого не случится. С одной стороны, Россию пугают санкциями, а с другой – и США, и Европа называют РФ важнейшим партнером, как в торговой сфере, так и в вопросах международной безопасности.

Как мне кажется, немедленного введения стратегически важных санкций в сегодняшней геополитической повестке нет. Пока только разговоры и надувание щек.

2. Санкции против приближенных к власти олигархов. В это верю больше и полагаю, что здесь давление будет усиливаться. Расширенный список фамилий, вполне вероятно, мы скоро узнаем. Вместе с тем, полагаю, на рубль это сильно давить не будет. Это критично для отдельных людей и их бизнеса.

Тут важно понимать, насколько олигархи отделены от своего бизнеса. Ведь бизнесмены, владеющие пакетами наших публичных компаний – это серьезно. Вместе с тем, есть ощущение, что здесь все будет точечно и не факт, что это как-то драматично ударит по российскому рынку. Возможно, лишь по касательной, косвенно будет оказывать давление, но не сильное.

Касательно персональных санкций также остаюсь при своем мнении: все предупреждения и угрозы могут начать частично реализовываться, постепенно. Очевидно, вся эта санкционная политика мягкого, но ощутимого, давления будет с нами еще очень долго. Просто процесс будет растянут по времени.

Резюме: в санкции против отдельных бизнесменов верю. В то, что эти санкции могут оказать сильное влияние (вспомним Дерипаску и РУСАЛ), тоже верю. Санкции против госдолга – разве что в отдаленной перспективе, но пока вряд ли.

Обратите внимание на поведение рубля. Первая истеричная реакция – падение до уровня 74,7 (до этого было 73,5-73,9 из-за просадки рынков). В настоящий момент ситуация немного успокоилась: российская валюта чуть укрепилась до 74,4.

Нервотрепка закончилась, народ начал анализировать ситуацию и оценивать шансы ввода новых санкций. Ведь одно дело – разговоры, другое – конкретика. Пока держу шорт по доллару, но в случае, если ситуация пойдет по более жесткому сценарию, прикрою.

В последние недели государственные облигации начали дешеветь, а проценты по ним расти.

Это объясняется ростом инфляционных ожиданий инвесторов и увеличением аппетита к риску.

За последний месяц доходность 10-летних казначейских облигаций США выросла с 1% до 1,3-1,4%. Аналогичная ситуация происходит и в Еврозоне. Например, ставки по 10-летним гособлигациям Германии за месяц выросли с -0,5% до -0,3%.

Понравится ли такая ситуация центральным банкам? Очевидно, нет. Во-первых, высокая ставка – это рост процентов по госдолгу, такое никому не понравится. Во-вторых, и США, и Еврозона пока страдают от рецессии. Высокие ставки сейчас оказывают сдерживающий эффект на экономики, так как делают займы дороже.

Вчера вечером выступила глава ЕЦБ Кристин Лагард. Она отметила, что низкие ставки сейчас важны, так как они обеспечивают благоприятные условия финансирования и ЕЦБ «внимательно следит» за ростом стоимости заимствований. Из этой речи стало ясно, что европейский регулятор с высокими ставками мириться не желает. Вполне допускаю, что если доходности европейских облигаций так и продолжат расти, ЕЦБ может вмешаться, увеличив скорость покупок этих облигаций. Это касается не только ЕЦБ, но и других регуляторов.

Выводы. 1.Центральные банки всерьез опасаются того, что сегодня растут ставки по облигациям. А значит, допускают, что этот рост продолжится. Такой сценарий вполне возможен, так как в ближайшие месяцы инфляция будет оставаться повышенной и аппетит к риску никуда не уходит. 2. Есть шанс, что если ставки подрастут еще на 0,2-0,3 процентных пункта, центральные банки начнут покупать больше облигаций в попытке сдержать рост доходностей. А вот получится у них это или нет, уже вопрос.

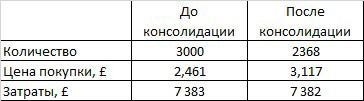

Читатели задают вопросы по ситуации с Tesco (TSCO LN), которые мы покупали в свой портфель. И цена покупки изменилась по позиции! И количество акций! И убыток огромный! Что происходит?

На самом деле, ничего страшного. В акциях компании были очень высокие разовые дивиденды, а также консолидация одновременно.

Сначала давайте разберемся с консолидацией, на примере. Пример реально взят со счета реального брокера. Допустим, вы купили 3 000 акций TESCO по £2,461 (246 пенсов). Сейчас вы видите в системе 2 368 акций (коэффициент консолидации – 0,7893) и среднюю цену покупки £3,1173 (312 пенсов). Сведем в таблицу для простоты и посчитаем наши затраты.

Отличие в один фунт возникло из-за проблемы округления. А в остальном – как в известном анекдоте: ручки-то вот они! Ваши затраты на позицию не изменились. Цена на рынке £2,393 (239 пенсов). Т.е. снижение от вашей НОВОЙ цены покупки составляет (3,12-2,39) £0,73. Но в пути находятся дивиденды в размере £0,6451 (64,51 пенсов без учета налогов на прибыль). С учетом дивидендов, снижение цены от вашей покупки по позиции пока – всего около 9 пенсов или около 4%.

Вот такая простая и сложная математика одновременно.

Напомним, что в целом инвестиционная идея по акциям рассчитана на закрытие дивидендного «гэпа» со временем. Даже частичное закрытие даст ощутимую прибыль. Кстати, не так уж и долго осталось до регулярных дивидендов. Дата отсечки по ним – 20 мая 2021.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Как в последнее время принято у регуляторов развитых стран.

Но это не помешало инвесторам разочароваться.

Напомню, что в последние месяцы Банк Англии активно рассматривал введение отрицательных ставок по резервам. Многие инвесторы ждали, что их скоро введут. Отрицательные ставки понизили бы доходности облигаций и повысили цены на английском фондовом рынке.

Стоило регулятору сообщить о том, что до отрицательной ставки еще, минимум, полгода, как рынок моментально отреагировал: 1.Фунт укрепился к доллару на 0,7% и продолжает расти в ходе пресс-конференции председателя Банка Англии. 2. Стоимость гособлигаций Великобритании падает. До заявления регулятора доходность 10-летних гособлигаций была 0,36%, спустя час выросла до 0,41%. В продолжение уже поднятой сегодня темы валютных войн.

Введение Банком Англии отрицательных ставок значительно снизило бы спрос на фунт и сделало бы его дешевле по отношению к доллару и евро. Возможно, Великобритания осторожничает с отрицательными ставками еще и из страха быть обвинённой в валютных манипуляциях. Не время сейчас портить отношения, особенно – с ближайшими соседями.

Британский лева пока осторожно рычит, не более того.

В пятницу были опубликованы предварительные индексы деловой активности Markit. Ситуация в Еврозоне и Великобритании ухудшилась: темпы роста промышленности и услуг в январе были ниже декабрьских почти повсеместно. Услуги падают, а промышленность продолжает восстанавливаться, так как на нее ограничительные меры значительно не распространяются.

Начнем с еврозоны.Индекс деловой активности в секторе услуг остается здесь ниже 50 уже пятый месяц подряд (индекс ниже 50 – падение деловой активности). В январе индекс составил 45 по сравнению с 46,4 месяцем ранее.

Промышленность в еврозоне стабильно набирает обороты с июня. В январе индекс деловой активности в составил 54,7 по сравнению с 55,2 в декабре.

В Великобритании дела обстоят более плачевно. Промышленность, как и в еврозоне, растет, но сдержаннее: индекс деловой активности составляет 52,9 по сравнению с 57,5 месяцем ранее.

А вот действительно серьезные проблемы испытывает сектор услуг в Великобритании: индекс деловой активности в январе достиг 38,8 – это минимум с мая, когда пандемия и локдауны были в самом разгаре. В столь серьезном ударе по сектору услуг нет ничего удивительного: в Великобритании сохраняются наиболее строгие ограничительные меры.

Индексы PMI в еврозоне незначительно отличались от прогнозов аналитиков, а настолько серьезного падения деловой активности в Великобритании никто не ожидал. Композитный индекс за январь оказался 40,6 при прогнозе рынка 50,7. На этих новостях в пятницу утром фунт упал к доллару на 0,2%.

Деловая активность в секторе услуг начнет возрастать, когда в пострадавших от пандемии Еврозоне и Великобритании начнут отменять ограничительные меры.

Вполне допускаю, что улучшение экономической активности в этих странах вполне может оказать дополнительную поддержку евро и фунту в будущем.

Регулятор оставил ставки на прежнем уровне и не поменял объемы покупки активов (QE). Это неудивительно, ведь ЕЦБ в прошлом месяце увеличил программу QE на 500 млрд евро. Куда уж больше?

Напечатанные регуляторами развитых стран деньги сегодня почти не идут в реальный сектор, а попадают на фондовый рынок. Например, в Еврозоне, несмотря на работающий печатный станок, потребительские цены вообще не растут, а даже падают: инфляция остается на уровне -0,3% с сентября. И никакое QE ее разогнать, увы, не помогает.

Им бы, конечно, ослабить курс евро… Но об этом можно только мечтать. Мудрая эвенкийская бабушка уже предупредила: ай ай ай тем, кто будет хулиганить. Пока евро будет крепким.

Председатель ЕЦБ Лагард признала, что европейская экономика остается в плачевном положении. Во многих странах ограничительные меры продолжают ужесточаться. Потребительские настроения падают: индекс доверия потребителей в январе упал с -13,9 до -15,5. Еврозона начнет как-то восстанавливаться, только когда ограничительные меры спадут – а этого, судя по всему, ждать не один месяц.

Что интересно, ЕЦБ все еще прогнозирует, что ВВП Еврозоны в 2021 году вырастет на 3,9%. Что ж, очень оптимистичный прогноз, если учитывать, что Bloomberg, JPMorgan, UBS и другие аналитики ожидают падения европейского ВВП даже в 1 квартале 2021. Как мне кажется, такой резкий рост ВВП возможен только если в Еврозоне всех очень оперативно вакцинируют. А тут, увы, не угадаешь. С вакцинами, как и с самим распространением вируса, все очень неопределенно.

Наверняка мы знаем, что Еврозона будет испытывать серьезные проблемы еще несколько месяцев, а ЕЦБ продолжит покупать ценные бумаги в том же темпе. Если не произойдет чего-то внезапного, скорее всего, на европейском рынке в ближайшее время все будет по-старому, без особых потрясений.

Эх, нужен европейцам свой экономический Чапаев! Взмахнуть шашкой. Напечатать сразу эдак 5-10 триллионов евро. Выкупить на баланс ЕЦБ все что можно и что нельзя… Но увы: орднунг юбер аллес, как говорится.

Регулятор не просто покупает облигации (проводит QE), а целенаправленно влияет на доходности государственных облигаций конкретных стран.

Более экстремальная версия политики обычного QE (покупки активов) – это таргетирование кривой доходности, когда ЦБ обязуется покупать сколь угодно много облигаций, чтобы ставка по облигациям не превышала конкретное значение. Например, подобную политику проводит Банк Японии, который покупает свои гособлигации в таком количестве, чтобы ставка по 10-летним была 0%.

Нам всем известно, что ЕЦБ проводит QE: за 2020 год регулятор скупил ценных бумаг на 2,3 трлн евро. Но, оказывается, это не простое QE – ЕЦБ покупает облигации так, чтобы снизить разницу между доходностями гособлигаций сильных и слабых экономик. Это как раз напоминает таргетирование кривой доходности.

По оценке МВФ, за 2020 год госдолг Италии вырос со 135% от ВВП, до 162%. А госдолг Германии вырос с 60% до 73%. То есть итальянская экономика за 2020 год стала значительно менее устойчивой, чем экономика Германии. По идее, за 2020 год итальянские облигации должны подешеветь по отношению к немецким, а их доходность, наоборот, стать выше относительно доходности немецких облигаций. Но, что удивительно, все произошло наоборот! Год назад ставки по 10-летним гособлигациям в Германии были ниже итальянских на 1,6 п.п., а сегодня спрэд между ставками не вырос, а сократился до 1 п.п.

Это объясняется тем, что ЕЦБ покупает итальянские государственные облигации в большем количестве, чем раньше. С одной целью: снизить проценты по итальянскому госдолгу.

Дело хорошее – чем ниже ставка, тем дешевле государству занимать и осуществлять поддержку экономике.

Выводы: – Пока кризис в Еврозоне продолжается, не стоит ожидать значительного падения стоимости гособлигаций, даже если речь идет о более слабых экономиках Еврозоны. – Как я уже писал ранее, объявление о сворачивании QE ЕЦБ может очень сильно ударить именно по облигациям таких стран, как Италия, Греция, Испания. Их доходности, вполне вероятно, подскочат наверх очень резко, если регулятор начнет снижать темпы покупки активов.

Если честно, я пока с трудом представляю, как ЕЦБ сможет перестать проводить QE и снижать спрэды между европейскими государственными облигациями. И перестанет ли?? Госдолг Греции уже более 200% от ВВП, Италии – более 160%, Испании – более 120%. Сегодня облигации этих стран выглядят привлекательно за счет относительно выгодной доходности и того, что их активно покупает регулятор. Продолжаем внимательно следить за миром облигаций – он уже не так устойчив, как было до пандемии и полностью зависит от действий регуляторов. Одно неловкое движение, и…

Президент Турции Реджеп Эрдоган снова высказался, что высокие ставки душат бизнес, чем неслабо припугнул рынок.

Напомню, большую часть года турецкая лира обесценивалась из-за оттока капитала из страны. Основная причина – зависимость Банка Турции от позиции правительства.

С падением лиры на 30% и двузначной инфляцией, по идее, надо было бороться высокими ставками, но турецкий ЦБ их снижал под давлением президента, который утверждал, что низкие ставки помогут укрепить лиру (видимо, господин Эрдоган был сторонником очень далекой от реальности экономической теории).

К счастью, в ноябре новый глава Банка Турции начал наконец активно повышать ставку. А президент эту политику не критиковал. Поэтому с ноября лира укрепилась на 12%.

Но вот господин Эрдоган опять взялся за старое… Стоило сказать, что инфляция в Турции происходит из-за высоких ставок – рынок сразу отреагировал:

1. Лира упала более, чем на 1,5%. 2. Доходность 10-летних турецких гособлигаций выросла с 13,2% до 13,6%.

Турецкая лира все еще крайне неустойчива: – ЦБ почти весь 2020 г. демонстрировал зависимость от президента, а доверие инвесторов так быстро не вернешь. – Дефицит счета текущих операций в Турции вырос до $4 млрд по сравнению с $0,3 млрд месяцем ранее. Чем больше дефицит текущего счета, тем больше продается лира. – Валютных резервов за вычетом обязательств ЦБ недостаточно, чтобы регулятор мог хоть как-то вмешаться на валютный рынок и укрепить лиру в случае необходимости.

Это не значит, что все плохо и инвесторам в турецкие активы пора разбегаться. Пока нет оснований полагать, что Банк Турции снова начнет снижать ставки. По прогнозу, ставка РЕПО сохранится на уровне 17%. Скорее всего, это мы и увидим по итогам заседания Банка Турции в четверг. Тем не менее, вкладываться в турецкие активы стоит с пониманием, что в любой момент безумие со ставками может возобновиться и вылиться в повторное ослабление лиры и бегство капитала из страны.

Вот оно как бывает, когда высшее руководство страны пытается рулить ставками. У нас, при всех наших таракашках и тараканычах, хоть этим первые лица страны не грешат. И слава Богу…

Вы спросите: «Когда и где?». Отвечу – в ходе последнего выпуска нашей еженедельной передачи «Неделя. Отражение» с Дмитрием Абзаловым.

Все-таки неплохая была идея у нас с Дмитрием организовать эту новую передачу. Задумка тут очень проста – подвести некоторые итоги о том, что повлияло на экономику России и мира за прошедшую неделю, ну и, самое важное, – обсудить, что нас ждет в ближайшее время. Предупрежден – значит вооружен. По формату: 10-15 мин на то, что случилось, и порядка 15 мин – на обсуждение грядущего.

25 декабря мы с Дмитрием коснулись как раз Шотландского вопроса.

Брексит как бы завершен. Обо всем, вроде, договорились или договорились со временем договориться. Мыльная опера закончилась? А вот и нет! На подходе .

Краткое содержание прошлых серий, если кто вдруг подзабыл: Дон Педро наконец-то расстался с Донной Луизой и ее многочисленным семейством. Борьба вокруг развода длилась очень долго и яростно. Аж 700 серий…

Но нет. Назревает новая буря. Папа дона Педро, оказывается, давно уже смотрит налево… В общем, драма в благородном семействе еще серий на 500.

Что нам это дает и зачем российскому обывателю смотреть второй сезон данной драмы?

Все очень просто. Тема независимости Шотландии может вновь быть раскручена на фоне некомфортных для Шотландцев договоренностей по Брексит.

Итогом можем получить: 1. Душевную просадку Британского фунта. Эдак опять до 1,25-1,27 к доллару США. 2. Обвал британских акций. 3. Резкий рост доходностей по облигациям британских компаний. А 7-8 годовых по Ягуару опять – это крайне мило.

Ну а далее, когда все закончится, вновь рост всего упавшего.

Вы же, надеюсь, понимаете – Шотландию, скорее всего, никто никуда не отпустит, хотя страсти-мордасти будут еще те. Так что, наслаждаемся процессом.

И снова Мел Гибсон (Ой, простите, Уильям Уоллес) выйдет на тропу войны и будет портить настроение и «расчесывать нервы» английским лордам. И снова килт станет модным. Короче, шоу!

И поскольку в этот раз РФ явно ни при чем, наслаждаемся представлением совершенно бесплатно. Тут уж точно должно обойтись без антироссийских санкций ?

Хотя… Похоже, мы скоро будем отвечать за все происходящее в этом мире. А что, вдруг янки заявят, что Шотландский сепаратизм подогрет Кремлем и русскими вездесущими хакерами ? И все…

Рынок не ожидал настолько жесткой политики – прогнозировалось, что ставку повысят до 16,5%. В результате этого лира укрепилась на 1%.

Ставка РЕПО на уровне 17% при инфляции в 14% означает, что реальная ставка составляет 3% – это вполне может приостановить распродажу лиры.

Турция является ярким примером того, как важно, чтобы ЦБ не зависел от правительства. Напомню, что ЦБ Турции под давлением президента снижал ставку, несмотря на бегство капитала и инфляцию. Поэтому турецкая лира обесценилась на 40% и страна оказалась на пороге валютного кризиса.

Тем не менее, новый глава ЦБ, вступивший в должность, пока демонстрирует готовность повышать ставки настолько, насколько это потребуется для обуздания двухзначной инфляции и укрепления турецкой валюты. Рынок новому председателю турецкого регулятора, похоже, начинает верить – с момента его прихода на должность лира укрепилась более, чем на 10%.

Никто не говорит, что опасность валютного кризиса в Турции однозначно миновала; в стране все еще повышенный спрос на доллары, и огромная инфляция.

Благодаря адекватности, которую демонстрирует турецкий регулятор, риски однозначно снижаются. Возможно, это послужит поводом задуматься о покупке турецких активов. Они вполне могут оказаться недооцененными, если ЦБ так и продолжит вести себя разумно.