– Стоит ли покупать золотые слитки? – Какие инструменты подходят для коротких инвестиций в золото? – Во что инвестировать, если вы верите в хорошие перспективы золота на длительном горизонте?

Если хотите разобраться, какие инструменты доступны на рынке и подходят ли они конкретно вам, это видео точно будет для вас полезным.

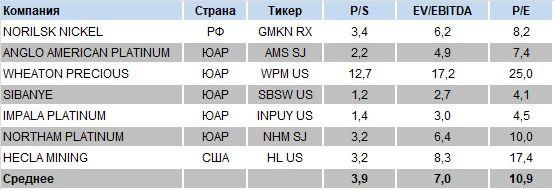

Платина – один из металлов, которые могут сыграть ключевую роль в декарбонизации и росте объема мирового рынка зеленого водорода. И вновь избранный президент США Джо Байден сделал этот аспект одним из главных постулатов своей программы.

По некоторым оценкам, в ближайшие годы спрос на платину будет расти. Соответственно, можно ожидать и увеличение интереса инвесторов к такого рода активам. Несмотря на рост цен на платину в 2020 г., есть вероятность, что данная тенденция продолжится.

В этой связи публикуем небольшой список активов, включая акции и ETF, которые так или иначе связаны с платиноидами и их добычей и производством.

Основная масса производителей представляет ЮАР, с которой связаны повышенные риски. Это необходимо держать в уме при выборе инструментов для инвестирования.

В некоторой степени на рост цена на платину могут отреагировать котировки «Норильского никеля» (GMKN RX). Хотя доля выручки от платины в структуре холдинга и невелика – около 5%.

Кроме того, интересно по фундаментальным показателям и по рыночным мультипликаторам выглядит американская компания Hecla Mining (HL US). Правда, есть оговорка – для компании основным профилем является добыча золота и серебра, а платина имеет второстепенное значение.

Прямые производители платины, как мы уже сказали, – компании из ЮАР. Инвестиции в них сопряжены с высоким страновым риском. Поэтому, если делать ставку на платину, имеет смысл обратить внимание на платиновые ETF.

Самый крупный из них – Aberdeen Standard Physical Platinum Shares ETF (PPLT US) с активами более $1,3 млрд. Кроме того, существует гораздо более мелкий фонд – GraniteShares Platinum Trust (PLTM US) с активами около $23 млн.

Данные инструменты, на наш взгляд, могут стать основными бенефициарами продолжения роста цен на платину в 2021 г., если таковой случится.

Отойдем от проблем глобальных, и поговорим о более прикладных вопросах.

А ведь таких облигаций множество.

Покупать гособлигации с отрицательной ставкой – это как давать в долг под отрицательный процент. И, судя по тому, что такие облигации только растут в цене, все больше инвесторов готовы пойти на этот, на первый взгляд безумный, шаг.

За прошедший год облигации почти всех развитых стран подорожали, а их доходности, соответственно, упали. Многие гособлигации давно имеют отрицательную доходность (10-летние облигации Швейцарии – с 2015 года, Германии – с 2019). В этом году в отрицательную область ушли ставки гособлигаций Великобритании, Италии, и даже Греции и Польши (правда, краткосрочные).

Есть несколько причин наличия спроса на облигации с отрицательной доходностью.

1. Основная: купить, чтобы продать по более высокой цене. Например, инвестор ждет, что ставка по облигации упадет еще сильнее и он перепродаст ее подороже. Почему бы и нет? К примеру, за этот год ЕЦБ накупил ценных бумаг более чем на 2 трлн евро, и обещает продолжить покупки. Если регуляторы дают обязательства предъявлять спрос на облигации, то неудивительно, что инвесторы ждут роста их цены и покупают.

2. Диверсификация портфеля. Например, если немецкие индексы упадут, стоимость немецких облигаций, скорее всего, возрастет. Это неплохая защита от риска обвала рынка.

3.Кредитный риск любого банка значительно выше, чем государства. Если вам нужно положить на депозит очень большую сумму, то, в случае банкротства банка (даже если часть вклада застрахована), вы потеряете деньги. Поэтому некоторые готовы согласиться на отрицательную доходность гособлигаций в обмен на гарантии большей безопасности денег.

4.Ожидание дефляции. Сейчас в еврозоне инфляция составляет -0,3%. Если доходность облигации хоть и отрицательная, но выше, то в реальном выражении инвестор получит положительную доходность.

5.Ожидание укрепления валюты. Вложившись по какой-то причине в облигацию с отрицательной доходностью, инвестор все равно может выиграть, если валюта, в которой номинирована облигация, укрепится за это время.

После того, как в пандемию центральные банки накупили так много облигаций, опасения, что эти щедрые покупки скоро прекратятся, могут вызвать страх инвесторов и распродажу этих облигаций.

Вряд ли это касается облигаций Швейцарии и Германии, спрос на них наверняка сохранится. Однако не все облигации с отрицательными доходностями сегодня безопасны. Особенно это касается недавно ушедших в отрицательную область ставок по итальянским, испанским, греческим госбондам, страновые риски которых явно выше, чем у Швейцарии. Если ЕЦБ объявит, что программы QE потихоньку сворачиваются, цены на такие облигации вполне могут упасть, а доходности снова стать положительными. Хотя, учитывая грядущие валютные войны, шанс на это небольшой. Скорее, из области теории.

Вывод: необходимо внимательно слушать то, что нам говорят представители регуляторов.

Пока регуляторы печатают, можно быть спокойным. Но рано или поздно печатный станок перестанет активно работать. Тогда нужно быть готовым, что некоторые облигации, без поддержки от ЦБ, могут значительно подешеветь.

Друзья! Главный вывод: мир облигаций, даже тех, что кажутся самыми надежными, не так уж и безобиден. И его тоже может хорошо встряхнуть. Внимательно следим за этим сегментом рынка, он еще может нас удивить.

Как любил говорить старый портной Лев Моисеевич: – Вам быстро, или чтобы рукава одинаковые?

Вчера, таки чтоб быстро, мы уже немного, как говорят в Одессе, поговорили за ставку. Теперь – медленно и печально – обсудим все нюансы.

Что это за зверь такой, ключевая ставка?

Ключевая ставка – это основной инструмент монетарной политики любого Регулятора. Это минимальный процент, под который ЦБ выдает кредиты банкам и, одновременно с этим, максимальная ставка, по которой банки размещают деньги на депозите у ЦБ. (Если говорить более строго – это, скорее, ориентир, на основании которого ЦБ кредитует банки и далее, через них, всю экономику).

Механизм тут следующий.

Если ЦБ, например, повышает ставку, он «ужесточает» политику: коммерческим банкам становится одновременно менее выгодно брать у ЦБ деньги в кредит и более выгодно положить деньги на депозит в ЦБ. И то, и другое ведет к тому, что банки выдают меньше кредитов, а ставки по кредитам и депозитам растут.

В такой ситуации работающих денег в экономике становится меньше и цены растут медленнее – инфляция падает.

Более того, ключевая ставка – это сигнал для финансового рынка. Вслед за изменением ключевой ставки, в ту же сторону изменяются не только ставки по кредитам и депозитам, но и доходности ценных бумаг.

Формально исключительно ЦБ обеспечивает финансовую и ценовую стабильность и для этого необходимо, чтобы инфляция была предсказуема. В нашем случае банк «таргетирует» прирост цен на 4% в год.

Другое дело, что рост цен – это достаточно непредсказуемая субстанция. Вот взяли мировые центробанки, да и напечатали дикое количество денег. Цены на продовольствие «возмутились» от такой беспардонности, и начали, разумеется, расти. А куда им деваться?

Теперь нашему бедному Центробанку непонятно что делать. Бороться с ростом цен – поднимать ставку? Бороться за экономический рост и снижение безработицы – понижать ставку?

Выход: подумать о прекрасном, например, о снегирях, и воздержаться от активных действий. Вполне кстати, разумное решение.

Факторы, влияющие на ставку.

а) Рост цен: 1. Отклонение инфляции от таргета. 2. Инфляционные ожидания.

в) Монетарная политика других стран, и вообще общемировая конъюнктура.

г) Этот пункт – вопрос весьма творческий. Назовем его «социальный запрос общества и отдельных представителей этого общества».

Теперь подробнее.

Рост цен и вообще все вокруг инфляции и инфляционных ожиданий. И, в первую очередь, отклонение инфляции от таргета. Например, если инфляция превышает ожидаемый уровень 4%, есть повод задуматься о повышении ставки. В ином случае есть риск получить отрицательную реальную ставку. А оттуда уже недалеко и до бегства керри трейдеров. Что, собственно, и произошло в Турции. Однако, следует разобраться в причинах роста цен. Если инфляция выросла из-за временных шоков, таких как обесценивание курса, рост мировых цен на ресурсы или продовольствие, то, вполне возможно, она вернется обратно к цели и без вмешательства ЦБ, когда эти шоки ослабеют. Делать что-то срочно не нужно. Более того, в данном вопросе целесообразно руководствоваться выражением festina lente – торопись медленно. Шаги Центробанка должны носить основательный характер и не могут выглядеть импульсивными, эмоциональными или непродуманными. Однако, если цены растут слишком быстро, из-за увеличения спроса и расширения кредитования, это более серьезный повод повысить ставку и сдержать рост цен.

Инфляционные ожидания. Чем более высоких цен ждут люди в будущем, тем больше они готовы тратить сейчас, движимые желанием купить все заранее. Этим они вызывают еще больший рост цен, что может стать аргументом в пользу повышения ставки. Для Регулятора, при принятии решения, основной вопрос – это даже не текущий уровень инфляции, но именно инфляционные ожидания, которые тщательно регулярно замеряются и изучаются.

Валютный курс. Все мы знаем: если рубль падает, импорт дорожает. Причем дорожают и импортные товары, и отечественные, которые используют импортное сырье. Дешевеющий рубль переносится на цены и может излишне разогнать инфляцию. Аналогично, инфляция ниже таргета, низкие инфляционные ожидания и укрепление отечественной валюты могут стать аргументами в пользу снижения ставки.

Что мы с вами имеем с гуся последнее время? Девальвацию начала и середины года, которая привела к росту цен, и неторопливое укрепление рубля последние месяцы. Понятно, что цены у нас по какой-то «загадочной» причине снижаться «не умеют». Видимо, не достаточно дрессированные:wink: Но, тем не менее, при укреплении рубля можно ожидать снижения инфляционных ожиданий. А это уже неплохо.

Ставки по кредитам. В случае тяжелых экономических условий (как, например, коронавирус) бизнесу и домохозяйствам нужны дешевые кредиты. В этом поможет снижение ключевой ставки. В свою очередь, неадекватно дешевые кредиты – крайне опасная штука, которая может привести к возникновению пузырей. Мы с вами об этом много говорили в последнее время этом. Повышение ставки – это, напротив, повод сдержать неконтролируемый рост кредитования и избежать риска образования пузырей. Правда, у ЦБ есть для этого и иные механизмы.

Ликвидность банковского сектора. Если у коммерческих банков недостаточно свободных средств на резервах в ЦБ, банкам может быть нечем возвращать людям депозиты в случае банковской паники. Регулятор в этом случае может снизить ключевую ставку, чтобы коммерческим банкам было дешевле занимать у ЦБ. Напротив, если у банков слишком много свободной ликвидности, это может быть поводом повысить ставку, так как накопившиеся у банков деньги резко могут быть выданы в кредит или на них банки могут накупить иностранной валюты и обесценить рубль – и то, и другое может увеличить инфляцию. Для таких случаев у ЦБ есть, кроме ставки, и иные весьма эффективные инструменты управления ликвидностью финансовой системы. Но об этом в другой раз.

Монетарная политика других стран. Если несколько стран повысили ключевую ставку, их облигации подешевеют, а проценты по депозитам вырастут. Соответственно, доходность их рыночных долгов подрастет. Тогда часть инвестиций перетечет из России в эти страны. Это не только обесценит курс рубля, но и повысит долговую нагрузку на тех, кто выпускает облигации (государство и крупные компании). Для ЦБ это вполне может стать поводом повысить ставку вслед за другими странами. Увы (или к счастью), мы живем не в безвоздушном пространстве. И ЦБ необходимо учитывать ситуацию в мире. Геополитическую, кстати говоря, тоже.

Доходность ОФЗ. Если ставка по гособлигациям слишком высокая, это большая нагрузка на государство, так как проценты по долгу надо выплачивать. А это уже то, что всегда планируется Минфином и учитывается в планировании бюджета страны. Повышение ставки – это определённая дестабилизация долгосрочных планов Минфина. Поскольку ЦБ волнует не только инфляция, но и финансовая стабильность страны, понижение ставки – это еще и способ снижения стоимости обслуживания государственного долга.

В завершение хотел бы добавить несколько существенных моментов.

1. В современной России величина инфляции еще и крайне зависима от бедности населения. Снижай ставку, девальвируй рубль, а инфляция может и не расти, если не увеличиваются зарплаты и пенсии. А точнее реальные располагаемые доходы населения. Ставка – инструмент крайне важный, но у нас в стране, учитывая многие наши реалии…. не основной.

2. При стратегическом, т.е. не кратковременном, росте ликвидности вопрос о том, стоит ли Цб привлекать депозиты от банков, весьма дискуссионен.

Дело в том, что все эти средства начинают периодически формировать достаточно серьезный навес, который всегда в определенный момент (и не всегда самый лучший с точки зрения ЦБ) потом одномоментно возвращается банкам, периодически устраивая эдакий веселенький «бенц». Возможно, рациональнее смириться с небольшой инфляцией, которая естесственным образом абсорбирует излишнюю ликвидность.

Но это вопрос, как я уже сказал, исключительно дискуссионный.

Вчера писал о долгах государств, домохозяйств и корпораций.

Сегодня хочу поподробнее порассуждать о «внешнем» и «внутреннем» долге. Чем они отличаются и какие несут риски?

Внутренний долг – обязательства перед резидентами. Например, государственную облигацию купил отечественный инвестор – это внутренний государственный долг. Или человек взял кредит в банке на территории страны – также внутренний долг, но уже частный.

Внешний долг – обязательства перед нерезидентами. Хотя, понятное дело, и резиденты страны могут покупать внешние долги страны. Среди примеров: покупка нерезидентами государственных облигаций (внешний госдолг) или корпоративных бумаг (внешний корпоративный долг). Возможно и обратное – нерезиденты также могут покупать внутренние долги долги страны.

Лидер по внешнему долгу в абсолютной величине, как всегда, США – $8,7 трлн. По внешнему долгу к ВВП лидируют привлекательные для иностранных денег Гонконг, Кипр, Сингапур.

Какой долг более рискован для страны: внешний или внутренний?

Разумеется, внешний. Особенно проблема внешнего долга актуальна для стран, которые не являются «тихой гаванью», но используются инвесторами в качестве поиска высокой доходности – валюта таких стран менее стабильна.

1. Внешний долг зависит от валютного курса: если у правительства, корпораций, домохозяйств, банков много иностранных долгов, то обесценение отечественной валюты делает эти долги в иностранной валюте дороже.

2. Внешние долги, как правило, более краткосрочные. Инвесторы далеко не всегда готовы вкладываться в другую страну с валютным риском надолго. Такие долги могут потребовать в любой момент, и их может быть непросто рефинансировать.

3. Внутренним долгом проще управлять. Внутренний долг выплачивается в отечественной валюте, так что ЦБ всегда может благополучно напечатать денег. Это касается, например, государственного долга: ЦБ может начать выкупать гособлигации для снижения долговой нагрузки. А вот другие валюты, увы 😉 не напечатаешь, так что государственные дефолты часто объявляются именно по внешнему долгу. Или, например, если коммерческий банк сталкивается с резким оттоком вкладчиков – это проблема. Регулятору придется предоставлять банку ресурсы, чтобы тот вернул их вкладчикам. А что, если половина этих вкладчиков требуют вернуть им доллары и евро? Это уже большая проблема, и ЦБ будет с ней справиться не так просто.

Впрочем, у нас в стране с этим не забалуешь – бери, как говорится, что дают и тихо радуйся, что вообще отдали.

Оценить степень «опасности» высоких долгов очень просто и невозможно одновременно. С одной стороны, это элементарная арифметика: если поток доходов превышает процентные платежи по долгам, то дефолт маловероятен. Это правило верно для всех займов: от потребительских кредитов до долгов целых государств.

С другой стороны, любое «сомнение» в голове у инвестора может привести к дефолту или даже волне дефолтов. Например, появился слух (не факт, что правдивый), что банк обанкротится – население побежало забирать депозиты. И банк, который не может функционировать без денег вкладчиков, объявляет о банкротстве. Если этот банк должен другим банкам – это уже риск для всей банковской системы. Все это может произойти даже на пустом месте, так что тут не угадаешь.

Вообще, репутационные риски – более чем серьезная тема для финансового сектора. Даже если у банков все отлично с точки зрения баланса и соблюдены все нормативы мгновенной ликвидности, в описанной выше ситуации они могут справиться с такой ситуацией с очень большими потерями. Тем более, если это тщательно спланированная операция конкурентов. И тем более, если это происходит во время того или иного кризиса, что многократно усиливает риски. В таких ситуациях отсутствие богатого акционера или быстрой помощи от Регулятора – это беда.

Получил намедни вопрос от подписчика: «Не могли бы вы доступным языком объяснить, что такое мировой госдолг, кому все должны?».

Вопрос очень хороший. Мировой госдолг – тема для неторопливого спокойного разговора. Решил посвятить ему серию статей.

Сегодня расскажу о том, какие есть виды долгов у стран в зависимости от заемщика и в каких странах эти долги самые большие.

СМИ часто пишут о долгах стран и о том, какую опасность они несут для финансового рынка. Коронавирус «подарил» нам много событий: происходят дефолты по госдолгу в Аргентине, банкротства компаний в Китае и т.д. А мировой долг, тем временем, составляет более $272 трлн – это 360% от совокупного ВВП всех стран. Для возврата кредитов всему населению Земли придется работать более 3,5 лет, не тратя при этом ни копейки. Очевидно, такие долги выплатить невозможно за десятки лет.

Откуда набрались эти 360% от ВВП?

Общий долг стран включает не только государственный долг, о котором все так часто говорят. Например, сейчас государственный долг США уже составляет более 131% от ВВП – часто обсуждаемая цифра в СМИ. Но государственный долг и совокупный долг – это разные показатели: совокупный долг включает не только займы правительства, но и частного сектора (корпораций, домохозяйств). Например, в США долги домохозяйств и бизнеса, включая финансовый сектор, превышают 260% от ВВП, что намного больше долга правительства. Таким образом, общий долг США находится в районе 390% от ВВП.

США имеет самый большой совокупный долг: финансовые и нефинансовые организации, домохозяйства, государство должны более $80 трлн. Но это не значит, что Америка – самая закредитованная страна. Более показательно отношение долга к ВВП, так как оно демонстрирует, насколько экономика способна заработать необходимую для выплаты долгов сумму.

Какие виды долгов включает совокупный долг государства?

1. Государственный долг

Пожалуй, это наиболее часто обсуждаемый вид долга. Госдолг демонстрирует, сколько государство должно выплатить по облигациям отечественным и иностранным инвесторам. Правительство США больше всех занимает по объему (более $28 трлн или 131% от ВВП), но самый большой государственный долг к ВВП у Японии (266%). Несколько отстают Судан (259%) и Греция (205%).

В Японии ключевая ставка находится около нуля последние 20 лет и последние 5 лет – в отрицательной области. Это позволяет японскому правительству занимать по отрицательной ставке, даже если речь идет о 9-летних облигациях.

В случае с Суданом государственный долг объясняется закредитованностью страны перед МВФ и полной потерей контроля над дефицитом бюджета и инфляцией.

Греция, к слову, также много занимает, так как имеет проблемную экономику и одновременно возможность привлекать деньги на относительно выгодных условиях у более обеспеченных стран Евросоюза.

2. Корпоративный долг

Корпоративный долг – это обязательства фирм перед банками (если это кредит) и перед инвесторами (если это, например, облигации). Если учитывать масштабы экономик, то больше всего нефинансовый корпоративный сектор занимает в Люксембурге: долг составляет более 320% от ВВП. Это обусловлено, в первую очередь, низким ВВП и развитым сектором финансовых услуг. По корпоративному долгу к ВВП лидируют, помимо Люксембурга, еще и Гонконг, Ирландия, Кипр.

Среди стран с высоким корпоративным долгом необходимо отметить Китай. Во-первых, у Китая корпоративный долг самый высокий по объему (более $20 трлн). Во-вторых, Китай в 2018 году занимал 7-е место по корпоративному долгу к ВВП (153%), будучи одной из крупнейших мировых экономик. Для сравнения, долг корпораций к ВВП в США тогда был на 31 месте и составлял менее 75% от ВВП. Серьезная часть корпоративных долгов Китая – это кредиты, выданные крупным госкорпорациям, далеко не все из которых работают эффективно и приносят достаточно прибыли. Вспомним хотя бы недавние новости о волне дефолтов нескольких китайских государственных корпораций (Huachen Auto Group Holdings Co, Tsinghua Unigroup, Yongcheng Coal and Electricity). Китай выделяется тем, что лидирует по закредитованности корпораций именно среди крупных экономик. Это вызывает некоторое беспокойство уже сегодня. 3. Долг домохозяйств

Включает все виды обязательств населения. Самый высокий долг домохозяйств по объему в США (более $16 трлн). А самый высокий долг домохозяйств к ВВП – в Швейцарии (134%). Конкретно в случае Швейцарии высокие долги во многом обусловлены ростом ипотек. В целом, Швейцария – самая дорогая страна в мире. Высокую закредитованность домохозяйств могут себе позволить только страны с низкими ставками и стабильной банковской системой. В таких странах население имеет возможность получить кредит на выгодных условиях. Потому неудивительно, что среди лидеров по долгу домохозяйств к ВВП Австралия (119%), Дания (111%), Канада (106%).

Какой вид долга, в зависимости от заемщика, более опасен для экономики?

Если речь идет о дефолте одного и того же масштаба, то тяжесть последствий не особо зависит того, кто именно обанкротился: корпорация, население, банк, государство – в результате могут обанкротиться и все остальные. Например, у населения нет денег и оно перестало расплачиваться по ипотекам, банкротится банк, это уже может переложиться и на корпоративный сектор, и на государство. Аналогично банкротство банка может повлечь банкротства бизнеса и населения, которые от этого банка зависят.

Размер долга – сам по себе – несет мало информации. В Канаде долг домохозяйств составляет более 100% ВВП, а в России – 20%. Это не значит, что наши домохозяйства будут испытывать меньше проблем с кредитами. Все зависит от размера и динамики доходов населения, а также от процентных ставок по кредитам. В Канаде ставки по кредитам явно ниже, чем в России. Более того, за 3 квартал располагаемые доходы канадцев выросли на 7%, а в России – упали на 5%. Несмотря на в 5 раз меньшие масштабы закредитованности, наше население имеет больше проблем, чем канадское.

Страны с низкими ставками и высокими доходами корпораций, растущими зарплатами и устойчивой налоговой системой могут справиться с большими долгами, в то время как развивающиеся страны терпят банкротства, имея в несколько раз меньшие долги к ВВП. Так что размер, как в старой шутке, очень важен. А возможность расплачиваться по долгам (возможность обслуживать долг) имеет не первостепенное значение.

В целом, страны с низкими ставками и высокими доходами корпораций, растущими зарплатами и устойчивой налоговой системой могут справиться и с долгами более 100% от ВВП. Исходя из опыта, банкротств следует намного больше опасаться на развивающихся рынках. Даже если они имеют долги в несколько раз меньше, чем их ВВП.

Завтра более подробно поговорим о внешних и внутренних долгах стран, а также о рисках роста закредитованности во время пандемии.

Конечно, можно покупать ETN на индекс волатильности VIX – iPath Series B S&P 500 VIX Short-Term Futures ETN (VXX US). Если простыми словами, то сам индекс волатильности отражает ожидаемый уровень колебаний цены актива.

Однако, присутствуют некоторые неудобства при операциях с этим инструментом. Во-первых, VXX не доступен инвесторам, торгующим через российского брокера. Во-вторых, это сопряжено с высоким риском, поскольку колебания котировок могут быть очень велики.

Как заработать на волатильности, не особенно «заморачиваясь» и существенно снизив риски? Один из способов – это покупка акций компаний с высоким коэффициентом beta.

Beta – мера рыночного риска при покупке той или иной бумаги. Очень удобный инструмент, который мы довольно часто используем в работе. Он помогает понять, в каком темпе будет двигаться та или иная бумага.

К примеру, если beta около 1.0, то актив двигается примерно в одном темпе с рынком. Если значительно больше 1.0 (например, около 2.0 или 3.0), то актив будет опережать рынок, как во время роста, так и во время падения. Если рынок растет на 1,5%, то акция с beta=2.0 увеличивается на 3,0%.

Если beta меньше 1.0, то риски инвестирования в актив являются низкими: как расти, так и падать, актив будет медленнее рынка. Есть даже акции с отрицательной beta: если рынок растет, то акция падает и наоборот.

Порой покупка акций с высоким коэффициентом beta помогает получить повышенную доходность. Значение beta можно найти по каждой компании в Yahoo Finance, например, в разделе Summary.

Простой пример. Мы недавно покупали акции нефтяной компании Diamondback Energy (FANG US). Согласно Yahoo Finance, beta у этой акции равна 2.29, то есть актив будет опережать рынок в случае роста более, чем в 2 раза.

Расчет был на то, что после новостей от Pfizer о вакцине компании цикличных отраслей будут хорошо расти на фоне восстановления цен на нефть. Ставка в итоге сыграла: за 8 дней абсолютная доходность по этой акции в портфеле «Агрессивный» составила более 20%.

Классический пример того, как работают волатильные акции с высоким коэффициентом beta. В случае с Diamondback Energy бенчмарком, понятно, служит не S&P500, а нефть. Сорт Brent за этот период увеличился в цене на 8,5%. Таким образом, beta на уровне 2.3 отработала практически идеально.

« Один самых частых вопросов, которые задают мне на эфирах. – И вообще, есть ли такие инструменты?»

Друзья, универсального инструмента, решающего абсолютно все задачи и при этом не несущего в себе рисков, нет и никогда не будет.

Давайте пройдемся по списку традиционно «надежных» инструментов.

1.Золото. Замечательная штука – и блестит красиво, и защищает от многого, кроме как от сглаза, порчи, да обвала рынков. От инфляции и геополитических рисков – защищает отлично. Что касается сглаза и порчи – тут, конечно, творчески. А вот в случае падения рынков, вряд ли золото спасет.

2.Качественные облигации. Вплоть до долговых обязательств самых надежных государств. Тоже отличный инструмент. Одна проблема: если будет реальная инфляция, они могут значительно упасть в цене, если погашение еще не скоро. Скажете – ничего, есть флоатеры. И это правда. Но доходность по ним в «мирной жизни» минимальна.

3.Акции надёжных корпораций со стабильным бизнесом, выплачивающие хорошие дивиденды. Отличная история. Однако и у нее есть вполне понятные недостатки, к примеру – волатильность. Да и само понятие «стабильные» корпорации – тоже весьма лукавое. При текущей жизни ни одной абсолютно надежной и стабильной корпорации, боюсь, просто не существует.

4.Недвижимость. Отличная штука. Однако поинтересуйтесь у владельцев нашей недвижки, почем они ее купили в долларах, к примеру, в 2010 году. И почем могут сегодня продать. В той же валюте. При этом рентная доходность – невысока, так же, как и ликвидность, а риски вандализма и прочие никто не отменял. Опять же, если надо уехать, в карман с собой не положишь.

5.REITы – замечательный инструменты. Но и у них есть, как говорится, свои нюансы.

Так все же, во что сегодня инвестировать и спать спокойно?

Ну… действительно спокойно мы с вами заснем лет через 50-60. Кто-то, возможно, умудрится еще чуть позже.

А вот относительно спокойно – пожалуйста. Парочка неплохих идей: DBC и DBA – ETF на рынок коммодитиз и продовольствия.

Сразу хочу предупредить. Это не универсальные инструменты. И, в отличие от рынка акций, они не несут в себе абсолютно никаких дивидендов или процентов, как в случае с облигациями.

Однако после таких статей (1, 2) желание прикупить DBA появляется само-собой.

Если серьезнее, я полагаю, что усилия мировых регуляторов по разгону инфляционных процессов не могут не привести к неким результатам. Да и тот факт, что средства, напечатанные за последние полгода, не могут в итоге не вылиться на рынок коммодитиз и продовольствия, надеюсь ни у кого не вызывает сомнения.

Так что, прошу любить и жаловать DBA и DBC. Думаю, в течение ближайших 2-3 лет наличие этих инструментов в портфелях точно не помешает.

И, кстати, кто бы ни стал новым верховным креслодержателем в администрации Белого Дома, для данных инструментов не играет никакой роли.

Начинаю серию небольших практических публикаций для тех, кто только планирует начало работы на фондовом рынке. Постараюсь объяснять максимально просто и доступно.

У вас закончился срок депозита. Условия продления вклада, предложенные банком, 4-5% годовых. Вы понимаете, что ожидаемая инфляция – 3,8-4,2% годовых. Потому ваш депозит за год, по сути, не принесёт вам НИЧЕГО (реальная ставка – номинальная минус инфляция – близка к нулю).

С этим надо что-то делать Но что?

Тут вспоминается сосед/коллега/знакомый, заработавший, по его словам, огромные деньги на бирже. Перед глазами – реклама «бешеных» доходов тех, кто занимается трейдингом или игрой на Форексе (мы-то с вами понимаем, что это мошенники, но соблазн так велик…).

Как получить доходность большую, нежели предлагают банковские депозиты? Как при этом не сильно рисковать и не связываться с мошенниками – то есть спать спокойно? С чего начать?

Очевидно, чтобы «идти» на биржу, средства должны быть размещены на отдельном инвестиционном счету. Его необходимо открыть.

Брокер или банк? Надежно ли? Сколько это стоит (величина комиссионных и за какие операции)? Нет ли шанса все потерять (риски разорения/отзыва лицензии у финучреждения)? А если самому управлять процессом инвестирования – страшно и непонятно, может, имеет смысл делегировать (отдать деньги в доверительное управление)? Вопросы, вопросы, вопросы.

Отвечаю. 1. Нет никакой принципиальной разницы по надежности вложений между брокером или банком. Особенно, если банк специализируется на инвестиционных продуктах и имеет хорошее приложение. 2. Главное: чтобы вам был открыт счет непосредственно на бирже и это был счет на ВАШЕ имя. 3. Комиссионные имеют огромное значение. Именно поэтому предпочитаю делать депозиты или брать кредиты в банках. А вот деньги вкладывать на бирже через брокера. Обычно комиссионные у брокеров намного ниже. Главное, чтобы брокер имел все необходимые лицензии регулятора и не был замечен в каких-то странных списках. 4. Почитайте отзывы о работе финучреждения. Только учтите: часто они носят заказной характер. Будьте внимательны. Посмотрите на команду, сотрудников. Очень важно, чтобы все было прозрачно и это были не случайные люди. Желателен долгий и понятный опыт работы в индустрии. Исследуйте сайт финучреждения. 5. Есть реестр независимых инвестиционных советников. Он – на сайте ЦБ. Пообщайтесь с кем-то из них. Спросите, что они думают о том или ином финучреждении. 6. Вы определились с тем, через кого вы будете работать. Что дальше? Необходимо связаться с брокером и попросить открыть вам счет. Это достаточно стандартная процедура, во время прохождения которой многое становится понятно. Открытие брокерского счета сегодня – достаточно бюрократическая процедура. Есть большое количество подписей, анкет, бланков. Все это – требования Регулятора, с этим ничего нельзя сделать. Тут важно увидеть, с одной стороны, четкое выполнение всех процедур. С другой, технологичность, оперативность и т.д. Это сразу четко характеризует брокера. Посмотрите, не происходит ли под флагом открытия счета «впаривания» вам дополнительных услуг, ненужных инструментов и т.д. Проверьте, нет ли каких-то непонятных пунктов в договоре, скрытых мелким шрифтом. Не получили ли вы некие ненужные вам обязательства (такое бывает редко, но нужно быть внимательным). 7. Вы открыли счет. Что дальше? Дальше необходимо определиться, что, собственно, вы будете делать, какими инструментами пользоваться, доверитесь ли управляющему или будете все делать самостоятельно.

Несколько раз обращал внимание: вместе с ростом клиентов на «Мосбирже», множится и количество так называемой «околоторговли». Что это такое?

Большие банки делают мобильные приложения, где клиенту предлагается стать инвесторов «всего за один клик». При этом не учитывается, готов ли пользователь стать инвестором, отдает ли он себе отчет в том, какую именно акцию он покупает.

Трейдеры и управляющие всех мастей и совершенно разной квалификации тут и там создают каналы, сайты, ресурсы и прочие продукты, где продают свои услуги.

Ребята, я не против! Несите в массы доброе, светлое и вечное. Но, прошу, делайте это качественно, ответственно и без грубых ошибок.

Что я имею ввиду? Сейчас поясню.

После публикации поста про Vale мне написал гневный читатель: ваши мультипликаторы по компании и близко не имеют ничего общего с реальностью! В доказательство прикрепил скрин приложения большого и уважаемого банка, недавнего фигуранта новостей по слияниям и поглощениям.

Действительно, там для Vale приведен мультипликатор P/E на уровне 50х. Как так, думаю? Смотрю: капитализация компании в приложении указана $325 млрд. Быть того не может! С пятницы Vale выросла в 5 раз!? Бежать продавать?

Оказалось, ошибка. Приложение банка транслирует клиентам капитализацию, номинированную в бразильском реале (а указано, что это доллары) и делит ее на чистую прибыль компании в долларах США, получая P/E 50х…

Что тут скажешь? С одной стороны, ошибок не совершает тот, кто ничего не делает. С другой стороны, это, на мой взгляд, довольно грубая техническая оплошность. Подобные вещи зачастую способствуют тому, что неопытные инвесторы и инвесторы с недостатком образования принимают неверные решения.

Призываю всех быть внимательными! Проверять все данные. Для этого есть масса ресурсов: Bloomberg, Yahoo.Finance, MarketWatch, Seeking Alpha… И если вы пришли на рынок, как завещал дедушка Ленин, то учиться, учиться и учиться! Только так можно добиваться хороших результатов на дистанции.

Пробелы в образовании, а также способы определения привлекательности акций мы не так давно попробовали устранить в ходе нашего «Базового марафона». И этот марафон был не последним. Следите за новостями

Самый распространенный сегодня вопрос: что делать, если не успел приобрести валюту, и остался в рублях?

Или сидел в валюте. Но не удержался и по 75 (или 77) продал? Или, что самое неприятное, договорился о сделке, к примеру, по продаже квартиры, и как раз сейчас получил эти самые… обесцененные рубли?

Курсы доллара и евро улетают в космос. Рублевые накопления, того и гляди, обесценятся из-за грядущей инфляции.

Что делать? Главное – не суетиться. Мое мнение: сегодня равновесный курс рубля, скорее, ближе к 74-75, но никак не к 80. Это, разумеется, моя точка зрения, и я ее никому не навязываю.

Курс 80 (или выше) УЖЕ отражает значительное количество ЕЩЕ НЕ РЕАЛИЗОВАННЫХ рисков: – Санкции; – Возможные военные действия с каким-то участием России; – Нервотрепку на международных рынках; – Грядущий ТЕОРЕТИЧЕСКИЙ обвал цен на нефть. В этот курс заложены все возможные и невозможные риски.

Опыт показывает, что не все эти риски реализуются. У страха глаза велики. Да и если что-то реализуется, то находятся некие интересные моменты и нюансы.

Следовательно, опыт подсказывает: ТОТ, КТО НЕ СУЕТИТСЯ И НЕ ПСИХУЕТ в таких ситуациях, обычно, на долгом промежутке времени (долгий на сегодня это 3-5 месяцев, может, чуть больше), выигрывает. Потому что меняются обстоятельства, геополитика, меняется наше видение процессов, вообще, очень многое. И курс может легко вернуться к свому равновесному значению. И чаще всего возвращается. Более того, обычно с перехлестом.

Что делать? 1. Если вам нужно приобрести валюту сейчас, то, увы, не стоит сидеть и выбирать лучший момент. Мы не знаем, будет ли завтра курс доллара 75 или 85. Ответ на этот вопрос не могут дать ни в ЦБ, ни в крупных госкорпорациях. Нужно делать то, что вы планировали. 2. Если у вас есть возможность договориться о ЗНАЧИТЕЛЬНОМ переносе сроков покупки валюты – лучше передоговориться. 3. Если у вас есть рубли, сегодня предлагается много неплохих инструментов в национальной валюте. Которые дают 7-9% годовых. Можно спокойно переложиться в эти инструменты и подождать, три месяца, полгода, год. За это время вы получите свои 3-5% дохода (не годовых), плюс подберете более комфортный для вас курс. Мой добрый друг в 2014 году продал свою очень дорогую квартиру, и получил рубли когда курс доллара улетал в неведомые дали. Человек рвал на себе волосы. Потом спокойно вложился в рублевые инструменты и через полгода по курсу на тридцать процентов выгоднее откупил необходимые ему доллары. Просто потому, что никуда не спешил. При этом он не знал, по какому курсу будет покупать, а мелкими партиями откупал по тем курсам, что казались ему релевантными. В итоге средняя стоимость покупки долларов у него вышла порядка 51-52. Не так и плохо (особенно, сегодня). 4. Если произошла девальвация, то есть те, кто на ней заработал. Или скоро неплохо заработает. В частности, компании-экспортёры. Благо, их хватает. Соответственно, они покажут очень неплохие дивиденды и их ценные бумаги имеют хороший шанс сильно вырасти. Вполне разумно было бы сегодня приобрести их акции. Речь идет о нефтяниках, химиках, металлургах и прочих. Купив их бумаги сегодня, вдумчивый инвестор имеет высокий шанс отбить потери от девальвации. Примеров таких бумаг много. Это и Норильский Никель, Сургутнефтегаз (особенно, привилегированные акции), Фосагро, Лукойл и пр. О том, какие конкретно компании могут выиграть от девальвации, в ближайшее время подробно напишу.

Друзья! И это пройдет. Не переживайте. Не делайте эмоциональных и опрометчивых поступков.

Если испытывает сомнения в способности акций расти и выплачивать хорошие дивиденды? Если инвестор не готов разбираться в заумных стратегиях и сложных финансовых инструментах, а потребность инвестировать есть?

Потребность инвестировать есть у всех, кто обладает накоплениями, так как вклады в текущий момент не приносят ощутимого реального прироста для капитала.

Ответ очевиден – это облигации. Если вы не готовы переживать и хоть сколько-нибудь нервничать, то вполне можете получить доходность 7-8% годовых в рублях. Такую ставку вам предложат квази-суверенная ГТЛК, крупнейшая целлюлозно-бумажная компания Сегежа (принадлежит Системе) или Альфа-Банк на срок 2-3 года.

Если вы готовы принять немного больше риска, а также потратить некоторое количество сил на анализ компаний, то вполне можете рассчитывать на 9-11% годовых. Да, тут присутствуют кредитные риски, но зачастую весьма умеренные. Например, ГК «Самолет» – один из крупнейших застройщиков России предложит сейчас свыше 9% годовых на два года. Не забывайте, что, кроме кредитных рисков, в облигациях есть риски и рыночные – снижение цен в случае повышения ставок на рынке. Особенно это актуально в текущей ситуации, когда ставки находятся на минимальных исторических уровнях. Однако, если вы покупаете облигации к погашению или оферте, вы этот риск для себя исключаете. Вы получите ту доходность, которые «зафиксировали» при покупке.

Все, о чем я говорил выше – это доходность в рублях. В долларах, конечно, немного другая картина. Но и там в облигациях есть отличные возможности. Например, наш еврооблигационный сертификат показывает чуть выше 5% годовых в долларах США на горизонте около года. Старт инструмента – 23 сентября 2019 года. При этом, по-прежнему есть возможности, которые предлагают и выше 6-7% годовых. Не так давно покупал еврооблигации Abercrombie в этом диапазоне. Правда, там и горизонт подлиннее – около 5 лет.

Более подробно о том, как и через кого можно приобрести наши еврооблигационные сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Последнее время часто использую термины «RISK ON» и «RISK OFF». В целом, это два основных состояния глобального рынка, в которых он пребывает.

Поясню подробнее, что эти термины означают.

RISK ON. Инвесторы всегда хотят больше доходности и, когда видят, что обстановка спокойная, берут больше риска. Буквально можно перевести как дополнительный риск «включен». Покупают высоковолатильные спекулятивные акции, активы на развивающихся рынках, валюты стран-экспортеров, сырьевые товары, облигации с более низкими рейтингами. И продают активы (RISK OFF): доллар США, высоконадежные облигации.

RISK OFF. В мире происходит «бегство» от риска в «тихую гавань»: доллар США, государственные облигации с наивысшим кредитным рейтингом. При этом продают более рискованные активы: облигации с невысокими рейтингами, валюты стран-экспортеров, сырьевые товары и пр.

Большую часть времени рынки находятся в состоянии «RISK ON», хотя первое полугодие 2020 наглядно нам продемонстрировало, что такое глобальный уход от рисков.

Какое состояние глобального рынка сейчас? Летом, безусловно, был «RISK ON», восстановление после весеннего коронавирусного шока. Что будет осенью? Увидим. Вполне могут появиться причины зафиксировать прибыль, полученную за лето. Здесь и выборы в США, и возможные локальные вспышки Covid с началом учебного и делового сезона, и последствия пандемии.

Пока живем в ситуации «RISK ON». Но не исключаю, что в середине сентября-октябре вполне можем увидеть достаточно резкий переход в «RISK OFF». Об этом, конечно же, оповещу в канале.

Мой личный хит-парад наиболее часто задаваемых вопросов с недавних пор выглядит так. 1. Когда можно будет покупать белорусские облигации? Как вариант: что делать, если не успел продать? 2. Золото все растет. Когда рост прекратится, тем более, что появились статьи о грядущем обвале цен на золото? 3. Не приведет ли ситуация в Беларуси к обвалу рубля? 4. Как вы думаете, достигнет ли Bitcoin снова отметки 20000? 5. Когда можно начинать шортить Tesla? 6. Когда рынок наконец-то начнет падать? Сколько можно?! Как не пропустить разворот рынка?

Иногда возникает ощущение, что меня спутали с экстрасенсом. Или нет… С предсказателем будущего. Приятно, конечно. Но – увы. Впрочем, иногда так и хочется сказать: сейчас, настрою свой стеклянный шар, подготовлю побольше кофейной гущи, разложу карты Таро. И в бой.

Моя работа – оценка ситуации с точки зрения прежде всего опыта. Скорее, нахождение взаимосвязей событий. Анализ поведения индикаторов. Трактовка их поведения. И, разумеется, выводы, выводы, выводы.

На все вопросы постараюсь ответить. Как? Вместе будем думать. Моя задача не рыбку вам дать, а удочку.

Только, пожалуйста, не надо Tesla шортить. Много раз об этом говорил. А вчера товарищ опять спросил: ну что, говорит, резать шорт? Что мне ему ответить? Рыдаю.

Каждый раз, когда рынок хоть немного делает паузу или не может с ходу пробить тот или иной уровень сопротивления (и немного спотыкается), народ тут же спрашивает: ну что, началось?!

С рублем – аналогично. Стоит рублю хоть немного перестать укрепляться и начать возвращаться в свой «законный» коридор (72-75), меня вопрошают: ну что, поехали?

Все мы ищем священный грааль. Для игроков рынка грааль – точка разворота. Поймать вершину или дно – это повод потом гордиться перед внуками: вот, смотрите, я тот великий, что угадал!

Друзья, разочарую вас. Поймать дно или вершину удается редко. Да и никчёмное это занятие. Неблагодарное. Гораздо важнее понять и поймать тренд. Поймал – ты молодец. Тренд надо любить, ласкать. Ему надо следовать и его уважать. Потому что, как показывает практика, тренд – это единственный наш близкий друг на рынках.

Как распознать тренд или понять, когда он заканчивается? Нужно очень внимательно следить за различными индикаторами. Я имею в виду не технический анализ, хотя, сказать по совести, он также здесь не помешает. В конце концов, только теханализ мне вчера вечером подсказывал: уровень по S&P – 3065, это достаточно серьезное сопротивление. Его прорыв вызовет мощный «шортокрыл» (могу теперь пользоваться такими терминами, словарик вам предоставил :laughing:) и вынос рынка еще на пару-тройку процентов вверх. Почему? Да потому, что огромное число игроков на рынке, работающих исключительно методами теханализа, будут так делать. Вчера рынок не смог этот уровень слету пробить.

Какие еще индикаторы нам показывают «направление движения»? Во-первых, валюты. Валютные пары пока говорят нам: «в Багдаде все спокойно». Доллар «не желает» начать укрепляться против остальных валют. Валюты наиболее слабых сегодня (точнее, находящихся в зоне риска) стран (ЮАР, Бразилия, Мексика и Турция) чувствуют себя спокойно и продолжают свое спокойное укрепление. Аналогично и с базовыми валютами. И фунт, и евро, и австралиец, и канадец – все на месте. Продолжают укрепляться. Шекель вообще поплевывает на этот мир, строго и ответственно восседая в своем традиционном окопе на уровне 3,5. Скажем так, большим деньгам не страшно. Во-вторых, рынок бондов. Он, как ненормальный, галопирует вверх, особенно по дальним выпускам. Вчера был день небольшой передышки. Это не страшно. Глобально: бонды вверх по ценам и, соответственно, вниз по доходностям. Рост корпоратов – это достаточно хорошая картинка для рынка. Кривая доходности по-прежнему традиционна. В-третьих, рынок коммодитиз и, прежде всего, промышленных металлов. Здесь пока все спокойно. И палладий, и медь расслабляются и находятся в состоянии «строгого дзена».

Ещё один очень важный, хотя и косвенный, индикатор. Рынок релаксации и ухода в астрал продолжает парить к солнцу. CGC (лидер отрасли) вчера добавил еще 10% к своей капитализации. (Я очень доволен. Это значит, что эко-сертификат за вчера добавил процент-другой. Рост за месяц порядка 20%.) Деньги в этом секторе достаточно пугливые. Если что-то их напрягает, дзен заканчивается за минуту.

Подвожу итог. Пока мы с вами судорожно ищем вершину и говорим о том, что такой бурный рост абсолютно алогичен, но при этом ликвидность зашкаливает, потенциал роста, похоже, еще не исчерпан. Следим за индикаторами. Всеми! И за теханализом, и за иными рынками. Любим тренд, пока не поймем, что он закончился. Чтобы тут же полюбить следующий.

Многим, кто попробовал через своего брокера купить тройные ETF на индекс компаний малой капитализации (URTY или TZA), брокер не дал доступ к подобным инструментам. Причина проста: инвестиционная декларация или же инвестпрофиль клиента, не позволяющие осуществлять подобные операции.

Ничего удивительного нет. Это крайне спекулятивные инструменты – все-таки тройное плечо на индекс Russell 2000. Я, когда рассказывал о них, четко написал – реактивные штучки. Безумно спекулятивны. Подходят для крайне квалифицированных инвесторов. Можно сказать, ударников спекулятивного движения. Стахановцев.

Что делать, если нельзя, но очень хочется? В качестве альтернативы – чуть менее спекулятивные ETF. На тот же индекс. С двойным плечом.

Есть, к примеру, такой ETF – SMLL.

NYSEArca – Nasdaq Real Time Price. Currency in USD. Это «бычий» двойной ETF на данный индекс.

Его брат-близнец, однако не бычий, а «медвежий», это . NYSEArca – NYSEArca Delayed Price. Currency in USD.

Разумеется, есть более простые ETF, без плеча. Их, скорее всего, брокер разрешит покупать даже неквалифицированному инвестору.

NYSEArca – NYSEArca Delayed Price. Currency in USD

NasdaqGM – NasdaqGM Real Time Price. Currency in USD

Еще можно посмотреть на:

Nasdaq Real Time Price. Currency in USD

Думаю, этих достаточно.

И реверсные, обратные, медвежьи:

NYSEArca – NYSEArca Delayed Price. Currency in USD

NYSEArca – NYSEArca Delayed Price. Currency in USD

Получается набор юного джентельмена-инвестора на все случаи жизни. Инджойте, товарищи.

Во-первых, нельзя покупать все подряд по принципу «что сильнее всех упало». Возможны дефолты. По некоторым акциям цена со временем может быть и ноль. Следовательно, необходимо оценивать долговую нагрузку «проблемных» компаний. И если она запредельная – таких акций, возможно, следует избегать. Более того, хочу акцентировать: инвестиции в подобный проект – это РИСК, и риск немалый.

Во-вторых, диверсификация, диверсификация и еще раз диверсификация! Мы не знаем кто вырастет реактивно, а кто «обнулится». Но если у вас будет в портфеле 100 компаний и даже 20 из них обанкротятся, а остальные 80 вырастут в среднем на 100% за год, ваш результат – 60%. Очень впечатляет. Диверсификация – важнейший принцип при формировании портфеля из токсичных и проблемных активов. Планирую запуск такой стратегии. Не для слабонервных.

Еще один важный момент. Друзья, я все время сравнивал текущие цены с докризисными. Для многих компаний условия бизнеса изменились, и прежних высот акции этих компаний могут достигнуть очень нескоро, а могут и не достигнуть вовсе.

Но показать очень существенный рост из ситуации «перепроданности» многие активы вполне способны, что сделает стратегию эффективной.

Планирую провести подробный разбор полетов по данной тематике. Возможно, в формате вебинара.

Много обращений в личку с достаточно интересным вопросом: есть ли вариант заработать – составить, исходя из текущей ситуации, агрессивный восстановительный портфель акций?

Тема вполне актуальная в кризисные периоды. Появляются целые отрасли, множество копаний которых находятся под колоссальным давлением. Так называемые «distressed» (проблемные) компании. Их акции падают в несколько раз, там открываются возможности для инвестиций, которые в случае правильного выбора акций могут на горизонте 1 года принести 100% и более процентов.

Разберем отрасли, наиболее подверженные текущему коронавирусному кризису, и определим некоторые правила для формирования портфелей из таких активов.

На неделе отвечал на вопросы по круизным компаниям Carnival Corporation (CCL US) и Royal Carribean (RCL US). Их бизнес сейчас практически парализован. Что ж, отличные кандидаты для портфеля на агрессивное восстановление. Их акции «сложились» в пять раз и более с начала февраля 2020. Кстати, я считаю, что Carnival – претендент на дефолт и реструктуризацию долгов. К этой проблеме вернемся чуть позже.

Какие отрасли страдают от кризиса сильнее всего? Все, что связано с туризмом. Авиакомпании. Прекрасный выбор для стратегии. Можно рассмотреть покупку фонда акций из авиакомпаний (JETS US) или – набор из нескольких отдельных наиболее упавших. Например, Delta Airlines (DAL US), сейчас в два раз ниже от максимумов. American Airlines (UAL US) – более чем в три раза ниже от максимумов. Хорошие кандидаты.

Отели. Marriot (MAR US) уже достаточно сильно «отскочили», но «апсайд» до докризисной цены еще 66%. Пока получается неплохо использовать эту идею. Компании, сдающие в аренду автомобили. Безусловно подходят для стратегии. AVIS (CAR US) сейчас стоят $16. До начала истории с коронавирусом акции были около $50. Потенциал можете посчитать сами. Что касается компании HERTZ, завтра поговорим отдельно. Там все более чем проблематично.

Что еще сопутствовало кризису? Катастрофическое снижение цен на нефть. Нефтедобывающие и нефтесервисные компании включаются в список «проблемных». Halliburton (HAL US). Примерно в три раза ниже максимумов годовых. Кстати, также использовал идею на отскоке. Получилось удачно. Сюда же относятся множество нефтяных компаний, как крупнейших, так и средних по размеру.

Ритейл. Всяческий. Оффлайн торговля испытывает серьезные трудности с начала марта. Здесь есть, к примеру, GAP (GST US). Сейчас – в 3,25 раза дешевле, чем на годовом максимуме. И множество других крупных торговых сетей: Bed Bath & Beyond (BBBY US), Abercrombie (ANF US), Gamestop (GME US) и прочие.

Этими примерами не ограничивается список отраслей, «просевших» из-за кризиса очень сильно. Перепроданных активов очень много.