?? До решения ЦБ по ставке остался один день. Что нового мы узнали?

Друзья, всем привет!

Вышла статистика по инфляции и инфляционным ожиданиям.

Инфляция начала год “не с той ноги”. Месячный рост цен в январе 6,5–7,0% в годовом выражении. Оперативные недельные оценки февраля пока дают такой же уровень. Это значит, что если инфляция продолжит расти такими темпами остальной год, то составит 6,5–7,0%.

Но Банк России в своем прогнозе целится в 4,0–4,5%. И пересматривать его вверх будет болезненно. Ведь по итогам прошлых трех лет инфляция была выше цели. Если публично заявить, что и четвёртый год подряд инфляция не дойдет до цели, доверие к регулятору может снизиться.

➡️Поэтому ЦБ скорее ужесточит свою политику, чем откажется от достижения цели по инфляции.

Но есть и позитив. Инфляционные ожидания снизились широким фронтом.

▫️Ожидания населения на год вперед снижаются второй месяц подряд и весьма хорошими темпами.

▫️Ожидания предприятий тоже снизились. Более того, ЦБ пересмотрел данные. Вместо роста в прошлом месяце оказалось, что ожидания снижаются уже 4 месяца подряд. В итоге текущий уровень самый низкий за последние 7 месяцев. Но и до значений, соответствующих инфляции в 4%, еще далеко.

➡️Уменьшение значений инфляционных ожиданий означает, что ключевая ставка в реальном выражении стала жестче, а кредиты — менее привлекательными.

?Итог. Ситуация остается противоречивой и смешанной. Часть факторов уже за снижение инфляции, а часть продолжает давить на цены.

ЦБ будет и дальше сидеть со ставкой 16% и ждать, пока предыдущие повышения приведут к четкой и ясной картине снижения инфляции. Когда это произойдет, гарантировано не может сказать и сам регулятор.

Поэтому четких сигналов мы едва ли услышим — сигнал останется нейтральным.

? Плавающие ставки по банковским кредитам: за и против

Тема все чаще обсуждается:

▪️Госдума хочет ограничить кредиты (в том числе ипотеки) под плавающую ставку для населения. ▪️Банки с этим не согласны.

В чем проблема плавающей ставкидля физлиц?

Все просто: ключевая ставка растет ➡️ растет и платеж по кредиту с плавающей ставкой. Многие люди к этому бывают не готовы, когда занимают деньги у банка. В моменте же было дешево.

Значит, банки хотят нажиться на таких клиентах?

Не спешите обличать банки в жадности. Они принимают депозиты на более короткий срок, чем выдают кредиты. Если ставка растет, депозиты приходится привлекать заново под новый высокий процент. Если все кредиты при этом будут зафиксированы по старым низким ставкам, это оборачивается убытками для банка.

А плавающие ставки снижают данный процентный риск. А именно – перекладывают его с банка на заемщика.

Кто-то ведь должен взять на себя этот риск. Вопрос – кто?

На мой взгляд, лучше уж банки.

1️⃣Они могут лучше оценить риски. Для этого есть штат сотрудников. А большинство граждан, когда берут такой кредит, едва ли все просчитывают.

2️⃣У банков шире возможности управления рисками и защиты от них. Им, например, доступны процентные свопы.

Повышенные риски должны на себя брать те, кто их понимает и может ими управлять.

Экономисты продолжают пугать россиян страшилками. Часто стали говорить о рисках для банковских вкладов — мол, скоро, ребята дорогие, у вас их отберут.

Логика понятна: нужны средства, бюджет напряженный. А тут — 40 трлн рублей на депозитах. Нужно лишь найти способ до них добраться.

Объясняю, почему я не ожидаю такого сценария.

▪️Во-первых, депозиты граждан считаются частной собственностью, и государство обеспечивает их защиту через систему страхования вкладов (до 1,4 млн рублей).

▪️Во-вторых, по данным ЦБ, у банков достаточно капитала для комфортного выхода из послаблений и роста кредитования.

▪️В-третьих, депозиты необходимы для функционирования всей экономики. Потери для нее от гипотетической блокировки депозитов мало с чем можно сопоставить.

И еще напомню важный момент: в 2023 году банковский сектор заработал рекордные 3,3 трлн рублей против 203 млрд рублей на конец 2022 года. О каком кризисе идет речь?

А что касается забрать… Не забываем: депозит — это пассив банка, то есть его обязательства перед клиентом. Против них — активы банка, чаще всего кредиты. Это значит, что добраться до этих денег не просто, ведь физически — их нет. Они не валяются в банке, а работают.

Если вы все же хотите проверить стабильность своего банка, обратите внимание на следующие показатели — их можно найти в квартальном отчете кредитной организации:

➡️ Если темпы роста доходов превышают темпы роста расходов, а динамика положительная и стабильная — это хороший знак.

➡️ Динамика резервов на потери по кредитам: если эти резервы выросли, стоит насторожиться.

➡️ Стоимость риска (COR): чем этот показатель выше, тем выше риск проводимых операций (а это требует создания дополнительных резервов).

➡️ Чистая процентная маржа (NIM): если она отрицательная, то это тревожный сигнал. Это говорит о том, что стоимость клиентских средств для организации ниже, чем доходность кредитного портфеля. Другими словами, если вы платите за банковский депозит 8% годовых, а кредитуете под 6 % годовых, значит, что-то не так, и вам следует быть осторожным.

В этот раз оно максимально ожидаемо – ЦБ оставит ставку без изменений на уровне 16%. Настолько предсказуемо, что я об этом писал сразу после прошлого решения в декабре.

Почему я так уверен?

Устойчивая часть инфляции, по оценкам ЦБ, замедлилась в декабре и, по оперативным оценкам, продолжила замедляться в январе. При этом факторов, которые давят на цены, все еще вагон и маленькая тележка.

Это и высокие инфляционные ожидания, и сильный рынок труда, и максимально загруженные производственные мощности, и все еще хороший потребительский спрос, превышающий возможности предложения.

В такой ситуации ЦБ выдержит паузу, пока не будет уверен, что инфляция уже не свернет с пути снижения. Этой уверенности сейчас нет из-за проинфляционных факторов.

Раз решение предсказуемое для рынка, то важнее будут сигналы о будущих решениях. Мои ожидания следующие.

1️⃣Нейтральный сигнал. ЦБ едва ли настроен снижать ставку в марте.

2️⃣Прогноз по ставке на 2024 г. останется без изменений. Сейчас диапазон прогноза весьма широкий – в него и так попадают много сценариев.

3️⃣На вопрос о первом смягчении ставки ЦБ будет давать уклончивые ответы, чтобы оставить пространство для снижения во II квартале на случай сильного замедления инфляции.

?До решения выйдет статистика по инфляции в январе. Данные не повлияют на вердикт о неизменности ставки, но могут подействовать на тональность сигнала.

Автор бестселлера «Черный лебедь» Насим Талеб заявил, что США находятся в «долговой спирали» и спасти ситуацию может лишь чудо.

По мнению известного экономиста-алармиста, причины такой ситуации очевидны. ➡️Американское правительство не собирает треть от своих расходов в виде налогов и финансирует недостаток средств за счет кредитов. ➡️Ну а поскольку ставки по кредитованию достаточно высоки, то стоимость обслуживания долга растет как на дрожжах. ➡️В этом финансовом году дефицит бюджета составит $2 трлн, а стоимость обслуживания долга еще через 5-6 лет также приблизится к $1,5-2 трлн в год.

Тупик, однако. Но, если честно, ничего нового Талеб не говорит. Очередной набор банальностей. Все сказанное известно давно. И вопрос стоит достаточно просто — как долго все это может продолжаться.

Нассим Талеб дает, тем не менее, американской экономике еще 10 лет. А далее, по его мнению, пойдет ее «обрыв».

❓ А что такое этот самый обрыв? Ответа как такового нет. Кризис…

Забавно. Но незадолго до выступления Талеба глава JPMorgan, один из самых влиятельных банкиров современности Джейми Даймон говорил о подобном. И тоже заявлял, что «экономика США движется к обрыву».

Итак… обрыв видят все. И давно. Более того, это модная тема… Но какой он, этот обрыв? Чего ждать-то? К чему готовиться?

? Начнем с того, что если кто-то ждет девальвации доллара США относительно других валют, то это невероятно наивная идея.

Почему? Да потому, что все мы в одном котле варимся. И канадский доллар, и японская йена, и британский фунт. И евро.

Если только начнутся серьезные проблемы в экономике Штатов, еще быстрее упадут все остальные валюты. Так как экономический кризис коснется абсолютно всех. Кстати, и валют развивающихся стран в первую очередь.

То есть доллар НЕ упадет? Еще как упадет. Весь вопрос — относительно чего.

? Я более того скажу — он по факту уже падает.

Вот вы считаете, что золото потихоньку растет. Я же могу с той же долей уверенности сказать — это доллар относительно золота за последние 5 лет упал на 44%.

Для справки: по официальной статистике инфляция в долларе США за последние 10 лет — порядка 37%.

Кстати, в среднем за последние 10 лет индекс S&P рос примерно на 12% в год. Т. е. за 5 лет — примерно 60%. Или это доллар снижался? Смешно звучит. Но на секунду задумайтесь.

? Относительно базовых активов.

К примеру, меди. Цена ее тонны за 5 лет выросла примерно на 35%. Или это доллар упал по отношению к меди на 35%?

К чему это я? Да к тому, что доллар давно уже падает относительно большинства реальных активов. Просто в какой-то момент это падение может и ускориться.

В принципе мы говорим о банальной инфляции доллара.

❗️Но вот здесь начинается самое интересное. Инфляция ведь штука творческая. Не нам это рассказывать. Наши 7,4% вроде как понятны. Но… по жизни-то каждый ощущает все как-то иначе. Личная инфляция для большинства гораздо выше.

Вернемся к доллару. Примерно в тех же пропорциях (плюс минус и скорее плюс, чем минус) будут проседать относительно реальных активов и остальные валюты. Включая и традиционные «защитные гавани» а ля швейцарский франк.

Более того, предвижу очень скоро серию валютных войн, когда те или иные страны будут пытаться регулировать свои валюты и отнюдь не в сторону их укрепления. Чтобы помочь своим экспортерам.

Что это означает?

Да только одно: в традиционных валютах нет и не может быть спасения от этого «обрыва».

Хорошо, а есть ли вообще защитные гавани? И еще раз: а как будет выглядеть тот самый «обрыв». Тут каждый начинает придумывать свой вариант развития событий.

?Сегодня-завтра и мы с вами подумаем об этом. А заодно и о том — действительно ли до этого самого обрыва нам с вами романтически путешествовать еще 10 лет.

Бэби-бумеры, родившиеся в период с 1946 по 1964 год, признаны виновниками всех проблем в США. Они не только оставили экономике множество последствий, но и стали ее бременем.

В чем же обвиняют старшее поколение?

1. Бумеры в свое время скупили недвижимость и не спешат ее продавать. В результате предложение остается низким, а цены растут.

2. Все больше и больше бумеров выходят на пенсию, а молодежь не пополняется пропорционально. В результате на рынке труда возникает дефицит.

3. Бумеры потребляют товары и услуги, но ничего не создают на пенсии, что в итоге порождает рост инфляционного давления. А мы-то винили печатный станок ФРС…

4. По подсчетам Rosenberg Research, на долю людей 55 лет и старше приходится 80% акций на фондовом рынке США. Напугайте их, и все пойдет вниз.

5. На бумеров приходится большая часть выплат по социальному обеспечению. Чтобы поддерживать систему, правительству придется брать кредиты, а это допрасходы.

Кстати, у нас в РФ также склонны винить во всех своих бедах старшее поколение, но я с этим не согласен. Экономика зависит от глобальных тенденций и политических решений правительства.

?Возьмем, к примеру, рост цен на недвижимость. Он произошел не из-за пенсий, а из-за снижения ставок Федеральной резервной системы и спекуляций на рынке. Еще одна причина — миграция.

Что касается инфляции, то опять же обвинять бабушек и дедушек в том, что они покупают подарки внуку или путешествуют, неправильно. Рост цен был вызван безответственной политикой ФРС.

Цифра вышла загляденье — 3,6% в реальном выражении (уже вычли рост цен). Больше, чем все актуальные прогнозы. Такие успехи вызвали скепсис у части наших подписчиков. Давайте разбираться, настоящий ли был рост.

Попробуем посмотреть на другие экономические показатели, к которым не приложил руку Росстат.

?Данные по кредитам. Прошлый год выдался ударным. Кредиты юрлицам — 20%, физлицам — 23%. Тут ясное дело — государственный ЦБ тоже в сговоре. Регулятор, видимо, еще и банки заставлял подделывать свою отчётность.

?Рост ипотечных кредитов согласуется с бурным ростом продаж недвижимости. Здесь, судя по всему, Минстрой подключился, и заставил строителей рисовать свои отчеты.

?Опросы промышленных предприятий института им. Гайдара (ИЭП) тоже показывали хороший рост промышленности. Тут уже Минобрнауки подергал за свои рычаги.

?Остается надежда на зарубежные данные. Но и здесь индекс деловой активности PMI отлично рос весь год — выше 54 пунктов (рост экономики фиксируется при значении выше 50). Видимо, и до них добрались.

↗️«Береги платье снову, а кредитную историю смолоду»

Согласно данным национального бюро кредитных историй, за год до декабря 2023 года, наиболее значительно выросла доля заемщиков в возрасте до 30 лет. Хорошо это или плохо? Зависит от ситуации.

?Если предположить, что большая часть этих средств будет направлена на развитие бизнеса, то это отличная новость для экономики. Предпринимательство — двигатель прогресса.

?Для кредиторов — чем моложе клиенты, тем выше процент дохода и пополнения долгосрочной клиентской базы. Кроме того, таких заемщиков, как правило, легче обвести вокруг пальца.

Если же рост спроса на кредиты со стороны молодого населения вызван не столько финансовым планированием, сколько небрежным отношением к деньгам, это плохо для всех.

Для кредиторов это значительно повышает риск дефолта, для экономики — еще одна, пусть и небольшая, «черная дыра», а для самих заемщиков — пятно в их жизни.

Хочется верить, что наши подписчики относятся к первой группе…

P. S. Подробнее про кредитный рейтинг и как его улучшить писали в bitkogan?ПРОСТО.

Западные эксперты удивляются стабильности нашей экономики, но все равно повышают прогноз роста ВВП РФ до 2,6% в 2024 году и 1,1% в 2025 году.

Все, радуемся? Санкции никак не влияют? Экспортные доходы вернулись и поставки налажены?

Конечно, все не так радужно. Особенно беспокоят проблемы с поставками жизненно важных лекарств.

➡️ Возник дефицит Ixempra, не имеющего аналогов онкологического препарата для лечения рака молочной железы, и Effient, который предназначен для лечения повторных сердечных приступов.

Вопрос крайне серьезный. Надеюсь, что правительство обратит особое внимание на проблемы с поставками лекарств в целом.

Пока же мысли чиновников сосредоточены, мягко говоря, на чем-то отдаленном…

?Так, на днях депутат Госдумы от КПРФ предложил обменивать российскую нефть на тюльпаны и другие цветы из Кении, Эквадора и Колумбии… Как отмечается, это позволит «защитить наших граждан от безумных переплат за цветы». Спрашивается, у нас нет других проблем, кроме высоких цен на растения?

Ладно, если бы речь шла об импорте качественных семян и селекционного материала для сельского хозяйства. Я бы понял и поддержал инициативу. А так звучит по-издевательски…

Подведу итог:

1️⃣Я бы не обольщался оптимистичными прогнозами роста ВВП. Ни население, ни бизнес не почувствуют себя лучше от этого.

2️⃣Чтобы противостоять западным санкциям, нам следует усиленно искать альтернативные каналы поставок или, в крайнем случае, стимулировать собственное производство.

По данным Минэкономики, количество предпринимателей в России достигло самого высокого уровня с 2016 года.

Как же так – нас бьют, а мы крепчаем?

?Начну сразу с холодного душа: оптимистичными данными мы обязаны не столько росту числа новых предприятий, сколько именно открытию ИП (+395 тыс. чел. до 4,2 млн за год).

Абсолютный прирост числа ИП рекордный с 2007 года. И вот почему:

1️⃣Уход иностранных компаний из-за ограничений освободил много ниш.

2️⃣Господдержка. Например, с 2023 г. правительство выдает людям до 25 лет 500 тыс. руб. на открытие бизнеса. А в Заполярье — по 1 млн руб.

3️⃣Индексация лимита по доходам для применения упрощенки. Теперь это 188,6 млн руб. в год.

4️⃣Перетягивание режимом ИП бизнесменов других форм. Кроме юрлиц, это самозанятые, чей годовой доход превысил 2,4 млн руб.

В общем, не все так радужно. Отчасти рост числа ИП можно назвать техническим. А что касается вклада малых компаний в ВВП, то он остается на прежнем уровне в 20%.

Что нужно помнить, если вы решили открыть ИП:

➡️Обязательные страховые взносы. Даже если вы не совершили ни одной операции в 2024 г. придется заплатить 49 500 р.

➡️Предприниматель отвечает по долгам всем имуществом, а не только тем, которое использовалось в бизнесе.

➡️И, конечно, стоит понимать, что создание бизнеса с нуля — это риск и нервы. С возвращением внеплановых проверок предприятий привлекательность своего дела снизится. Надеюсь, конечно, что ошибаюсь, но покаскладывается такая картина.

Мы еще поговорим о малом и среднем бизнесе в России.

Что общего между финансовой системой США и хрущевками? Со временем то тут, то там появляются трещины, которые с каждым годом становится все сложнее залатать.

Если в последнем случае проблему можно решить, переселив жильцов, то в первом власти, как правило, включают печатный станок. Это помогает в моменте, но не устраняет корень проблемы.

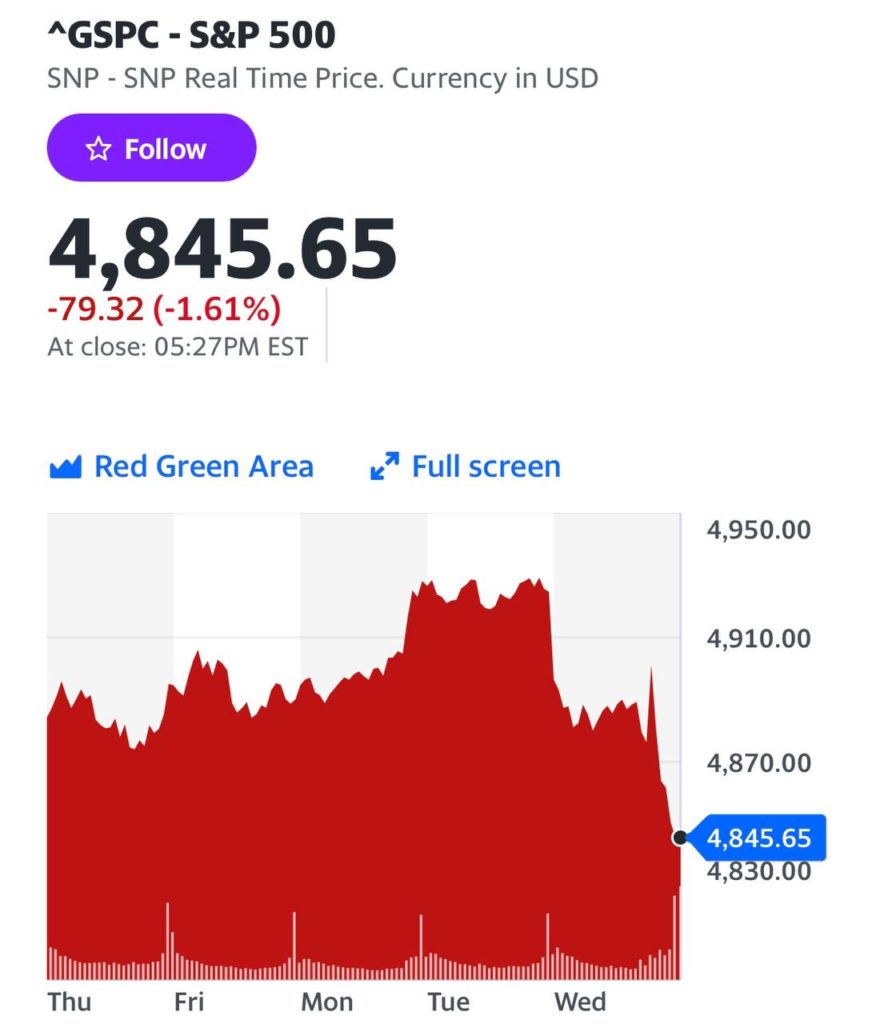

Вот и возникают призраки прошлых неудач. Я про региональные банки. После банкротства 3 региональных банков в США год назад проблемы никуда не ушли:

▪️Убытки американских банков по ценным бумагам снова на рекордном уровне. ▪️Растут резервы на возможные потери по кредитам. ▪️Из-за высоких ставок падает качество кредитов и снижается прибыль малых и средних банков.

Результат?

Инвесторы начали избавляться от акций региональных банков. Вот динамика за 5 дней:

В ближайшее время – это крайне маловероятный сценарий. Впереди выборы, и вряд ли правящая партия пустит ситуацию на самотек. Уже предложены поддерживающие инициативы.

➡️ В переводе на русский: ребята, не волнуйтесь, мы вас спасем (на деньги налогоплательщиков). Ну и что? Зато рынок в порядке, а то, что у будущих поколений будут проблемы – не страшно.

Давайте разбираться, почему ФРС продолжает вести себя так осторожно и какие нам стоит сделать выводы.

Сразу хочу сказать — ничего неожиданного Пауэлл не сказал. В принципе, нечто подобное и ожидалось. Так что… сюрпризов не было.

Итак…

◽️Во-первых, сильные экономика и рынок труда пока не внушают уверенности ФРС, что снижение инфляции стабильное. Вдруг замедление временное? Не дергать же ставку то вверх, то вниз.

Если снизить ставку, а потом снова поднять из-за ухудшения данных, выглядеть это будет скверно для репутации. Поэтому ошибиться с первым снижением нельзя. Представителям ФРС нужно быть крайне уверенными в нем.

◽️Во-вторых, сейчас очень комфортное время для паузы. Экономика хорошо растет, безработица низкая, месячная инфляция последние 6 месяцев вблизи цели — отличные данные. Так зачем что-то менять? Что-то изменится, тогда и будет понятно, какое нужно решение.

Вот тут можно и поспорить. Инфляция-то по факту снижается. Ну ок. Сделали вид, что все неоднозначно. Ну и молодцы.

◽️В-третьих, в 2020 г. ФРС перешла к более гибкой цели по инфляции — не просто 2%, а в долгосрочном периоде. Тогда это служило оправданием, что рост цен сильно выше цели лишь временно, а долгосрочно цель будет достигнута.

Сейчас этот аргумент может работать в другую сторону. Даже небольшой период инфляции ниже 2% не станет проблемой для ФРС, так как он лишь компенсирует высокие значения последних двух лет.

Все по факту логично. Однако здесь есть ряд очень спорных моментов. Обсудим отдельно.

◽️В-четвертых, хорошие данные по экономике позволяют жестче бороться с инфляционными ожиданиями. В последние годы уверенность американцев в том, что инфляция всегда будет низкой, пошатнулась. Появились мнения о том, что теперь все изменилось, рост цен всегда будет высокий и так далее. Такие разговоры крайне опасны для центральных банков. Доверие к системе для них чрезвычайно важно.

Поэтому, пока экономика сильна, ФРС может сделать сильный акцент на инфляции. Жесткой политикой убедить всех, что инфляция всегда будет на цели, и тем самым восстановить доверие к своей политике.

Хотя… с этим можно и доиграться. Также данный момент обсудим отдельно.

А что дальше?

Все описанные факторы будут актуальны и на ближайших заседаниях. Так что стоит держать в голове тот факт, что ФРС сейчас выгодно и удобно проводить консервативную политику. Ну и конечно, все будет зависеть от поступающих данных.

Ну а теперь самое главное.

А как на весь этот букет махрового, но логичного консерватизма отреагировали рынки? И что произошло по факту.

1️⃣Доллар США. Немного укрепился относительно иных валют. Однако ничего эдакого. Скажем так… ни о чем.

2️⃣Доходности UST 10. А вот здесь… сюрприз-сюрприз. В принципе, должны были от всего сказанного пойти наверх. Но… тренд, о котором мы предупредили несколько дней назад — тренд на снижение доходности продолжился. По итогу — 3,94. Напомню. Еще 4 дня назад — 4,15-4,17!!

Что же происходит? А то, что: ◾️Минфин уменьшает размер заимствований. ◾️QT таки сокращают. Но без объявлений. По факту. Цифры дам в течение дня. Объявлять пока не решились. Но… снизили. Что же. Нам ведь с вами ехать, а не шашечки.

➡️TMF приближается к 60. Ну и… спасибо на этом. Если все наши расчеты верны — на 62-63 может быстро прокатиться. Но и 10% за 4 дня на трежерях проехаться весьма приятно.

3️⃣Золото. Попрыгало немного и чуть-чуть просело. На росте доллара. Ничего страшного. Ждем на 2100.

4️⃣S&P500. Отдал дань уважения Пауэллу и просел на 1,6%. Но как-то пока не страшно. С другой стороны, не страшно — это замечательно. Значит, прибегут желающие купить подешевле. Их отоварят. Пока на рынке царит оптимизм, рынкам есть куда проседать. А Большие Деньги, кстати, распродавали Большие Техи. Есть повод задуматься.

Вывод

Пауэлл не сказал ничего нового. Большие деньги хотели от него несколько большего. Могут попытаться поддавить. Ждем волатильности.

Если вы хотя бы краем глаза следили за новостями, то знаете, что доходы России от продажи нефти и газа сокращаются из-за санкций, а расходы остаются высокими.

?️ Возникают предпосылки для роста бюджетного дефицита. Отсюда вопрос: за счет чего он будет финансироваться, если нет жесткого обесценивания рубля?

Помимо повышения акцизов на алкогольную и табачную продукцию, роста плановых сборов по штрафам власти могли бы увеличить налоговую нагрузку.

Но на бизнес или все-таки на население?

Если кто не заметил, первые уже давно находятся под обстрелом. Помимо введения налога на сверхприбыль, который дал бюджету 305 млрд рублей, были введены экспортные пошлины.

Под нововведения попали овощи и фрукты, рыба, алкогольная, химическая, текстильная продукция и даже драгоценные металлы. ➕ В ближайшее время может быть повышен НДПИ на уголь.

И ослабления, к сожалению, пока не предвидится — налоговые органы должны увеличить сбор налогов в 2024 году на 17% по сравнению с 2023-м.

С окончанием моратория на проверки после ковидных периодов могут также увеличиться выплаты по урегулированию претензий, штрафы, пени и другие карательные меры.

Пусть капиталисты платят, а что в этом для рабочего класса?

Все просто. Бизнес попытается отразить рост затрат, повысив цены на товары и услуги. И, конечно, некоторым работникам предложат стать самозанятыми.

Из минусов:

➖ вы не сможете взять больничный или декретный отпуск, ➖ не застрахованы от несчастных случаев на производстве, ➖ у вас не будет отчислений в Пенсионный фонд.

А что с НДС и НДФЛ?

Позиция рупоров правительства: ничего не поднимут. Но на практике процесс уже идет.

◾️Так, с 1 января 2024 года расширяется перечень детских товаров, облагаемых НДС по ставке 10%.

◾️Кроме того, при продаже жилья, получившего разрешение на строительство в 2024 году, оно теперь будет облагаться НДС. Оплата налога, в итоге, ляжет на россиян.

◾️Что касается физических лиц, с 2024 года возможность не платить НДФЛ в России для удаленных работников закрывается, их доходы будут облагаться по ставке 13% или 15%.

Чего ждать дальше?

Рискну предположить, что если дела пойдут не по плану Минфина (дефицит бюджета продолжит расти), то вероятность новых налогов для бизнеса выше, чем для населения.

❗️Плохая новость в том, что, даже если прогрессивная шкала НДФЛ не будет повышена, заплатим за исполнение бюджета, как обычно, мы с вами, пусть и косвенно.

Друзья, только что вышли данные по ВВП США за 4 квартал. Они оказались существенно выше ожиданий: +3,3% против прогноза в +2%. Да, это предварительная оценка, она будет еще пересматриваться. Но вряд ли цифры снизятся в два раза.

?Так, в промышленном секторе и секторе услуг отмечается заметный рост индексов деловой активности. Значит, и оценка по ВВП должна +/- говорить о том, что с экономикой все в порядке. А инфляция, как мы с вами видели, ускорилась до 3,4% в декабре против 3,1% в ноябре.

Так все плохо или хорошо?

?Если впереди рецессия, то, чтобы ее не допустить, ФРС должна срочно сделать переливание крови и запустить дефибриллятор, снизив ставку. Но пока нет признаков, что регулятор пойдет этим путем.

Вернемся назад. Доходность 10-леток улетела с 3,8% обратно выше 4,1%.

?Но избыточная ликвидность в банковской системе потихоньку вымывается: объем операций обратного РЕПО уже около $600 млрд. А ФРС вчера, устранив арбитраж к своим ставкам, повысила проценты по кредитам, выданным в рамках программы экстренного кредитования (BTFP).

Банкам этот арбитраж раньше очень нравился, и они нарастили объем этих операций до $161,5 млрд. Но теперь лавочка закрывается.

?В ноябре и декабре ставки на межбанковском рынке США взлетали — явный показатель проблем с залогами и резервированием. Что это были за банки, сколько их, насколько они значимы для системы — неизвестно. Но проблемы были заметны всем. Настолько, что за последнюю неделю уже два банка ее обсудили — JP Morgan и GS.

Что дальше?

У ФРС теперь много козырей, чтобы не снижать ставку еще квартал, или даже дотянуть до второго полугодия. Но, как говорится, это гадание на кофейной гуще — в конечном итоге, все зависит от статистики.

?Доллар. Очевидно, что пока он должен оставаться сильным (если только на следующей неделе ФРС не преподнесёт нам всем сюрприз, сказав несколько теплых слов про QT).

?Золото. Если иметь в виду только политику ФРС, то есть вероятность, что под влиянием откладываемого решения цены могут еще снизиться. Впрочем… колебания вряд ли будут сильными.

?Фондовый рынок. Как известно, стоит поверить в перспективы роста, как случается коррекция. Как говорится, покупай на слухах, продавай на факте. Такое бывает, и мы с вами убеждались в этом не раз.

?Доходность UST. Наверное также — возможен рост. Особенно, учитывая сохраняющийся дефицит бюджета и готовность Казначейства занять иногда чуть больше, чтобы профинансировать расходы. Но и тут… Полагаю, есть очень небольшое пространство для маневра.

? Об этом, кстати, мы с вами узнаем уже на следующей неделе, когда Минфин опубликует свой график заимствований на ближайшие месяцы. Но тут есть еще один момент: цикл повышения ставки ФРС уже становится болезненным не только для рынка, банковских резервов, переоценки залогов и проч., но и для Казначейства, а значит, для бюджета.

И если ФРС даст намек на то, что регулятор готов «развернуться» и не создавать перенапряжение к выборам, мы это с вами тут же увидим. Потому уже потихоньку покупаю TMF. Подробности — в нашем приложении.

?? На днях ЦБ опубликовал свой взгляд на инфляцию. Что это значит для ключевой ставки?

Друзья, всем привет!

Главный посыл комментария ЦБ: произошло устойчивое замедление темпов роста цен. Не путать со снижением цен! Цены растут, просто медленнее.

Если в ноябре цены подскочили на 10% в годовом выражении, то в декабре на 6,5%. Все еще далеко от цели в 4%, но уже существенно лучше.

Важно, что это был не разовый фактор одной категории, не регулируемые цены, а замедление по большинству товаров и услуг. Это для ЦБ и есть устойчивая часть инфляции.

?️ Ранее Банк России заявлял: чтобы начать уменьшать ключевую ставку, нужно наблюдать такое замедление 2-3 месяца.

Что ж, в декабре уже есть одна точка. Недельные данные в январе подтверждают, что тренд сохранился. Пока не снижение, но закрепление успеха.

Я думаю, что инфляция и дальше будет сбавлять темп. Помогут ей в этом замедление кредитования, деловой активности и укрепление курса рубля. За самой инфляцией потянется постепенное снижение и ожиданий по ней.

?️ Думаю, что ЦБ спешить не будет и в феврале оставит ставку без изменений. Он надёжно зафиксирует тренд на замедление инфляции в первом квартале и снизит ставку в апреле.

Если инфляция продолжит быстро снижаться, можем увидеть разворот политики регулятора уже в марте.

Но ждать, что ЦБ дотянет со снижением ставки до лета, не стоит. Инфляция не позволит.

Друзья, в последнее время участились экспертные суждения, которые пророчат нам крах российского бюджета.

Все ли так страшно? Посмотрим на цифры.

Действительно, планы у Минфина серьезные. В 2024 году министерство ожидает рост доходов на 20% или на 6 трлн рублей.

Откуда возьмут столько денег?

Следите за руками:

?+2,7 трлн рублей составит рост нефтегазовых доходов при прогнозе Минэка в $71 за баррель российской нефти и курсе доллара 90 рублей.

Сразу отмечаем: базовый курс на год — 90 или чуть выше. Не 110 и не 120. А вот нефть — $71. Оптимистично. Сейчас в моменте, при всей жесткости баррель стоит $68,5.

?+1 трлн — рост налоговой базы. Экономика продолжит подъем, а значит она принесет больше налогов.

Экономический рост по прогнозу Минэка заложен в размере на 2,3%, а инфляция на 4,5%. Она также позволяет принести больше доходов, но с ней повышается и цена расходов (министерство это учитывает).

?Еще раз. Видим: Минэк ожидает роста экономики на 2,3%. На мой взгляд, при таких ставках ведомство демонстрирует излишний оптимизм. Но всякое может быть.

И ожидания по инфляции находятся на уровне 4,5%. Если она упадет до этих значений, ЦБ уже к середине года должен нам очень бодро резать ставку и к концу года довести ее до 9% (!!) как максимум. Станиславский. Ты где? Не верю!

Идем дальше:

✔️ +0,9 трлн — это деньги налогоплательщиков с Единого налогового счета (ЕНС). Фактически это кредит из будущих налогов. ✔️ +0,8 — это отсроченные платежи по страховым взносам. В прошлые годы разрешили заплатить потом. “Потом” наступает в 2024 году. ✔️ +0,5 — новые гибкие экспортные пошлины с привязкой к курсу рубля. ✔️ +0,1 — повышение утильсбора на автомобили.

Вот вроде и набрали +6 трлн рублей. Где-то повысили налоги, где-то ввели разовые меры. Ничего хорошего в увеличении налогов, конечно, нет. Это негативно для экономического развития.

Пока в приведенных расчетах никакой бюджетной катастрофы я не вижу.

Но ведь мы с вами помним правило: если что-то может пойти не по плану, оно однозначно так и пойдет.

✔️ Нефть может быть дешевле, рост экономики ниже. Но это вопрос одного, максимум двух-трех трлн рублей. Эта сумма покрывается за счет ликвидной части ФНБ и займов.

✔️ Возможные новые санкции 100% будут. Еще минус, допустим, триллион. Не больше.

✔️ Обвал мирового рынка нефти? Еще вычитаем триллион-два.

Значит самая катастрофическая ситуация — минус 5 триллионов.

?Добирать придется опять же из ФНБ и за счет займов. Такой значимый бюджетный дефицит приведет к ускорению инфляции и ослаблению рубля. Тогда новые жесткие санкции, слабая нефть и сильный дефицит могут дать курс 110-115 рублей за доллар. Но для этого много чего должно пойти не так. И даже в этом сценарии это не курс 130-150, как обещают любители Армагеддона.

В общем, все кто ждут дефолт бюджета, жесткой девальвации рубля для его пополнения и прочее, на мой взгляд, выдают желаемое за действительное. Для того чтобы в российском бюджете случился серьезный кризис в 2024 году, нужно что-нибудь помощнее, например, мировой кризис. Понятно, что может быть все. Но пока же — будет кризис, будем думать.

Вчера попался на глаза очередной шедевр: председатель комитета Торгово-промышленной палаты РФ предложил поднять плату за ЖКХ в четыре раза.

Какая прелесть! Всего в 4. Чего не в 10? А кто не может платить, у того отбирать квартиры. Душевно так, ничего не скажешь…

По словам чиновника, в среднем по России плата за содержание имущества должна вырасти с 25 рублей за кв метр в месяц до 100 рублей. Иначе недофинансирование приводит к деградации инфраструктуры.

Вывод специалиста тоже своеобразный: при нынешнем уровне развития экономики 60% населения России должны были бы жить в арендном жилье, а не в собственных квартирах. Мда… глобальное какое мышление!

❓Очевидным вопросом было бы — они там все с ума посходили, после яиц решили отобрать у россиян собственную крышу над головой и переселить в коммуналки?

Но давайте не будем преждевременно брать вилы и попробуем докопаться до истины.

➡️ Начну с того, что Россия находится на 62-м месте в списке 99 стран по размеру платы за коммунальные услуги (в среднем $84,78).

Для сравнения, в Латвии плата за коммуналку составляет $321,66, в Австрии — $315, в Чехии — $291, в Германии — $289, в Великобритании — $256.

❓Значит, мы действительно платим недостаточно?

?Во-первых, разница в зарплатах с вышеупомянутыми странами существенная. Во-вторых, напомню, что нам не нужно покупать электричество за границей.

Я думаю, нет смысла сравнивать наши затраты с западными.

❓А что если сравнить тарифы с фактическими затратами?

По расчетам Ассоциации ЖКХ, в большинстве регионов стоимость значительно ниже фактического потребления ресурсов на общедомовые нужды — иногда в 5-7 раз.

❓Но значит ли это, что завтра же тарифы надо повысить?

По той же причине, по которой стоимость проезда в метро составляет не 1000 рублей, а 54 — нет. Есть такое понятие, как социально значимая услуга, и, как и метро, ЖКХ относится к ней.

?Чтобы удержать цены на низком уровне, государство выделяет субсидии поставщикам этих услуг, чтобы снизить их издержки и, соответственно, цены для потребителей.

Что касается утверждения о том, что недостаточное финансирование приводит к деградации инфраструктуры, то, напомню, в прошлом году на ЖКХ было выделено 337 млрд рублей.

?И напоследок напомню, что мы — социальное государство. Это означает, что у нас огромное количество налогов. Поэтому мы ожидаем, что налоги вернутся к нам в виде социальных благ.

Если мы должны сами платить за все социальные услуги, то, пожалуйста, верните налоги. Так что творчество законодателей — штука замечательная. Но не нужно им излишне увлекаться.

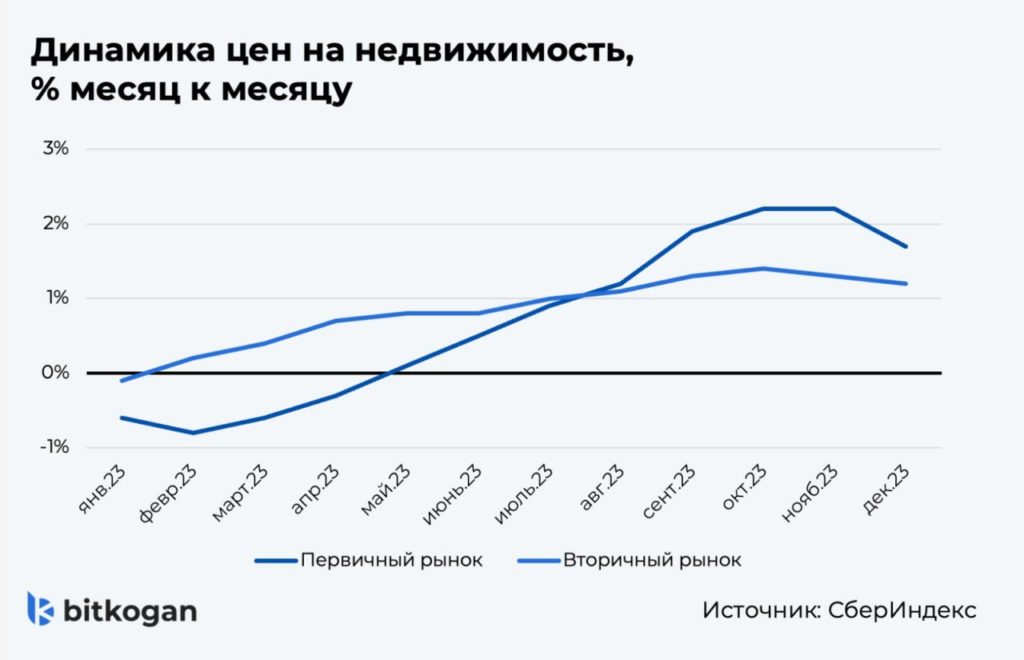

Давайте посмотрим на динамику последних месяцев. В октябре и ноябре цены росли быстрыми темпами — взгляните сами на график.

Почему жилье дорожает несмотря на повышение ставки (которое, по идее, должно замедлить спрос и ограничить возможность повышать цены)?

◽️Причина 1: инфляция ускоряется. Чем она выше, тем выше номинальный рост доходов и больше желание людей сохранить свое имущество в чем-то реальном.

◽️Причина 2: рост спроса из-за ожиданий, что условия по кредитам станут хуже.

На первичном рынке было анонсировано ужесточение условий по льготным программам: повышение первоначального взноса до 30% и установление лимита в 6 млн рублей для Москвы, Санкт-Петербурга и их областей (что практически равносильно отмене в этих регионах). На вторичном рынке росли проценты по ипотеке вместе с ключевой ставкой.

❓Будут ли работать эти факторы роста и в 2024 году? Скорее, нет. И вот почему:

1.Инфляция будет замедляться из-за жесткой денежно-кредитной политики. Первые признаки замедления уже наблюдались в декабре и в январе.

2.Ажиотаж закончился, поезд ушел — условия стали хуже. Теперь спрос существенно снизится из-за роста процентных ставок и менее привлекательных условий по льготной ипотеке.

➡️ С июля ее и вовсе отменят, что ожидаемо ударит по первичному рынку. При этом ждать сильного обвала цен не стоит, так как остальные льготные программы сохранятся, в том числе, популярная семейная ипотека.

➡️ Снижение ключевой ставки не станет серьезным стимулом для цен на жилье (кредиты станут дешевле, что увеличит спрос и позволит жилью дорожать). Эффект от разворота политики Центробанка будет постепенным и во многом нейтрализован замедлением экономического роста и роста доходов граждан.

Среди прочих факторов также особо стоит отметить комиссии банков для застройщиков. Свои мысли, почему это окажет скромное влияние на рост цен, я писал недавно.

Вывод?

Спрос на недвижимость снизится, т.е. ее стоимость не сможет расти, как раньше. Но и резко падать она также не будет — причин для этого я не вижу. Наиболее вероятно, что мы будем наблюдать стагнацию цен на жилье в 2024 году.

Вчера я наткнулся на новость: «Каждый третий россиянин не знает принципа расчета и формирования пенсии». И я их не виню, система действительно может показаться пугающей на первый взгляд.

Возьмем, к примеру, формулу страховой пенсии по старости, которая рассчитывается как: (Количество пенсионных коэффициентов Х Стоимость одного коэффициента) + Фиксированная часть.

Понятно, что ничего не понятно.

Но поскольку тема важная, закрывать на нее глаза нельзя. Не думайте, что «там» все рассчитают за вас и даже дадут вам надбавку. Напротив, будьте готовы к неприятным сюрпризам.

Не раз бывали случаи, когда из системы пропадали данные о стаже, взносах и баллах. Поэтому первый совет — раз в пару месяцев проверяйте выписки из лицевого счета в ПФР.

Второй совет — храните у себя копии трудовой книжки, справки о начисленных взносах от работодателей, декларации ИП, квитанции об уплате взносов за себя.

Теперь поговорим о подсчете страхового стажа.

Помимо периода, когда за работника уплачивались взносы в ФСС, сюда входят:

✔️Отпуск по уходу за ребенком до 1,5 лет. ✔️Получение пособия по безработице. ✔️Период прохождения военной службы. ✔️Нахождение на государственной гражданской или муниципальной службе.

После 2025 года все, кто выходят на пенсию, должны будут иметь минимум 15 лет официального стажа. Если вы хотите самостоятельно рассчитать свой стаж, можно воспользоваться калькулятором.

Что касается расчета пенсии, то начну с очевидного — размер будущих выплат напрямую зависит от размера текущей белой зарплаты. Однако это означает и более высокие отчисления в бюджет.

Если вы хотите рассчитать свою будущую пенсию, самый простой способ:

1️⃣Зайти на сайт Социального фонда России в «Личный кабинет гражданина», используя свой логин и пароль от портала госуслуг.

2️⃣В подразделе «Получить информацию о сформированных пенсионных правах» вы найдете сведения об уже накопленных стаже и баллах. Далее вспоминаем элементарную школьную математику.

3️⃣Умножьте баллы на их стоимость (в 2024 году 133,05 рубля), а затем сложите полученное произведение с фиксированной выплатой (8 134,88 рубля). И вуаля, вы получили свою пенсию.

В этом же подразделе вы можете смоделировать свою будущую пенсию, указав, сколько лет вы еще планируете работать и каков может быть уровень вашего дохода.

В ипотечном пироге заканчивается начинка. Что дальше?

На рынке ипотеки разворачивается борьба за прибыль. Раньше льготный денежный дождь мог утолить жажду всех, но теперь денег становится меньше…

Первый шаг сделало государство. Власти дважды снизили размер субсидий по льготным программам (в сентябре и в декабре). У бюджета сейчас другие приоритеты. А расходы на субсидирование кредитов при ключевой ставке в 16% выходят дорого.

2. Затем банки решили, что чем меньше субсидий, тем меньше им хочется выдавать льготную ипотеку. Крупнейшие банки РФ ввели комиссии для застройщиков с каждого льготного кредита. Размер серьезный: в среднем, около 10% от суммы займа.

3. Отдельные крупные застройщики комиссиям не обрадовались и решили, что работать с такими банками не будут.

Как это скажется на стоимости недвижимости?

➡️Уже появились экспертные мнения, что все комиссии уйдут в рост цен жилья на 7-8%.

Думаю, до этого не дойдет. Это история про снижение спроса. В ответ на него сложно повышать цены. Банкам и застройщикам будем выгодно взять часть расходов на себя, чтобы не потерять часть рынка.

◾️В борьбу включились только крупнейшие банки, у них есть такая возможность. Комиссии застройщикам ввели топ-3 банков по выдаче ипотеки. Но остальные банки идею не поддержали, и скорее, видят возможность расширить свою долю на рынке.

◾️Так же и у застройщиков. Те, у кого больше проданного жилья, находятся в более безопасном положении и возмущаются больше. Те, кто сильно зависит от льготной ипотеки, ведут себя скромнее и платят комиссии.

Более того, думаю, что изначальная идея государства была в другом. Меньше тратить из бюджета, но сохранить льготную ипотеку. Видимо, по этой логике банки должны были взять на себя потери. Вот уже ДОМ.РФ грозит перераспределить лимиты на льготную ипотеку к банкам, которые не вводили комиссии. ЦБ тоже сообщил о рисках комиссий. Давление на банки растет.

Вывод?

Чудес не бывает. Если государство решило меньше денег выделять на льготную ипотеку, то она будет обходиться дороже. Новые издержки разойдутся между всеми: банками, застройщиками и покупателями.