Цены в январе выросли на 5,1% (г/г) после роста на 5% в декабре. Рынок ожидал роста на 4,4%. И ни один из 44 аналитиков опрошенных Bloomberg не прогнозировал ускорения инфляции.

Цены разогнались за счет удорожания энергии (+28,6% (г/г)) и роста цен на еду, табак и алкоголь (+3,6% (г/г)).

Госпожа Лагард (председатель ЕЦБ) месяцами твердит, что инфляция, спровоцированная удорожанием энергии, не беспокоит ЕЦБ и что сворачивать стимулы будут постепенно. Тем не менее, вышедшая только что статистика для ЕЦБ может стать последней каплей. Не исключаем, внутри комитета есть серьезные разногласия на счет скорости сворачивания QE. Так что нынешняя рекордная инфляция – это некоторое испытание для регулятора.

Евро на этих новостях укрепилсяна 0,3%по отношению к доллару. Пока это, скорее, временная реакция. Если ЕЦБ начнет ужесточать риторику, евро будет устойчиво укрепляться и дальше.

Ввиду достаточно заметного укрепления рубля, а также отскока акций на нашем рынке от минимальных значений, давайте посмотрим насколько данную позитивную динамику поддержал госдолг РФ.

Все-таки именно в госдолге находятся самые «умные» деньги.

Сразу к цифрам. Напомним, еще неделю назад (24-26 января) доходности в ОФЗ доходили до 10% в короткой и средней части кривой.

По состоянию на конец вчерашней основной сессии картина следующая. ОФЗ до 5 лет давали от 9,6% годовых (5-ти летние) до 9,7% (год), от 7-ми до 25-ти лет доходности, соответственно, от 9,55% до 9,15% годовых. Кривая имеет ярко выраженную инвертированную форму (более «короткие» облигации приносят более высокую доходность чем «длинные»). Снижение доходностей по всей кривой носит примерно такой же характер, как укрепление рубля и рост нашего рынка акций.

Дикого восторга и ралли не наблюдается, но и панические продажи сошли на нет. Рынок, скорее, в режимепопытки нащупать некий консенсус.

В опубликованном Минфином документе в графе «совокупный государственный долг» обозначена сумма в $30,012 трлн.

Будет ли давление на доллар? Только если совсем кратковременное психологическое. Да, текущие цифры были достигнуты на несколько лет раньше, чем планировалось, во многом из-за вливаний во время пандемии. В долгосрочных планах у США – дальнейшее увеличение долга. Сейчас общий долг составляет около 132% от ВВП страны. Среди развитых стран есть значительно более высокие показатели по уровню долга к ВВП. В одном из сценариев ФРС подразумевает увеличение объема долга США к концу 21-го века до 300% от ВВП. Поэтому ожидать «паники», снижения рейтингов США и прочих страстей на фоне запланированного роста долга крупнейшей экономики мира не стоит.

Ожидаемо, многие захотят поспекулировать на данную тему. Будут разговоры о том, что «долг огромен» и «никогда не будет выплачен». Обязательно скажут сколько долларов долга приходится на одного «несчастного» американца и так далее. Все это мы уже слышали раньше, когда долг достиг $15 трлн, потом $20 трлн. Дальше увидим знакомую тему о «поднятии потолка долга». И мы вновь и вновь будем наблюдать все те же похожие друг на друга, как две капли воды, спекуляции… Караул. Если не поднять потолок госдолга – мир рухнет. И мир будет трепетать. А вдруг и правда ? И каждый раз, в самую последнюю минуту, все будут договариваться. А куда деваться?

Все это мы уже проходили не раз. И убедились, что угроз для мировой финансовой системы эти новости не представляют.

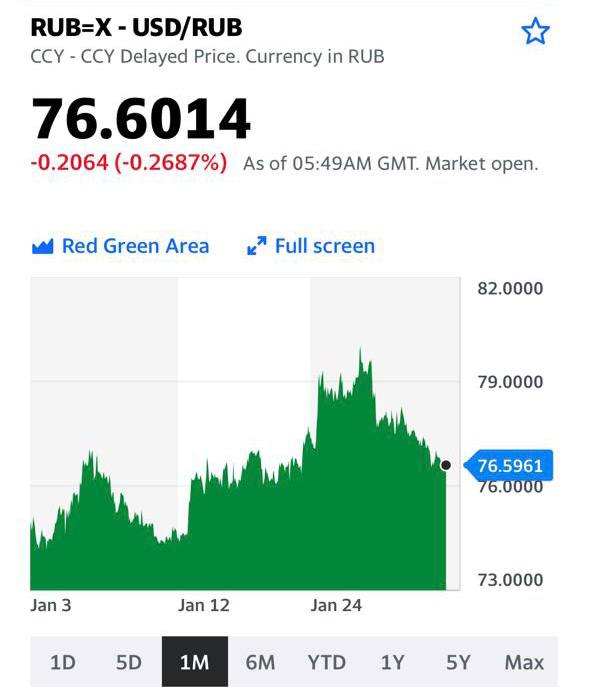

Вчера под конец торгов в РФ рубль вдруг осуществил небольшое сальто-мортале и сделал вид, что хочет упасть. Впрочем, попытка просесть была достаточно быстро пресечена.

Что произошло? Комментируя ответ США и НАТО по гарантиям безопасности Владимир Путин отметил, что ключевые требования России, касающиеся принципа нерасширения, отказа от размещения ударных систем вооружения вблизи российских границ, а также возврата военной инфраструктуры блока в Европе к состоянию 1997 года, не были учтены адекватным образом. Говоря о принципе «открытых дверей», Президент отметил, что 10 статья договора от 1949 года о создании НАТО позволяет, но не обязывает Альянс принимать другие европейские страны в организацию. Поэтому ничто не мешает отказать Украине в ее стремлении стать частью блока. В обратном случае существует вероятность военного конфликта НАТО и России из-за Крыма. США, по мнению Путина, не столько заботятся о безопасности Украины, сколько с ее помощью пытаются добиться своей главной цели – сдерживания развития России. В конце Президент отметил, что Москва надеется на продолжение диалога до тех пор, пока удовлетворяющее всех решение не будет найдено.

Короче говоря, эскалации в Кремле не хотят, однако «прогибаться под изменчивый мир» также не собираются.

Остается дождаться письменного ответа России на предложения США и НАТО, хотя дискуссии продолжаются. Впрочем, вряд ли мы услышим что-то кардинально новое.

Некоторый оптимизм внушают заявления Госдепа о готовности к новым контактам с РФ на высшем уровне, если это будет способствовать подвижкам в двусторонних переговорах.

Пока «на носу» открытие Олимпиады и достаточно серьезные переговоры с Си. И здесь мы, вполне возможно, услышим интересные заявления. Ждать осталось недолго.

А что с рублем? Если Минфин на время забудет про бюджетное правило, рубль, как ему и положено, может вернуться в «законный» диапазон 71-73. Это, кстати говоря, благотворно повлияет на инфляцию. А если вспомнит… очевидно, попрыгаем вокруг 74-75. При такой нефти, при таких колоссальных доходах бюджета рубль по 77-80 смотрится явно не логично. Впрочем, когда страх влияет на голову людей… это уже вопрос не об экономике. Хотя… все могло бы быть и по- другому. Но, похоже, острая фаза действительно пройдена.

Если весь процесс перейдет исключительно в переговорный марафон, к маю рубль и по 71 можем узреть. Почему бы и нет?

Главное, чтоб говорящим головам со всех сторон ничего нового эдакого не пришло опять в голову. Они жтакие, ещё что-то могут придумать… Они нам ещё какие-нибудь санкции. Мы им, в ответ, Кузькину мать. Ну и,главное, чтоб не было никаких провокаций. А это, к сожалению, возможно. Да, оптимизма прибавилось, но расслабляться не стоит. Всяко может быть.

В Британии сообщили о подвиде «омикрона» с более быстрым распространением. На смену основному BA.1 пришел подвид BA.2. Согласно недавно опубликованному докладу агентства по безопасности здравоохранения Великобритании (UKHSA), пациенты с подвидом BA.2 заражали членов семьи в 13,4% случаев, что на 3% больше, чем при основной мутации «омикрона». На данный момент BA.2 был обнаружен в 57 странах, включая США.

Несмотря на шумиху в СМИ, бить тревогу рано, так как сведений о тяжести течения нет. Кроме того, согласно все тому же агентству по безопасности здравоохранения, эффективность вакцин Pfizer, Moderna и AstraZeneca в среднем составила 9% для BA.1 и 13% для BA.2. Через две недели после ревакцинации (третьего укола) эти показатели увеличились до 63% для BA.1 и 70% для BA.2.

Как отреагировали акции производителей вакцин? Априори инвесторы не увидели поводов для оптимизма. Скачок же котировок Novavax, Inc. (NVAX) и Moderna, Inc. (MRNA) объясняется в первом случае подачей запроса в FDA на получение разрешения на экстренное использование своей антиковидной вакцины, а во втором, одобрением антиковидной вакцины Spikevax.

Новый подвид хоть и заразнее классического омикрона, но зато более безобидный. Это вызывает оптимизм. Омикрон в целом переносится легче и может помочь в выработке иммунитета населения. Многие ожидают, что именно этот штамм ознаменует собой конец пандемии. Мы, конечно, не вирусологи, но звучит вполне продуманно и логично. И в таких условиях ставка на «ковидные компании» выглядит довольно рискованно. Но, как всегда, есть нюансы.

Как мы помним по опыту последних пары лет, лучше не загадывать заранее. Никто не может гарантировать, что не появится новых мутаций, увы.

Январь проехали. Что и говорить, месяц был “бодр” со всех точек зрения…

Мы с вами узрели:

И эстетические потуги вокруг возможных санкций;

и социальные взрывы, за которыми скрывалась борьба элит;

что рынки (какая неожиданность!) бывают отвратительными и жестокими.

Ну и главное: наконец-то пришло осознание – мы можем строить любые планы, лепить песочные города, на что-то надеяться… А жизнь может повернуться к там самой неожиданной стороной. И очень мало в такой ситуации, порой, зависит от нас самих.

Чего ждать дальше от рынков?

Под конец месяца рынки «решили» немного успокоиться и вознаградить инвесторов за терпение. Что случилось?

Как одну из причин возможной коррекции мы с вами обсудили реаллокацию активов крупными фондами. И, если помните, в воскресенье предположили, что по той же причине движение наверх может и продолжиться, но вот во вторник можно ожидать ухудшения картинки. Пока все идет по плану.

Ждать ли разворота, конца коррекции рынков и нового падения, эдак до 4100 по S&P 500?

Такой сценарий возможен. Но… не факт. Пока идет некое небольшое коррекционное движение доллара вниз относительно большинства валют, рынки нас вполне могут радовать.

Фьючерсы на Америку сегодня в легком негативе. Но пока доллар расслабляется и отдыхает после мощного движения вверх это, повторю, вообще не серьезно. Кстати, небольшое ослабление доллара тут же привело и к движению золота наверх. Вполне логично.

Так чего ждем дальше, кроме открытия Пекинской олимпиады?

На мой взгляд, сегодня важный день. Если доллар вновь не пойдет в атаку, это будет свидетельствовать нам о том, что взрыв оптимизма на рынках (иначе говоря, Глобальный Risk ON) завершается, дергаться не стоит. Да и теханализ показывает – рынок в своей коррекции вверх достиг сейчас определенной точки, в случае удержания которой вполне может продолжиться рост еще на 2-3%. Если удержать не получится… Как я уже сказал, можем ожидать новую волну падений индексов еще на 8-10%.

Так что не расслабляемся. Очень внимательно следим за долларом относительно других валют. Прежде всего, против евро. И если доллар вновь пойдет укрепляться, пытаемся зафиксировать прибыли после двух дней сильного роста (ежели, конечно, таковые имеются).

P. S. Как вам пассаж руководителя ФРБ Атланты Рафаэля Бостика? В выходные этот красавец вызвал большой переполох своими словами о том, что в марте ФЕД вполне может поднять ставку сразу на 50 б.п. Помните, мы еще писали, что не верим в это?

Уважаемый товарищ снова выступил намедни и наговорил много чего интересного. Общий смысл – ну, я тут несколько, по всей видимости, погорячился… Впрочем, кто хорошо понимает английский, рекомендую ознакомиться с нетленными мыслями нового любителя нагнать жути.

Кстати, одной изпричин вчерашнего роста рынков было как раз понимание – не так, оказывается, страшенсерый волк, как первоначально казался. По мне, забавный кейс – милая, если хотите, попытка чуток поманипулировать рынками. «Святые» люди, что и говорить.

По итогам 2021 г. инфляция в Турции составила 36%, а в январе ожидается ее разгон до 47%. Турецкий президент в своих речах неоднократно обещал: «Инфляция снизится».А обещания выполнять надо.

Инфляция растет по всему миру (конечно, не так сильно, как в Турции). И пока все эти центральные банки ужесточают политику, ставки поднимают и выключают печатные станки, турецкий президент борется с ценами другими методами. Более действенными и эффективными. А главное – работает безотказно.

Позиция Эрдогана заключается в том, что низкие ставки в Турции поспособствуют замедлению инфляции. Однако экономическая теория с ним не согласна. Как, собственно, и предыдущие главы Банка Турции, которых он последовательно увольнял.

Да и статистика говорит сама за себя. За последние 6 месяцев Банк Турции снизил ставку РЕПО с 19% до 14% под давлением президента, но инфляция бьет новые и новые максимумы.

Впрочем, статистика – вещь субъективная. Цифры переменчивы. Мы же понимаем, главное в этом деле – научиться правильно считать ? Эрдогану бы отправить своих ребят на повышение квалификации к нашим мегапрофессиональным экспертам из Росстата, которые в большинстве своем позаканчивали элитные факультеты Хогвартса. Ситуация могла бы заиграть новыми красками…

Больше всего удивления вызывает, что турецкий президент обещает и дальше снижать ставку. С учетом того, что сейчас реальная ставка Банка Турции (с корректировкой на инфляцию) и так находится в глубочайшей отрицательной зоне, становится не по себе.

Неоднократно писали, что резервы Турции истощаются и что лира сейчас стабильна исключительно благодаря тому, что Банк Турции занимает у других стран валюту и благодаря обещаниям президента возмещать людям потери по депозитам в лирах.

Вся эта ситуация уж очень неустойчива. Ничего нового сказать помимо «не влезай – убьет» мы не можем.

Зато турецкий президент чисто интуитивно, кажется, наконец-то понял истинную причину всех бед его страны. И молодец ? В скором времени можем увидеть стабилизацию ситуации, несмотря и вопреки. «На бумаге» – так уж точно ?

▪️Австралия. Рост инфляции может привести к усилению «ястребиных» настроений среди членов РБА. Таким образом, помимо завершения программы количественного смягчения, Резервный Банк Австралии на ближайшем заседании может просигнализировать о более раннем повышении ставки (в мае, как ожидает рынок).

▪️Еврозона. Рост потребительских цен в Европе уже достиг рекордных 5%. Хотя объявления о корректировке прогнозов по траектории ставок мы не ожидаем, заседание будет «оживленным» и спорным в некоторых вопросах. Любые намеки на более быстрое завершение количественного смягчения в Европе могут привести к росту евро относительно доллара США. Если же европейцы ничего менять не будут и оставят все как есть, можно, по-моему, спокойно расчитывать на дальнейшее укрепление доллара. Но что-то мне подсказывает – европейцы смогут всех удивить.

▪️Великобритания. Ожидается, что Банк Англии повысит процентную ставку второй раз подряд до 0,5% с 0,25% и даст рекомендации по сокращению баланса. Также, особый интерес будет уделен комментариям главы ЦБ Эндрю Бейли о ситуации на рынке труда, росте заработной платы и росте инфляционного давления.

Геополитика:

▪️На выходных стало известно, что Лондон собираетсярасширить санкции против России в связи с ситуацией вокруг Украины. Также рассматривается вариант удвоения присутствия британских военных в странах Восточной Европы и отправка «оборонного оружия» в Эстонию. Санкции также могут затронуть и энергетику .

▪️Кроме того, ожидается, что на этой неделе Москва прокомментирует письменный ответ США на ее требования по безопасности. Не исключено, что рост геополитических рисков продолжит оказывать давление как на российские, так и европейские рынки.

▪️Добавил негатива и официальный представитель Пентагона Джон Кирби, заявив, что в эти выходные Россия еще больше увеличила численность войск на границе с Украиной.

Основной вопрос сегодня – риски-то эти в итоге снижаются или растут. Мнения на этот счет есть разные.

Макро:

▪️Особое внимание будет уделено ИПЦ в Европе, а также отчету по рынку труда в США. Стоит отметить, что китайские рынки будут закрыты большую часть недели в связи с празднованием Нового года по лунному календарю.

▪️Заседание ОПЕК+ 2 февраля: решение коалиции оставить ранее одобренный план по увеличению добычи нефти на 400 тысяч б/с в месяц вряд ли окажет серьезное влияние на рынок. Связано это с тем, что несмотря на снижение дефицита, спрос на «черное золото» по-прежнему опережает предложение. К тому же, в условиях ограниченных свободных мощностей, недофинансирования отрасли и технических проблем ряда стран-производителей нарастить объемы поставок хотя бы до текущих квот непросто.

Воскресенье, похоже, некий сакральный день. День страданий по санкциям. Хочется чего-нибудь эдакого друзьям нашим лепшим замутить, с перчиком. А то выходные проходят. Как-то пресновато. Драйва хочется!! Драйва.

Кто отличился на этот раз?

▪️Во-первых, добрый друг всех россиян сенатор-демократ Роберт Менендес.

Кажется, русские слишком жируют, нервируют честных обывателей. Непорядок! Врубить им санкции авансом. Ничего, что еще не успели никуда вторгнуться. Это по случаю. И вообще, вторглись-не вторглись. Да какая разница. Может, погода плохая была… А хорошая если бы, обязательно б вторгнулись.

У моих родителей есть очаровательный кот, зовут Лордик. Назвали так. Ничего особенного не имели в виду. Так вот, любимая забава Лордика – давать сдачу первым. Как говорится, на всякий случай. Почему-то вспомнился…

Перенесемся же в страну, где обитают настоящие лорды. Эффект воскресенья и здесь работает на ура. Опять же – выходные, скучно. Снега нет. На лыжах по лесу не пробежаться, в снежки не поиграть. Туманы одни, да пабы. А пабы… сами понимаете. Как посидел, так великолепные идеи в голову лезут ?

▪️Здесь отличилась Лиз Трасс – глава МИД Великобритании.

Конфисковать собственность «российских олигархов» в Лондоне, согласно готовящемуся проекту ужесточения санкций, заявила она эфире телеканала Sky News, и никаких гвоздей.

Народ прифигел. Вот так, без суда и следствия… Лихо! Но ведь элегантно, черт побери. Чего там доказывать в суде, да и зачем? Просто конфисковать.

«А то пишут, пишут… Конгресс, немцы какие-то… Голова пухнет. Взять всё, да и поделить…»

И правда. Только в данном случае не поделить, а конфисковать. И дело с концом. По-пролетарски. Конкретно, сурово, сжав челюсти и размахивая маузером.

Творческая мысль не останавливается и идет дальше.

▪️Идеи британских чиновников предполагают уже введения блокировки активов юр. лиц, обладающих для России «стратегической значимостью». Эта новость выходит чуть позже.

«Ожидается, что проект документа о санкциях будет представлен членам парламента уже 31 января.» Еще веселее.

▪️И на закуску Жозеп Баррель. Глава опять же дипломатии, но теперь ЕЭС.

«Мы продвинулись в подготовке высокоэффективных ответных мер, которые повлекут серьезный ущерб для российской экономики и финансовой системы. Мы также рассматриваем меры экспортного контроля с долгосрочным эффектом, предусматривающие отказ России в продукции, необходимой ей для реализации своих стратегических амбиций».

Нет, я понимаю – всем надо избираться. Демократия кругом. Нужно очки зарабатывать. Хайп – двигатель прогресса и путь к заветным «проходным баллам». Однако вопрос, а почему в воскресенье? Дорогие “благожелатели”, вы себя не жалеете и нам не хотите дать немного отдыха в выходной день?

P.S. Журналисты долго меня терзали. А что, и правда могут собственность олигархов конфисковать? А GDR’ры российских акций? А еще что-нибудь, вроде счетов россиян в банках?

Другой очевидный вопрос – а как они олигархов от НЕ олигархов отличать будут? Если на счету у гражданина Х в британском банке имеются 5 или даже 10 млн долларов или фунтов. Он олигарх? Или только «микрогарх» или там «наногарх». А наногархов трогать будут? А как докажут, что эти миллионы связаны с властью в России, а не просто пенсионные накопления заработавшего бизнесмена?

Друзья, я бы пока не особенно парился. Можно, конечно, угрожать и предлагать что-нибудь эдакое. Но есть такое понятие – Английское право, которое, насколько мне известно, не предусматривает конфискации без суда и следствия.

Кроме того, в Лондоне принадлежащей иностранцам недвижимости пруд пруди. Думаете, Англия начнет так просто ее конфисковывать? Этот шаг абсолютно подорвет веру богатеев всего мира в английский закон и право. Взять, да и уничтожить основу собственного благосостояния? Вы серьезно? Не смешите. А обещать – дело, как известно, святое. Обещать не значит жениться. На месте наногархов я бы не очень волновался. Хотя… в современном абсолютно съехавшем с катушек мире всего можно ожидать.

Если вы читаете этот пост в канале, где меньше 200 тысяч подписчиков, а в описании нет контактов администраторов, вы подписаны на фейк!

Переподпишитесь на @биткоган (латиницей), а если сомневаетесь в подлинности канала, задайте вопрос @аск_биткоган (латиницей).

Дорогие читатели,если вы в сотый раз видите этот текст в нашем основном канале, мы надеемся на ваше понимание. К сожалению, злоумышленники не дремлют и создают клоны канала, в которых помимо наших оригинальных текстов, публикуют предложения откровенно мошеннического характера.

Что это было в пятницу? Почему после такой нервной недели американские индексы мощно развернулись и рванули вверх?

Инвесторы успели забыть про будущие повышения ставки? Их уже не пугает продажа активов ФРС с баланса? Опять пошла охота за риском?

Шуточное ли дело. Apple после отличного отчета рванул аж почти на 7%. Кстати, в компании с массой эмитентов, неслабо грохнувшихся ранее.

Не сразу и сам нашел причины такого взрывного энтузиазма, но тут на глаза попалась небольшая заметка. Ларчик просто открывается.

Есть такая интересная штука – ребалансировка фондов. Инвестиционная декларация многих пенсионных и взаимных фондов обязывает их управляющих к концу месяца, в случае, если акции из состава активов фонда за месяц сильно упали, продать часть облигаций и докупить упавших акций. То есть в том месяце, когда акции упали гораздо сильнее, чем облигации, фонды под конец месяца должны увеличить долю упавшего актива, чтобы сбалансировать свои портфели.

За январь индекс S&P 500 почти с 4800 упал почти до 4200. Весьма серьезное падение. Согласно данным, приведенным в статье, управляющие должны в самом конце месяца ребалансировать портфели и накупить акций аж на $65 млрд. Этим они сейчас и занимаются – все, как предписано декларацией.

Также в этом материале приводятся интересные количественные данные о конкретной величине расхождения. Это уже достаточно серьезные исследования, которые, вероятно, не всем будут понятны. Тем не менее, они могут помочь разобраться в природе происходящих процессов.

Для нас важно следующее. В случае сильных просадок цен на акции подобные сквизы в конце месяца могут происходить и в дальнейшем. И здесь уже придется вновь считать и бету, и гамму с тем, чтобы четко понять, какие потенциальные объёмы покупки акций могут прийти на рынок, казалось бы, ниоткуда в самом конце месяца.

И в завершение. Понедельник у нас – 31-е число. А значит покупки акций по той же причине могут и продолжиться. Однако уже во вторник ситуация может резко развернуться.

Как писал ранее, полагаю, что февраль еще может «порадовать» нас высокой волатильностью. «Червяк» гарантирован.

В драматический обвал рынка, как предвещают великие, пока не особо верю.

S&P 500 может прогуляться плюс-минус на 4100. То есть могу допустить падение рынка на 5-7% в феврале. Ниже – пока не уверен. А вот ближе к марту не исключу нового серьезного рывка рынка вверх с попыткой пробить максимальные уровни конца 2021 г.

Почему так? Начну с того, что это – моя попытка пованговать, то есть лишь один из возможных сценариев развития событий.

Основан он на следующем:

Федеральный Резервный Банк Атланты на днях опубликовал оценку роста ВВП США в 1 квартале 2022 г. Рост, похоже, замедляется.

Дальше все может работать по принципу “чем хуже, тем лучше”. Чем активнее идет замедление роста, тем становится аккуратнее политика ФРС в области подъёма ставки.

Хоть нам торжественно обещали поднимать ставку чуть ли ни каждое заседание ФЕДа, я практически уверен, что по факту все будет несколько иначе. Осознав еще в марте возможную глубину проблематики с экономическим ростом (можно так и до реальной стагфляции доиграться, дело-то нешуточное), Пауэлл начнет потихоньку смягчать риторику. Запустится аккуратный процесс перековки мечей в орала. И… нынешний новоиспеченный ястреб вновь попробует себя для начала в роли беспристрастного арбитра. А чуть позже опять может влезть в полуголубиные наряды. Иначе говоря, никаких 5-6 повышений ставки мы в 2022 не увидим, в лучшем случае – 4. И уже в марте, как мне видится, начнут действовать более аккуратно. То есть никаких повышений по 50 б.п. Максимум по +25.

Насчет продажи активов с баланса ФРС, от чего так запаниковал рынок в среду, скорее всего, нам объявят: «Думаем, еще не пришли к выводу, оцениваем необходимость…». То есть попытаются тихо пинать банку дальше. Вряд ли это термоядерное для рынков оружие станут так быстро использовать. Пауэлл хорошо помнит уроки октября-декабря 2018. И вопрос не в том, что могут сильно упасть рынки (хотя к промежуточным выборам демократов подарочек еще такой себе, славная подложенная хавронья может получиться). Тут важнее перспектива более быстрого, чем планировали, затухание экономического роста. А это уже сами понимаете, дело такое…

Все происходящее может вызвать весьма оптимистичную реакцию рынков. Рост цен на поникшие духом облигации, Подъёмы рынка акций и т.д.

Ну и наконец, углубление проблем в области геополитики – также фактор весьма серьезный, который может заставить Пауэлла быть несколько осторожнее и не махать излишне резко шашкой.

Как вам такой сценарий?

Конечно, мир слишком быстро меняется, скорость этих перемен поражает воображение, и мозг часто просто не в состоянии воспринимать такой бешеный поток самой разной информации. Поэтому настаивать на вероятности того или иного исхода сейчас было бы верхом глупости. Однако тот факт, что год грядущий будет непрост, поняли уже все. Социальные конфликты, геополитические неприятности – всего этого нам еще предстоит хлебнуть. Вместе с тем, не все такое уж однозначно серое. Будем наблюдать и неожиданные взлеты рынка. И вполне возможно весьма сильные.

Впрочем, не забываем – на таком рынке за излишний пессимизм и чрезмерный оптимизм, выраженный в плечевых позициях, нас может постигать весьма серьезное наказание. Так что… никаких плеч.

Погодите, а с чего вы взяли, что мы с Сарочкой собрались кого-то рожать?

Яша! Не умничайте. Весь двор таки уверен, что Сарочка в глубоком положении.

Да? И откуда эта «верная»информация?

Бабушка Ривка с лавочки у подъезда нам уже все поведала. Старушку не обманешь! Она видела, как вы вызывали доктора. А доктор – вылитая бабушкина внучка-гинеколог.

Так это не мы вызывали!

Яша! Ну что вы в самом деле? Вам сказали – рожать двойню, значит, рожайте свою двойню.

Президенту Украины надоело «чрезмерное внимание» США к российской угрозе, что по мнению Киева, только вызывает панику. Администрацию президента США, в свою очередь, раздражает,…

И все же, чего так испугался рынок? Что конкретно было сказано Пауэллом позавчера, принципиально отличное от анонсируемого ранее? ▪️Завершение тейперинга в марте? Мы это знали. Более того, опасения были, что уже в феврале лавочка прикроется. Ничего неожиданного. Это – не повод для сверхплановых волнений. ▪️Начало подъёма ставок – март. Опять же, вполне в рамках ожиданий.

А далее – самое интересное. 1️⃣ Рынок раньше ориентировался на 3 или максимум 4 повышения ставки. Сегодня уже ясно – похоже, повышений ставки будет как минимум пять. Анонсировано, что ставку могут повышать каждое заседание ФРС. То есть можно ждать как минимум пять или даже шесть повышений ставки. Мораль. Прежняя оценка, что ставка к концу года будет не 0,8-0,9, а, скажем, 1,1 – 1,2. Это уже неприятная новость и для рынков, и для многочисленных держателей ипотеки с плавающей ставкой. 2️⃣ Чудо расчудесное. Продажа активов с баланса ФРС. Пауэлл анонсировал идеи достаточно мощных разгрузок баланса ФРС. «Сокращение баланса будет «значительным», предупредил глава ФРС на пресс-конференции. Он добавил, что экономика США показала силу и больше не нуждается в мощной поддержке от ФРС.» «Goldman Sachs прогнозирует, что общий объем QT составит 2-2,5 триллиона долларов. Иными словами, половина из «напечатанной» долларовой массы будет изъята из системы.» «Начало процесса ожидается летом 2022 года. А скорость этих изъятий, по мнению GS, будет значительной – до $100 млрд в месяц или выше, что позволит завершить процесс за два-три года.»«Впрочем, начать ФРС может со скромных операций на сумму до $20 млрд в месяц, а затем довести ее до $90 млрд, прогнозирует ING. По его оценке, баланс ФРС уменьшится до $6 трлн к середине 2020х и будет равен 20% американского ВВП (против 36% ВВП сейчас).»

Могло ли все вышесказанное напугать рынок? Разумеется. Более того, если подобное воплотится в жизнь (я имею в виду прежде всего продажу активов), боюсь, от рынков мокрого места не останется.

Мое мнение: при всем глубоком уважении к GS, что ни о каких изъятиях в размере $100 млрд в месяц даже думать не стоит. Я даже не говорю о том, что подобная мера приведет к обрушению рынка на 30-40%. Но что делать с пенсионными планами американцев? Что делать с недвижимостью, которая при таком сценарии начнет неплохо так проседать в цене?.. Можно долго перечислять те последствия, к которым приведут столь мощные продажи активов (в основном UST) с баланса ФРС. К примеру, как вам резкое замедление экономического роста? А как вам тот факт, что уже через девять месяцев в США – промежуточные выборы? И вы таки думаете демократы планируют их с треском проиграть? Ах, я кажется забыл. ФРС абсолютно независимая организация, которой позволено делать на 100% все, что она пожелает? Моим тапочкам ещё долго рыдать в углу?

Правда существует и иной, более мягкий сценарий, который «заключается в том, чтобы просто дожидаться, когда у купленных на баланс бумаг истечет срок. Однако в этом случае в большинстве месяцев баланс будет невозможно сократить больше чем на $60-70 млрд, оценивает Nomura». Мое мнение: даже этого не случится. ФРС уже пробовал в конце 2018 года поиграть в подобные игры. Доигрался до 18% падения индексов. Сегодня все может быть гораздо «веселее».

Полагаю, все сказанное про серьезные продажи активов с баланса ФРС – это просто «вербальные интервенции» Пауэлла. Задача которых – несколько выпустить пар с рынков. Ну что же, эту задачу «вербальные интервенции», похоже, блестяще выполнили. А далее… Пауэлл лучше других знает, насколько «мощные продажи активов с баланса ФРС» мощное оружие. Это в некотором смысле «ядерное финансовое оружие». И применять его если и будут, то крайне аккуратно и более чем взвешенно. И суммы первоначальных изъятий ликвидности с рынка я бы оценил не более $ 10-20 млрд в месяц. Если вообще до этого дойдет. Почему? Потому, что главным вопросом в данной теме будет: кому интересно ФЕД будет продавать все свои «балансовые» трежеря? Ах, рынку? Ну-ну. Посмотрим.

Что из вышесказанного важно?

Когда Пауэлл вновь будет выступать (а у него это бывает достаточно часто), то с высокой долей вероятности скажет в той или иной форме о том, что ФЕД будет продумывать варианты продажи активов с баланса. И далее будет сказано: все будет происходить крайне продуманно. Неторопливо. И…вообще, короче, мы думаем… А думать можно долго.

И если все то, что я тут себе нафантазировал, произойдет, полагаю, рынки могут получить весьма неплохой заряд оптимизма.

Не забываем еще и про то, что в самое ближайшее время всеми правдами и неправдами демократам необходимо будет протащить также и мероприятия по «раздаче денег страждущим» – иначе говоря, давно обещанные социальные пакеты.

Да, рынок со страху конечно же может просесть еще и на 2%, и даже на 5%. Но более? Не забываем, если индексы просели (особенно Dow и S&P) не так сильно за счет крупных концернов, то есть огромное количество относительно небольших компаний, акции которых в настоящий момент и 60%, и даже 50% от своих максимальных значений.

Потому в феврале еще ожидаю болтанку. Но по мере того, как до рынка начнет доходить, что не так уж и страшен возможно «серый волк», все может измениться. Потому не исключу где-то через месяц (а может и чуть раньше) неплохого восстановительного прыжка рынков.

Тот факт, что банки во всем мире стараются максимально увеличивать степень цифровизации своего бизнеса, известен уже достаточно давно. Что явилось триггером к развитию такой тенденции?

По данным McKinsey, в 2021 г. доходы больше половины банков (51%) оказались ниже стоимости их капитала. Это говорит о том, что рентабельность банковского бизнеса в последние годы падала. Так, с 2008 г. в среднем по миру этот показатель снизился с 15 до 8%. И хотя в последнее время есть признаки восстановления, этого явно недостаточно, чтобы снова пробудить интерес инвесторов к банковскому сектору.

Кроме того, появилась весьма серьезная конкуренция со стороны финтех-компаний, которые за последнее время создали масштабные сервисы с существенно большим количеством точек взаимодействия с клиентом, чем у классического банковского бизнеса. Плюс ко всему, за последние 10 лет банковская сфера пережила серьезное ужесточение регуляторных требований.

Поэтому банки нашли выход – менять модель бизнеса с акцентом на цифровизацию и создание собственных экосистем (то есть, развитие нефинансовых сервисов). Причем, это происходит сегодня во всем мире. К примеру, один из крупнейших американских инвестбанков JPMorgan купил более 30 компаний, включая технологическую платформу CXLoyalty, одним из направлений которой является туристический бизнес. Среди приобретений также компании из сферы развлечений.

SBI, Государственный банк Индии, создает цифровой маркетплейс, который позволяет делать покупки онлайн и повышать вовлеченность клиентов. Сингапурский DBS развивает маркетплейсы для путешествий, сервисы в сфере мобильности, недвижимости, платежей и проч. Других примеров также предостаточно.

Россия в этом плане старается на отставать. Экосистема, созданная «Сбером» – яркий тому пример. Да и цифровые платформы активно идут в банковскую сферу, видимо, намереваясь вытеснить некоторые не самые крупные банки. К примеру, «Яндекс», VK, Ozon и некоторые другие уже купили собственные банки, которые будут использоваться в первую очередь для обеспечения платежей и кредитования пользователей сервисов электронной коммерции.

Каков вывод? Экосистемы – это новый мировой стандарт развития бизнеса и масштабный этап в развитии экономики. Экосистемы агрегируют данные о производителях и потребителях, а также помогают оптимизировать ресурсы и тех и других. Пути назад уже нет, и в этих условиях необходимо по максимуму поддерживать отечественных производителей и развивать регуляторную среду для экосистем, чтобы экосистемы развивались, но при этом не ущемляли ничьих интересов. Для банков же уход в экосистемы представляется обычной стратегией вертикальной интеграции, когда к основному бизнесу подтягиваются смежные.

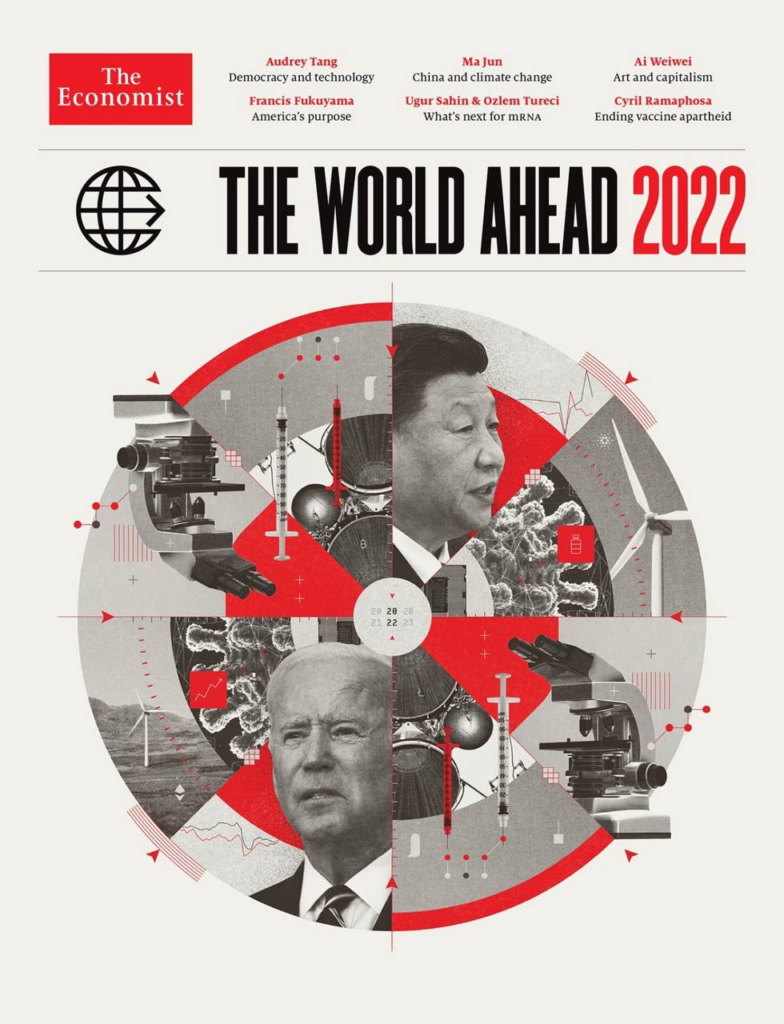

Во времена сильной турбулентности на рынках люди зачастую находят успокоение в анализе конспирологических теорий. Разоблачение мировой закулисы, выявление кукловодов и прочее… Этакая защитная реакция организма, и это вполне понятно и логично, поскольку интересно и отвлекает от решения насущных проблем.

Мы подобными вещами никогда не грешили. Но одна тема, на наш взгляд, именно сегодня достойна внимания и анализа, пусть и не самого серьезного, а, скорее, развлекательного характера.

Только ленивый в последнее время не пытался расшифровать обложку журнала The Economist, посвященную прогнозу на 2022 г. Принято считать, что в подобном ключе так называемые «мировые кукловоды» (в данном случае конспирологи подразумевают семейство Ротшильдов) дают намеки человечеству о своих планах на предстоящие 12 месяцев.

Ясен пень, мы не особо верим в теории заговора и предпочитаем опираться на факты, цифры и взвешенные оценки. Но почему бы не попытаться дать свой view на обложку? Тем более, ребус достаточно интересный, а прошлые обложки во многом оказались пророческими.

Так мы подумали, сели и устроили коллективный brainstorm, результатами которого спешим с вами поделиться. Каждый подумал и прикола ради внес свою лепту в нижеприведенный текст. На наш взгляд, получилось забавно! Поехали!

Первое, что бросается в глаза – цвета. Обложка выдержана в сером и красном, что наводит на мысль о противостоянии США и Китая. Ну, это не новость. Причем, правая часть круга – это предсказание по поводу Китая, а левая – по поводу США. Пойдем дальше. Сам рисунок представлен в виде круга, имеющего форму перископа. Еще он напоминает игровой барабан, или какой-то языческий тип календаря (например, славянский в виде солнцеворота). Но нам в данном случае ближе перископ или, может, мишень. Это означает, как мы полагаем, что текущее мироустройство находится под метким прицелом.

Кстати, версия со славянским календарем имеет право на существование. Заметьте, что в ребусе отсутствует президент РФ. Но, вполне возможно, создатели этой пиктограммы зашифровали его именно в виде славянского календаря. Впрочем, это спорный момент.

Обращаем внимание на центр. На белом фоне цифра 20-22 выделены жирным. Возможно, это символизирует окончание пандемии COVID-19. Что дальше? Что-то более устрашающее или возвращение к нормальной жизни? Такое ощущение, что авторы обложки сами не знают – 2023 год изображен бледно. Видимо, как Бог даст.

Идем далее. Обращаем внимание, что круг разделен на 8 секторов, каждый из которых является как бы противопоставлением тому, что напротив. Пройдем по ним по порядку, и мы получим всего 4 пункта, которые нам необходимо проанализировать.

1️⃣ Си vs. Байден. На наш взгляд, не случайно Си изображен сверху. По всей видимости, это символизирует предположение, что Китай в 2022 г. будет выглядеть сильнее США, как в экономических успехах, так и в геополитике. Обратим внимание на графики, которые изображены более мелко. Кажется, что черная линия – это доходность суверенных облигаций, а красная – индексы акций. Предположим, что китайский рынок акций просядет, а потом стремительно восстановится, но в итоге все равно последует распродажа под конец года. Рынок США при этом упадет, но восстановление будет достаточно вялым.

2️⃣ Во втором секторе мы видим чип, молекулу коронавируса с некими красными элементами, а также ветряк. Со стороны Китая чип изображен достаточно явно, что может свидетельствовать о том, что Китай будет успешно решать проблему дефицита полупроводников в мире. Со стороны США Сонный Джо немного перекрывает чип, и это, возможно, говорит о том, что у американских компаний с этим могут быть проблемы, и выигрывать здесь будут китайцы.

Коронавирус. На стороне Китая мы наблюдаем некий пузырек. Что это? Вновь сгенерированный вирус? Или вакцина, которая, наконец, победит пандемию? Верим, что второе. Хороший символ – тот, кто стал причиной распространения вируса, тот его и победит. При этом на стороне США изображен график, который может говорить о рекордном количестве заболевших (надеемся, что не смертей).

Ветряк. Ну, тут, скорее всего, недвусмысленно, роль играет масштаб. Китай будет ближе к проблеме использования возобновляемых источников энергии, чем Штаты, который будут поглощены, судя по всему, проблемой инфляции, восстановления экономики, роста ставок и вероятного падения фондовых индексов.

В этом секторе нарисованы эмблемы криптовалют: со стороны Китая – ADA, со стороны США – Ethereum. Что это означает? Переход на цифровой юань и цифровой доллар? Затрудняемся интерпретировать данный знак, но наше предположение вполне возможно.

3️⃣ Обращаем внимание – микроскоп со стороны Китая и перевернутый микроскоп(напоминающий перископ военной субмарины) со стороны США. Предположим, что Китай достигнет значительных успехов в плане нанотехнологий и борьбы с коронавирусом (и его последствиями для человеческого организма). А США будет, скорее всего, помимо экономических проблем, заняты «разруливанием» геополитических вопросов, в том числе с применением силы.

Что означают кружочки с линиями (причем белый кружок на микроскопе/перископе)? Тут у нас версий мало. Возможно, и та, и другая держава одержат победы на своих направлениях. Впрочем, это неточно.

4️⃣ И, наконец, последний сектор. На наш взгляд, самый зловещий. Первое, что мы видим – шприцы. Причем у китайцев они направлены вниз, а у США – наверх. При этом в темной области, которая расположена ближе к центру, изображены эмблемы криптовалют биткойна и лайткойна. Вполне возможно, что шприцы при этом означают появление нового вируса. При этом США найдет способ бороться с новой заразой, а новая вакцина Китай окажется бессильна.

Далее мы видим сопла ракет. Тут три варианта трактовки, на наш взгляд. Либо в обоих странах будет развиваться космический туризм, либо это угроза ядерной войны, либо успехи в освоении космоса. Есть еще один сценарий, в который не хочется верить: Земля будет уничтожена, а элиты спасутся на космических спасательных кораблях. Но это что-то из серии голливудских фильмов-катастроф. Маловероятно.

Странный темный круг, со светлым центром. Сложный символ. Единственное, что приходит на ум – по прогнозам астрофизиков, в 2022 г. до Земли дойдет свет от взрыва сверхновой, который произошел около 1800 земных лет назад. Может быть, это он? Последствия такого явления, увы, предсказать не может никто. Надеемся, что это всего лишь «страшилка».

И далее опять видим кружочки разного цвета, соединенные линиями, а также непонятные белые символы. Честно говоря, в контексте данного сектора версий нет.

Друзья, мы по мере наших скромных сил попытались расшифровать послание The Economist на2022 г. Мы не претендуем не истину в последней инстанции. Скорее, это занятное упражнениедля «серого вещества» шутки ради, ну а что нас ждет в будущем – покажет время! А что думаете обо всем этом вы?

Вчера вечером американский посол в РФ Джон Салливан таки передал замглавы МИД РФ Александру Грушко письменный ответ Вашингтона по гарантиям безопасности. Если коротко, ничего кардинально нового сказано не было: выполнять требования России о нерасширении никто не собирается, при этом в США готовы к диалогу. Об этом заявил вчера господин Блинкен на пресс-конференции, подчеркнув, что текст документа с ответом решили не предавать гласности. Но из любого правила есть исключения: копию ответа США показали Украине. Интересно, зачем? Чтобы в следующий раз Украина звучала с нагнетающими коллегами в одной тональности, а не говорила, что не видит угрозы вторжения России?

Теперь слово за Москвой.

Ранее на вопрос о том, как в Кремле будут реагировать на отказ своих оппонентов, Владимир Путин сказал, что «это зависит от тех предложений, которые сделают мне наши военные эксперты». Намек на то, что консультироваться Президент планирует с именно военными экспертами, звучит достаточно жестко. И не оставляет пространства для манёвров. Вопросы, похоже, лишь в том, как, что именно и когда.

В ходе своей пресс-конференции госсекретарь США Энтони Блинкен заявил, что в ответе США на предложения России «содержатся очень позитивные вещи, над которыми нужно работать». Напоминает «я тебя полюблю, потом… если захочешь». Также он отметил, что рекомендации американским гражданам покинуть Украину не означают, что администрация США уверена в том, что Россия начнет предполагаемое «вторжение» на территорию республики. А этот пассаж явно «в пользу бедных». Наконец, Блинкен заявил, что ожидает контакты с министром иностранных дел России Сергеем Лавровым в ближайшие дни.

А вот не факт, что министрам уже есть о чем говорить. Основные требования Москвы отклонены. Остальное – вежливые танцы. Выход с сохранением лица из текущего угла непонятен. Вернее очень даже понятен. Но не наводит на веселый лад, ибо это – дальнейшее поднятие ставок. Впрочем, куда уж дальше? Дальше – лишь «военные эксперты» и санкции. С рублем по 90 для начала.

Во время своей пресс-конференции Йенс Столтенберг заявил, что РФ и НАТО надо восстановить свои представительства в Брюсселе и Москве, а также предложил провести серию консультаций по безопасности на полях Совета Россия–НАТО (СРН). Учитывая тот факт, что требования Москвы были проигнорированы, вряд ли идея господина Столтенберга получит широкую поддержку. Вместо этого мы можем увидеть масштабную демонстрацию сил РФ в виде учений в Белоруссии, Крыму и Балтийском море или размещение боевых систем на прилежащих к НАТО территориях.

Похоже, имеем все шансы увидеть второй Карибский кризис… Вопрос лишь в том, что первый удалось достаточно быстро разрешить в ходе телефонного звонка Хрущев-Кеннеди. Кто кому будет звонить сегодня?

Главный вопрос, который сегодня задают себе все: покупать ли доллар на текущих уровнях?

Друзья, покупая доллар, мы имеем против себя ЦБ, который может при желании сделать курс таким, каким необходимо и видится правильным ему. И ресурсов для этого у него достаточно.

Я думаю, что более разумной страховкой может выступить сейчас рынок нефти и золота. Если что-то неприятное произойдет, золото вполне можем увидеть выше на 4-5%. Как минимум. Ну и нефть. Она также может очень резко отыграть ситуацию. И в нефти, и в золоте у нас нет регулятора, который способен сдерживать ситуацию.

Так что можно, при желании, подумать именно о таких страховках. Но с полным пониманием, что в случае снятия геополитического стресса нефть вполне может и ослабеть. По крайней мере, покорректироваться.

Ставка сохранена на прежнем уровне, а программу покупки активов планируется завершить в марте.

В пресс-релизе было указано, что вскоре будет целесообразно повысить ставку. При этом не было сказано, что повышение произойдет на ближайшем заседании.

Пока регулятор придерживается своих обещаний и никаких неожиданностей мы, к счастью не услышали. Все как мы и предполагали, ФРС осторожна на фоне высокой неопределенности: и геополитика, и ситуация с омикроном не позволяют ФРС сейчас давать какие-либо жесткие обязательства на будущее.

Жути не нагнали. Все по плану. Рынки могут выдохнуть и еще немного подрасти. Но вряд ли это будет надолго

Многие отметили взвешенную позицию Минфина по поводу регулирования отрасли, совпавшую с позицией большинства экспертов.

В одиночестве остался Центральный банк, чье предложение о запрете майнинга и операций с криптовалютой встретило мягко говоря отнюдь не «всеобщее ликование».

Однако максимально предметный и я бы даже сказал весьма жесткий разговор состоялся за пределами пленарного заседания во время публичного обсуждения.

Депутат Госдумы Андрей Луговой заметил : «Не Центральному банку определять, что запрещать или разрешать, для этого есть исполнительная и законодательная власть». Далее Луговой разбил аргументы представителей ЦБ о том, что отношение криптовалют к криминалу нельзя проверить. Он обратил внимание присутствующих на то, что давно существуют компании, способные контролировать движение криптовалют намного эффективнее, чем это происходит с наличными деньгами. Позже Луговой обвинил ЦБ в том, что он запретами загоняет отрасль из «серой зоны» в «черную», и именно в ней массово появятся криминальные схемы, которых так опасаются в Центральном банке.

Поддержал депутата глава центра компетенции Ethereum, Россия Владислав Мартынов. Он призвал не рассматривать блокчейн как пирамиду или «темную историю». По его мнению, именно сейчас в «Интернете 3.0» создаются новые «Фэйсбуки» и «Амазоны», а более чем к 50% прорывных проектов имеют прямое отношение русскоязычные или выходцы из России. Мартынов уверен, что блокчейн – золотая жила для страны, дело только в создании адекватного правового поля, которое позволит эффективно использовать, например, мощности АЭС. В этой связи эксперт назвал позицию по майнингу, озвученную ЦБ, шокирующей. Жестковато.

Директор Binance в России и СНГ Глеб Костарев привел в пример Белоруссию, Казахстан и даже Узбекистан, который в последнее время активно привлекает международных игроков. Он также сослался на опыт прибалтийских стран, где можно легально купить криптовалюту оффлайн, заплатив налоги, и отметил, что российское регулирование видится ему максимально жестким. «В России миллионы граждан держат криповалюту или проводят операции с ней, простым людям нужны понятные правила игры, пользователи готовы к регулированию, готовы платить налоги», – заявил Костарев.

Таким образом, Минфин, который мы часто критикуем, фактически выступил единым фронтом с экспертами, законодателями и главными игроками рынка. Любопытно… Это у нас прямо мини-революция какая-то. Минфин во главе ропщущих народных масс. Я рыдаю.

Это позволяет надеяться на то, что государство повернет в сторону разработки понятного и прозрачного механизма регуляции крипторынка, который позволит не только извлекать прибыль и трейдерам, и государству, но и станет фундаментом реального развития у нас цифровой экономики.

Может и правда в итоге договоримся не махать шашкой? Было бы неплохо.

Утро уже доброе? Рубль укрепляется. Фьючерсы на Америку в зеленой зоне. Золото в повышательном тренде. Нефть на месте. И даже Байден, в очередной раз рассуждая о том, что произойдёт если РФ будет плохо себя вести, ничего нового не сказал. Почти. И вдобавок заявил, что США не намерены направлять свои войска в Незалежную. Вот и славно. И что еще рынку нужно для счастья?

Неужели пронесло? Разумеется, пока нет. Картинка может, по всей видимости, достаточно быстро измениться.

Новенькое о санкциях. Каждое утро нас ждёт что-то новенькое. Ведь, пока не поздно, хайпануть должны все. В рамках обсуждения новых санкций против России в США предложили наложить ограничения на сырьевой и оружейный экспорт, а также на дипломатические контакты. Согласно плану, который был разработан главой ЦРУ Уильямом Бернсом, ожидаемые экономические потери России в результате введения упомянутых мер составят $50 млрд. Ранее власти США рассматривали вариант ограничения поставок электроники в Россию в случае вторжения ее войск на территорию Украины. Данные ограничения могли бы сказаться на работе таких отраслей, как искусственный интеллект, морское дело, оборона и гражданская авиация.

Поскольку все очередные виртуальные кары базируются допущениях о том, что будет если (а пока ничего еще не произошло), то, наблюдая за появлением шестого или седьмого проекта санкций, есть подозрение, что сами американцы уже в этих пакетах запутались. Мы с вами – тем более. И все громче слышны голоса тех, кто предлагает исключить даже из теоретических санкций те или иные отрасли, в частности, энергетический сектор.

О рынках. Тут все внимание – на выступление Пауэлла, которое состоится сегодня вечером в 22-00 по Москве. Прогнозы варьируются от самых ужасных (сейчас Пауэл как поиграет скулами, напряжет могучий торс и напугает рынки немедленным поднятием ставки), до наиболее мягких (Пауэлл успокоит всех, заявив, что все идет по плану и никто никуда не торопится; тейперинг завершится в феврале, с марта ставки очень потихоньку и осторожно начнут расти, без агрессии и напора). Мое мнение: Пауэлл и правда жестить не будет. Впрочем, посмотрим.

Мнение о рынках неоднократно высказывал вчера и позавчера. Если ничего страшного и неожиданного не произойдет, похоже, напрашивается некая коррекция вверх. Будет ли она сильной и долгой? Пока сказать трудно. Полагаю, что НЕ сильной и НЕ долгой. Но…. вполне можем 4-5% по S&P наверх проехаться. Почему бы и нет? Денег пока хватает. Энтузиастов, желающих прикупить подешевевшие бумаги, все еще в избытке.

Что будет? Посмотрим. И не расслабляемся. Полагаю, рынок в феврале нас вновь «порадует» весьма жесткой болтанкой. Ничего еще не кончилось. Но, может, получится немного отдохнуть.