Рубль падает. Отметка на 78

Любопытная реакция рубля: резкий обвал. Скоро имеем шансы вернуться на 78.

Ни одна из валют развивающихся стран так резко не реагирует пока на болезнь Трампа.

Ну что ж, видите, рубль и Трамп – братья навек

Любопытная реакция рубля: резкий обвал. Скоро имеем шансы вернуться на 78.

Ни одна из валют развивающихся стран так резко не реагирует пока на болезнь Трампа.

Ну что ж, видите, рубль и Трамп – братья навек

Они достигли рекордных 3 трлн евро. Коммерческие банки стали откладывать еще больше лишней ликвидности на счет регулятора.

Причина в невероятно дешевых кредитах, которые ЕЦБ выдает банкам. Эти кредиты даже лучше назвать не «дешевыми», а «выгодными», так как речь идет об отрицательной процентной ставке до -1%. Банкам платят за то, что они берут займы у ЕЦБ.

Вопреки этим стимулирующим мерам, деньги все равно остаются в системе и не работают. Инфляция в Еврозоне в августе оставляла -0,2% и, исходя из прогнозов, останется в отрицательной области и в сентябре. Это несмотря на то, что активы ЕЦБ с марта выросли на 40%.

Инфляция неприлично низкая: при таргете в 2% за последние 20 лет средняя инфляция составляла около 1,6%, а сейчас вообще плавно переходит в дефляцию. Дешевые кредиты коммерческим банкам лишь снижают ставки межбанковского кредитования, так как у банков нет стимулов занимать друг у друга, и ставки по депозитам, так как банкам они просто не нужны.

Так как нынешние инструменты ЕЦБ уже не работают, становится очевидно, что скоро Лагард объявит об изменениях в политике регулятора. Это, как минимум, будет выражаться в допущении инфляции выше таргета. Неспроста уже об этом начались разговоры. Также, в более долгосрочной перспективе, если низкая инфляция сохранится, я бы допустил, что ЕЦБ снизит ставку по депозитам коммерческих банков, которая, кстати, и так составляет -0,5%.

Во время выступления Кристин Лагард сделала важное заявление о том, что ЕЦБ рассматривает новую стратегию, при которой инфляция может временно превысить целевой показатель 2%. Это явный признак того, что регулятор стал толерантнее к инфляции в Еврозоне. Сейчас ЕЦБ таргетирует инфляцию “ниже, но близкую к 2%”.

До этого несколько членов руководства ЕЦБ высказывались о необходимости более мягкой политики, но сама Лагард была осторожна в высказываниях. Мнения внутри руководства регулятора, как правило, достаточно противоречивы. Это плохая черта для центрального банка, но, увы, внутри валютного союза разногласия, действительно, имеют место быть намного чаще, чем в одной стране.

Тот факт, что сама Лагард упомянула про стратегию, позволяющую инфляции превысить целевой показатель – сигнал крайне важный. Ведь председатель регулятора выражает доминирующую позицию.

Сегодняшнее заявление говорит о том, что ЕЦБ больше не так сильно волнует низкая инфляция. Более важным в современных реалиях становится повышение инфляционных ожиданий агентов, чтобы реальные ставки падали. Да и, как я уже не раз упоминал, рост евро не может не вызывать беспокойство.

Напомню, месяц назад председатель ФРС Джером Пауэлл выступил с заявлением, что позволит инфляции превышать таргет какое-то время. Процесс пошел, банки развитых стран от ФРС не отстают и начинают принимать ответные меры.

Звезда Уолл-стрит Дэйв Портной заявил тут намедни, что крипта – это настоящая и классическая пирамида.

Пирамида ли – крипта? Прав ли известный инвестор?

Что такое классическая пирамида?

Из Википедии: «Финансовая пирамида (также инвестиционная пирамида, схема или игра Понци) – система обеспечения дохода членам структуры за счёт постоянного привлечения денежных средств новых участников: доход первым участникам пирамиды выплачивается за счёт средств.»

Какие основные признаки пирамид?

1. Финансовая пирамида – это способ обеспечения ДОХОДА участникам структуры за счёт постоянного привлечения денежных средств. Доход первым участникам пирамиды выплачивается за счёт вкладов последующих участников. В большинстве случаев, истинный источник получения дохода скрывается, декларируется вымышленный или малозначимый. Подобная подмена является мошенничеством. Обратите внимание: это некий обещанный (типа, гарантированный) ДОХОД.

2. Обычно финансовые пирамиды регистрируются как коммерческие учреждения и привлекают средства для финансирования некоего проекта. Доходность по проекту потрясает воображение, заставляет человека отключить рацио и делать глупости.

3. Характерная особенность пирамид: агрессивная реклама (бесплатные информационно-рекламные газеты, наружная реклама, листовки в подъездах, яркие фасады офисов); Инвесторам предлагают не раздумывать и вкладывать немедленно.

4. Продвижение строится в основном по принципу сетевого маркетинга.

5. Агрессивно очерняются любые альтернативные виды инвестиций, в основном, как устаревшие и малопривлекательные.

6. Очень часто при продвижении пирамид – в символике – используется схожесть с неким известным брендом.

7. Часто – отсутствие вразумительного и, главное, удовлетворяющего действительных профи, объяснения о сути деятельности конторы и ее бизнеса.

8. Весьма распространенно наличие предварительных взносов на разные цели, весьма непонятные.

9. Достаточно часто средства привлекаются для приобретения неких товаров или благ, как альтернатива банковскому кредиту.

10. Наличие некой «страховки» инвестиций. Естественно, от межгалактической по своему масштабу и влиятельности конторы «Пупкин и сыновья».

11. Основанием привлечения средств может выступать некий договор, в том числе, займа. На более чем размытых условиях.

12. Интернет-сайт конторы-эмитента зарегистрирован непонятно где. Хостинг неясного анамнеза. Кто за этим стоит – неясно.

13. Анонимность или безликость «команды», стоящей за проектом. Мавроди и «Властелина», скорее, исключения.

14. Отсутствие нормальной аудируемой отчетности, или же все сделано на коленке и зарегистрировано в офшоре.

15. Регистрация офиса конторы – непонятно где и как.

16. Очень важно: полное отсутствие любой нормальной лицензии от признанного регулятора.

Уф. Думаю, можно без труда перечислить еще с десяток различных признаков мошенников-пирамид.

Уважаемый Дэйв! Какое отношение ко всему этому имеет биток или, к примеру, риппл с этериумом?

Да, их стоимость невозможно научно определить. Их цену нельзя гарантировать и почти нельзя предсказывать. Но пирамиды? Нет, конечно.

Мы очень любим пришивать ярлыки всему тому, что нам не нравится. Все, кто не с нами, фашисты, расисты, сексисты и прочие нехорошие бяки.

Но матчасть изучать надо. Это и важно, и полезно. Иногда:wink:

Рынок ожидал, что ставку не поменяют. Лира сразу выросла более, чем на на 1%. ЦБ Турции предпринял эти меры из-за того, что инфляция в стране достигла почти 12%. Это, во-первых, высокие инфляционные риски. И, во-вторых, что наиболее важно, отрицательные реальные ставки и риск усугубления оттока капитала.

Этим шагом ЦБ фактически признал, что проводимая до этого политика была ошибочной. После повышения ставки долговая нагрузка на правительство, конечно, вырастет. Однако, как мне кажется, это лучше перспективы валютного кризиса.

Ожидали то, что произошло: Центральный банк Турции поднял ставку с 8,25% до 10,25%.

А мы уже позицию закрыли, ещё утром))

Лира тут же начала укрепляться, что и видим на графике.

Есть две причины этой сделки.

1. Абсолютно объективная, связанная со здоровьем Олега Тинькова. Невозможно развивать банк, особенно сегодня, будучи больным.

Бизнес сегодня – это молох, высасывающий всю душу человека, все здоровье. И уж особенно бизнес финансовый, невероятно конкурентный. Сопряженный с колоссальным нервным и интеллектуальным напряжением, постоянным стрессом. Здоровье нужно лошадиное. Болеть просто некогда, да и нельзя.

2. Конкуренция в финтех-бизнесе, и в банковском секторе, крайне сильно возросла. Сегодня на месте банков, интернет-провайдеров и прочих структур образуются мощные экосистемы, вокруг огромных маркетинговых воронок, коими и являются Яндекс, Мail.ru, с другой стороны – тот же Сбербанк, и пр. Сегодня ты или входишь в мощную экосистему, или потихоньку уходишь на задворки.

Для того, чтобы действительно активно развиваться и захватывать рынок, нужно быть интегрированной частью крупной экосистемы. Это то, что сделал Яндекс с Тинькофф.

На мой взгляд, сделка win-win, когда выигрывают обе стороны. Именно поэтому выросли и акции Яндекса, и GDR Тинькофф.

Случай уникальный. Обычно растут акции только той компании, которую покупают. А акции той, которая покупает, падают. Тут же в выигрыше, очевидно, обе стороны. Поэтому и та, и другая компания растут в цене.

Сделка знаковая. Полагаю, за ней пойдут другие.

Российский рынок можно поздравить с этой сделкой.

Эта сделка приведёт и к новым сделкам, и вообще к череде очень интересных событий. То, что случилось, думаю, очень позитивно для рынка. С другой стороны, это – начало нового этапа конкуренции.

Нас всех можно поздравить с ростом количества услуг и интересных игроков, предложения.

Ещё раз: сделка очень интересная.

Ну а для текущих обладателей бондов Тинькофф-банка – снижение рисков. Значит, цены на облигации могут подрасти.

Думаю, следующие в очереди на рост – акции АФК «Система», Mail.ru и ещё ряда эмитентов, потенциальных объектов или субъектов подобных сделок.

Сейчас во многих странах можно ожидать наступления второй волны коронавируса. Ускорились темпы заражений, как нас и предупреждали. Количество выявленных случаев с начала месяца в Израиле выросло в 2,3 раза, в Великобритании – более чем в 3 раза, в Чехии в 4,8 раз, во Франции – в 1,7 раз. В Украине во время локдауна в апреле-мае заболеваемость в день находилась в районе 400-500 новых случаев, а за последнюю неделю фиксируется в районе 3000 новых случаев в день.

В России с начала месяца заболеваемость также начала расти, прирост составил около 23%.

Налицо все признаки начала второй волны. Чего стоит от нее ждать? Не думаю, что таких же последствий, как в прошлый раз. Большинство стран теперь десять раз подумают, прежде чем закрывать экономику, потому что первая волна ударила по экономическому росту уже крайне сильно. Да и меры поддержки не до конца помогают даже в развитых странах. Закрывать экономику повторно слишком рискованно.

В Великобритании, где со второй волной дела обстоят достаточно плохо, пока не вводятся строгие ограничения. По большей мере все заканчивается на требованиях к социальному дистанцированию и локальными локдаунами.

Но это не значит, что ограничения не усугубятся. Если заболеваемость продолжит рост, правительствам пострадавших от второй волны стран ничего не останется, как вернуть локдаун. Как это, например, уже сделали в Израиле, где повторный рост заболеваемости был колоссальный.

Мы знаем наверняка, что в ближайшие пару месяцев изоляция и заболеваемость в странах увеличится. Какие практические выводы из этого можно сделать?

• Экономики пострадают еще сильнее из-за второй волны. Во-первых, расходы на тестирование и предупреждение заражений вырастут. Во-вторых, даже при локальных локдаунах деловая активность во многих странах все равно упадет. Упадут и спрос, и предложение – все по старому сценарию, только, надеюсь, не так болезненно, так как правительства по всему миру уже имеют опыт в борьбе с пандемией.

• Отрасли производства лекарств и медицинского оборудования рано сбрасывать со счетов, они еще надолго остаются ключевыми.

• Сомнительно, что транспортная отрасль покажет устойчивое восстановление; спрос на энергоресурсы также вряд ли будет значительно расти ближайшие месяцы.

• Вторая волна может показать агентам, что ситуация с коронавирусом с нами еще надолго и простимулирует изменения в подходе к работе, общению, досугу. Спрос на всевозможные онлайн-сервисы ближайшие месяцы не покажет спада до докризисных уровней. Причем, интересно, что спрос на продукты формата онлайн-развлечений, онлайн-общения, онлайн-покупок и т.д. предположительно останется выше докризисных уровней на постоянной основе, так как новые привычки уже сформированы. Вторая волна только усилит этот эффект.

На доступную всем вакцину в скором времени надеяться смысла нет, вторая волна наступит раньше и покажет себя во всей красе – до спасительной вакцинации. Остается лишь внимательно наблюдать за статистикой и надеяться, что заболеваемость не достигнет таких критических значений, и история с полноценным закрытием экономик не повторится.

Поэтому, возможно, в мире все будет не очень позитивно в ближайшее время. Но далеко не факт, что это плохо для фондовых рынков. Ведь ответ центральных банков развитых стран будет примерно тот же, что всегда. Все та же известная нам таблетка №5 под названием «Святое дело Гутенберга» продолжит применяться ФРС, ЕЦБ, Банком Англии и т.д. Так как регуляторы продолжат наращивать балансы, сомнительно, что фондовые рынки будут умирать от второй волны. Более вероятно, все обернется повышенной волатильностью, которую мы, кстати, наблюдаем уже сейчас.

– Времена сейчас нестабильные: рубль колбасит, впереди выборы Президента США, возможно, ждем новую сильную волну заражений, закрытия границ и прочих бед.

Может, взять да и закупить на все или почти на все золота вместе с серебром как защитных активов? И спокойно себе пойти отдыхать. Вон, золото как хорошо себя проявило за последнее время! Глядишь, и дальше будет радовать инвесторов хорошей отдачей.

Решил разобраться. В конце концов, рекомендовал к приобретению драгметаллы еще давно – более года назад. В основном речь тогда шла об акциях золотопроизводителей. И они дали очень неплохую отдачу.

Продолжает ли золото оставаться защитным активом?

Ответ на этот вопрос зависит от того, защиту от каких экономических процессов вы подразумеваете. Как я писал на этой неделе, золото – это редкий металл и реальный актив. Именно из-за этих свойств его воспринимают как «тихую гавань». При этом важно понимать, что золото защищает не от всех бед. Разберемся в этом вопросе поподробнее.

1. Геополитические риски

Политические события, такие как выборы, изменение политических режимов, террористические акты, торговые переговоры, внутренняя напряженность, ядерные программы и т.д., влияют на деловые циклы, рынок акций, ожидания агентов. Поэтому достаточно естественно, что инвесторы реагируют на геополитическую неопределенность ростом спроса на золото. Как минимум, потому что цены на драгоценные металлы не показывают значимой корреляции с деловыми циклами.

Существует великое множество примеров, когда цена золота росла из-за политических рисков. Например, в конце 1970-х годов произошло множество потрясений, включая Иранскую революцию в 1978 году, Ирано-Иракскую войну в 1979 году, вторжение Советского Союза в Афганистан в декабре 1979 года. Цены на золото выросли на 23% в 1977 году, на 37% в 1978 году и на 126% в 1979 году.

Или, например, после террористического акта 11 сентября 2001 г. цены на золото в тот же день резко выросли на 5%. Та же ситуация произошла в 2014 г., когда появились слухи о возможном вмешательстве США в Сирию.

Цены на золото росли и из-за напряженности вокруг ситуации в Крыму. В связи с угрозами санкций в отношении России со стороны западных стран 3 марта 2014 года апрельский фьючерс на золото вырос на 2,5%.

Из недавних примеров можно привести убийство иранского генерала Касема Сулеймани 3 января 2020. Повышенные опасения того, что напряженность между США и Ираном может вылиться в вооруженный конфликт, привело к росту спроса на золото. Фьючерсы на золото с поставкой в феврале выросли почти на 1%, до $1524 за унцию.

Можно достаточно уверенно сказать, что золото является оптимальным защитным активом во время геополитической нестабильности.

2. Инфляция

Ожидание роста цен сопряжено с перспективой роста спроса в экономике и/или вливания ликвидности в будущем. Это заставляет инвесторов опасаться вложений в долгосрочные облигации.

Сразу отмечу, что четкой связи между ценой золота и инфляционными ожиданиями не прослеживается. Но инфляционные ожидания населения, на самом деле, и не являются определяющими в данной ситуации.

Чтобы понять, защищает ли золото от инфляции, нужно сравнить его цену с инфляционными ожиданиями инвесторов. Динамика золота показывает вполне устойчивую связь с ценой американских казначейских облигаций с защитой от инфляции. Спрос на эти облигации растет как раз тогда, когда инвесторы опасаются будущей инфляции.

Таким образом, ожидание инвесторами роста цен в будущем приводит к росту спроса на золото.

3. Падение рынка

Во время экономического спада активы теряют в цене. На первый взгляд кажется, что должна снижаться только стоимость ценных бумаг компаний, несущих потери или банкротящихся правительств. Однако и золото нередко проседает из-за кризиса. Например, во время кризиса 2008 г. золото потеряло в стоимости 30%.

Падение золота было меньше снижения основных индексов, да и цена его вернулась к докризисному значению уже к августу 2009 – значительно раньше, чем, например, индекс S&P 500, который вернулся к докризисному уровню только в 2012 г.

Является ли золото защитным активом во время кризиса? Вопрос творческий. С одной стороны, чаще всего снижается оно меньше, чем биржевые индексы, да и восстанавливается быстрее. С другой, – ему здесь явно есть лучшие альтернативы.

Итак.

Когда речь идет о геополитических потрясениях или об инфляции, золото является защитным активом из-за того, что экономическое положение агентов не меняется, и они перераспределяют средства в пользу «тихой гавани».

Если говорить о ситуации падения рынков, она сопряжена с падением доходов инвесторов и, соответственно, с падением спроса и на драгоценные металлы в том числе.

Преимущества диверсификации от добавления золота в портфель очевидны, так как драгметалл не имеет прямой корреляции с деловыми циклами. Тем не менее отсутствие корреляции и отрицательная корреляция – это совсем разные вещи.

Золото не менее волатильно, чем акции, и оно вполне может терять в цене. Так что следует быть осторожным в формулировке «защитный актив» и четко разделять, от каких процессов золото защищает, а в какие моменты «тихой гавани» в золоте, возможно, искать не стоит.

В заключение.

Риски инфляции сегодня более высоки, чем ранее. Постоянно можно ждать чего-нибудь эдакого от геополитики:

Индия vs. Китай.

Турция vs. Греция.

США vs. Иран.

Беларусь.

Сирия.

Ливия.

Венесуэла.

Половина Африки.

Северная и Южная Кореи.

Гонконг.

Cтолько есть в мире «замечательных» мест, где вдруг может стать очень «весело».

Ну и наконец. Разве печатный станок уже выключили?

Причин продолжать держать драгметаллы в портфелях еще хватает. Однако с одним нюансом: если на рынках начнутся падения, драг металлы и их производные нас от этого не спасут.

Знаменательное событие – согласие Бахрейна и Израиля нормализовать отношения – можно охарактеризовать не иначе, как прорыв. Страны Ближнего Востока, серьёзные, влиятельные, заключают с Израилем мирные соглашения.

Богатые государства, большие деньги. Мы понимаем: политика там, где большие деньги.

Израиль своим мужеством, храбростью, волей к жизни смог утвердить своё место на карте. Смог победить в каждом столкновении, что на него обрушивалась. Своим героизмом доказал своё право на существование.

Дураки, как и прежде, спорят с фактом существования на карте государства Израиль. Умные приняли это как факт.

С сильными стоит дружить. Израиль – сильная страна. Богатые страны Ближнего Востока осознали необходимость дружить с Израилем.

Очень рад заключению мирных договоров с Израилем. Огромное спасибо Администрации Трампа и конкретно его зятю.

На наших глазах меняется политическая карта мира. Хотелось бы верить, что и Саудовская Аравия в ближайшем будущем подпишет с Израилем мирное соглашение. А там, глядишь, и в Иране, который при шахе был одним из ближайших друзей Израиля, что-то изменится…

Недвижимость – один из самых чётких индикаторов экономической ситуации. Тут не «нафантазируешь», не нарисуешь «с потолка»…

На днях прошёлся по Пятницкой и ряду улиц Замоскворечья. Первые этажи зданий – коммерческая недвижимость – пестрят объявлениями об аренде.

Можно долго слушать победные реляции чиновников о «росте» и «восстановлении». А можно пойти и своими глазами посмотреть на агонию малого и среднего бизнеса… и сложить своё собственное мнение.

ЦБ опубликовал «Основные направления денежно-кредитной политики на 2021 год и период 2022 и 2023 годов”.

В документе четко описаны планы Банка России в зависимости от того, что будет происходить с российской экономикой. Банк России отмечает, что коронавирус негативно скажется на потенциальном ВВП, то есть на долгосрочной траектории ВВП, к которому стремится российская экономика.

В рамках базового сценария ЦБ прогнозирует стабилизацию цен на нефть в районе $50 за баррель и возвращение к потенциальному ВВП (который теперь стал ниже) к концу 2022 года. Базовый сценарий реализуется при условиях восстановительного роста потребительского и инвестиционного спроса. Такой сценарий сопровождается мягкой ДКП, плавно переходящей в нейтральную. При базовом сценарии ключевая ставка будет возвращаться в диапазон 5-6%.

Есть еще три альтернативных сценария, не такие позитивные.

Проинфляционный сценарий – более низкая цена на нефть, снижение мировой торговли и нарушение глобальных цепочек добавленной стоимости. Потенциальный ВВП упадет еще сильнее. Инфляционное давление на экономику будет выше из-за роста цен на импортные товары и роста фактического ВВП относительно потенциального (который ниже, чем в базовом сценарии). Тогда ЦБ планирует переход к жесткой ДКП.

Дезинфляционный сценарий – заболеваемость никуда не уходит, продолжение ограничительных мер, слабый спрос домохозяйств и инвесторов, низкая цена на нефть, низкая инфляция. Мягкая ДКП будет дольше, чем в базовом сценарии.

И, на десерт, самый неприятный, рисковый сценарий: и заболеваемость сохраняется, и проблемы с геополитикой появляются. Упадет и потребительский спрос, и инвестиционный. При этом растёт инфляция, из-за ослабления рубля. В отличие от дезинфляционного сценария, где ЦБ планирует мягкую ДКП, в рисковом сценарии ЦБ будет вынужден ужесточить политику в связи с инфляционными рисками. И это еще хуже скажется на домохозяйствах и фирмах.

В целом, очевидны намерения нашего ЦБ перейти к нейтральной монетарной политике в перспективе, то есть повысить ставку.

Какие выводы можно сделать из того, что дешевая ключевая ставка с нами ненадолго?

1. Если вы планировали взять ипотеку, с этим лучше не затягивать, ставки, вероятно, станут выше.

2. Рост ключевой ставки окажет давление на цены на российском фондовом рынке.

3. Не стоит держать в портфеле рублевые облигации с дюрацией более 2-3 лет.

4. Советую присмотреться к флоутерам. Ужесточение ДКП приведет к повышенной волатильности, а флоутеры помогут от нее защититься. Скоро сделаю их более подробный разбор.

5. Изменение политики ЦБ требует пересчета большого количества моделей оценок стоимостей ценных бумаг и курса рубля. Так что, в скором времени, следует задуматься о пересмотре прогнозов.

Буду делиться с вами обновленными прогнозами по ходу развития событий.

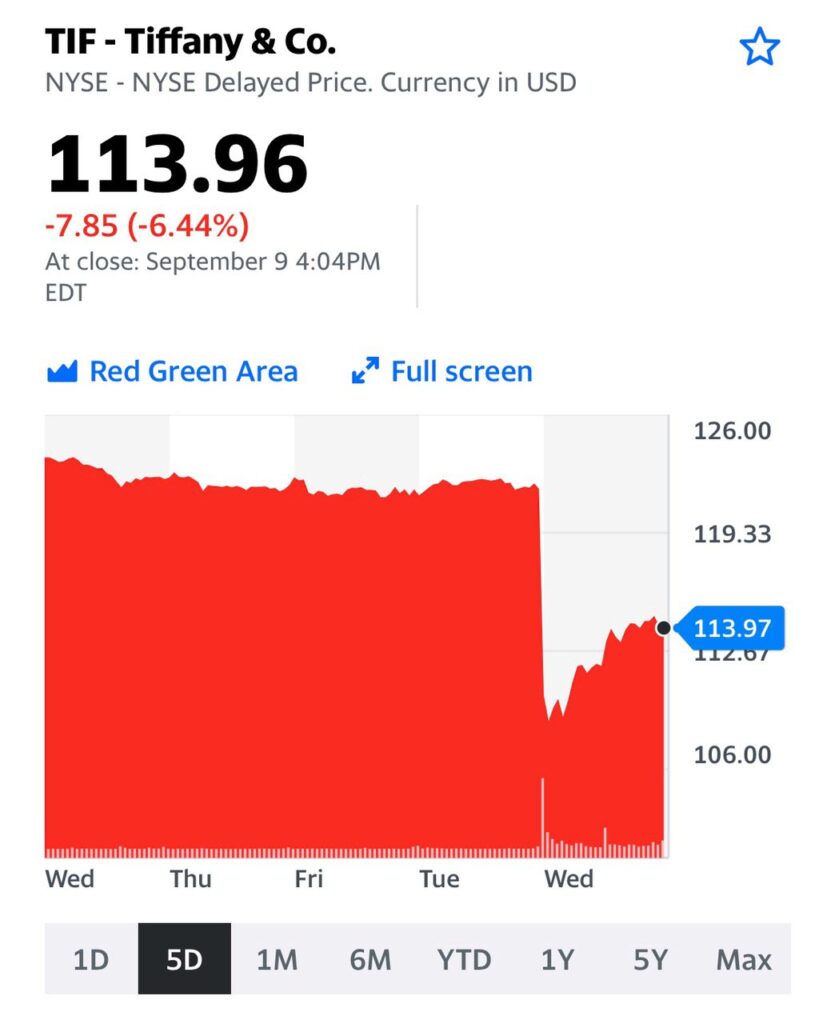

Компания Tiffany, которая собиралась купить компанию примерно за $16 млрд. LVMH пытаются обвинить в затягивании сделки с целью переубедить США вводить дополнительные пошлины на ряд французских товаров, в том числе и предметов роскоши.

Крупнейшая сделка в фэшн-индустрии под угрозой развала.

Перед выборами политику пытаются «вкрапить» в любое дело. Я думаю, здесь причины чисто экономические. Финансовая ситуация у Tiffany, по итогам коронавирусного кризиса, значительно изменилась в худшую сторону. Louis Vuitton не хочет платить за компанию прежнюю сумму, а Tiffany очень бы хотелось «продаться» подороже. Для этого компания будет использовать любые аргументы: юридические, политические…

В ожидании сделки держал акции Tiffany (TIF US) в портфеле «Оптимальный» сервиса по подписке BidKogan. Они были проданы в ходе ребалансировки в августе.

На новостях о серьезных осложнениях в сделке акции Tiffany (TIF US) значительно «просели» в цене. Что закономерно.

Ровно два месяца до выборов Президента США.

Мое мнение уже не раз высказывал. Полагаю, что абсолютно случайно, без какой бы то ни было связи с данным событием, в мире станет жарковато.

Обратите внимание! То у нас с вами появляются интересные . Идет постепенное обострение ситуации. Вроде ничего особенного. Однако, как мне кажется, скоро можем услышать дополнительные приветы из этого региона.

Ситуация между Турцией и Грецией. Вроде как ерунда, традиционные «дружественные» терки. Однако, что-то уж больно серьезный накал пошел и в данном вопросе. И отдыхающие на Крите наслаждаются сегодня видом не только яхт, но и военных кораблей .

«Весёленькие» новости поступают из самих США, где, похоже, еще немного – и полыхнет. Есть у меня легкое ощущение, что, ради захвата власти, демократы начинают идти по тонкому льду под девизом «После нас хоть потоп».

Надеюсь, ни у кого нет сомнений, что нынешняя ситуация с движением BLM – результат отлично исполненных провокаций. Ежедневно мы видим все новые кадры из непридуманного блокбастера под названием «Беспорядки и взаимное насилие». Раздаются выстрелы, уносящие жизни.

Вполне достаточно одной спички, чтобы заполыхало. И, боюсь, эту спичку таки найдут в ближайшие два месяца.

Я, разумеется, не верю в вероятность полномасштабной гражданской войны в США, о чем сегодня пишут некоторые обозреватели. Но не исключаю того, что, по мере приближения к выборам, напряженность еще усилится.

Про некие договоренности между сторонами о соблюдении элементарных норм приличия, что практиковалось ранее, уже и думать смешно.

И, наконец, самое главное.

С учетом того, что Трамп категорически возражает против почтового голосования, вы не исключаете того момента, что сами итоги выборов могут быть признаны неверными и оспорены?

К чему это я?

Друзья! В ближайшее время будьте максимально аккуратными на рынках.

Забудьте даже думать о усилении и плече. Если есть возможность увеличить консерватизм в своих инвестициях – подумайте еще об этом. Пересмотрите свои портфели с точки зрения наличия в них защитного начала (детально говорили о защитных механизмах на одном из первых вебинаров; впрочем, состав защитных инструментов с тех пор сильно изменился, да и золото уже можно с натяжкой считать защитным инструментом на этих ценовых уровнях).

Не забывайте: наиболее проверенный защитный инструмент – это кеш на счету или (что почти одно и то же) бонды НАДЕЖНЫХ эмитентов с погашением в ближайшие год-два.

Помните: рынки и, особенно, отдельные истории, не то что перегреты. Они перегреты настолько, что это может очень плохо кончиться.

В своем сервисе по подписке BidKogan буду в самое ближайшее время спокойно и не торопясь проводить «оргмероприятия» по реаллокации активов. Следите, если интересно, за действиями.

Рынки сегодня бурлят. Вроде как сплошной позитив. Но обратите внимание: рост идет только в ограниченном ряде секторов и компаний. Не здоровый это рост.

Глупо воевать с трендом. Тренд – вверх. Ликвидность зашкаливает и заставляет крыть шорты все новых и новых скептиков. Но сегодня нужно быть аккуратным.

Доллар вновь начал корректироваться вверх относительно других валют.

Не расслабляемся.

P.S. На фоне стремительно летящих в космос индексов, волатильность на рынке начала расти. Это заставляет задуматься.

Как и было обещано, после бодрой речи Пауэлла возобновился рост цен на драгметаллы. Кроме того, усилилось снижение доллара США относительно других валют. Все по классике.

Если инфляции дадут немного поднять голову, что пообещал Пауэлл, можно ожидать продолжения текущих трендов.

– Рост фондовых рынков.

– Рост цен на драгметаллы.

– Рост цен большинства товарных групп.

– Снижение доллара относительно большинства валют.

– Небольшое (пока что) снижение цен на облигации инвестиционного уровня (с низкой доходностью) с погашением через 5 лет и более.

Однако, как мы прекрасно понимаем, основной вопрос просвещенного человечества: как долго все это продлится? Что станет триггером разворота тенденции?

Вторая мощная волна заболеваний?

Новое усиление карантина и закрытие стран и регионов?

Резкое новое ухудшение ситуации в мировой экономике?

Банкротство каких-то крупных компаний или банков?

Дефолт ряда стран?

Геополитические события?

Фатальные ошибки политиков?

Выборы в США?

Массовое поднятие налогов?

Намеки мировых регуляторов на возможное повышение ставки?

Поводов может быть сколько угодно.

Причина одна: резкий перекос всего, чего только можно. Основное – безумный и ничем не подкрепленный рост долговой нагрузки населения, корпораций и стран с одновременным падением доходов все тех же выше перечисленных групп.

Насколько глубоким может быть падение рынков? Этого сегодня не может знать никто.

Однако, пока взят курс на стимулирование инфляционных процессов, у всех этих рынков (и коммодитиз, включая драгметаллы, и фондового рынка) ПОКА нет огромного потенциала падания.

Ключевое слово ПОКА.

Вопрос в одном: не вызовут ли все эти процессы настоящее стагфляционное цунами? Шанс имеется.

Поскольку у регуляторов, как мы много раз писали ранее, не так много сегодня инструментов в запасе, кроме проверенной таблетки номер 5 – очередного повышение ликвидности.

Основная проблема в том, что нет никакой возможности эту таблетку применять до бесконечности.

Кстати, уход в отставку японского премьера, который построил свою программу подъема японской экономики именно на этом, как мне кажется, является первой ласточкой будущих проблем, когда массово начнет приходить понимание тупиковости сегодняшних методов стимулирования.

Мое мнение: настоящий обвал рынков произойдет тогда, когда осознание вот этой самой тупиковости начнет овладевать умами.

Как быстро это произойдет?

Хороший вопрос. По мне, месяц-другой. Но это чисто субъективно.

Будем внимательно следить за индикаторами и держать нос по ветру.

Хорошей инвестиционной недели, друзья.

Прямо-таки пир души! Поздравьте – обвинен в «джинсе».

Получаю тут от читателя: «Напишите поподробнее про текст про рублевую и долларовую доходность. Такое ощущение, что вам за него проплатили…» И так далее.

Ну… во первых строках, наконец-то, дорогой мой читатель, кто-то вывел меня на чистую воду! Совесть-то мучает, я уж и не знал, что делать, сколько еще страдать!

А вы как думали?

Разумеется, проплатили. Причем миллион.

Принесли в мешке анонимы в масках и сказали: напиши-ка ты, господин хороший, что-нибудь эдакое, душевное. Про рубль наш, про березки, осинки. Короче, скажи, кормилец, чего доброго о Родине.

Принесли и рыдали. Сами понимаете, после такого просветление ко мне пришло. Сам рыдал… Ну как тут не написать-то?

Еще мне NYSE регулярно приплачивает за то, что рассказываю про бумажки разные.

По доллару за каждую букву статьи.

А что про золото пишу… Так, ясен пень, мне лично хозяева Баррика раз в неделю слитки в дом несут. Стограммовый слиток за каждую статью. Я так думаю, мало несут – пора поднять до килограмма.

Ну а что касается статей про веселые похождения Дональда ибн Фреда, там вообще все круто. Лично встречаемся под покровом ночи. Чеки выписывает. Скоро уж чековая книжка закончится.

Подумывал уж купить себе особняк на холмах Голливуда, или поместье под боком у королевы Англии… Никак не мог определиться. Но… изобличил меня дорогой мой читатель.

Каюсь. Ушел замаливать грехи. И посыпать пеплом свои кудрявые пейсы.

Доброе утро!

Удивительная тенденция последнего века – чем ближе к выборам Президента США, тем «веселей» становится в мире.

Убежден, ни к каким реальным военным конфликтам все это не приведет. Однако нервы нам всем потрепать – святое дело. Шорт по турецкой лире по-прежнему держу.

Ну что, даешь золото опять на 2000 с большим и жирным плюсом, а серебро далеко за 30?

Супер Пауэлл выступил.

Как мы с вами и ожидали, резко возросла волатильность.

Первая реакция ранка была абсолютно логичной: драгметаллы вверх, коммодитиз вверх, рынки вверх. UST по доходности немного вверх.

А потом… рынки начало «колбасить».

Про причину мы с вами уже написали.

1. Пауэлл заявил, что, если инфляция будет несколько больше, чем ожидается, то ФРС оставляет за собой право реагировать на это. Чиновник есть чиновник. Ничего с ним не поделать. Подложил себе соломку.

2. Нормальное «покупай на слухах, продавай на фактах». Многие закупались драгметаллами в предверии выступления и ждали момента зафиксировать прибыль.

Что дальше? Пыль осела. И поутру мы с вами видим уже вполне осознанные движения. Золото и другие драгметаллы – снова вверх. Промышленные металлы – вверх. Прочие коммодитиз, в основном, вверх.

Фьючерсы на Америку – вверх.

А вот рынок облигаций, прежде всего, самых надежных и низкодоходных, вполне возможно немного просядет по цене. Хотя не думаю, что эта просадка ПОКА будет носить драматический характер.

Самое важное из речи Пауэлла: ФРС будет пересматривать свое отношение к инфляции. Иначе говоря, низкие ставки – надолго, а праздник «юного инвестора» продолжается.

Что будем делать?

1. Очевидно, можно вновь увеличить долю драгметаллов и производных на них (включая акции производителей золота, серебра, платины) в портфелях.

2. Индексы на акции, вполне возможно, еще подрастут.

3 Недвижимость в текущей ситуации, вполне возможно, будет востребована. Хотя не думаю, что здесь можно ожидать дикого роста цен: у народа с деньгами, мягко говоря, не очень. Недвижка начнёт расти только тогда, когда начнёт серьезно снижаться безработица.

Есть один очень серьезный момент, который нельзя недооценивать. Если уровень инфляционных ожиданий начнет расти более быстрыми темпами, чем сегодня планируется, ФРС окажется в ловушке. И бороться с этим невозможно, ибо будет задушен экономический рост. И не делать вообще ничего – тоже нельзя, ибо любое действие будет приводить к тяжелым последствиям: банкротствам компаний, обвалам рынка, замедлению экономики, росту безработицы.

Впрочем, предпринимать какие-то шаги придётся. Вопрос: какие?

Пауэлл заговорил…

Как мы и ожидали, драгметаллы показывают стремительный рост.

Коммодитиз – рост.

Фьючерсы на Америку – из небольшого минуса в небольшой плюс.

На словах о том, что новая стратегия ФРС допускает подъем инфляции выше 2%, золото и коммодитиз устремились было вверх. Затем Пауэлл охладил пыл спеулянтов и пояснил, что периоды всплесков инфляции будут компенсированы периодами более низкой инфляции, а таргетирована она будет строго на уровне 2%.

Тут же последовали продажи.

Нет, друзья, не будет в такой тревожной обстановке ФРС давать таких явных сигналов.

На сегодняшнем симпозиуме Пауэлл затронул две ключевые макроэкономические переменные – инфляцию и безработицу. Акцент на безработице был сделан по причине того, что особенность этого кризиса именно в локдауне и рекордных потерях на рынке труда.

Пауэлл несколько раз упоминал, что кривая Филлипса для США стала более пологой. Кривая показывает отрицательную зависимость между инфляцией и безработицей, и изменение ее наклона связано со снижением ставок и замедлением долгосрочных темпов роста экономики.

Не вдаваясь в теоритические подробности, сделаю основные выводы из этого утверждения.

Пауэлл считает, что небольшое снижение инфляции породит еще более сильную безработицу. И, соответственно, инфляция не будет так сильно расти в ответ на укрепление рынка труда. Поэтому он неоднократно подчеркивал, что снижение инфляции несет для экономики большие риски, чем ее рост.

Эти утверждения, в сочетании с высказыванием Пауэлла о таргетировании средней инфляции, говорят о том, что ФРС стало немного толерантнее к инфляции в США и готово проводить стимулирующую ДКП, лишь бы экономика росла.

На фоне таких заявлений последовал всплеск спроса в золоте и товарных группах, подросли и биржевые индексы.

Но Пауэлл не был бы собой, если бы не «подстелил соломку», сказав, что если инфляция будет уж совсем высокой, то ФРС, конечно, примет необходимые меры. Энтузиазм участников рынка быстро охладел: как бы эта «соломка» не оказалась «бревном». Именно поэтому драгметаллы после его выступления начали болтаться, как… Эээ… Розы в бассейне:wink:

По моему мнению, поболтаются, а потом пойдут наверх. Никуда они не денутся, все равно поскачут, как зайки.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно.

Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д.

И, разумеется, увидим очередной рывок на фондовом рынке.

Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

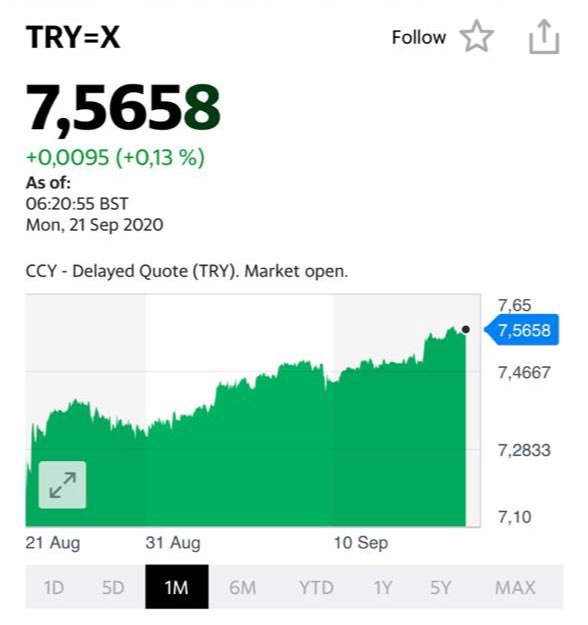

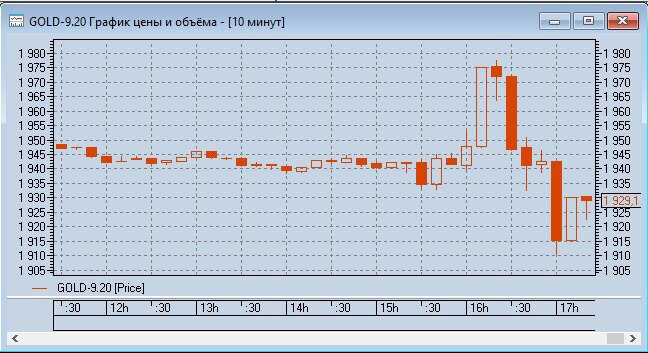

Как мы помним, ещё недавно, буквально на днях, лира начала укрепляться, дойдя до 7,22. И тут Эрдоган, желая поддержать имидж Отца нации (говорили об этом в пятницу), выступил с речью о том, какие великие времена наступают у турок, и как все замечательно будет с турецким газом.

Экономика цинична. И не желает прислушиваться к заявлениям турецкого лидера.

Лира продолжает слабеть.

Происходящее в Турции, как мне видится, достаточно серьёзный триггер для возможных будущих неприятностей. Если вдруг «посыпется» турецкий долг, продолжит снижение турецкая лира, это может быть сигналом для валют развивающихся стран.

На скринах – котировки лиры за месяц и за день, для лучшего понимания динамики.