В принципе, достаточно интересная и разумная инициатива. И кстати, наиболее правильная как раз на валютном рынке. До сих пор закрываю глаза и вижу, как стремительно выставлялись все новые и новые сверхагрессивные заявки на покупку валюты в декабре 2014 года. Помню эти торги. Ох помню.

За последние годы миллионы новых инвесторов пришли на фондовый рынок России, и желание Регулятора несколько ограничить волатильность и защитить инвесторов, на мой взгляд, можно только приветствовать.

Все то, что предлагается – абсолютно справедливо, хотя может и не совсем рыночно. Впрочем, в некоторых случаях, если это по-настоящему сможет уберечь людей от огромных потерь, так и Бог с ней, с этой рыночностью.

Смущает лишь один момент. Допустим, мы имеем дело не с абсолютно ликвидной валютой или ликвидными акциями или бондами, а наоборот – с неликвидными позициями.

Как человек, который принимал участие в создании российского рынка неликвидных бумаг, позволю себе провести тут некоторый ликбез.

На низколиквидном рынке правила игры несколько иные. Там, если ты реально хочешь купить хороший объем, ставить агрессивную заявку – необходимость. В противном случае, ты купишь совсем немного товара, зато продавцы, увидев крупного покупателя, передвинут цены на 10-20% выше.

Итог: купить или продать бумагу на хороший объем не получится, а вот получить эффект того, что «разбегутся офера», и подвинуть рынок – элементарно. Какой выход? По низколиквидным позициям имеет смысл раздвинуть коридор возможной агрессивной заявки. То есть, к примеру, если разрешенный по ликвидным позициям диапазон колебания цены будет 3%, то по неликвидам – 5-10%.

Что произойдет в случае, если свежие идеи Регулятора будут приняты без учета тех предложений по низколиквидным позициям, которые я озвучил? Очень просто – снова расцветет рынок телефонных площадок-посредников. Ничего трагичного в этом нет. Сотни людей смогут трудоустроиться. Однако эффективность системы несколько упадет.

Поэтому я бы все-таки взвесил возможность немного доработать данную инициативу с точки зрения работы на низколиквидном рынке.

Не успели мы оправиться от ликования по поводу прорыва в промышленности, как у нас уже и безработица пошла на спад!

Чувство гордости за нашу экономику переполняет душу.

В сентябре безработица составила 6,3%, что меньше, чем месяцем ранее, когда она составляла 6,4%. Это первое ее снижение с начала пандемии.

Экономика поднимает голову. Прямо-таки ощущается восстановительный рост во всех областях.

Однако мы экономисты – люди вредные. Любим покопаться в цифрах. Нам бы радоваться: кризис побежден, безработица пошла на убыль. А мы… Не пустят нас в светлое завтра…

Сразу скажу, что вопреки мнению многих, Росстат в своей статистике учитывает как официально зарегистрированных на бирже безработных, так и неофициальных.

Первое, что вызывает вопросы, это, конечно, необычное отношение зарегистрированных на бирже безработных ко всем безработным в целом. До пандемии доля официально зарегистрированных безработных находилась в районе 19-23% от общего количества безработных. Иными словами, из всех безработных, официально регистрируются на бирже около 20%. Вполне интуитивные цифры.

В пандемию же начала происходить очередная магия чисел… В апреле официально зарегистрированные на бирже безработные уже составили 31% от всех безработных, в мае – почти 50%… А в сентябре – 77%! Интересные данные, однако. Вот только никак не могу найти объяснения этому феномену: щедрых пособий, как в лучшие времена США, у нас не выплачивают, что ж все безработные побежали на биржу регистрироваться? Пока непонятно.

Больше всего поражает, что количество людей, которые работу ищут, но на биржу не обращаются, в течение пандемии снизилось более чем в 2 раза! В январе 2020 года количество незарегистрированных безработных Росстат оценил в 2,78 млн чел, а в этом сентябре их всего лишь 1 млн чел. Поразительно, куда же пропали незарегистрированные? Неужели, все нашли работу?

Вполне возможно, что это игра цифрами, а не чудо. Росстат определяет тебя в категорию безработного в соответствии с опросом. По методологии Международной Организации Труда, безработный – это тот, кто занимался поиском работы последние четыре недели и готов приступить к работе в течение недели. Иными словами, если человек просто хочет найти работу, но не находится в ее активном поиске 4 недели и/или не готов к ней приступить немедленно, то он не безработный. Более того, если человек не соглашается на предложенную работу, потому что она не соответствует его профилю деятельности, он тоже не будет считаться безработным.

Судя по опросам от Росстата, часть безработных перестала соответствовать этой методологии и пропала. С января число незарегистрированных безработных снизилось на 1,78 млн чел.

Причем очень интересно, что в сентябре годовой прирост всех безработных составил 41,7% – неприятные цифры, конечно, но терпимые. А вот прирост официально зарегистрированных безработных составил 450%.

А вот если предположить, что динамика зарегистрированных безработных, годовой прирост которых составляет 450%, примерно соотносится с динамикой незарегистрированных… Тогда цифры были бы страшные. Но, к счастью, наш Росстат спас российский рынок труда.

В общем, все, как обещал нам наш министр труда, а мы не верили. Пик безработицы пройден, можем спать спокойно. Или вы еще сомневаетесь?

(Полное название: СОФТЛАЙН ТРЕЙД серии 001Р-04, ISIN будет присвоен позже).

В ходе бук-билдинга сегодня диапазон сдвигался вниз несколько раз. Первоначально организаторы займа озвучивали ориентир по купону на срок 3 года и 2 месяца 9,00-9,50% годовых. В итоге книга закрылась по купону 8,90% годовых, что соответствует эффективной доходности к погашению 9,20% годовых. Как видно, спрос был достаточно высоким.

Должен был получить полную аллокацию. Техническое размещение и старт торгов – 23 октября в пятницу.

Ожидаю роста цены выпуска в первый день вторичных торгов примерно до 100,50-101,00% от номинала. Посмотрим, как сложится в этот раз.

В моменте показывал снижение свыше 1,5% по индексу S&P 500.

По итогам дня акцииMicron (MU US)выросли на 1,98%, Intel (INTC US) – на 0,78%, Seagate (STX US) – на 1,38%, Western Digital (WDC US) – на 7,85%!!!Три последних позиции держу в портфелях «Агрессивный» и «Оптимальный» сервиса.

Причины роста? Ожидание хороших отчетов от технологических компаний по итогам 3-го квартала 2020, когда мир полноценно вышел из изоляции после первой волны Covid. Вполне возможно, что в октябре сегмент окажется «в топе» на рынке.

Продолжаю держать ряд акций отрасли. Не исключаю, что на отчетности акции смогут показать «рывки» наверх.

Держу данный выпуск в портфеле «Российские активы», а также упоминал его на страницах этого канала.

Как реагировать держателям бумаг на данное действие рейтингового агентства? Давайте проанализируем ситуацию.

Во-первых, изменение прогноза по рейтингам может последовать для многих эмитентов из-за распространения второй волны Covid. Во-вторых, Максима-телеком объявила о новом выпуске облигаций в ноябре – это может увеличить долговую нагрузку. В этом случае, ухудшение рейтинга может быть оправдано.

Цена выпуска слабо реагирует на новости, отражая их умеренное негативное воздействие. Доходность выпуска сейчас – около 9,8% годовых, и это обеспечивает существенную премию к более качественным активам.

Обращаю также внимание, что Максима-Телеком в целом не является заемщиком качественного второго эшелона. Это – третий эшелон рублевого рынка. К финансам компании есть определенные вопросы. Соотношение финансовый долг/EBITDA по итогам 2019 г. было на уровне около 4. Доля заемных средств в пассивах компании – более 90%. И здесь присутствуют риски, но за данные риски облигации компании предлагают и почти двузначную доходность в рублях.

Продолжаю держать данный актив. Возможное некоторое ухудшение кредитного качества меня смущает меня не так уже сильно. Если ситуация будет меняться – буду держать в курсе и вероятно продам.

Пока же доходность вполне удовлетворяет, учитывая, что покупал бумагу на размещении по 100,00%, что обеспечивало 10,75% годовых к погашению. С учетом роста цены, доходность позиции в годовых к текущему моменту – свыше 21%.

Увеличивающие доступность ликвидности для банков, которые работали с первых дней COVID-19.

Эти программы включают покупку ипотечных ценных бумаг и прочие способы повышения доступности ликвидности для коммерческих банков.

Более того, ЦБ Канады сократит частоту срочного РЕПО с раза в неделю до 1 раза в две недели. Причина завершения программ заключается в падении спроса на ликвидность со стороны банков и восстановлении экономики. Неудивительно, что банкам ликвидность больше не нужна… Резервов на счетах коммерческих банков накопилось просто неприлично много: сейчас их около $330 млрд, что в 10 раз больше, чем до пандемии.

Вообще, Банк Канады – это интереснейший и уникальный пример чрезвычайно агрессивного QE во время коронавируса. За время пандемии Банк Канады накупил так много активов, что его баланс расширился в 4,45 раза буквально за несколько месяцев. Это очень много даже по сравнению с балансом ФРС, который за тот же период «расширился» в 1,7 раза.

По поводу независимости Банка Канады уже возникала масса сомнений. Это объясняется тем, что количество государственных облигаций на балансе регулятора за пандемию выросло более чем в 3,3 раза. Однако представители ЦБ Канады уверяют, что пандемия – это чрезвычайная ситуация и расширение баланса является необходимой, а, главное, временной мерой.

Что ж… Будем надеяться, что Банк Канады играючи избавится от накупленных активов, как он и обещает. Однако, пока я этого не увижу своими глазами, я ставлю это под сомнение. Мы уже видели примеры, когда попытки сжатия баланса успехом не заканчивались.

Экономика Канады идет на поправку: начиная с мая, месячные темпы прироста ВВП стали положительными, а безработица стабильно снижалась. Спрос потихоньку будет восстанавливаться. Более того, правительство Канады осуществляло настолько большие государственные расходы, что в этом году дефицит бюджета вырастет примерно до 20% от ВВП по сравнению с практически сбалансированным показателем в 2019 году.

Будем рассчитывать, что канадский регулятор справится со сжатием своего баланса и напечатанные деньги не пойдут в реальный сектор, который уже начал свое восстановление.

QE проводилось такими шустрыми темпами, что, если Банк Канады не проявит достаточно решительности, все вполне может закончиться ростом цен в стране.

Сегодня прошла конференция, посвященная теме трансграничных платежей и цифровых валют, в которой участвовал председатель ФРС Джером Пауэлл.

На вопросы о выпуске цифровой валюты США Пауэлл уклончиво ответил, что “ФРС пока не приняла окончательного решения по этому вопросу”.

ФРС не пытается сделать цифровую валюту первой, объясняя это стремлением сделать все «правильно» и оценить потенциальные риски. Тем временем, Китай на днях начал публичные испытания своего цифрового юаня. Это первый случай, когда прототип цифровой валюты был использован в обычных розничных платежах.

Центральные банки по всему миру изучают тему цифровых валют по следующим причинам:

Способ конфиденциально и дешево расплачиваться цифровыми деньгами. Именно этим новая валюта будет отличаться от уже существующих способов онлайн-транзакций, где присутствуют посредники в виде банков.

Это цифровая валюта, но при этом обязательство ЦБ перед населением, которое можно обратить в другую форму денег. Например, биткоин построен на надежде, что в него вложатся и другие агенты, а цифровая валюта будет гарантирована ЦБ, как привычные нам наличные деньги.

Новые возможности для монетарной политики. По идее, цифровая валюта населения будет лежать не на счетах в коммерческих банках, а на счетах в ЦБ. Тогда влияние, например, ключевой ставки регулятора станет более быстрым и эффективным, так как оно будет непосредственно сказываться и на резервах населения. Да и в целом, у ЦБ на счетах станет больше средств, которые он может по желанию направлять.

Усиление международной конкуренции трансграничных платежей. Цифровая валюта поможет создать более эффективные и дешевые механизмы международных транзакций, в частности, на финансовом рынке.

Однако деньги простых людей на счетах в ЦБ и международные транзакции в цифровой валюте порождают всевозможные политические риски. Как сделать это все конфиденциальным и эффективным – большой вопрос. Неудивительно, что у ФРС на него пока нет ответа. Ведь доллар – основная валюта в мировом сообществе, и введение цифрового доллара является огромной ответственностью.

Все разговоры сейчас – о том, что Китай использует свое «окно возможностей» и сделает цифровую валюту, которая заменит доллар.

Мне этот сценарий кажется не самым реалистичным.

Во-первых, к цифровой валюте необходимо доверие и одобрение мирового сообщества. Американской валюте доверяют и цифровой юань не сможет быстро это изменить.

Во-вторых, я думаю, ФРС настроена посмотреть на опыт и ошибки введения цифровой валюты в Китае и просто сделать более совершенный аналог, чтобы сохранить господство доллара.

В общем, по поводу тревог о скором мировом господстве цифрового юаня пока могу сказать лишь одно: туфта это все, товарищи.

Друзья! До президентских выборов в США остается меньше месяца. Как я уже не раз говорил, чем ближе к выборам, тем больше турбулентности мы наблюдаем в мировой политике и экономике.

В этой связи решил пригласить в эфир YouTube канала Bitkogan одного из самых квалифицированных экспертов в сфере экономики и финансов.

Стин Якобсен – главный экономист и директор по инвестициям Saxo Bank, профессионал с 20-летним опытом торговли на фондовых рынках, частый гость на Bloomberg, человек по-настоящему профессиональный, грамотный, умный, нестандартно мыслящий. Не всегда наши мнения совпадают, но спор с таким оппонентом – это как раз тот спор, в котором может родиться истина.

Стин даст свой комментарий о том, как будут развиваться рынки в зависимости от того, кто победит, а также ответит на ваши вопросы.

Поскольку интервью выйдет в записи, присылайте вопросы сегодня и завтра на @askbitkogan, самые интересные я задам Стину в ходе эфира.

Предвкушаю этот эфир с огромным удовольствием. Уверен, что он будет насколько интересным, настолько и полезным и даст нам всем множество мыслей и идей для работы на рынке.

Закон о том, что Власть мы обязаны не только терпеть, но еще и нежно любить, приняли оперативно. Штрафы за недостаточно страстную любовь – весьма существенные. Более того, закон уже работает во всей своей красе.

В российской глубинке местная власть тут же осознала, что с помощью нового закона можно легко избавляться от любого недовольства. И начала применять его самым активным образом.

Ну что же. Все более или менее понятно. Власть у нас родилась с божественным нимбом, ну а богов, как знает любой пионер и пенсионер, лучше не трогать. Боги, они такие – могут и покусать.

А вот славить их – как говорится, святое дело. Впрочем, тут все вакансии уже заняты истинными профессионалами ласковых почёсываний и облизываний. Вакантных позиций – нет.

Что интересно, принятие «обратного» закона о наказании чиновников за оскорбление граждан продолжает откладываться в долгий ящик.

«Если принять законопроект сейчас, чиновники и лица, занимающие госдолжности, окажутся под ударом, а спасибо никто не скажет».

Золотые слова. И правда, кому этот закон, вообще, нужен? Зачем его принимать? Закон «о порке холопов» в 1861 году отменен? Отменен! Вам что, мало что ли?

Народу ведь много, в отличие от власти. Не дай Бог закон примешь, да представители власти из судов вылезать перестанут. И вообще, это будет их отвлекать от дум о судьбах Родины. Нельзя!

Власть должна денно и нощно думать о будущем. О том, как сделать лет через 20-30 всем жизнь светлую и счастливую.

А вы хотите принять такой закон, чтобы на всяких там недостойных нельзя было слово мудрое да точное вставить.

“Поиск взаимной любви похож на автогонки. Мы мчимся за одними, за нами мчатся другие. А взаимность находим, только вылетев на встречную.” Аристотель. Из неизданного

Отрадно, что наш родной ЦБ всегда начеку! Ну что ребята, не хотите сливаться и жить в любви и согласии? Ок, тогда давайте проверим, а не было ли у вас умысла заработать на этом деле «под шумок»…

Вспоминается в этой связи старый анекдот: – Как закончился бракоразводный процесс Мойши и Сары? – Как и положено. Мойша получил автомобиль, Сара – детей, а адвокат Изя – все остальное в качестве гонорара.

И закончим словами Меладзе:

«Она была актрисою, И даже за кулисами Играла роль, а я хотел любви. И каждый день, идя за ней на зов обманчивых огней, Душа моя кричала: «Позови!» Но рампы свет манил сильней, Сильней любви моей.»

Эх сложная штука, любовь. Особенно взаимная. Не так уж часто и встречается.

Пожалуй, это пока главная новость пятницы. Олег хотел СЛИЯНИЯ и долгой и чистой любви, а «Яндекс» хотел поиграть в Серого Волка и Красную шапочку, то есть ПОГЛОТИТЬ «Тинькофф» по полной программе.

В результате – не договорились. Что поделать, это в большом бизнесе бывает сплошь и рядом. С обеих сторон большие амбиции (рано сбросили Олега со счетов), вот и нашла коса на камень. Более того, так расхваливали «Тинькофф» перед сделкой, что там, очевидно, подумали и решили – такая корова нужна самому!

При этом важно другое: что теперь будет с этими компаниями, и как мы можем на этом заработать? Полагаю, разрыв сделки – это хуже для «Тинькофф», чем для «Яндекс». Объясню, почему.

Посыл «Тинькофф» вполне понятен – мы будем развиваться дальше сами. Ок, ребята, в добрый путь. Однако, как мне кажется, сейчас особую важность приобретает создание так называемых экосистем, в которых приходящий клиент получает максимально возможное количество всевозможных сервисов.

Мы можем долго смеяться над приколами про «Сбер», когда клиент приходит, и ему наливают кофе в отделении банка. Однако, если не принимать во внимание анекдотичные ситуации, то за такими экосистемами будущее.

Разница в том, что «Тинькофф» отказался от этого пути (по крайней мере, это было продекларировано), а «Яндекс», полагаю, будет продолжать идти именно в этом направлении. Ну ок, не «Тинькофф», значит кто-то другой. Посмотрим.

После сообщения о разрыве сделки котировки акций обеих компаний сегодня снижаются. Я бы не спешил покупать ни ту, ни другую бумаги.

Что касается «Яндекса», то технологический сектор сильно перекуплен. Даже Goldman Sachs сегодня понизил рейтинги сектора до neutral.

Ну а «Тинькофф», если будет развиваться только своими силами, скорее всего, будет проигрывать конкуренцию более крупным игрокам.

Сегодняшний день начался с неприятных новостей из Европы.

В Еврозоне и прилегающих странах растет заболеваемость и власти с этим тяжело справляются. Во Франции, Великобритании, Испании количество новых заражений бьет рекорды. В Германии и Италии до новых рекордов уже совсем недалеко. – Германия вынуждена ужесточить ограничения. – Франция в среду объявила чрезвычайное положение и с субботы вводит комендантский час. – В Великобритании собираются ввести полный локдаун.

Из-за этих «чудных» новостей день начался с падения европейского рынка. Euro Stoxx 50 упал на 2,7%.

Перспективы роста в станах Европы выглядят, увы, все более мрачно. Например, вчера, по поручению Министерства экономики Германии, был опубликован совместный экономический прогноз для Германии. Ведущие экономисты пересмотрели прогноз падения немецкого ВВП в сторону понижения. Раньше эксперты ожидали, что ВВП Германии упадет на 4,2%, а теперь прогноз падения за 2020 год пересмотрен до 5,4%. А ведь это Германия, которая неплохо взяла под контроль первую волну. Что же произойдет со странами вроде Испании, где вчера количество заражений превысило 10 тысяч?

Перспективы не самые вдохновляющие. Европейские ценные бумаги, скорее всего, еще не раз просядут под давлением все более негативных новостей о заболеваемости и ограничениях.

От проблем мировых и глобальных перейдем делам нашим, локальным.

Годовая инфляция составила 3,67%, что ниже таргета 4%. Месячный прирост потребительских цен замедлился: в сентябре прирост составил 0,25% (м/м), что меньше, чем прирост 0,38% (м/м) месяцем ранее.

Если помните, именно это я не так давно и предрекал.

Факторы, сдерживающие инфляцию в России. 1. Ослабление потребительской активности, эффект отложенного спроса больше не работает. 2. Падение доходов и противоэпидемические ограничения оказывают давление на стоимость услуг, которые подешевели в сентябре на 0,25% (м/м), хотя в августе подорожали на 0,36% (м/м).

Основным фактором, повышающим инфляцию в России, я бы назвал ослабление рубля, которое отражается на ценах непродовольственных товаров, в частности, на ценах импортной техники, автомобилей.

По прогнозу ЦБ, неоднородность в динамике цен пока сохранится, так как могут ввести второй локдаун. Более того, на мой взгляд, эту неоднородность будет усугублять фактор подешевевшего рубля, ведь он отражается на ценах с лагом.

Меньше всего во всем этом радует дезинфляционное влияние спроса, он становится все более сдержанным. И я пока не вижу факторов, которые простимулируют потребительский спрос, ведь появляется риск второго локдауна, эффект отложенного спроса слабеет, а потребителям особо неоткуда брать деньги на увеличение расходов.

Пока сохраняю свой прогноз по инфляции, который публиковал ранее.

Что это значит для всех нас? – По всей видимости, доходности по дальним ОФЗ вряд ли сильно подрастут. – На актуальные выпуски вполне себе неплохих бумаг с доходностями 7-9% можно ожидать очень хорошего спроса. Цены по ним имеют шанс подрасти до конца года (если не будет внешних потрясений). – Вряд ли ЦБ в текущих условиях будет снижать ставки ещё. Слишком показателен опыт Турции. Но и скоро повышать, с большой долей вероятности, не будут.

Еще летом стало известно о том, что Tesla намерена заключить большой контракт на поставку никеля с одной из глобальных горнодобывающих компаний. Дело в том, что никель – основная составляющая катодов в батареях для электромобилей. С расширением производства этих агрегатов в мире растет спрос и на металл.

Тема большая, глубокая и чрезвычайно интересная. В новостях пишут, что Tesla ведет переговоры с австралийской BHP Billiton. Однако претендентом на контракт является также бразильская Vale, крупнейший производитель никеля в мире.

Вообще неплохо бы обратить внимание на глобальный добывающий сектор. Акции компаний были с энтузиазмом «утоптаны» во время весеннего локдауна, и сейчас, как мне кажется, представляют весьма лакомый кусок. Особенно, если мы говорим о долгосрочном горизонте.

По моим оценкам, Vale – наиболее недооцененная из компаний сектора. При этом является ведущим игроком во многих сегментах, прежде всего, это касается железной руды и никеля.

Фундаментально компания выглядит очень устойчиво: • При снижении выручки в 2020 г., компания жестко контролирует расходы, что, согласно прогнозам, может привести к росту рентабельности по EBITDA с 47% до 51%. • Низкая долговая нагрузка: отношение Net Debt/EBITDA составляет около 0,4х. • Хорошие дивиденды: 12-месячная доходность в долларах США составляет порядка 6%. • Дисконты по основным мультипликаторам составляют приблизительно по 50% каждый (см. таблицу). Это, на мой взгляд, весьма привлекательный уровень.

Повторю: Vale – очень интересная история. Мир мало-помалу вернется к нормальной жизни и, возможно, сейчас как раз время для покупки подобных бумаг.

Не так давно (в конце лета) открыл позицию в акциях Vale. После небольшой просадки осенью, на фоне рыночной коррекции, бумага практически вышла в плюс. Посмотрим, что будет дальше.

На это отреагировал Народный Банк Китая, который на выходных снизил норму резервов валютного риска для форвардных контрактов с 20% до 0%. И результат: сегодня, наоборот, юань снижается к доллару почти на 0,7%. Обсудим факторы за и против роста юаня.

Начиная с июня, юань укрепился к доллару на 6%. Этому способствовали, в основном, четыре фактора:

1. Доллар слабеет и это в интересах американской экономики, так как позволит увеличить экспорт. Доллары активно печатают, ставки снижаются – валюта дешевеет.

2. Восстановление экономики Китая после сильнейшего удара коронавируса происходит значительно быстрее, чем в других странах. Рост ВВП Китая к концу года оценивается в 2,2%. Падение мирового ВВП оценивается в -4,4%, а, ВВП США, в частности, в -6,5%.

3. Ставки в Китае выше, чем в США. Например, доходность годовых китайских гособлигаций составляет около 2,6%, в то время, как доходность казначейских облигаций США сроком на год находится в районе 0,132%. Это будет также повышать спрос на китайскую валюту в силу привлекательности китайских ценных бумаг.

4. Экспорт Китая, который вырос за счет рекордных поставок медицинских товаров и высокого спроса на электронную продукцию, значительно укрепил юань. В августе годовой прирост экспорта составил 9,5%, а прирост в сентябре оценивается в 10%. Импорт в августе вырос всего на 0,3% к предыдущему году из-за того, что импортные счета сдерживаются более низкими ценами на сырьевые товары и спадом выездного туризма. Рост экспорта и сдержанный импорт повышают спрос на юань.

Это говорит о том, что у юаня больше возможностей для роста по сравнению с долларом. Единственное, что может сдержать укрепление юаня – это государственное вмешательство.

И вот, китайский регулятор в субботу снижает норму резервирования валютного риска для форвардных контрактов до 0. Иными словами, раньше китайские банки удерживали 20% продаж по некоторым валютным форвардным контрактам, но теперь они не обязаны это делать. На мой взгляд, именно это поспособствовало укреплению юаня в этот понедельник. В общем, факторы за рост юаня являются устойчивыми и убедительными, чем риск государственного вмешательства на валютный рынок. Пока что меры от Народного Банка Китая выглядят не как попытка ослабить юань, а как попытка сделать его укрепление менее резким.

Если же власти Китая начнут действительно настолько активно вмешиваться в валютный рынок, что попытаются нивелировать вышеперечисленные факторы, то США, очевидно, ответит агрессивно. У США стимулов ослабить доллар больше, чем у Китая. Во-первых, это негативная риторика в отношении валютных манипуляций со стороны Кита. Во-вторых, слабое восстановление экономики требует снижения ставок, стимулирующей монетарной политики и ослабления доллара, которое за этим удачно последует.

Друзья, бы сказал, что факторы роста юаня пока все-таки перевешивают. А, следовательно, в дополнение к тому, о чем я говорил сегодня, ЗВР России, вложенные в юань, имеют шанс получить дополнительную курсовую переоценку в перспективе.

Вчера рассуждал на важную тему перспектив денежно-кредитной политики ФРС, а именно, ее попыток завысить инфляцию и инфляционные ожидания.

В последнее время очень часто ведутся разговоры на тему того, как ЕЦБ будет реагировать на политику ФРС.

Напомню, что ФРС приняла новую стратегию таргетирования «средней» инфляции. Эта стратегия подразумевает, что если инфляция находилась какое-то время ниже таргета 2%, то далее ФРС допустит ее превышение над уровнем 2%. И совсем недавно Лагард сказала, что ЕЦБ тоже рассматривает эту стратегию. Правда потом она начала подавать практически противоположные сигналы, и стало менее прозрачно, что именно ЕЦБ собирается предпринимать.

С начала коронакризиса ФРС скупила активов на $3 трлн, за этот период евро вырос к доллару примерно на 1%. Теперь ФРС допускает инфляцию выше 2%. Если ЕЦБ не ответит на политику ФРС, доллар предположительно продолжит свое обесценение к евро.

Давайте разберемся, какова вероятность того, что европейский регулятор «повторит» за ФРС и, если «повторит», как это именно это будет выглядеть на практике.

Начнем с того, что у ФРС и ЕЦБ разные цели. У ФРС два мандата: поддержание максимальной занятости и стабильных цен. У ЕЦБ одна цель – это поддержание стабильности цен. Причем ЕЦБ таргетировал инфляцию ниже, но близкую к 2%, то есть даже не 2%, как это делала ФРС.

Возможно ли, что ЕЦБ перейдет к двойному мандату? То есть признает, что одновременно таргетирует и инфляцию, и полную занятость? На мой взгляд, это невозможно. Между ФРС и ЕЦБ огромная разница, я бы даже сказал, пропасть. Она заключается в том, что ЕЦБ отвечает за монетарную политику во всех странах Еврозоны. Соответственно, в каждой отдельной стране свой экономический цикл и своя безработица. Таргетирование полной занятости вызвало бы лишь непонимание и недоверие.

Более того, на одном из последних интервью сама Лагард упоминала, что, по ее мнению, падение безработицы предположительно увеличит инфляцию в Европе. Тогда было бы странно одновременно стремиться к полной занятости и низкой инфляции – цели немного противоречивые. ФРС в эту связь не верит, поэтому у них двойной мандат. И я неоднократно писал о том, что эти цели могут друг другу противопоставляться, что несет свои риски.

Таким образом, двойной мандат ЕЦБ однозначно не введет. Но предпримет ли ЕЦБ меры для повышения инфляции?

На мой взгляд, ЕЦБ однозначно предпримет меры и, наверняка, вполне себе агрессивные по трем причинам:

1. Средняя инфляция в еврозоне за последние 10 лет составляет 1,3%, это на 0,7 п.п. ниже таргета. Сейчас инфляция и вовсе отрицательная. ФРС при средней инфляции за 10 лет 1,7% уже предпринимает активные действия, почему ЕЦБ должен отставать?

2. Кризис, повышение инфляции и инфляционных ожиданий простимулируют сейчас спрос и предотвратят бесконечную дефляцию в еврозоне.

3. Обесценение доллара из-за агрессивной политики ФРС делает импортные товары в Европе дешевле, что усугубляет дефляционное давление.

4. Ну и наконец, понятно, что этот фактор не относится, как мы уже с вами говорили ранее, к сфере компетенции ЕЦБ, но все же: смотреть на то, как слабеет доллар относительно евро, усложняется и без того нелегкая жизнь европейских экспортеров и хлопать в ладоши европейцы не будут. Так или иначе они должны оказывать поддержку своим экспортерам.

Не думаю, что ЕЦБ ограничится лишь наращиванием баланса – этого будет недостаточно с учетом того, что в Европе сейчас неприемлимая дефляция.

• Скорее всего мы услышим про таргетирование «средней» инфляции, как это делал ФРС, потому что Лагард это уже упоминала. Если же она упомянула это просто так, а потом ЕЦБ сделает все иначе, это подорвет доверие к ее словам.

• ЕЦБ может быть осторожнее и сказать, что он больше не таргетирует инфляцию «ниже, но близкую к 2%», а таргетирует именно 2%.

• Если же ЕЦБ не захочет повторяться с изменением формата таргетирования в страхе обвинений в валютных войнах, регулятор может продолжить снижение ключевой ставки.

Любая из этих мер предположительно вызовет на рынках следующую реакцию: обесценение евро к доллару и, если повезет, снижение ставок по европейским облигациям. Но это при условии достаточно агрессивного заявления от ЕЦБ.

Учитывая, что одновременно с этим подобными «деяниями» заняты и американцы, валютная пара евро/доллар, скорее всего, обречена достаточно долго «крутиться» в узком коридоре 1,07-1,19.

И тут уже, как водится, шаг вправо или шаг влево – попытка к бегству… И соответствующая реакция того или другого регулятора.

Забавно, что на этом фоне не прекращаются попытки рассказать нам, что доллар США обречен на девальвацию.

Ну-ну, ребятки… Не проще ли купить «бичков» на Привозе, и им рассказывать все эти шмайсы?

Вчера вечером Центральный банк Аргентины объявил о повышении ставки РЕПО с 24% до 27%. Это уже второе повышение за месяц: 1 октября ЦБ Аргентины повысил ставку на целых 5 п.п., с 19% до 24%.

Повышение ставки РЕПО в первую очередь направлено на то, чтобы ограничить заимствования банков. Да, это сдерживающая монетарная политика, однако Банк Аргентины вынужден прибегнуть к этой мере в силу того, что все возможные экономические агенты активно переводят отечественную валюту в доллары.

Причем это происходит несмотря на ограничения, которые вводит ЦБ Аргентины. В стране введены налоги на обмен валюты, нельзя покупать больше $200 в месяц. Причем, несмотря на эти меры, объем покупок валюты в месяц стабильно растет, начиная с марта.

После первого повышения ставки РЕПО в начале месяца песо упал на 1,2% и пока никаких признаков его восстановления, увы, не наблюдается. Население совершенно не доверяет этой валюте и при любой возможности пытается вложиться в доллары. Причина в том, что аргентинское правительство финансирует дефицит бюджета, печатая деньги. Неудивительно, потому что занимать, когда годовая доходность 10-летних облигаций составляет 15%, не представляется возможным для страны, у который госдолг к ВВП превысит 100% к концу года.

Что все это значит? Второе по счету повышение ставки за такой короткий срок говорит о том, что ЦБ Аргентины не в состоянии контролировать ситуацию. Недоверие к песо только нарастает, особенно если держать в голове огромный госдолг в стране и тот факт, что инфляция уже превышает 40%. Более того, уже который год ВВП в этой стране падает: в 2018 году падение составило 2,5%, в 2019 – 2,2%, а к концу этого года снижение ВВП прогнозируется на уровне 5,7%.

Сейчас в стране действительно большие риски того, что обесценение песо выльется в еще более масштабные проблемы для экономики. В течение недели МВФ, скорее всего, предложит Аргентине очередную программу поддержки, однако далеко не факт, что этого будет достаточно.

Для меня очевидны две вещи про аргентинскую экономику: 1. Правительство точно продолжит печатать деньги для покрытия дефицита бюджета. 2. Население продолжит избавляться от песо.

Как известно, нужно лечить саму болезнь, а не симптомы. Меры, типа ограничения потоков капитала и повышения ставки, имеют краткосрочный эффект. Долларизация – это симптом неустойчивой фискальной системы и недоверия к валюте. Вот центральному банку и не удается взять ситуацию под контроль.

Вывод можно сделать один: никакие МВФ не помогут, пока в стране не будет проведена действительно сложная работа, реформирующая фискальную политику. Без фискальной дисциплины ничего не поможет и песо, увы, продолжит падать, несмотря на ограничения от ЦБ.

Итак, проблемные точки: Турция, Аргентина, … кто еще впереди? Накопление таких точек увеличивает системный риск и может привести к переходу от количества к качеству. Еще 2-3 случая подобных проблем с долгом и валютой в странах, и все вполне может закончиться массовым бегством капитала из развивающихся стран.

Самое серьезное внимание должно уделяться валютам развивающихся стран, так как именно курс валюты является индикатором устойчивости долга в стране и доверия агентов к валюте.

Во многих штатах каннабис продается свободно. Однако, пока легализация не принята на федеральном уровне, «экологи» Канады не могут ввозить свою продукцию в США, этот рынок для них закрыт.

Какие в целом триггеры и риски у канадского сектора?

Триггеры: • Победа Байдена и приближение легализации в США – ключевой триггер; • Выстроенная инфраструктура, высокие производственные мощности; • Развитие экспортных направлений, где маржинальность больше вследствие более высоких цен; • Большой потенциал американского рынка в связи с высоким интересов больших компаний (Coca-Cola) к сегменту CBD, экстракта конопли без психотропного воздействия, который можно добавлять в напитки и продукты питания; • Низкая чувствительность сектора к проблемам, связанным с COVID-19.

Риски: • Зарегулированность и бюрократия в Канаде, что крайне мешает развитию; • Потенциально высокая конкуренция в США.

Что касается глобального рынка, то, по некоторым прогнозам, он может расти в среднем на 60% в год. Уже к концу 2021 г. легальный рынок может достичь $30 млрд. А к 2027 г., по оценкам Grand View Research, $76,3 млрд. Драйверами повышения продаж в первую очередь станут продажи лекарств с добавлением CBD (экстракт конопли без психотропного воздействия) и продуктов питания.

Продукты с добавлением CBD – эта тема может стать отдельным драйвером роста. Кратный рост может произойти за счет интереса крупных корпораций к таким пищевым продуктам и лекарствам. В линейку своей продукции, по слухам, эти продукты готова будет включить даже Coca-Cola.

Теперь краткий комментарий по рискам. Ключевой из них – регуляторные коллизии в Канаде. Канадские законы позволяют каждому гражданину выращивать по 4 куста для личных нужд. Но никто не может следить за тем, что они будут употребляться лично гражданином, а не будут проданы на нелегальном рынке.

Демпинг со стороны таких продавцов мешает крупным компаниям продавать свои товары и вынуждает их сокращать свои прибыли. И это – большая проблема. Поэтому легализация в США может стать глотком свежего воздуха для канадских компаний.

Более того, климатические условия на основной части территории Канады не подходят для выращивания «растений». В США – другое дело. На сегодняшний день для производства масла и волокна из конопли идеально подходят открытые пространства в штатах северных равнин Висконсин, Миннесота, Монтана, Северная Дакота и прилегающих районах Канады.

Стоит ожидать долгосрочного роста акций в течение предстоящих лет. Оценить их можно за счет наблюдавшегося с начала года роста спроса на их товар. Многие магазины по продаже конопли и ее продуктов смогли получить статус жизненно важных предприятий, наравне с аптеками. Хотя многие магазины были в это время закрыты. Любые попытки властей закрыть их, наравне с розничными точками реализации, вызывали общественный резонанс, так что руководство городов было вынуждено оставить двери этих новых аптек открытыми во время пандемии.

Полагаю, вчера каждый, кто следит за происходящими на рынках событиями, задал один и тот же вопрос: не рано ли СуперДед выполз из постели? Может, ему бы еще недельку полежать, порасслабляться? И, главное, просто немного помолчать…?

Но Дед есть Дед! Ни дня без огненного твита. Ни дня без чего-нибудь эдакого.

Я думаю, вчера многие поняли: предвыборный бюджет у Великого заканчивается. Нужно срочно подзаработать и… встряхнуть рынки! От рынков же не убудет.

Как иначе отнестись к грозному рыку, что потряс рынки?

Пока вновь не стану Президентом, прекращаем все переговоры с демократами о помощи экономике. «Я дал указание своим представителям прекратить переговоры до тех пор, пока не пройдут выборы, и сразу же после того, как я выиграю, мы примем важный закон о стимулах, ориентированный на трудолюбивых американцев и малый бизнес».

Демократы, очевидно, хотят коварно направить эту помощь в те города, где у власти их представители. Честно говоря, звучит как полный бред.

Не мудрено, что после всего этого разрыв между МегаДедом и Сонным Джо, согласно предвыборным опросам, еще увеличился.

А ведь мог лежать себе в больнице. Лечиться во славу Гиппократа.

Впрочем, мы с вами прекрасно понимаем – пакет помощи неизбежно будет принят. И принят весьма скоро, в течение недели-двух. Иначе огромное количество американских семей не будут в состоянии оплатить самые элементарные, горящие счета и может быть «мучительно больно».

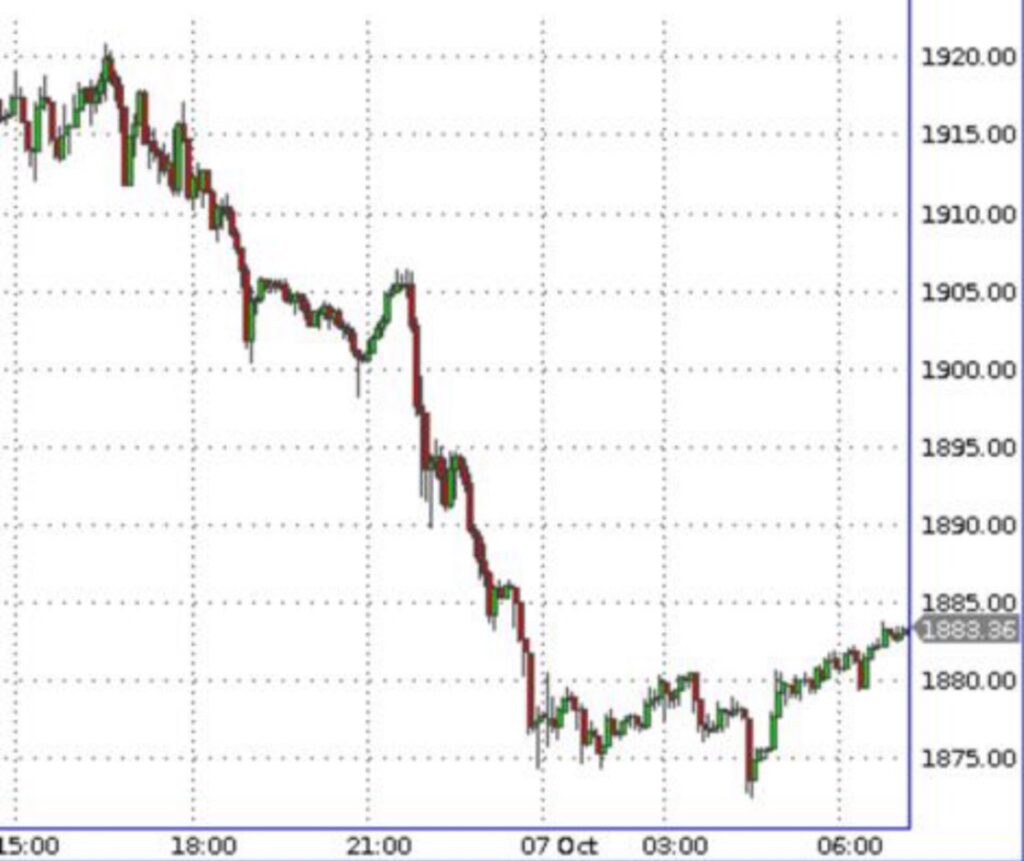

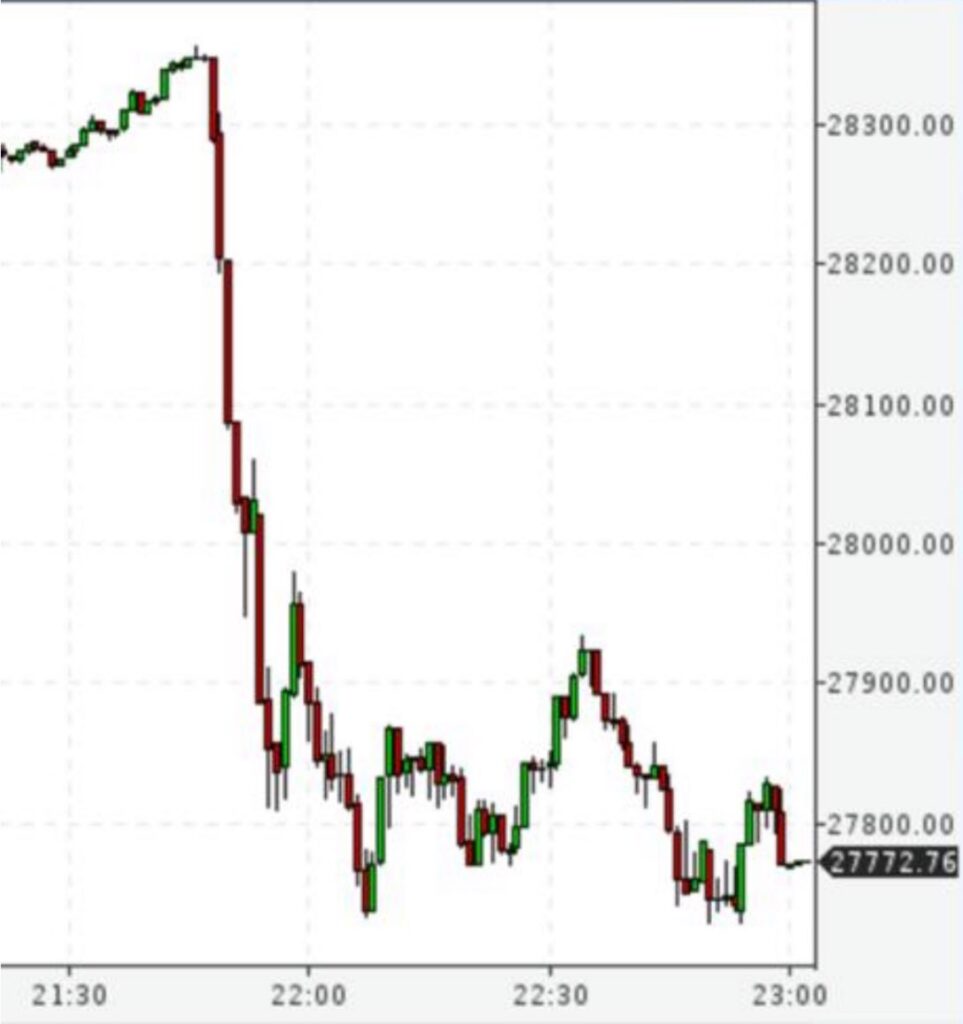

Посмотрим, насколько мое предположение окажется верным. Однако, рынки вчера за 10 минут, после грозного рыка Властителя Твиттера, упали более чем на 2%. Драгметаллы свалились на 3-4%.

Утро принесло небольшую коррекцию. Серебро восстанавливает позиции на треть от вчерашнего падения. Золото – на четверть. В робком плюсе фьючерсы на американские индексы. Надежда умирает последней. Да она и не умирала:wink:

Эх, ну переизберут Деда. Да мы ж тут все от скуки умрем! Станем до безобразия полит корректными. О любви к женщинам будем говорить тихо и про себя (иначе феминистки за харрасмент засудят). Будем, вместо физзарядки, по полчаса в день стоять на одном колене, вымаливая прощение у печенегов, татаромонголов, половцев и … многополовцев. Эх, разве это жизнь будет?

Дед, не шути так больше, пожалуйста. Нам же тебя и правда будет не хватать.

Сегодня утром председатель ЕЦБ Кристин Лагард выступила перед советом генеральных директоров The Wall Street Journal.

Ключевые тезисы ее выступления.

– Восстановление европейской экономики крайне шаткое из-за второй волны во Франции и Испании. – Регуляторы должны продолжать стимулирование экономики. – У ЕЦБ есть дополнительное пространство для снижения ключевой ставки, которая и так находится в отрицательной области. – ЕЦБ будет использовать все доступные инструменты в рамках поддержания финансовой и ценовой стабильности.

На вопросы про изменения в стратегии стимулирования экономики она отвечала крайне неохотно и неоднозначно. Комментарии мадам Лагард были настолько уклончивы, что после этого интервью стало менее ясно, какие именно перспективы монетарной политики она видит.

Во время предыдущего своего выступления Лагард заявляла, что ЕЦБ рассматривает допущение инфляции выше таргета, как это, собственно, сделала ФРС больше месяца назад. Сейчас она достаточно жестко указала, что ЕЦБ в этом вопросе не ориентируется на политику ФРС и отказалась комментировать, рассматривают ли они введение данных мер.

Зато вдруг речь зашла о снижении процентной ставки. Тут Лагард отметила, что у Еврозоны есть пространство для ее дальнейшего снижения. Это не значит, что ставку опустят на ближайшем заседании. Во время кризиса, возможно, более подходящей стратегией является количественное смягчение. Тем не менее, в более среднесрочной перспективе снижение ставки вполне может произойти.

Я бы сказал, что уклончивые ответы главы ЕЦБ и высказывания о том, что регулятор не таргетирует валютный курс и не ориентируется на ФРС – это попытка откреститься от подозрений в том, что ЕЦБ заинтересован конкретно обесценить евро к доллару. И, на мой взгляд, столь осторожная и немного противоречивая реакция Лагард в этом аспекте – следствие того, что ЕЦБ действительно собирается предпринять ответные меры и воспользоваться новыми инструментами, которые помогут разогнать инфляцию в еврозоне и обесценить курс евро к доллару.

Мое мнение не изменилось: скоро будет что-то новенькое в политике европейского регулятора. Может, начнут допускать инфляцию больше 2%. А, может, не захотят повторять за ФРС и снизят ставку.

Ждем следующего выступления Лагард сегодня вечером и будем рассчитывать, что оно что-то прояснит.