Рынок российских облигаций замер перед решением Банка России

Плюс — не забываем:

?️Рубль пошел на штурм 92 фигуры.

?️Юань вот-вот уйдет ниже 12,5.

Плюс — не забываем:

?️Рубль пошел на штурм 92 фигуры.

?️Юань вот-вот уйдет ниже 12,5.

GOOG и MSFT отчитались после вчерашнего закрытия торгов:

▪️Alphabet — чуть хуже ожиданий. Акции на постмаркете показали минус 5,9%.

▪️Microsoft — чуть лучше. Акции в плюсе — 3,9%.

Позднее поподробнее об этом расскажем. Сегодня все внимание к террористам по версии Роскомнадзора. К запрещенной в РФ Facebook (Meta).

Однако, пока мы ждем отчета от этого самого крупного в мире оплота экстремизма, появилась достаточно интересная информация. Похоже на то, что за Meta решил взяться не только Роскомнадзор, но и американская судебная и регуляторная система.

В чем обвиняют?

➡️ Сразу 33 штата подали иск против материнской компании Марка Цукерберга за «зомбирование детей» с помощью социальных сетей.

Истцы утверждают, что алгоритмы Meta были разработаны таким образом, чтобы засасывать детей и подростков в ямы с токсичным и вредным контентом. Интересно, это они о черной русалке? Шучу…

➡️ Компанию также обвинили в использовании таких функций, как «бесконечная прокрутка» и постоянные оповещения, для привлечения молодых пользователей.

➡️ Вдогонку генеральные прокуроры заявили, что ИТ-гигант нарушил федеральные законы о защите персональных данных детей. Одним словом, «обложили» со всех сторон.

В самой же компании заявили, что работают над обеспечением безопасной среды для подростков в своих приложениях и внедрили более 30 инструментов для поддержки подростков и семей.

Что дальше?

Стоит ли ожидать ограничений по китайскому образцу на количество времени, которое дети проводят в социальных сетях в день? Вряд ли до этого дойдет, но последствия будут.

❗️Тот факт, что Штаты объединили юридические ресурсы для борьбы с Meta, как это было сделано в делах против крупных табачных и фармацевтических компаний, говорит о том, что это только начало.

Видимо, кому-то наверху не понравилось, что власть сосредоточена в руках владельцев социальных сетей и что они могут манипулировать сознанием людей и влиять на их решения, если захотят.

➕А может, проблема в том, что выборы на носу. Всего какой-то годик остался. А компании а-ля Meta еще как могут способствовать «правильному» или «неправильному» выбору.

Если говорить о последствиях, то, помимо финансовых штрафов, компанию могут обязать прекратить использование некоторых технологий, наносящих вред пользователям.

В более же глобальных масштабах вслед на Instagram и Facebook могут прийти с вопросами и к Youtube, Snapchat и, конечно же, новоиспеченному X.

Похоже, грядет великое регулирование соцсетей. Интересно, как в очередной раз будет выкручиваться Маск.

Как эта история отразится на бумагах Meta?

В моменте, думаю, никак, потому что судебное разбирательство, как обычно, может затянуться на долгие месяцы, если не годы. Сейчас для инвесторов гораздо более важен квартальный отчет.

Как я уже писал в начале заметки, он выходит сегодня. Аналитики ожидают роста прибыли на акцию на 117% в годовом выражении, до $3,57, благодаря эффекту низкой базы. Но главное — прогнозы компании на будущее.

?Что касается долгосрочной перспективы, то в связи с ужесточением регулирования, а также попытками внедрить так называемый цифровой налог давление на Meta& Co будет расти.

Напомним, что рост экспортных доходов оказывает влияние на рубль с большей задержкой, чем ранее.

?️Сейчас рост цен на нефть начинает проявляться на рынке валюты.

?️Более того, в конце октября компании должны заплатить налоги, включая квартальный налог на дополнительный доход от добычи углеводородного сырья.

?️Этот налоговый период отличается от предыдущих введением валютного контроля. Теперь экспортеры платят налоги под чутким присмотром приставленного сотрудника Росфинмониторинга. Рычаги для выполнения неформальных договоренностей есть, валютная выручка возвращается.

?️Дополнительную поддержку рублю оказывает ожидание поднятия ключевой ставки. Чем больше доходности в рублях, тем меньше отток капитала.

Что будет дальше?

Рост валютных доходов событие все еще актуальное. Нефть дорогая, ограничения на возврат валютной выручки будут действовать еще 5 месяцев, а значит, нет сомнений, что валюта дойдет до рынка.

Ожидания повышения ставки оправдаются, и сбережения в рублях будут еще чуть привлекательнее.

Еще один фактор укрепления в запасе — снижение объемов импорта. Он начнет реализовываться по мере замедления темпов экономического роста из-за высоких процентных ставок.

Вывод

Текущее укрепление рубля выглядит устойчивым на горизонте 5 месяцев.

?Ситуацию может изменить введение эффективного контроля за санкциями на российскую нефть. Но пока особого рвения не наблюдается.

Создавать дополнительные ограничения на предложение нефти власти западных стран не спешат из-за высоких цен на нее и рисков эскалации войны на Ближнем Востоке.

?Дополнительные сюрпризы может преподнести и 12-й пакет санкций ЕС.

Но это все риски, о которых мы узнаем, только когда они реализуются. А пока рубль укрепляется.

Дефицит бюджета США достиг $1,695 трлн в 2023 финансовом году (он закончился в сентябре). Это на 23% больше, чем годом ранее. Дефицит стал самым большим со времен вызванного COVID-19 дефицита в $2,78 трлн в 2021 финансовом году.

Почему же бюджетный дефицит Штатов в этом году снова пошел в рост?

?Доходы бюджета упали на 9%. В основном из-за сокращения платежей по подоходному налогу, так как в этом году стоимость акций и других финансовых активов упала из-за высоких ставок.

?Расходы на медицинские пособия для пожилых выросли на 4%, до $1,022 трлн.

?Расходы на социальное обеспечение выросли на 10%, до $1,416 трлн, из-за корректировки стоимости жизни с учетом инфляции.

?Но особое внимание хочу обратить на рост процентных расходов по американскому долгу — они взлетели аж на 39%, до $659 млрд. Госдолг США уже превысил $33 трлн, а ставки ФРС держит высокими. В результате средняя процентная ставка по госдолгу в 2023 финансовом году составила 2,97% после 2,07% годом ранее.

Выводы

?️ Остановить рост бюджетного дефицита США вряд ли возможно. Или как минимум очень и очень затруднительно. Особенно беспокоят процентные расходы, которые в 2024 финансовом году будут еще выше.

?️ В этом году госдолг США уже прибавил $1,75 трлн, по итогам 2023 года он превысит $2 трлн. В следующем можно ожидать еще больше.

?️ Объем размещений американских гособлигаций будет только расти. Да, инвесторы все еще видят Штаты платежеспособными, о дефолте не идет и речи, мы не играемся в теории заговоров. Но независимо от отношения инвесторов к платежеспособности Америки в какой-то момент денег на постоянный спрос на американский госдолг на рынке может начать не хватать.

В итоге уже относительно скоро может сложиться печальная ситуация, когда на финансирование госдолга сложно найти деньги на рынке. А значит — придется их печатать…

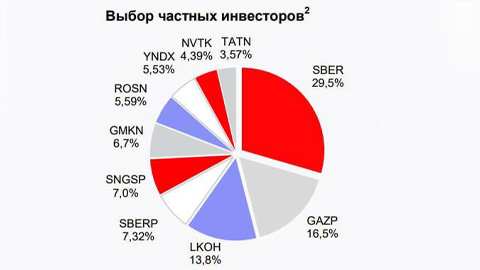

Сама биржа называет это «Народный портфель» и раз в месяц публикует по нему обновление.

Представим, что это и правда портфель. Как бы мы его оценили?

?Слабая диверсификация. На одну компанию приходится 37% всего портфеля. На нефтегазовый сектор – свыше 50% всех инвестиций.Хотя сейчас держать нефтегаз в большом объеме — неплохое решение, не следует этим злоупотреблять в долгосроке.

?Неплохая защита от ослабления рубля. Ее обеспечивает высокая доля экспортеров в портфеле.

?Акцент на дивиденды. За 2023 г. прогнозируемая див. доходность такого портфеля составит 10% годовых. Учитывая, что хорошие корпоративные облигации сейчас предлагают доходность 14-15% годовых, в моменте дивидендные стратегии на российском рынке выглядят менее привлекательными.

?Относительно низкие риски – отсюда и ниже потенциал роста. Все компании в портфеле это «тяжеловесы». Как правило, у компаний высокой капитализации потенциал роста ниже, чем у компаний малой и средней капитализации. Просто потому, что для 1% роста акций огромной компании нужно гораздо больше денег, чем для 1% роста компаний поменьше.

«Народный портфель» был запущен в 2020 г. С учетом ежемесячного обновления его состава, на сегодняшний день портфель принес бы инвестору убыток на 2,8%. Индекс Мосбиржи за это время вырос на 1%. На длинной дистанции портфель проигрывает индексу. При этом и у портфеля, и у индекса результаты хуже, чем у депозита или облигаций.

Со вчерашнего дня мы наблюдаем неплохой отскок валют против доллара США.

↔️Пара Евро/Доллар с уровня 1,0530 подскочила до 1,0680.

↘️DXY снизился более чем на 1%.

Инвесторы успокоились. Самого страшного – скатывания мира в большую войну, этого не происходит. Можно выдохнуть. Немного расслабиться. Небольшой RISK ON.

Тем более, что за вчерашний день ничего воистину нового и драматического не произошло.

Отвечу-ка я на один вопрос, который мне вновь и вновь задают с завидным упорством.

?Почему мы уделяем столько внимания доходности гособлигаций в еврозоне и США? И что с того, что ставка по десятилеткам находится на самом высоком уровне с 2007 года?

Тем более, мы с вами поем эту песню регулярно… А воз и ныне там – рынкам похоже как-то фиолетово по данному поводу. Парадокс однако.

Начнем с того, что от стоимости обслуживания долга зависит как текущее, так и будущее благосостояние населения и бизнеса. Доходность же конкретно по облигациям США важна еще и потому, что она является «эталоном» для всего мира. Эдаким бенчмарком.

?️ В первом случае все достаточно очевидно: если государство вынуждено тратить больше денег на заимствования, на обслуживание долгов, то меньше средств пойдет на остальные статьи бюджета, да и на различные инвестпрограммы. На программы поддержки населения и бизнеса и т. д.

?️ Во-вторых, именно на ставку по гособлигациям США ориентируются все долговые рынки мира – если она повышается, то и другие страны вынуждены предлагать более высокую доходность.

В ином случае валюты стран, где ставки не растут вслед за США, начинают падать. Происходит сильнейший всплеск инфляции.

?️Таким образом, рост стоимости обслуживания долга в США неизбежно поднимает стоимость обслуживания долга в других странах.То же самое справедливо и для бизнеса

Если безрисковые трежерис предлагают, к примеру, 5%, то проценты по долговым обязательствам даже самых крупных корпораций составят не менее 5,20%, 5,3%, а то и выше.

То есть за счет роста ставки по гособлигациям США и все корпорации мира, что выпускают или планируют выпустить свои долговые инструменты, вынуждены предлагать все более и более высокую доходность.

И часто бывает, что корпорации, выпустившие в прошлом свои долговые инструменты под 3-4% годовых, сегодня вынуждены рефинансировать к примеру свой долг и под 8, и под 9, и даже под 10% годовых.

Любой бизнес такое выдержит? Вот потому сейчас как в США, так и по всему миру банкротится значительно больше компаний.

Плюс не забываем

Рост доходностей по облигациям – это падение цен по ним. Облигации как государственные, так и корпоративные – это инструмент залога, в частности, для банков.

Падение стоимости залогов может опять же приводить к требованиям банков донести денег в обеспечение кредита. А таких средств у компаний может и не быть. Опять же – путь в банкротство для многих.

Но это еще не всепо гособлигациям

Их доходность также влияет на стоимость ипотечных кредитов. В качестве примера снова возьмем рынок США.

По данным Freddie Mac, за последнее десятилетие доходность 10-леток и ставки по ипотечным кредитам имели сильную корреляцию, равную примерно 0,85 (1 – идеальная абсолютная корреляция). Другими словами, они движутся в одну сторону примерно 85% времени. И сегодняшний день не является исключением.

Только на прошлой неделе ставка по 30-летним ипотечным кредитам в США выросла еще сильнее – до 8,03%, что является самым высоким показателем с июня 2000 г.

И дело даже не в том, что это приведет к тому, что часть должников не сможет обслуживать ипотечные платежи (доля кредитов с плавающей ставкой составляет менее 10%), а также в резком падении спроса.

Общий индекс заявок на покупку или рефинансирование жилья Ассоциации ипотечных банкиров упал на 6,9% за неделю, закончившуюся 13 октября, до 166,9 – минимум с мая 1995 г.

Учитывая, что рынок жилья в Америке является одним ключевых драйверов экономики страны, на долю которого приходится около 15-18% ВВП США, последствия вполне могут быть плачевными.

Что еще?

Вследствие роста доходности «трежерей», средняя ставка по 24-месячным кредитам для физлиц достигла 12,17%, что вновь стало самым высоким показателем с 2007 г.

Наконец, ставка по кредитным картам в августе этого года выросла до 21,19%, а уровень просрочки по кредитным картам во втором квартале стал самым высоким с 2012 г.

?️Так что и растущая ставка, и, соответственно, растущие доходности по гособлигациям США, это важнейший параметр, влияющий практически на все стороны экономической жизни страны.

Ну и напоследок. А что там новенького?

?️За последние несколько дней произошло небольшое снижение доходности, как мы, собственно, и прогнозировали.

?️Ставки по 10-леткам UST снизились с 4,99 до 4,84.

?️Тут же подскочили в цене облигации и такие инструменты как TLT и TMF. Думаю, в более долгосрочном горизонте потенциал роста по ним весьма высок.

Но это уже предмет отдельного разговора.

Фондовый рынок Америки снижается, но не агрессивно. Уровень поддержки близок, поэтому потихонечку продолжаю фиксировать те шорты, которые у меня вышли в плюс: TZA сейчас по моему модельному портфелю даёт +13-14%. Ниже уйдём – ещё зафиксирую процентик. Основную долю шортов пока держу.

? Золото сегодня немного под давлением. т.к. вроде как страшно, но уже не страшно-страшно. Станет страшнее, обещаю. Продолжаю держать и JNUG, и акции золотопроизводителей.

Ну, и наконец, TMF. Наверное, сегодня буду немножко докупать в те портфели, где есть свободные деньги. Да, мы не ожидали таких уровней, но моя позиция не изменилась. Мне было интересно покупать по 6-7, ниже 4 — ещё интересней. Думаю, что это пружина, которая в какой-то момент довольно сильно распрямится. Вопрос терпения.

Несколько лет назад состоялись дебаты двух интеллектуалов современности – Нассима Талеба, автора концепций «чёрных лебедей» и «антихрупкости» и исследователя когнитивной психологии Стивена Пинкера.

Дискуссия развернулась вокруг работы Пинкера в которой тот утверждает, что насилие в мире сокращается в последние 70 лет.

Талеб же сравнивает этот утверждение с представлениями о том, что на фондовом рынке должен быть постоянный рост без обвалов. То, что Пинкер оценивает как снижение, может быть лишь гэпом между большими войнами. По мнению Талеба, мы не можем сказать, что риски возникновения таких событий изменились.

Однако Пинкер указывает на то, что в целом в мире стало меньше насилия за последние 200 лет и, возможно, этому способствуют рост мирового ВВП, распространение демократии и глобализация.

Ключевое слово тут, как отмечают в статье, – «возможно».

Пинкер рассматривает 4 мотива, которые «могут ориентировать людей от насилия на сотрудничество и альтруизм»:

?эмпатия (про эту часть эмоционального интеллекта мы писали),

?самоконтроль,

?чувство морали,

?разум, здравый смысл.

?В этих спорах до сих пор не поставлена точка. Есть эксперты, поддерживающие как Талеба, так и Пинкера. Вообще спектр мнений довольно большой. Будем следить за дебатами.

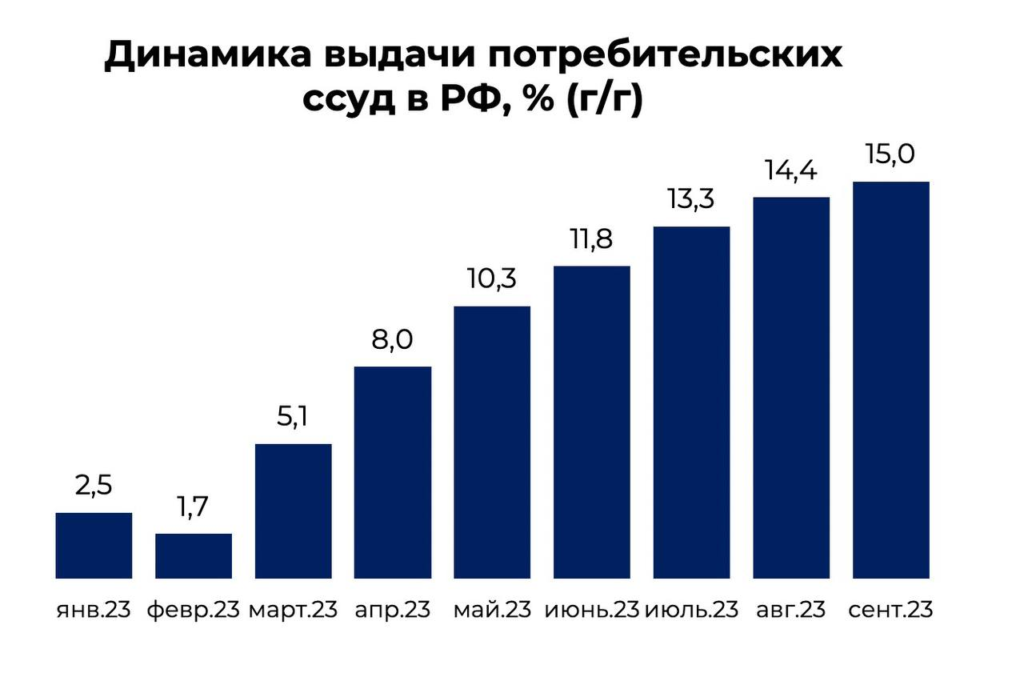

В сентябре банки отклонили 63% заявок на кредиты наличными, а в начале октября — более 80%.

Почему отказы так быстро растут?

Причина в новых правилах от ЦБ. С 1 октября Банк России ограничил кредитование заемщиков с высокой долговой нагрузкой.

Если кратко, теперь банкам можно выдавать кредиты тем, кто тратит на них большую часть дохода, только на 30% портфеля. Раньше лимитов не было. Подробнее писали здесь.

Какие последствия резкого роста отказов?

Из плюсов:

➕ Качество кредитных портфелей возрастет, что хорошо для устойчивости банковской системы. За год выдача кредитов физлицами выросла на рекордные 22,3%. И какая доля из них с повышенным риском — до конца неясно. На этом фоне очень логично ужесточить условия для банков.

➕ Мы видим приверженность ЦБ задаче снизить темпы кредитования в России. Это важно, в частности, чтобы побороть инфляцию.

Но есть и обратная сторона медали. В России теперь на глазах растет число людей, которым срочно нужны деньги, но они не могут их получить от банка.

Какие тут негативные аспекты:

➖Многие не смогут рефинансировать старые долги, потому что им не выдают на это кредит. А значит, возрастет число банкротств.

➖Может быть, неблагоприятный отбор. Если человек не может получить необеспеченный кредит в банке, куда он пойдет дальше? В более сомнительные организации, где процент выше.

?В общем реакция банков естественная. И вопросов к ней нет. Но если резко обрубить большой доле людей доступ к деньгам, какие последствия ждут российскую экономику и, в частности, спрос?

Узнаем в ближайшие месяцы. Честно, ничего хорошего не жду.

Пока мы обсуждаем тему безумия, творящегося на Ближнем Востоке, катастрофического роста долговой нагрузки и настоящего коллапса на рынке UST, возможного шатдауна в Америке, тихо и незаметно к нам подлетает новый и достаточно серьезный черный лебедь. А возможно, это уже не лебедь, а настоящий летающий черный хряк.

❗️И имя ему — новый долговой кризис в Европе.

Что случилось?

?? Как от перемены места слагаемых сумма не меняется, так и смена правящей партии не гарантирует улучшения жизни населения и экономики. Италия — прекрасный тому пример.

Правые лозунги, возможно, и помогли победить на выборах, но они ни на шаг не приблизили к решению двух проблем:

?низкой рождаемости и

?бюджетного дефицита.

Если в первом случае можно хотя бы отчасти винить эмиграцию, смену приоритетов и прочее, то во втором вина полностью лежит на неправильно расставленных приоритетах правительства.

Так, видимо, опасаясь протестов, новый премьер-министр Джорджа Мелони вместо того, чтобы ужесточить фискальную политику для пополнения казны, решила, наоборот, ее смягчить.

?Не забываем: монетарная политика в ЕС — прерогатива ЕЦБ, а вот фискальная — уже тема каждой страны в отдельности.

➡️ В результате доходность итальянских десятилеток за месяц подскочила на 9% и впервые со времен долгового кризиса составила почти 5% по сравнению со среднеевропейским показателем в 2,894%.

Все бы ничего, но долг Италии по отношению к ВВП составляет около 140%. Резкое увеличение расходов не только ухудшает ситуацию с дефицитом, но и снижает кредитоспособность страны.

Но главная проблема в том, что в следующем году Италии придется перекредитовывать старые и финансировать новые долги в размере 24% ВВП, причем по более высоким ставкам…

Учитывая, что проценты по долгу растут быстрее, чем номинальный ВВП, ситуация выглядит, мягко говоря, неустойчивой. Резюмируя, Италия стала самым слабым звеном в еврозоне.

Кстати, агентство Moody’s уже понизило рейтинг итальянских долговых обязательств на одну ступень выше «мусорного» с негативным прогнозом. Standard & Poor’s и Fitch могут быть следующими.

Ну и что, что в Италии проблемы, Европа большая, помогут, если надо. — Ах, если бы все было так просто.Дело в том, что:

1️⃣Может последовать цепная реакция, инвесторы начнут продавать долговые бумаги Греции и Португалии, и тогда ЕЦБ окажется под давлением.

2️⃣Из-за все еще высокой инфляции (4,3% по сравнению с целевыми 2%) регулятор ограничен в своих действиях. Возврат QE не только ударит по евро, но и приведет к росту цен. И тогда ЕЦБ вновь придется поднимать ставку. А куда уж дальше.

В свете вышесказанного, чтобы не усложнять ситуацию, ЕЦБ, скорее всего, оставит ставку без изменений (этот сценарий уже заложен в евро) на заседании в четверг.

Между тем мы внимательно следим за действиями рейтинговых агентств:

?27 октября Fitch может пересмотреть оценку итальянского долга,

?а 10 ноября — всего ЕС.

Ну, и о рынках

Честно говоря, инвесторы сегодня не слишком обращают внимание на Европу. И без нее проблем хватает. Однако, если «диверсанты» из рейтинговых агенств постараются, реакция инвесторов может последовать незамедлительно.

Теперь, в связи с терактами в Израиле и началом боевых действий в Газе, ЕС расследует соответствие X DSA. Ирония в том, что после покупки Маск уволил большую часть команды X, которая состояла нескольких сотен человек и отвечала за модерацию и контроль контента на платформе.

Теперь заниматься этим просто некому. На Европу приходится около 9% от общего числа ежемесячных активных пользователей X, и, вероятнее всего, решение об уходе Х из Европы уже принято.

По данным Business Insider в Европе уже практически не осталось сотрудников, так как офисы в Париже, Мадриде и Берлине закрылись. Скорее всего, Маск счел, что потерять доход от европейских пользователей не так болезненно, как нарваться на штраф в 6% от оборота Х.

Зато под предлогом борьбы с ботами Маск собирается взымать плату в размере $1 в год за доступ к платформе. Эта инициатива, получившая название «Не бот», уже проходит тестирование в Новой Зеландии и на Филиппинах. Возникает вопрос, готовы ли пользователи платить за то, что всегда было бесплатным.

В сухом остатке имеем частную социальную сеть, которая

☑️стремительно теряет пользователей,

☑️скоро станет платной (что так же спровоцирует отток пользователей),

☑️да еще и откажется от европейской аудитории.

Не думаю, что так все представляли Твиттер под руководством Маска.

?Да, в перспективе Твиттер ожидает превращение в суперприложение по типу китайского WeChat. Однако здравый смысл подсказывает, что за $44 млрд (а именно за столько Маск приобрел соцсеть) можно было создать по-настоящему крутое приложение, не издеваясь над птицей.?

Друзья! Сегодня встретимся в прямом эфире нашего традиционного стрима с политологом Дмитрием Абзаловым в 10:30 МСК.

Эфир пройдет в нашем YouTube канале Bitkogan Talks.

Поговорим о перспективах ближневосточного конфликта. Вопросов здесь больше пока, чем ответов. Главное – что дальше, после того как ЦАХАЛ зайдёт в Газу?

✔️Переселить куда-то 2 миллиона человек невозможно.

✔️Передать в итоге власть палестинской администрации Аббаса не решит проблему.

✔️Передать сектор под международный контроль – кому?

Также поговорим о положении дел в США, России, Китае.

Подключайтесь и участвуйте в обсуждении!

?TMF нащупал дно?

?У золота все еще впереди?

?«Медведи» захватывают фондовый рынок США?

?А что в России?

Ответы Евгения Когана на эти и многие другие вопросы смотрите в новом видео.

P. S. Не забывайте делиться ссылкой с друзьями.

Денежный рынок

?️Ставки межбанковского кредитования указывают на повышение ключевой на 100 б. п. в октябре и еще на 100 б. п. в декабре, до 15%.

Банки

За последнюю неделю банки активно занимали деньги в ЦБ. Займы до повышения ставки позволяют банкам сэкономить на формировании обязательных резервов. Учитывая, что банки могут занимать в ЦБ только под ключевую ставку + 1 п. п., реализовывать такую стратегию нет смысла без уверенности в повышении ставки как минимум на 100 б. п., до 14%.

?️ Аналогично банки поступали в преддверии сентябрьского заседания ЦБ. Тогда ожидание повышения ставки на 100 б. п. было консенсусом. За 3 дня до заседания банки заняли у ЦБ более 7 трлн рублей.

Аналитики

Макроэкономический опрос ЦБ показывает, что большинство аналитиков ждет повышение на 100 б. п.

Рынок облигаций

Месяц назад, после решения ЦБ поднять ключевую ставку, ближний конец кривой ОФЗ был на уровне 12%. Месяц спустя он поднялся на несколько десятых, но это все еще ниже текущей ключевой ставки. Тем более это ниже, чем ставка с потенциальным повышением, несмотря на большое количество новой проинфляционной информации, которую ЦБ будет учитывать. Отчасти доходности сдерживает низкая активность Минфина по выпуску новых бумаг.

?️ В цене ОФЗ нет существенного повышения ставки. На это указывает и последний аукцион Минфина с крайне низким объемом размещения. По текущим доходностям желающих занять нет — участники рынка ждут повышения ключевой.

Кредитные спреды по корпоративным облигациям сейчас нельзя назвать высокими, следовательно, как и в ОФЗ, в корпоративных облигациях существенное повышение ставки также не заложено. Тем не менее реальная доходность по длинным облигациям уже выглядит очень привлекательно, особенно по отдельным компаниям.

Ну, а если сказать все простыми словами, вывод следующий:

?️Если ставка будет повышена до 14% или 15%, то короткие облигации могут просесть в цене, длинные облигации (выше 5 лет) — вряд ли.

?️По нашему мнению, покупать сегодня длинные российские облигации имеет смысл в связи с тем, что доходности вполне интересны.

Наше мнение о ключевой ставке мы напишем в эти выходные.

❗️Напомним, что официально торги ADS Ozon не проходят уже около 1,5 года.

Ранее NASDAQ, руководствуясь правилом 5101, была намерена провести принудительный делистинг расписок, если размещение вызывает «обеспокоенность общества по разным причинам».

Ozon подавал апелляции, боролся, но безуспешно. У компании, равно как и у всех на рынке, сложилось четкое понимание, что вероятность того, что в обозримом будущем расписки Ozon (и других российских компаний) будут торговаться на американском рынке, практически равна нулю.

За чей счет тогда этот банкет?

Дело в том, что компания несет определенные организационные издержки, связанные с предоставлением финансовой отчетности по стандартам SEC. Логичное решение — порезать косты на направлении, которое сегодня ничего, кроме головной боли, не приносит. При этом делистинг никоим образом не может повлиять на операционную деятельность и финансовую устойчивость Ozon.

Как технически будет проходить делистинг Ozon с биржи NASDAQ?

1️⃣Подача формы 25F до конца октября 2023 г. Этот шаг запускает непосредственно процедуру делистинга. Решение вступит в силу через 10 дней после подачи формы.

2️⃣Подача формы 15F на прекращение регистрации обыкновенных акций и расписок в США.

➡️ После этого все обязательства компании по предоставлению отчетности в SEC будут приостановлены, а само решение вступит в силу спустя 90 дней после подачи формы.

Выводы

?Еще раз — решение логичное, оно направлено на снижение затрат и не несет никаких рисков для компании.

?Ценные бумаги Ozon по-прежнему будут доступны как для российских, так и для иностранных инвесторов. Напомним, что, помимо Мосбиржи, они обращаются на Международной бирже Астаны (AIX). Также Ozon будет продолжать публиковать финансовую отчетность на английском языке.

?Мы продолжаем позитивно смотреть на перспективы компании. Полагаем, что у акций сохраняется потенциал для роста. Возможные триггеры — продолжение быстрого роста, сохранение рентабельности и, следовательно, общей эффективности бизнеса.

Нельзя сказать, что эти ограничения застали китайцев врасплох. Напротив, в Китае их ждали и готовились. Об этом свидетельствуют данные, по импорту литографического оборудования. Поставки ASML в Китай с начала года выросли на 81,2% до $3,3 млрд.

На фоне общего сокращения заказов, Китай стал настоящим спасительным кругом для компании — в третьем квартале поставки в Поднебесную формировали 46% выручки ASML.

Тем не менее, стоит отметить, что санкции вынуждают китайских производителей полупроводников всё чаще приобретать отечественное оборудование. Так доля китайского оборудования на рынке КНР к августу этого года достигла 47,25%, а число выигранных китайскими поставщиками конкурсов практически удвоилось.

Насколько санкции замедлят развитие Китая – вопрос творческий. А вот на котировках Американских технологических компаний «нововведения» отразились вполне конкретно, особенно на Nvidia.

Но не стоит забывать о том, что доходы Nvidia в Китае составляют около 5%. Когда первый шок пройдет, вполне вероятно, что нынешнюю просадку выкупят. То же самое касается и других техов.

Вывод

Думаю, что, как и в прошлый раз, поставщики чипов, ИИ-ускорителей и другой передовой электроники смогут найти лазейки в экспортных ограничениях. Сильнее всего от новых санкций пострадают производители литографического оборудования: ASML, Lam Research, Canon, но только в средне- и долгосрочной перспективе.

?Вся эта ситуация с самого начала выглядит как конкурс от правительства США на наиболее изворотливый способ обхода санкций. Остается только запастись попкорном и пожелать удачи участникам в новом раунде этого соревнования.

Часть 2. Доктор, что со мной?

Мы уже писали про диспансеризацию. Но что делать, когда возникла проблема со здоровьем. Врач недоступен, запись только через месяц, а цены в платных клиниках кусаются.

❗️Дисклеймер: Ни в коем случае не призываем к самолечению! Рекомендует только врач!

Однако многие врачи призывают брать ответственность за свое здоровье. Повышая свою осведомленность в своей проблеме, вы можете:

?точнее сформулировать свои жалобы врачу,

?поймете, когда к врачу нужно обращаться экстренно,

?выбрать подходящего специалиста,

?повысить приверженность лечению, либо понять его недостатки.

И #лайфхаки есть.

? Вначале умно гуглим симптомы

Используем приемы из этого поста.

Хотя… лучше давайте сначала по чек-листу.

?Например, в клинике Майо.

?Или нагляднее на сайте WebMD Health Corp.

?Можете спросить и чат-бот. Ответ, конечно, будет слишком общим.

Здесь и далее: если источник на английском, прямо в браузере жмете перевести на русский. Либо пользуйтесь онлайн-переводчиками Google ?Яндекс?Deepl.

Кстати, у врача по ОМС будет на вас 10-15 мин. В любом случае, врач в обычной поликлинике не будет ничего вам разжёвывать. Большая часть времени уйдет на заполнение вашей медкарты.

Многие восполняют пробелы в информации советами соседки, которая читала народный лечебник, передачами по ТВ и радио. Мы же пойдем другим путем. ??

?Итак, где смотреть подробную и проверенную информацию для пациентов?

??На русском

1️⃣На сайте Минздрава. К примеру, если мы смотрим действующие клинические рекомендации по ОРВИ, то обращаем внимание на разделы «Информация для пациентов» и «Профилактика» и в случае недоступности врача – «Лечение».

2️⃣Ресурсы ВОЗ. Здесь много всего и искать не так просто. Пользуйтесь поисковиком, применяя фильтры для запросов.

?Есть также множество различных курсов.

3️⃣MSD Manuals. Международный медицинский справочник. Пользовательская версия подойдет для пациентов и лиц, осуществляющих уход.

4️⃣Medspecial.ru. Проект группы врачей для популяризации медицинских знаний. Смотрим раздел для пациентов, где все ясно и понятно.

??На английском

5️⃣UpToDate. Это платный «электронный учебник» для врачей. Но пациентский раздел, где все кратко и базово, бесплатный.

6️⃣Центры по контролю и профилактике заболеваний США (CDC). Напоминает ВОЗ, но лучше структурирован. Есть полезная информация для путешественников, по организации рабочего места и др.

7️⃣Национальный институт здравоохранения Великобритании (NICE). Руководства по различным состояниям и заболеваниям, рассчитанные как на врачей, так и на пациентов. Хорошо структурировано.

8️⃣ Национальный институт здоровья (NIH). Он объединяет 27 институтов и центров. Во многих есть либо «patient version» для заболеваний, либо фильтр «patients».

Эти сайты предоставляют надежную информацию, основанную на научных исследованиях и клинических рекомендациях.

?Однако, помните, что самодиагностика на основе информации из интернета не заменяет консультацию с квалифицированным врачом.

Если обзор понравился, ставьте ?и мы продолжим тему!

?️Первая причина – устойчивость американской экономики. При стабильном росте ВВП и низкой безработице инфляция будет замедляться медленнее, а высокие ставки ФРС будет держать дольше.

?️ Писал об этом вчера днем.

?️ Об этом же вчера вечером сказал глава ФРС.

Крепкий рост экономики и устойчивый рынок труда потребуют дополнительного ужесточения ДКП. Сигнал Пауэлла привел к дальнейшему росту доходностей.

?️Вторая причина – дефицитный бюджет. Без разовых эффектов годовой дефицит бюджета США в сентябре составил $2 трлн (более 7% ВВП). Аппетиты бюджета огромны, и снижать их не собираются. За октябрь рыночный госдолг вырос на $176 млрд – это большие величины прироста даже для американского долга.

При высоких ставках процента каждое рефинансирование долга будет повышать расходы на его обслуживание. Для стабилизации бюджета и госдолга требуется либо повышать налоги, либо снижать расходы. Такое не захочет делать ни один политик. Поэтому позитивных изменений здесь не предвидится.

Такими темпами Moody’s, последний оплот наивысшего кредитного рейтинга (AAA) США, может пересмотреть свое мнение вслед за своими коллегами из Fitch. Когда это может произойти? Да в любой день.

Не забываем. Еще меньше месяца – и в США могут НЕ успеть договориться по сокращению бюджетных статей. Тем более, что Байден запросил срочный пакет помощи Украине и Израилю на «какие-то жалкие $100 млрд». Представляю баталии в Конгрессе в самое ближайшее время.

?️ Без смягчения политики ФРС ждать снижения доходностей не стоит. На бюджетную политику надежд нет.

Однако возникает лишь один вопрос

?Как по долгам-то таким огромным рассчитываться будут, если высокие процентные ставки сохранятся еще достаточно длительное время. Таким макаром и правда доиграться можно. Так что новый привет от рейтинговых агентств, похоже, уже на носу.

?Обстреляны базы США на Ближнем Востоке.

?Эсминец США перехватил ракеты из Йемена, по всей видимости, летевшие в сторону Эйлата. Это вообще нечто новое. С Йеменом Израиль еще не воевал. Кстати, Йемен, находящийся достаточно далеко от Израиля обладает запасами баллистических ракет. Так что если и хуситы подключатся к ХАМАСу будет совсем не весело.

?Вчера в 20:00 по Вашингтону Байден выступил с обращением к американскому народу и сообщил, что планирует запросить у Конгресса пакет срочной помощи Израилю и Украине.

«По данным источников Reuters, речь идет о пакете в общей сложности на $100 млрд на следующий год, который будет включать $60 млрд для помощи Украине, $10 млрд – для помощи Израилю, остальные средства пойдут на помощь Тайваню и обеспечение безопасности вдоль границы США с Мексикой».

Правда, формулировка запроса была весьма творческой. Байден назвал все это «разумной инвестицией» в будущее.

Разумеется, тут же был получен ответ из Москвы: в МИД России заявили, что США показали: войны для них – не «борьба за свободу и демократию», а «просто расчет».

Помощь – тема отдельная, но пока Израиль под давлением в первую очередь – уже США изменяет планы и сроки проведения наземной операции в Газе. Не раз я говорил – давление на Израиль со всех сторон будет возрастать. Все в данном случае как обычно.

«Три высокопоставленных израильских чиновника сказали агентству, что роль и влияние США в войне Израиля против ХАМАС оказалась глубже и интенсивнее, чем когда-либо было в прошлом».

Можно подумать, что это было ранее не понятно.

Цели благие:

✔️необходимость ограничить потери среди мирного населения сектора Газа,

✔️дать понимание, что будет после проведения операции.

Ввиду всего этого операция может начаться позже и продлиться дольше. Готовится ЦАХАЛ. Но готовятся и боевики.

Ну а как все происходящее влияет на рынки?

Рынки реально занервничали.

?Еще немного укрепился доллар относительно корзины валют.

?Еще выше котировки золота. Еще немного, и, похоже, уровень 2000 будет взят.

?Еще дороже Brent. 93,2 в настоящий момент.

?Ну и, естественно, S&P просел еще на процент.

Ну а что будет дальше?

Это самое интересное. Израильская сухопутная операция, вполне возможно, спровоцирует новое более жесткое обострение прежде всего на севере Израиля, где судя по поступающей информации, готовы действовать десятки тысяч боевиков «Хезболлы». Вполне вероятно, продолжатся антиизраильские и антиамериканские волнения по всему миру.

Перерастет ли конфликт на Ближнем Востоке в большую региональную войну?

Думаю, что все же нет. Нет ни одной страны сегодня, которая готова была бы вступить в эту войну.

Иран, скорее всего, ограничится жесткой риторикой и помощью «Хезболле».

Ни Сирия, ни тем более Ливан, ни другие страны не будут вмешиваться по-серьезному.

?Впрочем, в такого рода конфликтах очень часто возникает элемент случайности. И вот это и напрягает. Поэтому ничего до конца прогнозировать с абсолютной точностью невозможно.

Ну а инвесторы. Они в такие моменты с благодарностью вспоминают про шорты. Судя по всему, скоро их придется более активно реализовывать.