Что дал мне первый опыт взаимодействия с миром инвестиций в искусство?

В начале января мы традиционно ставим цели и определяем свои желания на предстоящий год.

Многие из вас, наверняка, уделили немало внимания целям финансовым.

Как добиться наиболее эффективного исполнения задуманного?

Ставить цели максимально конкретно:

❌ Разбогатеть, выйти на новый уровень заработка, зарабатывать больше соседа, научиться инвестировать…

✅ Сформировать инвест портфель на $10 тыс, зарабатывать $5 тыс в месяц, выплатить ипотеку, выйти на соотношение 70/30 по успешным/убыточным сделкам, ежемесячно получать в виде пассивного дохода 50 тыс. руб и выше и тд.

Формировать привычки, которые приведут вас к новым результатам.

Бесполезно мечтать о похудении, лежа на диване. Так же бесполезно мечтать о растущем инвест портфеле, ни в чем себе не отказывая и не откладывая ежемесячно определенную сумму на брокерский счет.

Если ваши цели связаны конкретно с инвестированием:

1️⃣ Решите, какую часть заработка вы готовы инвестировать, и неукоснительно придерживайтесь этого решения.

2️⃣ Определите свое отношение к риску, предпочитаемую валюту инвестиций и в соответствии с этим выберите стратегию инвестирования, которой будете придерживаться хотя бы поначалу.

3️⃣ Окружите себя достоверными источниками информации, которые не дадут вам выпасть из нужного информационного поля и будут вдохновлять на новые идеи и решения.

Одним из таких источников и примером выстраивания конкретных инвест стратегий может послужить сервис для самостоятельного инвестора BidKogan. Подробно писали о нем здесь.

Напоминаем, что по 9 января включительно при подключении к BidKogan действует Новогодняя акция.

Новое видео в YouTube канале Bitkogan.

Летом 2021 г. организаторы конференции TEDx любезно пригласили меня выступить на их питерской конференции с темой «Культурный код в бизнесе: живые примеры».

Участие в мероприятиях TEDx talks – это большая честь, поэтому приглашение я с удовольствием принял… А вот проследить за публикацией видео в Интернете – забыл. Недавно все же нашел то выступление и предлагаю его на ваш суд, друзья.

Это очередной рекорд за всю историю наблюдений.

Больше всего дорожает энергия: +26% (г/г). И это не удивительно, учитывая такие полеты цен на газ.

У ЕЦБ эта ситуация, конечно, не может не вызывать беспокойство. Пока ЕЦБ планирует сокращать покупки активов в этом году, но не прекращать их полностью (к концу года ожидаются темпы покупок на 20 млрд в месяц). Тем не менее, месяцы подряд мы видим цифры по европейской инфляции выше прогнозов. А значит, ЕЦБ вполне может и ужесточить свою позицию. Например, полностью остановить покупки активов к концу года. Пока такой исход маловероятен, но важно внимательно следить за цифрами.

Если ЕЦБ начнет сокращать стимулы активнее, это может привести к укреплению евро и росту цен на драгметаллы.

В среду выйдут данные по инфляции в США. Рынок ожидает, что она к концу года сохранится на уровне 6,8%. Но на фоне того, что в других странах нет признаков замедления роста цен, мы не удивимся, если годовая инфляция в Штатах вновь окажется выше прогнозов. Например, на уровне около 6,9%.

По протоколам последнего заседания ФРС, опубликованным в среду, становится очевидно, что ФРС может начать сворачивать стимулы еще оперативнее.

Если инфляция по всему миру продолжит преподносить все новые и новые сюрпризы, центральные банки могут быть вынуждены резче нажать на тормоз. Для рынков это не лучшая новость.

Основная причина роста котировок – это опасения по поводу предложения.

1️⃣ Продолжаются беспорядки в Казахстане, который производит более 1,5 млн баррелей нефти в день. Пока нет признаков остановки нефтедобычи, но всякое может быть. По крайней мере, инвесторы переживают.

2️⃣ В Ливии добыча сократилась более, чем на 500 тыс. баррелей в сутки из-за ремонта трубопроводов и закрытия нефтяных месторождений.

Как мы уже писали ранее, рост добычи ОПЕК+ не вызвал падения цен на нефть. Плюс все больше свидетельств того, что Омикрон все-таки менее серьезен, чем предыдущие штаммы, и правительства склонны применять менее жесткие ограничительные меры.

Как следствие, опасения по поводу проблем с предложением сейчас выше, чем опасения по поводу недостаточного спроса. Постепенное наращивание добычи со стороны ОПЕК+ за спросом пока не поспевает. Все это создает благоприятную среду для высоких цен на энергоносители.

Также не забываем о рисках глобальной инфляции и о том, что запасы в Штатах и еврозоне сейчас относительно низкие. Это все может повлиять на закрепление нефтяных котировок на высоких значениях.

Я неоднократно упоминал, что в 2022 году социальные протесты по всему миру будут продолжаться. И Казахстан – это первая ласточка. Будем подробно это освещать.

В условиях социальной нестабильности цены на нефть могут расти дальше. Не исключу, что в этом году мы увидим $90 (или даже $100) за баррель.

Сегодня большая часть наших читателей празднует Рождество. Поздравляю всех с этим праздником.

Думаю, сегодня не время для объёмных статей. Праздник – хорошее время отдохнуть. Посмотреть добрый или веселый фильм. Прочистить мозги. Думать о чем-то светлом и необременительном.

Вчера, после того, как мы опубликовали данные про российские корпоративные облигации (что они неплохо выросли в цене и, соответственно, снизили свои доходности в среднем на 1-2%), получаю милое послание от подписчицы: «Чё там насчёт российских облигаций? Хорошее время для покупки? Я, кажется, созрела »

Это послание мне напомнило следующее. Каждый раз, когда в нашей стране происходит девальвация, под занавес, когда по идее все УЖЕ СЛУЧИЛОСЬ, начинаю получать вопросы: а девальвация будет?

Или иначе. Если несколько раз предупреждаешь: ребята, рынок готовится к коррекции. Аккуратнее. Коррекция происходит. Самое время уже покупать. И тут обязательно стоит ждать такое послание: все упало, я не успел продать, что мне теперь делать…

Вот такая у меня замечательная профессия: получать подобные вопросы и думать о том, как поделикатнее на них ответить. Людей обижать нельзя, они же искренне пришли за советом. Мда. Непростая у нас работа. Хотя и не скучная.

Об облигациях. Повторю то, что мы уже сказали вчера.

«Основной вопрос: стоит ли покупать сейчас? Ничего реально качественного выше 11% годовых в данный момент уже не найдешь. Если почти без риска, то ничего более 10% годовых. А ведь процентная ставка, скорее всего, будет еще раз повышена.

Если вас устраивает текущая доходность к погашению – можно покупать, хотя гораздо более удачные покупки можно было сделать в первой половине декабря.

Представится ли еще раз такая возможность в ближайшее время? Не исключено, но маловероятно. В первой половине декабря совпали сразу несколько факторов для коррекции на рынке российского долга.

В тоже время, мы полагаем, что рынок рублевого корпоративного долга сейчас слегка перекуплен. И, когда рынок заработает на «полную» мощность после 10-го января, не исключено, что мы увидим чуть более привлекательные доходности, а цены – чуть пониже. Во-первых, будут «выходить» те, кто покупал облигации на праздники. Во-вторых, рынок «вспомнит» о возможном дополнительном повышении ключевой ставки в РФ.»

Короче, я бы немного подождал. Возможно, несколько дней. Это в случае, если есть желание половить чуть более удачный момент для покупки.

Не забываем: впереди дополнительный фактор риска – встречи по линии Россия-НАТО. Риск в том, что если переговоры пройдут удачно и спокойно (такое может теоретически произойти), то цены на российские бумаги могут еще немного подрасти, а доходности снизиться. Но всякое может быть… В конце концов и 10% годовых, при инфляции 8,5%, не так плохо.

Неделька бурная, что и говорить. Однако именно сейчас – то самое

время, когда можно начинать определять потенциальных фаворитов при формировании портфеля на грядущий календарный год.

Несомненно, в ХХI веке нельзя пройти мимо компаний, что специализируются на современных ИТ-решениях (если конкретнее, речь о поставщиках современных ИТ-решений). Хорошо следить за теми, кто технологии разрабатывает; но также нельзя упускать из виду тех, кто ответственен за их внедрение, распространение и сервисную поддержку.

Более того, акции последних (тех, кто ответственен за сервис, внедрение и поддержку) могут в определенных обстоятельствах расти быстрее, чем акции компаний – непосредственных авторов-разработчиков прогресса.

На сегодняшний день эти сервисные компании являются одними из важнейших игроков на рынке технологий. Поставщики, по сути, это ключевой элемент той или иной системы или платформы. Ведь те улучшения, что внедряются, оказывают серьёзное влияние на бизнес-результаты. Именно благодаря поставщикам «сырые» технологии, полученные от вендоров-производителей, настраиваются под конкретные нужды компаний-клиентов.

Клиентам, в свою очередь, удобно наличие такого рода компаний, ведь держать целый IT-отдел в своем штате не всегда целесообразно. Даже если он есть, в нём почти никогда нет свободных ресурсов для трансформации.

То есть для всех участников ИТ-рынка компании подобного рода крайне важны, и это мягко говоря.

Рынок современных цифровых технологий крайне интересен. Что ещё важнее для инвестора – он активно растет, иногда даже вопреки ожиданиям: так, несмотря на прогнозы IDC, согласно которым в 2020 году рынок ИТ в России должен был упасть на 30%, он вырос на 14%. В 2021 году можно было наблюдать сопоставимые темпы роста; по прогнозам IDC, за прошедший год рынок должен был вырасти как минимум с теми же показателями. Видимо, заказчики инвестируют в ИТ в любое время – тучное или худое, чтобы обеспечить и ускорить получение новых доходов, или чтобы сократить расходы за счет автоматизации.

Российский ИТ-рынок входит в число развивающихся рынков, чьи темпы роста опережают общемировые. Значит у компаний, что работают на нем, есть возможность опережать общемировые тренды.

Раз уж мы упомянули об определении фаворитов, то стоит упомянуть о компании, которая не просто является поставщиком комплексных ИТ-решений, но и работает в основном на развивающихся рынках, которые стабильно опережают общемировые темпы роста.

Речь о Softline, которая уже знакома российскому инвестору и работает не только на российском рынке, но успешна и на более крупных рынках Индии, Восточной Европы, Южной Америки, Африки, Азиатско-Тихоокеанского региона (одно из свидетельств этому – недавние очередные награды от Microsoft (https://news.microsoft.com/apac/2022/01/05/microsoft-sea-new-markets-announce-2021-partner-of-the-year-awards-winners/#:~:text=Microsoft%20SEA%20New%20Markets%20announce%202021%20Partner%20of,Solutions%20%28Pvt%29%20Ltd%20%2018%20more%20rows%20)).

Регионы, темпы роста (за первое полугодие 2021 года +26%) и крайне удачное выделение среди конкурентов, а также «глобальный» профиль работы компании являются, на наш взгляд, крайне недооцененными факторами, которые не отражены в текущих котировках бумаги на Московской и Лондонской биржах.

Думаю, данный кейс крайне любопытен и оставляет возможность для очень интересных прибылей тем, кому данная тематика понравится.

И в завершение. Посмотрел прогнозы ведущих аналитиков по Softline. Они в целом (хотя почему-то относят эту компанию к российскому бизнесу, но бизнес этот международный и дисконт за то, что это типа российский актив, здесь, как мне видится, совсем неприменим) полагают, что потенциал роста у компании – порядка 70-80%. Интрига в том, что, если убрать этот чисто российский коэффициент дисконтирования, потенциал роста у бумаги гораздо больше.

В ближайшее время выпустим обзор данной бумаги, с детальным разбором большинства рисков и триггеров роста.

Согласно предварительным данным, первая выплата так называемых «бидивидендов» состоится 17 марта и составит $0,05 на акцию.

Посчитаем? Получается, что это 1,65% от цены акций до вчерашнего роста. Предположим, они будут выплачивать такие дивиденды ежеквартально. Хорошо, 6,6% в год. Очень неплохо. Мы бы поняли, рост акций на 10%, ну ладно на 20%. Но на 44%??? Нет, это явно выглядит спекуляцией и излишне оптимистичной реакцией.

Более того, откуда выплаты? У компании нет прибыли. Убыток по EBITDA в 2021 году ожидается на уровне около $15 млн. И это – в семь с лишним раз больше, чем в прошлом году. Правда, и выручка возросла в разы. Но, тем не менее, текущая картина не позволяет быть уверенным, что компания сможет совершать такие выплаты постоянно.

Впрочем, сам факт, что некая компания, связанная с «криптой», начала платить дивиденды, говорит о том, что отрасль развивается. Возможно, вступает в новый, более совершенный этап. И именно поэтому мы видим такой ажиотажный спрос.

Тем не менее, полагаем, что акции могут в ближайшее время скорректироваться в цене после сильнейшего роста. И не потому что мы «не любим» крипту. Просто пока не видим достаточных драйверов для такого роста.

Рубль/доллар нарисовал фигуру, называемую «груди царицы Савской» (или двойную вершину, если по-научному).

А мы наслаждаемся прибылью по «шорту» доллара и ищем точку, где ее можно зафиксировать. Да, идея была рискованная, не для всех инвесторов. Но сработала, и весьма быстро. Можно законно выпить рюмочку шнапса и дальше покорять горные вершины. Болеть слишком скучно?

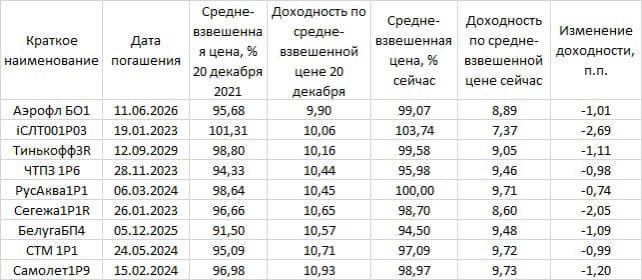

Вот небольшая, но информативная выдержка из той таблицы, которая показывает, как изменилась ситуация.

Как мы видим, доходность за более чем две недели значительно снизилась. Основной спрос, рост цен и снижение доходности пришлись именно на последнюю неделю декабря. Хотя мы не раз говорили, что для более удачных покупок «на праздники» следует использовать первую половину декабря.

Корпоративные российские облигации в рублях

Индекс RGBI начал немного радовать

ОФЗ за неделю практически не изменились +/- 5 б.п

Тем не менее, мы видим, что даже по сравнению с 20 декабря доходности снизились еще на 1-2 п.п. в зависимости от кредитного качества и дюрации, а цены выросли на 1-4% пункта. Ну да ладно, это уже дело прошлое.

Основной вопрос: стоит ли покупать сейчас? Ничего реально качественного выше 11% годовых в данный момент уже не найдешь. Если почти без риска, то ничего более 10% годовых. А ведь процентная ставка, скорее всего, будет еще раз повышена.

Если вас устраивает текущая доходность к погашению – можно покупать, хотя гораздо более удачные покупки можно было сделать в первой половине декабря.

Представится ли еще раз такая возможность в ближайшее время? Не исключено, но маловероятно. В первой половине декабря совпали сразу несколько факторов для коррекции на рынке российского долга.

В тоже время, мы полагаем, что рынок рублевого корпоративного долга сейчас слегка перекуплен. И, когда рынок заработает на «полную» мощность после 10-го января, не исключено, что мы увидим чуть более привлекательные доходности, а цены – чуть пониже. Во-первых, будут «выходить» те, кто покупал облигации на праздники. Во-вторых, рынок «вспомнит» о возможном дополнительном повышении ключевой ставки в РФ.

Что случилось?

Вышел протокол последнего заседания ФРС. Нотки – более чем ястребиные. Из опубликованного протокола последнего заседания Комитета по операциям на открытом рынке (FOMC) ФРС США, которое состоялось 15 декабря 2021 года, следует, что Федеральная резервная система США готова повышать базовую процентную ставку в более ранние сроки и более быстрыми темпами, чем предполагалось ранее. Регулятор связал это с укреплением экономики и высоким уровнем инфляции. Ожидается, что в 2022 году ставка может быть повышена три раза.

Удивительна психология инвесторов. Разве все это было непонятно ранее?

Как говорится, наконец-то дошло. И слава Богу.

Также было сказано, что Омикрон вряд ли повлияет на траекторию экономики США, однако существуют риски замедления темпов роста из-за пандемии. Тем не менее, чиновники заявили, что инфляция представляет собой серьезный риск. Возможно даже больший, чем пандемия.

То есть горечь лекарства от болезни превысила горечь самой болезни. Миленько…

Говоря о цепочках поставок, члены Комитета не исключили, что перебои в цепочках поставок продлятся дольше, чем ожидалось. Наконец, протокол показал, что ФРС обсуждает не только вопрос первоначального повышения ставки, но и то, следует ли использовать второй рычаг для сдерживания инфляции, допуская сокращение портфеля казначейских облигаций США и ипотечных ценных бумаг.

Опять же, это мы с вами уже слышали. И сразу говорили о том, что данный пассаж весьма серьезен.

Опять же, и это дошло. Как говорится, не прошло и года.

Более ястребиный тон со стороны членов ФРС привел к падению основных индексов США, незначительному укреплению доллара, росту казначейских облигаций, а также небольшой просадке золота.

В перспективе процесс нормализации ФРС, вероятно, будет способствовать росту волатильности на рынке. Под давлением могут оказаться рисковые активы, в частности, акции роста. О чем мы с вами говорили неоднократно.

Вывод. До Штирлица не дошло письмо из Центра. Он перечитал еще раз. Теперь вроде бы дошло. Но не до конца

Под этот праздник «частично дошедшего письма» достаточно сильно подросли наши с вами любимые в последнее игрушки: SOXSы, TZA, VXXы и прочие.

Вполне возможно, вырастут еще. Страховка, однако. Может, наконец, сработает.

Напомню: в случае, если рынки захотят показать нам «вирванные годы», стоимость данных инструментов может достаточно сильно подрасти. Но не забываем – инструменты рискованные. В частности, за счет функции времени.

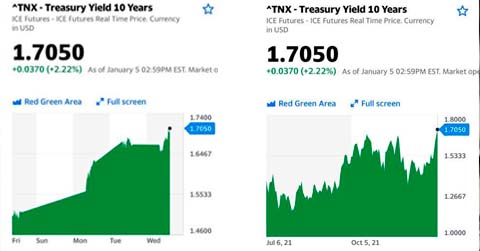

Обращаю внимание, что на фоне происходящего еще немного (на 2,2%) поднялась доходность десятилеток UST. Уже 1,7050. Это вполне логично.

Интересно, увидим ли в ближайшее время 2 уровень? Шанс на то, похоже, имеется.

Специально даю график доходности американских десятилеток в разрезе движения за последние 5 дней и за полгода. Таким образом мы видим, что 1,7 и выше – это уже серьезно. Это значит, рынок реально поверил в скорое поднятие ставки.

|

Впрочем, следовать этой стратегии никому не советую. Это правда крайне рискованная идея, ни в коем случае не рекомендация.

Это – только для тех, кто спокойно может пересидеть и 80-ю, и 85-ю фигуру и при этом вообще не нервничать. То есть для квалифицированных инвесторов в самом широком смысле этого слова.

То же касается и российских бумаг, что вчера обвалились на фоне происходящий событий.

Думаю, достаточно быстро отпрыгнут, если только в мире не начнется что-то новое и не самое приятное. Но мы же с вами и к этому готовы? TZA, SOXS, VXX и подобное ведь имеем для страховки?

Впрочем, об этом – следующий пост.

Доброе утро, друзья! Стремительные и готовые сорваться с петель качели начали кружить мировые рынки. И вообще, как выясняется, этот очень хрупкий мир.

Вчера весь вечер говорил с друзьями из Алма-Аты. Мои друзья – профессионалы. Или управленцы реальными компаниями, или коллеги-финансисты. Люди не из мира политики, а из понятного мне мира конкретного бизнеса.

Могу сказать одно: они нервничают. Переживают за бизнес, еще больше – за своих родных и близких. За страну. За безопасность жизни и работы в ней.

Самое главное – едины в портрете «борцов за свободу»: обычные бандиты, погромщики и мародеры.

Экономический протест по итогам не вполне разумных действий властей, как оно в жизни часто бывает, быстро перерос в бунт, бессмысленный и кровавый. И здесь очень жаль тех людей, кто пострадал или еще пострадает в результате происходящих событий.

В итоге даже Госдеп США призвал восставших к сдержанности и уважению гос институтов.

«США внимательно отслеживают ситуацию в Казахстане, который является нашим ценным партнером. Мы осуждаем акты насилия и уничтожения собственности и призываем к сдержанности как власти, так и протестующих», – говорится (https://ria-ru.turbopages.org/ria.ru/s/20220106/nasilie-1766686767.html?utm_source=yxnews&utm_medium=mobile&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fstory%2FGosdep_SSHA_osudil_nasilie_vKazakhstane_i_prizval_vlasti_i_protestuyushhikh_ksderzhannosti–013c1ec4a0c040bbfa024fee56c442b7) в официальном заявлении представителя госдепартамента Неда Прайса.

Вопрос лишь в одном: как так получилось, что настолько согласовано, скоординированно и ярко все полыхнуло? При том, что с лидерами протестов полная неясность.

Ладно, оставим все это на откуп политологов.

Мы же с вами поговорим о том, что нам делать в данной ситуации.

Рубль на фоне происходящего достаточно сильно упал. Сильно упали и российские бумаги.

С чего вдруг? Полагаю, инвесторы опасаются, что происходящее так или иначе затронет Россию.

Как именно? Пока не понимают, но…страшновато. Это точно, как говорится, новый «геморрой» у границ. Короче, некие новые неприятностями.

Опасения инвесторов понимаю, но не особо разделяю. Раз страшно, значит, возможно неплохое время что-то и купить. Не факт, что прямо сейчас. Однако в целом опыт показывает, что самые интересные покупки делались именно тогда, когда все было совсем не очевидно и в целом достаточно страшно.

Полагаю, что текущая ситуация в самом Казахстане достаточно быстро разрешится. Еще пару-тройку дней и в Алма-Ате будет как обычно тихо и спокойно. А вот последствия… тут, боюсь, их расхлебывать будут долго.

И Казахстан, и Россия. Сколько тем для спекуляций появится…

Не забываем: еще недавно был создан Международный Финансовый Центр «Астана» с английским правом и очень комфортными условиями для работы. Что теперь со всем этим? Будет ли желание у инвесторов и дальше там работать? Ведь доверие инвесторов и стабильность создаются годами упорной работы, а вот разрушены могут быть за пару дней.

Хотя и по этому вопросу уже было заявление властей Казахстана, что иностранным инвесторам не стоит волноваться и их права надежно защищены.

Итог: Казахстан обратился не к России, а именно к ОДКБ о помощи. Что, кстати, выглядит весьма разумно в данной ситуации. Как я понимаю, экстренная помощь уже оказывается.

То есть помощь не от РФ, а именно силами ОДКБ. А уж какой процент тут именно российских сил, не особо важно.

Как я понимаю, силы ОДКБ задействованы (https://www.rbc.ru/politics/06/01/2022/61d60dec9a7947567cedbd93?from=from_main_4) не в наведении порядка, но охране жизненно важных объектов страны. И это, опять же, правильно. Лучше, если порядок в стране будут собственные военные.

Что рубль?

Полагаю, он достаточно быстро вернется на свое «законное» место 72-74. И ЦБ ещё раз повысит ставку на 50 б.п. А доходность пятилеток ОФЗ дойдёт до 8,8-9% годовых.