ИТ-компания Softline планирует разместить свои акции на Лондонской фондовой бирже с вторичным листингом на Мосбирже, сумма размещения составит около $400 млн.

Какие ключевые направления бизнеса Softline? Прежде всего, это программное обеспечение и облачные сервисы (61% валовой прибыли 2020 г.). Кроме того, компания предлагает аппаратные решения и услуги, которые включают в себя разработку и апгрейд приложений, «донастройку» и «подгонку» софта под нужды конкретного клиента

Какие основные триггеры мы выделяем по Softline? 1️⃣ Партнерство с Microsoft и диверсификация поставок. Компания входит в узкий круг из 10 глобальных партнеров Microsoft и при этом широко диверсифицирована как по поставщикам (6000 вендоров, включая IBM, Symantec, Borland, Apple, Oracle), так и по рынкам присутствия (более 50 стран по всему миру) и клиентам (150 тыс.). 2️⃣ Модель формирования выручки по подписке. Это одна из наиболее успешных моделей для IT-компании, когда определенная часть выручки повторяется в некоторый временной период. У Softline эта доля составляет примерно 56% от top line (за 3 года рост с 38%), что говорит о высокой финансовой прозрачности и устойчивости. 3️⃣ Компания растет быстрее рынка, по некоторым оценкам. Выручка в 2006-2020 гг. в среднем росла на 25% в год, а рынок – примерно на 10%. 4️⃣ Очередная компания в публичном IT-секторе РФ – это позитивно. По сравнению с теми же Штатами, российский технологический сектор, хоть и перспективный, но очень небольшой. Появление очередной яркой истории – положительынй момент как для Softline, так и для всего сектора в целом. Тем более, компания является одним из бенефициаров цифровой трансформации, захватившей развивающиеся рынки

Размещение Softline – интересная и заметная история на российском фондовом рынке. Вполне возможно, что будем подавать заявку на участие в размещении, тем более, что книга открыта до 26 октября включительно.

Они строги и конкретны. На пресс-конференции в режиме видеосвязи отличился директор европейского департамента Международного валютного фонда (МВФ) Альфред Каммер, заявив, что инфляционной спирали не будет. Жестко, конкретно. По-мужски. Сказал, как отрезал. «На данном этапе мы не ожидаем развития инфляционной спирали в Европе. Высокая инфляция, которую мы наблюдаем сейчас, действительно обусловлена главным фактором – ростом цен на энергоносители, и мы ожидаем, что в течение 2022 года он ослабнет», – сказал Каммер.

Вот здорово. Цены опустятся. Инфляция отменится.

С одной стороны, даже логично. В сентябре в еврозоне инфляция без учета энергоносителей составила 1,9%. А с их учетом – 3,4%. Энергия за год подорожала на 17,6%.

Есть только одна маааленькая проблемка. Дело в том, что есть такое понятие – триггер раскрутки. Триггером этим сегодня выступают цены на энергоносители. Дорожает энергия – растут издержки производителей… Далее растут цены производителей в других секторах и потребительские цены. И вишенка на торте: начинают расти зарплаты – издержки бизнеса растут ещё. И далее по цепочке это все снова перекладывается на потребительские цены.

Допустим, и правда в следующем году цены на газ упадут. Оно, разумеется, так и будет, ибо никакая экономика ни 1000, ни 1200 долларов за 1000 кубов не выдержит. Но если к тому моменту цены производителей и потребителей будут уже высокими, низкая цена на энергию уже не «отменит» инфляцию.

Например, цены производителей в августе выросли на 13,4%. И тут дело не только в энергии. Цены производителей без учета энергии выросли на 7,4% – это тоже очень много. Так что наличие риска инфляционной спирали отрицать нельзя.

В ближайшие месяцы инфляция в еврозоне имеет все шансы разогнаться еще. И, соответственно, могут подрасти доходности бондов еврозоны – с долгосрочными облигациями стоит быть осторожнее.

Могу сказать: есть предпосылки для инфляционной спирали не только в еврозоне, но и по всему миру. Если она случится, у этого процесса будут свои бенефициары (ритейл, фармацевтика, возможно, транспортные компании и добывающие отрасли и т.д.). Если не случится – тоже хорошо.

Будет ли эта инфляционная спираль или нет? Это хороший вопрос. Однозначно, как это сделал Альфред Каммер, я не могу ответить. Я все-таки не гадалка и не волшебник. И не чиновник МВФ.?

Tesla (TSLA) вчера после закрытия представила неплохой квартальный отчет. Впрочем, инвесторы хотят гораздо большего от корпорации Илона Маска, чем «просто хорошо».

Взглянем коротко на финансовые показатели. Выручка производителя электромобилей выросла в сравнении с 3 кварталом 2020 года почти на 57% – до $13.76 млрд. Но не дотянули до прогноза $13.91 млрд, что стало первым фактором разочарования. Операционная прибыль поднялась до рекордного уровня $2.1 млрд. Прибыль на акцию EPS также взлетела до максимума $1.86 против ожиданий $1.67. Год назад этот показатель находился на уровне $0.34. Число доставленных электромобилей составило 241.390; также руководство подтвердило план по достижению стабильного роста показателя каждый год на 50%. И это во время кризиса полупроводников, когда другие американские автопроизводители закрывают заводы на вынужденные каникулы. Помочь в этом может запуск на полную мощность конвейеров на гигафабриках в Техасе и Берлине, что может произойти в 4 квартале или чуть позднее.

Как отреагировал рынок? Из-за недотянувшего до прогноза значения выручки и падения среднего чека продаж электромобилей (ASP) на 6% в сравнении с прошлым годом на пост-маркете акции Tesla снижались на 1.6%.

Вместо выводов. Tesla стала ярким примером изменения отношения инвесторов к компании. До того момента, пока она генерировала убыток из квартала в квартал – ее акции покупали в расчете на будущие успехи. Главным показателям был рост продаж. Теперь же, когда даже в период пандемии компания стабильно наращивает финансовые показатели – рынок ждет только роста, превосходящего ожидания рынка.

Похоже, Илон Маск сделал корпорацию «заложником» своих амбициозных планов, сделав инвесторов более избалованными. Впрочем, они платят ему взаимностью и готовы продолжать покупать акции по сумасшедшим мультипликаторам, превосходящим в десятки раз средние показатели рынка. Но любое подозрение на замедление перспектив развития приводит к коррекции акций.

Мы продолжаем с интересом следить за успехами г-на Маска в создании инноваций, средств передвижения и выходу человечества в космос. Хоть и желаем ему успехов, но пока не готовы вкладывать капитал в акции Tesla, благо есть и другие не менее достойные альтернативы.

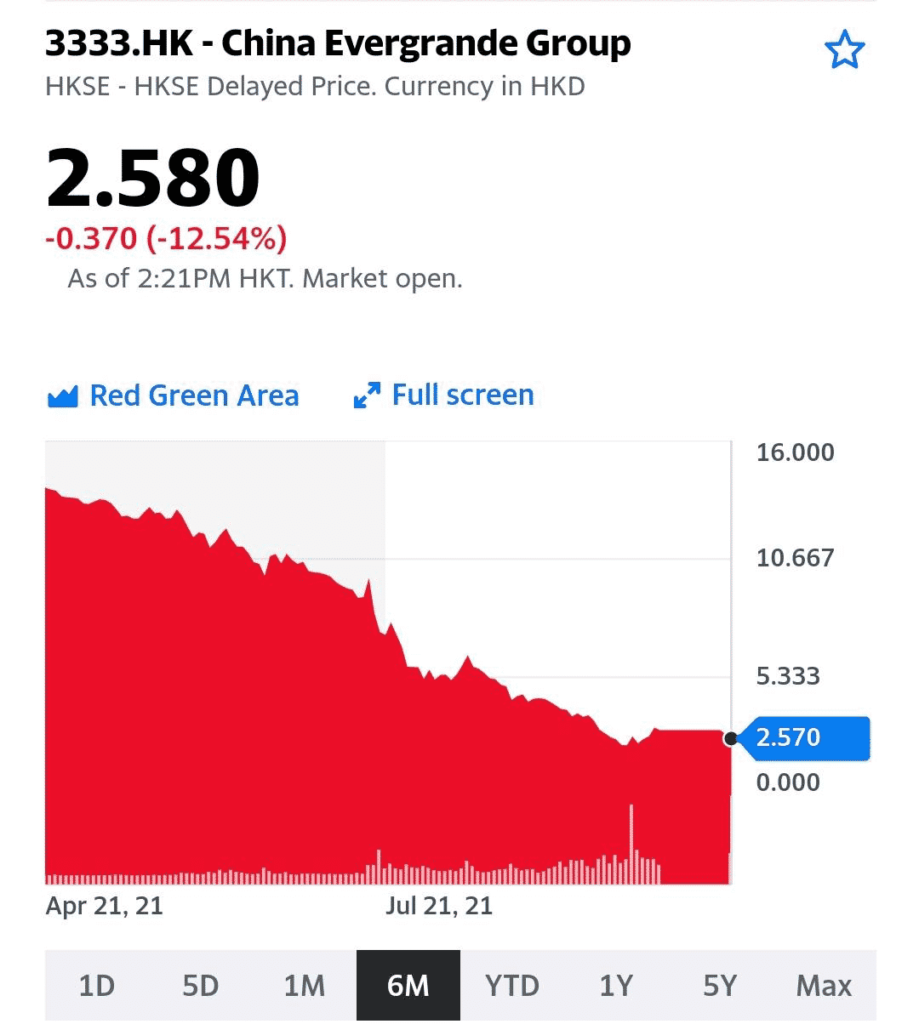

Торги Evergrande (3333 HK) на Гонконгской бирже триумфально возобновились сегодня. Акции компании так же триумфально падают. Сделка на $5 млрд сорвалась. Ранее не состоялась продажа здания штаб-квартиры Evergrande другому китайскому застройщику.

За счёт чего рассчитываться по долгам, если активы не продаются? Одна надежда на китайское руководство. Пока разрешение проблем Evergrande затягивается, эта ситуация может тянуть вниз китайский рынок в целом.

Поскольку весь мир наблюдает за Evergrande, кризис этого застройщика стал проблемой не только Китая. Резонанс может снова затронуть глобальный рынок.

Золото: покупаем или не покупаем? Вопросы о драгметаллах и о том, что с ними будет в дальнейшем, получаю практически каждый день.

Почему золото не растёт, если инфляция продолжает бить рекорды? Против драгоценного металла выступает сразу несколько факторов: ▪️вероятное ужесточение денежно-кредитной политики со стороны ФРС США, ▪️рост доходности казначейских облигаций, ▪️популяризация bitcoin и вообще криптовалют, как нового инструмента для хеджирования инфляции. За последние пару лет появилось огромное количество молодых миллионеров и даже миллиардеров, которые предпочитают использовать криптовалюту для защиты своих инвестиций. За последний год рыночная капитализация одного лишь битка выросла на 469%, до $1,242 трлн.

Да, крипта оттянула на себя значительные средства. Давайте будем откровенны. Для всей этой достаточно обеспеченной молодежи, заработавшей на последнем технологическом буме, которая сегодня часто управляет «модой на инвестиции», вопрос – где стоит сберегать свои деньги и вообще, что лучше, золото или биток – разрешается очень просто. Выбор однозначен и он в пользу битка. Почему? Потому что биток для них – это в некотором смысле символ новой экономики. Новой жизни. И, разумеется, экономической свободы. В этом мне видится одна из основных причин, почему золото еще не 2200-2500.

Что будет дальше? По моему мнению, золото все равно никуда не денется. Вопрос его забега вверх – это, если хотите, вопрос альтернатив и вопрос сочетания определенных факторов, которые явно складываются в его пользу. Почему альтернатив? Вопрос очень серьезный и требует отдельного разговора. Мы сегодня об этом обязательно поговорим.

Пока ограничусь тезисом: в мире сегодня катастрофически не хватает альтернатив доллару США.

Годами мы слышим одно и то же: надо уходить от доллара, инфляция в долларе… Долларов напечатано столько, что этой бумажкой можно годами топить камины… Доллар скоро упадет и это будет конец… И так далее. Меня все эти «старые песни о главном» очень развлекают.

Главные вопросы: куда он упадет? И куда уходить? Что, сегодня ему есть альтернатива? И вот здесь, уже без всех этих умных речей, выясняется, что с альтернативами крайне туго. Их пока нет, по крайней мере в мире валют.

Есть ли альтернатива доллару не в мире валют? Отвечая на этот вопрос, мы возвращаемся к вечной теме золота, и вообще к теме коммодитиз, и … крипты. Впрочем, разговор об альтернативах продолжим чуть позже.

А пока… Инфляция продолжает раскручиваться, и уже понятно, что она с нами надолго. Что делать? Ставки поднимать? Здесь беда. В теории все понятно: надо, и, возможно, уже давно. А вот на практике Пауэл будет, судя по всему, тянуть с этим до последнего. Да и Пауэлл ли? Не исключу, что, из-за последнего скандала, Пауэллу на своем посту осталось недолго. По крайней мере, добрейшей души человек по имени Нэнси Пэлоси сделает все для того, чтобы его…уйти. Влияния у нее достаточно. А если демократы поставят на его место еще большего «голубя»? Тогда не исключу, что подъём ставок нам будет грозить не в 2022, а позже. Уж очень хорошо все помнят конец 2018го: небольшое поднятие ставок, и какие неприятности.

И вот тут, на стыке всех этих обстоятельств, похоже, может наступить «золотой» период для золота.

Как писал ранее, полагаю, что, по причине происходящих сегодня в мире событий, у золота может появиться достаточно сильный аптренд. К тому существует много серьезных предпосылок, включая геополитическую нестабильность, а также риск возникновения новых штаммов коронавируса и спад мировой экономики в новую рецессию. Короче, та самая стагфляция, о которой мы уже говорили. Регуляторам придется вновь задуматься: не продолжить ли добрую старую игру под названием «Не напечатать ли нам еще триллион-другой?».

Кто в этой ситуации будет основным бенефициаром? Вполне возможно, что все та же крипта (привет битку по $100 тыс.) и золото. И вишенка на торте – инфраструктурные пакеты от демократов и, соответственно, новые вливания средств в экономику. И не копеечные.

Итог. Продолжаю держать акции золотопроизводителей. Каких именно и почему? Сегодня чуть позже.

Андрей Белоусов, в качестве меры поддержки бизнеса, предложил единовременную выплату грантов в размере 1 МРОТ на занятого в пострадавших из-за COVID-19 отраслях.

Также было предложено возобновить программу льготного кредитования малого и среднего бизнеса под 3%. Эта программа действует при условии сохранения 90% занятых до конца срока выплаты кредита. Иначе ставка поднимется до рыночной (судя по всему, двухзначной?). Аналогичные меры поддержки предпринимались и в прошлом году.

С одной стороны – неплохо. Как говорится, с худого должника хоть мешок мякины… С другой… Если вспомнить, сколько в подобных ситуациях тратили другие страны, даже мимолетная радость за наш малый и средний бизнес куда-то пропадает. Например, США выделили малому бизнесу $350 млрд на грант до $10 млн на выплату зарплат и аренды. В Великобритании во время первого локдауна для пострадавших отраслей правительственный грант покрывал 80% зарплаты – до 2500 фунтов в месяц. В Германии правительство компенсировало 60-67% зарплат – это также вплоть до нескольких тысяч евро в месяц.

Две недели для сектора услуг, общепита – это очень болезненная пауза. А что такое наш МРОТ? Это около 13 тысяч рублей на человека. Или $180… Сама программа оценивается в 27 млрд руб. Не густо, по сравнению с вышеперечисленными мерами поддержки.

Такие меры, конечно, повысят шансы для наших предприятий удержаться на плаву. Но спасением малого и среднего бизнеса я бы это не назвал. Все-таки, можно потратить больше. Тем более, что возместить 2 недели убытков – не так страшно для нашего бюджета, а для закредитованного, побитого, но не сломленного предыдущими локдаунами бизнеса – это необходимость.

Руководству стримингового сервиса Netflix (NFLX) можно выдохнуть. Еще недавно казалось, что конкуренты наступают на пятки, а темпы прироста новых подписчиков – замедляются, после всплеска в начале пандемии. Однако опубликованные вчера вечером результаты за третий квартал показывают, что компании удалось преодолеть проблемы. Netflix получил 4,4 млн новых подписчиков, превзойдя собственную оценку в 3,5 млн. Сейчас у Netflix 222 млн клиентов, около 67 млн из них – в Соединенных Штатах. Выручка компании составила $7,5 млрд, а прибыль – $1,4 млрд, что немного лучше ожиданий.

Ещё больше ожиданий у компании от финального, четвертого квартала. Тут на помощь придет сериал «Игра в кальмара», о котором все наслышаны. Уже сейчас компания прогнозирует, что корейский сериал принесет дополнительные $900 млн. Новый контент – спасительный круг для стримингового сервиса. Так, аналитики из Evercore ISI предполагают, что в 4 квартале Netflix приобретет 8 млн или 9 млн новых подписчиков. Разительный прогресс с прошлыми двумя кварталами (Q2 – 2 млн и Q3 – 4.4 млн новых подписчиков, )

Не забываем и про первые шаги Netflix в индустрии видеоигр (об этой истории мы уже писали в канале (https://t.me/bitkogan/13488)). В августе в Польше были запущены первые две игры для платформы Android по мотивам сериала. Компания наконец-то запустила свой онлайн-магазин мерча летом этого года. Хорошее вложение, учитывая, какой бурный рост этот сектор показывает у конкурентов. Так, Disney (DIS) в прошлом квартале выручил $654 млн (рост на 290% в сравнении с прошлым годом) только за счет продажи атрибутики, настольных игр и одежды. А 11 октября Netflix объявил о сделке с гигантом розничной торговли Walmart (WMT) на продажу товаров, связанных с сериальными хитами, многие из которых являются эксклюзивными.

Netflix (NFLX) P/E 60,3 P/S 10 EV/EBITDA 43,6 Debt/EBITDA 2,7 Фундаментально компания дорогая, но на ожиданиях от четвертого квартала теоретически может подрасти в следующие пару месяцев.

Главной же фундаментальной проблемой остается продолжающийся рост конкурентов. Так, доля Netflix на рынке стриминговых сервисов упала на 2,5% до 45,8 % в третьем квартале, в то время как доля рынка Disney + и AppleTV + увеличилась, сообщила аналитическая компания. Главному стриминговому сервису необходимо постоянно генерировать эксклюзивный контент, чтобы удержать аудиторию.

Новости про Netflix действительно неплохие. Повторюсь: смущает то, что компания очень дорога по мультипликаторам. Чтобы продолжить свой рост… даже не знаю что еще нужно сделать, чтоб продолжить рост аудитории.

На днях корейские медиакомпании переживали ажиотаж благодаря хайповой «Игре в кальмара». Чем еще может заинтересовать корейский фондовый рынок – рассказываем ниже.

Южная Корея – небольшая азиатская страна, известная на весь мир высоким уровнем технологического развития. Год за годом Корея занимает топовые позиции в Bloomberg Innovation Index, закрепив за собой статус лидера инноваций. Корейская экономика входит в десятку крупнейших в мире. Экономика страны устойчиво развивается, ожидается, что в 2021-2022 гг. ВВП страны будет расти, как минимум, на 2%. Изначально прогноз роста был на уровне 3-4%, эти цифры были скорректированы с учетом коронавирусных афтершоков. Кстати, номинальный ВВП Кореи на душу населения составляет $31 тыс., что почти в три раза больше российского.

Учитывая вышесказанное, странно, что про фондовый рынок Южной Кореи мало слышно в информационном поле. Срочно исправляем ситуацию ?

В Корее работает единственная фондовая биржа, на которой торгуются акции около 2500 эмитентов. Общая капитализация этих компаний превышает $2 трлн. P/E корейского индекса KOSPI равен 16x; для сравнения, P/E индекса S&P500 приближается к 27х. Корейский индекс торгуется в 1,7 раз дешевле американского. Интересно посмотреть на структуру фондового рынка. Наиболее крупные по капитализации сегменты: около 30% приходится на индустрию электронных технологий, дальше, с большим отрывом, идут технологии здравоохранения с долей 10%, IT-услуги 9%.

Самой дорогой корейской компанией является, ожидаемо, Samsung Electronics. Со значительным отрывом от Samsung Electronics в число крупнейших по капитализации корейских компаний входят: производитель полупроводников SK Hynix; LG Chem, химическое подразделение LG; интернет-компании Naver и Kakao; Samsung Biologics, биотехнологическое подразделение Samsung; автопроизводитель Hyundai Motor.

Рассмотрим поближе Samsung Electronics (005930 KS). Ее капитализация составляет порядка $360 млрд, что почти в 7 раз меньше, чем у главного конкурента Apple. По форвардным мультипликаторам Samsung выглядит более чем привлекательно: P/E 12x, EV/EBITDA 4. Важно отметить, что компания не обременена долгами, имеет солидный запас кэша, а еще – платит дивиденды порядка 3,7 % годовых. По мультипликаторам Samsung торгуется дешевле не только по сравнению с Apple, но и со вторым основным конкурентом – китайской Xiaomi. А ведь в отличии от большинства технологических компаний, Samsung Electronics не просто разрабатывает, но и самостоятельно производит микросхемы (занимая свыше 10% глобального рынка!), в части чипов памяти компанией освоен передовой 5-нм техпроцесс. В эпоху дефицита полупроводников – бесценное преимущество.

Корейские компании планируют усиливать позиции на глобальном рынке полупроводников. Для этого они планируют инвестировать в производство чипов $450 млрд в течение 10 лет. Государство будет им помогать, в том числе с помощью налоговых льгот. Вполне вероятно, что в ближайшие годы увидим рост капитализации корейского полупроводникового сектора. Как минимум, у лидера индустрии, Samsung Electronics, для этого есть все предпосылки.

Samsung Electronics и полупроводники – то, что лежит на поверхности при первом взгляде на Корейскую биржу. IT-услуги, электроника, машиностроение, коммуникации – полагаем, что немало недооцененных компаний можно обнаружить в этих перспективных секторах.

Несмотря на относительную тишину в новостном фоне, фондовый рынок Южной Кореи заслуживает более пристального внимания. Подробно поговорим обо всем этом с очень интересным гостем уже завтра. Не пропустите.

«Казатомпром» (KAP LI), ведущий мировой производитель урана, стал инвестором фонда физического урана ANU Energy OEIC.

Фонд планирует хранение физического урана в качестве долгосрочных инвестиций. Доля «Казатомпрома» составит 48,5%. Также предполагается, что первично инвесторы фонда купят уран на $50 млн «вскладчину»; в дальнейшем объемы могут возрасти до $500 млн за счет привлечения дополнительных инвестиций.

Для «Казатомпрома» это, скорее, позитивная информация.

Во-первых, на рынке появился еще один инструмент для инвестирования в уран, доступный широкому кругу инвесторов. Напомним, что еще совсем недавно таких инструментов практически не было. Однако с усилением «зеленой» повестки дело пошло.

Во-вторых, с расширением круга инструментов, цены на уран будут более подвижными и будут оказывать более заметное влияние на котировки урановых компаний. С одной стороны, это влияние может быть в обе стороны, с другой – сегодня вопросы экологии и чистой энергии в центре внимания. Поэтому и уран снова обретает популярность.

Мы позитивно смотрим на компанию «Казатомпром» и держим ее в одном из портфелей . Ее акции торгуются на Лондонской бирже. По сути, это лидер сектора и единственная компания с устойчивым финансовым положением. Канадские и американские аналоги пока в основной массе не генерируют прибыли, поэтому более волатильны.

Поговорили с Тимуром Ксёнзом про инвестиции на краудлендинговых площадках. Тимур — финансист с 25 летним опытом, совладелец инвестиционной FinTech платформы Money Friends и лизинговой компании МСБ Лизинг, эмитента облигаций на Мосбирже с рейтингом RuBB.

В новом выпуске – ответы на следующие вопросы:

1️⃣ Для чего вообще нужно инвестировать?

2️⃣ Что такое краудлендинг и как он работает?

3️⃣ Многие крауд-компании обещают доходность до 30% годовых. Но реально может заработать/получить инвестор?

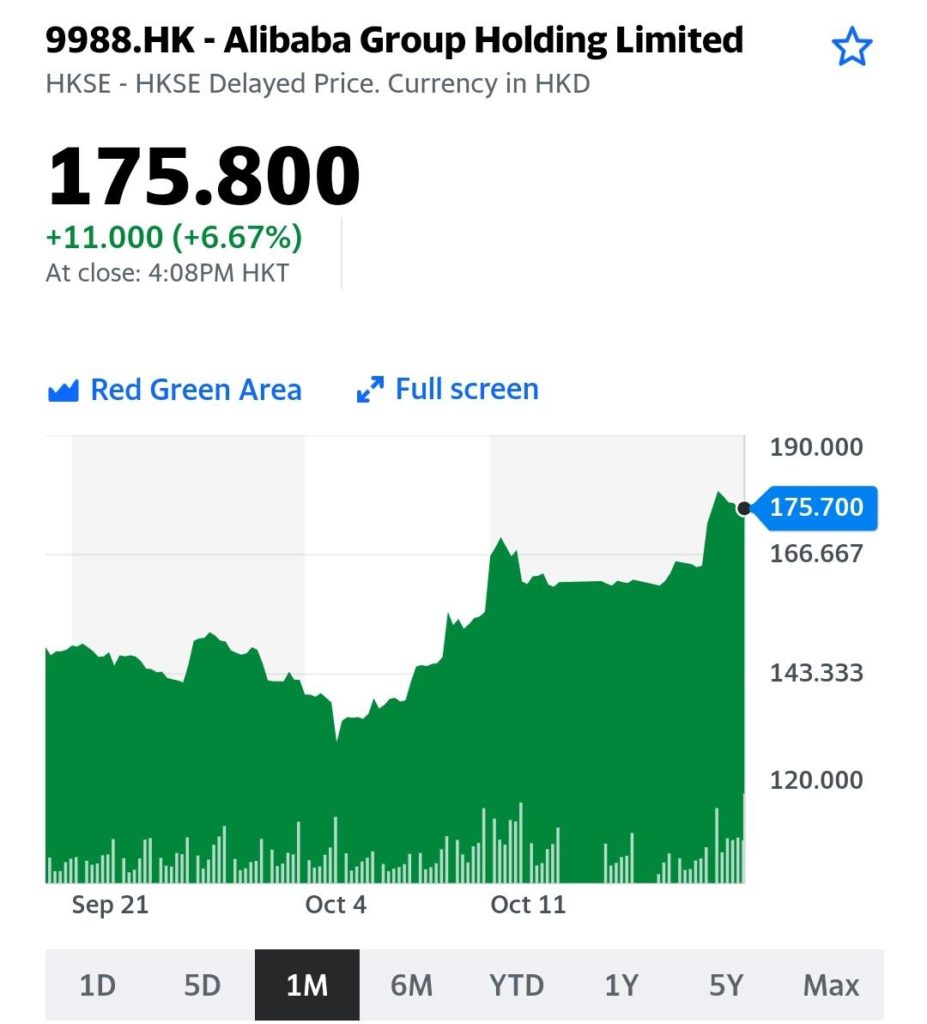

На днях компания представила передовой серверный чип, предназначенный для облачных вычислений. Облака – это второй крупнейший сегмент выручки Alibaba. Компания является лидирующим поставщиком облачных сервисов в Китае, занимая более 30% рынка Поднебесной. По данным аналитической компании Canalys, рынок облачных вычислений в Китае во II квартале 2021 г. оценивался в $6,6 млрд, увеличившись на 54% (г/г). Китайским рынком Alibaba не ограничивается, вкладываясь в освоение облачного рынка стран АСЕАН.

Собственный чип может способствовать укреплению позиций Alibaba на отечественном рынке, а также стать дополнительным конкурентным преимуществом для роста на зарубежных рынках. Если компания найдет, где его производить. Дело в том, что производить чипы с 5-нм техпроцессов сегодня способны единицы – и это производители с самыми развитыми технологиями вроде TSCM. К этим производителям уже выстроилась длинная очередь компаний со всего мира. Так что здесь у Alibaba могут быть серьезные проблемы с таймингом.

Помимо чипа, Alibaba объявили о разработке нового поколения архитектуры серверов. Alibaba смогли «подружить» в одной серверной стойке все плюсы от виртуальных машин и физических. Это решение будет интересно корпоративным клиентам, которые в последнее время ускорили свой переход в облачные системы, однако им нужны более защищенные и независимые «облака», которые к тому же смогут быть более масштабируемыми.

Несмотря на возможные сложности с производством чипов, разработка инновационных продуктов в любом случае на руку компании, ведь это соответствует «пожеланиям» рыночного регулятора. Напомним основной тезис китайской антимонопольной кампании – стимулировать технологические корпорации расти за счет инноваций, а не монопольных практик.

На облачных новостях с начала недели поднимаются акции Alibaba в Гонконге. Сегодня – особенно: Alibaba (9988 HK) выросла на 6,7%. Также неплохо себя чувствуют связанные с ней компании: Alibaba Health (241 HK) и Alibaba Pictures (1060 HK) в плюсе на 13,4% и 3,4% соответственно.

Мы, конечно, бдительность не теряем, и вам не советуем. В краткосрочной перспективе на акции Alibaba может оказать давление снизившийся потребительский спрос в Китае. А также – возможный пересмотр действующего льготного налогообложения для больших техов. Тем не менее, если регуляторы не придут со своим ведром дегтя, у Alibaba есть хорошие шансы продолжить расти в среднесрочной перспективе.

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

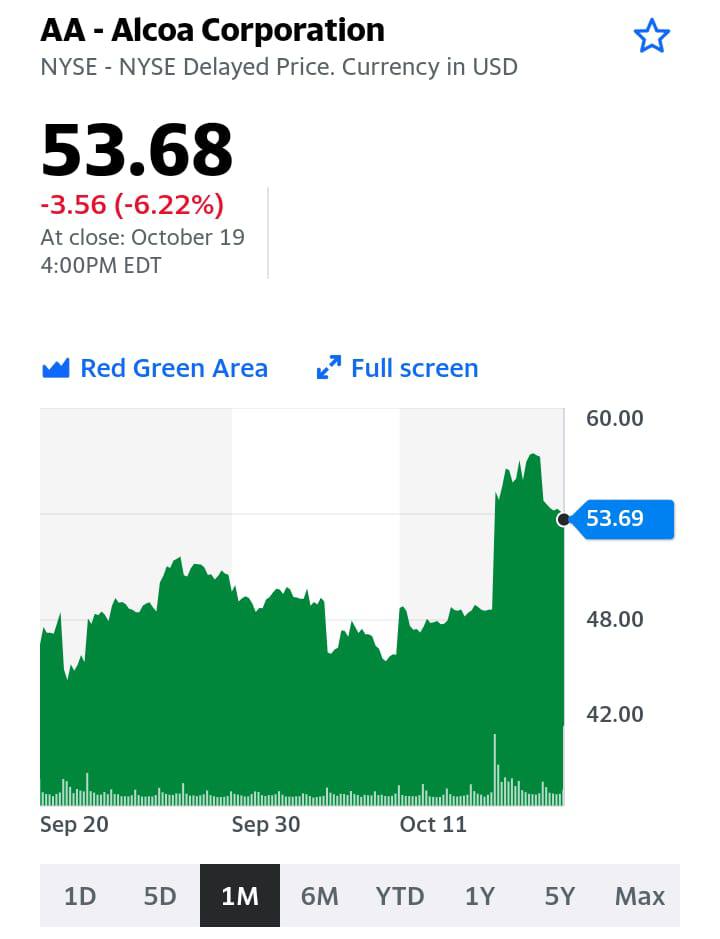

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

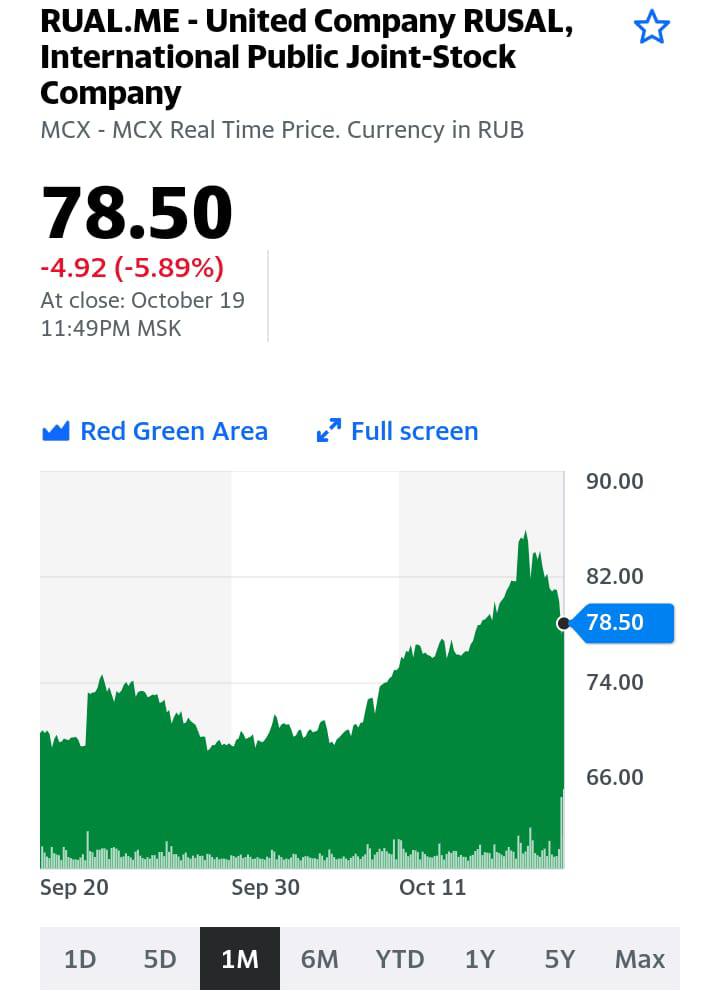

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

❗️Вчера во время торгов резко прибавили «экологи».

Отрадно, ведь цены на них давно не отражают реалии. На мой взгляд, сегодня – хороший момент для входа в отрасль. Любая позитивная новость приводит к росту котировок.

Сегодня наш «эко»-сертификат выглядит очень дешевым, и наверное это хороший момент для входа (вся информация по сертификатам у @bitkogans).

Ну что, друзья, наше доброе правительство объявило в ряде регионов очередные праздники. Элегантный выход из ситуации. Был бы локдаун – пришлось бы продумывать компенсационные выплаты как бизнесам, так и самозанятым, фрилансерам…

А так… ковид бьет все пандемийные рекорды, зато у нас в стране недельный праздник. Народ всю неделю будет радостно поднимать бокалы то за конституцию, то за революцию ?

Если серьезно – смех сквозь слезы. Как сказали сегодня ребята из нашей команды: «Ура! У НИХ каникулы». Ну а мы – как обычно. Будем работать каждый из своей удаленки.

В пятницу, 15 октября истек отведенный по закону срок на рассмотрение Комиссией по ценным бумагам и биржам США (SEC) заявки компании ProShares на запуск Bitcoin Strategy ETF (BITO).

По законодательству Штатов у SEC есть только 75 дней на то, чтобы отклонить заявку, одобрить ее или продлить срок ее рассмотрения. Если же не принято ни одного из этих решений, то по истечении 75 дней заявка на создание торгуемого на бирже фонда считается одобренной.

Это значит, что долгожданное для многих инвесторов в крипту событие состоялось – после того, как много лет подряд заявки от других компаний отклонялись. На площадке NYSE Arca стартовали торги первого официально регулируемого инструмента.

В его основе лижет фьючерс (тикер BTC), обращающийся с 2017 г. на бирже CME. Хотя изначально в заявку на запуск были включены и паи канадских крипто ETF, но позднее от этой идеи в ProShares отказались.

В чем преимущества фонда перед фьючерсным контрактом? Последний – менее доступный для большинства инвесторов инструмент с большей долей рыночного риска. Уже неоднократно упоминали об этом, поэтому отдельно останавливаться не будем. А ETF может стать очень востребованным инструментом, так как открывает доступ к крипторынку широкому кругу инвесторов своеобразные очень доступные акции биткоина. Простое сравнение цены пая фонда – почти $41 против более чем $62 тысяч, которые нужно заплатить при покупке фьюча – будет явно в пользу первого.

Похоже, что американские власти решили пойти по противоположному пути относительно Китая, где полным ходом идут репрессии в отношении криптовалют и добывающих их майнеров. В Штатах же выполняют обещание главы ФРС Джерома Пауэлла не запрещать цифровые валюты. Правильной дорогой идут товарищи! ?

Как реагирует крипта? Биткоин продолжает повышение, торги проходят в районе $62000, взлетев с $54000 в начале прошлой недели. Сохранение тенденции из-за притока новых инвесторов может привести к обновлению апрельского максимума в районе $64850. Мы же продолжим с интересом наблюдать за продолжающимся становлением криптовалют как полноценного класса активов, но будем оставаться в стороне от пока ещё излишне волатильного рынка.

Компания станет fee-девелопером проектов одного из ведущих застройщиков московского региона – «Инграда». Заключенное соглашение покрывает несколько крупных проектов площадью более 1 млн кв.м. И сегодня же НРК повысило кредитный рейтинг компании до АА-.

Что такое fee-девелопмент? Это одно из направлений в бизнесе real estate, которое подразумевает, что компания, занимающаяся реализацией проекта, не является его собственником.

Почему это хорошо для ПИКа? Во-первых, сделка с «Инград» – это дополнительные денежные потоки «на вход», которые будут способствовать улучшению финансовых результатов. Во-вторых, данная коллаборация позволит еще больше укрепить лидерские позиции на рынке. В-третьих, это интересный имиджевый шаг.

На прошлой неделе мы публиковали подробный пост о том, почему мы считаем ПИК интересной историей на российском фондовом рынке. Посмотрим, что будет дальше ?

«Энергетическое» ралли на рынке базовых металлов началось в конце августа. С месячной задержкой к «коллегам» присоединились и цены на цинк, подскочившие на 22% за последние пару недель и обновившие тем самым 14-летний максимум. Да-да, не исторический, а «всего лишь» 14-летний. В далеком 2006-м ненасытный китайский спрос был источником веселья на многих рынках, включая цинк.

Сейчас Китай снова виноват, однако не только он. В отличие от алюминия, львиная доля производства и потребления сосредоточена в Китае, цинк немного глобальнее. Ирония заключается в том, что помимо Китая значительная часть мировых плавильных мощностей по цинку сосредоточена в Европе и Индии – других жертвах кризиса.

Этим и объясняется задержка – как только энергетический кризис перешел в острую фазу в Европе, сокращения производства начались и там. И для цинка это чувствительно. На прошлой неделе бельгийская Nyrstar заявила, что сократит производство на 50% на трех европейских заводах.

Кстати, китайским товарищам можно взять на заметку, что стоит поднять в разы цены на электричество, и не надо никаких разнарядок и уговоров – все сами сократят энергоемкое производство.

Нас во всем этом интересуют два вопроса – цинковая история больше похожа на алюминиевую или никелевую,а также – кто выигрывает от роста цен?

В части предложения аналогии с алюминием уже упоминались, а вот в части спроса цинк больше похож на никель. Основное потребление для цинка это оцинкованная сталь, а значит строительство, автомобильная промышленность и т.д. Эти отрасли сейчас испытывают проблемы и без энергетического кризиса, особенно в Китае.

Вчера вышли данные о том, что ВВП Китая вырос всего на 4,9% в 3-м квартале. Независимо от того, являются ли эти цифры наглым враньем или не слишком завышенными, в 4 квартале они рискуют быть хуже. И реакцию цен на чувствительное к промышленному спросу сырье предсказать сложно.

Так или иначе, сейчас рынок уверенно растет, и есть компании, которые могут на этом заработать. Мы считаем, что лучше всего смотреть туда, где с энергией все в относительном порядке. Среди производителей цинка в таком привилегированном положении находятся две канадские компании. Одна большая, другая поменьше, но обе получают примерно 30% выручки от цинка и имеют шансы нарастить ее. А также от меди, которая также стремится ввысь.

Первая – Teck Resources (TECK). Помимо меди и цинка это еще и экспортер угля в Азию. Так что, если кризис затянется, то компания может сорвать джекпот. Ее текущий P/Е на уровне 24,32, но форвардный уже оценивается в 8,07. Что неудивительно. Акции растут неплохо, но потенциала еще достаточно.

Еще один потенциальный бенефициар – Hudbay Minerals Inc. (HBM). Это относительно небольшая (менее $2 млрд. капитализации) компания, которая, как и весь сектор, долго страдала от низких цен на медь и цинк. Ее P/E не впечатляет – примерно 68, но такие компании могут очень позитивно реагировать на ценовую конъюнктуру.

Petropavlovsk (POGR RX) за последнее время показал неплохой performance. Так, от локальных минимумов 6 октября бумага «газанула» наверх на 22%. При этом POGR значительно опередил по динамике «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), прибавившие за аналогичный период 13% и 9% соответственно.

Росту котировок способствовало золото, цена на которое выросла на 3% на фоне небольшого локального ослабления доллара США.

Таким образом, реализуется сценарий, о котором мы говорили неоднократно: при возвращении золота к росту Petropavlovsk будет «отстреливать» гораздо бодрее остальных российских ликвидных золотодобытчиков. К тому же, видимо, играет фактор постепенно угасающего корпоративного конфликта.

Все это прекрасно, но и о рисках забывать нельзя. Конъюнктура цен на золото сегодня довольно неопределенна, и позитивный тренд еще очень слаб.

Наше мнение остается неизменным. Полагаем, что по результату происходящих в мире событий у золота может появиться достаточно сильный аптренд. К тому существует много весьма серьезных предпосылок. Скоро напишем об этом более подробно.

Впрочем, любой интеллигентный человек отличается тем, что вполне допускает: его мнение – это не более, чем его мнение. А жизнь, она гораздо сложнее и многограннее. И всегда надо оставлять пространство для сомнений.

При определенных обстоятельствах акции Petropavlovsk так же бодро могут проследовать и в обратном направлении. Так что выбирать момент фиксации прибыли (хотя бы частичной) необходимо с особой тщательностью.