Идет подготовка к встрече Россия – США. Ставки растут

Золото, серебро, платина и палладий достаточно сильно проседают.

Друзья, это тот самый тонкий рынок.

Резкие колебания. (Это касается и драг металлов и рынка акций.)

Может ли цена на золото провалиться, скажем, до 1750? Теоретически все возможно. Волатильность никто не отменял. Глобально убежден: колебания неизбежны. Но общий тренд – вверх. И по-прежнему считаю, что в этом году мы можем увидеть и 2000, и 2200, и, вполне возможно, 2500. Главное, не сидеть в этом деле с плечом.

Это первый случай, начиная с апреля, когда безработица не упала, а осталась на том же уровне, что и месяц назад. Более того, по данным американского Министерства труда, количество рабочих мест в несельскохозяйственном секторе упало на 140 тыс человек.

Американская экономика перестает справляться из-за с рекордной заболеваемости (234 тыс новых ежедневных случаев в среднем за 7 дней) и рекордного числа госпитализаций (более 125 тыс в прошедшее воскресенье). Ко всеобщему счастью, в этом месяце в силу вступит пакет помощи на $900 млрд. Есть надежда, что безработица в США продолжит снижаться после паузы в декабре.

На эту негативную новость драгметаллы, падавшие в цене последние 2 дня, отреагировали ростом, а доллар – падением. Рынок, как обычно, видя нехорошие данные, ожидает поддержки государства по принципу «чем хуже, тем лучше».

Неоднократно говорили о том, что страны Еврозоны не смирятся с дальнейшим укреплением их валюты, ведь это снижает выручку европейских экспортеров.

Важно упомянуть, что дорогой евро еще и крайне негативно сказывается на инфляции.

Уже пятый месяц подряд инфляция в Еврозоне отрицательная (-0,3% при таргете ЕЦБ 2%). Растущий евро (+10% (г/г)) увеличивает доходы импортеров (так как они переводят выручку в свою валюту) и цены на импортную продукцию падают вместе с инфляцией в Еврозоне. Именно поэтому укрепление евро так волнует ЕЦБ, ведь дорогой евро подстегивает дефляцию.

Каковы перспективы EUR/USD в светлом будущем – после коронавируса?

По идее, в Германии должны будут обратно повысить НДС, нефть должна подорожать, а спрос в Европе вырасти – все это приведет к некоторому росту инфляции евро. Рынок сочтет это позитивным сигналом RISK ON. И это, как мне кажется, может еще больше укрепить европейскую валюту и не дать европейской инфляции до конца восстановиться.

Парадоксально противоположное влияние будет оказываться на доллар. Представим, что коронавирус закончился и страна восстановилась, цены в США растут. Растущая инфляция доллара, скорее всего, приведет к обесцениванию американской валюты, так как инвесторы, увидев рост спроса и цен в стране, выведут средства из американских активов и с большей охотой вложат деньги в более рисковые инструменты.

На первый взгляд кажется, что будущее евро определено. Но не все так однозначно.

Приведу в качестве примера Израиль. Их сегодня не волнует ни локдаун, ни ситуация в США – у них проблемы поважнее. Израильтяне воем выли, когда шекель укрепился до уровне 3,4, ведь это уже было невыгодно для израильского экспорта. Сегодня шекель вырос до 3,18. Израильский регулятор наверняка начнет предпринимать какие-то действия, чтобы снизить курс шекеля, ибо такой дорогой шекель очень бьет по экономике.

Крайне понятный пример того, что будет испытывать и европейская экономика.

Ориентированные на экспорт Франция и Германия вряд ли будут смотреть на укрепление евро и «молчать в тряпочку». Также и ЕЦБ не позволит евро укрепляться до бесконечности и каким-то образом вмешается (будет больше печатать, снизит ставку и т.д.).

Тем, кто убежден в дальнейшем росте евро и с уверенностью вкладывается в европейские акции и облигации, стоит помнить, что дорогой евро крайне невыгоден для крупнейших стран Европы и для регулятора. Думаю, ЕЦБ не будет сидеть сложа руки и рано или поздно вмешается – с вложениями в европейские активы стоит быть поаккуратнее, особенно это касается европейских облигаций с отрицательной доходностью.

7 января, после очередной волны роста в компаниях сектора «зеленых» радостей, новый исторический «хай» установил на эко-сертификат – на уровне 128,28%.

Причины все те же: в высших кругах власти США продолжается муссирование темы легализации на федеральном уровне.

Неоднократно писал об этом сертификате. Последний раз – в конце декабря прошлого года. Те из нас, кто успел в конце года приобрести данный продукт, могут быть довольны: с начала 2021 года они уже заработали 11,27%. Начало хорошее, и потенциал явно еще есть.

Год может стать очень удачным для отрасли, но уверен, не обойдется и без стремительных коррекций. Акции сегмента остаются высоковолатильными инструментами.

Впрочем, покупка сертификата во многом ограждает от излишней волатильности, так как мы не держим 100% долю акций.

У нас могут быть денежные средства и «бонды» в периоды просадок на рынке, что позволяет опередить ETF, которые всегда на 100% состоят из акций.

Стратегия сертификата очень гибкая. Обычно на сильном росте мы сокращаем долю акций даже до 20-30%.

Когда начинаются просадки, мы вновь, не торопясь, начинаем формировать позиции в акциях, которые могут доходить и до 80-100% от общего объёма средств.

Именно за счет этой, достаточно гибкой, стратегии мы и смогли добиться такого значительного превышения доходности за 2020 по сравнению с результатами ETF.

И это радует!

По вопросам приобретения сертификата – @Bitkogans

Прежде всего, сам акт делистинга пока остается не подтвержденным – биржа только рассматривает такую возможность. В Штатах сейчас происходит такой «тарарам» на политической арене, что сейчас, грубо говоря, не до Alibaba. Так что решение данного вопроса вполне может быть «положено на полку».

Что произойдет с расписками инвесторов в случае, если делистинг все же будет осуществлен?

С большой долей вероятности, в определенный момент инвестор вместо ADR увидит на своем счету деньги. То есть расписки будут проданы.

По какой цене? Мы тоже этого не можем утверждать наверняка, но опыт подсказывает, что, скорее всего, по цене закрытия последнего дня торгов.

Вместе с тем, мы не можем точно знать, как поступит тот или иной брокер в случае делистинга Alibaba. Это чисто технический нюанс. Поэтому самый верный шаг в данной ситуации – задать вашему брокеру вопрос напрямую.

И последнее: c 5 января бумага на американской бирже упала всего на 5,5%. Сегодня на пред-торгах котировки растут на 1,2%. Это, скорее всего, говорит о том, что большие фонды пока не начали выходить из Alibaba.

Вполне возможно, не так страшен черт, как его малюют. На фоне текущих громких событий во внутренней политике США, вопрос с делистингом Alibaba представляется не самым важным. Об этом могут просто «забыть».

Доброе утро, друзья!

Как нормальному человеку реагировать на тот бред, что мы видим вокруг?

Никак. Сохранять спокойную голову, чувство иронии.

У американцев возникло большое желание организовать Трампу напоследок импичмент (или вообще заковать его в кандалы).

А мне хочется спросить: господа демократы, вы каким местом думаете? Или вами движет только идиотское чувство мести? Вы не понимаете, что, организовав деду напоследок цуресы, вы, по сути, превратите его в мученика?

Подробно об этом (и не только!) будем говорить сегодня в нашей уже традиционной передаче с Дмитрием Абзаловым. Сегодня вечером запишем – в воскресенье выложим в YouTube. Обсудим все наиболее интересные моменты последних дней, расскажем о том, чего ждать на следующей неделе.

А пока будем стараться сохранять здравый смысл и чувство желчного юмора. Несмотря на гигантский объём входящей бредовой каши, что лезет нам в голову со всех сторон.

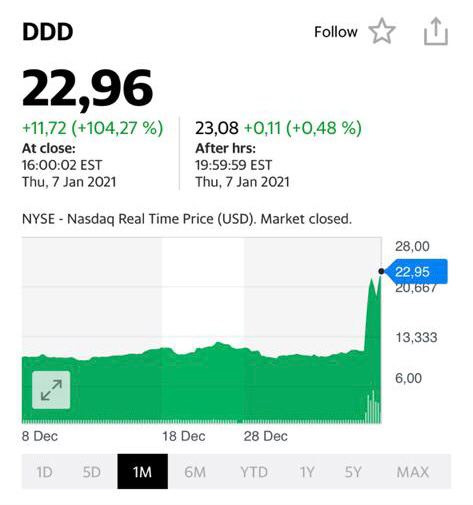

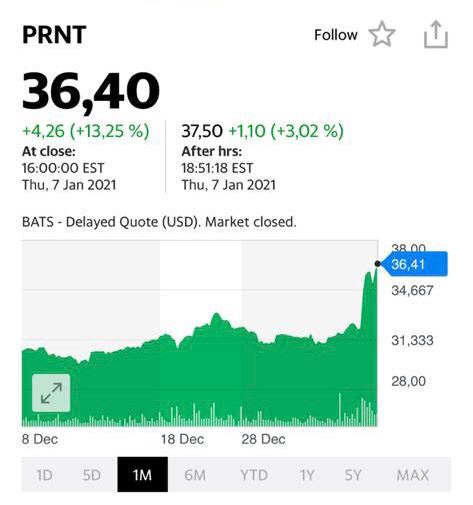

DDD в итоге прибавил более 100%. Ряд бумаг также выросли на 20-30%, а ETF на сектор прибавил около 12% и, похоже, собирается расти дальше.

Хорошо что успели вспомнить об этом секторе заранее

Мда… мир сходит с ума.

Котировки акции компании DDD

Котировки акции компании PRNT

Котировки акции компании XONE

Куда нам, грешным, спорить с великими? Все же попробую.

1. В этом ненормальном мире возможно абсолютно все, ибо он окончательно свихнулся. Сразу оговорюсь: идет естественный, но отрицательный, отбор. По крайней мере, в политике точно. Такой фактор, как человеческая глупость, предсказать сложно. Так же, как ошибки политиков. Поэтому исключать, конечно, ничего нельзя. Однако, попробуем все же опереться на здравый смысл.

2. Джим Рикардс говорит о том, что, поскольку денежный агрегатор М1 стремительно вырос, но оборачиваемость денег практически равна нулю, то миру, скорее, угрожает дефляция, но не инфляция.

«По его мнению, сегодня дефляция является большей проблемой, чем инфляция. Но в более долгосрочной перспективе США придется заняться проблемой долга, и ее решение потребует девальвации доллара на 50%.». Мир, как мне видится, начнет выходить из этого искусственного кризиса уже в апреле-мае. Вакцинация к маю позволит открыть многим странам свои границы. Полетят самолеты, пойдут суда, начнет стремительно расти потребность в нефти. Денег в мире достаточно. Я полагаю, что масштабные финансовые программы, которые запустят демократы еще с февраля, в итоге вытащат экономику из застоя. Полагаю, что цифры экономического роста во втором квартале нас всех приятно удивят. Думаю, как раз в этот момент инфляция начнет раскручиваться. 2021 точно пройдет под флагом не рецессии, но экономического подъёма. Причем в ряде стран – с двузначными цифрами роста экономики.

3. ФРС пока не будет поднимать ставку. Впрочем в США инфляция, ближе к 3 кварталу, может начать подходить к уровню 2,5-3%. Это может заставить несколько снизить темп печати денег и энтузиазм раздачи «бесплатных обедов». Теоретически это действительно может спровоцировать жесткую коррекцию на рынке. Однако – коррекцию, но не катастрофу. Почему? Да потому, что снижение объёмов помощи экономике не будет означать их полное прекращение. Я думаю, реальный траурный марш на рынках будет звучать несколько позже. Скорее, в 2022. Но, еще раз, с случае значительного снижения объёмов «книгопечатания», коррекция на рынке более чем возможна.

4. Означает ли, что сильная коррекция на рынках может спровоцировать падение макроэкономических показателей? И снова переход к дефляции? Это вряд ли. Могут ли эти процессы спровоцировать дальнейшую просадку доллара относительно других валют? Скорее, на мой взгляд, наоборот. Доллар как раз может в этой ситуации начать укрепляться.

5. Что произойдет в случае, если доллар будет продолжать свой путь на юг относительно других валют? Во-первых, продолжение тотального RISK ON. Рост стоимости различных активов. Рост цен на золото, сталь, никель, медь, продовольствие, и т.д. Но, как я уже неоднократно писал, дальнейший рост курсов различных валют против доллара США может спровоцировать и ЕЦБ, и Банк Китая, и Банк Канады, и Банк Англии, и даже наикосервативнейший Банк Израиля начать проводить масштабные программы помощи своим экономикам и также организовать многомиллиардные или даже триллионные программы количественного смягчения. К примеру, сегодня курс шекеля уже 3.17. Это уже катастрофа и для израильского экспорта, производства, туризма и т.д. Я полагаю, что и остальным экспортерам и Европы, и Китая нынешние курсы их валют относительно доллара не особо нравятся. Ждем, ждем валютные войны.

6. Поэтому, когда мне рассказывают про тотальное дальнейшее снижение курса доллара относительно других валют, мне хочется задать лишь один вопрос: а остальной мир – полные идиоты? И будут тихо сидеть себе и помалкивать? И с одобрением смотреть, как добрый дядя Сэм опять традиционно вытаскивает свою экономику из Ж за счет остального мира? Не смешите мои кудрявые пейсы.

7. А вот для рынков все это будет весьма мило. Их, конечно, будет «колбасить», особенно во второй половине года. Но в целом продолжающаяся денежная накачка и инфляционные процессы будут рынкам на руку.

Если говорить о протяженности в 20 лет, то тут очень легко быть провидцем. И золото, скорее всего, имеет шанс значительно подрасти.

И жестокий кризис – депрессия экономики – обязательно случится. Как иначе?

Помните знаменитую песню Машины Времени: «Двадцать лет – немалый срок и ты за 20 лет поймешь,

Что такое тьма и что такое свет…»

Отсылаем пока товарища Джима к Андрея Макаревича, и идем досматривать идиотский комикс под названием «Что еще вырастет за день на 100 процентов?»

Одна из самых важных тем дня на сегодня – возможное внесение властями США китайских компаний Alibaba и Tencent в некий черный список.

Отойдем от проблем глобальных, и поговорим о более прикладных вопросах.

А ведь таких облигаций множество.

Покупать гособлигации с отрицательной ставкой – это как давать в долг под отрицательный процент. И, судя по тому, что такие облигации только растут в цене, все больше инвесторов готовы пойти на этот, на первый взгляд безумный, шаг.

За прошедший год облигации почти всех развитых стран подорожали, а их доходности, соответственно, упали. Многие гособлигации давно имеют отрицательную доходность (10-летние облигации Швейцарии – с 2015 года, Германии – с 2019).

В этом году в отрицательную область ушли ставки гособлигаций Великобритании, Италии, и даже Греции и Польши (правда, краткосрочные).

Есть несколько причин наличия спроса на облигации с отрицательной доходностью.

1. Основная: купить, чтобы продать по более высокой цене. Например, инвестор ждет, что ставка по облигации упадет еще сильнее и он перепродаст ее подороже. Почему бы и нет? К примеру, за этот год ЕЦБ накупил ценных бумаг более чем на 2 трлн евро, и обещает продолжить покупки. Если регуляторы дают обязательства предъявлять спрос на облигации, то неудивительно, что инвесторы ждут роста их цены и покупают.

2. Диверсификация портфеля. Например, если немецкие индексы упадут, стоимость немецких облигаций, скорее всего, возрастет. Это неплохая защита от риска обвала рынка.

3.Кредитный риск любого банка значительно выше, чем государства. Если вам нужно положить на депозит очень большую сумму, то, в случае банкротства банка (даже если часть вклада застрахована), вы потеряете деньги. Поэтому некоторые готовы согласиться на отрицательную доходность гособлигаций в обмен на гарантии большей безопасности денег.

4.Ожидание дефляции. Сейчас в еврозоне инфляция составляет -0,3%. Если доходность облигации хоть и отрицательная, но выше, то в реальном выражении инвестор получит положительную доходность.

5.Ожидание укрепления валюты. Вложившись по какой-то причине в облигацию с отрицательной доходностью, инвестор все равно может выиграть, если валюта, в которой номинирована облигация, укрепится за это время.

После того, как в пандемию центральные банки накупили так много облигаций, опасения, что эти щедрые покупки скоро прекратятся, могут вызвать страх инвесторов и распродажу этих облигаций.

Вряд ли это касается облигаций Швейцарии и Германии, спрос на них наверняка сохранится. Однако не все облигации с отрицательными доходностями сегодня безопасны. Особенно это касается недавно ушедших в отрицательную область ставок по итальянским, испанским, греческим госбондам, страновые риски которых явно выше, чем у Швейцарии. Если ЕЦБ объявит, что программы QE потихоньку сворачиваются, цены на такие облигации вполне могут упасть, а доходности снова стать положительными.

Хотя, учитывая грядущие валютные войны, шанс на это небольшой. Скорее, из области теории.

Вывод: необходимо внимательно слушать то, что нам говорят представители регуляторов.

Пока регуляторы печатают, можно быть спокойным. Но рано или поздно печатный станок перестанет активно работать. Тогда нужно быть готовым, что некоторые облигации, без поддержки от ЦБ, могут значительно подешеветь.

Друзья! Главный вывод: мир облигаций, даже тех, что кажутся самыми надежными, не так уж и безобиден. И его тоже может хорошо встряхнуть.

Внимательно следим за этим сегментом рынка, он еще может нас удивить.

Друзья!

Наш хрупкий мир держится на целой системе взаимных сдержек и противовесов. На четком, или относительно четком, осознании красных линий и последствий их игнорирования.

Подчеркну: мир невероятно хрупок, и мир геополитики в первую очередь. Вы посмотрите, какая гигантская мощь накопленного оружия нависает над ним!

Аналогично с экономикой. Стремительный, и уже бесконтрольный, рост долговой нагрузки (размер мирового долга скоро превысит 300 триллионов долларов; если все и дальше так будет продолжаться, до полуквадриллиона рукой подать).

Вы думаете, все это не приведет к страшному и беспощадному долговому кризису? Не сегодня. Нет. Но и не через 20 или 30 лет. Гораздо раньше.

При чем здесь тот факт, что демократы в США взяли в свои руки и законодательную, и исполнительную власть?

Есть такая штука: эффект бабочки. Некое абсолютно несущественное событие, которое изменило всю картину мира.

Я очень хочу ошибаться. Я буду рад ошибиться. Критикуйте меня и докажите мне, что я неправ. Поверьте, буду счастлив. Но что-то мне подсказывает: все происходящее очень серьезно.

Глобальные сдвиги, по моему мнению, возможны, если мы увидим следующие шаги демократов:

– изменения по линии Верховного Суда;

– предоставление избирательных прав миллионам нелегальных иммигрантов;

– ухудшение отношений с Израилем и начало неких игр вокруг Ирана;

– узаконивание на веки вечные почтового голосования.

Все это – не сегодня и не завтра. Этот калейдоскоп событий мы, вполне вероятно, будем наблюдать ближайшие годы. А пока… пока наслаждаемся ростом рынков и празднуем….

P.S. Я все-таки по натуре своей, скорее, оптимист. Или, скажем так, реалистичный оптимист. Америка, несмотря ни на что, сильна своими институтами, своими традициями. Да и в команде Байдена много более чем разумных людей. Американское общество – общество в целом более чем здоровое, а отморозки, всех видов и мастей, есть у всех.

Потому будем надеяться на лучшее.

Может, на эру Водолея?

Доброе утро, друзья!

Всех православных я поздравляю с Праздником! А нигилистам и агностикам, иудеям и мусульманам, кришнаитам и буддистам, огнепоклонникам и последователям Перуна, и вообще всем, желаю хорошо отдохнуть – праздники скоро заканчиваются.

Чем день вчерашний войдет в историю?

Беспорядками в Вашингтоне? Они достаточно быстро забудутся.

По моему мнению, весь происходивший там бред (иначе и не назовешь) – это невероятная провокация. Значительная часть вины – и на Трампе. Главное: им создан прецедент разрушения механизма передачи власти. Происходящее, в итоге, может в дальнейшем ударить по самим республиканцам. Об этом поговорим отдельно.

Но прецедент этот – колоссальный удар и по имиджу США, и по самому институту американской демократии.

Полагаю, вчерашний день запомнится тем, что с 06/01/21 все ветви американской власти (кроме Верховного суда) перешли в руки одной партии. Это не уникально. В прошлом подобное уже было.

Однако, сегодняшние демократы – это отнюдь не те, что были ранее. Больше агрессии. Больше популизма.

Больше диктата.

Если бы Америка варилась в собственном соку – это были бы исключительно внутриполитические проблемы США. Однако сегодня США – это не просто лидер мировой экономики и финансов. Это еще и та невероятной силы машина, что административными, военными, технологическими, политическими и прочими механизмами перестраивает весь остальной мир по своему разумению.

Итог.

1. Экономика.

– Поскольку ограничитель сорван, я думаю, ничто не помешает демократам в этом году резко увеличить корзины помощи экономике. Говорят уже о 4-х триллионах долларов.

– Это может привести к дополнительному ослаблению доллара США и началу полноценных валютных войн. Терять рынки сбыта не захочет ни Европа, ни Китай.

– Кстати, итогом всего может быть дополнительное, относительно доллара, укрепление британского фунта, канадского доллара, шекеля (что уже полный бред), швейцарского франка и японской иены.

– Рынкам, похоже, суждено продолжить полет в стратосферу. Надувается пузырь невероятных размеров. Сегодня это выглядит замечательно. Вопрос: что будет завтра?

– Невероятной силы денежное цунами из США приведет к глобальным мировым валютным войнам. Войны эти, в свою очередь, к безудержному экспорту инфляции на развивающиеся рынки. Ждем ускорения роста цен, прежде всего, на продовольствие. Последствия – попытки решать проблему повсеместно административными методами. Итогом будет глобальное искривление экономик многих стран. Отказ от экономических методов в угоду саморазрушительным административным.

– Жду продолжения раздувания пузыря цен на коммодитиз.

– Все это может вызвать серьезные потрясения и кризисы в целом ряде стран, усиление госсектора, разрушения и банкротства частных компаний.

2. Геополитика.

– Жду более жесткого диктата США повсеместно и, соответственно, усиления геополитических трений.

– Жду дополнительной санкционной активности не только по отношению к РФ, но и ряду других стран.

– Жду увеличения количества гибридных войн, хакерских атак, террористических (увы) актов и т.д. Очень возможна серьезная встряска на Ближнем Востоке.

– Жду ускорения сепаратистских настроений в Европе.

– Очень возможна локальная заварушка в ЮВА.

– Со временем, ближе к 2023-24, ожидаю более серьезного нагнетания напряженности в мире.

3. Социальная жизнь.

– Жду постепенного, но неуклонного, давления на свободу слова, свободу поведения, свободу мышления. Причем повсеместно.

– Жду углубления процесса навязывания другим странам дискомфортных для них стандартов.

– Жду дополнительного усиления процесса тотального оболванивания большой части населения.

Почему я так пессимистичен? Погода навеяла? Нет.

За декабрь занятых в несельскохозяйственном секторе стало меньше на 123 тыс человек. Рынок ожидал увеличения занятых на 88 тыс.

На эту неприятную новость рынки никак не отреагировали. Судя по всему, все прекрасно понимают, что после того, как средства в рамках пакета помощи дойдут до бизнеса, занятость начнет восстанавливаться. Или рынок просто немного вялый из-за праздников.

В пятницу выйдут данные по уровню безработицы в США в декабре. Сегодня рынок ожидает, что безработица сохранится на уровне 6,7%. Однако, после данных по числу занятых, в этом возникают некоторые сомнения.

Вполне допускаю, что безработица в США может и подрасти в декабре. Все-таки штаты все еще страдают от рекордной заболеваемости и, что более неприятно, рекордного числа госпитализаций.

Об этом свидетельствуют как предварительные итоги голосований, так и оценки The Wall Street Journal, CNN, The New York Times.

Значит, у щедрых программ поддержки все больше шансов воплотиться в жизнь.

Рынок реагирует соответствующим образом.

1. Ожидаемая инвесторами инфляция превысила 2% впервые с 2018 года. (Она рассчитывается исходя из разницы в доходностях казначейских облигаций с защитой от инфляции и без нее.)

2. Доходность 10-летних казначейских облигаций превысила 1% годовых впервые с марта.

Рост доходностей американских казначейских облигаций, на мой взгляд, не обусловлен тем, что инвесторы начали вкладываться в более рисковые активы. Причина, как мне кажется, в растущих инфляционных ожиданиях, которые закладываются в ставки. А вот растущие инфляционные ожидания – это знак, что инвесторы прогнозируют оживление американской экономики и активную работу печатного станка.

Что почитать об инвестициях? – Один из самых актуальных вопросов для начинающего инвестора.