Жители Пекина утверждают, что местные медики в качестве профилактики настойчиво рекомендуют пить 56% спирт. Интересно, наши органы будут воспринимать подобные советы как пропаганду пьянства и алкоголизма?

Вообще, спрос на стриминговые сервисы понятен.. на противозачаточные.. – А что дома делать? На фармпрепараты – тоже ясно. А вот спирт не мог себе представить!

Если такое средство действительно эффективно, Россия, можно сказать, вне опасности Только чистый спирт у нас не продают. Зато вот бочковой виски нужной крепости найти не так сложно. Игорь Мальцев , это же чисто твоя тема! Поправь меня, если я не прав.

В деревнях же, видимо, будут спасаться старым дедовским способом. Слышал, что самый правильный и полезный для здоровья рецепт – на лимонных корочках

Множество вопросов по товарной теме. Задают вопросы по брокерам, которые могут быть комфортны для торговли на этих рынках (ранее говорил о IB и Saxo Bank). Спрашивают и просят оценить возможности Exante и Ninjatrader. Буду отвечать по мере возможности.

Exante – русские ребята. Знаю, верю, почти люблю. Ninjatrader – американцы. Лично не знаком:pray: В целом, все как у всех. Терминал у Exante поприятнее. У американских друзей веб-версии нет, нужно скачивать рабочую станцию. Доступ на две интересующих нас биржи есть. Комиссии от небольших до средних. Фьючерсы – присутствуют. А вот CFD опять ни у кого из них нет. Я, конечно, допускаю, что не разглядел при беглом осмотре. Поправьте меня, если что – буду признателен!

Разговоры о небольшом входном билете развенчиваются минимальным лотом на фьючерсном рынке.

Немного про товарные инструменты. Сам я торгую и золотом, и палладием, и нефтью, и сахаром, и ещё много чем.

Сегодня буду говорить про торговлю сахаром, нефтью и палладием. Почему именно они? Во-первых, они никак между собой не коррелируют. Это не связка нефть-бензин-газ, или палладий и другие металлы, или сахар-соя-пшеница. Взял из каждой группы товаров лучшее для нашей торговли. Эти три товара обладают сочетанием хорошей трендовости движения и немаленькой волатильности. Причем волатильность здесь я имею в виду не внутридневную, а растянутую во времени. На месяц или больше. Эдакий паровозик из Ромашково, который медленно и долго сначала поднимается в гору, а потом также неспешно и долго едет обратно с горы. Минимум гэпов.

В нефти и палладии это достигается почти круглосуточной торговлей (не берем в расчет один час перерыва ночью по мск). В сахаре, конечно, торговля не круглосуточная, но и актив не то чтоб резкий. Гэпов почти нет. Исключения бывают в моменты экспирации (не всегда). В сахаре это может быть значительным, но, зная эти даты, вас не должен пугать график внезапного изменения цены в прошлом. Если Вы видите разрыв на графике сахара величиной 4-7%%, то с вероятностью 95%+ это была экспирация.

Буду регулярно, начиная с понедельника, рассказывать online о такого рода сделках.

Сразу хочу предупредить: торговля подобного рода – занятие весьма рискованное. Я крайне рекомендую очень осторожно отнестись к данной теме. Она интересна. Она нециклична и, если хотите, антикризисна. Но это очень большой риск. Я буду еще и еще это повторять.

Если у вас будет желание заняться торговлей коммодитиз – заранее для себя СПИШИТЕ эти деньги в ноль. Считайте, что вы их уже потеряли. (Это, разумеется, преувеличение. Просто для вас потери здесь должны не быть трагичны. Только тогда можно добиться успеха. Строгая дисциплина. Полное отсутствие эмоций. Холодная голова. )

Если эмоционально вы уже с этими деньгами попрощались, а потом, к примеру, эта сумма удвоилась, пусть это будет для вас приятным сюрпризом.

Статья о снижении стоимости хеджирования натолкнула на интересные мысли. Просмотрел статистику за последний год. Действительно, по основным парам валют изменения составляют не больше 2-3%%:

Наблюдается затишье. Причин много: – сужение глобальных дисбалансов по счетам текущих операций; – низкая инфляция; – сближение уровней процентных ставок разных стран.

На фоне «штиля» на денежных рынках, стоимость защитных инструментов, в первую очередь опционов, минимальна. Все это до поры до времени, пока не произойдет очередное негативное событие, вроде нового банковского кризиса или обвала глобального экономического роста.

Сложившаяся ситуация и будущая неопределенность (хотя неопределенность – перманентное состояние нашей жизни), наталкивают на мысль: почему бы не воспользоваться ситуацией сейчас и не обезопасить себя максимально от предстоящих событий на финансовых рынках, как внешних, так и российском. Порасуждаю на эту тему.

Неоднократно повторял: нельзя расслабляться, всегда нужно быть готовым к развороту, мир не стоит на месте, все время возникают новые риски, некоторые из них уже наступили или стоят на пороге: – распространение коронавируса из Китая и экономические последствия этого; – центробанки, возможно, будут снижать темпы стимулирующих шагов из-за роста инфляционных ожиданий; – неопределенность и грядущие вызовы на Ближнем Востоке. Бурлит Ирак. Ведет свою игру Иран. Перевооружается Хизбалла. В Сирии все ещё совсем не закончилось. Агрессивную политику выбирает Турция. Нет, спокойствие там только снится.

Отдельно стоит выделить приближающиеся выборы в США, они состоятся 3 ноября. По мере того, как предвыборная президентская гонка будет набирать обороты, волатильность валютных курсов может подскочить: – ближайшие дебаты между кандидатами состоятся 3 февраля; – если опросы начнут показывать сокращение поддержки Дональда Трампа, это также вызовет повышенные колебания.

Особенно, нужно обратить внимание на изменение экономической политики в России: – курсы монетарной и бюджетной политики могут разойтись; – в этом году ждем продолжения снижения ставки рефинасирования, причем, так и не ясно, насколько это будет масштабно. Но есть ощущение, что конец периода жесткой бюджетной дисциплины близок; – первым вице-премьером назначен Андрей Белоусов, который является сторонником усиления роли государства в экономике; – его назначение говорит о том, что нацпроекты – инфраструктурная программа, объемом около $400 млрд., останутся главным инструментом стимулирования российской экономики; – вся эта ликвидность выльется в экономику; – справится ли экономика без инфляционных последствий для себя? Вопрос. – Банку России, вероятно, придется в одиночку контролировать инфляцию, полагаясь только на свои силы. Справится ли?

Итак, вернусь к опционам – основному инструменту хеджирования, которые сейчас, «исторически», стоят очень дешево. Сейчас наступает время неопределенности на финансовых рынков: – эти события интересны профессиональным трейдерам, которые зарабатывают именно в период нестабильности, именно с помощью опционов; – компаниям, которые занимаются экспортом и импортом товаров, а им, наоборот, нужно обезопасить себя от возможных курсовых потерь, т.е. захеджировать свои риски с помощью валютных опционов.

Речь идет о валютных опционах. Каков механизм работы с опционами: – вы приобретаете право на приобретение или продажу валюты, по определенной цене. – от обычных инвестиций в валюту покупка опциона отличается минимальными рисками, ведь даже если базовый актив сильно подешевеет, вы потеряете лишь деньги, которые отдали продавцу в качестве премии, а это доли процентов – конечно, все зависит от объема.

Выводы делайте сами. Моя задача – обратить ваще внимание на данную ситуацию. Будет интерес, буду дополнять тему практическими кейсами.

Как же так?! Мы выделим более 20 триллионов рублей на развитие, а зловредный S&P предсказывает нам застой и девальвацию рубля. Эти ребята вообще каким местом думают? Что, оцифровать всю страну, построить дороги, мосты, и вообще инфраструктуру, профинансировать образование и медицину, поддержать малое предпринимательство, этого всего им недостаточно?!

На первый взгляд – наветы. Ведь сделано уже так много: и правительство сменили на людей дела, и Белоусова поставили – сторонника массированных госинвестиций в экономику. Не даст расслабляться. И Силуанова, чтобы не экономил слишком, рангом понизили. И ЦБ намекнули поактивнее в экономическом росте участвовать.

Почему же эти отвратительные люди из S&P продолжают злобствовать?! Говорят, дескать, не будет, ребята, у вас нормального роста! Не удержите вы свой рубль стабильным.

Вражины? Я так не думаю. Как мне видится, все наши благие намерения действительно могут закончиться абсолютно незначительными результатами.

Почему? Главная наша проблема – недостаток экономической свободы. Отсутствие защищенности бизнеса. Неуверенность бизнесмена в том, что завтра у него не отберут все, и потому нежелание вдолгую инвестировать в развитие.

Предположим, огромные деньги будут вложены. И освоены они будут правильными и исключительно патриотичными людьми. Что с того? Эти деньги помогут бизнесмену перестать бояться? Эти деньги изменят инвестклимат? Эти деньги заставят наши суды принимать сторону бизнеса в споре с государством? Эти деньги уберут излишнюю, давящее все живое, регуляцию? Эти деньги убедят иностранного инвестора, что пришло время вложиться в России?

Деньги – это здорово. Но, как известно, это лишь один из факторов производства. Что с остальными делать-то будем?

Мое мнение: и дороги строить надо, и мосты, и вообще в инфраструктурные проекты вкладываться. Это все замечательно. Но самое лучшее, что можно сделать, это просто понизить налоги да дать бизнесмену (и вообще народу) самим решать, куда деньги вкладывать. Поверьте, они лучше любого чиновника сообразят. А мы же как сделали? Ровно наоборот. Чиновник отобрал деньги у бизнеса и заявил, что он лучше знает, куда и как вкладывать.

А еще регуляторную гильотину нужно несколько иначе устроить. Не так, чтобы в очередной раз чиновники решали этот вопрос. Может, необходимо бизнес реальный спросить?

Что нам делать нужно, мне, если честно, уже и писать надоело. Все равно никому не интересно. С великой грустью просто соглашусь с ребятами из S&P. Правы они, ох как правы! Хотя, похоже, излишне дипломатичны.

На тему рубля по 74 к 2023 году. Курс – штука малопредсказуемая. Мое мнение: на протяжении этого периода обязательно будут наблюдаться достаточно резкие кризисные явления в мире. Еще возможно полгода, а может еще 2 года. Но обязательно что-то будет. И как будет вести себя рубль, предсказать сложно. Мне кажется, волатильность рубля может быть и выше. Уж больно сильно мы зависим от внешней конъюнктуры.

Во-первых, вчера стало известно, что DP World сообщила правительству РФ о планах купить компанию. Во-вторых, сегодня в СМИ появилась информация, что председатель совета директоров FESCO Лейла Маммедзаде покидает свой пост. На мой взгляд, это звенья одной цепи. Не исключаю, что в этом году компания с большой долей вероятности сменит собственника. Судя по всему, процесс находится в активной фазе: новости появляются одна за другой.

Текущий владелец, который находится в заключении, уже дважды высказывался о том, что не намерен продавать «ДВМП». Это, на мой взгляд, только подтверждает наши тезисы о подготовке компании к продаже и, скорее всего, также относится к элементам торга.

Несколько слов касаемо DP World и их участия в сделке. На мой взгляд, это наиболее реальный покупатель. Во-первых, «ДВМП» с Владивостокским портом в составе – стратегический актив. Прямой интерес государства в том, чтобы он попал в надежные руки, а DP World идет в сделку в консорциуме с РФПИ, что обеспечит государству сохранение контроля над стратегическим активом с одной стороны, а с другой стороны – наконец-то привлечет опытного профессионального оператора мирового уровня к управлению данным активом. Во-вторых, основной акционер DP – правительство ОАЭ, с которым РФ полезно дружить. Наверху это прекрасно понимают и потому, предположу, довольно благосклонно смотрят на DP, как на потенциального покупателя.

В прессе сообщалось, что DP совместно с РФПИ в дополнение к сделке по ФЕСКО проинвестируют порядка $2 млрд в российскую инфраструктуру. Такие заявления делаются только после согласования на самом высшем уровне. Осталось уговорить основного бенефициара. Но это, как мне кажется, вопрос цены и настойчивости потенциальных покупателей.

Но есть и другие интересанты. Группа «Дело», например. Или основной кредитор «ДВМП», которым является банк ВТБ. Тема с «ДВМП» – очень горячая. Все это напоминает лихо закрученную шахматную партию. Правда, не стоит забывать и о рисках, характерных для российских бумаг 2-3 эшелона. Полагаю, нас ждут интересные новости.

Когда они стремительно росли в начале января, это было неудивительно: геополитика, однако. Когда они скорректировались после сильного рывка, и просели на несколько процентов, тоже ничего неожиданного не было: страх ушёл.

Цены начали консолидироваться на текущих уровнях и, по моим ощущениям, можно ожидать продолжения роста. Возможно, есть шанс ещё заработать.

Следим за ценами. Если они вернутся в тренд на повышение, имеет смысл снова посмотреть на акции золотопроизводителей, фьючерсные контракты на золото, и ETF.

Fitch Ratings изменило прогноз по рейтингу долгосрочного дефолта эмитента (РДЭ) компании со «стабильного» на «негативный» и подтвердило его на уровне «BB-». Рынок реагирует падением котировок акций на 3,5%.

Полагаю, что реакция рынка излишне эмоциональная, и не все так плохо. Да, у компании высокий совокупный долг: на уровне $9 млрд. Но есть нюанс, и он заключается в том, как в данном случае считать чистый долг компании.

Если считать «в лоб», то чистый долг составляет около $7,5 млрд, а его отношение к EBITDA (прогнозное значение на 2020 г.) – на уровне 5,4. Это действительно много. Также, на мой взгляд, нельзя пренебрегать тем обстоятельством, что РУСАЛ владеет 28% в «Норникеле».

Это не что иное, как краткосрочные финансовые вложения (Short term investments), которые, как правило, плюсуются с кэшем при расчете чистого долга. В данном случае РУСАЛ имеет вместо долга чистую денежную позицию в размере $7,8 млрд (если оценивать долю в «Норникеле» по текущим ценам).

Считаю РУСАЛ фундаментально сильно недооцененной бумагой.

Пару месяцев назад покупал ее в один из портфеле сервиса BidKogan, и с тех пор котировки выросли на 35%. Сегодня докупил еще. В ближайшее время в BidKogan () выйдет более подробный материал по ситуации в РУСАЛе с анализом финансовых показателей, конъюнктуры рынка алюминия и сравнительным анализом. Кому интересно – велком.

Бегство населения из России, сопровождаемое экономическими и правовыми репрессиями граждан страны, перепись истории, введение цензуры и тотальная пропагандистская ложь – вот новая реальность, с которой столкнулся каждый россиянин.

Прошедший год стал худшим для рынка слияний и поглощений в России за почти два десятилетия. В мире появился новый самый богатый человек. Российский кредитный рейтинг удерживается на низком уровне.

Госдума в ближайшее время может рассмотреть законопроект, направленный на борьбу с «дискриминационными практиками тарификации», которые активно используют российские банки. Изменения могут коснуться антиотмывочного закона 115-ФЗ. Действительно, в некоторых случаях банки применяют к отдельным клиентам повышенные комиссии и прикрываются ширмой, мол, так мы боремся с отмыванием денег.

Приведу пример. У некоей компании А заблокировали счет в банке в связи с расследованием по антиотмывочному законодательству. Рядовой в современной России случай. В этом случае компания А могла, воспользовавшись повышенной комиссией банка, перевести средства с замороженного счета. В итоге компания А могла получить свои деньги, хотя и по завышенной цене (уж лучше так, чем никак). Банк получил дополнительный заработок, причем, вполне официальный, так как прикрытием в данном случае служили рекомендации ЦБ по борьбе с отмывочными схемами. Прошу заметить, пример максимально упрощен для лучшего понимания вопроса, в жизни все намного сложнее.

С одной стороны, полезная, казалось бы, мера. Банки прекратят драть повышенные комиссии с каждого второго клиента с заблокированным счетом. Не у всех они блокируются по 115-ФЗ, а если и по нему, то это еще не значит, что деньги – отмытые, это еще доказать надо. Но есть и другая сторона медали. Банки теперь будут более придирчиво относится к новым клиентам, относящимся к группе повышенного риска. Представителям малого и среднего бизнеса будет труднее открыть счет (или просто невозможно), ведь для банка они – это мало прибыли, но расходы на compliance и много потенциальной головной боли.

Получается, с одной стороны, мы говорим о том, что нужно поддерживать малое и среднее предпринимательство, с другой – усложняем им жизнь, насильно загоняем в так называемые «серые схемы». И здесь, отчасти, понятна позиция ЦБ, который настороженно относится к законопроекту.

На мой взгляд, сложившуюся ситуацию можно охарактеризовать старым добрым афоризмом: ищем не там, где потеряли, а там, где светит фонарь. Что я хочу этим сказать? У нас очень жесткое антиотмывочное законодательство, которое дает широкий простор для банков по заморозке счетов. Не морозить они не могут, поскольку любая проверка в этом случае принесет неприятности. Дальше стороны ищут компромисс, и у каждого свой интерес: компания А хочет вернуть деньги (хотя бы основную часть), а банк – заработать на повышенной комиссии.

Теперь давайте представим, что эту ситуацию с компромиссом исключили из практики. Что буду делать банки? Во-первых, не будут больше идти на компромисс, так как это станет грозить отзывом лицензии. Во-вторых, перестанут открывать счета клиентам из проблемного списка (инвестиционные и финансовые компании, лизинговые организации и т.д.).

Что в данной ситуации делать? На мой взгляд, надо либо смягчать антиотмывочное законодательство, либо оставлять какие-то лазейки. Искать компромиссное решение. К примеру, оставить повышенные тарифы, но ввести некие ограничения или потолок цены. Иначе рискуем вернуться к принципу «хотели как лучше, а получилось как всегда». А нужен здоровый компромисс.

Сейчас, к примеру, месячные комиссии в среднем составляют 1,5% при сумме свыше 150 тыс. руб. или 10–12% для сумм свыше 5 млн руб. Так давайте обязуем банки их немного снизить и исключим возможность дальнейшего повышения. И овцы целы и волки сыты.

С проектом Мечел были связаны большие надежды, он мог приносить $2-3 млрд выручки в год (при объеме производства 20 млн т).

Здесь, по моему мнению, большая интрига. Владельцу компании Игорю Зюзину предстоит непростой выбор: либо продажа компании, либо объединение с большим стратегическим игроком, либо построение новой стратегии развития. На последнее нужны деньги, которых у «Мечела» нет. По моим оценкам, предпочтительнее какой-то из первых двух вариантов. Как это будет? Кто это будет? Полагаю, сейчас разговоры на эту тему можно приравнять к словесным спекуляциям. В свое время мы все узнаем.

В этой связи, а также на фоне большого интереса к российскому рынку в целом и ко второму эшелону в частности, обратил бы внимание на дочерние компании «Мечела», торгующиеся на бирже. Прежде всего, это Коршуновский ГОК (KOGK RX), Южный Кузбасс (UKUZ RX), Челябинский МК (CHMK RX). Скорее всего, буду готовить по ним большое исследование, но об этом подробнее напишу позже.

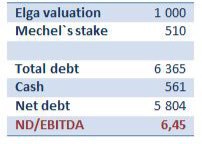

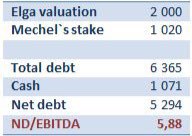

Как и ожидалось, «Мечел» (MTLR RX) не стал выкупать у «Газпромбанка» долю в Эльгинском месторождении.

По условиям оферты, дедлайн по которой наступил вчера, компания могла выкупить 34% в проекте (в целом банк контролирует 49%). «Мечел» отказался, и теперь и компании, и всему рынку предстоит понять – есть ли жизнь после Эльги.

Наиболее вероятный сценарий – продажа пакета «Мечела» стороннему инвестору. Основная интрига в данной ситуации – это оценка Эльги и, соответственно, цена контрольного пакета. Скажу сразу, сегодня справедливой оценки месторождения нет.

Проект очень сложный в силу природных условий (расположен в Якутии). Перспективы цен на уголь также туманны, а от них многое зависит. В СМИ фигурирует цифра в $1-2 млрд за весь проект, а это значит, что доля «Мечела» оценивается в $0,5-1,0 млрд. Разброс довольно большой, но что имеем – то имеем.

Отмечу, что, на мой взгляд, потенциальный покупатель сегодня находится в более выгодных условиях. Во-первых, «Мечел», в силу ограниченных финансовых возможностей, не может развивать проект, и, по сути, ему не нужен контроль в Эльге. Во-вторых, это, безусловно, слабая конъюнктура цен на уголь.

Как возможная продажа отразится на долговой нагрузке «Мечела»? В настоящее время чистый долг компании составляет около $6,3 млрд. При прогнозной EBITDA на 2019 г. в районе $900 млн соотношение Net debt/EBITDA составляет около 7,0. Предположим, есть два сценария: продажа контроля в Эльге по оценке $1 млрд и $2 млрд. Ни в том, ни в другом случае долговая нагрузка «Мечела» существенно не изменится.

Мы, оказывается, очень наивные и необразованные люди. Но есть на свете Альфа-банк и его замечательные аналитики. Они нам все быстро пояснят и образумят нас, сирых и убогих.

Как я понимаю, сейчас нужно быстро закрыть счета во всех банках, и открыть в Альфе. Счастье, что есть на свете аналитики, которые могут все обьяснить и разложить по полочкам!

Мы, наивные, думали, что причины роста нашего фондового рынка – в его дешевизне, в низких процентных ставках по депозиту (что побуждает вкладчиков идти на фондовый рынок), в устремлении к нам мировых денег. Весь мир сегодня на позитиве, доходности по облигациям – низкие, цены на максимальных уровнях… Куда идти? Вот и идут к нам, несмотря на все наши риски.

Но аналитики Альфа-банка показали истинную причину: причина роста нашего фондового рынка – отставка правительства! Люблю аналитиков за «глубину» мышления, и умение «докопаться» до истины. Планирую немедля открыть брокерский счёт в Альфе. И слушать только штатных аналитиков банка, которые все всегда могут обьяснить – задним числом.

Такие новости великолепно повышают настроение по утрам

Журналистов нужно любить. Аналитикам внимать и трепетать от их ума и интеллекта. Но как же это иногда тяжело…

Подумайте сами: что можно ответить на подобное? «Замена Медведева на Мишустина может нарушить жесткую фискальную дисциплину….»

Друзья мои! Вы это серьезно?! То есть Дмитрий Анатольевич у нас либералом был? А тут, понимаешь, «государственники» пришли…? И сейчас все изменится? Уже смешно.

Полагаю, что принципиально (по крайней мере, в вопросах эмиссии и продажи внутренних долговых обязательств) мало что изменится. У страны относительно небольшой размер внутреннего долга. Пока инфляция имеет тенденцию к снижению, а реальная процентная ставка составляет 2-3%, можно не переживать.

Что в дальнейшем может произойти? Есть ли риски для системы? Риски, разумеется, имеют место быть, и весьма существенные. Это и изменение мировой конъюнктуры, и геополитические события, и всплеск инфляции у нас вследствие масштабной реализации нацпроектов (я в это особо не верю), и прочие теоретические напасти и неприятности. Но к тому факту, что Медведев заменен на Мишустина, это может иметь крайне незначительное отношение.

При всей моей трепетной любви к бывшему Вечно Премьеру, наш внутренний долг с энтузиазмом раскупался в прошлом – и раскупается сейчас, без всякой связи с историческим масштабом его выдающейся личности.

А вот журналисты и аналитики… Хайпануть – ваше все.

Напоминает гениальный анекдот про выборы главного раввина в Бердичеве: – Я тут сказал, а вы думайте…

Продолжая тему российского фондового рынка, поднятую чуть раньше в канале.

На днях записал небольшое видео, где поразмышлял над текущим положением отечественного рынка ценных бумаг – и с точки зрения его перспектив, и с точки зрения рисков. Предлагаю вашему вниманию результат.

Не забывайте оставлять под видео свои комментарии и задавать вопросы для новых сюжетов.

Немного статистики, которая довольно ярко характеризует происходящее на российском рынке акций.

По данным EPFR (Emerging Portfolio Fund Research) c начала года по 15 января в зарубежные фонды, ориентированные на покупку российских акций, было вложено $340 млн. Вместе с облигациями рынок получил приток ликвидности суммарно на $500 млн.

Рынок бурлит, объем ликвидности растет. Прибавьте к этому еще и значительное увеличение количества частных счетов на Мосбирже. Так, в 2019 г. новые счета открыли 1,9 млн человек (в 2018 г. – около 650 тыс.). К этому небывалому подъёму привели низкие ставки, рост рынка США и развитие технологий (инвестиционные мобильные приложения, каналы об инвестициях и др.).

Ранее писал о том, что не исключаю: рынок может хорошо вырасти в 1 полугодии 2020 г. Статистика подтверждает эту гипотезу. Деньги идут на рынок, и этот поток, возможно, будет возрастать. Давайте не будем забывать, что в моменте снизились санкционные риски, и это делает наш рынок весьма привлекательным. Тем более, что он пока остается достаточно дешевым.

Вместе с тем, хотел бы предостеречь от излишнего оптимизма. Риски все равно остаются, причем, в основном, нерыночного характера, так как в одночасье это уйти никуда не могло.

Собственный опыт говорит: когда все слишком хорошо, того и гляди случится какая-нибудь «бяка». Поэтому, несмотря на ожидания дальнейшего роста, все равно сохраняю бдительность. Расслабляться никогда нельзя.

Получаю в «личку» массу вопросов относительно того, что такое персональный риск-менеджмент?

Учитывая тот факт, что сегодня рынки летят вверх, и у людей притупляется чувство опасности и наступает головокружение от сиюминутных высоких прибылей и доходностей, считаю этот вопрос сегодня очень актуальным. Более того: не раз и не два наблюдал ситуацию, когда растущий рынок заставлял людей забывать о рисках.

На какие аспекты нужно обращать внимание в первую очередь? За чем необходимо следить?

1. Диверсификация портфеля. Это касается как соотношения инструментов (акции, ETF, облигации), так и валютной структуры портфеля. Вы должны четко понимать – какая структура портфеля оптимальна именно для вас. Подчеркну: этот вопрос сугубо индивидуальный и зависит от множества факторов (аппетит к риску, валюта основных доходов, резидентство и т.д.). Желательно, к примеру, чтобы в одном активе было не более 10-15% от объема портфеля.

2. Отказ от использования левериджа. По моему мнению, на таком рынке, который мы имеем сейчас, ни в коем случае не следует увлекаться. Использования так называемых «плеч» – табу. Ведь несколько раз можно крупно выиграть, а потом в одно мгновение растерять всю прибыль и еще остаться в убытке.

3. Ликвидность. Внимательнейшим образом необходимо следить, какую долю в портфеле занимают ликвидные инструменты, от которых можно в случае чего быстро избавляться, а какую – акции или облигации второго и третьего эшелона, с продажей которых в «стакане» могут возникнуть трудности. В моем понимании, для обеспечения качественного персонального риск-менеджмента не следует слишком сильно увлекаться неликвидными бумагами. Их доля не должна превышать 25-30%, как бы вам ни хотелось заработать еще больше.

4. Денежные потоки (прежде всего, дивиденды). Присутствие в портфеле дивидендных акций на самом деле может уберечь от многих потенциальных проблем. Денежный поток, который создают дивиденды, поможет сбалансировать портфель в случае просадок на рынке. Но и дивидендный поток – штука относительная, зависящая от экономических циклов и общей конъюнктуры рынка. Поэтому каждую дивидендную идею нужно рассматривать индивидуально, можно сказать, под микроскопом.

5. Долги. Никогда не следует забывать следить за долговой нагрузкой компаний, ценные бумаги которых вы покупаете или держите в портфеле. Соотношение чистого долга и EBITDA на уровне 3,0-3,5 – нормально. Если коэффициент больше, то необходимо более глубоко проанализировать ситуацию (структура долга, его дюрация), чтобы принять инвестиционное решение. Грубо говоря, сегодня EBITDA компании выросла, завтра – упала, а долг останется. Необходимо четко понимать – есть ли у компании ресурсы для его обслуживания в случае ухудшения финансовых показателей.

6. Рыночные мультипликаторы (P/E, EV/EBITDA). В настоящее время этот аспект приобретает все большую важность. Поясню почему. В последние годы очень многие компании проводят выкуп собственных акций с рынка (buyback). Это ведет к росту рыночной капитализации, но, с другой стороны, это создает своего рода пузырь. Если компания тратит кэш на выкуп акций, значит, меньше денег идет на развитие, снижается потенциал роста cash flow. При этом, если капитализация растет сильно, а чистая прибыль слабо, то мультипликатор P/E и, соответственно, рыночная оценка, становится все выше и выше. Это ли не пузырь? Поэтому в каждом конкретном случае надо смотреть, проводила ли компания buyback, какова динамика финансовых показателей была в этот период, и как это отразилось на рыночной оценке.

И это далеко не полный список факторов, за которыми необходимо следить и условий, которые необходимо выполнять, чтобы ваш персональный риск-менеджмент был действительно качественным. В ближайшее время буду более подробно касаться этого вопроса.

На днях цена на металл «пробила» уровень в $2500 за унцию – это максимум с 2008 г. Вслед за палладием начала подтягиваться и платина: на прошлой неделе стоимость поднималась выше $1000 за унцию.

Повторю: рост цен на палладий обусловлен увеличением использования металла в производстве катализаторов для дизельных двигателей. При том, что предложение палладия ограничено. Кроме того, перебои с электроэнергией в ЮАР также влияют на ситуацию.

Продолжаю следить за компанией Eurasia Mining (EUA LN), о которой уже неоднократно писал в канале, а также проводим постоянных мониторинг новых компаний. В очередной раз подчеркну – это прямая инвестиция в палладий, отличная альтернатива, скажем, палладиевому ETF Aberdeen Standard Physical Palladium (PALL US). Достаточно сказать, что за месяц ETF вырос на 28%, а EUA – в 1,5 раза.

Не исключаю, что рост в EUA еще не закончен. Более того, есть ощущение, что в бумагу скоро начнут заходить крупные институционалы.

Стоимость нашего еврооблигационного сертификата находится на историческом максимуме – 103,02%. Таким образом, доходность с начала октября составила больше 3% или 9,26% годовых.

Портфель сертификата хорошо диверсифицирован по отраслям. Большинство бумаг в сертификате приносят не только текущий купонный доход, но и показали прирост цены. Это Pemex, Goodyear, Softbank, Us Steel, Southwestern Energy и еврооблигации Украины, которые пока являются бескупонными, но цена их выросла на 7,4%. Gamestop показывает небольшое снижение цены, но приносит 6,75% годовых купонного дохода. Также в символическом «минусе» короткие и надежные Xerox и Petrobras, но здесь все логично – их цена стремится к 100% ближе к погашению и будет дальше снижаться, но ее снижение полностью компенсируется опять-таки достаточно высоким купонным доходом: 4,5% и 5,125% годовых соответственно. В целом эти две позиции служат альтернативой денежным средствам. Ищем новые идеи, и при их появлении перейдем в более доходные активы.

Один из тех моментов в послании Президента, что заставил крепко задуматься: фраза об обещанном превалировании российского права над международным.

Друзья, это может быть очень серьезно.

Что это на практике означает? Представим себе, приходит к нам в страну работать некая международная корпорация. Теперь представим себе совершенно «невероятный» для нашей страны расклад: вдруг, неожиданно, возникли разногласия. Например, налоговой что-то не понравилось, или возник с иной российской компанией «спор хозяйствующих субъектов». Что далее? Вопрос решается в суде. Например, районном суде города Урюпинска. Допустим, международная корпорация не удовлетворена самым объективным в мире решением этого суда.

Что остается делать такой корпорации? Сегодня или вчера – обращаться в международный арбитраж в Стокгольм или Лондон. Завтра, в случае, если у нас будет превалирование российского права, идти и наслаждаться окончательным и бесповоротным решением Урюпинского районного суда. Или подавать аппеляцию в городской суд Урюпинска.

Впрочем, будет можно и до Верховного нашего суда дойти.

Я прекрасно понимаю истоки и причины прозвучавшего заявления Президента. Более того, в нем есть рациональное зерно. Но необходимо очень четко понимать весь негатив и последствия, с которыми могут столкнуться работающие у нас корпорации. И, в итоге, крепко задуматься о продолжении своей работы на территории России. Возможно, руководствуясь благими намерениями и серьёзными причинами, мы можем создать дополнительный барьер для входа в РФ иностранных корпораций. Нужно отдавать себе отчёт о всех возможных рисках.

Посмотрим на готовый законопроект, и сделаем выводы.

Дочерние компании «Газпрома» Nord Stream AG и Nord Stream 2 AG, управляющие «Северными потоками», попросили власти ФРГ вывести трубопроводы из-под действия Газовой директивы Евросоюза. Компании имеют право на исключение из общеевропейских правил регулирования газового рынка, поскольку есть необходимость защиты прав инвесторов. Регулятор рассмотрит заявления операторов трубопроводов до 23 мая после необходимых консультаций с государствами – членами Евросоюза.

11 января состоялась встреча Меркель и Путина. Проблемы, омрачавшие в последние годы двусторонние отношения, были отставлены в сторону. Разговор шёл о Ближнем Востоке, Украине, о необходимости возвращения к «ядерной сделке» с Ираном и… о завершении строительства газопровода «Северный поток – 2» Канцлер ФРГ Ангела Меркель заявляла, что Германия продолжит поддерживать проект «Северный поток — 2», несмотря на санкции США. Ее «Атлантизм» остаётся неизменным, но своей поездкой в Москву она показала, что больше не хочет ставить интересы Германии в зависимость от «зигзагов» администрации США.

Пока Газпром ищет технические возможности достроить «Северный поток – 2», Берлину нужно найти лазейку, чтобы «Северный поток – 2» после ввода в эксплуатацию, смог работать на полную мощность. Прошедшей осенью эта проблема, казалось, была решена, «Северный поток – 2», благодаря Германии, не попадал под санкции, если будет достроен до 23 мая 2020 года.

Однако «Северный поток — 2» ставит под сомнение целесообразность поставок американского СПГ в Европу. Поэтому позже, благодаря “стараниям” США, срок ввода в эксплуатацию газопровода ушел в конец 2020 или начало 2021 года, а перспективы его – туманны.

«Хочу повторить, что при всех политических противоречиях с США мы не считаем правильными экстерриториальные санкции», — уточняла свою позицию Меркель 11 января 2020. Россия, в свою очередь, обещала использовать все свое влияние на Ближнем Востоке, чтобы решить вопрос Ливии и в какой-то мере Ирана. Что очень важно для Германии и всего Европейского союза.

Почему Меркель это делает? Какова ее внутренняя мотивация? Что ею двигает: немецкий прагматизм или нечто большее – женская, скорее даже «материнская забота» о Германии?

Попробуем разобраться.

Я задал вопрос нескольким знакомым дамам, которые далеки от политики: «Что вы думаете, когда видите Ангелу Меркель на экране? Что это за человек и кто, по вашему мнению, займет ее место?»

В том или ином виде получил практически совпадающие по смыслу ответы: • «Когда смотришь на Ангелу Меркель, возникает вопрос – она бывает в отпуске?»; • «Она отдала свою жизнь своей стране: силы, время и здоровье»; • «Преемник должен быть достоин ее».

Все попросили не писать ничего плохого…. Такая вот женская солидарность или же искреннее уважение?

Постараюсь выделить то, что, на мой взгляд, помогло обычной девчонке из обычной восточногерманской семьи, страны с социалистическим прошлым, стать одной из самых влиятельных женщин мира. Чего здесь больше? Удачи или совокупности неких внутренних качеств и установок конкретного человека?

• Меркель всегда завтракает с мужем, предпочитая сама готовить ему завтрак; • Ангела Меркель и Йоахим Зауэр поженились после 17 лет совместной жизни, причем, в начале их отношений он был женат, а для нее это был второй брак; • Канцлер Германии с удовольствием ездит на дачу, где полет сорняки, выращивает картофель и клубнику; • Меркель – дипломированный ученый-физик. В работе она предпочитает почти научный подход. «Люди часто обвиняют меня, что я действую недостаточно быстро. Для меня важно обдумать все варианты, рассмотреть сценарии, а не просто теоретические представления в моей голове»; • В 36 лет Ангела Меркель стала самым молодым министром кабинета Гельмута Коля. Тогда Меркель получила прозвище «девочка Коля»; • Меркель увлекается футболом. Она лично пришла в раздевалку сборной страны после победы на Чемпионате мира 2014 года, чтобы поздравить футболистов; • Для отдыха ей достаточно 4 часов сна, а его недостаток не сказывается на работоспособности. Досыпает она в выходные дни; • На письменном столе Ангелы Меркель стоит портрет российской императрицы, немки по происхождению, Екатерины Великой, которую канцлер считает примером сильной женщины; • Меркель с подросткового возраста восхищается США. В этом она призналась в 2009 году во время выступления в американском Конгрессе; • Некоторые считают Меркель волком в овечьей шкуре. «Она милая, приятная женщина, от которой только отвернись, тут же получишь пинка под зад», – как-то заявил бывший парламентский госсекретарь Гюнтер Краузе; • Когда терпению Ангелы Меркель приходит конец, канцлеру, по словам видевших ее в гневе, легче выразить накипевшие эмоции, разбавляя речь словом «Scheiße» (дерьмо); • У Меркель никогда не было телохранителя; • В дипломатических кругах канцлера называют «тефлоновой Меркель» – такое прозвище обычно получает политик, умеющий в любой ситуации выходить сухим из воды.

Родилась в Гамбурге 17 июля 1954 года. Отец: Хорст Каснер (нем. Horst Kasner; 1926—2011). Изучал теологию в Гейдельбергском и Гамбургском университетах. Мать: Герлинда Каснер (1928—2019). Работала учительницей латинского и английского языков, после рождения детей была домохозяйкой. В 1961 Ангела году пошла в первый класс средней политехнической школы. Показала выдающиеся успехи в учёбе, в особенности по математике. Все одноклассники заявляют, что списывали у нее. В 1973 году поступила на физический факультет Лейпцигского университета имени Карла Маркса. Свою дипломную работу защитила в июне 1978 года на отлично. Получила место в Центральном институте физической химии при Академии наук ГДР, где в январе 1986 года защитила диссертацию. • Первый муж — Ульрих Меркель (1977—1982); познакомилась с будущим мужем на третьем курсе, он тоже изучал физику. • Второй муж — Иоахим Зауэр, химик. Со своим вторым мужем, Ангела Меркель стала встречаться в 1984 году. 30 декабря 1998 года они поженились. • У Меркель нет детей, в одном из интервью она призналась, что была вовсе не против материнства, но… не сложилось.

Осенью 1989 года, после падения Берлинской стены, поступила на работу в новую партию «Демократический прорыв», получила должность пресс-секретаря. В 1990-м получила должность заместителя пресс-секретаря первого и последнего свободно избранного правительства ГДР. В 1990 году, по инициативе Меркель, состоялась её первая личная беседа с федеральным канцлером Германии Гельмутом Колем. 3 октября 1990 года, в день объединения Германии, Меркель получила должность в чине министерского советника в Федеральном ведомстве печати и информации ФРГ. На учредительном заседании бундестага состоявшемся 20 декабря 1990 года, Ангела Меркель получила мандат его депутата. После второй встречи с Гельмутом Колем была заявлена на должность министра по делам туризма и молодежи в кабинете Гельмута Коля.

К декабрю 1991 года Ангела Меркель осталась в ХДС в числе немногих политиков-выходцев из ГДР, сохранивших незапятнанную биографию. В 1994 году, получила в правительстве Гельмута Коля портфель федерального министра по охране окружающей среды, охраны природы и ядерной безопасности. В 1998 году Ангела Меркель получила пост генерального секретаря ХДС — один из ключевых постов в ставшей оппозиционной партии. Гельмут Коль, стал почётным председателем партии и был избран в президиум и федеральное правление ХДС. 18 января 2000 года Коль, в результате скандала с незаконным финансированием партии, подал в отставку с поста почётного председателя партии. Перед этим, 22 декабря 1999 года, в газете было опубликовано письмо секретаря партии Ангелы Меркель, в котором она призывала Коля назвать имена своих спонсоров и уйти в отставку. В начале 2000 года Меркель была официально избрана президентом ХДС. В апреле 2000 года, в Эссене, был избран новый Председатель ХДС – Ангела Меркель. Накануне войны в Ираке Ангела Меркель выразила поддержку политике США и лично Буша младшего в отношении Ирака, чем вызвала резко негативную реакцию правительственных кругов Берлина».

Выборы в Бундестаг 22 сентября 2002 года выиграла коалиция СДПГ и партии «зелёных» во главе с Герхардом Шрёдером и Йошкой Фишером. Проиграв выборы в бундестаг, Ангела Меркель решила встать во главе парламентской фракции ХДС/ХСС. Заявила, что если Турция станет полноправным членом Евросоюза, турецкие депутаты Европарламента, согласно представительскому принципу формирования этого органа, получат треть всех мандатов. 22 ноября 2005 года Ангела Меркель была избрана на пост федерального канцлера ФРГ. • стала первой женщиной-федеральным канцлером; • стала самым молодым (в возрасте 51 года) федеральным канцлером за всю историю ФРГ; • первый представитель новых федеральных земель на этом посту; • первый канцлер с естественнонаучным образованием.

Своим избирателям она симпатична как тем, что не выделяется женской красотой и обаянием, так и тем, что достигла вершины, перешагнув критический для женской карьеры возрастной порог в 50 лет. Амбиции, конъюнктурность и работоспособность этой женщины резко выделяют её на общем фоне. Неприметная внешность и отсутствие харизмы стали для неё отличной маскировкой от опасных конкурентов на пути к посту канцлера. В 2007 году Ангела Меркель представляла Германию, председательствуя в Европейском союзе.

Среди наиболее важных направлений своей политической деятельности в ЕС Ангела Меркель назвала: Конституцию ЕС, энергетическую политику, защиту климата, углубление трансатлантического экономического сотрудничества и добрососедские отношения со странами Черноморского региона и Центральной Азии.

Меркель настаивала на том, что в современном мультикультурном мире Европа не должна забывать о своей культуре и своих корнях. Она предлагала, чтобы в Конституции ЕС была закреплена ссылка на Бога и христианство. Реализовать это пожелание не удалось.

18 марта 2008 года Ангела Меркель выступила с речью в Кнессете Израиля. Она подчеркнула историческую ответственность Германии перед Израилем. Безопасность еврейского государства входит в интересы Германии и никогда не станет предметом торга. Меркель стала первой женщиной-руководителем иностранного государства, которая была приглашена выступить с речью в израильском Кнессете. 28 октября 2009 года удалось сформировать коалицию и привести к присяге второе правительство под председательством Меркель. 24 октября 2010 года Меркель лично позвонила президенту США Обаме и «дала понять, что считает такие действия совершенно неприемлемыми», – речь шла о «прослушке» ее телефонных разговоров спецслужбами США. 17 декабря 2013 года приведено к присяге новое правительство «большой коалиции», которое вновь возглавила Меркель. 14 марта 2018 года было сформировано новое правительство, и вновь, в четвертый раз, под председательством Меркель. 7 декабря 2018 года на съезде в Гамбурге, Ангела Меркель отказалась от участия в борьбе за лидерство в партии.

Во внешней политике Ангела Меркель известна своей безоговорочной поддержкой европейских ценностей, ориентируясь на сближение с США в качестве стратегического партнёра по гарантии мира и стабильности в Европе. Она неоднократно критиковала Герхарда Шрёдера за «чрезмерную» дружбу с Владимиром Путиным и заявляла о жёсткой позиции в отношении России в случае её избрания на пост канцлера. Тем не менее, после того, как Меркель возглавила правительство ФРГ, российско-германские отношения поначалу не претерпели особых изменений. В ходе политического кризиса на Украине и последовавших присоединения Крыма к России и войны в Донбассе Меркель высказала неодобрение действиям России. В результате санкций и контрсанкций падение товарооборота между Россией и Германией в 2014 г. составило 12%, снизившись до 67,7 млрд евро, в 2015 г. — на 24% (51,5 млрд евро), в 2016 г. — на 7,2% (48,0 млрд евро). С 2004 по 2019 год Ангела Меркель неоднократно входила в ТОПы самых влиятельных политиков мира.

Ангела Меркель – удивительная, очень сильная женщина. Совсем недавно канцлер объявила о завершении карьеры, а миллионы людей уже задаются вопросом – что будет дальше? Вместо стабильности, которую многие годы внушала её политика, впереди неизвестность и надежда на другого лидера, который будет не хуже, чем “народная мама”.

Любые негативные изменения в здоровье Меркель, а в последние месяцы она давала повод для волнений, мы воспринимаем как нечто близкое нам, нашей семье. Ангела незримо присутствует в каждой из семей Европы. Где-то близко, а где-то в отдалении. Такое вот наблюдение – удивительный, сильный, привычный своей постоянностью человек.

Меркель называют «Бабушкой Европы». Очень точно подмечено, ведь когда наши бабушки рядом, они часть нашей привычной жизни, и мы ощущаем их отсутствие в полной мере только в момент их ухода.

Оценить роль Ангелы Меркель мы сможем только с момента ее ухода с поста Канцлера Германии. Пока же, она является неотъемлемой частью жизни своего ребенка – Европейского союза.

Хочется пожелать ей как можно дольше оставаться вместе с нами как политику и, безусловно, как человеку, отдавшему построению новой Германии и новой Европы всю свою жизнь.