Ст. 210, об организации преступного сообщества, опять в центре внимания. Руководство страны не посчитало нужным отменить данную статью для бизнеса. А жаль.

Все мы – социальные существа и сообщества, по сути, всё вокруг нас: семья, работа, коллектив. Все подпадает под это понятие. Даже фрилансеры – и то часть сообщества: у них есть идейный вдохновитель и цепочка исполнителей.

Грань между «преступным» сообществом и «не преступным» в определенных ситуациях весьма тонка. Зачастую – на усмотрение дяди Степы:wink: Тема 210й статьи очень волнует многих бизнесменов: уж слишком часто наши правоохранители стали ее использовать … Ведь доказать наличие сообщества – легко и просто(см.выше): мы в нем живем, работаем. Доказать же его «преступность» при желании – дело техники.

Именно поэтому представители бизнеса неоднократно просили разобраться в вопросе применения данной статьи по бизнес-кейсам.

Мы говорим: инвестклимат, здоровая почва для ведения бизнеса и тд. Но как быть? Организовав компанию, ты создаёшь некое сообщество… а дальше – формулировки творческие. О каком создании и развитии бизнеса может идти речь, если 210я висит домокловым мечом?

Может, облегчим жизнь нашим бизнесменам? Пока не поздно…

Вот вроде ничего нового в этих, обсуждаемых Думой новшествах по брокерской торговле, нет. И так очевидно, что сделки должны проходить по наилучшим ценам для клиентов. Тем более, понимая, что в данном случае в теме активно участвует А.Тимофеев, человек очень профессиональный, умный и порядочный, можно было бы расслабиться и не переживать. Но есть ряд творческих моментов. О них – подробнее.

С биржевой торговлей вообще все просто. А вот пассажи по поводу внебиржевых сделок вызывают ряд серьёзных вопросов. Не знаю, как для вас, но в частности для меня одно old school понятие очень важно: деньги любят тишину. Если же речь идет о скупке тех или иных активов – тем более.

Представьте себе абсолютно жизненную ситуацию: необходимо тихо скупить для клиента некие активы. Активы неликвидные. Цена по ним не очевидна. А далее картинка маслом. Выходит брокер на площадь, громко трубит в горн и строго вопрошает народ: кто предложит мне за данные бумаги лучшую цену? Я посмотрю, сколько времени будет держаться после этой очень правильной с точки зрения юридических новаций, но абсолютно бредовой с точки зрения нормального рыночного процесса, цена на эти скупаемые ценные бумаги.

В итоге задача, разумеется, будет не выполнена. Клиент останется недоволен. И, кстати говоря, имеет все разумные основания пойти к Регулятору жаловаться на непрофессионализм (это крайне нежно сказано) профпосредника – брокера. Зато все будет по закону! Опросили рыночных игроков, уточнили цену. Сравнили.

Друзья, я совершенно не против того, чтобы клиент всегда был защищен от злоупотреблений. Я лишь обращаю внимание на то, что, как в старом и добром анекдоте, есть нюансы. И нюансы эти весьма и весьма существенны.

Что нас ждёт в ином случае? Примем новый закон. А после этого вдруг выяснится, что либо работать невозможно, ибо как обычно, ради заботы о клиенте, убита сама возможность нормальной деятельности. Или – иной вариант: брокер будет гулять по лезвию бритвы? С одной стороны, пытаться удовлетворить заявку клиента, а с другой – не нарушить закон.

Впрочем, у нас с бизнесом последнее время многое именно так. Бизнесмен априори, если хочет добиться результата, а не работать ради бюрократической галочки, должен умудряться проскакивать между струек и танцевать фокстрот на острие ножа. И получается уже не бизнесмен, а эдакий эквилибрист-канатоходец.

Поделюсь парой мыслей об американском рынке акций.

Сегодня появилась информация о том, что США может отложить введение пошлин против китайских товаров, запланированное на 15 декабря. Рынок, снижавшийся на пред-торгах на 0,5%, нашел в себе силы восполнить эти потери и пока топчется около нуля.

Это довольно занятная информация – про отсрочку пошлин. Во-первых, этот «шар» запустили сами китайцы, а не те лица, в чьих силах, собственно, решить этот вопрос. Во-вторых, не является ли это очередной словесной провокацией? Выдадим, мол, желаемое за действительно и посмотрим, что будет.

На самом деле мы с вами не имеем хоть сколько-нибудь точного представления, как на самом деле проходят переговоры. Рынок ждет, время от времени растет, иногда дрейфует в боковике, но это, по сути, игра вслепую. И такая конъюнктура, к счастью, дает возможность вполне прилично зарабатывать. Как именно? Очень подробно говорил об этом на недавнем вебинаре. В принципе, я бы не отказался от того, что эта торговая война, превратившаяся в последнее время в войну заявлений и высказываний, продолжалась подольше. Рынок достаточно силен и устойчив благодаря большому количеству ликвидности. Это позволяет находить удачные идеи и закрывать позиции с прибылью около 10%.

В частности, вчера в сервисе Bidkogan закрыл две позиции с такой доходностью: по Diamondback Energy (FANG US) и Freeport McMoRan (FCX US). Кто хочет следить за портфелями в реальном времени – подписывайтесь, вам сюда :relaxed:

Повторю – рынок устойчив. Он не обращает внимания даже на то, что сегодня демократы официально обвинили президента Трампа в злоупотреблении властью. Не обращает внимания ПОКА. По моему мнению, слишком сильно ожидание по торговой сделке.

Кроме того, складывается ощущение, что рынок не слишком представляет себе ответ на один очень важный вопрос и, в то же время, очевидный вопрос – А ЧТО ПОТОМ? Прогнозировать не берусь, предпочитаю действовать по ситуации.

Негативный фон, который сопровождал в последнее время «экологический» сектор, начинает уступать место хорошим новостям. По каким признакам это можно определить?

1. Как уже писал, в США обсуждают законопроект о легализации каннабиса на федеральном уровне. Многие политики, чиновники и общественные деятели говорят о весьма высокой вероятности его принятия.

2. Любая более или менее позитивная новость сегодня воспринимается с большим воодушевлением. Вчера, к примеру, Canopy Growth объявила о назначении на должность СЕО Дэвида Клейна из Constellation Brands, который уже являлся председателем СД в самой Canopy. В результате бумага выросла на 14%, подтянув за собой остальных игроков сектора. Не исключаю, что такой шаг может быть продиктован намерением Constellation Brands купить компанию целиком. Напомню: на сегодняшний день они владеют порядка 36% акций Canopy.

3. Компании продолжают развиваться, двигаться в различных направлениях и развивать бизнес. Активно идут продажи и производство новых продуктов (масла, вейпы, кондитерская продукция и др.), увеличиваются экспортные поставки, создаются партнерства со смежными отраслями.

Можно сказать, что все это умозрительно и что риски, связанные с регуляторными проблемами этого бизнеса в Канаде, по-прежнему высоки. Все это так, и мы не можем исключать новых просадок. На рынке возможно все.

Вместе с тем, наш новый продукт, а именно инвестиционный сертификат на акции компаний «экологического» сектора, мы будем наполнять очень осторожно и постепенно. Учитывая все возможные риски. Конечно, сектор может просесть и дальше, а может «выстрелить» и дать фантастическую доходность. По крайней мере, фундаментальные факторы указывают на это.

Сегодня последний день, когда можно получить этот сертификат по подписке. С завтрашнего дня и по 17 декабря покупку можно будет совершить на OTC-рынке. С 17 декабря сертификат начнет торговаться на Швейцарской бирже в секции структурных продуктов. Вся дополнительная информация о продуктах – по запросу на 8-968-080-72-85, 8-905-582-98-95, 8-903-143-11-32 или mail@bitkogan.com

Отчитываюсь: рост за понедельник на 0,37%, до 101,63%. Основная причина столь бурного роста – еврооблигации Украины, которые достигли 93,57% (это примерно около 3,5 п.п. роста за три дня). Уже подходят к краткосрочным целям для продажи. Наверное, сокращу больше половины около уровня 94,5%, как и обещал. По стоимости сертификата осталось всего 30 б.п. до абсолютного максимума – 101,93%, который был достигнут в ноябре, до начала коррекции на рынке.

Задача до конца года довести сертификат до 103%, и это будет отличный результат за квартал.

Вся дополнительная информация о продуктах – по запросу на 8-968-080-7285, 8-9055829895, 8-903-1431132 или mail@bitkogan.com

Вчера обещал поделиться мыслями относительно появления на рынке некоторых не очень явных признаков возможного начала коррекции, в ближайшее время. Это даже не индикаторы – скорее, явления, которые могут быть предвестниками снижения.

1. Все хорошо – говорят нам из новостей. Это одна из моих любимых тем! Когда с экранов, газет и каналов начинают вещать: все хорошо, экономика растет, рынок покоряет новые максимумы – это может говорить о приближающейся коррекции. Так было на российском рынке летом 2008 г., когда к «Мечелу» вдруг пришел «доктор». Так было осенью того же года, перед крахом Lehman Brothers.

Сейчас ситуация несколько другая. Во-первых, позитивный настрой сохраняется, но люди все же держат в уме и глобальную рецессию, и взаимоотношения США-Китай. Во-вторых, гораздо больше информационных источников, поставляющих весьма разнообразный и качественный контент. В-третьих, на рынке очень много свободной ликвидности.

2. Второй фактор тесно взаимосвязан с первым. Ликвидности много, но инвесторы начинают потихоньку «тормозить», придерживать деньги, не вкладывая в акции. Взгляните на американскую нефтянку, к примеру, на такие гиганты, как Chevron (CVX US) и Exxon Mobil (XOM US). При том, что компании являются лидерами отрасли, очень устойчивыми в финансовом плане, плюс цены на нефть стабилизировались на сравнительно высоких уровнях, котировки не спешат расти. Добавьте сюда очень привлекательную дивидендную доходность (4% и 5% соответственно). С начала года CVX и XOM выросли на 7% и 2% при росте S&P 500 на 25%. Чувствуете разницу? И все равно не берут, не хотят рисковать. При этом, отмечу, что в данном случае речь идет о больших деньгах крупных фондов. Если они не хотят заходить (а они это делают, как правило, надолго) или увеличивать позиции, значит, насторожились.

3. Если позитивные драйверы сойдутся в одной временной точке, после этого может произойти глобальный разворот рынков. Собственно, драйверов осталось не так много. Уже изрядно поднадоевший всем вопрос с первой фазой торгового соглашения, да возможное предрождественское ралли. А что если Китай и США не достигнут договоренностей к 15 декабря? А если достигнут, то кто гарантирует, что не начнется buy on the rumor, sell on the fact?

Хочу подчеркнуть: эти признаки могут сработать, а могут так и остаться признаками еще на какое-то неопределенное время. И мы снова будем наблюдать, как индексы обновляют новые максимумы. Важно это понимать и на всякий случай не расслабляться, держать ушки на макушке. Это необходимо.

Как только инвестор расслабляется и начинает почивать на лаврах, тут-то, как правило, и прилетает черный лебедь. Только те, кто расслаблялся, начинают подсчитывать убытки, а те, кто был готов – будущие прибыли. Кем хотите в данном случае стать вы?

Интересное кино: сперва мы создаем усилиями государства и центробанка условия, когда размещение акционерного капитала становится не шибко выгодным. А потом разводим руками и говорим: зачем нужно акционерное финансирование, гораздо лучше и дешевле – долговое (долевому мы предпочитаем долговое).

Посмотрим на нашего ближайшего соседа, Украину. Что сделали украинцы? Они взяли по сквизам, за копейки, выкупили своих миноритариев, и провели делистинг акций (особенно баловались этим структуры господина Ахметова). Сегодня инвесторы, возможно, и хотели бы инвестировать в украинские ценные бумаги, но их просто нет. По сути, фондовый рынок уничтожен. А потом удивляются: почему в нас не вкладывают? А вкладывать-то во что? Только private placement, только частные размещения, да и то под большим вопросом.

Вернёмся к нашим реалиям. Что произошло? Запредельные риски инвестирования в российские ценные бумаги, поскольку инвестклимат оставляет желать лучшего. Понимание, что акция – не акция в классической форме, а, скорее, права на акцию. Поясню. Акция обладает разными свойствами: правом на управление, на получение дивидендов, на участие в избрании органов управления, правом на ликвидационную стоимость и т.д. У нас реализуется от силы 1,5 из них. Потому у нас акции можно считать не акциями, а правами на них. Если все будет хорошо – заплатят дивиденды, они будут расти. Если все будет плохо, выяснится, что есть другие акционеры, более «достойные» нежели первые.

Что мы имеем? Сперва создали не особо приятный инвестклимат, создали значительные риски в экономике. А теперь ещё и ЦБ установил такие нормы резервирования, по которым любое кредитование под залог акций, особенно второго эшелона, это по сути беззалоговое кредитование. Если акции не могут быть предметом залога, кому они нужны?

Не располагающий к инвестированию деловой климат, высочайшие риски и акции, которые по сути являются опционами, и подтверждение этого факта нормативами ЦБ (невозможность использовать акции в качестве обеспечения), привели к низким ценам на акции. И к тому, что покупают их исключительно в расчете на высокий дивидендный поток.

Если мы хотим, чтобы наши акции опять были достаточно дороги и наш фондовый рынок улетел бы наверх на 100-200% (что теоретически возможно, исходя из коэффициентов), нам нужно: – улучшить деловой климат :wink:; – начать менять нормативы ЦБ, потихоньку меняя 100% резервирование под залог ценных бумаг на более гуманное.

Возможность использования стоимости акционерного капитала как инструмента залога – это появление из «ниоткуда» колоссального рычага для развития экономики. Или мы предпочитаем об этом не думать?

Традиционно раз в неделю даю информацию по бондовому пенсионному сертификату.

С 3-го декабря стоимость сертификата выросла со 100,93% до 101,25%, или на 0,3% (16,48% годовых). Основу сертификата составляют высоконадежные еврооблигации, такие как Pemex, Xerox, Petrobras и Goodyear; в сумме они составляют более 40% от портфеля и приносят около 5% текущего купонного дохода. Так называемая “подушка безопасности” сертификата. (Понятно, что мы не ориентированы на такую доходность, но это лучшая альтернатива просто деньгам в портфеле).

Качественным вторым эшелоном являются Gamestop и Турция, они дают свыше 6% годовых к погашению и занимают около 20% от портфеля.

Около 10% – высокодоходные еврооблигаций South Western Energy и US Steel: свыше 7% годовых к погашению.

Отдельно следует сказать об Украине. Надежды на нее оправдались: бумаги растут на 2 п.п. до 92,50% после новостей о новом транше 5,5 млрд долларов от МВФ. Сейчас занимает около 12% в сертифитате. Подрастет еще на 2 п.п. – буду сокращать до 5%. Сегодня знаковый день в политическом плане – встреча президентов РФ и Украины, переговоры, в том числе, и по газу. В свете ожидания позитивных новостей растут украинские бонды-варранты им. г-жи Яресько Этот рост отражается в росте цены наших сертификатов (ISIN 0480424537)

Сохраняю определенную долю кэша, около 20%, для быстрого входа в интересные идеи. Жизнь у нас волатильная, что-то обязательно появится.

Основная задача: держать значительную “подушку” безопасности, которая приносит стабильный доход около 5% и отрабатывать истории, которые приносят примерно в два раза больше.

Экологическая тематика, к которой приковано пристальное внимание, продолжает развиваться. О новых «зелёных» инструментах под моим управлением читать тут

Сообщаю, что завтра заканчивается подписка на сертификаты, портфель которых будет инвестирован в акции и облигации компаний, работающих на рынке медицинского каннабиса. С 10 по 17 декабря данные сертификаты можно будет приобрести через своего брокера на внебиржевом рынке, а с 17 декабря инструмент выходит на торги на Швейцарскую биржу.

Вся дополнительная информация о продуктах – по запросу на 8-968-080-7285, 8-9055829895, 8-903-1431132 или mail@bitkogan.com

«В поисках замены банковским вкладам физические лица все активнее выходят на фондовый рынок. К концу года их число может достигнуть 4 млн, удвоившись по сравнению с началом года». Об этом пишет сегодня пресса. При этом, как отмечается, люди ведут себя очень аккуратно: инвестируют небольшие сумма (1,0-1,5 млн руб.), не используют леверидж.

По данным Мосбиржи на конец ноября, количество уникальных счетов, открытых физическими лицами составляет около 3,5 млн. В то далекое время, когда фондовый рынок в РФ делал первые шаги, мы и мечтать не могли о таком количестве «физиков». Когда число счетов превысило 1 млн, мы считали это великой победой. Но ведь, если задуматься, это ничто – меньше 1% населения страны.

Рост числа инвесторов – это прекрасно. Во-первых, снижение ставок и привлекательность длинных ОФЗ летом и в начале осени, высокие дивидендные доходности – все это способствовало притоку людей на фондовый рынок. Во-вторых, радует тот факт, что народ начинается учиться, не повторяет ошибки прошлого (я имею в виду леверидж, то есть торговлю с плечом), повышают уровень самообразования.

Не исключаю, что тенденция продолжится и в следующем году.

Российский рынок один из самых недооцененных в мире: P/E около 7,0 по сравнению с 21,0 у S&P 500 или 25,0 у немецкого DAX. Но риски все равно остаются: это и геополитика, и медленный рост экономики, и глобальные торговые вопросы.

Вместе с тем, такой сильный рост базы инвесторов рождает и массу вопросов. Ведь много мелких инвесторов – это хорошо, только если на рынке присутствуют еще и так называемые «сильные руки», «тяжелые деньги». Если вдруг рынок начнет валиться, кто будет выкупать те акции, которые «физики» будут со свистом продавать? А то, что они будут так делать, можете даже не сомневаться. Больших денег пока на рынке нет.

Из первого вопроса возникает и второй: куда побегут владельцы физических счетов, иначе говоря, при первых тревожных раскатах грома? В бонды, в золото, в депозиты, в доллар? Есть ли у всех этих людей культура понимания – где можно отсидеться в непростые времена? Полагаю, что большинство имеют об этом весьма приблизительное представление. Не пуганы еще кризисом, хорошим таким, бодреньким 😉

Постоянно пишу и говорю об этом, рассказываю на вебинарах, даю примеры в новом канале BidKogan.

Как спастись от кризиса? Где отсидеться? Какие бывают защитные активы? Хочется верить, что эта культура «спасения» постепенно будет прививаться новым инвесторам. И мы, профессионалы фондового рынка, будем стараться помочь и направить в верном направлении.

Честно говоря, когда фунт прыгал на уровне 1.21-1,23, видел таргет на уровне 1,29. Ну что ж, ошибся. Фунт продолжает свое укрепление.

Что особенно важно: те кто приобрел облигации в фунтах, тот же Jaguar, Land Rover, заработали трижды: и на купоне, и на росте цены и, наконец, на курсовых разницах.

Что дальше? Вполне возможно, тенденция еще продолжится в течение какого-то времени. Хотя на сильное дальнейшее ралли в фунтах я бы уже не ставил.

Обожаю такого рода прогнозы. То великие предсказатели обещают нам кризис в 2020 году. Теперь вот вижу прогнозы по опережающему росту развивающихся экономик.

Опыт показывает: если действительно начинается мировая рецессия и кризис, то наиболее жестко они бьют как раз по развивающемуся миру.

То есть грядущий кризис мы уже отметаем? Все, мир встал на рельсы прогресса и безостановочного роста, как Китай в 2000?

Вспоминается вечное. Приходит Рабинович к гадалке. Та карты раскинула и говорит: – Вы – отец двоих детей. – Нет, вы ошибаетесь, я отец троих детей. – Нет, это вы ошибаетесь…

Четверть российских компаний начали готовиться к повышению зарплат

Общаясь «по долгу службы» со значительным количеством бизнесменов, или просто с друзьями из самых разных ветвей и отраслей экономики, наблюдаю показательную картину: все, кто связаны с государством, с гос деньгами, чувствуют себя под конец года просто великолепно. Народ обсуждает годовые бонусы, возможности приобретения новых квартир, авто и других радостей жизни.

Все, кто НЕ связаны с государством и являются классическими частниками, воют в голос о том, что не знают как закрыть год, с чего платить зарплату и, вообще, как бы не разориться.

Увы, происходящее – тенденция последних лет.

Понятно, что есть исключения, лишь подтверждающие правила.

В этой связи очень показательна картинка со стоимостью рабочей силы. Квалифицированных кадров действительно не хватает. Это абсолютная правда. Сам мучаюсь – не могу найти хороших специалистов по ряду крайне актуальных тем. При этом наблюдаю тенденцию: госсектор и гос (или около гос) корпорации легко переманивают квалифицированных специалистов из частного сектора.

Здесь все понятно. Когда платишь не свои кровные, плюс когда денег реально много, можно не скупиться и назначать наиболее ценным сотрудникам более чем сладкие условия. Особенно в условиях дефицита настоящих профессионалов.

В чем проблема? В том, что частный сектор во всем мире как раз, наоборот, предлагает ценным сотрудникам более интересные условия по оплате. Поскольку ничего в этом мире случайно не бывает, цена за более высокую оплату труда в частном секторе – ожидания от сотрудника инициативы, креативности, большей продуктивности и т.д. В этом особенность частного бизнеса: он рискует, экспериментирует, ищет ниши, и в итоге именно он и движет экономику вперед. Именно он закладывает основы для экономических прорывов.

Госсектор по природе своей консервативен, потому более стабилен. Госсектор традиционно в мире предлагает сотрудникам меньшие зарплаты, но стабильные условия и хорошие соц пакеты. Опять же, это правильно. В конце концов, государство – символ основы и стабильности. Частный сектор – вулкан, но движет мир вперед. Получается, что у нас эта роль, исходя из такой вот искаженной реальности, отведена госструктурам и госкорпорациям.

Про их эффективность и инновационность можно говорить часами. Я все жду, когда же наши госинноваторы из Сколково и других финансируемых государством структур, удивят нас прорывными открытиями, меняющими ход истории, покажут нам российские Google, Microsoft или, на худой конец, российскую Tesla.

Тенденция роста зарплат сегодня и правда имеет место, здесь авторы статьи не ошиблись. Проблема в другом. Тенденция эта, к сожалению, в итоге добивает наш частный бизнес, и так влачащий весьма жалкое существование. Ибо рост этот во многом из-за готовности госкорпораций платить больше.

Век живи, век учись. Не так давно узнал об одном из ярчайших благотворительных проектов современности – плавучем госпитале Africa Mercy. Думаю, он заслуживает того, чтобы появиться в нашей рубрике выходного дня.

Mercy Ships – компания-оператор этого и других плавучих госпиталей – была основана в 1979 году человеком по имени Дон Стивенс. К этому решению его подтолкнули несколько факторов: желание помогать нуждающимся, поездка в индийскую Калькутту в компании матери Терезы и рождение сына-инвалида. Отдавая себе отчет в том, что его сын имеет доступ к самой современной комплексной медицине в то время, как его ровесники в развивающихся странах не получают самого простого лечения, Дон понял, что должен попытаться хоть как-то исправить эту ситуацию.

Почему именно плавучие госпитали? После основательного исследования, Стивенс заметил простую вещь: 95% крупнейших городов стоят вблизи крупных водных артерий, 50% населения земли живет в радиусе 100 миль от крупных портов. Плавучий госпиталь мог принести пользу максимальному количеству нуждающихся.

В 1978 году Дон купил свой первый вышедший на пенсию круизный лайнер, отреставрировал его и экипировал необходимым больничным оборудованием. 10 лет он не только работал, но и жил на лайнере вместе со своей семьей. Прошло 40 лет, сменялись корабли, и теперь на ходу тот самый…

Africa Mercy – самый большой в мире негосударственный плавучий госпиталь. Ходит в страны Африканского континента, каждый год разворачивая миссию в новой стране.

Немного конкретики: Длина корабля – 152 метра; на корабле – 8 палуб, 5 операционных, реанимационная, офтальмологический юнит, стоматология, лаборатории, рентгены, реабилитационное отделение на 80 пациентов. Единовременно там находятся почти 500 волонтеров, для которых выделено 126 кают. Также на корабле есть детский сад, школа, библиотека, прачечная и все, что только может пригодиться человеку в длительном плавании.

Основной фокус врачей этой миссии – удаление опухолей, грыж, лечение гангрен, исправление формы конечностей, лечение катаракты и косоглазия.. Дефекты и заболевания, с которыми в развитых странах разбираются на самых ранних этапах, в Африке зачастую приобретают весьма запущенные формы. При этом африканское общество склонно выбрасывать из социума людей с видимыми недостатками. Работа волонтеров Africa Mercy помогает вернуть пациентам нормальный вид и открыть им дорогу в жизнь.

Вот, например, история про 14-летнюю девочку с искривленными ногами, которая работала подмастерьем в ателье. После того, как хирурги восстановили ей нормальную форму ног, она научилась читать, бросила работу и вернулась в школу – восстанавливать пробелы в знаниях. Более чем вдохновляющий кейс, на мой взгляд. И таких там сотни, если не тысячи.

Существует организация на пожертвования как от крупных корпораций, так и от частных доноров.

А закончу этот рассказ я полусерьезным-полушутливым тезисом. России пока нет в списке стран, где оперируют Mercy Ships. Но если происходящее в регионах с нашим здравоохранением не остановится (централизация с уходом мед пунктов из сел и деревень), придется и нам здесь организовать свой Корабль Милости.

В Канаде неожиданно вышла очень неприятная статистика по рынку труда.

Канадцы обнаружили, что за ноябрь потеряли 71 тыс. рабочих мест, что действительно много для относительно небольшого канадского рынка. Если сравнить с США, то аналогичные цифры в Штатах составили бы порядка 700 тыс. рабочих мест. Достаточно серьезные увольнения грядут в финансовом секторе. Стагнирует рынок недвижимости. Закрываются бизнесы.

После роста безработицы сразу на полпроцента, ее уровень приблизился к 5,9%. С одной стороны не критично. С другой – тренд настораживает.

Что показательно, в своей недавней речи на открытии нового парламента после выборов, Трюдо говорил о чем угодно: о глобальном потеплении, о запрете military looking оружия, о защите природы, о белочках и енотах… Экономическая составляющая этой речи была до незаметности мала. Впрочем, чего еще ждать от социалистов?

Не стал бы делать скоропалительных выводов. Скорее всего, это не проблемы мировой экономики, а чисто канадские трудности. По мне – абсолютно неудивительно. У власти там социалисты, которых больше волнуют глобальные проблемы: социальная справедливость, гос регулирование всего чего можно (ох, как это нам знакомо), защита прав эмигрантов, индейцев, и прочих угнетённых и социально страдающих. Ну и, ясен пень, для того, чтобы бедолагам лучше жилось, надо поднимать налоги и усложнять жизнь бизнесу.

Внимательно следим за происходящим в Канаде. Например, не стоит забывать про другие новости в канадском секторе, а также в перспективах “экологического сектора“

К чему это нам?

1. Всегда любопытно посмотреть со стороны, во что могут превратить цветущую экономику социалистические эксперименты. Привет Карлу и Фридриху.

2. Если ситуация будет ухудшаться и дальше, это уже серьезный сигнал. В конце концов, США – в пределах пистолетного выстрела.

В 2020 году планируется размещение первого выпуска бессрочных облигаций РЖД.

А вот на эти бумаги я бы обратил самое серьезное внимание.

Если упомянутые в предыдущем посте “варранты имени Яресько” торгуются на внебиржевом рынке, то бессрочные облигации РЖД можно будет купить на Московской Бирже.

В условиях, когда мы ждем, что депозиты банков будут давать не более 5% годовых, а ставка рефинансирования составит 6% годовых, эта бумага выглядит весьма интересно. В условиях снижающихся ставок бессрочные бонды – вполне неплохой инструмент.

В свое время писал о крайне интересном для инвесторов, но достаточно невыгодном для эмитента инструменте. Речь идет об украинских еврооблигациях. Тех самых, с погашением в 2040 году.

Как я их называю – «Варранты имени госпожи Яресько».

Не скрою, примерно на 12% от объёма вложений инвест сертификатов включил эти инструменты. Поскольку Украина и МВФ заключили новое соглашение о помощи на сумму $5,5 млрд, ожидаю в понедельник неплохого роста цен на эти облигации, а также другие украинские евробонды.

Кстати, Кирилл Тремасов также пишет о хорошей «buying opportunity» в настоящий момент по еврооблигациям Украины. Они неплохо росли в цене за последние полгода. А в последнее время немного корректировались.

Абсолютно согласен с Кириллом – сейчас, особенно в ситуации, когда капитал активно ищет новые возможности, когда ставки по облигациям на минимальных уровнях, когда рынок акций перегрет, данная тема может быть очень интересной.

Однако мне видится, что из всего многообразия евробондов Украины, данные варрианты наиболее любопытны. Сегодня они стоят примерно 90,5% от номинала. Посмотрим, какова будет их цена через месяц-другой.

Скажу откровенно – держатели инвест сертификатов попросили меня уменьшить количество этих бондов. Многие не хотят брать риск Украины. Понимаю, что бумаги могут прибавить в цене и 10% и 20% и более. Однако… Vox populi – vox Dei.

На уровне 94-95 планирую продать как минимум половину варрантов. Таким образом и цена сертификатов еще поднимется, ну и долю рисковых активов подсокращу.

Проблема телефонных звонков с неопределённых номеров, с целью что-то продать, неожиданно затронула и меня. Объясню. Довольно большое количество моих подписчиков оставляют запросы на обратную связь, оставляют номера телефонов. Когда же мои сотрудники звонят, в ряде случаев реакция ноль.

Задумались: в чем причина? Потом поняли: народ крайне негативно воспринимает сегодня звонки с незнакомых номеров.

Надо сказать, я их понимаю. Поскольку сам периодически являюсь целью разного рода телефонных обзвонов.

Раньше отшучивался. Выяснял, из каких таких баз мой телефон взяли. Теперь просто сразу трубку кладу.

Как вариант. – Евгений Борисович! Мы тут вам решили предложить уникальные финансовые услуги! У нас самые продвинутые аналитики. В месяц такие орлы, по их словам, зарабатывают по 5-10%. Ох, ощущаю сразу себя эдаким первокурсником)))) Понимаю, срочно надо бежать на курсы «сказочников». Сначала пытался что-то выяснять, пояснять ребятам, что бред они несут. Сегодня понимаю: жалко время терять. Зачем? И просто не спешу реагировать на незнакомые номера.

Этот самый новый мир, дающий нам колоссальные возможности общения, получения напрямую больших объёмов информации, одновременно таит в себе и значительные риски.

Человек остается человеком. Его обуревают эмоции, страсти. И он часто становится жертвой мошенников легко подсовывающих ему, под флагом интересных предложений, 44 законных способа отъема его честно заработанных.

Записал небольшое видео на тему того, как вычислить финансовых мошенников.

В действительности способов, как нас убедить расстаться с деньгами, сотни. Обо всех рассказать невозможно.

Друзья! Будте бдительны. Не торопитесь реагировать на заманчивые предложения. Включайте, прежде всего, логику и здравый смысл.

Во-первых, завершилась встреча ОПЕК, по итогам которой основные игроки глобального нефтяного рынка согласились на сокращение добычи на дополнительные 500 тыс. баррелей в день. Во-вторых, успешно проходит IPO Saudi Aramco, которая размещается по верхней оценке ценового диапазона.

На этом фоне нефть марки Brent растет сегодня на 1,7%. Причем, что важно и показательно: российский фондовый рынок, весь день топтавшийся на месте, начал резко прибавлять примерно после 17:00 (МСК). То есть, когда на рынок вышли американцы. А рост при этом возглавили нефтяные «фишки». Все логично.

Сделка ОПЕК призвана стабилизировать рынок нефти в 2020 г. Успешное размещение Saudi Aramco – как дополнительный приятный бонус. В итоге рынки стремительно двигаются на Север. Вместе с тем, хотел бы предостеречь от избыточного оптимизма. Риски по-прежнему высоки, и они, главным образом, связаны с торговой сделкой США и Китая.

Поделюсь мыслями о текущем состоянии рынков и перспективах.

Основной тезис, от которого мы отталкиваемся – ход переговоров США-Китай, которые продолжаются уже несколько месяцев.

О чем говорит такая длительность процесса? Полагаю, о том, что переговоры проходят достаточно тяжело. На это также косвенно указывает постоянно меняющийся новостной фон и оттенки риторики участников процесса. То у них все идет отлично, то вводят новые санкции и тарифы.

Что это означает? На мой взгляд, все просто: рынки, по сути, не имеют представления о том, как на самом деле обстоят дела в переговорах. Комментарии в информационном поле? А кто вам сказал, что они правдивы?

Идет игра, в которой ставки высоки чрезвычайно. Пожалуй, это самое важное событие для мировой экономики за последнее 10-летие. Поэтому мы не можем утверждать наверняка, что все эти заявления – правда или, наоборот, ложь.

Какой вывод? Не исключаю, что рынки растут вслепую, не имея реального представления о том, как проходит «сделка века» и каковы ее перспективы. Игнорируя все предположения и опасения, что переговоры проходят очень тяжело. Что ж, понятно: большая ликвидность толкает индексы наверх.

Почему переговоры затруднены? Из-за свинины, может быть, поставки которой в Китай не дают спокойно спать американским фермерам? Или из-за интеллектуальной собственности? Это, безусловно, очень важные аспекты, но у них есть одно свойство – по ним можно договориться и довольно быстро. На мой взгляд, камнем преткновения может являться не что иное, как эмиссия юаня.

Это важнейший аспект, который, возможно, многие недооценивают. США бесконтрольная эмиссия юаня попросту бесит, в силу того, что не дает ослабевать доллару, чего так сильно хочет Трамп. И потом рычит на Пауэлла, который вообще не при делах. Китай, в свою очередь, не готов сокращать эмиссию, так как имеет большие долги в долларах. Кроме того, это негативно отразится на китайских экспортерах.

Вот и получаем уравнение с множеством неизвестных.

Не готов взять на себя миссию пророка, просто рассуждения и размышления вслух. Но эмиссия юаня может стать причиной того, что переговоры будут продолжаться непрогнозируемое количество времени. Это вопрос строго принципиальный для обеих сторон.

Продолжаю считать, что договоренность нужна всем. Договорились договориться уже достаточно давно. Но преодолеть главные разногласия пока не получается. Буду рад ошибиться и прочитать вечером в новостях, что первая фаза подписана.

Пока скажу так: финансовые рынки сейчас под влиянием очень больших рисков. Которые, ко всему прочему, по большей части еще и игнорируются. Прошу обратить на это самое пристальное внимание.

Сегодня рано утром стала известна цена IPO саудовской нефтяной госкомпании Saudi Aramco.

Ценовой диапазон был $8,0-8,53 за акцию, и компания разместилась по верхней границе диапазона. Таким образом, объем размещения составил порядка $25,6 млрд, а оценка всей Saudi Aramco оказалась на уровне $1,7 трлн.

Поздравляю всех с новым рекордсменом по привлечению денег на IPO. До вчерашнего дня лидером была китайская Alibaba, которая в свое время привлекла около $25 млрд. Отмечу, что изначально компания планировала привлечь гораздо более высокую сумму. Назывались оценки в $2 трлн, что позволило бы саудитам «поднять» порядка $40 млрд.

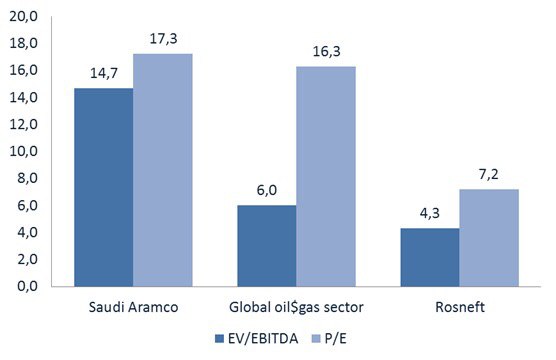

В свое время я выражал сомнения по поводу того, что IPO пройдет по такой высокой оценке (EV/EBITDA = 9,0 при среднеотраслевом значении около 6,0). Более того, не было уверенности, что размещение состоится и по текущей оценке. Тем не менее, произошло то, что произошло, и нам надо понять теперь: что с этим хозяйством делать?

Очевидно, что размещение произошло по верхней границе из-за ажиотажного спроса. Таким образом, Saudi Aramco оценили довольно дорого по отношению к глобальному нефтяному сектору (см. диаграмму). А к «Роснефти» и подавно. Что это может означать?

На мой взгляд, есть два варианта. Первый: котировки нефтяных компаний могут вырасти на новостях об успешном размещении саудитов. Второй: все будут ждать, когда акции Saudi Aramco начнут торговаться на бирже, а там, как известно, возможно все. Примеров, когда успешные поначалу IPO оборачивались падением котировок в первый день на 5-10-20%, предостаточно.

Акции начнут торговаться, как ожидается, на следующей неделе. Судя по котировкам российской нефтянки, особого эффекта размещение Saudi Aramco пока не дало. Впрочем, российский рынок – это отдельная история, и, по моему мнению, надо дождаться открытия Америки, чтобы оценить влияние этого IPO на глобальный нефтяной сектор.

В новом сервисе BidKogan решил провести своеобразный эксперимент: купил акции «Роснефти» под размещение Saudi Aramco. Уж очень сильная недооценка российского лидера получалась по итогам этого IPO. Пока цена «Роснефти» реагирует нейтрально. Кому интересно, чем закончится эта история, велкам:blush: