Закончился октябрь, но проблемы с логистикой в США так и не удалось решить.

По последним данным 60 тыс. контейнеров находятся в двух центральных портах страны (33 тыс. в Лос-Анджелесе и 27 тыс. в Лонг-Бич). Товары на несколько млрд долларов все ещё не могут добраться до американских компаний и потребителей.

Не помогает и ужесточение правил хранения. В попытке ускорить разгрузку порты объявили, что с 15 ноября будет взиматься дополнительная пошлина в размере $100 за контейнер. Однако сам штраф будет подниматься ещё на $100 за каждый дополнительный день простоя. Такой налог коснется тех товаров, которые больше 9 дней не забирают водители грузовиков или 3 дня не могут забрать поезда. Исполнительный директор порта в Лос-Анджелесе уже объявил, что под эти санкции попадут 40% всех контейнеров, которые сейчас находятся на разгрузке.

Не лучше ситуация обстоит и с товарами, которые даже не добрались до портов. Корабли просто не в состоянии выгрузить груз и отплыть. Согласно последним подсчетам, таких кораблей сейчас насчитывается около 170. О своих штрафных санкциях заговорили и крупнейшие контейнерные перевозчики. К примеру, Maersk собирается переложить дополнительные финансовые потери на плечи импортеров. В итоге стоит ждать очередного витка повышения цен на товары и снижения продаж.

Многие сегодня пишут фразу: «перебои в цепочках поставок». Не все понимают, что это означает на практике. Просто такой фразой стало удобно объяснять сегодняшние проблемы глобальной экономики. Однако вышеописанная ситуация – классический пример того, что такое перебои на практике.

Не исключаем, что на этом фоне может последовать новый виток роста стоимости фрахта не только контейнеровозов, но и «балкеров». На этот случай держим в одном из портфелей акции морских перевозчиков ZIM Integrated (ZIM US) и Navios Maritime (NMM US).

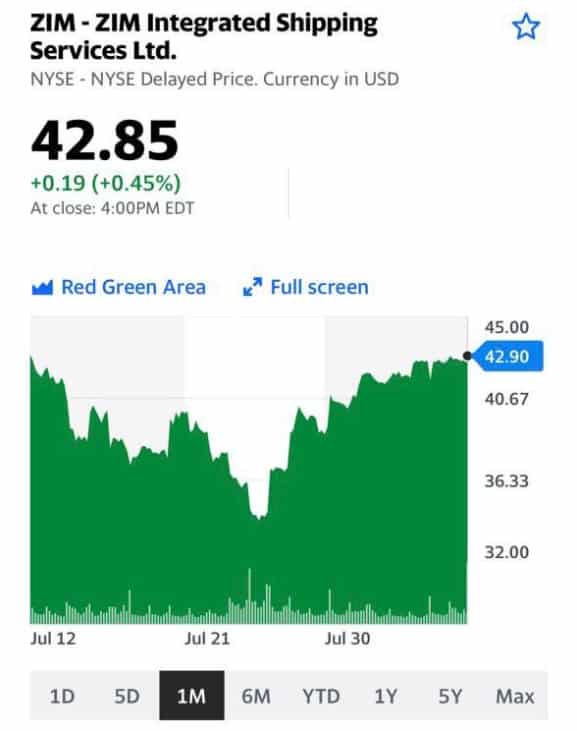

Акции морского перевозчика ZIM Integrated Shipping Services (ZIM US) сегодня демонстрируют неплохой отскок, несмотря на недавний downgrade со стороны JP Morgan.

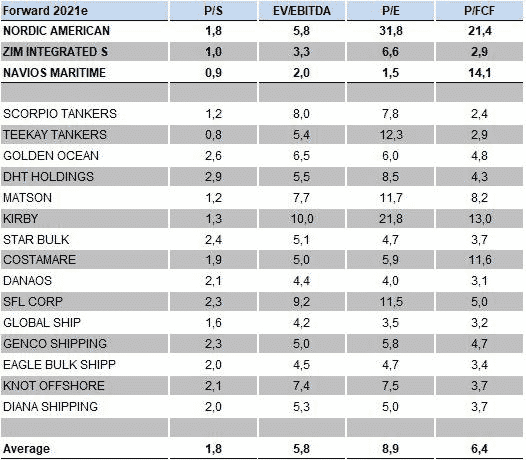

Мы пока остаемся при своем мнении – интересная компания с сильной «фундаменталкой». Кроме того, ZIM остается одной из самых недооцененных компаний в своем секторе: EV/EBITDA около 1,9х, P/E – порядка 3,3 в сравнении со среднеотраслевыми показателями на уровне 5,6х и 6,5х соответственно.

Давно следим в канале за акциями израильского морского перевозичка ZIM Integrated Shipping Services (ZIM US).

За последнее время акция существенно скорректировалась (примерно на 25%) после даунгрейда целевой цены от JP Morgan.

Сегодня котировки ушли ниже уровня «таргета» JP Morgan, который составил около $46. Не исключаем, что это хорошая возможность нарастить долю (или зайти) в фундаментально привлекательном и недооцененном активе. Именно это мы и сделали в .

Продолжая опубликованный на прошлой неделе пост про морские перевозки отмечаем, что начали поступать интересные для этих компаний новости: переполнены порты Лос-Анджелеса и другие морские гавани штата Калифорния (они принимают более 40% потока грузовых контейнеров в США). Также проблемы наблюдаются и в портах на Восточном побережье, в штатах Джорджия и Нью-Йорке.

Что послужило причиной роста на треть числа контейнеровозов, которые ждут разгрузки, в сравнении с аналогичным периодом 2020 года?

1️⃣ Одной из причин является начинающийся сезон праздников в США, который пройдет с ноября по январь. Розничные продавцы и производители от маленьких и до самых крупных уже заказывают поставки продукции и компонентов из стран Азии (в первую очередь из Китая).

2️⃣ Происходит оживление экономики Штатов. Предпраздничная суета наталкивается на стремительно растущий объем товарооборота в сравнении с аналогичными периодами 2020 года и более ранними месяцами, когда на территории Штатов действовал локдаун.

3️⃣ В самый активный период коронавируса были нарушены цепочки поставок, что приводит к падению складских запасов как готовой продукции, так и сырья для ее производства. Следствие – растущий спрос и увеличение нагрузки на логистические цепочки, многие из которых так и не были восстановлены в полном объеме.

В постах ранее мы отмечали перспективы повышения стоимости у занятых в контейнерных перевозках и транспортировке при помощи сухогрузов компаний ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Взлет стоимости нефти и газа может отчасти оказать влияние на танкерные перевозки, в которых задействованы добавленные в Nordic American Tankers (NAT) и Совкофлот (FLOT). Они сохраняют высокую привлекательность из-за довольно низких показателей по мультипликаторам. Отметим, что наша идея по покупке акций НМТП (NMTP) все так же выглядит очень перспективно. Так, за год – с июля 2020 года – товарооборот в российских портах вырос на 9.1%; стоит ожидать продолжения повышения этой цифры.

Подводя итог, отметим высокий потенциал сегмента морских грузоперевозок из-за роста показателей прибыльности из-за растущего грузооборота. Ждем продолжения банкета?

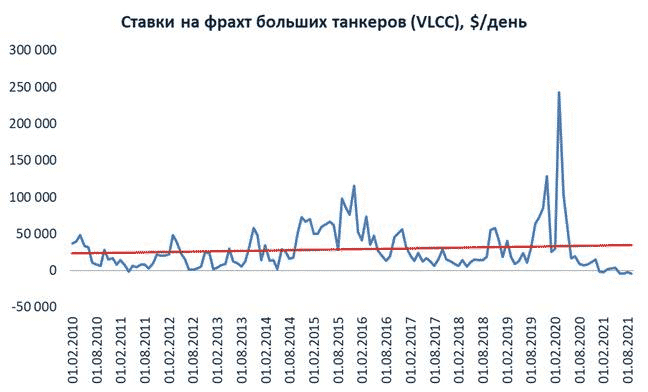

Глобальный рынок морских перевозок сегодня в неоднозначной ситуации. С одной стороны, цены фрахта сухогрузов и контейнеровозов находятся на многолетних максимумах, а другой сегмент – танкеры – вынужден мириться с депрессивным рынком транспортировки нефти и отрицательными ставками на фрахт.

Как так получается? Оператор танкеров сами платят за то, чтобы перевезти нефть? Попробуем разобраться и дадим топ-3 инвестиционных идеи в секторе в целом.

На рынке фрахта крупных танкеров типа VLCC (Very Large Crude Carrier дедвейтом 240–320 тыс. т) сегодня сложилась аномальная ситуация − ставки ушли в минус. По данным Clarksons Research сегодня они составляют порядка -$4 тыс. в день.

Во время пандемийного кризиса весной 2020 г. фрахт на танкеры взлетел в небеса и доходил до $180-200 тыс. в день. Нефть было выгоднее покупать по цене более длинных форвардных контрактов и даже по таким высоким фрахтовым ставкам хранить в танкерах до лучших времен. Но затем ситуация «повторилась с точностью до наоборот», и сегодня цены упали до минимумов на фоне снижения объемов перевозки нефти и переизбытка танкеров.

В чем же реальная причина отрицательных ставок на фрахт танкеров? Их две: 1) методология расчета средних ставок; 2) временный переизбыток мощностей для перевозки.

На первый взгляд, отрицательные ставки означают, что оператор судна заплатил за топливо для рейса больше, чем он получил от грузоотправителя за транспортировку. Тот же Bloomberg транслирует некую усредненную ставку, которая получается отрицательной. Тем временем, в реальности экономика может быть разной в каждом конкретном случае.

В условиях сегодняшнего рынка у танкерного оператора нет особых причин спешить назад, чтобы забрать следующий груз. И чем медленнее корабль возвращается, тем больше он экономит топлива и тем меньше тратит денег на его покупку для следующего рейса. Таким образом, операторы танкеров могут значительно экономить, правильно рассчитав стоимость топлива и скорость движения судна. А если на обратном пути получится захватить груз по еще более низкой ставке (не идти же пустым), то можно даже немного заработать. Таким образом, ставка фрахта получается ниже нуля, но оператор «добирает» за счет «прочих доходов». Создается эффект квази-отрицательных ставок. Другими словами, оператор транслирует в условный Bloomberg только ту ставку фрахта, которую получил при отправлении груза. В ней не учитывается экономия топлива и не учитывается возможный заработок на обратном пути.

И все же, даже с учетом того, что при определенном стечении обстоятельств оператор может заработать на том или ином рейсе, рынок по перевозкам наливных грузов сегодня очень слабый. Как мы уже говорили, это аномальная ситуация, а любые аномалии, как правило, рано или поздно заканчиваются. Скорее, даже, рано.

Не исключаем, что в среднесрочной перспективе (1-2 года) цены могут вернуться в диапазон $20-25 тыс. в день, что соответствует средневзвешенному уровню за 10 лет.

В сегменте сухогрузов и контейнеров, напротив, ставки фрахта находятся на исторических максимумах. Основная причина – рост цен на железную руду, сталь и уголь, а также на базовые металлы. Эта ситуация также выглядит из ряда вон выходящей, но, по нашему мнению, она может сохраниться в среднесрочной перспективе.

Спрос на сталь и такие металлы, как медь и алюминий, скорее всего, будет находиться на высоком уровне. Переход на «зеленую» энергию, крупные инфраструктурные проекты и некоторые другие факторы будут оказывать ценам поддержку. Если подобные условия сохранятся в ближайшие месяцы, то и цены на фрахт «балкеров», скорее всего, будут оставаться высокими.

Кто выиграет от такой ситуации? Мы проанализировали ряд представителей сектора морских перевозок. В сегменте танкеров мы выделяем Nordic American Tankers (NAT), которая является одной из наиболее качественных компаний из числа танкерных перевозчиков: имеет высокую рентабельность и низкий долг. Это поможет пережить трудные времена. В сегменте сухогрузов и контейнеров нам нравятся ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Компании отличает сильная фундаментальная картина, а также существенная недооцененность по рыночным мультипликаторам.

❗️С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, сегодня в мы опубликовали свежий обзор по рынку полупроводников и основным инвестидеям в данной отрасли.

Перспективная израильская международная грузовая судоходная компания и один из 20 крупнейших мировых перевозчиков. Не зря мы неоднократно обращали ваше внимание на эту компанию. Полагаю, потенциал роста у неё еще значителен.

Сектор морских перевозок – одна из интереснейших тем.

Отдельные компании выглядят очень привлекательно по мультипликаторам, какие-то (танкеры, к примеру) – сильно упали за последнее время, а некоторые начинают придерживаться принципов «зеленой энергетики».

К примеру, крупнейшая в мире судоходная компания-гигант Maersk (AMKBY) заказала восемь судов, каждое из которых способно перевозить 16 000 стандартных 20-футовых морских контейнеров у Hyundai Heavy Industries (267250.KS) .

В отличие от предыдущих заказов, новые суда работают с нулевым выбросом углекислого газа. Они будут работать на экологически чистом метаноле, произведенном путем сочетания экологически чистого водорода и углекислого газа, полученного из возобновляемых источников.

Предполагается, что корабли начнут бороздить мировой океан примерно с 2024 г. Их цена составляет $175 млн, что на 10-15% выше средней цены судов, используемых компанией. В целом Maersk первым из глобальных перевозчиков решил последовать рекомендациям Международной морской организации. IMO поставила цель к 2030 г. сократить выбросы до 60% от уровня 2008 года, и вдвое сократить выбросы к 2050 году.

Однако выгода Maersk от такой стратегии совсем не очевидна. Это, скорее, имиджевый ход. Новые судна стоят дороже, а вот топливо для них в дефиците. Метанол производят лишь несколько заводов в мире (Нидерланды, Канада и Исландия). Их мощностей явно не хватит, чтобы обеспечить реализацию планов IMO.

Конкуренты пока не в восторге от инициативы Maersk и не торопятся ее поддержать. Некоторые ставят на другие альтернативные источники энергии. Например, компания Asahi Tanker (2502.T) заказала 2 судна полностью работающих на литий-ионных батареях. Cargill же что добавит так называемые «крылатые паруса» к своему флоту.

Вместе с тем, какой-то единой альтернативы традиционному топливу в секторе нет. Поэтому пока использование иных видов видится нам экономически нецелесообразным. Это поднимет стоимость перевозок и поставит компании в не самые комфортные условия в случае, если новое топливо будет проблематично купить. А ведь, казалось бы, только-только перевозчики вздохнули после коронавируса. Пришла беда, откуда не ждали. Акции «крупняка» мы сегодня не причисляем к интересным и перспективным. А вот небольшие компании, которые пока не собираются ни себе, ни клиентам морочить голову «зеленой энергетикой», вполне достойны внимания.

Что это за компании? Во-первых, ZIM Integrated (ZIM US) и Matson (MATX US). Несмотря на хороший рост за последнее время, акции компании выглядят недооцененными по мультипликаторам. Кроме того, есть смысл обратить внимание на компании, занимающиеся танкерными перевозками. К примеру, Nordic American (NAT US). Это высокорискованные идеи, но и премия в случае успеха может быть неплохой.

Что такое рекомендация и чем она отличается от квалифицированного мнения?

Буквально на днях получаю гневное письмо читателя. В тексте – о том, что в одной передаче я, дескать, дал рекомендацию по компании Zim Integrated Shipping Services (ZIM). Автор послания меня послушал и бумагу купил, а на следующий день она упала. Негодование и упрёки.

Гражданин хороший, а где вы видели РЕКОМЕНДАЦИЮ? Ведущая спросила: какие интересные идеи вы видите? Я называю несколько, и среди них эту компанию. Обосновываю, почему это сегодня выглядит интересно.

Где было «рекомендую срочно купить»? Где было указание объема покупки, и срока удержания бумаги?

Меня потому и зовут на разные передачи, что я даю свое квалифицированное мнение по экономике и финансам. И делаю это четко, конкретно и обоснованно.

Инвестиционная рекомендация – это конкретная рекомендация с ценами, уровнями, конкретными объёмами. Чтобы предоставить такую информацию, нужно понимать, кто тот человек, кому она адресована, какой у него риск-профиль и т.д. Конкретными предложениями я оперирую только в рамках индивидуальных консультаций, как лицензированный инвестсоветник. Все – в строгом соответствии с законодательством.

А вот квалифицированное мнение – это несколько иное. Я говорю о том, что мне, как профессионалу, видится интересным в тот или иной момент. И аргументирую почему. Я ни в коем случае не говорю: ребятки… срочно покупайте или продавайте. Я высказываю МНЕНИЕ, но не более того.

А что ZIM? Прошел месяц. Когда я говорил о бумаге, она стоила где-то 39-40 долларов за акцию. Потом действительно на 5-7% просела. Сегодня бумага на уровне почти 43.

Друг дорогой! А где спасибо? Или хотя бы «извините, был не прав»? Впрочем, мне не обидно. Главное: хотелось бы, чтобы меня услышали. Я не даю рекомендаций

И, тем более, не говорю о том, что будет завтра или послезавтра. Это и непрофессионально, и просто глупо.

Аналогично, кстати, было со Сбером. Пишет не так давно не очень довольный читатель: «Сбер по 309. На что рассчитывали, давая рекомендацию брать по такой цене в июне?» Отвечаю. Тему рекомендации… просто опускаю. Уже сказал об этом.

Почему видел потенциал и обратил внимание читателей? Рассчитывал на закрытие дивидендного «гэпа», что полностью, кстати говоря, состоялось на данный момент. Таким образом получили дивиденд по позиции, а также рост цены после отсечки и по той части позиции, на которую получили дивиденды, и рост цены по части, которую кто хотел, то докупал после отсечки. Примерно 5,5% за два месяца – очень неплохо. Классический инвестиционный сценарий. А акции Сбера (SBER RX)? Думаю, можно продолжить держать. Они способны расти и дальше. Потенциал есть. Короче, вместе с рынком, а возможно, и чуть получше.

Когда ты оцениваешь бумаги, то даже твой позитивный на них взгляд не означает, что завтра все случится и все будут счастливы. Вовсе нет. Иногда нужно терпение. И самое главное – спокойный самостоятельный трезвый взгляд.

Никто не может знать наилучшую точку входа. А те, кто говорят, что они знают… Пусть говорят.

Котировки акций ZIM (ZIM Integrsted Shipping Services)

Стоимость морских грузовых перевозок в последнее время стремится к экстремумам.

С начала года мировой контейнерный индекс (WCI, World Container Index) вырос примерно в 2 раза. При этом, мы не исключаем, что этот рост может продолжиться.

В этом контексте интересно будет рассказать о компании ZIM Integrated (ZIM US), о которой мы уже упоминали в канале. Сегодня раскроем тему более подробно, тем более, что такой запрос от подписчиков был.

Компания весьма интересно выглядит в фундаментальном плане. Во-первых, в 2021 г. на фоне роста стоимости фрахта прогнозируется феноменальный рост финансовых показателей ZIM. Так, выручка может увеличиться почти в 2 раза, EBITDA – почти в 3 раза, а чистая прибыль – в 4 раза.

Во-вторых, компания имеет комфортную долговую нагрузку. Так, на декабрь 2020 г. соотношение чистого долга и EBITDA составляло около 1,2х. Это очень немного. Более того, на конец 2021 г. с учетом ожидающегося роста EBITDA коэффициент Net debt/EBITDA может снизиться до 0,4х.

В-третьих, акции ZIM выглядят экстремально недооцененными по рыночным мультипликаторам. Форвардный EV/EBITDA, по нашим оценкам, составляет порядка 1,8х, а форвардный P/E – около 2,0х. Средневзвешенные коэффициенты по сектору составляют 5,0х и 4,5х соответственно.

На наш взгляд, это интересная история. Безусловно, нужно учитывать, что волатильность на рынках растет, и не исключена коррекция. Тем не менее, полагаем, что акции ZIM заслуживают внимания как долгосрочная инвестиция.

Для мировой торговли это грозит последствиями более серьезными, чем недавняя блокировка Суэцкого канала.

Хорошие новости. Вчера в Гуандуне не обнаружили новых случаев заболевания, власти объявили о смягчении ограничительных мер. Работа порта Яньтянь восстановлена на 70%.

Плохие новости. На устранение последствий масштабных задержек в движении судов уйдет много времени. Проблемы в китайских портах уже привели к рекордным ценам на транспортировку, что может внести свой вклад в рост инфляции.

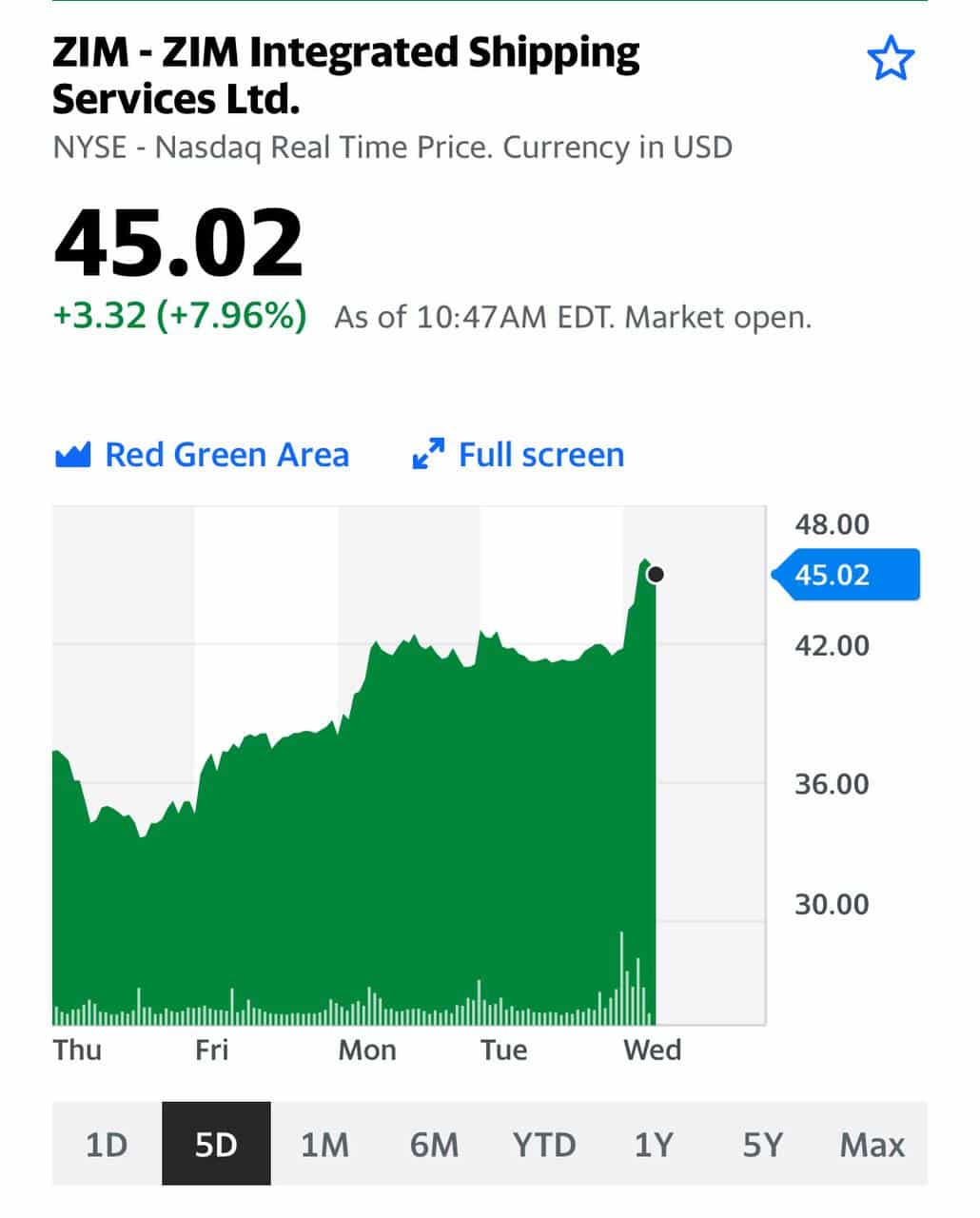

В этой связи еще более актуальными могут стать наши. В частности, компания ZIM Integrated Shipping Services Ltd. (ZIM US) – очень волатильная, и в тоже время недооцененная идея в отрасли. Уже фиксировали часть прибыли по позиции и докупали после отката вновь.

Даже на таком негативном рынке, как сегодня, есть «островки» оптимизма.

После отчета сильно недоцененная компания ZIM Integrated Shipping Services (ZIM US) растет на 7% (покупали совсем недавно в портфель «Агрессивный» сервиса по подписке).

Очень интересный инвестиционный «кейс». Акция пока останется в портфеле, но, может быть, часть прибыли сегодня зафиксируем.

Котировки акций компании ZIM – ZIM Integrated Shipping Services Ltd.