ВТБ и Сбербанк начали процедуру добровольного погашения еврооблигаций вне депозитариев и брокеров держателей.

Речь идет об облигациях, которые должны были быть погашены в 2022 году и погашения которых не состоялось в связи с санкциями.

Банки обратились к держателям облигаций вне зависимости от их резидентства с просьбой предоставить документы, подтверждающие владение облигациями с тем, чтобы суммы погашения и оставшихся купонов были зачислены на рублевые счета держателей соответственно в ВТБ и Сбере. К документам предъявляются достаточно строгие требования, включая их нотариальное заверение.

Мы считаем, что выполнение этих требований сложное, но возможное. Срок предоставления документов в ВТБ до 31 декабря, в Сбере до 30 ноября.

? Мы готовы проконсультировать держателей указанных облигаций и оказать возможное содействие в осуществлении процедуры подачи документов.

Улучшение финансовых показателей связано с увеличением количества выданных ипотек на 27% (г/г), ростом объема средств розничных клиентов и ростом выдачи кредитов бизнесу до ₽945 млрд (+83% г/г).

Отметим, что несмотря на улучшение финансовых показателей, дивиденды по итогам 2023 г. маловероятны.

Цель по прибыли в 400 млрд руб. по итогам года все ближе. Вот только дивидендов ждать не стоит за 2023 г., об этом заявляет сам менеджмент. Из интересного — ВТБ ожидает повышения ключевой ставки во втором полугодии.

▫️ Банк отразил чистый убыток по РСБУ в размере 756,8 млрд руб. ▫️Чистый убыток по МСФО составил 613 млрд руб. ▫️Без учета разового дохода от приобретения “Открытия” убыток по МСФО составил 777 млрд руб. ▫️300 млрд руб. убытка принесла открытая валютная позиция и неденежный убыток от укрепления рубля. ▫️229 млрд руб. составили убытки от выбытия дочерних компаний группы. ▫️Дивидендов за 2022 г. и за 2023 г. ждать не стоит. ▫️ВТБ в январе-феврале 2023 г. заработал 91,7 млрд руб. прибыли по МСФО. ▫️ В 2023 г. планирует прибыль по МСФО выше рекорда 2021 г.

Все дело в том, что банк отчитается 5 апреля по РСБУ за 2022 г., а также раскроет ключевые показатели из МСФО. ВТБ еще поделится финансовыми предварительными результатами по итогам января-февраля 2023 г.

Недавно мы писали о том, акции каких компаний упали сильнее всего в преддверии планировавшегося допуска к торгам нерезидентов из дружественных стран. Однако позже стало известно, что нерезидентам будет предоставлен доступ только к инструментам срочного рынка. К инструментам фондового рынка, таким как акции и облигации, нерезидентов допустят позже (дату сообщит Мосбиржа).

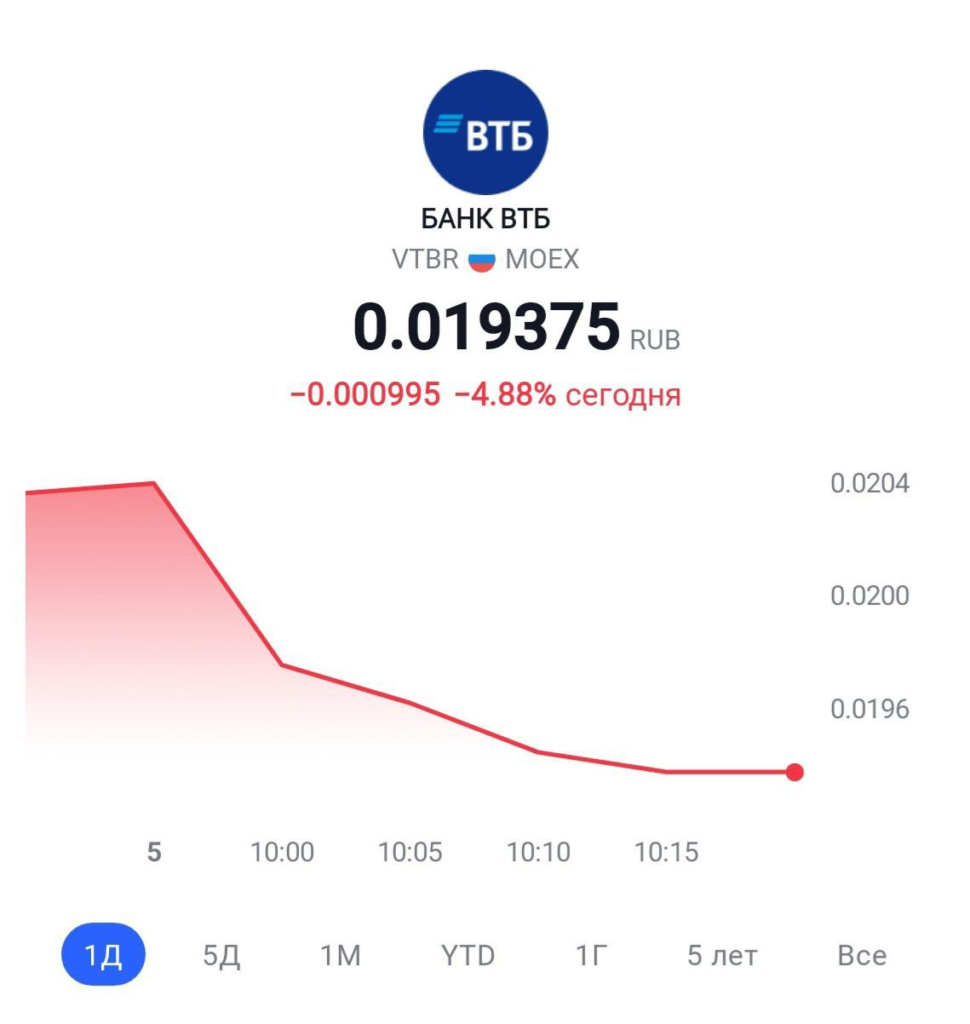

Наиболее сильное падение на прошлой неделе показали акции компаний: X5 (-11,6%), ГМК (-11%), Газпром (-9,2%), НЛМК (-9%), Новатэк (-7,5%), Сбербанк (-7%), Сургутнефтегаз (-1%), ВТБ (-5,2%). Все представленные бумаги имеют сильные фундаментальные показатели, а падение цен было вызвано желанием инвесторов перестраховаться на случай массовых распродаж нерезидентами.

День 8 августа многие на рынке ожидают с трепетом. В следующий понедельник у нерезидентов из дружественных стран возобновится доступ к торговле российскими акциями на Мосбирже. Мы попытались оценить, что будет с рынком после этого и как возвращение нерезидентов может повлиять на наиболее ликвидные российские бумаги.

С конца февраля ЦБ запретил российским брокерам продавать ценные бумаги нерезидентов (как физических, так и юридических лиц) «до отмены настоящего предписания». Ограничения были введены на фоне санкций западных стран в отношении самого Банка России и заморозки его валютных активов за рубежом.

26 июля было объявлено, что с 8 августа к торгам на фондовом и срочном рынках Мосбиржи будут допущены нерезиденты из дружественных стран, а также нерезиденты, конечными бенефициарами которых являются российские юридические или физические лица.

Влияние на российский рынок акций

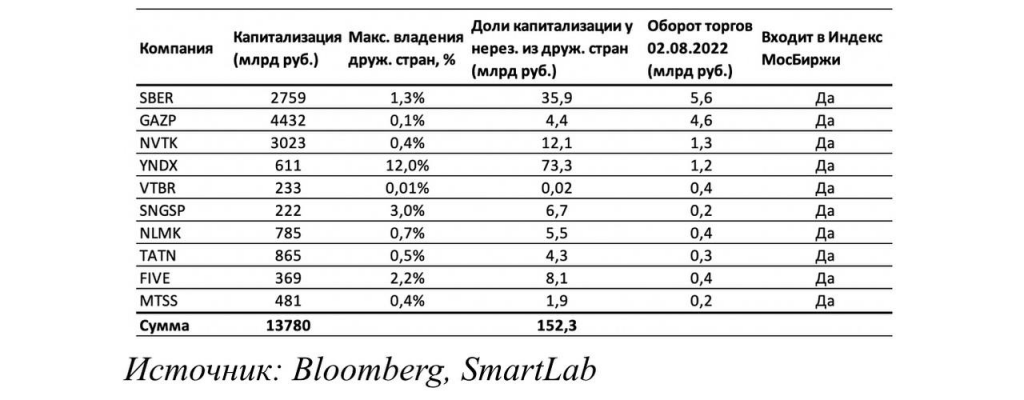

Мы рассмотрим потенциальное влияние по выборке из десяти крупных российских компаний, входящих в индекс Мосбиржи.

Мы оценили максимально возможный процент владения акциями рассмотренных компаний нерезидентами из дружественных стран на основе информации о структуре владения из Bloomberg. Данные представлены в таблице выше.

Отметим, что мы оцениваем именно влияние допуска нерезидентов к сегменту акций на Московской бирже. Конвертация депозитарных расписок в данном анализе не учитывается.

Мы не можем точно сказать, какие действия будут предпринимать нерезиденты дружественных стран. С одной стороны, в пессимистичном сценарии, они могут начать продавать свои акции по рынку. Общий объем, который могут продать нерезиденты по выбранным компаниям, будет составлять 152,3 млрд руб.; это составляет 1,1% от общей капитализации компаний из выборки. При этом средний объем торгов индекса Московской Биржи после возобновления торгов в марте – 35,5 млрд руб.

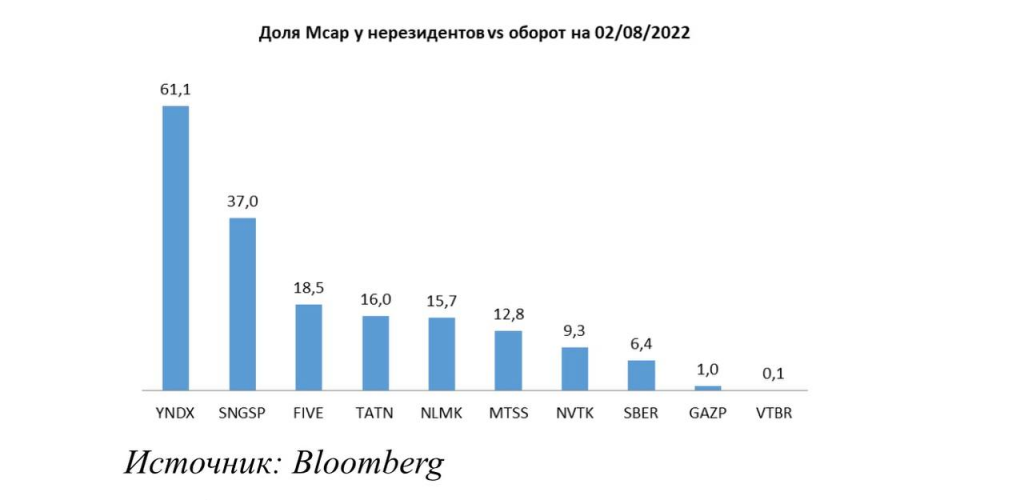

Необходимо также заметить, что в каждом конкретном случае максимальные продажи могут быть достаточно ощутимыми. Так, к примеру, оборот торгов Новатэка по состоянию на конец 02.08.2022 составляет 1,3 млрд руб., а максимальный объем, который могут продать нерезиденты, порядка 12 млрд руб. В случае, если нерезиденты решат продать сразу весь имеющийся объем, это может негативно сказаться на котировках. Аналогичные данные для других компаний представлены в таблице выше. Вообще говоря, если исходить из этой логики, то наиболее высокие риски в данном случае у «Яндекса».

По данным Bloomberg, доля капитализации у нерезидентов дружественных стран в 61 раз превышает вчерашний оборот бумаги на Мосбирже. Наименьшие риски с этой точки зрения у «Газпрома» и ВТБ.

При более оптимистичном сценарии нерезиденты решат продолжать держать большинство своих акций до лучших времен. В этом случае влияние на котировки акций рассмотренных компаний на Мосбирже будет намного менее значительным.

С другой стороны, не исключен сценарий, при котором нерезиденты из дружественных стран будут готовы покупать российский рынок. Кризис – время возможностей, и многие наверняка держат в голове этот тезис на фоне сильного снижения акций РФ с февраля 2022 г. (почти на 50%).

При этом невозможно оценить влияние на котировки, если нерезиденты станут покупать бумаги. Это не представляется возможным, поскольку объем свободных денежных средств и объем покупок нерезидентов нам не известен.

Впрочем, ситуация может быть и более творческой. К примеру, кто-то решит продать, кто-то – купить, а кто-то вообще воздержится от активных действий. Здесь влияние на рынок в целом будет нейтральным.

Наш вывод такой: коллапса на рынке 8 августа, вполне возможно, не случится. Тем не менее, не помешает «подстелить соломку» и на какое-то время выйти хотя бы частично из некоторых «фишек». В случае чего, позже можно откупить дешевле, а совесть будет чиста.

ВТБ хочетприсоединить попавших под блокирующие санкции «Открытия» и РНКБ.

Так сказать, консолидация и оптимизация.

Источник “Ъ” в Правительстве так и говорит: «Объединение государственных финансовых активов на базе сильного игрока выглядит экономически и политически обоснованным решением. Это позволит оптимизировать расходы бюджета по стабилизации банковского сектора и одновременно сохранить конкурентный рынок финансовых услуг».

Не очень понятно, как сокращение количества игроков на рынке способствует сохранению конкуренции. Но не будем придираться. В конце концов, все одно дело делают. Эксперты тоже согласны – консолидация выглядит логичной в плане экономии издержек, хотя и создает риски увольнений «тысяч сотрудников».

С другой стороны, кому сейчас легко? Да и конкуренция за рабочие места между сотрудниками увеличится. Мы ведь с вами за здоровую конкуренцию, не так ли?

Что касается ВТБ, то присоединение позволит ему нарастить на треть количество активных клиентов и приблизиться к цели на 2025 г. – 30 млн (в конце 2021 г. было 16 млн). Однако, если сравнивать по активам и капиталу, то Сбербанк все равно будет примерно вдвое больше.

Ощущения от таких новостей противоречивые. Вроде бы и сложно спорить с тем, что в непростые времена (да и в любые другие тоже) нужно искать возможности для оптимизации повышения эффективности. Сам этим занимаюсь день и ночь.

Но так уж получается, что у нас такая оптимизация обычно сводится к увеличению доли госкомпаний. Вот и сейчас главным итогом объединения ВТБ, Открытия и РНКБ станет отказ от приватизации «Открытия» и закрепление доминирующей доли государства в банковском секторе.

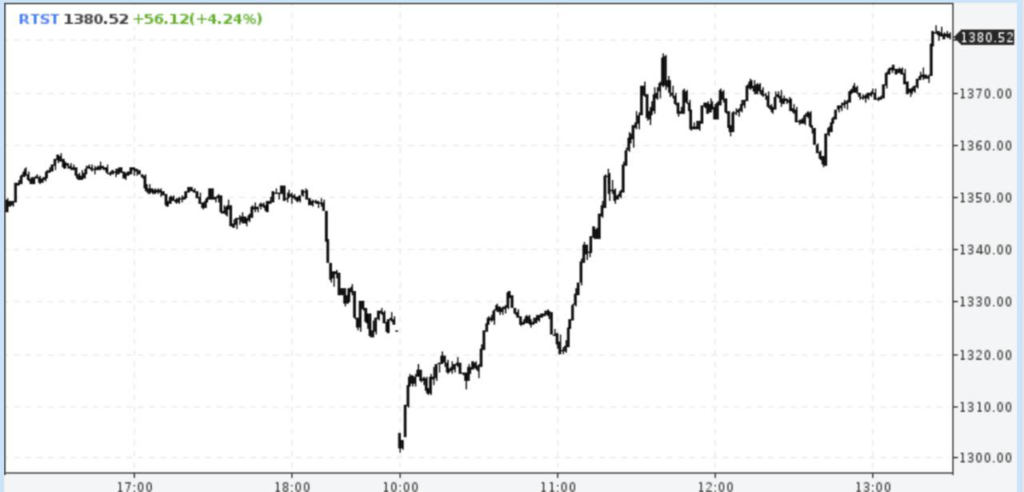

Становятся известны подробности первого этапа новых санкций Запада в отношении РФ.

В частности, СМИ сообщили о том, что ЕС планирует ввести санкции против ВЭБа и «Промсвязьбанка». На этом фоне к росту вернулись акции «Сбера» (SBER RX) и ВТБ (VTBR RX). Да некоторые другие бумаги, например, ГАЗПРОМ (GAZP RX), «Норникель» (GMKN RX) или ММК (MAGN RX).

В целом, именно такой вариант развития событий мы описали в одном из утренних постов.

Что все это значит? Праздник вернулся на нашу улицу? Полагаем, что так легко рынок не отделается, и заходы вниз еще будут. Хотя сегодня российские акции выглядят очень соблазнительно, в том числе, для зарубежных денег.

На наш взгляд, риски сохраняются. Во-первых, свое слово по новым санкциям еще не сказали США. Вполне возможно, ответ из-за океана будет более суровым, чем из ЕС. Во-вторых, ничего еще не закончилось на Донбассе, равновесие довольно хрупкое. В любой момент могут появиться, скажем так, не самые веселые новости.

Поэтому заходить в акции РФ масштабно, вероятно, пока слишком рискованно. Понемногу, небольшими объемами – почему нет? Но необходимо сохранить достаточно кэша, чтобы потом зайти еще дешевле, если будет такая возможность. Всем удачной охоты!

▪️Одновременно укрепляется рубль. Пара USD/RUB с утра торговалась выше 79,5, а теперь в районе 78,6.

Причины воодушевлённого роста могут быть разные. Восстановление происходит на фоне перепроданности и высоких цен на энергоносители. Частично дело наверняка в шорт сквизах.

Скажу так: наблюдаемое сегодня поведение нашего рынка спровоцировано не конкретными хорошими новостями, а отсутствием плохих. А это принципиально разные вещи.

В таких условиях не стоит обольщаться и спешно наращивать позиции. Сейчас не лучшее время для того, чтобы увеличивать риски.

Честно говоря, собираюсь прикупить фьючерсы на доллар. Все-таки с ответом Москвы никакой конкретики пока нет и встряски, скорее всего, еще будут.

Порой от подписчиков приходят вопросы, ответы на которые нам кажутся очевидными. Тем не менее, такие моменты необходимо объяснять дополнительно и максимально внятно.

К примеру, вопрос: какие именно активы с аллокацией на золото покупать на российском рынке?

На отечественных биржах торгуются акции нескольких золотодобывающих компаний. В первую очередь, это, естественно, «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), наиболее крупные и качественные компании.

При этом, «Полюс», по нашим оценкам, является самой эффективной компаний в секторе в мире вообще. Являясь одним из лидеров по добыче и объему запасов, компания имеет самую высокую среди глобальных аналогов рентабельность по EBITDA (около 70%) и самые низкие денежные затраты на производство (total cash cost ~ $360-370 на унцию).

«Полюс» – явный фаворит сектора, если выбирать из российских активов. «Полиметалл» отличается тем, что имеет существенную аллокацию на серебро. Поскольку металл, в отличие от золота, широко применяется в промышленности, наличие акций «Полиметалла» в портфеле подразумевает увеличение диверсификации.

Во вторую категорию публичных «золотых» компаний мы включаем Petropavlovsk (POGRRX). Это не самая очевидная история успеха, со своими подводными течениями, «скелетами» в шкафах, но и с шансами на более стремительный performance в случае позитивной ситуации на рынке по сравнению с теми же «Полюсом» и «Полиметаллом». И риск высок, и премия возможна существенная – классическая история данного баланса.

Ну и, наконец, есть несколько не самых ликвидных компаний – «Лензолото», «Селигдар» и «Бурятзолото». Второй эшелон со всем вытекающими: непредсказуемые взлеты и падения, недостаточная корпоративная прозрачность, трудности с оценкой. Мы пока обходим эти бумаги стороной.

Подведем итог. Выбор активов с аллокацией на золото на российском фондовом рынке довольно широк. К вышеупомянутым компаниям можно также смело добавить ряд ETF, эмитированные несколькими банками – и ВТБ, и Тинькофф, и Сбер имеют свои фонды, отслеживающие котировки золота. Также есть фонд, который выпустил в рынок FinEx.

Мы верим в золото и считаем этот сектор одним из самых интересных в 2022 г. Происходящие события пока подтверждают наши тезисы. Сюда, безусловно, нужно отнести и акции зарубежных компаний, таких как, к примеру, Barrick Gold (GOLD US), Kinross Gold (KGS US), B2Gold (BTG US) и Newmont (NEM US). Акции последней, кстати, можно купить и через российского брокера.

Но не золотом единым – есть еще интересные отрасли, способные выстрелить в среднесрочной перспективе. Какие? Об этом мы подробнейшим образом говорили на недавнем вебинаре, посвященном инвестиционным идеям на 2022 г