На этот раз предлагается развить инвестиции за счет расширения ломбардного списка и, самое интересное, за счет эмиссии денег Банком России. Предложения были изложены в письме первому вице-премьеру и подписаны первым замминистром.

Приведу несколько озвученных инициатив: 1. Проведение денежной эмиссии ЦБ, средства от которой пойдут на важные государственные проекты. 2. Кредиты целевым проектам на более выгодных условиях. 3. Расширение ломбардного списка. (Если увеличить ломбардный список, коммерческие банки смогут брать в долг у ЦБ под залог большего количества ценных бумаг.)

Сегодня размер инвестиций в России на 13% ниже, чем 7 лет назад. Потребность в инвестициях сейчас огромная. Именно сейчас. Идея вполне понятная и благая: через нашу банковскую систему привлечь деньги в реальный сектор.

Какие позитивные и негативные стороны у данных инициатив? И возможно ли их воплощение в жизнь?

Если вы помните, я неоднократно говорил и продолжаю говорить о том, что расширение ломбардного списка может быть отличным способом активизировать российский фондовый рынок. И с помощью инструментария фондового рынка привлекать деньги в экономику.

Отличная идея. И прекрасно, что меня услышали.

Риски у расширения ломбардного списка, по моему мнению, не так уж и велики. Думаю, причина опасений ЦБ по данному вопросу, скорее, в традиционном консерватизме. Консерватизм ЦБ, нравится нам это или нет, штука вполне разумная. Но в данном случае, по всей видимости, излишняя.

Действительно, в банковском секторе может образоваться некоторый избыток ликвидности. Но причин опасаться, что это приведет к неконтролируемой инфляции и давлению на рубль, нет. По крайней мере, если расширять ломбардный список очень осторожно, не торопясь.

Если банки начнут выдавать кредиты на госпрограммы под более низкий процент, также, скорее всего, ничего трагичного не произойдет. Тем не менее здесь, по моему мнению, присутствует некоторый риск, что банкам придется повышать проценты по другим корпоративным кредитам, чтобы не потерять прибыль. Это будет усложнять привлечение денег для тех отраслей, которые государство не сочло важными. Более того, нет гарантии, что выбранные госпрограммы окажутся эффективными и смогут окупить займы за счет дальнейшей прибыли. Дело не только в недоверии к государственным программам, но и в низкой деловой активности в нашей стране в целом. Более того, скажу откровенно: госпрограммы редко бывают очень эффективными. А уж у нас и подавно.

Все же никакого трагизма в том, чтобы кредитовать банкам эти программы под низкий процент, я не наблюдаю.

А рынок отреагировал положительно по принципу «чем хуже, тем лучше». Доллар упал, рубль и евро – укрепились, драгметаллы пошли вверх.

Число первичных заявок на получение пособий по безработице на прошлой неделе составило 853 тысяч по сравнению с 716 тысячами неделей ранее. Показатель оказался выше прогноза рынка на целых 130 тысяч.

Стремительный рост заявок на получение пособий демонстрирует, что американский рынок труда начал слабеть. Как я и опасался, рекордное число госпитализаций в США на фоне непринятия пакета помощи привело к увольнениям. Такими темпами в декабре американская безработица не просто перестанет падать, но и может снова начать расти.

Думаю, сегодняшние плохие данные ускорят процесс принятия решения по пакету стимулов. А где помощь американского правительства, там вливание денег и дешевый доллар. Вот рынок и отреагировал падением американской валюты и ростом спроса на драгметаллы.

ЦБ, в ходе плановой проверки Киви Банка, выявил нарушения и недостатки, касающиеся требований к составлению отчетности и ведению документации.

Штраф оказался небольшим для компании – всего 11 млн рублей. Гораздо хуже то, что результатом проверки стало введение ограничений по платежам в пользу иностранных торговых компаний и по картам некоторых корпоративных клиентов.

Киви (QIWI RX), давая комментарии к данной ситуации, отметил, что в банках такого масштаба всегда есть вероятность возникновения подобных ошибок, а сами ограничения введены из-за специфики работы. Напомним, что большая доля клиентов Киви используют открытые там счета для проведения переводов заграницу и, конечно, для электронных транзакций. По мнению Киви, такая участь их постигла из-за того, что в последнее время ЦБ как раз и пытается “усилить контроль в области киберпространства и трансграничных платежей”. Что также важно, в Киви (QIWI RX) предположили, что если бы данные ограничения действовали в течение 2020 года, то они бы ухудшили показатели платежных услуг банка, по самой негативной оценке, на 40%. Это – весьма существенно.

Регуляторы явно, и в последнее время все жёстче, дают понять своё недовольство тем фактом, что люди уводят свои деньги за рубеж. Впрочем, Киви уже с парой подобных кризисов справлялась; есть основания полагать, что и в этот раз у них получится. Стоит также оценить риски по введению ограничений для букмекеров, от которых также зависит немало для банка (об этом недавно упоминали в посте про Киви (QIWI RX).

Сфера электронных платежей все еще остается сложной для регулирования, а сам Киви Банк является одним из ведущих игроков, так что «они на своем поле».

Покупали бы мы акции на просадке после этих новостей? Нет, наверное, понаблюдали бы еще. А вот облигации, которые также просели на 4 п.п., более безопасный актив в данном случае. С кредитным качеством у компании пока все в порядке.

Данные по изменению цен на продовольственные и непродовольственные товары, что мы видим за последнее время, говорят об одном – ставка до конца года снижаться точно не будет.

Можно обратить внимание на информацию от наших коллег из ММI. Можно посмотреть иные источники. Картинка одна и та же.

Похоже, что текущая реальная ставка ЦБ находится в отрицательной зоне.

Теперь можно перестать задаваться вопросом, почему наш народ так активно побежал закрывать депозиты. Да, наши люди, вполне возможно, в сложных финансовых продуктах и не особо разбираются. Зато четко понимают: когда ставки по депозитам находятся на уровне ниже инфляции, надо брать свою судьбу в собственные руки.

Обозначу свою позицию по сложным финансовым продуктам.

Посудите сами. Разобраться с тем, как работают ноты, какие условия зашиты в этот продукт и т.д. могут только специалисты. Однако, народу вовсю «впаривались» эти инструменты. Причина проста: высокая маржинальность продукта для продавца. Ничего плохого в этом продукте нет. Но он часто, в зависимости от состава активов, из которых сконструирован, может приносить инвесторам весьма разочаровывающие результаты. Однако народу это все предлагалось под видом очень надежных сберегательных программ. А народ у нас более чем доверчив. И логика у него, сидевшего в основном в депозитах, достаточно проста: раз банк мне это предлагает, значит, это надежно.

Увы, банкиры погнались за маржинальностью.

Мне тут намедни клиенты говорят: знаете, Евгений, этот продукт (ноты) себя дискредитировал.

Друзья мои! Не продукт себя дискредитировал. Продукт, кстати, вполне рабочий. И в руках ответственного профессионала может принести отличные результаты. Просто его продажей нужно заниматься тем, кто в этом досконально понимает и может не только самостоятельно разобраться в нем, но и попросить брокера изменить его конструкцию. Что, кстати говоря, вполне возможно.

Вы же не будете заставлять бабушек изучать теорию динамического дельта хеджирования? Так же, как не будете заставлять меня встать, к примеру, у плиты и приготовить салат нисуаз. По мне это равноценное злодейство. Я искренне полагаю, что салаты, супы, котлеты и прочие прелести нашей жизни неким таинственным образом сами собой возникают в холодильнике. Позвольте мне и дальше пребывать в полной уверенности, что все именно так и происходит. И не мучать меня таинствами приготовления яйца пашот.

А вот бабушек, которые пришли в банк с вопросом, что делать, по сути окунули в это зыбкое болото. За что? Что они вам плохого сделали, бабушки эти!? Может, проще и правильнее купить им пакет качественных облигаций, и не мучать старушек?

Ещё один момент. Пожалуй, выберу лимит персонального ворчания на сегодняшнее утро.:unamused: Убейте меня, но я не понимаю, почему разделение на квалов и неквалов включает имущественный ценз.

Есть у человека 10 миллионов на счету – он типа квал. Нет – не квал. Ребята, мы кого обманываем? Себя?

Пожилой человек, к примеру, всю жизнь откладывающий и накопивший 10 миллионов – это квал? Домохозяйка-разведенка, по разделу имущества получившая от мужа 15 миллионов отступных и всю жизнь воспитывающая детей, квал? Вы издеваетесь?!

Хорошо, если эти люди приходят к нормальному инвестконсультанту, имеющему, кроме каких-то знаний, еще и СОВЕСТЬ.

Короче, братья инвестбанкиры, можете закидать меня тухлыми помидорами, но я бы давал возможность покупать сложные инвестпродукты только и исключительно людям, сдавшим хоть простой, но экзамен, и понимающим, что они делают.

Что касается имущественного ценза. Это бред. Ведь получается, что если у человека есть деньги, его позволено грабить? Потому что банкирам нужно выполнять план по доходам? Может, ребятки дорогие, нужно научиться лучше работать? Быть честными и ответственными? И не искать себе легкой жизни за счет старушек?! Накипело!

Возвращаюсь к теме инфляции.

Я полагаю, что текущая динамика по цифрам инфляции и, самое главное, по инфляционным ожиданиям, не позволит ЦБ более снижать ставку. Поднимать ее до нейтрального уровня? Тут тоже все совсем не так просто.

Может, к примеру, начать стремительно расти рубль. Значит, ждем «стона народного» со стороны экспортёров. Да и для темпов восстановления экономики это будет не подарок. Так же, как и для наполняемости бюджета. Скорее всего, еще по крайней мере до весны, ЦБ в области ставок ничего менять не будет.

Но вот длинные ОФЗ я бы сегодня поостерегся покупать.

Привожу его целиком: «Евгений Борисович, может, уже хватит притягивать за уши несуществующую корреляцию между евробаксом и золотом? Весь ноябрь евробакс пёр недуром вверх, а золото валилось в Аид. И где же была Ваша корреляция? И евробаксом и золотом правит БАКС, а не евро. Покажите мне, пожалуйста, где в паре XAU/USD евро???»

Уважаемый читатель. Я постоянно говорю о том, что более точный индикатор движения валют – индекс DXY (статей и упоминаний на эту тему множество, через поиск в канале легко убедиться). Да, за индексом DXY (индекс доллара относительно всех валют) следить довольно трудно, так как это вещь несколько экзотическая для многих наших читателей.

Именно доллар относительно всех валют играет ключевую роль в том, насколько золото (и вообще драгметаллы) дорожают или нет. Корреляция не 100%, но достаточно высокая между тем, как проседает доллар по индексу DXY, и растёт золото, как альтернативная инвестиция. Фактически это золото против доллара. Евро/доллар это, если хотите, вторая производная. EUR/USD везде виден, очень ликвиден, может быть перед глазами у любого инвестора.

Я думаю о том, как упростить жизнь людям, ведь EUR/USD мы можем видеть с помощью любого устройства онлайн. DXY – более сложно, такая информация доступна только профессионалам. Я забочусь о том, чтоб непрофессионал мог видеть некий понятный индикатор. Да, не 100%, корреляция порядка 80%.

Вы, уважаемый читатель, на этом фоне решили поумничать. Но все же имеет смысл читать внимательно ВСЕ, а не только то, что вам хочется.

Далее. Продолжается укрепление евро против доллара. Продолжается просадка доллара относительно других валют. Обратите внимание на пары USD/CAD, USD/GBP. С фунтом история более сложная: речь идёт о Brexit, о том, что он может пойти по наиболее жёсткому сценарию. Потому, возможно, сегодня фунт – не самая показательная история. А вот товарные валюты как раз истории показательные. Доллар против канадца уже торгуется ниже, чем 1,28 (в моменте 1,2790). Доллар относительно австралийца – на уровне почти 0,745. Валюты стремительно укрепляются относительно доллара.

Потому и потенциал для движения драгметаллов вверх, скорее всего, ещё есть. Но драгметаллы могут ещё подрасти не только по причине слабости доллара, но и ввиду целого ряда факторов. Слабость доллара – одна из причин.

И последнее. Зачем мне притягивать что-то к чему-то за уши? Смысл? Моя работа – инвестиции, инвестиционный банкинг; моя просветительская деятельность – часть моей работы.

Идея замечательная. Мне она нравится еще и тем, что данная мера позволит обуздать традиционный расслабон, патологическую лень и заскорузлый бюрократизм обитателей земли Афродиты. Ух бы ребята из Амазона там порядок навели! Но… увы. Мечты навсегда останутся мечтами. Кстати, я бы еще не отказался увидеть, как Microsoft, к примеру, покупает Израиль. И наводит там порядок в плане моментального увольнения всех бюрократов. Эх, полстраны увольнять придется. Мечты, сны. Ладно, просыпаемся.

К сожалению, эти FAANGи никуда не денутся со сцены. Слишком сильно они вовлечены во все глобальные бизнес-процессы. Допустим, выступит кто-то с заявлением об очередном антимонопольном законе. Будет на рынках некая локальная коррекция. Но об обрушении рынка техгигантов… нет, конечно нет. Об этом можно пока лишь мечтать.

Локальные коррекции могут быть в отдельных историях. Не следует сосредотачиваться исключительно на гигантах – следует искать новые истории.

Примеры нескольких удачных IPO, в которых мы участвовали в 2020

Все это – технологии из разных отраслей. Медицина, бизнес, фарма. Но! Технологии. И таких IPO будет много. И из новых подотраслей.

Мой прогноз: лет эдак через 10 поляна значительно изменится. И к традиционным (возможно, к тому времени уже разделенным на части) гигантам добавится ещё с пяток новых.

2. Германия заплатит за Францию. Ведь долг к ВВП у Франции – 120% ВВП. Ой, не смешите мои кудрявые волосы. Эти два «братских» народа только сидят и думают, как бы спасти друг друга. Смешно! А кто заплатит за Японию, у которой долг 200%? Стран, у которых долг около 100% ВВП или больше, много, именно среди развитых. Они могут занять достаточно и под минимальную ставку – пока обслуживать такой долг не так уж и сложно. Ключевое слово – пока. А вот понизить рейтинг могут и Франции, и еще ряду стран Европы.

По этой причине я категорически избегаю европейского долгового рынка. Апсайда нет вообще. Там же 0. А вот даунсайд в следующем году, наверное, будет. Так что держать долги европейских стран – увольте.

3. Блокчейн уничтожит фейковые новости. Эх, мечты, мечты. Хорошая штука блокчейн, однако. Ничего не скажешь. И наверняка поможет бороться с всякой ерундой. Но! Вы знаете, когда придумали пластиковые карты и перевели большую часть расчетов в безналичный вид, разве ворье исчезло? Вместо пистолетов они вооружились знаниями в IT, и появился новый вид грабежа – киберпреступность. А вот компании, активно использующие технологию блокчейн – это интересные варианты для вложений. Вложения в них – это возможный прорыв 2021 и дальше.

Что это за компании? Об этом поговорим позже. Готовлю целое исследование – подарок инвестору на 2021.

Еще одно интересное использование технологии блокчейн – это борьба с пиратством, которое может значительно изменить наш информационный мир. В этой сфере скоро зажгутся новые звезды. На днях и их вам представим.

4. Новая китайская цифровая валюта спровоцирует тектонические сдвиги потоков капитала.

Друзья, платежная система – это не валюта. Виза – это валюта? Может быть Swift – это валюта? Это – инфраструктура.

А валюта – это доллар, евро или юань. Иногда рубль. Если мы говорим о цифровой, то что-то новое. Может ли Китай стать ее эмитентом? Теоретически – да, хотя возможно не так скоро, как 2021. Впрочем, от китайцев всего можно ожидать.

Заразили весь мир. Поднялись на этом. А теперь своя криптовалюта. Но все это совсем не так просто, как многим кажется. Как в старом добром анекдоте «но есть нюансы».

Другой вопрос: делать ли ставку на китайскую экономику? Думаю, сегодня да. Китай выбрался из ковидного кризиса с одними из лучших результатов среди крупных экономик. Станет ли валюта Китая резервной и можно ли ожидать роста курса юаня? Не уверен, Китаю это крайне невыгодно. Могут начаться серьёзные проблемы с экспортом. Хотя в долгосрочном периоде Китай взял курс на максимальное внутреннее развитие. Потому не исключаю, что в далеком будущем юань таки может превратится в реальную мировую резервную валюту.

Долговые бумаги Китая, учитывая его высокий рейтинг, предлагают в национальной валюте 2-4% годовых. Причем 4% годовых – по сверхдлинным бумагам, далее 2040 года. 2025 год – около 2% годовых. А вот среди корпораций я бы поискал что-то интересное в юанях.

5. Революционная ядерная технология принесет человечеству энергетическое изобилие.

20 лет назад ученые, а вслед за ними и журналисты, говорили о том, что в 2020 году будет проведена управляемая реакция, которая откроет новую эру в энергетике. 2020 на исходе, а воз и ныне там. По моему мнению, все откладывается еще лет на 5, а то и 10. Года эдак до 2030, как минимум. А потом нужно ещё лет 10, чтобы построить электростанции. Т.е. примерно 2040 год. Ладно, из уважения к техническому прогрессу скажу 2035-й.

На быструю революцию в этой сфере не надейтесь. Вот вы думаете решат «нелинейную задачу физики плазмы» и все – уже есть дешевая энергия, которая обеспечит все страны дешевой едой? Ага, держи карман шире. Нет.

И еще. Эта энергия не будет сверхдешевой. Капитальные затраты вы же учитываете в строительство электростанций. А капекс, знаете ли, друзья, штука не дешевая. И потом амортизировать его придётся долгими годами. Вы как думали?

Традиционная энергия еще долго будет востребована. Поэтому в 2021 мы делаем ставку, скорее, на восстановление крупнейших нефтяных и энергетических корпораций. Многие из них остаются просто мега-дешевыми.

Примеры? На днях получите. Как говорится, без обмера и обвеса.

К слову, сланцевая нефть, по мере развития технологий по ее добыче, на мой взгляд также имеет серьезные перспективы. Полагаю, покупка таких компаний гораздо менее рискованна, нежели «шортить», к примеру, FAАNG.

А вот производители альтернативной энергии в 2021 могут и разочаровать. Примеры таких компаний скоро дам.

6. Безусловный базовый доход приведет к запустению больших городов.

Процесс обратной урбанизации в мире может вполне быть запущен на фоне COVID. Только вот беда с БДД – где взять средства в условиях после пандемии? Государства сейчас очень сильно потратятся. Вы думаете, у них останутся силы сохранять это дело когда все закончится, и содержать миллионы бездельников поневоле? А вот зарабатывать «в деревне» всегда было сложнее, чем в городах. И если часть людей переселится в пригороды – там конкуренция дополнительно возрастет.

Удаленка, без всякого сомнения, меняет этот мир. Но не так стремительно, как многим бы хотелось.

Хотя… Утром выходишь из своей фазенды на краю леса. Делаешь пробежку вокруг своего озера, в котором плещутся щучки да карасики, форель да севрюжка. Садишься за комп в своем кабинете, подключённом ко всему, что только возможно. В перерывах сидишь в лодочке. И слушаешь легкий шепот ветра, рассказывающий тебе очередные легенды соседнего многовекового леса.

Просыпаемся. Идем дальше.

REITы городской недвижимости, теоретически, могут потерять в цене и уже не вернуться на прошлые уровни. Но… это, повторю, не будет так стремительно. А вот снижение ставок аренды в ближайшие годы – вполне реальный прогноз. Но «заката» городской жизни ждать не стоит, и тому есть множество причин.

7. Фонд гражданских технологий как следствие технологического прорыва.

Действительно, победное шествие высоких технологий очень серьезно подрывает так называемый социальный договор. Тем более, настоящий кризис дополнительно усиливает эти тенденции, увеличивая социальное неравенство. Это все так. Современные политики, социологи, ученые отлично понимают, что если человечество хочет избежать серьезных политических конфликтов, массовых беспорядков, избежать ярких и экстремальных проявлений борьбы с социальной несправедливостью, нужно найти какие-то решения. Это все абсолютная правда. Так же, на мой взгляд, правда и то, что современные леваки и демагоги всех мастей и оттенков начинают, для борьбы со всеми страшными явлениями, придумывать разные дурацкие инициативы и выдвигать нереальные по сути, но очень красивые по форме, предложения, состоящие из набора невероятно милых, но абсолютно бессмысленных слов.

На данном фоне идеи Saxo о создании некого Фонда Гражданских Технологий выглядят даже не особо утопично.

Ребята отрабатывают тему «дивиденда на технологический прогресс», который каким-то образом, по не вполне понятным каналам, распространится повсеместно и насытит мир «пятью хлебами». Тема эта крайне интересная.

Помимо данного обзора, я планирую серию крайне серьезных статей по данному вопросу.

Пока тему «высвобождения гигантской предпринимательской энергии на индивидуальном и общественном уровне» и прочей милой левизны мы оставим в стороне.

А вот идея ребят о том, что покупать следует сектора связанные с технологиями интертеймента будущего, абсолютно верная (кибер-спорт, виртуальные шлемы, виртуальная реальность). Но никаких дивидендов тем, кто не «поучаствовал» в технологическом прогрессе не будет. Будет много демагогии. Будут построены красивые карьеры.

Дивиденды будут в другом качестве. Например, человек сильно обеднел во время ковид, и не может больше путешествовать (или и ранее не мог себе этого позволить). Новые технологии делают это возможным прямо из дома – с помощью виртуальной реальности. Аналогично про рестораны: заменители еды позволяют попробовать любую пищу. С помощью эффекта присутствия не надо ходить в театры и на стадионы. Здесь – BUY виртуальную реальность, SELL традиционные отрасли: туризм, авиа, развлечения в реале (рестораны, кинотеатры, театры, спорт).

Разбор оставшихся пунктов я представлю завтра утром.

Нужно же размяться в остроумии и улыбнуться ещё раз ?

В 2021 году начинается сокращение бюджетных расходов.

Если вы помните, Великая Рецессия в США начиналась именно так. Наступил экономический кризис, и власти стали резко сокращать расходы. Сокращение госрасходов, в свою очередь, привело к новому витку роста безработицы и падению экономики. То есть пошла закручиваться рецессионная спираль.

Так что, история уже доказала – в кризис экономика нуждается в помощи. Любой нормальный экономист вам скажет, что государству в такой ситуации правильнее наращивать госрасходы, создавать новые рабочие места, инициировать мероприятия по поддержке бизнеса.

«По оценкам Альфа-банка, правительство планирует сократить номинальные бюджетные расходы на 5% в 2021 году, или на 1,1 трлн руб»

Странная ситуация, однако. Мы были более чем прижимистыми по помощи населению и бизнесу на фоне крупнейших экономик мира, и теперь это будет еще долго влиять на сокращение расходов населением.

В итоге нашего «аукциона неслыханной щедрости» множество малых бизнесов имеют шанс разориться, а бизнесмены, обремененные огромными долгами, – широкой дорогой войти в институт персонального банкротства. Все это, в целом, уже происходит, и в 2021 году данный процесс, скорее всего, только наберет обороты.

Кстати, за 11 месяцев этого года количество наших граждан, кому закрыт выезд за границу по причине запрета со стороны Федеральной Службы судебных приставов, выросло на 700 тыс. человек (+20%). Теперь это 4 млн человек. Иначе говоря, 5% от работоспособного населения страны. Думаю, что эта цифра тоже будет расти. При этом, в сумме за 10 месяцев этого года приставы вынесли 7,5 млн решений о временном ограничении права на выезд россиян.

Cокращать госрасходы сейчас… Зачем? Не проще ли немного больше занять? Не проще ли усилить работу по линии приватизации?

Получил несколько вопросов такого содержания после опубликованного неделю назад поста про печатание денег (QE или количественное смягчение) в США.

Постараюсь ответить как можно более полно.

Банк России, в отличие от ФРС, ЕЦБ, Банка Англии, Банка Канады и прочих регуляторов развитых стран действительно не включил печатный станок и не начал НАПРЯМУЮ выкупать государственные облигации.

И это несмотря на то, что нефтегазовые доходы за январь-октябрь оказались на 35% ниже прошлогодних, а на коронавирус правительству пришлось потратиться: к октябрю 2020 г. дефицит бюджета составил 1,8 трлн руб (более 1,6% от ВВП). Что, впрочем, абсолютно не трагично.

Вижу следующие причины, почему Банк России не проводит классическое QE:

1. Нашему ЦБ доступны более традиционные инструменты стимулирования экономики.

В кризис у ЦБ есть ряд задач. Одна из важнейших – предоставить ликвидность коммерческим банкам, чтобы они выдавали людям и фирмам кредиты. Кроме того, естественно, способствовать стабилизации ситуации в экономике и финансах. Один из важнейших инструментов для этого – снижение ставок в экономике, будь то ставки по кредитам/депозитам или по облигациям (в целом, они очень связаны), ибо чем ниже ставки, тем дешевле привлечь деньги на инвестиции и меньше стимулов просто положить деньги на депозит.

С этими задачами неплохо справляется печатный станок (он же QE) от ФРС, ЕЦБ и т.д.: ЦБ покупают у финансовых организаций ценные бумаги. Во-первых, после этого у банков на счетах остается свободная ликвидность, которую можно выдать в кредит – это стимулирует кредитование. Во-вторых, когда ЦБ предъявляет спрос на ценные бумаги, они становятся дороже, а ставки по ним падают.

QE называют «нетрадиционной» мерой монетарной политики, т.к. единственный «традиционный» инструмент, который справляется с вышеописанными задачами еще лучше, чем QE – это ключевая ставка.

За время коронавируса наш ЦБ эту ставку снизил с 6,25% до 4,25%. Чем ниже ставка, тем дешевле банкам привлекать ликвидность у ЦБ (и менее выгодно держать деньги в ЦБ на резервах) – вот вам и стимулирование кредитования. Банки в такой ситуации будут снижать ставки по кредитам и депозитам, а за ними будут падать и ставки на финансовом рынке. Результат тот же и не требует никакого печатания денег.

К тому же, население при ставке 4,25 начинает забирать деньги с депозитов и направлять их опять же на покупку гособлигаций, либо корпоративных облигаций, либо акций. То есть при низкой ставке население активно подключается к процессу наполнения казны.

Еще один интересный момент: в отличие от нашего ЦБ, ЕЦБ, ФРС, Банк Канады и т.д. почти полностью исчерпали свой лимит снижений ставки: ставки в этих странах находятся либо в районе нуля, либо в отрицательной области (если это ставки по резервам коммерческих банков). При этом ставку, по которой коммерческий банк привлекает деньги у ЦБ, отрицательной не сделать (вечного двигателя не существует). Получается, что стимулировать уже некуда, вот развитые страны и пытаются при помощи покупок активов сделать долгосрочные ставки ниже.

Для России это попросту неактуально – наша ключевая ставка составляет 4,25% и, как утверждает Банк России, «есть пространство для дальнейшего снижения». Другое дело, что опускать ставки ниже уровня инфляции тоже крайне опасно. И опыт Турции это подтверждает.

2. Опасение падения рубля и высокой инфляции.

Высокая инфляция – это повод для серьезных опасений. Рост цен не только делает людей беднее, он еще и менее предсказуем и поэтому приводит к оттоку инвестиций и обесценению отечественной валюты.

В отличие от США, где инфляция по годам не была выше 4% с 1991 г., Россия смогла добиться стабильной инфляции только с 2017 г. Вспомним гиперинфляцию в начале 90-х… Или зачем далеко ходить: инфляция в 2014 и 2015 гг была двухзначная. Более того, инфляция в России очень зависит от цены на нефть. Если нефть дешевеет, дешевеет и рубль, дорожает весь импорт и цены растут. Поэтому доверие к рублю значительно ниже, чем к доллару, евро и т.д. Неспроста инфляционные ожидания населения нынче выше 10% при инфляции в районе 4%.

Если наш ЦБ вдруг заявит, что начинает «печатать» деньги, рынок и население могут отреагировать не самым лучшим образом… Вполне допускаю, что люди побегут в панике скупать продукты и, что еще более вероятно, доллары. Это чревато потерей контроля ЦБ над курсом рубля и инфляцией.

3. У нас есть некое «подобие» QE, которое позволяет Минфину занимать под более низкий процент.

В прошлом посте про QE я также указывал, что печатный станок очень даже применим для снижения долговой нагрузки государства: ЦБ покупает гособлигации, они дорожают, а ставка по ним падает – меньше процентная нагрузка. Ключевая ставка с этим в полной мере не справляется и необходимы более «адресные» инструменты. Нашему Минфину пришлось много занимать – с начала года размещено гособлигаций более чем на 5,1 трлн руб. И QE от российского ЦБ пришлось бы вполне кстати.

И российский ЦБ проводит что-то подобное. Но он не самостоятельно выкупает ОФЗ, а стимулирует это делать коммерческие банки. ЦБ занимает коммерческим банкам под залог ОФЗ по низкой ставке. Поэтому коммерческие банки имеют стимулы покупать ОФЗ. Все в выигрыше:

– Банки получают по ОФЗ больший процент, чем по займам в ходе РЕПО с ЦБ; – Минфин получает высокий спрос на не самые привлекательные сегодня ОФЗ. Например, в сентябре доля участия иностранцев в покупке новых ОФЗ составляла менее 8%, а доля крупных банков – более 80%; – ЦБ может говорить, что не проводит QE (не пугать людей).

Одним словом, и овцы целы и волки сыты. И при этом ЦБ вполне имеет право сказать – какое такое QE? Молодцы!

Лично я ничего плохого в модификации «печатного станка» от Банка России не вижу. Времена нынче тяжелые, а наше оригинальное «типа НЕ» QE от ЦБ позволит правительству побольше занять, чтобы помочь населению. Вопрос в том, почему наше правительство не воспользовалось возможностью такого инструмента в полной мере. По оценке МВФ, Россия за первые 8 месяцев этого года на поддержку потратила 2,4% от ВВП. Это парадоксально мало относительно расходов правительств США (11,8%), Англии (9,2%), Германии (8,3%), Канады (12,5%).

Можно было бы и побольше занять, тем более что инструменты снижения процентов по долгу имеются.

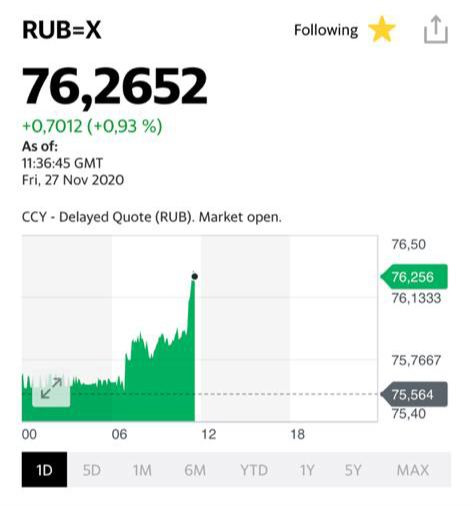

Пришлось. Слишком силен тренд. А как знает любой пионэр – против трендов воевать глупо. Но все же полагаю – укрепление рубля – штука очень временная. Так что на текущем уровне 73,8 снова открываю позицию. Да да, все ту же. Но опять же – на 30 процентов от возможного. Теоретически может и до 73 дойти. Оптимизм однако.

Есть расчеты, показывающие, что укрепление курса евро на 10% приводит к сокращению ВВП Еврозоны примерно на 1%.

Еще совсем недавно (как отвратительно иметь хорошую память!) гениальные прогнозисты из Дойче Банка , грешным, евро к доллару по 0,85. Основная причина, по мнению «ясновидящих» аналитиков этой уважаемой организации, «…будет сопряжена с массивным оттоком инвестиций из Европы.» Сегодня видим 1.217 по данной валютной паре. При том, что в Европе – отрицательные процентные ставки. Только в этом году ЕЦБ напечатало более 2,2 триллионов евро.

Что делать старушке Европе? Как не дать курсу евро укрепиться еще процентов на 10? Ведь такое укрепление может значительно ослабить европейский экспорт. Представьте себе: если евро к доллару станет эдак 1,3 (а ещё лучше 1,5), будете ли вы покупать и так стремительно подорожавшую продукцию из Европы? Или предпочтете аналоги из США, Бразилии или Китая? К примеру, европейский автомобиль имеет все шансы окончательно проиграть рынок конкурентам из США, Южной Кореи или Японии. То же касается и различного оборудования, которым так славится Германия.

Вывод. Еще немного, и имеем шанс любоваться парой EUR/USD на уровне 1,24-1,25. Что-то мне подсказывает, что европейцы, уже на указанных уровнях, начнут предпринимать отчаянные попытки не дать своей валюте укрепляться далее.

График EUR/USD за месяц

Аналитики портала Finanz.ru полагают, что Европа «проиграла битву печатных станков». На мой взгляд, битва еще не начиналась. Жду зарниц от будущей грозы валютных войн.

Аналогичный график EUR/USD за последние 20 лет.

Смотришь на график, и вспоминаешь вечное: «И ЭТО ПРОЙДЕТ».

Получил вчера от уважаемого подписчика вопрос:

«Доброе вечер! Евгений Борисович, по паре USD/RUB очень интересна Ваша точка зрения, не вижу триггера для роста рубля, а он все равно растёт.»

На первый взгляд, вопрос кажется странным. Как связаны два инструмента различного класса? Тем не менее, зависимость между ними огромная.

Когда наш рынок растет – это ситуация RISK ON в мире. Доллар, скорее всего, снижается, евро – растет, товары и развивающиеся рынки – тоже в росте. Кроме того, нерезиденты покупают рубли, чтобы заходить в российские активы. Таким образом, когда фьючерс на индекс РТС растет, во фьючерсах на доллар мы наблюдаем обратную тенденцию. Обратная корреляция не 100%, конечно, но очень высокая. Возникает возможность хеджа снижения фьючерса на рубль/доллар покупкой фьючера на РТС.

Всегда помните, что в целом фьючерсы – это маржинальный инструмент с высоким риском.

Начнем с того, что он не обвалился, а немного скорректировался. Учитывая его ценовые уровни еще месяц назад (порядка 13 тыс.) – просто коррекционное движение на пути вверх.

Что смущает? Прогнозы некоторых деятелей о том, что «еще немного, и 100 тыс за 1 биток – это вполне реально». Кто-то вообще поговаривает о полумиллионе.

Я не против. Но, к сожалению, опыт… ? Как только начинаются «молочные реки и кисельные берега» – жди разворотов.

В принципе, и я об этом писал неоднократно, тренд понятен. Но резкие обвалы, значительные коррекции, это вполне нормальная ситуация.

Тренд с Bitcoin (да и вообще с криптовалютами) понятен: есть ликвидность, есть движение денег в рынки, есть продолжение печатания ресурсов, есть и рост криптоактивов. Как только процесс накачки рынков деньгами прекратится, крипта начнёт стагнировать. Поскольку все рыночные процессы – как сообщающиеся сосуды.

Реагировать на колебания стоимости Bitcoin я бы не стал. Формулы для чёткого определения стоимости битка (или любой другой подобной монеты) нет. Впрочем, будет забавно, если кто-то её таки выведет – вечный двигатель же тоже кто-то постоянно изобретает ?

И лира действительно укрепилась до 7,5 лир за доллар в тот же день – рынок явно поверил в намерения ЦБ и президента. Но ненадолго; в последующие дни валюта, увы, снова начала падать.

Напомню, Турция имела проблемы с падением валюты и высокой инфляцией годами – а в коронавирус они обострились. На фоне давления президента на ЦБ, которое вылилось в слишком низкие ставки, курс пробил дно в 8,5 лир за доллар. Тогда все поняли масштабы проблем и, наконец, «взялись за ум». Эрдоган пообещал не давить на Банк Турции, а новый глава регулятора – бороться с инфляцией и обесцениванием лиры.

На мой взгляд, недавнее повышение ставки регулятором до 15%, оказалось недостаточным, чтобы сдержать обесценение лиры:

– Курс начал возвращаться к прежнему уровню уже на следующий день, вырос до 8 лир за доллар и сейчас колеблется в районе 7,9.

– У Турции слишком много накопленных проблем: долларизация (у банков около 60% депозитов в иностранной валюте), отсутствие валютных резервов. Повышать ставку до 15% надо было раньше, сейчас это вполне может оказаться несвоевременным и не поможет взять под контроль накопленные проблемы.

– Сам Банк Турции сегодня нам продемонстрировал, что повышения ставки недостаточно, чтобы предотвратить продажи лиры. Сегодня регулятор увеличил лимиты на продажу свопов в лирах с 50% до 60%. Кстати, из-за этого лира, собственно, и немного укрепилась. Но это не борьба с болезнью, а опять – с симптомами. Если запрещать продавать лиру, люди больше в нее верить, увы, не станут.

От следующего заседания регулятора жду дальнейшего поднятия ставки или прочих ограничительных мер. Пока у потомков янычар поводов для оптимизма маловато. Турецкая лира все еще слаба и ее проблемы оказалось не так уж просто решить.