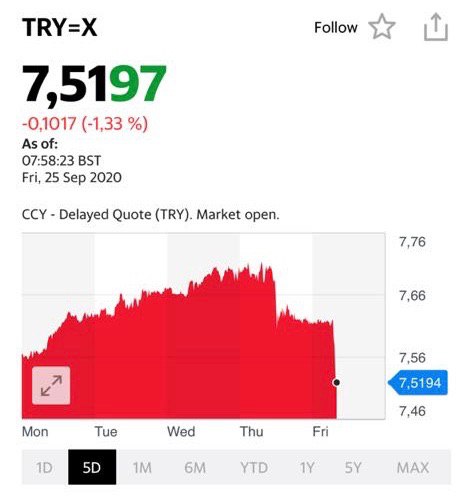

Обратите внимание: стоявший, как твердыня, китайский юань потихоньку тоже начал слабеть. Турецкая лира попыталась было укрепиться, и снова начала снижаться, хотя и не дошла до минимальных значений. Достаточно слабо себя ведёт южноафриканский ранд; плохо ведёт себя мексиканское песо. С рублем все и так понятно. Единственное светлое пятно – индийская рупия. Сколько она ещё будет стабильна? Большой вопрос.

Валюты развивающихся стран – некий очень важный индикатор настроения инвесторов в мире.

Обращаю внимание: очень интересный момент. Рынки вроде как успокаиваются, отскакивают, даже турецкая лира вроде бы начала укрепляться. Наше все – рубль – расти не собирается.

Смотрите: коммодитиз вверх, рынки вроде стабилизировались, а рубль не хочет.

Мораль: в тот момент, когда рынки опять начнут хмуриться, боюсь, рубль может ответить просадкой. И это все – на фоне растущей нефти. Что добавляет пикантности.

Рынок ожидал, что ставку не поменяют. Лирасразу выросла более, чем на на 1%. ЦБ Турции предпринял эти меры из-за того, что инфляция в стране достигла почти 12%. Это, во-первых, высокие инфляционные риски. И, во-вторых, что наиболее важно, отрицательные реальные ставки и риск усугубления оттока капитала.

Этим шагом ЦБ фактически признал, что проводимая до этого политика была ошибочной. После повышения ставки долговая нагрузка на правительство, конечно, вырастет. Однако, как мне кажется, это лучше перспективы валютного кризиса.

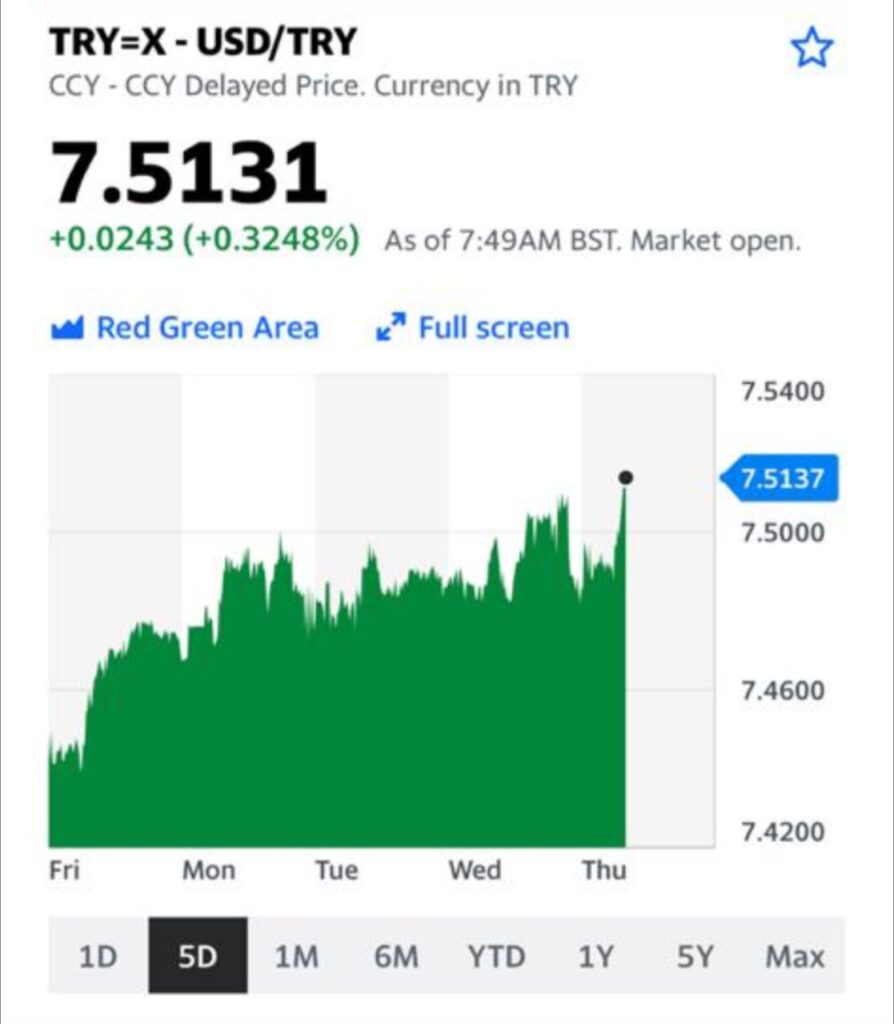

Турецкая лира на сегодня

Ожидали то, что произошло: Центральный банк Турции поднял ставку с 8,25% до 10,25%. А мы уже позицию закрыли, ещё утром))

Лира тут же начала укрепляться, что и видим на графике.

Только одно стабильно в нашем безумном мире – падение турецкой лиры.

Сегодня в 14:00 ЦБ Турции будет что-то обьявлять на тему ставки. Могут и поднять. Более того: скорее всего, так и сделают. Тогда курс лиры может укрепиться.

Принял решение закрыть шорт позицию по лире. Не такая уж и плохая сделка: по 7,38 открылись, по 7,71 закрываю. Более чем душевно. Не буду искушать судьбу.

Главное, все в открытую: никто не может упрекнуть меня в том, что забыл известить.

Сейчас во многих странах можно ожидать наступления второй волны коронавируса. Ускорились темпы заражений, как нас и предупреждали. Количество выявленных случаев с начала месяца в Израиле выросло в 2,3 раза, в Великобритании – более чем в 3 раза, в Чехии в 4,8 раз, во Франции – в 1,7 раз. В Украине во время локдауна в апреле-мае заболеваемость в день находилась в районе 400-500 новых случаев, а за последнюю неделю фиксируется в районе 3000 новых случаев в день. В России с начала месяца заболеваемость также начала расти, прирост составил около 23%.

Налицо все признаки начала второй волны. Чего стоит от нее ждать? Не думаю, что таких же последствий, как в прошлый раз. Большинство стран теперь десять раз подумают, прежде чем закрывать экономику, потому что первая волна ударила по экономическому росту уже крайне сильно. Да и меры поддержки не до конца помогают даже в развитых странах. Закрывать экономику повторно слишком рискованно.

В Великобритании, где со второй волной дела обстоят достаточно плохо, пока не вводятся строгие ограничения. По большей мере все заканчивается на требованиях к социальному дистанцированию и локальными локдаунами.

Но это не значит, что ограничения не усугубятся. Если заболеваемость продолжит рост, правительствам пострадавших от второй волны стран ничего не останется, как вернуть локдаун. Как это, например, уже сделали в Израиле, где повторный рост заболеваемости был колоссальный.

Мы знаем наверняка, что в ближайшие пару месяцев изоляция и заболеваемость в странах увеличится. Какие практические выводы из этого можно сделать?

• Экономики пострадают еще сильнее из-за второй волны. Во-первых, расходы на тестирование и предупреждение заражений вырастут. Во-вторых, даже при локальных локдаунах деловая активность во многих странах все равно упадет. Упадут и спрос, и предложение – все по старому сценарию, только, надеюсь, не так болезненно, так как правительства по всему миру уже имеют опыт в борьбе с пандемией.

• Отрасли производства лекарств и медицинского оборудования рано сбрасывать со счетов, они еще надолго остаются ключевыми.

• Сомнительно, что транспортная отрасль покажет устойчивое восстановление; спрос на энергоресурсы также вряд ли будет значительно расти ближайшие месяцы.

• Вторая волна может показать агентам, что ситуация с коронавирусом с нами еще надолго и простимулирует изменения в подходе к работе, общению, досугу. Спрос на всевозможные онлайн-сервисы ближайшие месяцы не покажет спада до докризисных уровней. Причем, интересно, что спрос на продукты формата онлайн-развлечений, онлайн-общения, онлайн-покупок и т.д. предположительно останется выше докризисных уровней на постоянной основе, так как новые привычки уже сформированы. Вторая волна только усилит этот эффект.

На доступную всем вакцину в скором времени надеяться смысла нет, вторая волна наступит раньше и покажет себя во всей красе – до спасительной вакцинации. Остается лишь внимательно наблюдать за статистикой и надеяться, что заболеваемость не достигнет таких критических значений, и история с полноценным закрытием экономик не повторится.

Поэтому, возможно, в мире все будет не очень позитивно в ближайшее время. Но далеко не факт, что это плохо для фондовых рынков. Ведь ответ центральных банков развитых стран будет примерно тот же, что всегда. Все та же известная нам таблетка №5 под названием «Святое дело Гутенберга» продолжит применяться ФРС, ЕЦБ, Банком Англии и т.д. Так как регуляторы продолжат наращивать балансы, сомнительно, что фондовые рынки будут умирать от второй волны. Более вероятно, все обернется повышенной волатильностью, которую мы, кстати, наблюдаем уже сейчас.

История этого падения началась со снижения ключевой ставки центральным банком Турции. Это навеяло определенные мысли, так как сейчас практически все регуляторы снижают ключевые ставки и вводят программы поддержки для расширения кредитования. Отсюда возникает резонный вопрос: насколько стимулирующая монетарная политика опасна для развивающихся экономик?

В развивающихся странах – повышенные инфляционные ожидания. В большинстве подобных стран денежная эмиссия для покрытия бюджета либо практикуется, либо не так давно практиковалась, отчего у населения сохраняется низкое доверие к регулятору и высокие инфляционные ожидания. Таким образом, снижение ставки в развивающихся странах оказывает большее инфляционное давление на экономику, чем, например, в развитых. Повышенная инфляция может не наблюдаться непосредственно во время кризиса, так как спрос низкий, но после пандемии давление может усилиться.

Тем не менее, перспектива инфляции, на мой взгляд, не так уж страшна в такие тяжелые времена для развивающихся экономик. Есть более значимые факторы, которые могут спровоцировать проблемы в ходе стимулирующей ДКП в развивающихся странах.

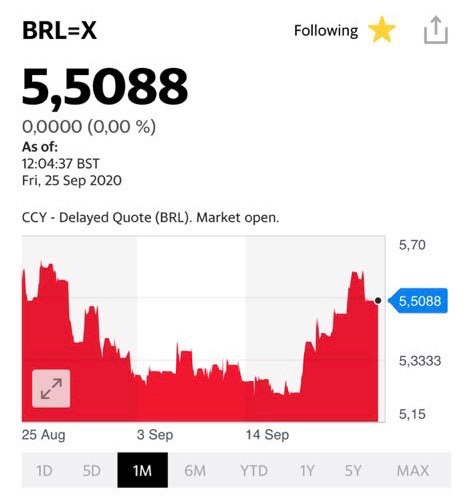

Зависимость развивающихся рынков от иностранного капитала. Во время коронавируса растет спрос на валюту развитых стран. Из развивающихся стран, напротив, происходит отток инвестиций. Получается, что регуляторам стабильных и устойчивых экономик рост спроса на валюту предоставляет дополнительное пространство для стимулирования. Иными словами: можно снижать ставку, все равно инвестиции не утекут. Тем временем из развивающихся рынков иностранные инвестиции и так уходят, а снижение ставки только усугубляет этот процесс. Вот вам и результат: с начала года турецкая лира падает на 19%, бразильский реал – на 27%, аргентинское песо – на 24%.

Высокая долларизация. В развивающихся странах ставки выше, чем в развитых. Это привлекает иностранные инвестиции, что само по себе хорошо. Тем не менее, инвесторы опасаются валютного риска, поэтому достаточно большая доля обязательств банков (да и не только) номинирована в долларах или евро. Когда активы в отечественной валюте, а обязательства – в иностранной, то обесценивание отечественной валюты бьет по экономике очень болезненно, приводя к банкротствам.

Высокая роль банковского сектора. В развивающихся странах рынок ценных бумаг не так развит. Основным способом привлечения ликвидности является банковский кредит. Банковская система доминирует над рынком ценных бумаг, что создает системный риск: банкротство одного банка может привести к «эффекту домино». Теперь вспомним предыдущий пункт – у банков часть пассивов находится в иностранной валюте. Получается, что обесценивание отечественной валюты становится еще более рискованно для всей экономики страны.

Самое неприятное, что все эти факторы усугубляют друг друга, а это повышает непредсказуемость мер политики и реакции инвесторов.

Именно поэтому сейчас мы и наблюдаем ситуацию, когда регуляторы развивающихся стран не знают, чего больше опасаться: повышения ключевой ставки или ее снижения. Вот и приходится центральным банкам бороться с симптомами долларизации. Турция тратит резервы и взятые взаймы свопы в надежде, что все «само рассосется». Аргентина вводит налоги на покупку долларов. Все дружно берут кредиты в иностранной валюте и надеются на лучшее.

В столь нестабильные времена развивающиеся страны крайне уязвимы. Причем высок риск наступления одновременно нескольких кризисов: валютного, банковского, долгового. Так что, когда в таких странах, как Турция, Аргентина, Бразилия, Мексика и т.д. происходит обесценивание отечественной валюты, не стоит оставлять это без внимания.

А вот, собственно, то, о чем мы с вами говорили много раз за последне время. Ждали мы, ждали и… дождались. Есть шанс, что падение лиры продолжится.

Более того: это падение может послужить дополнительным триггером для просадок на рынках валют развивающихся стран. Возможный обвал лиры – это серьезно.

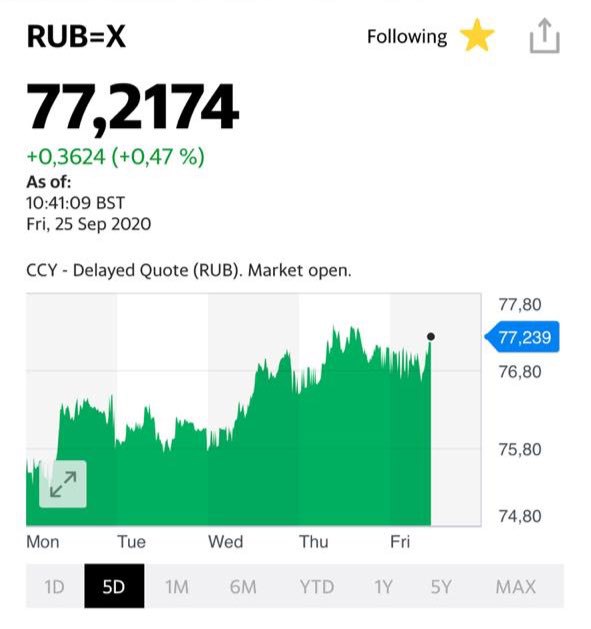

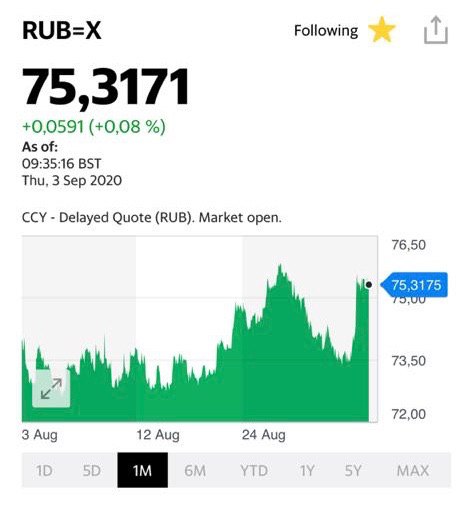

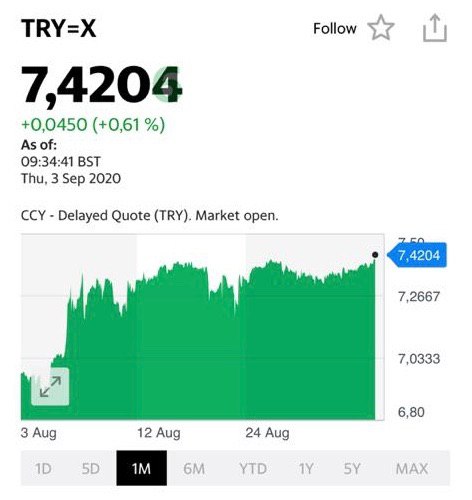

Продолжаю держать шорт на лиру. Открываю шорт по рублю.

Свершилось! Турецкая лира снова пошла вниз, уровень 7,40 пробит. Аналогично с рублем.

Причины различны. Суть одна: просадка относительно других валют.

Есть ли потенциал у лиры «проехаться» еще ниже? Да. Много раз говорил об этом ранее. Причин достаточно. У рубля? Тоже да. Впрочем, по-прежнему в рубль по 80-85 пока особо не верится, но 77 можем потрогать. Причины: дополнительное снижение цен на нефть. Фактор Белоруссии, который еще висит дамокловым мечом над рублем. Геополитика.

Мое мнение уже не раз высказывал. Полагаю, что абсолютно случайно, без какой бы то ни было связи с данным событием, в мире станет жарковато.

Обратите внимание! То у нас с вами появляются интересные . Идет постепенное обострение ситуации. Вроде ничего особенного. Однако, как мне кажется, скоро можем услышать дополнительные приветы из этого региона.

Ситуация между Турцией и Грецией. Вроде как ерунда, традиционные «дружественные» терки. Однако, что-то уж больно серьезный накал пошел и в данном вопросе. И отдыхающие на Крите наслаждаются сегодня видом не только яхт, но и военных кораблей .

«Весёленькие» новости поступают из самих США, где, похоже, еще немного – и полыхнет. Есть у меня легкое ощущение, что, ради захвата власти, демократы начинают идти по тонкому льду под девизом «После нас хоть потоп». Надеюсь, ни у кого нет сомнений, что нынешняя ситуация с движением BLM – результат отлично исполненных провокаций. Ежедневно мы видим все новые кадры из непридуманного блокбастера под названием «Беспорядки и взаимное насилие». Раздаются выстрелы, уносящие жизни. Вполне достаточно одной спички, чтобы заполыхало. И, боюсь, эту спичку таки найдут в ближайшие два месяца.

Я, разумеется, не верю в вероятность полномасштабной гражданской войны в США, о чем сегодня пишут некоторые обозреватели. Но не исключаю того, что, по мере приближения к выборам, напряженность еще усилится. Про некие договоренности между сторонами о соблюдении элементарных норм приличия, что практиковалось ранее, уже и думать смешно.

И, наконец, самое главное. С учетом того, что Трамп категорически возражает против почтового голосования, вы не исключаете того момента, что сами итоги выборов могут быть признаны неверными и оспорены?

К чему это я? Друзья! В ближайшее время будьте максимально аккуратными на рынках. Забудьте даже думать о усилении и плече. Если есть возможность увеличить консерватизм в своих инвестициях – подумайте еще об этом. Пересмотрите свои портфели с точки зрения наличия в них защитного начала (детально говорили о защитных механизмах на одном из первых вебинаров; впрочем, состав защитных инструментов с тех пор сильно изменился, да и золото уже можно с натяжкой считать защитным инструментом на этих ценовых уровнях).

Не забывайте: наиболее проверенный защитный инструмент – это кеш на счету или (что почти одно и то же) бонды НАДЕЖНЫХ эмитентов с погашением в ближайшие год-два.

Помните: рынки и, особенно, отдельные истории, не то что перегреты. Они перегреты настолько, что это может очень плохо кончиться.

В своем сервисе по подписке BidKogan буду в самое ближайшее время спокойно и не торопясь проводить «оргмероприятия» по реаллокации активов. Следите, если интересно, за действиями.

Рынки сегодня бурлят. Вроде как сплошной позитив. Но обратите внимание: рост идет только в ограниченном ряде секторов и компаний. Не здоровый это рост.

Глупо воевать с трендом. Тренд – вверх. Ликвидность зашкаливает и заставляет крыть шорты все новых и новых скептиков. Но сегодня нужно быть аккуратным.

Доллар вновь начал корректироваться вверх относительно других валют. Не расслабляемся.

P.S. На фоне стремительно летящих в космос индексов, волатильность на рынке начала расти. Это заставляет задуматься.

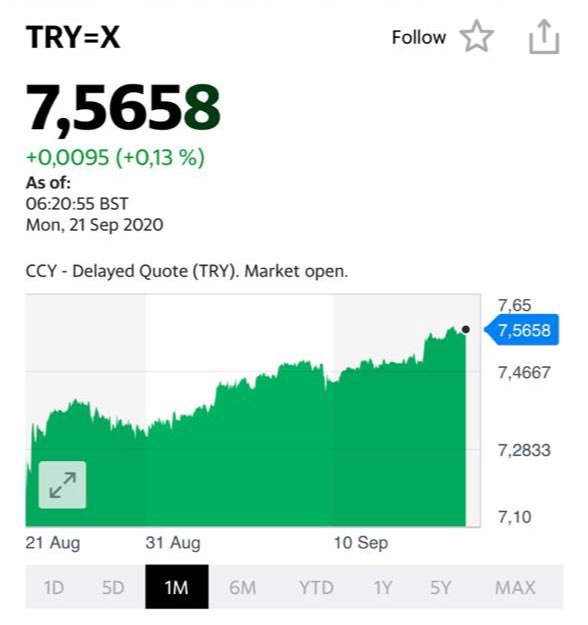

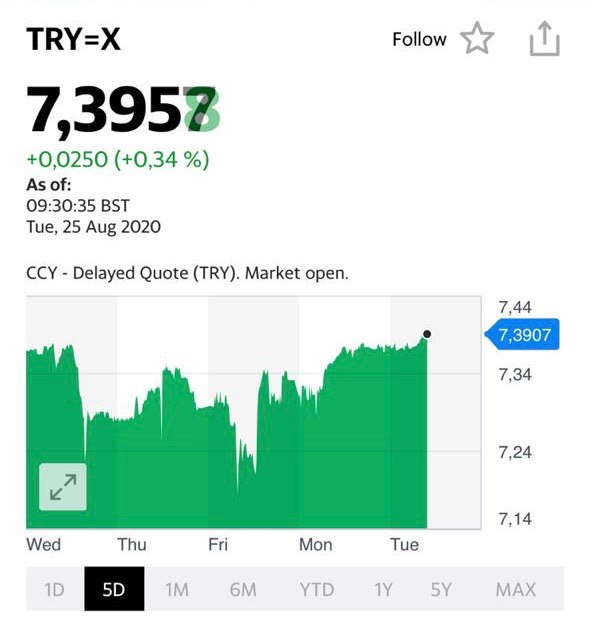

Как мы помним, ещё недавно, буквально на днях, лира начала укрепляться, дойдя до 7,22. И тут Эрдоган, желая поддержать имидж Отца нации (говорили об этом в пятницу), выступил с речью о том, какие великие времена наступают у турок, и как все замечательно будет с турецким газом.

Экономика цинична. И не желает прислушиваться к заявлениям турецкого лидера. Лира продолжает слабеть.

Происходящее в Турции, как мне видится, достаточно серьёзный триггер для возможных будущих неприятностей. Если вдруг «посыпется» турецкий долг, продолжит снижение турецкая лира, это может быть сигналом для валют развивающихся стран.

На скринах – котировки лиры за месяц и за день, для лучшего понимания динамики.

Ну ведь charmant… 7,21 до выступления Эрдогана. 7,34 в моменте.

Выступил товарищ, порадовал народ. Ну а лира… цинично не желает радоваться. Цинизм, да и только.

Реджеп Таипович! Вы не обижайтесь на этих ненормальных финансистов. Они такие… Злые они и вреднючие. Вы им про счастье народа, про великое будущее, от души. А они – лиру шортить. Ироды, это факт!

Эрдоган сообщил то, что давно уже было известно любому ежу. Что ж, турецкая лира, которая в преддверии его выступления укреплялась, после выступления стала резко падать. Классика жанра – циничный рынок не вдохновился восточной напыщенностью. Ничего нового под луной пока не придумали…

Мы-то ждали чего-нибудь действительно удивительного. Например, был бы объем этого газа больше российских и катарских запасов вместе взятых. Или, может, вступили бы турки в сговор с инопланетянами, которые помогали бы им экстренно доставить этот газ в центр Европы по неведомым телепатическим каналам…

Если серьезно, то найти месторождение – дело, конечно, хорошее. Осталась мелочь – построить всю инфраструктуру по его разработке, что есть дело дорогое и хлопотное. Вот с этим у Турции могут возникнуть сложности. Так как тут нужны значительные инвестиции, а с деньгами у турков сейчас, скажем прямо, не очень.

Такой вот нюанс. Объявить каждый может, весь мир за турков только порадуется. А вот что они с этим будут делать далее… Посмотрим.

Продолжает неторопливой походкой укрепляться евро против доллара США. Продолжается RISK ON. Коммодитиз в основном в небольшом плюсе. Фьючерсы на рынок США опять в зеленой зоне.

Южноафриканский ранд и турецкая лира также чувствуют себя немного лучше и незначительно отодвинулись от края пропасти. Честно говоря, не очень верится во всю эту идиллию.

Подержу-ка я пока позицию TRY в шорте. Да и RUB наш, пожалуй, еще немного продам. Как говорится, на всякий случай.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс. Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте? Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры. Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств. Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

Турция и турецкая лира. Рекомендую следить крайне внимательно.

У страны довольно серьёзные проблемы: турецкая лира значительно проседает относительно других валют. Есть шанс на продолжение тренда. Турции, по идее, надо сейчас поднимать ставку. Но одновременно делать это никак нельзя. Цугцванг, однако.

Кроме того, усиливается кризис связанный с монетарной политикой, резервами и т.д. По большому счёту, здесь может рвануть.

Долг у страны не слишком большой. Но он может быть довольно обременительным просто потому, что резервы истощены. Очаг будущих проблем может быть здесь. И проблем серьезных. Непонятно пока, как страна будет рассчитываться по всем своим обязательствам. Одолжить вряд ли кто-то захочет. Займ Катара уже давно испарился.

Если посыпется лира, а за ним ранд и, возможно, реал, догадайтесь, кто следующий на очереди.

Новость не очень хорошая для развивающихся рынков. Оно же как обычно бывает: сперва турецкая лира, затем южноафриканский ранд, потом присмотрятся братья-спекулянты, да и за рубль снова возьмутся…

Причин обвала турецкой валюты достаточно много, обстоятельно поговорим о них в выходные.

Внимательно смотрим на поведение валют. Серьёзная просадка турецкой лиры не может не вызвать напряжение среди валют развивающихся стран.

Пока остальные валюты развивающихся стран лишь «приглядываются» к поведению турецкой лиры. Реакция очень слабая; реагируют только южноафриканский ранд и российский рубль. Однако, если процесс пойдет и дальше, то будет уже не так весело. И нам тоже.

По этому поводу, опасаясь продолжения «турецкого гамбита», возможно, прикуплю немного фьючерсов на рубль, доллар против рубля. Похоже, не помешает.

Сильной просадки рубля не жду. Однако если ситуация с Турцией будет как-то развиваться в негативном ключе, вполне можем «отдать дань уважения» туркам и просесть на рубль-другой.

Давненько мы с вами не смотрели на рынок валют. Там происходят достаточно любопытные события.

Главное: началось ослабление доллара США относительно большинства валют и, прежде всего, валют развивающихся стран.

Так, за последний месяц турецкая лира укрепилась относительно доллара США почти на 5%. Южноафриканский ранд – на 6%, мексиканское песо на 7%, а бразильский реал почти на 9% (!!!). Это более чем серьезные движения. Тренд, однако.

Единственный диссонанс – китайский юань. Валюта Поднебесной ослабла за тот же период времени на 2%. Причина понятна: это «наезд» на Китай со стороны США, обсуждение антикитайских мероприятий, принятие Конгрессом санкционного пакета против Китая за нарушение прав уйгуров. (Уйгуры притесняемы в Китае постоянно. Тема стара как мир. Однако, Конгресс США вспомнил об этом именно сейчас. Очевидно, «случайное совпадение»).

Потому нынешнее укрепление рубля – это, скорее, общемировой тренд. Кстати, относительно большинства базовых валют доллар также немного просел. За последнее время укрепился канадец (примерно на 2%) и евро (также примерно на пару процентов).

Все это свидетельствует о движении средств глобальных инвесторов в зону риска. Этим же объясняется и безумное ралли на фондовом рынке, игнорирующее все возможные и невозможные риски, и резкий рост цен на рынке облигаций, особенно дальних впусков.

Как пример. Мы вчера говорили про Boeing, с погашением в 2050 году, который еще несколько дней назад стоил 100. Сегодня бумага уже торгуется в районе 114. И, полагаю, это не предел, а только старт.

В мире очень тревожно. Я имею в виду и проблематику Гонконга, и ливийские события, и напряженность по линии США-Китай. Думаю, что это только начало. Впрочем, об этом в следующем посте.

Полагаю, что рынок валют развивающихся стран сегодня – это очень серьезный индикатор происходящих событий. Хотим представить, чего ждать от Больших Денег? Внимательно смотрим на рынок всех этих валютных пар. Их разворот может свидетельствовать о том, что стоит быть очень осторожным и на рынке акций.

Мое мнение: праздник на рынке будет длиться недолго. Слишком много проблем в мире. Пока мир радуется ослаблению карантина и как ненормальный покупает риск. Скоро на первый план выступят иные реалии.