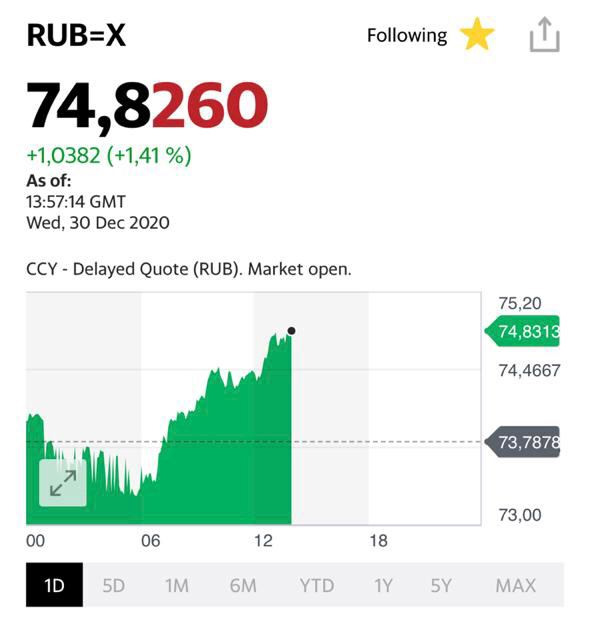

Я бы сейчас не расстраивался из-за резкого падения рубля в конце года. Такое ощущение, что в рамках того самого window dressing, о котором мы говорили, кому-то комфортно в конце года увидеть цифру, близкую к 75.

О возможности таких движений я предупреждал.

Полагаю, что в начале года рубль вернётся на уровни 73,9-74 (если только что-то неожиданное не произойдёт за выходные).

Ставки растут. Теперь выясняется, что хакеры похитили информацию, по стоимости превышающую капитализацию Amazon, Google, и Tesla впридачу. Уже понятно, что за такое не расплатиться ни текущим, ни будущим поколениям крестных отцов, стоящих за этой хулиганской шайкой.

В вопросах создания шоу по принципу «каша из топора» американцы не имеют равных в мире.

Да, русские вроде не вмешивались в выборы. А иначе как обьяснить, что вместо «неправильного» Трампа, пришли «правильные» парни? Если вмешались русские, почему «правильные» победили? Вопреки? Благодаря? Невзирая на? Короче, тонкий лед. Нет уж. Лучше признать – в выборы не вмешались, но тут же оказались виновны в краже со взломом. Короче, виноваты русские по-любому.

Скандал разворачивается. Законы проведения шоу требуют нагнетания страстей. Пока неизвестно, что следующее припасено нам на «радость». То ли кибер авианосцы «расправляют паруса», а кибер бомбардировщики уже заправляются для нанесения ответной кибер атаки. То ли уже слышен скрип вентилей, готовящихся перекрывать России финансовый кислород. Куча слов, куча праведного гнева. Выглядит, откровенно говоря, как некая операция прикрытия.

Мы с вами прекрасно понимаем: разумеется, нет никакой связи между тем, что происходило на выборах, странным поведением статистики по голосованию и внезапному обвинению русских.

Более всего мне интересно: каким образом стало понятно, что коварные флибустьеры интернет морей, романтики мышки и монитора, именно россияне? Они оставили визитные карточки? Или расписались на актах приема-передачи ворованных файлов? Опять же, а янки святые? Это понятно… По определению. По крайней мере, по законам Голливуда – всенепременно. И, по законам Голливуда, плохие парни обязательно всегда наказаны. В очередной раз просматриваем фильм «Плутовство». Там все это уже было.

А пока… Пока страаашно, аж жуть.

Рубль проседает. Российские ценные бумаги, на всякий случай, продаются. А вдруг и правда… А вдруг не шоу… В свое время я сделал прогноз, что на конец года рубль будет болтаться где-то на уровне 77-79. Впоследствии мы с вами увидели волну всемирного оптимизма, передвинувшую рубль на уровни 72-73. Будет забавно, если первоначальный прогноз все же сбудется. Шансы на то имеются.

Приплыли? Обнаружен новый штамм короновируса. Миленький, однако, рождественский подарок. Как говорится, мы вам вакцину, вы нам – новый штамм. От вашего стола нашему столу…

Насчет того, что нас от нового штамма спасет тот факт, что мы закроем авиасообщение с Великобританией… Не смешите. Новый штамм уже обнаружен в других странах Европы. Вовсю он уже гуляет и по Южной Африке, и по другим странам. Государства начинают вновь закрывать границы или резко ограничивать авиасообщение.

Выводы:

1. Надежды на то, что после начала массовой вакцинации человечество быстро покончит с вирусом, начинают рассыпаться. Боюсь, только теплое весеннее солнышко расставит все по своим местам.

2. Локдауны на январь по всему миру теперь практически гарантированы.

3. Раз мы получили такую новую версию этой гадости, не исключено, что продолжение следует. А это значит, что биотехнологичным компаниям гарантированы новые заказы, новые разработки. Инвестиции в эту отрасль будут продолжены, а может и еще увеличены.

4. Ждем новых стимулирующих мер и новой серии книгопечатания.

Реакция рынков:

1. Взлет цен на золото и серебро. Тут все понятно. Не успела осесть пыль на стимулирующем пакете помощи, как на повестке дня оказались «новые приключения неуловимых». Страшно… аж жуть. Что делаем, когда страшно? Покупаем доллар и золото. Доллар вверх относительно и евро, и особенно британца, и других валют.

2. Падают нефтяные котировки. Опять же все понятно. Новые ограничения, новые локдауны, новое сокращение потребления.

3. Падает наш рубль. Тут причин несколько. Это и новая санкционная риторика по поводу якобы пойманых за руку российских хакеров и одновременно с этим просадка нефтяных цен. И, наконец, просадка котировок других валют развивающихся стран. Так, мексиканский песо падает аж на 1,2%. Турецкая лира на 0,7%. А южно-африканский рэнд аж на 1,5%. Так что… мы еще ничего так…

4. Фондовые рынки пока стоят в стороне от «всеобщего веселья». Фьючерсы на Америку практически почти в нуле. Думаю, просадки сегодня вполне возможны.

Что ж… зато не скучно. Опять есть шанс по новой примерить поводки. Похоже, наши четвероногие друзья снова будут нас выгуливать.

Мда. Новый Год онлайн. Виртуальный Дедушка Мороз, виртуальные снегурочки…

На этой неделе произошло воистину историческое событие. Биткоин пробил психологическую отметку в $20 тыс. и достиг $24 тыс. – своего исторического максимума.

Суждено ли биткоину продолжить расти или это очередной пузырь?

Чтобы понять, есть ли у биткоина долгосрочные перспективы, нужно разобраться, какую функцию выполняют криптовалюты, каковы их преимущества перед деньгами и активами.

В первые годы создания биткоин стоил около $100 и с тех пор подорожал более чем в 200 раз. Домен биткоина был зарегистрирован в 2008 г. – в разгар мирового финансового кризиса, когда доверие к финансовой системе повсеместно упало. Неспроста сегодняшние более чем невероятные финансовые условия снова сделали криптовалюту популярной.

И хотя Биткоин так и остается самой популярной криптовалютой, стоит упомянуть, что у него есть и альтернативы, которые были придуманы позже. Среди них популярные Litecoin, Etherium и многие другие. Они обладают самыми разными особенностями как в техническом плане, так и в сущностном. Могут означать оплату за выполнение контракта, быть привязаны к каким-либо акциям или зависеть от спроса, и многое другое. Криптовалют сегодня столько, что даже профессионалы этого рынка не всех могут упомнить.

Объяснять обывателю, что такое криптовалюта – это как объяснять, что такое свет, человеку, который никогда его не видел. Можно сказать, что свет передвигается быстрее звука и что он выглядит светлым, но от этого сама суть понятна не станет. Так же тяжело разобраться, что такое криптовалюта, не зная всех технических деталей.

Тем не менее, для понимания, чем хорош, а чем плох биткоин, не обязательно вдаваться в технические подробности, достаточно рассмотреть все его свойства.

Рубль является билетом Банка России, доллары – обязательства ФРС. У криптовалют нет регулятора, который контролирует и отвечает за него. Если вы совершаете онлайн операцию в обычной валюте, банк это видит. В случае с криптовалютами все относительно анонимно. Так как никто его не регулирует, то вроде как нет и доступа к информации о переводах.

В действительности же анонимность биткоина – дело творческое. И при большом желании раскопать можно многое.

Биткоин – это вид цифровой валюты, транзакции которой записываются в специальные цепочки блоков. Его не выпускает какой-то конкретный человек или орган, это может делать (майнить, добывать) кто угодно. Этим биткоин уже больше похож не на деньги, а на золото, которое тоже может добыть любой желающий.

Как для добычи золота, так и для «майнинга» биткоина нужны энергия и время. Только в случае с биткоином речь идет о вычислительных мощностях. Пользователи открывают новые блоки для хранения информации о биткоинах, за что их награждают криптовалютой.

Каждые 4 года количество добытых биткоинов за единицу времени падает в 2 раза. Называется это – халвинг. Для майнеров халвинг – историческое событие.

В первые дни существования биткоина, можно было добыть биткоин с помощью обычного компьютера. Сегодня для его майнинга используют очень мощное вычислительное оборудование. На сегодняшний день добыто более 18,6 млн биткоинов и скорость их добычи постоянно снижается.

Количество возможно добытых биткинов ограничено 21 млн – это прописано в его исходном коде.

Биткоин также – платежная сеть. Транзакции биткоином записываются, и каждая новая запись блокирует предыдущую. Цепочку записей нельзя поменять, так как она не хранится на конкретном сервере, который теоретически можно взломать. Записанные транзакции хранятся на многих компьютерах пользователей одновременно. Поэтому эти транзакции нельзя отменить или присвоить биткоин себе – они уже записаны. Хотя насчет воровства – тема отдельная и очень болезненная.

Более того, транзакции хоть и видны всем, они закодированы – никто, кроме отправителя и получателя, не узнает откуда и кому пришла криптовалюта.

Вчера вечером председатель ФРС объявил итоги двухдневного заседания по монетарной политике. Как мы и ожидали, регулятор оставил ключевую ставку около нуля и не стал менять объем покупки казначейских облигаций и ипотечных ценных бумаг.

Глава регулятора Джером Пауэлл отметил, что оптимизм в отношении вакцин обнадеживает, но американская экономика все же не скоро вернется к нормальной деятельности.

По словам Пауэлла, ФРС может ускорить темпы покупки активов, если станет ясно, что восстановление американской экономики замедлилось. В общем, будем печатать и дальше, а если понадобится – напечатаем больше. Это были ключевые слова.

Рынок на эту новость первоначально отреагировал небольшой волатильностью: ставки по казначейским облигациям немного подскочили, а американские индексы подергались в разные стороны.

Сегодня утром пришло осознание: все отлично. ФРС фактически подтвердил свое великое звание «главной страховой компании планеты». Дескать, все будет хорошо, а если не будет, то мы подставим плечо!

Как вы предлагаете на все это реагировать мировой общественности? Разумеется, с энтузиазмом. RISK ON продолжается.

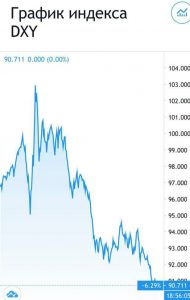

Итог: – Евро продолжило укрепление. – Индекс DXY продолжил свое победное… сползание. – Валюты развивающихся стран, в том числе наше все – рубль, идут на север. – Драгметаллы – строго вверх. – Коммодитиз – вверх. – Нефть – вверх.

Аукцион неслыханной щедрости продолжается. Теперь слово за теми, кто уже продолжительное время морочит голову насчет нового пакета мер помощи американской экономике.

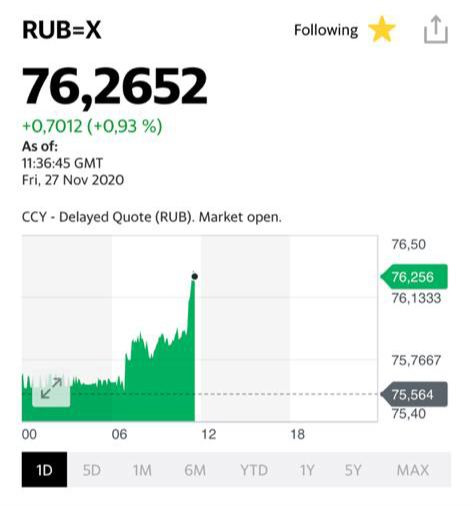

Что случилось? И, главное, сломан ли тренд на укрепление рубля?

Специально внимательно просмотрел все комментарии по данному вопросу.

Причин подобного действа было названо аж несколько. И причем одновременно.

1. Доклад ОПЕК о плачевном состоянии спроса на мировом рынке нефти.

2. Новые «приключения неуловимых». Оказывается, русские хакеры опять нашкодили. Взломали себе тихонько компьютерную систему Министерства Финансов США и утащили невероятное количество ценнейшей секретной информации. Как я понимаю, то, что это были именно русские хакеры сомнений ни у кого нет. Видимо, ребята так спешили, что забыли на просторах интернета несколько матрешек, гусли и кибер медведя в валенках made in USSR. Мда, тут уж не отвертишься… Хотя медведь очень подозрительно прищуривался, оставляя пространство для сомнений.

3. Резкий разворот американского рынка на новостях из NYC. Вакцина вакциной, а пока мэр города заявил о возможности полного локдауна в деловом центре мира.

4. И наконец, выход в свет новой серии расследований от Навального.

«Шикарный вид», как сказал бы достопочтенный Михаил Винницкий.

Однако почему тогда рубль упал столь незначительно?

– Тут тебе и новые причины для санкций замаячили. – И очередные страхи о падении американского рынка. – И опять, о ужас-ужас, а вдруг наша нефть вкупе с ненашей опять никому не будет нужна? Короче, полный джентльменский набор для юного Сороса.

Впрочем, что касается потенциальных санкций за сподвижничество в продолжении никогда не умирающего дела Марии Медичи или за нахальное оставление дрессированных кибер медведей – думаю, до весны беспокоиться не стоит. Пока дяде Сэму просто не до гуслей, мензурок и балалаек. Как говорится – всему свое время.

В потенциальное падение американского рынка тоже слабо верится. При таком-то слабом долларе? Все падающее достаточно быстро выкупается. Пока.

А вот нефть – это как бы достаточно серьезно. Но где же обвал котировок черного золота? Brent как прогуливался неспешной походкой вокруг 50-й улицы, так и прогуливается дальше. Лишь только утренний прыжок вверх цен на драгметаллы заставляет призадуматься.

Мораль? Не будем спешить с выводами. Вполне возможно, переполох очень быстро успокоится. Наблюдаем. Не делаем скоропалительных выводов. Не суетимся.

Как говорил величайший шведский инвестор: «Спокойствие. Только спокойствие»…

В последние дни тема ограничения внутрироссийских цен на некоторые продовольственные товары вызывает повышенный интерес. Напомним, что в минувший четверг премьер-министр РФ Михаил Мишустин дал соответствующие распоряжения соответствующим российским министерствам и ведомствам.

Рост цен на продовольствие – головная боль правительств не только в РФ, но и в остальных странах мира.

Действительно, за последний год цены на отдельные продовольственные товары в РФ выросли существенно. Так, по данным Росстата за ноябрь 2020 г. стоимость сахара в годовом выражении увеличилась на 59%, подсолнечного масла – на 25%, пшеничной муки – на 13%.

При этом нельзя не отметить, что подобный сценарий реализовался на фоне увеличения мировых цен на продовольствие. По данным Bloomberg, цены на пшеницу с начала текущего года прибавили 10%, на сахар – 6%, на кукурузу – 10%, а на сою – 25%, и так далее. Список более чем обширный.

Любопытно, что основной рост пришелся на второе полугодие 2020 г. С начала июля к текущему моменту рост мировых цен на пшеницу, сахар, составил 28% и 14% соответственно, а на кукурузу и сою – около 34%.

Основные причины роста цен известны и понятны. Прежде всего, это колоссальная денежная эмиссия, которая осуществляется крупнейшими центробанками мира. Избыток ликвидности гонит вверх цены практически на все активы. Продовольствие – в первых рядах этой гонки. По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире достигли самого высокого уровня с декабря 2014 года. Наиболее стремительно цены выросли за ноябрь – почти +4%. Ещё одна причина роста цен – падение урожайности. Например, ФАО ожидают, что спрос на сахар превысит предложение впервые за 6 лет. Аналогично ожидается уменьшение урожайности пшеницы, кукурузы, мяса. Это связано, главным образом, с последствиями, которые принес мировой экономике коронавирус, а также с погодными условиями.

Что касается России, то здесь включается фактор номер 3. И его также нельзя не учитывать. Это девальвация рубля относительно доллара. С начала года к текущему моменту курс доллар/рубль увеличился на 18%, хотя в течение года рост достигал 34%. На наш взгляд, это обстоятельство стало дополнительным триггером, поскольку многие производители закупают технологии, комплектующие и оборудование, а также часть сырья за рубежом. То есть так или иначе, но в продовольствии, как бы мы не говорили о 100 процентном импортозамещении, все равно импортная составляющая крайне важна.

К чему могут привести меры правительства?

Проблема роста цен на продовольствие – проблема глобальная и достаточно тяжелая, которая имеет ярко выраженный социальный подтекст. Корни проблемы, как мы же писали ранее, в инфляции активов, которая начинает понемногу трансформироваться в инфляцию потребительскую. Огромный объем ликвидности вызвал инфляцию активов, в первую очередь commodities. Медь с начала года увеличилась в цене на 26%, алюминий – на 11%, никель – на 22%. Не стали исключением и продовольственные товары. Поэтому, когда мы пытаемся понять ситуацию и проанализировать, что происходит, это следует делать в общем контексте.

Что в реальности происходило в РФ на этом фоне? В стране есть ряд производителей продовольствия, которые продают как на внутренний рынок, так и на экспорт. Цены при этом выравниваются, поскольку существует арбитраж: если экспортная цены высокая, то внутренняя не может сильно отставать, поскольку продают и там, и здесь. Давайте попробуем построить логическую цепочку – что должно быть в теории, если государство вводит ограничения на рост внутренних цен той или иной продукции. В нашем случае – это продовольствие. Что делает в данной ситуации государство? Видя, прямо скажем, не самую благоприятную ситуацию в экономике (к примеру, доходы населения во II квартале 2020 г. упали на 8,4%, в III квартале – на 4,8%), чиновники начинают применять механизмы для ограничения внутренних цен. Как реагирует на это нормальный производитель? Правильно: он будет увеличивать отгрузки на экспорт, ведь там маржинальность в этом случае вырастет. Как следствие – возникновение дефицита на внутреннем рынке.

Государство в ответ может пойти двумя путями: 1) Закрыть экспорт на отдельные группы товары на некоторое время. 2) Ввести экспортные пошлины. Хотите торговать по высоким ценам? За это надо заплатить.

Скажем прямо, это нелегкие решения. Казалось бы, они позволят стабилизировать ситуацию с внутренними ценами. В действительности это может нанести весьма серьезный удар по бизнесу, что, в свою очередь негативно повлияет на всю экономику в целом. Что мы подразумеваем под ударом? Во-первых, бизнес лишается возможности продавать по более высоким ценам, тем самым увеличивая финансовые показатели, а, следовательно, и отчисления в бюджет. Во-вторых, бизнес лишается возможности расширять географию поставок и, соответственно, долю на мировом рынке. Как результат – мы проигрываем мировое соревнование и теряем рынки сбыта. На место наших компаний очень быстро придут конкуренты.

Россия – не единственная, кто пытается регулировать рынок продовольствия.

Многие страны ограничивают экспорт продукции, чтобы поддержать предложение товаров на внутреннем рынке. Россия согласовала экспортную квоту на 7 млн т на пшеницу, кукурузу, ячмень и рожь на период с 1 апреля по 30 июля. Украина, к примеру, ввела квоту на экспорт 20,2 млн т пшеницы. А Казахстан, Кыргызстан, Белоруссия даже вводили временные запреты на экспорт товаров. Сильно ли помогли экспортные пошлины? Не думаю. Например, в Кыргызстане и Таджикистане, которые вводили экспортные ограничения на пшеницу, мука все равно продолжала дорожать. Сейчас ее стоимость поднялась более чем на 20%. Причина такого роста в ограничениях на экспорт в Казахстане, который являлся для этих стран основным поставщиком. Большая часть развитых стран ответила на пандемическое повышение цен поддержкой производителей. США выделили десятки млрд долларов на поддержку сельского хозяйства. В ЕС существуют не только программы государственных гарантий и льготных ссуд сельскому хозяйству, но и грантов до 120 тыс. евро фермерам и до 800 тыс. евро предприятиям пищевой промышленности. Италия выделила почти 100 млн евро на повышение конкурентоспособности кукурузы, бобовых, сои и пшеницы. Латвия направила 19 млн евро на поддержку животноводства. Испания также предложила прямую помощь животноводам – до 30 евро на животное. Тем не менее, все вышеперечисленные страны столкнулись с ростом цен, несмотря на попытки ограничить экспорт и субсидировать производителей. Наиболее показательный пример страны, которая активно регулирует цены – Аргентина. Ценовые потолки уже были пересмотрены дважды, а на некоторые продукты питания были полностью отменены из-за резкого роста инфляции и убытков агропродовольственной промышленности. Несмотря на все попытки, стоимость овощей, бобовых, фруктов и масла продолжает расти.

Ключевые выводы. Прежде всего, все меры, которые намерено предпринять правительство РФ, скорее всего, будут временными. По отдельным ограничениям речь идет о нескольких месяцах. В этом случае производители, вероятнее всего, отделаются легким испугом. Тем более, что за 2020 г. вследствие роста цен многие накопили необходимый запас прочности. Что будет если все это затянется? Ограничение цен неизбежно приведет к росту экспорта и увеличению дефицита продовольствия внутри страны. В свою очередь, экспортные пошлины или запреты могут привести к тому, что производители начнут сокращать издержки, снижая производство, приостанавливая мощности и теряя долю рынка. При самом плохом сценарии, вполне вероятно, это может привести к усугублению проблемы дефицита… И что получим в итоге? Как апофеоз, вернемся к плановому хозяйству и продуктовым наборам по аналогии с временами СССР?

Хотелось бы верить, что здравый смысл возобладает, основные принципы рыночной экономики победят, и ограничения будут носить кратковременный характер. Государству в данном случае следует заботиться о наименее защищенных слоях населения, субсидировать их на покупку основных продуктов, а не бить по бизнесу.

Рост цен на продовольственные товары на конец ноября 2020Динамика мировых цен на пшеницу, сахар, кукурузу и сою

Нефть немного еще вверх. Рубль – на месте. (Пока, на предторгах). Коммодитиз – в целом еще выше. Медь, похоже, скоро будет штурмовать отметку 8000. Алюминий – 2100. Никель – 18000.

Кстати, забавно. Весной и летом вел переговоры с неким нашим крупным концерном. Для ребят рост цен на медь мог быть крайне болезненным. Дал им анализ, что есть шанс увидеть медь по 7000 (тогда было порядка 5000-5500), предложил захеджироваться весьма красивыми и надежными инструментами.

Но… парни почесали головы. Посоветовались, как обычно, с кем-то из больших госбанков и… отказались покупать страховку. А зря. Хотя, кто мог знать, что медь в итоге легко может подойти к 8000? Как бы мы в течение нескольких месяцев не увидели 9-10 тыс.

Продолжаем.

Индексы на Америку опять в небольшом плюсе. Евро вблизи своих максимальных значений. Фунт, несмотря на все брекзиты-шмекзиты, падать не собирается. И правильно. Я давно говорю о том, что моя ставка – на крепкий фунт. Тем более, что глубоко убеждён – в итоге, как бы кто носом ни вертел, но все равно договорятся, никуда не денутся. По крайней мере по ключевым вопросам. В обвал фунта пока никак не верю.

Разумеется, продолжается ослабление доллара относительно большинства валют мира. Индекс DXY по-прежнему победно уходит все ниже и ниже. Драгметаллы – движение разнонаправленное, неопределенное. Пока.

Про пакет помощи экономике США пока еще не договорились. Но, опять же, убежден – еще неделя-две, и договорятся.

Что напрягает? Полный консенсусный оптимизм. Пессимистов практически днем с огнем поискать. Вон, и еще одни авторитетные ребята советуют все бросить и бежать покупать акции.

Ох не к добру это. Молочные реки, кисельные берега и розовые слюни всегда заканчиваются потоками крови инвесторов. И чем более инвесторы в целом оптимистичны, тем мне более некомфортно.

Может я просто завидую их оптимизму? Или болят старые раны? Пока ничего драматичного, что могло бы испортить настроение на рынках, не наблюдаю.

В продолжение сегодняшней темы хотел бы более подробно разобраться, насколько ощутимо борьба с ростом цен может помочь населению и экономике.

Люди беднеют, а сахар и подсолнечное масло дорожают на 70% и 24% соответственно – непорядок. На первый взгляд кажется, что если запретить рост цен, это будет поддержкой для населения. Цену на подсолнечное масло установим на уровне 110 рублей за литр, на сахар – 45 рублей за кг; все, как в старые-добрые советские времена.

Цель неплохая – помочь людям. Но средства ее достижения весьма сомнительны.

Рост стоимости сахара и масла во многом объясняется подорожавшим сырьем. Подсолнухи и свекла растут в цене по 2 причинам: 1. Урожайность свеклы в России 2020 году упала примерно на 18%, а подсолнечника – на 20%. 2. Рубль обесценивается, из-за чего появилась возможность выгодного экспорта сырья, вот и внутренние цены на свеклу и семечки выросли.

Удорожание сырья увеличило издержки производителей сахара и масла – отчасти поэтому они и подорожали. Если установить цены на эти продукты «сверху», то потеряют производители конечных товаров, ведь стоимость сырья останется высокой – на нее цены никто не ограничивает.

Более того, как говорит нам опыт советских времен и экономическая наука: если ограничивать цену продукции сверху, то начнется дефицит. Причем, конкретно в случае этой инициативы, ограничение ценообразования не распространится на всех производителей. Поэтому дешевые сахар и масло будут постоянно пропадать с прилавков, а те производители, которые цены не снизили, станут продавать еще дороже.

Повторюсь: цель вполне благая. Некоторые производители сегодня очень хорошо зарабатывают на экспорте и отчасти поэтому завышают внутренние цены. Но стоит принимать во внимание и рост закупочных цен для производителей. Более того, в прошлом году сахарная отрасль очень пострадала из-за перепроизводства и обвала цен и ей необходимо «отыгрываться» за прошлогодние потери.

Борьба с бедностью при помощи борьбы с высокими ценами напоминает лечение симптомов, а не болезни. Возможно, вместо того, чтобы снижать цены, стоит поддержать население? Если увеличить людям пособия, подорожавшие продукты не станут проблемой. Тогда и производители не потеряют, и дефицита товаров на полках не будет. И, что не менее важно, мы останемся в рыночной экономике.

Это, скорее всего, также не приведет к плохим последствиям. Сам по себе запуск «печатного станка» – это не плохо, но с объемами эмиссии стоит быть осторожнее.

Чрезмерная эмиссия может привести к обесцениванию рубля, инфляции и отпугнуть инвесторов. Про негативные последствия эмиссии денег нашим ЦБ писал совсем недавно.

Скажу сразу: я полагаю, что наш регулятор не поддержит ни одну из данных инициатив. Почему? Потому, что посчитают: данная инициатива может нести риски для финансовой системы.

Буду удивлен, если случится иначе, и ЦБ хоть с чем-то полностью согласится. Хотя на некоторое расширение ломбардного списка, вполне возможно, и пойдет. Но не сразу. Да так, чтобы инициатива эта была, скорее, инициативой самого ЦБ. И на условиях самого регулятора.

Ни в коем случае не хочу обвинить наш ЦБ в некомпетентности или равнодушии. Наш регулятор ведет вполне мудрую, осторожную и последовательную политику. Тем не менее, кризис многое меняет. Что если отказываться от помощи бизнесу из-за незначительного риска давления на рубль и инфляции – это не всегда верно? Да, перед нами есть неудачный пример Турции, где монетарное стимулирование и «печатный станок» привели страну к валютному кризису. Но есть и примеры удачного опыта поддержки бизнеса и государства банками не только в развитых странах (США, Евросоюз, Япония), но и развивающихся (Китай, Индонезия).

С одной стороны, низкая инфляция – это определенность, которая привлекает инвестиции. Но в кризис выгоды от низкой инфляции не так велики, как выгоды от поддержки бизнеса. Порой есть инициативы, ожидаемые плюсы от которых стоят того, чтобы наш ЦБ взял на себя небольшой риск роста цен. На то регулятор и нужен, чтобы работать на благо экономического роста.

Однако после того, как сначала Президент возмутился по поводу роста цен на продовольственные товары, а потом и премьер устроил всем ведомствам хорошую взбучку за растущие на глазах цены на продовольствие, полагаю, что про инициативу МинЭка все постараются как можно быстрее забыть. Боюсь, после этих взбучек все, что может в итоге прямо или косвенно воздействовать на дальнейший рост цен, будет подвергнуто анафеме. Потому я, скорее, верю в то, что у нас не будут проводить активную политику по стимулированию экономического роста из опасения, что данные шаги могут спровоцировать продолжение роста цен.

На этот раз предлагается развить инвестиции за счет расширения ломбардного списка и, самое интересное, за счет эмиссии денег Банком России. Предложения были изложены в письме первому вице-премьеру и подписаны первым замминистром.

Приведу несколько озвученных инициатив: 1. Проведение денежной эмиссии ЦБ, средства от которой пойдут на важные государственные проекты. 2. Кредиты целевым проектам на более выгодных условиях. 3. Расширение ломбардного списка. (Если увеличить ломбардный список, коммерческие банки смогут брать в долг у ЦБ под залог большего количества ценных бумаг.)

Сегодня размер инвестиций в России на 13% ниже, чем 7 лет назад. Потребность в инвестициях сейчас огромная. Именно сейчас. Идея вполне понятная и благая: через нашу банковскую систему привлечь деньги в реальный сектор.

Какие позитивные и негативные стороны у данных инициатив? И возможно ли их воплощение в жизнь?

Если вы помните, я неоднократно говорил и продолжаю говорить о том, что расширение ломбардного списка может быть отличным способом активизировать российский фондовый рынок. И с помощью инструментария фондового рынка привлекать деньги в экономику.

Отличная идея. И прекрасно, что меня услышали.

Риски у расширения ломбардного списка, по моему мнению, не так уж и велики. Думаю, причина опасений ЦБ по данному вопросу, скорее, в традиционном консерватизме. Консерватизм ЦБ, нравится нам это или нет, штука вполне разумная. Но в данном случае, по всей видимости, излишняя.

Действительно, в банковском секторе может образоваться некоторый избыток ликвидности. Но причин опасаться, что это приведет к неконтролируемой инфляции и давлению на рубль, нет. По крайней мере, если расширять ломбардный список очень осторожно, не торопясь.

Если банки начнут выдавать кредиты на госпрограммы под более низкий процент, также, скорее всего, ничего трагичного не произойдет. Тем не менее здесь, по моему мнению, присутствует некоторый риск, что банкам придется повышать проценты по другим корпоративным кредитам, чтобы не потерять прибыль. Это будет усложнять привлечение денег для тех отраслей, которые государство не сочло важными. Более того, нет гарантии, что выбранные госпрограммы окажутся эффективными и смогут окупить займы за счет дальнейшей прибыли. Дело не только в недоверии к государственным программам, но и в низкой деловой активности в нашей стране в целом. Более того, скажу откровенно: госпрограммы редко бывают очень эффективными. А уж у нас и подавно.

Все же никакого трагизма в том, чтобы кредитовать банкам эти программы под низкий процент, я не наблюдаю.

А рынок отреагировал положительно по принципу «чем хуже, тем лучше». Доллар упал, рубль и евро – укрепились, драгметаллы пошли вверх.

Число первичных заявок на получение пособий по безработице на прошлой неделе составило 853 тысяч по сравнению с 716 тысячами неделей ранее. Показатель оказался выше прогноза рынка на целых 130 тысяч.

Стремительный рост заявок на получение пособий демонстрирует, что американский рынок труда начал слабеть. Как я и опасался, рекордное число госпитализаций в США на фоне непринятия пакета помощи привело к увольнениям. Такими темпами в декабре американская безработица не просто перестанет падать, но и может снова начать расти.

Думаю, сегодняшние плохие данные ускорят процесс принятия решения по пакету стимулов. А где помощь американского правительства, там вливание денег и дешевый доллар. Вот рынок и отреагировал падением американской валюты и ростом спроса на драгметаллы.

Данные по изменению цен на продовольственные и непродовольственные товары, что мы видим за последнее время, говорят об одном – ставка до конца года снижаться точно не будет.

Можно обратить внимание на информацию от наших коллег из ММI. Можно посмотреть иные источники. Картинка одна и та же.

Похоже, что текущая реальная ставка ЦБ находится в отрицательной зоне.

Теперь можно перестать задаваться вопросом, почему наш народ так активно побежал закрывать депозиты. Да, наши люди, вполне возможно, в сложных финансовых продуктах и не особо разбираются. Зато четко понимают: когда ставки по депозитам находятся на уровне ниже инфляции, надо брать свою судьбу в собственные руки.

Обозначу свою позицию по сложным финансовым продуктам.

Посудите сами. Разобраться с тем, как работают ноты, какие условия зашиты в этот продукт и т.д. могут только специалисты. Однако, народу вовсю «впаривались» эти инструменты. Причина проста: высокая маржинальность продукта для продавца. Ничего плохого в этом продукте нет. Но он часто, в зависимости от состава активов, из которых сконструирован, может приносить инвесторам весьма разочаровывающие результаты. Однако народу это все предлагалось под видом очень надежных сберегательных программ. А народ у нас более чем доверчив. И логика у него, сидевшего в основном в депозитах, достаточно проста: раз банк мне это предлагает, значит, это надежно.

Увы, банкиры погнались за маржинальностью.

Мне тут намедни клиенты говорят: знаете, Евгений, этот продукт (ноты) себя дискредитировал.

Друзья мои! Не продукт себя дискредитировал. Продукт, кстати, вполне рабочий. И в руках ответственного профессионала может принести отличные результаты. Просто его продажей нужно заниматься тем, кто в этом досконально понимает и может не только самостоятельно разобраться в нем, но и попросить брокера изменить его конструкцию. Что, кстати говоря, вполне возможно.

Вы же не будете заставлять бабушек изучать теорию динамического дельта хеджирования? Так же, как не будете заставлять меня встать, к примеру, у плиты и приготовить салат нисуаз. По мне это равноценное злодейство. Я искренне полагаю, что салаты, супы, котлеты и прочие прелести нашей жизни неким таинственным образом сами собой возникают в холодильнике. Позвольте мне и дальше пребывать в полной уверенности, что все именно так и происходит. И не мучать меня таинствами приготовления яйца пашот.

А вот бабушек, которые пришли в банк с вопросом, что делать, по сути окунули в это зыбкое болото. За что? Что они вам плохого сделали, бабушки эти!? Может, проще и правильнее купить им пакет качественных облигаций, и не мучать старушек?

Ещё один момент. Пожалуй, выберу лимит персонального ворчания на сегодняшнее утро.:unamused: Убейте меня, но я не понимаю, почему разделение на квалов и неквалов включает имущественный ценз.

Есть у человека 10 миллионов на счету – он типа квал. Нет – не квал. Ребята, мы кого обманываем? Себя?

Пожилой человек, к примеру, всю жизнь откладывающий и накопивший 10 миллионов – это квал? Домохозяйка-разведенка, по разделу имущества получившая от мужа 15 миллионов отступных и всю жизнь воспитывающая детей, квал? Вы издеваетесь?!

Хорошо, если эти люди приходят к нормальному инвестконсультанту, имеющему, кроме каких-то знаний, еще и СОВЕСТЬ.

Короче, братья инвестбанкиры, можете закидать меня тухлыми помидорами, но я бы давал возможность покупать сложные инвестпродукты только и исключительно людям, сдавшим хоть простой, но экзамен, и понимающим, что они делают.

Что касается имущественного ценза. Это бред. Ведь получается, что если у человека есть деньги, его позволено грабить? Потому что банкирам нужно выполнять план по доходам? Может, ребятки дорогие, нужно научиться лучше работать? Быть честными и ответственными? И не искать себе легкой жизни за счет старушек?! Накипело!

Возвращаюсь к теме инфляции.

Я полагаю, что текущая динамика по цифрам инфляции и, самое главное, по инфляционным ожиданиям, не позволит ЦБ более снижать ставку. Поднимать ее до нейтрального уровня? Тут тоже все совсем не так просто.

Может, к примеру, начать стремительно расти рубль. Значит, ждем «стона народного» со стороны экспортёров. Да и для темпов восстановления экономики это будет не подарок. Так же, как и для наполняемости бюджета. Скорее всего, еще по крайней мере до весны, ЦБ в области ставок ничего менять не будет.

Но вот длинные ОФЗ я бы сегодня поостерегся покупать.

Идея замечательная. Мне она нравится еще и тем, что данная мера позволит обуздать традиционный расслабон, патологическую лень и заскорузлый бюрократизм обитателей земли Афродиты. Ух бы ребята из Амазона там порядок навели! Но… увы. Мечты навсегда останутся мечтами. Кстати, я бы еще не отказался увидеть, как Microsoft, к примеру, покупает Израиль. И наводит там порядок в плане моментального увольнения всех бюрократов. Эх, полстраны увольнять придется. Мечты, сны. Ладно, просыпаемся.

К сожалению, эти FAANGи никуда не денутся со сцены. Слишком сильно они вовлечены во все глобальные бизнес-процессы. Допустим, выступит кто-то с заявлением об очередном антимонопольном законе. Будет на рынках некая локальная коррекция. Но об обрушении рынка техгигантов… нет, конечно нет. Об этом можно пока лишь мечтать.

Локальные коррекции могут быть в отдельных историях. Не следует сосредотачиваться исключительно на гигантах – следует искать новые истории.

Примеры нескольких удачных IPO, в которых мы участвовали в 2020

Все это – технологии из разных отраслей. Медицина, бизнес, фарма. Но! Технологии. И таких IPO будет много. И из новых подотраслей.

Мой прогноз: лет эдак через 10 поляна значительно изменится. И к традиционным (возможно, к тому времени уже разделенным на части) гигантам добавится ещё с пяток новых.

2. Германия заплатит за Францию. Ведь долг к ВВП у Франции – 120% ВВП. Ой, не смешите мои кудрявые волосы. Эти два «братских» народа только сидят и думают, как бы спасти друг друга. Смешно! А кто заплатит за Японию, у которой долг 200%? Стран, у которых долг около 100% ВВП или больше, много, именно среди развитых. Они могут занять достаточно и под минимальную ставку – пока обслуживать такой долг не так уж и сложно. Ключевое слово – пока. А вот понизить рейтинг могут и Франции, и еще ряду стран Европы.

По этой причине я категорически избегаю европейского долгового рынка. Апсайда нет вообще. Там же 0. А вот даунсайд в следующем году, наверное, будет. Так что держать долги европейских стран – увольте.

3. Блокчейн уничтожит фейковые новости. Эх, мечты, мечты. Хорошая штука блокчейн, однако. Ничего не скажешь. И наверняка поможет бороться с всякой ерундой. Но! Вы знаете, когда придумали пластиковые карты и перевели большую часть расчетов в безналичный вид, разве ворье исчезло? Вместо пистолетов они вооружились знаниями в IT, и появился новый вид грабежа – киберпреступность. А вот компании, активно использующие технологию блокчейн – это интересные варианты для вложений. Вложения в них – это возможный прорыв 2021 и дальше.

Что это за компании? Об этом поговорим позже. Готовлю целое исследование – подарок инвестору на 2021.

Еще одно интересное использование технологии блокчейн – это борьба с пиратством, которое может значительно изменить наш информационный мир. В этой сфере скоро зажгутся новые звезды. На днях и их вам представим.

4. Новая китайская цифровая валюта спровоцирует тектонические сдвиги потоков капитала.

Друзья, платежная система – это не валюта. Виза – это валюта? Может быть Swift – это валюта? Это – инфраструктура.

А валюта – это доллар, евро или юань. Иногда рубль. Если мы говорим о цифровой, то что-то новое. Может ли Китай стать ее эмитентом? Теоретически – да, хотя возможно не так скоро, как 2021. Впрочем, от китайцев всего можно ожидать.

Заразили весь мир. Поднялись на этом. А теперь своя криптовалюта. Но все это совсем не так просто, как многим кажется. Как в старом добром анекдоте «но есть нюансы».

Другой вопрос: делать ли ставку на китайскую экономику? Думаю, сегодня да. Китай выбрался из ковидного кризиса с одними из лучших результатов среди крупных экономик. Станет ли валюта Китая резервной и можно ли ожидать роста курса юаня? Не уверен, Китаю это крайне невыгодно. Могут начаться серьёзные проблемы с экспортом. Хотя в долгосрочном периоде Китай взял курс на максимальное внутреннее развитие. Потому не исключаю, что в далеком будущем юань таки может превратится в реальную мировую резервную валюту.

Долговые бумаги Китая, учитывая его высокий рейтинг, предлагают в национальной валюте 2-4% годовых. Причем 4% годовых – по сверхдлинным бумагам, далее 2040 года. 2025 год – около 2% годовых. А вот среди корпораций я бы поискал что-то интересное в юанях.

5. Революционная ядерная технология принесет человечеству энергетическое изобилие.

20 лет назад ученые, а вслед за ними и журналисты, говорили о том, что в 2020 году будет проведена управляемая реакция, которая откроет новую эру в энергетике. 2020 на исходе, а воз и ныне там. По моему мнению, все откладывается еще лет на 5, а то и 10. Года эдак до 2030, как минимум. А потом нужно ещё лет 10, чтобы построить электростанции. Т.е. примерно 2040 год. Ладно, из уважения к техническому прогрессу скажу 2035-й.

На быструю революцию в этой сфере не надейтесь. Вот вы думаете решат «нелинейную задачу физики плазмы» и все – уже есть дешевая энергия, которая обеспечит все страны дешевой едой? Ага, держи карман шире. Нет.

И еще. Эта энергия не будет сверхдешевой. Капитальные затраты вы же учитываете в строительство электростанций. А капекс, знаете ли, друзья, штука не дешевая. И потом амортизировать его придётся долгими годами. Вы как думали?

Традиционная энергия еще долго будет востребована. Поэтому в 2021 мы делаем ставку, скорее, на восстановление крупнейших нефтяных и энергетических корпораций. Многие из них остаются просто мега-дешевыми.

Примеры? На днях получите. Как говорится, без обмера и обвеса.

К слову, сланцевая нефть, по мере развития технологий по ее добыче, на мой взгляд также имеет серьезные перспективы. Полагаю, покупка таких компаний гораздо менее рискованна, нежели «шортить», к примеру, FAАNG.

А вот производители альтернативной энергии в 2021 могут и разочаровать. Примеры таких компаний скоро дам.

6. Безусловный базовый доход приведет к запустению больших городов.

Процесс обратной урбанизации в мире может вполне быть запущен на фоне COVID. Только вот беда с БДД – где взять средства в условиях после пандемии? Государства сейчас очень сильно потратятся. Вы думаете, у них останутся силы сохранять это дело когда все закончится, и содержать миллионы бездельников поневоле? А вот зарабатывать «в деревне» всегда было сложнее, чем в городах. И если часть людей переселится в пригороды – там конкуренция дополнительно возрастет.

Удаленка, без всякого сомнения, меняет этот мир. Но не так стремительно, как многим бы хотелось.

Хотя… Утром выходишь из своей фазенды на краю леса. Делаешь пробежку вокруг своего озера, в котором плещутся щучки да карасики, форель да севрюжка. Садишься за комп в своем кабинете, подключённом ко всему, что только возможно. В перерывах сидишь в лодочке. И слушаешь легкий шепот ветра, рассказывающий тебе очередные легенды соседнего многовекового леса.

Просыпаемся. Идем дальше.

REITы городской недвижимости, теоретически, могут потерять в цене и уже не вернуться на прошлые уровни. Но… это, повторю, не будет так стремительно. А вот снижение ставок аренды в ближайшие годы – вполне реальный прогноз. Но «заката» городской жизни ждать не стоит, и тому есть множество причин.

7. Фонд гражданских технологий как следствие технологического прорыва.

Действительно, победное шествие высоких технологий очень серьезно подрывает так называемый социальный договор. Тем более, настоящий кризис дополнительно усиливает эти тенденции, увеличивая социальное неравенство. Это все так. Современные политики, социологи, ученые отлично понимают, что если человечество хочет избежать серьезных политических конфликтов, массовых беспорядков, избежать ярких и экстремальных проявлений борьбы с социальной несправедливостью, нужно найти какие-то решения. Это все абсолютная правда. Так же, на мой взгляд, правда и то, что современные леваки и демагоги всех мастей и оттенков начинают, для борьбы со всеми страшными явлениями, придумывать разные дурацкие инициативы и выдвигать нереальные по сути, но очень красивые по форме, предложения, состоящие из набора невероятно милых, но абсолютно бессмысленных слов.

На данном фоне идеи Saxo о создании некого Фонда Гражданских Технологий выглядят даже не особо утопично.

Ребята отрабатывают тему «дивиденда на технологический прогресс», который каким-то образом, по не вполне понятным каналам, распространится повсеместно и насытит мир «пятью хлебами». Тема эта крайне интересная.

Помимо данного обзора, я планирую серию крайне серьезных статей по данному вопросу.

Пока тему «высвобождения гигантской предпринимательской энергии на индивидуальном и общественном уровне» и прочей милой левизны мы оставим в стороне.

А вот идея ребят о том, что покупать следует сектора связанные с технологиями интертеймента будущего, абсолютно верная (кибер-спорт, виртуальные шлемы, виртуальная реальность). Но никаких дивидендов тем, кто не «поучаствовал» в технологическом прогрессе не будет. Будет много демагогии. Будут построены красивые карьеры.

Дивиденды будут в другом качестве. Например, человек сильно обеднел во время ковид, и не может больше путешествовать (или и ранее не мог себе этого позволить). Новые технологии делают это возможным прямо из дома – с помощью виртуальной реальности. Аналогично про рестораны: заменители еды позволяют попробовать любую пищу. С помощью эффекта присутствия не надо ходить в театры и на стадионы. Здесь – BUY виртуальную реальность, SELL традиционные отрасли: туризм, авиа, развлечения в реале (рестораны, кинотеатры, театры, спорт).

Разбор оставшихся пунктов я представлю завтра утром.

Нужно же размяться в остроумии и улыбнуться ещё раз ?

Получил несколько вопросов такого содержания после опубликованного неделю назад поста про печатание денег (QE или количественное смягчение) в США.

Постараюсь ответить как можно более полно.

Банк России, в отличие от ФРС, ЕЦБ, Банка Англии, Банка Канады и прочих регуляторов развитых стран действительно не включил печатный станок и не начал НАПРЯМУЮ выкупать государственные облигации.

И это несмотря на то, что нефтегазовые доходы за январь-октябрь оказались на 35% ниже прошлогодних, а на коронавирус правительству пришлось потратиться: к октябрю 2020 г. дефицит бюджета составил 1,8 трлн руб (более 1,6% от ВВП). Что, впрочем, абсолютно не трагично.

Вижу следующие причины, почему Банк России не проводит классическое QE:

1. Нашему ЦБ доступны более традиционные инструменты стимулирования экономики.

В кризис у ЦБ есть ряд задач. Одна из важнейших – предоставить ликвидность коммерческим банкам, чтобы они выдавали людям и фирмам кредиты. Кроме того, естественно, способствовать стабилизации ситуации в экономике и финансах. Один из важнейших инструментов для этого – снижение ставок в экономике, будь то ставки по кредитам/депозитам или по облигациям (в целом, они очень связаны), ибо чем ниже ставки, тем дешевле привлечь деньги на инвестиции и меньше стимулов просто положить деньги на депозит.

С этими задачами неплохо справляется печатный станок (он же QE) от ФРС, ЕЦБ и т.д.: ЦБ покупают у финансовых организаций ценные бумаги. Во-первых, после этого у банков на счетах остается свободная ликвидность, которую можно выдать в кредит – это стимулирует кредитование. Во-вторых, когда ЦБ предъявляет спрос на ценные бумаги, они становятся дороже, а ставки по ним падают.

QE называют «нетрадиционной» мерой монетарной политики, т.к. единственный «традиционный» инструмент, который справляется с вышеописанными задачами еще лучше, чем QE – это ключевая ставка.

За время коронавируса наш ЦБ эту ставку снизил с 6,25% до 4,25%. Чем ниже ставка, тем дешевле банкам привлекать ликвидность у ЦБ (и менее выгодно держать деньги в ЦБ на резервах) – вот вам и стимулирование кредитования. Банки в такой ситуации будут снижать ставки по кредитам и депозитам, а за ними будут падать и ставки на финансовом рынке. Результат тот же и не требует никакого печатания денег.

К тому же, население при ставке 4,25 начинает забирать деньги с депозитов и направлять их опять же на покупку гособлигаций, либо корпоративных облигаций, либо акций. То есть при низкой ставке население активно подключается к процессу наполнения казны.

Еще один интересный момент: в отличие от нашего ЦБ, ЕЦБ, ФРС, Банк Канады и т.д. почти полностью исчерпали свой лимит снижений ставки: ставки в этих странах находятся либо в районе нуля, либо в отрицательной области (если это ставки по резервам коммерческих банков). При этом ставку, по которой коммерческий банк привлекает деньги у ЦБ, отрицательной не сделать (вечного двигателя не существует). Получается, что стимулировать уже некуда, вот развитые страны и пытаются при помощи покупок активов сделать долгосрочные ставки ниже.

Для России это попросту неактуально – наша ключевая ставка составляет 4,25% и, как утверждает Банк России, «есть пространство для дальнейшего снижения». Другое дело, что опускать ставки ниже уровня инфляции тоже крайне опасно. И опыт Турции это подтверждает.

2. Опасение падения рубля и высокой инфляции.

Высокая инфляция – это повод для серьезных опасений. Рост цен не только делает людей беднее, он еще и менее предсказуем и поэтому приводит к оттоку инвестиций и обесценению отечественной валюты.

В отличие от США, где инфляция по годам не была выше 4% с 1991 г., Россия смогла добиться стабильной инфляции только с 2017 г. Вспомним гиперинфляцию в начале 90-х… Или зачем далеко ходить: инфляция в 2014 и 2015 гг была двухзначная. Более того, инфляция в России очень зависит от цены на нефть. Если нефть дешевеет, дешевеет и рубль, дорожает весь импорт и цены растут. Поэтому доверие к рублю значительно ниже, чем к доллару, евро и т.д. Неспроста инфляционные ожидания населения нынче выше 10% при инфляции в районе 4%.

Если наш ЦБ вдруг заявит, что начинает «печатать» деньги, рынок и население могут отреагировать не самым лучшим образом… Вполне допускаю, что люди побегут в панике скупать продукты и, что еще более вероятно, доллары. Это чревато потерей контроля ЦБ над курсом рубля и инфляцией.

3. У нас есть некое «подобие» QE, которое позволяет Минфину занимать под более низкий процент.

В прошлом посте про QE я также указывал, что печатный станок очень даже применим для снижения долговой нагрузки государства: ЦБ покупает гособлигации, они дорожают, а ставка по ним падает – меньше процентная нагрузка. Ключевая ставка с этим в полной мере не справляется и необходимы более «адресные» инструменты. Нашему Минфину пришлось много занимать – с начала года размещено гособлигаций более чем на 5,1 трлн руб. И QE от российского ЦБ пришлось бы вполне кстати.

И российский ЦБ проводит что-то подобное. Но он не самостоятельно выкупает ОФЗ, а стимулирует это делать коммерческие банки. ЦБ занимает коммерческим банкам под залог ОФЗ по низкой ставке. Поэтому коммерческие банки имеют стимулы покупать ОФЗ. Все в выигрыше:

– Банки получают по ОФЗ больший процент, чем по займам в ходе РЕПО с ЦБ; – Минфин получает высокий спрос на не самые привлекательные сегодня ОФЗ. Например, в сентябре доля участия иностранцев в покупке новых ОФЗ составляла менее 8%, а доля крупных банков – более 80%; – ЦБ может говорить, что не проводит QE (не пугать людей).

Одним словом, и овцы целы и волки сыты. И при этом ЦБ вполне имеет право сказать – какое такое QE? Молодцы!

Лично я ничего плохого в модификации «печатного станка» от Банка России не вижу. Времена нынче тяжелые, а наше оригинальное «типа НЕ» QE от ЦБ позволит правительству побольше занять, чтобы помочь населению. Вопрос в том, почему наше правительство не воспользовалось возможностью такого инструмента в полной мере. По оценке МВФ, Россия за первые 8 месяцев этого года на поддержку потратила 2,4% от ВВП. Это парадоксально мало относительно расходов правительств США (11,8%), Англии (9,2%), Германии (8,3%), Канады (12,5%).

Можно было бы и побольше занять, тем более что инструменты снижения процентов по долгу имеются.

Получил вчера от уважаемого подписчика вопрос:

«Доброе вечер! Евгений Борисович, по паре USD/RUB очень интересна Ваша точка зрения, не вижу триггера для роста рубля, а он все равно растёт.»

На первый взгляд, вопрос кажется странным. Как связаны два инструмента различного класса? Тем не менее, зависимость между ними огромная.

Когда наш рынок растет – это ситуация RISK ON в мире. Доллар, скорее всего, снижается, евро – растет, товары и развивающиеся рынки – тоже в росте. Кроме того, нерезиденты покупают рубли, чтобы заходить в российские активы. Таким образом, когда фьючерс на индекс РТС растет, во фьючерсах на доллар мы наблюдаем обратную тенденцию. Обратная корреляция не 100%, конечно, но очень высокая. Возникает возможность хеджа снижения фьючерса на рубль/доллар покупкой фьючера на РТС.

Всегда помните, что в целом фьючерсы – это маржинальный инструмент с высоким риском.

Ситуация достаточно любопытная и заставляет хорошенько задуматься. С одной стороны, на рынках царит, как уже говорилось ранее, тотальный RISK ON.

Что это означает?

Наверх: – Валюты развивающихся стран – Большинство валют развитых стран, кроме традиционно защитных – Рынки акций – Рынки коммодитиз – Нефть

Вниз: – Доллар – UST (доходности, соответственно, немного подрастают).

Вроде бы, именно так все сейчас и происходит. Что заставляет задуматься?

Казалось бы, с чего вдруг турецкой лире, демонстрировавшей в последние дни радость восстановления, снова резко уходить в пике? Ну… У османов свои игры. Допустим.

А с чего тогда перестал укрепляться юань? Судя по всему, дальнейшее укрепление юаня явно начинает вредить китайской экономике. Хорошо. И с этим все ясно.

А почему рубль на стремительно растущей нефти не хочет сильно укрепляться? Эдак до 74-75. Ах, ну да. В новой администрации США одно за другим появляются имена тех, кто активно поддерживает тему антироссийских санкций. И с этим, вроде, разобрались.

А почему тогда в последние дни опять начал проседать бразильскийреал? Тоже какая-то своя история?

К чему я все это? Валюты развивающихся стран – достаточно тонкий барометр происходящих или ожидаемых событий. Я бы внимательно за ними посматривал. Причем не за одной, а именно за всеми в комплексе. Зачастую их движение, за отдельными отклонениями, выглядит весьма синхронным.

И если мы вдруг заметим, что то одна, то другая, то третья валюты вдруг затеивают какие-то интересные «танцы» – начинаем готовиться к неприятностям.