Два дня назад мы писали о том, что перспективы золота никуда не делись.

Видим сегодня интересный тренд: снижение фьючерсов на США сочетается с небольшим падением доллара и ростом драгметаллов. Судя по всему, причина – опасения по поводу инфляции.

Сейчас может быть неплохой момент для покупки драгметаллов и золотодобывающих компаний. Золота, кстати, достаточно много в нашем сертификате, который неплохо вырос (все вопросы по сертификатам @bitkogans). Мы считаем, что тренд продолжается.

Золото: покупаем или не покупаем? Вопросы о драгметаллах и о том, что с ними будет в дальнейшем, получаю практически каждый день.

Почему золото не растёт, если инфляция продолжает бить рекорды? Против драгоценного металла выступает сразу несколько факторов: ▪️вероятное ужесточение денежно-кредитной политики со стороны ФРС США, ▪️рост доходности казначейских облигаций, ▪️популяризация bitcoin и вообще криптовалют, как нового инструмента для хеджирования инфляции. За последние пару лет появилось огромное количество молодых миллионеров и даже миллиардеров, которые предпочитают использовать криптовалюту для защиты своих инвестиций. За последний год рыночная капитализация одного лишь битка выросла на 469%, до $1,242 трлн.

Да, крипта оттянула на себя значительные средства. Давайте будем откровенны. Для всей этой достаточно обеспеченной молодежи, заработавшей на последнем технологическом буме, которая сегодня часто управляет «модой на инвестиции», вопрос – где стоит сберегать свои деньги и вообще, что лучше, золото или биток – разрешается очень просто. Выбор однозначен и он в пользу битка. Почему? Потому что биток для них – это в некотором смысле символ новой экономики. Новой жизни. И, разумеется, экономической свободы. В этом мне видится одна из основных причин, почему золото еще не 2200-2500.

Что будет дальше? По моему мнению, золото все равно никуда не денется. Вопрос его забега вверх – это, если хотите, вопрос альтернатив и вопрос сочетания определенных факторов, которые явно складываются в его пользу. Почему альтернатив? Вопрос очень серьезный и требует отдельного разговора. Мы сегодня об этом обязательно поговорим.

Пока ограничусь тезисом: в мире сегодня катастрофически не хватает альтернатив доллару США.

Годами мы слышим одно и то же: надо уходить от доллара, инфляция в долларе… Долларов напечатано столько, что этой бумажкой можно годами топить камины… Доллар скоро упадет и это будет конец… И так далее. Меня все эти «старые песни о главном» очень развлекают.

Главные вопросы: куда он упадет? И куда уходить? Что, сегодня ему есть альтернатива? И вот здесь, уже без всех этих умных речей, выясняется, что с альтернативами крайне туго. Их пока нет, по крайней мере в мире валют.

Есть ли альтернатива доллару не в мире валют? Отвечая на этот вопрос, мы возвращаемся к вечной теме золота, и вообще к теме коммодитиз, и … крипты. Впрочем, разговор об альтернативах продолжим чуть позже.

А пока… Инфляция продолжает раскручиваться, и уже понятно, что она с нами надолго. Что делать? Ставки поднимать? Здесь беда. В теории все понятно: надо, и, возможно, уже давно. А вот на практике Пауэл будет, судя по всему, тянуть с этим до последнего. Да и Пауэлл ли? Не исключу, что, из-за последнего скандала, Пауэллу на своем посту осталось недолго. По крайней мере, добрейшей души человек по имени Нэнси Пэлоси сделает все для того, чтобы его…уйти. Влияния у нее достаточно. А если демократы поставят на его место еще большего «голубя»? Тогда не исключу, что подъём ставок нам будет грозить не в 2022, а позже. Уж очень хорошо все помнят конец 2018го: небольшое поднятие ставок, и какие неприятности.

И вот тут, на стыке всех этих обстоятельств, похоже, может наступить «золотой» период для золота.

Как писал ранее, полагаю, что, по причине происходящих сегодня в мире событий, у золота может появиться достаточно сильный аптренд. К тому существует много серьезных предпосылок, включая геополитическую нестабильность, а также риск возникновения новых штаммов коронавируса и спад мировой экономики в новую рецессию. Короче, та самая стагфляция, о которой мы уже говорили. Регуляторам придется вновь задуматься: не продолжить ли добрую старую игру под названием «Не напечатать ли нам еще триллион-другой?».

Кто в этой ситуации будет основным бенефициаром? Вполне возможно, что все та же крипта (привет битку по $100 тыс.) и золото. И вишенка на торте – инфраструктурные пакеты от демократов и, соответственно, новые вливания средств в экономику. И не копеечные.

Итог. Продолжаю держать акции золотопроизводителей. Каких именно и почему? Сегодня чуть позже.

Похоже, тренд последнего времени – слабость золота и, соответственно, слабость акций золотодобытчиков – может начать меняться. Это будет очень даже приятно.

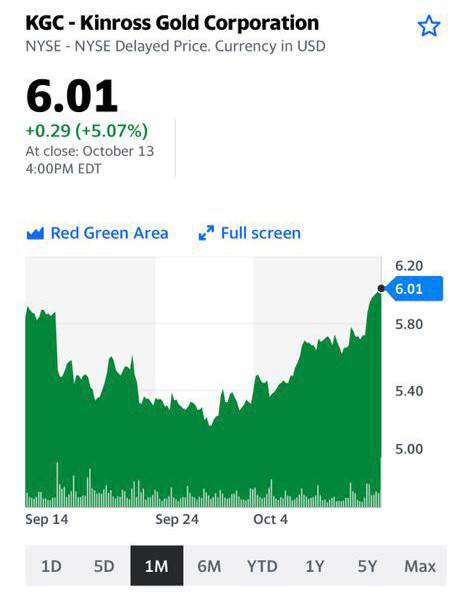

Только вчера на вечернем стриме в участниками мы подробно говорили про Petropavlovsk (POGR RX). Подтвердили наш позитивный взгляд на компанию. Сегодня котировки растут примерно на 3,5-4%.

Рынок продолжают будоражить слухи о возможной продаже своей доли основным акционером («Южуралзолото). Кстати недавняя новость о вероятной проверке сделки по продаже IRC, скорее всего, из той же оперы.

Безусловно, случиться может всякое, и многие на рынке смотрят на бумагу скептически. Вместе с тем, мы не исключаем, что в акциях Petropavlovsk могут быть весьма интересные движения уже в обозримом будущем.

Золото – когда ждать роста? Получаем много вопросов как по золоту, так и по отдельным компаниям. Что касается сектора в целом, то, в основном, вопросы сводятся следующему: «Почему все падает? Что делать? Не пора ли фиксировать убытки?»

Друзья, золото – не такой уж простой финансовый инструмент, каким он может показаться на первый взгляд. Здесь тоже есть скрытые нюансы, подводные камни и неочевидные триггеры. К примеру, совершенно не факт, что золото начнет расти, как только на рынки придет коррекция.

Как фьючерсы, так и акции золотодобывающих компаний будут лететь вниз вместе со всей честной компанией, будьте уверены. Вот только отскакивать, скорее всего, будут в числе первых.

Или ставки. Нет уверенности в том, что золото вернется к росту в период возобновления роста ставок. Скорее наоборот, пока высокая инфляция и ставки стоят на месте, есть условия для роста золота, но сегодня этого не происходит.

Почему? Да потому, что рынок сегодня во власти парадоксов разных степеней удивительности: ▪️Высокая инфляция, но денег много, поэтому инвесторам все равно интереснее покупать риск. В данном случае это – акции нефтянки, металлургии, энергетики, логистики. ▪️Рынки перегреты, но энергетический кризис из-за иногда излишне легкомысленной «зеленой повестки» разгоняет акции отдельных секторов еще сильнее. ▪️Всем страшно, индексы страха растут, а золото все равно болтается ниже $1800. ▪️Ожидания по ставкам – вверх, по инфляции – вниз. Рынок делает вид, что верит ФРС. Тоже своего рода парадокс.

И это далеко не все. Наша позиция такова: время золота, безусловно, придет. Когда? Вопрос творческий и точную дату этого знаменательного события мы, признаться, не назовем. Возможно, когда придет насыщение или разочарование от игр на форексном рынке. Ведь что сегодня является альтернативой доллару? Крипта? Возможно. Но главное здесь – золото. Именно туда «побегут» деньги в случае начала ослабления доллара США. Тактика в отношении золота, как мы полагаем, сегодня может быть следующая: наращивать позиции в золотых активах, без фанатизма, в случае дальнейших просадок – докупать. Уместная доля золота в портфеле сегодня, по нашим оценкам, может быть на уровне 10-15%.

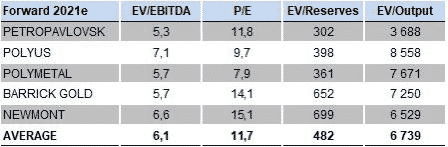

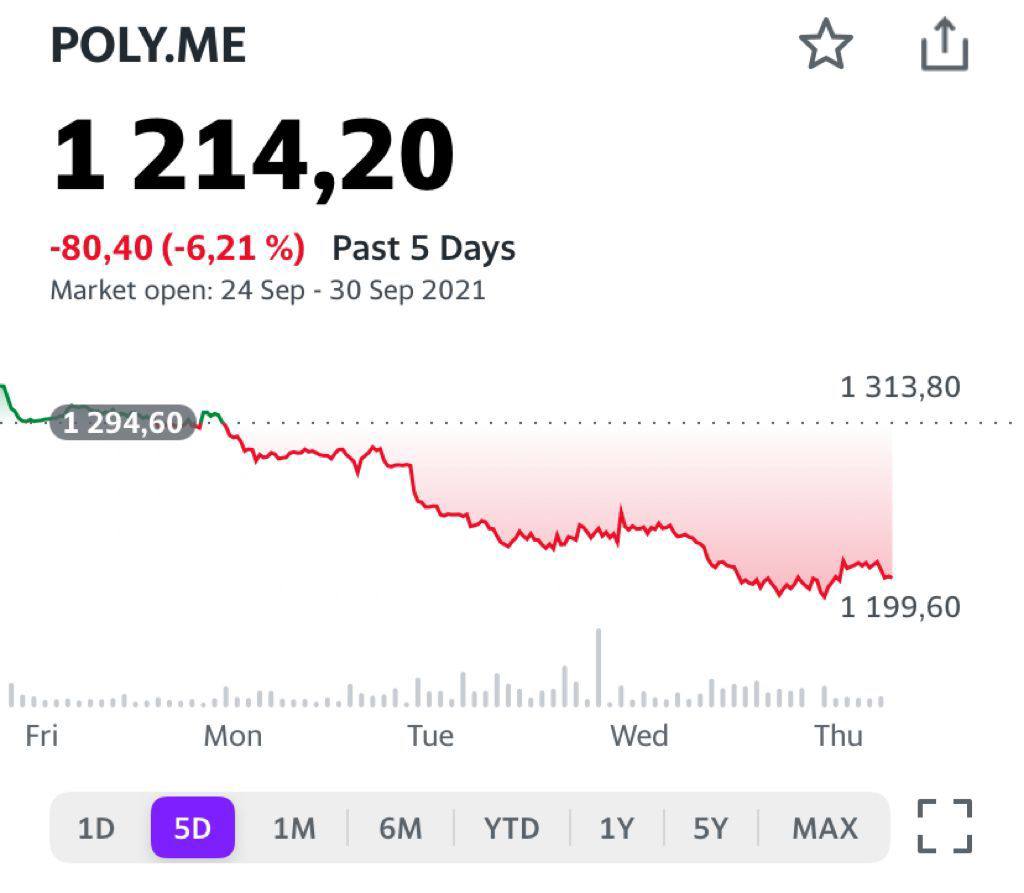

Теперь по компаниям: очень много вопросов получаем по «Полиметаллу» (POLY RX). Сразу отметим следующее: мы держим бумагу в российском портфеле , но никогда не относили ее к «горячим» top picks. Почему? С зарубежными аналогами сравнивать бессмысленно – «Полиметалл» намного интереснее в фундаментальном плане, чем Barrick или Newmont (выше рентабельность, ниже затраты, качественнее месторождения, интегрированность в серебро). Вместе с тем, и на российском рынке компания занимает некое промежуточное положение. Что мы имеем ввиду? Если вы хотите инвестировать в действительно высокое качество активов, низкие затраты и самую высокую в мире маржу, то есть «Полюс». Так, total cash cost у лидера отрасли на уровне $390/унция, а рентабельность по EBITDA – около 70%. У «Полиметалла» $700 и 60% соответственно. Если вы хотите инвестировать в риск и повышенную волатильность, есть Petropvlovsk. Акции с коэффициентом beta в районе 0,6-0,7х при росте золота могут очень быстро «дострелить» до 30 руб. и легко улететь дальше. При этом в фундаментальном плане Petropavlovsk, конечно, «Полиметаллу» уступает.

Вот и решайте, что вам в данном случае комфортнее: высокое качество, высокий риск или некий промежуточный вариант. А чтобы вам решалось веселее, публикуем таблицу со свежими мультипликаторами по российским золотодобывающим компаниям плюс Barrick и Newmont до кучи.

Сегодня в СМИ появилась информация о том, что основной акционер компании Petropavlovsk (POGR RX) Константин Струков может продать свою долю.

Напомним: в своих статьях о компании мы неоднократно упоминали, что, возможно, Petropavlovsk готовят к продаже. Но пока определенности нет и участники никак не комментируют ситуацию, хотя дыма без огня, как известно, не бывает.

На сегодняшний день структурам Струкова принадлежит порядка 29%. Предприниматель пришел в капитал Petropavlovsk в 2020 г., купив 22% компании у одного из акционеров за $170 млн. После этого в компании произошел корпоративный конфликт. Он проходил относительно спокойно, по крайней мере, внешне. Сегодня 29% Petropavlovsk рынок оценивает примерно в $315 млн.

Petropavlovsk, имеющий в своем составе автоклавный комплекс «Покровский» (мощность около 500 тыс. упорных руд в год, коэффициент извлечения – около 93-98%), определенно является интересным активом. Уникальный производственный актив дает компании широкую свободу маневра в контексте разработки месторождений с низкими содержаниями золота.

Мы не исключаем, что если переговоры о продаже ведутся предметно, то речь может идти о некоторой премии к рынку. Какой именно – вопрос творческий. Если мы посмотрим на рыночные мультипликаторы и сравним их с «Полюсом» и «Полиметаллом», то увидим, что акции Petropavlovsk недооценены примерно на 50-55%. Но и это знание мало нам дает в контексте понимания возможной премии в гипотетической сделке.

Мы сохраняем позицию в акциях POGR в одном из портфелей .

Видим три возможных драйвера роста котировок: 1) возвращение к росту цен на золото; 2) новости по дивидендной политике компании, которые ожидаются в течение октября; 3) конкретика по возможной продаже пакета Струкова.

Многие считают золото защитным активом. Мол, когда рынки хмурятся, нужно бежать в золото и сидеть там. Это и так, и не так одновременно.

Во-первых, на рынке никогда не нужно бежать. Попасть под влияние толпы бывает иногда очень опасно.

Во-вторых, если и уходить в защитные активы, то не на всю «котлету». Ведь часто бывает, что рынок попадает-попадает, да и отрастет.

В-третьих, вовсе необязательно, что самая лучшая защитная гавань – это именно золото. Надежные суверенные и корпоративные облигации, неповоротливые акции пищевых гигантов, да и агрессивные «шортовые» ETN (SDS, TZA, VXX) здесь также могут быть уместны. Главное не перебарщивать с пропорциями.

Можно даже сказать, что побег в золото от беспокойства на рынке – это, в какой-то степени, пережиток прошлого. В прежние времена выход в кэш в период кризиса мог не обеспечивать безопасности, потому что могли разоряться банки, брокера. Физическое золото в надежном месте давало больше гарантий.

Сейчас таких рисков меньше, и золото скорее выступает как один из активов с определенными свойствами. Во время современных кризисов ликвидности падает все – и золото, и облигации, и самые надежные акции летят в тартарары несколько дней. Лишь вышеупомянутые агрессивные ETN взлетают в небеса. Правда, такие моменты на рынке – редкость.

Вчера на рынках было очень неспокойно.

Про настоящее падение говорить пока рано, но в целом ситуация напряженная.

Именно поэтому золото по цене ниже $1800 за унцию, по нашему мнению, в моменте может быть интересно. Ведь функция защиты от инфляционного обесценивания денег у золота остается. Она не теряет своей актуальности, даже когда за эмоциями от волнений на рынке видится более далекой и менее значимой.

В последние годы рыночные неприятности обычно приводили к послаблениям от регуляторов, которые подпитывали инфляционные ожидания. Сейчас это может вылиться в смещение риторики ФРС в сторону затягивания сворачивания стимулов на фоне роста неопределенности.

Вряд ли стоит ожидать, что Пауэлл и компания отреагируют на вчерашнее падение уже на текущем заседании, но исключать намеков на их обеспокоенность ситуацией нельзя. Если падение затянется, то отреагировать придется. А весь их инструментарий, по сути, сводится к одному простому и надежному методу – увеличить обороты печатного станка.

Часть денег традиционно может начать перетекать во фьючерсы на желтый металл, а также в акции золотодобытчиков. И вчерашние тенденции, когда рынки падают, а золото торгуется в небольшом плюсе, подтверждают этот тезис.

Воспользовавшись этим соображением, в конце прошлой недели мы увеличили позиции в таких компаниях, как «Полюс» (PLZL RX), «Полиметалл» (POLY RX) и Petropavlovsk (POGR RX) в портфеле «Российские активы» . Причем, первые два показывали снижение на протяжении почти 10 торговых сессий подряд.

Спекулятивный ход оправдал себя: к уровню покупки данные бумаги прибавляют +4%, +1% и +6% соответственно. Petropavlovsk, обладая высоким beta, показывает опережающий рост.

Не исключаем, что золото еще покажет себя на среднесрочном горизонте.

Компания опубликовала долгожданную отчетность по итогам 1 полугодия 2021 г. Выручка в годовом выражении сократилась на 33% до 352 млн, EBITDA – на 41% и составил $114 млн. При этом чистая прибыль составила $49 млн против убытка на уровне $22 млн годом ранее.

Мы, да и весь рынок, давно ждали позитивных новостей от Petropavlovsk. Наконец, это произошло, и сегодня котировки прибавляют более 5%. Главная интрига теперь касается дивидендной политики. Возможно, компания расскажет об этом в течение 1-2 месяцев.

Посмотрим. А пока продолжаем считать акции Petropavlovsk хорошей ставкой на возможный рост золота и альтернативой «Полюсу» и «Полиметаллу». Более подробный обзор финансовых показателей и перспектив Petropavlovsk выйдет в нашем завтра.

Читатели расстроены снижением таких инструментов на золотодобывающие активы, как JNUG (JNUG US) и NUGT (NUGT US).

Золото потеряло в цене 5-7% по сравнению с весенними уровнями, а JNUG просел аж на 30%.

Неужели временной распад стоимости настолько велик, и все это происходит из-за того, что в структуре JNUG (JNUG US) деривативы?

Конечно же, нет. Временной распад стоимости в инструментах типа JNUG (JNUG US) и NUGT (NUGT US) присутствует, но не он ответственен за столь сильное снижение.

Не забывайте, что данные инструменты отражают стоимость акций золотодобывающих компаний, а не само золото. В том числе JNUG (JNUG US) – это акции «молодых» золотодобывающих компаний. Их цены значительно более волатильны, чем цены на золото. Можно сказать, что у них высокая бета по отношению к ценам на золото.

При росте цены на золото на 10%, акции компаний, особенно мелких, могут показать рост в три раза больше. Это имеет все шансы произойти к концу текущего года. В таком случае «джнуги» с «нугтами» могут вернуть потери и даже заработать.

Кстати, сегодня на фоне роста на золото более 1%, JNUG (JNUG US) прибавляет почти 11%! Весьма показательный пример

Плохие новости для рынка – хорошие новости для золота.

Рост геополитической нестабильности, ухудшение потребительских настроений в США, слабые макроэкономические данные из Китая, а также новая волна коронавируса привели к росту котировок драгоценного металла.

На руку золоту сыграл и тот факт, что индекс деловой активности в производственном секторе штата Нью-Йорк снизился до 18,3 пункта в августе против 43,0 месяцем ранее. Аналитики прогнозировали снижение индекса до 28,9.

При этом начало тейперинга или хотя бы более резкие заявления со стороны членов ФРС могут привести к коррекции золота и росту доходности казначейских облигаций.

Так что нас ожидает – замедление или же перегрев экономики?

Как уже писал ранее, сегодня очень важный день. Этим вечером выступает Пауэл, который поделится своими мыслями о том, чего стоит опасаться и чего стоит ждать от будущего. С замиранием сердца ждем его выступления

Что касается факторов, влияющих на цену золота, то их, на самом деле, масса. Вчера провел достаточно большую аудио-лекцию именно об этом. В течение недели обязательно подготовим короткое исследование по данной тематике и для читателей этого канала

Теперь традиционное – что интересного запланировано на предстоящей неделе?

На какие события стоит обратить внимание и почему.

Самым интересным событием недели может стать запланированное на вторник выступление главы ФРС Джерома Пауэлла. Услышим ли что-то новое, или же мантра про временный рост инфляции останется неизменной?

В случае изменения тональности стоит ожидать роста волатильности на рынке (в частности, золота, доллара, а также доходности 10-летних казначейских бумаг США).

Многие из подчиненных Пауэла уже высказались. Так что его достаточно взвешенная и голубиная позиция тоже всем известна. Однако с фактами трудно спорить. Идет улучшение на рынке труда. Остаётся только догадываться, что на этот раз скажет великий экономический дипломат… Кроме того, во вторник в США будут опубликованы данные по объему розничных продаж за июль. Это тоже будет важным индикатором для рынков.

В среду выйдут данные по запасам сырой нефти в СШA. Если коротко, то чем лучше данные, тем хуже для рынка нефти и наоборот. Повлиял ли рост случаев заболевания коронавирусом на спрос на черное золото?.. Также будет опубликовано число выданных разрешений на строительство за июль. Этот показатель принято воспринимать как лидирующий индикатор состояния развития экономики.

Тем не менее, главным событием дня будет публикация протокола прошлого заседания ФРС. Вероятнее всего, мы увидим призывы ряда представителей ФРС к скорому началу сворачивания программы покупки активов. Впрочем, после недавних довольно жестких заявлений некоторых представителей регулятора инвесторы вряд ли будут удивлены. Так что среда тоже будет бодрой и возможно нервной.

В четверг главным событием будет публикация индекса производственной активности от ФРБ Филадельфии, а также данные по количеству первичных заявок на получение пособий по безработице. Еще раз хочется отметить, что условием сокращения политики количественного смягчения является достижение инфляции умеренно выше 2% и полное восстановление рынка труда. Таким образом, дальнейшее снижение безработицы может подтолкнуть доллар к росту, а золото и фондовые рынки к падению.

В пятницу Национальный Банк Китая опубликует кредитную ставку. Стоит отметить, что неделей ранее Центробанк Китая заявил, что будет сохранять денежно-кредитную политику «гибкой и адекватной», поскольку пандемия сохраняется, а восстановление внутренней экономики идет неравномерно. Он обязался “улавливать силу и ритм политики” в соответствии с внутренней экономической ситуацией и ценовой тенденцией для поддержания общей стабильности экономики.

Вот и все основные события, которые, которые будут определять погоду на финансовых рынках на этой неделе. Удачных инвестиций, друзья!

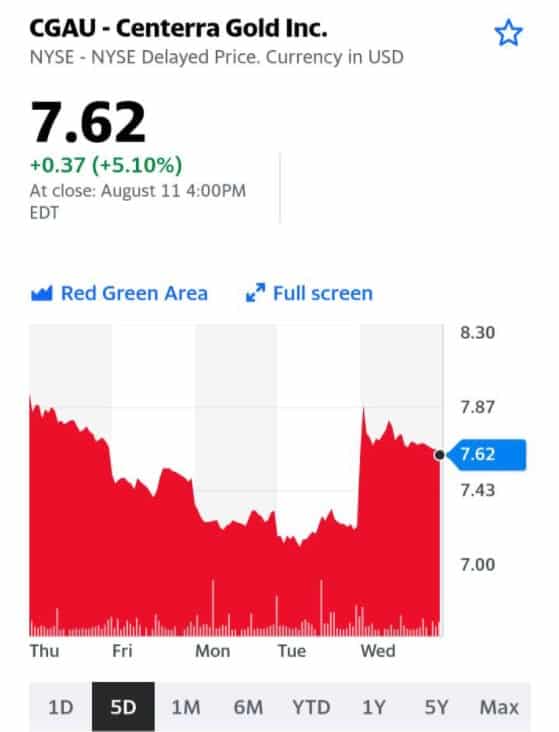

Новость, связанная с золотодобывающей канадской компанией Centerra, прошла практически незамеченной. А зря. Киргизия решила окончательно национализировать крупнейший золотой рудник Кумтор, после долгого владения компанией из Канады. История началась еще в мае, когда одна из крупнейших компаний по золотодобыче лишилась доступа на шахту. В среду Комитет безопасности страны заявил о начале процесса аннулирования соглашения и о выявленных фактах «крупномасштабной коррупции».

Рудник является одним из ключевых предприятий в Киргизии, на его долю приходится 12.5% ВВП страны.

Centerra еще в мае признала, что больше не контролирует рудник Кумтор. Во время представления финансовых результатов за 2 квартал во вторник компания сообщила, что перевела его в статус «прекращенных операций». Убыток от смены контроля над рудником составил $926,4 млн. Канадская компания понесла убытки от потери Centerra, что привело к падению в период апрель – июнь выручки и EPS в сравнении со 2 кварталом 2020 года на 50% и 51%, соответственно. Но кэш на балансе вырос в 4.2 раза до $882.9 млн, а долги (Total Debt) сократились на 37% до $13 млн. При этом в компании планируют увеличить производство золота на оставшихся рудниках. По планам производство золота в 2021 году составит от 270 000 до 310 000 унций, а в 2022-2023 годах увеличится до 380 000-430 000 унций.

Считаем компанию существенно недооцененной по мультипликаторам в сравнении с ведущими игроками Barrick Gold, Newmont Goldcorp, Kinross Gold, а также отечественными Полюсом и Полиметаллом. Будем внимательно смотреть за ее динамикой, ведь золотодобывающие компании все еще остаются перспективной отраслью для тех, кто хотел бы перестраховаться.

Блумберг посчитал, насколько инвестиции в акции были эффективнее золота за последние 10 лет.

Согласно данным Блумберг, в понедельник соотношение между золотыми и фондовыми ETF было самым низким с сентября 2005 г. (SPDR Gold Shares к SPDR S&P 500 упало до 44% по сравнению с рекордными 78% 10 лет назад).

Как такую динамику можно объяснить и какие выводы на будущее сделать?

Мы не будем подобно аналитикам Блумберга говорить о потере золотом статуса драгоценного металла, а лучше посмотрим на факты и цифры.

В середине 2011 г. – на пике соотношения золотых ETF к фондовым, только завершилась программа «печатного станка» ФРС, то есть программа QE объемом $600 млрд. (Эх, были времена… Правда, смешные по нынешним меркам цифры?

Тогда инфляционные ожидания были высокими, как и страх нового падения рынка акций без поддержки ФРС.

Воспоминания о 2008-м были еще свежи, поэтому неудивительно, что золото было на максимуме, а бумаги S&P500 торговались со средним P/E 13,5. Но разгона инфляции так и не произошло, что предопределило многолетний негативный тренд в золоте.

К настоящему времени снижение ставок (в 2011-м доходность 10-леток была выше 3%) вызвало рост P/E по S&P 500 примерно до 34. По сути, если не учитывать взлет золота в 2011-м, то рост мультипликаторов и соответствующий рост стоимости акций почти полностью определяет относительную динамику отношения золотых и фондовых ETF.

Продолжится ли тренд на отставание золота (и, соответственно, других драгметаллов) от акций или мы увидим разворот?

Особенно это интересно в свете разговоров о росте ставок. Для акций сворачивание стимулов может стать более неприятным, чем для золота, из-за высоких мультипликаторов. Так что акции вполне могут просесть. К тому же, важна причина роста ставок, а именно рост потребительских цен, которого так долго ждали, что он неожиданно пришел.

Инфляция для золота более весомый фактор, чем ставки. Во всяком случае, когда эти ставки все равно гораздо ниже инфляции.

Так что, если “инфляционный ландшафт” изменится и цены продолжат активно расти, можно ждать перелома тренда в стоимости акций относительно золота и других драгметаллов.

Такое бывает – смотрим на пример 2007-2011 гг.

Нам этот сценарий видится вероятным, поэтому мы потихоньку увеличиваем долю драгметаллов в товарном портфеле

Причем, не только золота. Серебро и платина по текущим ценам очень привлекательны. Они могут выиграть и как драгметаллы, и как бенефициары перехода к «зеленой» экономике.

Отчет по рынку труда в США оказался сильнее ожиданий.

Безработица упала до 5,4% в июле по сравнению с 5,9% в июне. Число занятых в несельскохозяйственном секторе выросло на 943 тыс. в июле по сравнению с ростом на 938 тыс. в июне.

Предварительные цифры позавчера были значительно более негативными. Так что падение безработицы и высокий рост занятых для рынка был неожиданностью. Приятной ли? Далеко не факт.

В ответ на сильные данные доллар США начал укрепляться и болтыхаться как.. роза в ванной

Собственно, как и весь рынок. Золото пошло вниз, а фьючерсы на США – вверх.

Доходность UST’10 поднялась с 1,25% до 1,27%. Думаю, есть пространство для ее дальнейшего роста на фоне инфляционных рисков.

В целом, хорошие данные по США – это еще один аргумент для ФРС объявить в августе-сентябре о сворачивании QE. Думаю, после открытия американского рынка повысится волатильность. Далеко не факт, что вышедшие данные обрадуют инвесторов. Все по старому-доброму принципу «чем лучше данные, тем хуже рынку».

Достаточно серьезно падают цены на драгметаллы, особенно на платину.

Неприятно, поскольку держу позиции. Закрываться или переворачиваться пока не планирую. О причинах – в выходные.

Полагаю, основа происходящего – существенный рост цен на американские трежеря. Деньги идут в доллар, и мы видим рост курса американской валюты относительно других валют. Кроме того, деньги идут в UST. Это говорит о том, что инвесторы осторожничают.

Полагаю, тенденция скоро изменится, по крайней мере относительно UST (как мне видится, к концу года доходность может достичь 1,5-1,6). Соответственно, изменится и тренд по драгметаллам.

Считаю текущие уровни по драгметаллам интересными для покупки. Если есть ресурсы, полагаю можно – не торопясь, по частям – подбирать.

Сомневаемся. Как мы уже отмечали, в 2020 г. почти все активы «Лензолота» консолидировал «Полюс». То есть сейчас компания, по сути, не ведет операционной деятельности.

Продолжаем придерживаться мнения, что эта история – крайне рискованная. Не исключаем, что вместо закрытия гэпа котировки могут продолжить снижение.

Котировки акций золотодобывающий компании ЛенЗолото (LNZL.ME)

В продолжение вчерашнего разговора о драгметаллах.

Подписчик задал вопрос: “В данный момент инфляция – вверх. Казалось бы, золото – это защита от инфляции, но мы видим обратную картину”.

Действительно, уже аж 5%. Инфляционные ожидания, по подсчетам Мичиганского университета, в мае 4,6%. Это все рекорды десятилетия. Что же золото не летит вверх, как это было в первой половине 2020 г.?

Дело в том, что инфляционные ожидания – далеко не единственный фактор, который влияет на стоимость драгметаллов.

Cтатистика демонстрирует, что, как правило, рост ожидаемой инвесторами инфляции приводит к росту золота. Это логично, потому что золото является защитным активом и ценным редким металлом. К тому же повсеместно востребованным и в промышленности.

Логика следующая: чем выше инфляционные ожидания, тем больше инвесторы боятся потерять деньги, вкладываясь, например, в облигации с фиксированной ставкой. В такой ситуации многие предпочтут докупить драгоценный металл. Но важно учитывать 2 нюанса:

1 – золото связано с инфляционными ожиданиями инвесторов, а не потребителей. Сейчас ожидаемая инвесторами инфляция на 5 лет вперед, рассчитываемая по спреду доходностей казначейских облигаций с и без защиты от инфляции, находится на уровне 2,17%. Это не так уж много относительно нынешней инфляции 5%. Потребители верят, а вот рынок не верит, что инфляция разгонится и создаст проблемы. Видимо, заклинания Пауэла неплохо работают.

2 – золото связано и с аппетитом к риску. Чем выше страх коррекций на рынке, тем больше вкладываются в золото. Но следует держать в голове, что, если страх существует на фоне финансового кризиса, у инвесторов просто может не быть средств, чтобы вкладываться в драгметаллы. Тем не менее, даже после кризиса драгметаллы обычно восстанавливаются раньше других активов.

Сейчас аппетит к риску достаточно высок. Индекс страха VXX за месяц упал на 16,5%, S&P500 вырос на 3,4%. Быстрый рост акций в сочетании со спокойствием инвесторов негативно сказывается на стоимости золота и других драгоценных металлов.

Значит ли это, что пора отказываться от золота?

Когда золото выросло в прошлом году до $2000, это было сочетание низкого аппетита к риску с накачкой рынка деньгами. Сегодня все иначе. Денег на фондовом рынке все еще много, а вот аппетит к риску значительно усилился. Инвесторы сейчас расценивают рост инфляции в США как показатель быстрого восстановления экономик и как временное явление, что еще больше подогревает аппетит к риску. Но все мы прекрасно понимаем, что QE от регуляторов в течение этого и следующего года начнет завершаться, и нынешний позитив инвесторов не вечен.

Вообще, сегодняшнее безумие закончится либо коррекциями, либо чем-то похуже. В случае падения аппетита к риску золото имеет большие шансы подрасти. Понятно, сейчас мы видим радость рынка, несмотря ни на что, но жизнь полна неожиданностей и к ним лучше быть готовыми.

Мы же понимаем – аппетит к риску не вечен. Более того, уходит он обычно весьма неожиданно. Спешить избавляться от драгметаллов не стоит. Они еще себя проявят.

А пока…Пока коррекционное движение вверх продолжается. Очень надеюсь на продолжение оного. Я бы даже сказал – верю в него.

Ведь не менее 15% позиции в новом сертификате держу в акциях золотопроизводителей

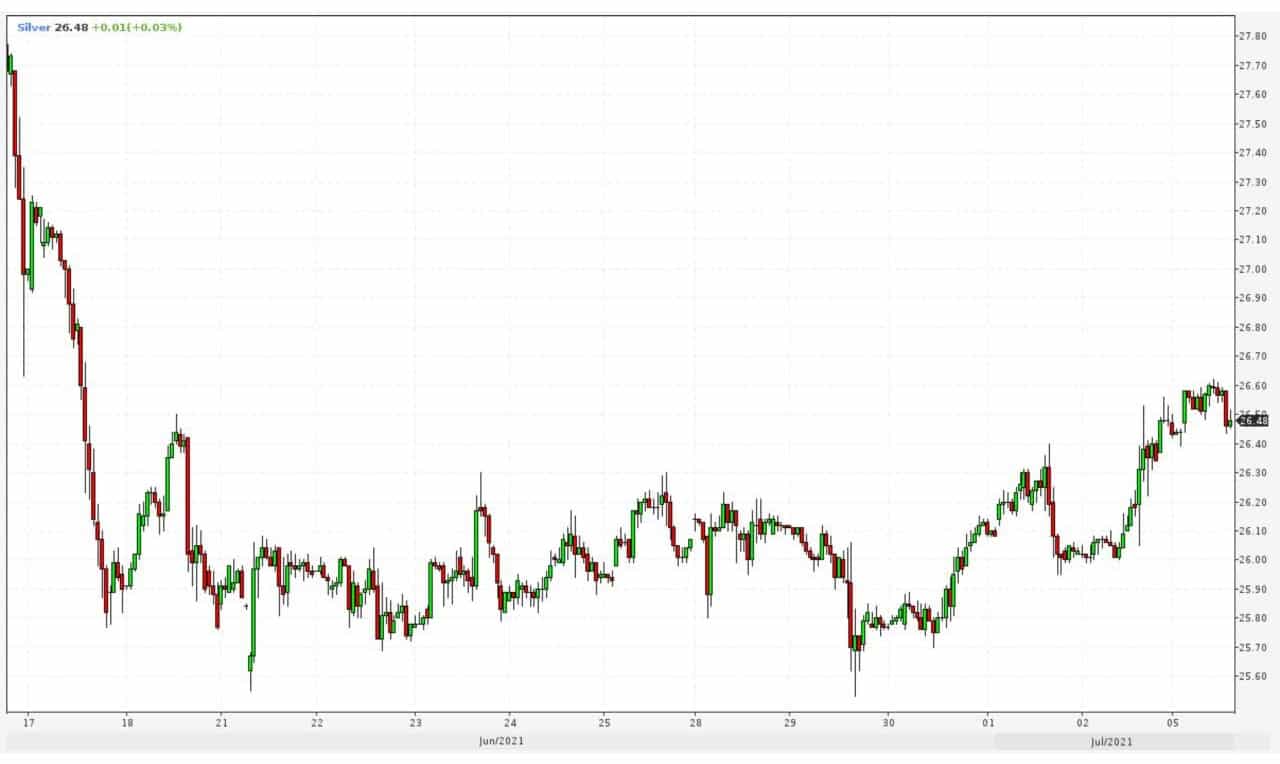

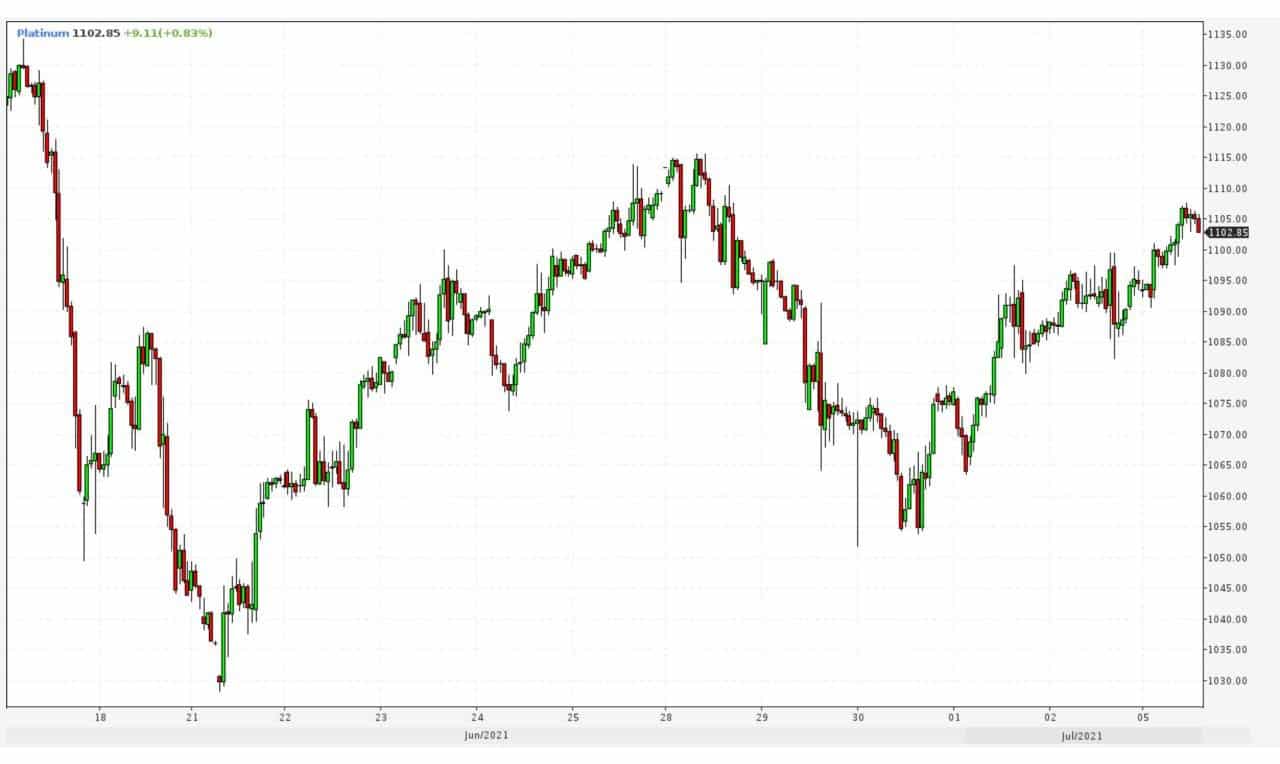

Подписчики часто спрашивают о перспективах золота, серебра, платины.

Прошло около трех недель с того момента, как ФРС немного тех, кто вкладывается в драгоценные металлы. После заседания в середине июня доллар США начал укрепляться относительно других валют и его укрепление сильно ударило не по рынкам акций, а главным образом – по рынкам драгоценных металлов.

Но в последнее время цены на драгметаллы начали потихоньку восстанавливаться. Насколько этот процесс долгосрочен?

Вернется ли золото на 1900, серебро хотя бы на 28 и платина на 1200?

Я полагаю, что золото, серебро и платина рисуют неплохие восстановительные картинки и имеют потенциал для роста.

Причины? Их немало. Подробно в течение нескольких дней буду освещать этот вопрос. В частности, по просьбе подписчиков, уделю отдельное внимание связи между золотом и инфляцией. Сейчас инфляция растет, а золото – нет и у многих возникает вопрос: “перестало ли золото быть защитой от инфляции?” Подробно поговорим об этом завтра. Пока – просто даю свою точку зрения.

Продолжаю держать и акции золотопроизводителей, и Eurasia Mining (EUA), и Fresnillo (FRES LN).

Продолжается восстановление котировок драгметаллов, сильно упавших в течение последних недель из-за ужесточения риторики ФРС.

В первую очередь, речь идет о платине, которая за последний месяц потеряла более 15% от своих максимальных значений.

Коррекция на 5,5%, конечно, произошла, но… маловато будет. Думаю, для начала есть шанс на рост в пределах 2,5-3%.

Однако есть парочка «но»:

1. Выступление сегодня вечером сразу двух представителей ФРС может серьезно повлиять на котировки драгметаллов в случае обнаружения в их речах «ноток жесткости».

2. Для продолжения роста платине необходимо преодолеть уровень 1140-1150. Это будет не так просто сделать “с лёту”.

К чему я это?

Если наш горизонт инвестиций более года, все вот эти колебания – пыль и тлен. Ожидаю, что в итоге драгметаллы достаточно серьезно подрастут. На мой взгляд, уровни 1950 по золоту, 29-30 по серебру и 1300 по платине вполне реальны.

Если же нас волнуют микроволны, сегодня и в ближайшие дни нужно быть особо внимательными к рынку. Возможны резкие колебания котировок.

Динамика цен на платину на разных временных отрезках

Динамика цен на платину на разных временных отрезках