Месяц назад писал, что ожидаю усиление рубля в мае. Сейчас рубль торгуется уже ниже 89 руб. за недружественную зеленую бумажку.

Что будет дальше? Есть ли факторы для дальнейшего укрепления?

Экспорт Это фактор временной поддержки, а не укрепления.

📈 Сейчас на рубль влияет хороший экспорт в марте, так как платежи идут с задержкой. В июне еще будет эффект высоких апрельских цен на нефть, таких же, как и в марте. 📉 Но в июле приток экспортной выручки сократится из-за снизившихся цен на нефть.

Импорт Покупка иностранных товаров стагнирует. С одной стороны, потребительский спрос остается сильным. С другой — проблемы с платежами делают импорт менее привлекательным. На горизонте пары месяцев едва ли что-то изменится.

Ставки 📈 Рост рублевых доходностей также оказывает поддержку российской валюте в моменте. Если повысят ставку, получим небольшое дополнительное усиление рубля. Но половина повышения ставки уже в цене. А будет ли оно или нет, пока неизвестно.

Еще один временный фактор уйдет в июне. В мае продажи валюты от государства были более высокими из-за ошибки в прогнозе дополнительных нефтегазовых доходов.

Итог: ◽️Экспорт поддержит рубль в июне на текущем уровне, и станет фактором его ослабления в июле. ◽️Влияние импорта скорее нейтральное. ◽️Высокие ставки — тоже фактор поддержки в моменте, но не источник устойчивого усиления рубля.

Многие из вас наверняка слышали, что в конце января по распоряжению премьер-министра Михаила Мишустина была запрещена покупка иностранных ценных бумаг на ИИС.

Под ограничение подпали также компании с российскими корнями и иностранной «пропиской», а точнее депозитарные расписки российских компаний, зарегистрированные за рубежом.

Среди них Cian, Etalon, Fixprais, Globaltrans, HeadHunter, «Мать и дитя», «Окей», Ozon, Polymetal, «Яндекс», «Русагро», TCS Group, X5 Retail Group.

?️Тут же возник вопрос: что делать дальше: продавать или держать?

Банк России выпустил разъяснение, в котором говорится, что «запрет не затрагивает ценные бумаги, приобретенные на ИИС до вступления запрета в силу».

Таким образом, инвесторы могут продолжать владеть данными ценными бумагами — продавать или переводить их на другой счет у владельцев ИИС нет необходимости.

❗️И главное: если вы купили злополучные акции до вступления в силу ограничений, вы не теряете права на получение инвестиционного налогового вычета.

Осталось выяснить, как продать бумаги, заблокированные в результате санкций…

Кстати, как получить налоговый вычет на ИИС?

Как отмечается на сайте Госуслуг, если у вас есть на это право, то в личном кабинете на сайте ФНС вы найдете заранее заполненное заявление. Вам нужно только дать согласие на получение вычета.

Если же такого заявления нет, а право на вычет у вас есть, нужно заявить 3-НДФЛ ➡️ через Госуслуги, ➡️ лично в налоговом органе, ➡️ при личном посещении МФЦ ➡️ или в личном кабинете на сайте ФНС.

?️ И нужно будет приложить справку 2-НДФЛ за год, за который вы хотите получить вычет, договор об открытии брокерского счета и документы, подтверждающие внесение средств на ИИС за весь год.

А когда можно рассчитывать на льготу?

?️При вычете типа А вы можете вернуть до 52 000 ₽ (13% от суммы, внесенной на ИИС в течение календарного года) ежегодно.

Важное замечание — вычет будет зависеть не от финансового результата, а от суммы, внесенной на счет (не более 400 тысяч рублей в год), и от вашей официальной зарплаты или иного дохода.

?️Рассчитывать на вычет типа В можно только один раз — при закрытии счета — и не ранее чем через 3 года. Вычет позволит вам освободить от НДФЛ все операции по ИИС.

Для второго варианта вам не нужно иметь официальный доход, который облагается НДФЛ. Напоследок хотелось бы добавить, что вы можете выбрать только один вид вычета.

Если вы подали документы через год после открытия ИИС и получили деньги, то теперь у вас счет с типом вычета А и выбрать другой уже не получится.

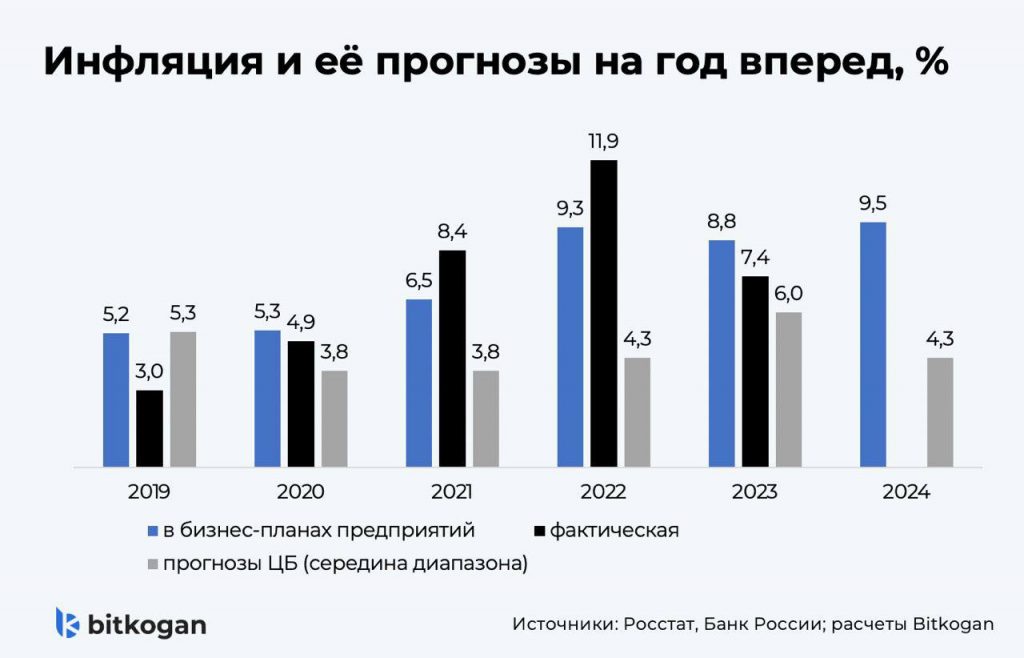

Инфляция в бизнес-планах предприятий на год вперед. Опрос собирается в первые недели января, но бизнес-планы формируются раньше.

Фактическая годовая инфляция Росстата в декабре. Эту цифру мы узнаем только по окончании года.

Актуальные прогнозы годовой инфляции от ЦБ на начало года. Декабрьские или октябрьские прогнозы — зависит от года.

С 2019 по 2023 предприятия были либо точнее, либо давали такую же точность, как ЦБ. Но ни разу не уступили.

Можно предположить, что прогнозы регулятор сделал чуть раньше, хотя дата формирования бизнес-планов нам неизвестна. Но даже если дать ЦБ преимущество в несколько месяцев и взять прогнозы февраля-марта наступившего года, у предприятий прогнозы все равно точнее.

Можно предположить, что предприятиям помогли завышенные инфляционные ожидания, так как за 5 лет произошло 2 кризиса. Но в случае ковид-кризиса инфляция в первый год замедлилась из-за локдауна. А дальше вся информация была.

Точек пока, конечно, мало. Но вывод следующий.

ЦБ тоже ошибается в своих прогнозах. Так что чуть меньше придаем значение прогнозам регулятора, чуть больше — аналитике на основе сообщений реального сектора.

Начало года пока оправдывает не самые веселые ожидания.

➡️ Резкое обострение с тяжелыми последствиями между Россией и Украиной. Даже писать об этом тяжело. Трудно все это выразить словами.

➡️ Сражения в Красном море. Иран направил в Красное море эсминец Alborz после того, как ВМС США потопили катера хуситов, которые пытались захватить контейнеровоз. Этот шаг может привести к обострению напряженности и усложнить задачу Вашингтона по обеспечению безопасности торговых судов, пишет Bloomberg.

➡️ Природа также не дает о себе забыть. Мощное землетрясение в Японии.

Короче, наступивший 2024 год будет «еще более безумным», чем предыдущие, считает бизнесмен Илон Маск.

И что-то подсказывает мне, что он недалек от истины.

Ну а что мировые рынки?

Да ничего особенного.

?Доллар — немного вверх относительно других валют. ?Золото — также немного вверх. Доходности десятилеток — чуть вверх. Но без агрессии и романтизма. ?Нефть — плюс 1,8% вверх. ?Фьючерсы на Америку — на месте.

А все потому, что все это было, увы, предсказуемо.

Чего ждем далее?

?Россия — Украина: пока, похоже, без изменений. ?Демонстрацию мускулов в Красном море. ?Ну и новых сюрпризов. Увы, их будет немало. Усиление хаоса.

?Из хорошего — снижение интенсивности войны в Израиле. Вывод частей подразделений из Газы. Переход, возможно, к более точечным операциям.

?Ах, ну да… Банк Израиля для поддержки экономики первым из мировых Центробанков снизил ставку на 25 б.п. Процесс пошел. Ну и биток уже 45000.

Ну не хочет никак российский рубль идти в сторону 87, 85 и так далее. ✅И ставка уже 16% годовых. ✅И нефтяные котировки снова летят вверх. Так что URALS уже снова 67, а не 61, где были совсем недавно.

? Ну и разумеется, в преддверии Нового Года получаю ворох новых вопросов — так где же ждать рубль в 2024.

Как я уже говорил, в ближайшие 2-3 месяца рубль, по всей видимости, будет держаться на уровне 87-92 за доллар. Хотя сейчас мы болтаемся у верхней границы, я пока не готов отказаться от этого прогноза.

Но в дальнейшем картина, увы, складывается не в пользу укрепления российской валюты. Даже несмотря на то, что впереди нас, очевидно, ждет замедление роста импорта и продажа валюты Центральным Банком.

1️⃣ «Токсичных бумажек» на рынке не станет больше.

Власти ожидают, что в 2024 году нефтегазовые доходы федерального бюджета достигнут 11,5 трлн руб. Но для этого среднегодовая цена на нашу нефть должна составлять не менее $71 за баррель.

Проблема в том, что, с одной стороны, западные страны будут прилагать еще больше усилий, чтобы загнать цену на российскую нефть под потолок, то есть до $60 за баррель. С другой, перспективы черного золота в целом остаются неопределенными.

Если коротко, волатильность и периодические сильные выносы вверх возможны. А вот фундаментальных причин для долгосрочного роста — особо нет.

Для нашего Минфина это означает, что доходы бюджета от экспорта энергоносителей вряд ли сильно вырастут, а вместе с ними и приток валюты в страну. Для рубля новости, очевидно, не лучшие.

2️⃣ Денежная масса может вырасти.

На 2024 год запланированы расходы бюджета в размере 36,6 трлн рублей и доходы в размере 35 трлн рублей. Если с поступлениями будет не очень, придется занимать больше денег.

В результате денежная масса будет расти, а экономика столкнется с дополнительной инфляцией. Еще одним фактором ослабления рубля является то, что Центробанк снизит процентную ставку больше, чем ФРС/ЕЦБ, а значит, сбережения в рублях станут менее привлекательными по сравнению с твердыми валютами.

3️⃣ Более жесткие санкции.

Как я уже говорил, ужесточение санкций ведет к снижению не только поступлений в бюджет, но и предложения валюты на рынке.

Но есть и более серьезный риск — санкции против НКЦ.

Если США пойдут на такой шаг, то о биржевой торговле долларом и евро придется забыть на неопределенное время. В результате спреды и отклонения от кросс-курса могут быть значительными.

Что в итоге?

Судя по развитию событий в экономике и геополитике, рано или поздно пара USD/RUB имеет значительный шанс вернуться к росту. В этом смысле лично я не стал бы хранить все свои сбережения только в рублях.

Однако с долларами, как и с евро, следует быть осторожными, учитывая угрозу новых ограничений. Гораздо спокойнее будет с китайскими юанями или, в крайнем случае, дирхамами.

Замещающие облигации в долларах также подойдут. Другое дело, что если НКЦ попадет под санкции, как будет производиться расчет курса доллара для определения ценовых уровней — вопрос творческий.

Рубль на краю: Аналитика, прогнозы и возможные сценарии

Правда политологи всегда доказывают, что эта шутка именно про них. Но от этого, если честно, не легче. Почти все и в этой сфере чаще всего развивается явно не по прописанным заранее сценариям.

Итак, рубль.

Традиционный ответ любого аналитика сегодня — ⏪Складывается впечатление, что есть устойчивый спрос на валюту, для которого недостаточно предложение экспортной выручки⏩ ⏪Недавнее ослабление курса рубля по прежнему связано со слабостью счета текущих операций⏩

?Кроме того, налоговый период завершился. Экспортерам можно особо не спешить с продажей валютной выручки. ?Ну и всеми отмечено, что отток средств продолжается. Кстати, частично это связано с сезонностью. Народ активно по возможности покупает валюту для отпуска в той же Турции или еще где. Хоть цены на все и взлетели для отпускников, но и в России, как выясняется, отдыхать стало не намного дешевле.

Объяснения понятные. Но они не отвечают на главный вопрос — а чего вдруг именно сейчас так резко пошел слабеть рубль. ➡️В конце концов нефть торгуется на вполне себе неплохих уровнях на радость тем же Саудитам. ➡️И ЦБ вроде как с 1 августа обещал потихоньку продавать валюту. ➡️И по поступающим данным, Минфин вследствие слабости рубля решил не спешить с покупками валюты.

«Из-за ослабления рубля власти в ближайшие месяцы не будут покупать валюту на нефтегазовые сверхдоходы, отступив от бюджетного правила».

Может виноват значительный спрос на наличные?

«Объем наличных денег в обращении в июле 2023 года увеличился в России на 388,7 млрд руб., следует из статистики Центробанка. Это почти в четыре раза больше, чем за аналогичный период прошлого года (97,7 млрд руб.)».

Когда рубль был 60, всем стало понятно — данная ситуация не выгодна для государства и экспортеров. А комфортна лишь для населения и ЦБ. Население могло закупаться недорогой валютой, а ЦБ получил резкое падение инфляции.

Ну а теперь… Теперь пожалуй и Минфин счастлив. И ЦБ бьет в колокола, опасаясь раскрутки инфляции. Никто особо не заинтересован в дальнейшей девальвации рубля.

Так что в данный момент полагаю, что будет следующее.

?ЦБ имеет возможность вмешаться и через продажу юаней. ?ЦБ в случае необходимости может административно ограничить покупки валюты и вновь поменять правила игры по выводу средств физлицами. ?Импорт при таком курсе для ряда игроков уже не настолько выгоден. А для кого-то уже и убыточен. ?Минфин будет тормозить с покупками валюты в рамках бюджетного правила, как уже намекнул нам. ?Доходы от роста цены на нефть потихоньку, но начнут влиять на курс.

Так что, по всей видимости у рубля в ДАННЫЙ момент нет значительного потенциала для дальнейшего ослабления. ↔️Т. е. 95… увидеть можем. Любое движение может носить инерцию и излишний размах. ↘️И потихоньку снова потом вполне можем вернуться на 80-е уровни. И там и зажить какое-то время. На мой взгляд, на уровни 87–92.

Чисто экономически (и здесь я полностью согласен с Софьей Донец) рубль сегодня по фундаментальным показателям даже с учетом всех негативных факторов, имеет внутреннюю недооценку примерно процентов на 20 от текущих уровней.

Если только не произойдет (или происходит) что-то, кардинально меняющее расклады и все модели. Что-то, ломающее саму систему координат.

И тогда уже придется вновь оценивать — а насколько тогда рубль верно оценен. Но это все будет уже, скорее, не из области экономики.

☑️Ну а пока — пока продаю в хорошую прибыль остатки фьючерсов на USD/RUB и CNY/RUB. И юани в портфелях. Скорее всего, жадность при текущем курсе нужно уже умерить.

P. S. Индекс RGBI попробовал было после решения ЦБ по ставке немного подрасти и… снова устремился на юга. Новое повышение ставки выглядит более чем реально.

ЦБ повышает ставку ➡️ растут доходности облигаций, ставки в банках ➡️ хранить деньги в рублях становится выгоднее ➡️ спрос на рубль растет ➡️ рубль укрепляется.

Так почему же рубль сразу не отреагировал укреплением еще в пятницу?

Причина очевидная: финансовый рынок РФ стал более закрытым для внешних инвестиций. Соответственно, механизм влияния ставки на рубль сейчас работает с большими перебоями, т. к. иностранных денег в РФ в принципе приходит значительно меньше.

Зато экспорт/импорт после начала СВО стал влиять на рубль намного сильнее, чем другие факторы.

Сегодня рубль пошел на укрепление. Вот причины:

1️⃣ Всю эту неделю будут проходить продажи валютной выручки в рамках налогового периода. 2️⃣ Видимо, на фоне роста цен на нефть выросли и доходы энергоэкспортеров, что радует.

Ждать ли возврата рубля к июньским уровням 80-85?

Рубль может временно укрепиться на фоне роста цен на нефть и дополнительной продажи юаней Центробанком. Да, теперь ЦБ окажет поддержку рублю: с августа по 31 января следующего года ЦБ будет ежедневно продавать в рынок юаней на 2,3 млрд руб. (в зависимости от курса). Тем не менее, шортистам следует быть осторожнее, для долгосрочного разворота тренда объемов недостаточно.

Что дальше?

?С учетом вчерашних прилетов БПЛА, новых санкций и геополитического обострения в целом, перспективы, мягко говоря, не самые оптимистичные. ?Ппротив рубля может сыграть и сезонный фактор: на конец лета обычно приходятся крупные выплаты дивидендов российских компаний. ?Если не произойдет ничего кардинально нового, то мы, скорее всего, продолжим болтаться вокруг уровня 90р за доллар / 100р за евро или чуть ниже.

Ключевые факторы: ▪️Окончание налогового периода (28 марта). ▪️Снижение объемов экспорта ▪️Рост объемов импорта ▪️Фактор геополитического давления

Не спасла даже нефть — цены выросли, а рубль пошел слабеть, в чем причина?

Из-за решения ОПЕК+ о сокращении добычи на 1,66 млн барр. в сутки Brent подскочил на 8%. Дело в том, что из-за санкций, ограничений движения капитала, и продажи юаней из резервов, корреляция поведения рубля и нефти несколько снизилась.

К этому еще стоит добавить слова Антона Силуанова о «снижении доходов из-за цен на энергоресурсы, ниже заложенных в бюджет». По данным, расходы на 28 марта составляли ₽7,5 трлн, а доходы — ₽3,49 трлн.

Напомню, что в бюджет на весь 2023 г. заложен дефицит ₽2,9 трлн. Не успели мы поздравить регулятора с перевыполнением плана, как глава Минфина заявил о поступлении ₽2,5 трлн за счет уплаты единого налогового платежа как раз 28 марта. Рынок ждет, что из-за этого продажа валюты из ФНБ сократится.

Чего ждать дальше?

Я не жду какой-то быстрой и жесткой девальвации. В принципе, мы сейчас пришли на те уровни, которые, наверное, плюс-минус ждал.

Каждый тут вправе решать как хочет, а мы потихоньку все начинаем продажу на небольшие объемы фьючерсных контрактов. Посмотрим, может будем фиксировать часть юаней (5-15% от позиции). Не спеша.

Друзья, всем привет! Цены на энергоносители в целом снижаются. Средняя цена на российский сорт нефти Urals с 15 декабря 2022 г. до 14 января составила $46,82/барр., сообщил Минфин РФ.

При этом российская валюта укрепляется. Парадокс, никак иначе. Неужто, темпы экономического роста восстанавливаются, а геополитическое напряжение идет на спад? К сожалению, нет.

Основная причина «сильного» рубля – перезапуск бюджетного правила.

Закрывая дефицит бюджета, Банк России возобновил интервенции на валютном рынке. Как отмечают в Минфине, с 13 января по 6 февраля 2023 г., ежедневный объем продажи иностранной валюты составит в эквиваленте 3,2 млрд руб. Это, в принципе, относительно небольшая сумма.

Исходя из курса юаня к рублю на Мосбирже на 16/01 14:25 мск, будет продано чуть более 5,4 млрд юаней до начала февраля.

Что может пойти не так? Может ли продажа валютных резервов привести к развороту тренда в паре USD/RUB? Если да – под давлением окажутся доходы экспортеров, а дефицит бюджета снова вырастет.

Масла в огонь могут добавить и новые санкции – 5 февраля вступает в силу потолок цен на произведенные в России нефтепродукты. По некоторым прогнозам, даже при цене российской нефти на уровне $60, дефицит федерального бюджета в этом году может составить более 4,5% ВВП.

Выручит ли Минфин на 100% бюджетное правило? Не уверен. Для полноценного наполнения бюджета нужно ослабить рубль.

Хотя тут уже задачка для ЦБ. Если рубль пойдет на более комфортные для Минфина уровни – 75-80, то может вновь поднять голову инфляция. Значит опять придется поднимать ставку. Получается – зазор для творчества невелик.

Будем надеяться на Китай? Оживление экономической активности там толкает нефтяные котировки вверх в последние дни. Однако надолго ли?

Короче говоря, наступивший год подкинет и Минфину и ЦБ новые и весьма непростые задачки.

А что делать нам – простым смертным? Пока, очевидно, то, что и делали ранее. Держать инструменты в юанях и замещающие облигации в долларах. Не торопиться скидывать наличные доллары или евро. Посмотрим пока.

Да и на международных рынках, думаю, доллар должен потихоньку снова подрасти.

В пятницу Минфин сообщил, что цена нефти Urals в декабре составила лишь $50,47 за баррель. Новость, мягко говоря, шокирующая и не сулящая ничего хорошего российскому бюджету.

По плану в 2023 г. нас ожидает дефицит бюджета в размере 3,3 трлн руб., который предполагается покрыть заимствованиями. Доходы в 26,1 трлн руб. выглядели оптимистично, но в меру.

Близко к 2022 г. (за январь-ноябрь 24,78 трлн), при этом нефтегазовая составляющая обеспечила 43% доходов. Это при среднегодовой цене Urals $76,09 и крайне благоприятной газовой конъюнктуре в первом полугодии.

Допустим, что провал по цене, также как и по физическому объему экспорта, временный, и постепенно неразбериха после введения эмбарго и потолка уляжется. То есть как обычно за последнее время происходит – что-то там пойдет не так… и в итоге все наладится. Оно как-то вот обычно так бывает. А если нет?

Впрочем, на этот счет есть разные мнения.

Например, Spydell в своем каналеподсчитал, что доходы страны от экспорта нефти и газа могут сократиться в разы. По газу мы согласны в силу инфраструктурных причин, а по нефти коллеги, возможно, слишком категоричны. Эх… молодежь. Горячится, однако. А если нет?

Тем не менее, звонок от Минфина тревожнее некуда. Если цены на нефть не развернутся вверх, то с поправкой на снижение объема экспорта эффект для бюджета может быть сопоставим с 2015-16 годами. Тогда нефтегазовые доходы просели в рублях на 25%, а дефицит бюджета к концу 2016-го вырос до 3 трлн руб. Большего дефицита удалось избежать, благодаря двукратной девальвации рубля.

Сейчас дефицит в 3,3 трлн уже запланирован. Снижение нефтегазовых доходов хотя бы на четверть от плана добавит еще примерно 3 трлн руб. Сможет ли долговой рынок переварить такой объем? Сможет ли ФНБ покрыть разницы?

С учетом того, что в долларах снижение доходов может оказаться значительно больше, то ослабление рубля выглядит почти неизбежным.

На сколько? Пока все выглядит достаточно благопристойным. Ключевое слово – пока. И цель движения 75-80 видится вполне даже не страшной. Однако опыт середины 2010-х говорит о том, что всяко оно бывает. Тем более, что у ЦБ РФ сегодня во многом ситуация иная. И, если откровенно, он сегодня напоминает пловца с завязанными руками. В частности, не может напрямую влиять на ход торгов.

Выручат ли в текущей ситуации экспортеры?

Не приведет ли развитие ситуации к тому, что опять для нормализации курса рубля придется увеличивать норму обязательной продажи валютной выручки.

Не придется ли снова снижать разрешенный обьем средств для вывода?

Не получится ли, что придется опять поднимать ставку?

Пока больше вопросов… Но, руководствуясь старым правилом – лучше перестраховаться…

Не буду я, пожалуй, спешить продавать юани на клиентских счетах. Тем более, что курс юаня и относительно доллара продолжает укрепляться. А относительно рубля – и подавно. Уже и уровень 10,5 пробит наверх. Да и фьючерсные контракты на доллар относительно рубля пока подержу. Часть прикрыл с неплохой прибылью. Остальные. Посмотрю…

На каких в итоге уровнях будем ждать курс рубля?

Пока сказать трудно, будем следить за ситуацией. Но похоже на то, что на более высоких, чем сейчас. К разговору об уровнях вернемся позже – будем делать расчеты, строить модели, посмотрим… Пока слишком много неопределенности, и с точностью оценить эти уровни не так просто.

☕️Большой разговор директора Департамента денежно-кредитной политики Банка России Кирилла Тремасова с Евгением Коганом @bitkogan об экономике. Обсудили мировые процессы и прогноз для России, причины роста денежной массы и, конечно, затронули темы инфляции и причины декабрьского ослабления рубля. Смотрите в интервью

00:00 – Кирилл Тремасов – директор департамента денежно-кредитной политики ЦБ РФ. 01:10 – Почему падает рубль? 03:25 – Поможет ли налоговый период? 04:40 – Повышение процентных ставок мировыми банками. 08:50 – Рецессия США и мире. 12:00 – Прогноз на 2023 год. 18:20 – Что будет с экономикой РФ? 24:45 – О действиях ЦБ на рынке РЕПО 33:10 – Какая валюта займет место доллара? 35:00 – О прогнозах регулятора. 37:10 – Механизмы воздействия на курс рубля. 39:45 – Оценка инфляционных рисков.

В конце месяца экспортеры переводят валютную выручку в рубли и платят налоги. Поэтому налоговый период –важный фактор влияния на валютный курс (про это мы подробно писали). Именно поэтому вопрос «А когда начинается налоговый период?» подписчики достаточно часто задают.

Если говорить про конкретные даты: ▪️25 числа каждого месяца происходят выплаты по НДПИ, НДС, акцизам. ▪️28 числа – по налогу на прибыль. ▪️Если выплаты приходятся на выходной, их переносят на ближайший следующий рабочий день. ▪️Налоги эти можно заплатить раньше, но объемы таких выплат, как правило, незначительны. Обычно все платят в крайние даты.

В конце каждого месяца рубль часто укрепляется как раз из-за вышеперечисленных выплат, которые экспортеры осуществляют в отечественной валюте.

Как правило, экспортеры начинают продавать валютную выручку на 3-5 дней до выплат. Соответственно, на 20-23 число может приходиться основное укрепление рубля. Но никто не мешает экспортеру продать валюту и, например 15-18 числа. Даже если выплата произойдет в конце месяца, экспортер может перевести валютную выручку в рубли заранее. И в середине месяца, и в начале. И вообще ни один экспортер не раскроет вам свою валютную позицию.

Поэтому, увы, четкое знание дня выплат по налогам не даст вам определенности. Тем не менее, налоговый календарь предпочтительнее держать в голове. Все-таки чисто статистически рубль чаще укрепляется в конце месяца. Но это не панацея.

Я часто говорю, что рубль пока не имеет больших шансов на падение. Но вопросы про перспективы национальной валюты продолжают сыпаться каждый день.

Друзья, чтобы у вас была возможность самостоятельно анализировать перспективы рубля и вступать со мной в дискуссии, решил предоставить вам «самоучитель по игре на гитаре» ?

Перечислю главные факторы, которые влияют на рубль (если я пишу, например, про фактор укрепления рубля, по аналогии, противоположное изменение переменных делает рубль слабее).

1️⃣ Ставка Банка России. Чем выше ключевая ставка, тем выше доходности отечественных облигаций – приходят иностранные инвесторы, повышают спрос на рубль, рубль – вверх.

2️⃣ Цена на нефть. Чем дороже нефть, тем выше выручка у экспортеров. Часть этой выручки они меняют на рубли, чем делают его крепче.

3️⃣ Покупки валюты Минфином. Чем больше иностранной валюты покупает Минфин, тем слабее рубль.

4️⃣ Налоговый период. Когда российские компании переводят валютные сбережения в рубли для выплаты налогов, рубль от этого крепчает.

5️⃣ Среди факторов также есть экспорт и импорт товаров и услуг (помимо нефти, которую я указал отдельно). Например, закрытие границ приводит к тому, что наш народ покупает меньше долларов – фактор укрепления рубля. Или введение пошлин на экспорт – фактор его ослабевания. Примеров бесконечно.

6️⃣ Геополитика. Ужесточается риторика против России – отток денег из страны и слабый рубль. В настоящий момент, риторика, скорее, нейтральная.

7️⃣ Настроения на мировом рынке. Если в каких-то странах растут риски и/или инвесторы боятся кризиса, они, как правило, выводят деньги из развивающихся стран. Для рубля это негативно.

1, 2, 5, 6, 7 факторы сейчас выступают за рубль. С чего ж ему валиться? ?

Понедельник, первое ноября. Начало месяца с точки зрения рынков пока вполне приятное.

Фьючерсы на Америку – немного вверх. Драгметаллы – на месте. Коммодитиз – в целом без изменений. Курсы валют…. вот тут интересно.

К концу пятницы мы наблюдали резкий рост курса доллара относительно большинства базовых валют. Особенно резкое движение происходило в паре евро/доллар. Сегодня поутру рост курса доллара относительно большинства валют прекратился. Однако наш деревянный продолжает свое снижение.

Что происходит? Что касается мира, тут все понятно. Во-первых, топчется на месте инфраструктурный план Байдена. Во-вторых, через 2 дня намечается ТО САМОЕ выступление Пауэлла, где он должен объявить о начале сокращения предоставления ликвидности.

А что рубль? Еще пару дней назад мне задавали вопрос “скоро ли 67?”. Не прошло и дня, и что… рубль идет на 73?

И правда. Нефть дорога. Газ несколько подешевел, но все равно очень и очень дорог. Все остальное, что продает страна, – дороже не придумаешь. Бюджет профицитен, резервы в порядке. Долги невелики и размазаны на долгие годы вперед.

Что происходит с рублем?

Как мне видится, причин внезапного ослабления три:

Завершился налоговый период и резко уменьшилось предложение валюты.

Укрепление доллара к большинству валют.

Опять как-то неспокойно (https://www.finanz.ru/novosti/aktsii/wapo-rossiya-styagivat-voyska-k-donbassu-1030917667) на Донбасе.

Чего ждать? Ну насчет геополитики, вопрос не ко мне. Хочется верить, что ничего особенного, как обычно, происходить не будет. Даже думать не хочется о возможном новом витке обострения.

А насчет остального… На мой взгляд, тут все в пределах нормы. Для уплаты налогов экспортеры продавали экстремально высокие объемы валюты, соответственно, укрепление рубля было слегка чрезмерным, и не входило уже и в планы правительства. Таким образом, сжатая в конце прошлого месяца пружина немного разжалась. Вот и все.

Если по линии геополитики нас не ждет серьезных потрясений, полагаю, что мы наблюдаем классическую торговлю в диапазоне 69,5-73,5.

Возможны колебания как в ту, так и в другую сторону. Но в целом думаю, что текущие уровни в условиях текущих цен на коммодитиз более или менее останутся с нами в течение ближайшего времени.

Что может изменить ситуацию?

Резкие колебания цен на коммодитиз.

Новое неожиданное поднятие ставки Банком России сразу эдак на 100 б.п. (Чего не сделаешь для борьбы с инфляцией. Керри трейдеры будут в восторге.)

Резкие движения на мировых рынках акций. Теоретически нельзя этого исключить, особенно во второй половине месяца.

Геополитика. Впрочем, будем надеяться, что хоть это «рассосется».

Вывод? Не знаю как вам, а мне за судьбу рубля пока не страшно. Есть много иных поводов для волнений.

Вчера, когда рубль пробил уровень 70 и было ощущение, что мы увидим 67-68 уровни, получил множество вопросов по этой теме. Неужели идём на 65-67? Однако сегодня, когда мы видим курс доллара США на уровне уже 70,6, мы понимаем, что вчерашняя ситуация – аномальна. Так что же произошло?

Полагаю, причина – завершение налогового периода. Предприятиям-экспортерам было нужно продавать валюту, и продавать приходилось по тому курсу, что был. Выбирать не приходится, ибо налоги нужно платить… И с налоговой шутить не стоит. Когда налоговый период заканчивается, и нет такого большого количества продавцов валюты, а ЦБ для Минфина продолжает скупать валюту, мы видим, что сжатая на наших глазах пружина начинает разжиматься.

Минфину для формирования доходной части бюджета курс ниже 70, разумеется, не вполне комфортен. Так что …?

Никаких манипуляций, так бывает. Продавцы валюты уходят, а Минфин с ЦБ не спят и ловят мышей… или кого там надо поймать? Например, тех, кто шортил доллар.

Интересное наблюдение: интенсивность вторичных антироссийских санкций минимальна и не идет ни в какое сравнение с мерами против Ирана и Северной Кореи. Смотрим на итоги встречи Зеленского и Байдена. Что видим? Примерно то же самое. Антироссийская повестка достаточно вялая.

Главный вывод: Россия сегодня не в фокусе «глобального зла» американской элиты. Есть более важные и горячие для администрации Байдена темы.

Мораль. Можно ожидать увеличения потока инвесторов, желающих приобрести относительно недорогие российские активы.

Повлияет ли это как на российский фондовый рынок, так и на рынок прямых инвестиций? Пока трудно сказать. Но необходимо помнить, что по ряду вполне понятных причин совокупный мультипликатор P/E российского рынка сегодня составляет 9,7 против почти 28 по рынку США. Понятно, что это все как «среднее по больнице». И нужно пристально изучать каждую компанию. Но относительная дешевизна рынка – это факт.

Дополнительный момент. Скорее всего в ближайшее время Банк России снова поднимет процентную ставку. Мой прогноз – на 50 базисных пунктов. А это значит, что реальная процентная ставка (процентная ставка минус инфляция) у нас будет примерно 0,21% против -5%❗️в США. Даже несмотря на прогрессирующий уровень инфляции. Вполне серьезный аргумент для керри-трейдеров и вообще международных инвесторов для того, чтобы инвестировать в российские долговые инструменты. Не забываем о великолепных макроэкономических показателях страны. В частности, о небольшом по международным меркам долге. Профиците торгового и платежного баланса. Высоких ценах на все то, что продает или производит Россия. Профиците бюджета. Значительных резервах, высоких по международным уровням дивидендным выплатам и т.д.

Наши низкие темпы роста и полузадушенная излишним госучастием деловая активность, также как и растущая нищета нашего населения, инвесторов в госдолг волнует мало. Государство абсолютно платежеспособно. Ставки приемлемые. То же касается и большинства крупных корпораций. Для инвесторов это главное.

Вывод. Не удивлюсь:

Дальнейшему укреплению рубля. В принципе, неоднократно обещанный нами ранее диапазон (71,5-74,5) четко работает. Теперь можно ждать подхода к уровням 72 и ниже.

Дальнейшим периодическим всплескам на российском фондовом рынке. Рынок очень узкий и даже небольшие приходящие средства, особенно на втором эшелоне, могут значительно задирать цены на акции.

Сегодня вполне возможны любые чудеса на российском фондовом рынке.

Как долго может продлиться этот фейерверк? Не думаю что очень долго. Как только в мире станет неспокойно, как только тейперинг от слов превратится в реальность (по моим расчетам это начнет происходить через пару месяцев), эйфория и у нас закончится. Пока – гуляем. Главное: не увлекаться и соблюдать разумные нормы персонального риск-менеджмента.

Вчера вечером позвонил старинный друг, голос которого не слышал уже несколько месяцев.

– Женя! Что происходит? Куда катится этот мир? Почему так бодро укрепляется рубль? У нас уже все хорошо? Санкции снимают, жизнь налаживается?

«Успокоил» его, как смог.

– Дружище, все суета и тлен. Не переживай, все нормально. Ничего особенного не происходит. Рубль еще не превратился, как брюки у Андрея Миронова в «Бриллиантовой руке», в шорты, в новую мировую резервную валюту. Да и санкции, будь они неладны, никуда не делись. Короче, живи спокойно, мой друг, ничего нового.

Что происходит с рублем? Идем на романтичную цифру 69?

Друзья!

Факторов для укрепления рубля несколько.

1. Первый и наиболее важный: экстремально высокое положительное сальдо платежного баланса страны. Так, «…по итогам мая экономика РФ получила 7,7 млрд долларов в виде профицита платежного баланса».

2. Курс рубля также подбросил вверх крупный продавец валюты, из-за действий которого у многих трейдеров просто сорвало стопы. Бывает.

3. Впереди встреча лидеров РФ и США. А вдруг, вопреки всем негативным прогнозам, они возьмут да и о чем-то хорошем договорятся. К примеру, о возврате на место послов. Уже неплохо. Хотя в глубине души все мы понимаем, что друг друга даже услышать будет трудно. Не говоря о том, чтобы договориться. Но… надежды, надежды.

4. ЦБ в ближайшее время нас «порадует» информацией о том, насколько поднимает процентную ставку. Хотя природа текущей инфляции такова, что поднимай ставку, не поднимай, рост издержек этим не остановишь. Да и ЦБ сам прекрасно это понимает. Но… надо же что-то делать. Есть у меня легкое подозрение, что кто-то почуял, что ставку возьмут, да и повысят сразу на 75 или даже 100 б. п. Вот «веселуха» будет…Надеюсь, оное не произойдет. Думаю, сегодня объявят 50 и четко обозначат грядущие приоритеты.

Но настрой у ЦБ, похоже, весьма серьезный. За инфляцию спросят именно с него. А вот экономический рост – это к Решетникову сотоварищи.

5. Если с процентной ставкой все ясно – поднимай ее в РФ, не поднимай, мировую инфляцию, от экспорта которой страдаем и мы, этим не остановишь, то вот с курсом рубля все поинтереснее будет. Дополнительное укрепление рубля может в итоге действительно ослабить инфляционное давление. Конечно, для Минфина это не подарок. Да и экспортеры не в восторге. Но скоро выборы. А перед выборами что самое главное? Правильно. Хорошее настроение трудящихся.

Значит, экспортерам можно и чуток потерпеть. Не помрут касатики. Зато какая «картинка маслом» будет! Инфляция придушена. Рубль – лучшая валюта вселенной. И вообще все красавцы. А экономический рост….. эээээ. Какой такой рост? И так все отлично. Это конечно фантазии. И, разумеется, чушь. И вообще в жизни все иначе. Но… сны, сны. А в конспирологию мы не верим. Ну ее к лешему.

Вот вам пожалуйста и 1001 причина для роста рубля.

Что дальше? На днях писал об этом.

Повторю. В серьезное укрепление рубля аж до 60-х уровней сильно не верю. Думаю, где-то на 70-й высоте и притормозим. Может, даже и не дойдем. Хотя, скорее всего, доползем.

К октябрю, скорее, видится 74-76 уровень, чем 67-69. Может даже и 77.