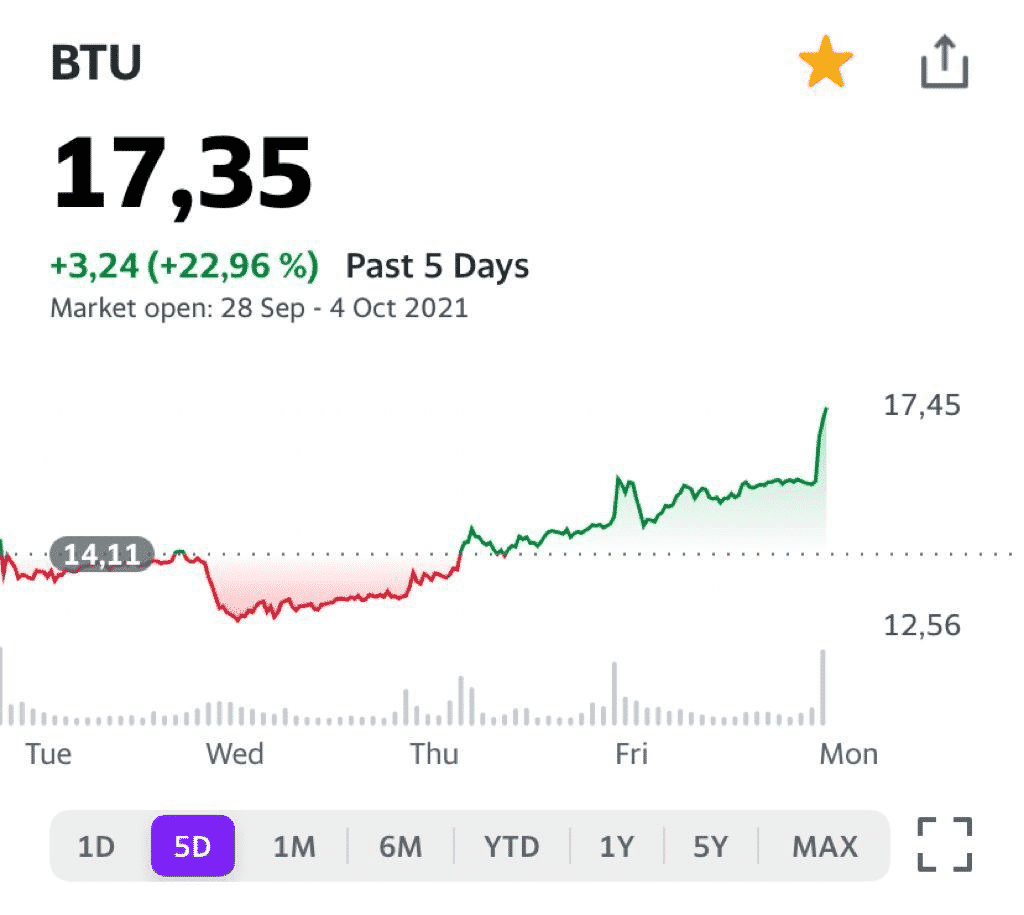

Один из наших фаворитов – компания Peabody Energy (BTU US) – продолжает стремительный рост. В нашем мы включили ее в портфель на прошлой неделе. Сегодня закрыли часть позиции с прибылью более 30%.

Основную часть бумаги оставили пока в портфеле. Вполне возможно, это не предел, поскольку рынок угля остается весьма сильным.

Что делать инвестору, чтобы «разглядеть» интересную, взрывную идею вовремя?

Анализировать рынок, следить за новостями, иметь свою голову на плечах, чтобы принимать верные решения. Наш готов в этом помочь.

Последние 2 года выдались довольно непростыми для британского концерна. Досталось ему сразу со всех сторон:

Brexit;

сложности с поставками двигателей для авиалайнера Airbus A330neo;

ряд инцидентов с самолетами Boeing;

и, конечно, коронавирус.

К марту 2020 г. акции компании упали на 83% относительно своих максимальных значений. В определенный момент ситуация стала настолько патовой, что в Rolls-Royce были вынуждены создать новую стратегию – выживания и нового развития.

Капитал компании к тому времени стал отрицательным, поэтому первым делом потребовалось найти возможности для укрепления своих финансов. Для начала приняли решение сократить 9 тыс. рабочих мест из глобального штата в 52 тыс. сотрудников. За счет этого компания планировала сэкономить более £1,3 млрд. Вслед за этим решили прибегнуть к допэмиссии на £2 млрд, чтобы хоть как-то восполнить недостаток капитала в условиях рекордно низкого спроса на самолеты во время пандемии.

Кроме того, компания анонсировала, что продаст активы в попытке привлечь как минимум £2 млрд ($2,6 млрд). В рамках этой программы руководство компании также пошло на продажу испанского производителя авиационных двигателей ITP Aero объединению инвесторов, возглавляемому инвесткомпанией Bain Capital Private Equity, за 1,7 млрд евро. Сделка должна быть закрыта в первой половине 2022 г. после одобрения регуляторов. Только время покажет, поможет ли это Rolls-Royce.

Ещё одной хорошей новостью для компании стало подписание шестилетнего контракта на поставку двигателей для бомбардировщиков ВВС США B-52 на сумму $501 млн. Его стоимость может вырасти до $2,6 млрд.

На этом фоне акции «британца» выросли на 18% за последние 5 дней.

Имеет ли смысл инвестировать в акции Rolls-Royce?

Одной из главных целей компании на сегодняшний день является восстановление баланса, увеличение прибыли, а также улучшение свободного денежного потока. Сложно сказать, получится ли у Rolls-Royce добиться этих целей, однако восстановление рынка авиаперевозок, скорее всего, позитивно скажется на британском производителе.

По мультипликаторам компания выглядит недорого: P/S – 1,16 P/E – 5,01

Впрочем, в случае с Rolls Royce важны не столько мультипликаторы, сколько тренды. И тут, как говорится, depends… Эти тренды могут носить как позитивный, так и негативный для компании характер.

Будем и дальше наблюдать за Rolls Royce. В случае успеха у концерна есть значительный потенциал для роста ?

Все идет по плану. Думаю, на текущих уровнях можно часть позиции (например, треть) зафиксировать. Однако большую часть позиции, скорее всего, ещё подержу.

Как инвестировать в хлопок? За последние три месяца фьючерс на хлопок, широко используемый в легкой промышленности, поднялся на 12,5%. Как и в 2010 году, причиной ажиотажа и подорожания хлопка стал неурожай в Китае, а также падение уровня мировых запасов этой культуры. Даже несмотря на постепенное восстановление производства, потребление продолжает преобладать. Кстати, хлопок составляет около половины волокна, используемого в производстве нашей одежды и других тканей. Согласно отчету Всемирного банка, средняя цена на хлопок-сырец в первом квартале 2021 года составила $1,64 за кг, что на 3% выше, чем средняя цена в 2020 году. В четвертом квартале 2021 года цены, по прогнозам, вырастут до $1,72 за кг. Несмотря на положительную динамику, производство хлопка в 2021 году не вернется к рекордным уровням 2019 года.

Можно ли рассматривать хлопок как ESG инвестицию? Учитывая тот факт, что для выращивания обычного хлопка нужно огромное количество воды (на производство одной хлопковой футболки уходит 2720 литров, именно такие цифры приводит организация Institute of Water), ответ, скорее всего, нет. По данным Фонда Эллен Макартур, текстильная промышленность использует порядка 93 миллиардов кубометров воды в год – этого хватит, чтобы наполнить 37 миллионов олимпийских бассейнов. Справедливости ради стоит отметить, что существует так называемый органический хлопок, который требует на 91% меньше так называемой голубой воды (речь о грунтовых водах и наземных водоемах), однако он стоит в разы дороже обычного. Потому совсем неудивительно, что меньше одного процента всего производимого в мире хлопка сейчас можно назвать органическим. Кроме того, в отчете Textile Exchange за 2015 год сказано, что при крупномасштабном производстве органического хлопка парниковых газов будет выделяться гораздо больше, чем в случае с обычным. С этической стороны хлопковый рынок также нельзя назвать привлекательным. Дело в том, что в некоторых странах на хлопковых плантациях используется принудительный труд. К примеру, в конце прошлого года вышла новость о том, что Китай принуждает сотни тысяч уйгуров и представителей других нацменьшинств заниматься тяжелым физическим трудом на обширных хлопковых плантациях в провинции Синьцзян на западе страны. Китайское правительство, конечно, отрицает эти обвинения. Оно настаивает, что лагеря на самом деле являются «школами профессионального обучения», а фабрики – частью широкой и добровольной программы по снижению бедности.

Какие альтернативы хлопку существуют? Конопля более удобна в выращивании, чем хлопок, поскольку она требует в 5 раз меньше воды, но во многих странах растение находится под запретом. Учитывая, что выращивание этой культуры легализовано только в восьми странах (Россия не в их числе), массово шить одежду из конопли никто не планирует. Также существует тенсель – материал натурального происхождения, который изготавливают из древесины австралийского эвкалипта и подвергают нанообработке. Каким бы вредным для природы выращивание хлопка ни было, резко отказаться от этого материала не выйдет.

Имеет ли смысл инвестировать в хлопок и если да, то как? Согласно прогнозам, потребление хлопка в Китае вырастет до 8,7 млн метрических тонн в 2021-2022 по сравнению с 8,6 млн тонн в 2020-2021. Проблема в том, что цены на хлопок находятся на рекордных уровнях с 2015 года, а это значит, что риск коррекции достаточно велик. С другой стороны, может повториться история 2011 года, когда фьючерс на хлопок вырос до $211.

Если тема вам кажется интересной, то вот некоторые из самых громких имен в отрасли. Производители хлопка: Albany International (AIN), Unifi (UFI) и Culp (CULP). Бренды текстиля и одежды: Ralph Lauren (RL), Columbia Sportswear (COLM), Tapestry (TPR), Gildan (GIL), Hanesbrands (HBI) и PVH Corp. (PVH). ETF: iPath Series B Bloomberg Cotton Subindex Total Return ETN (BAL).

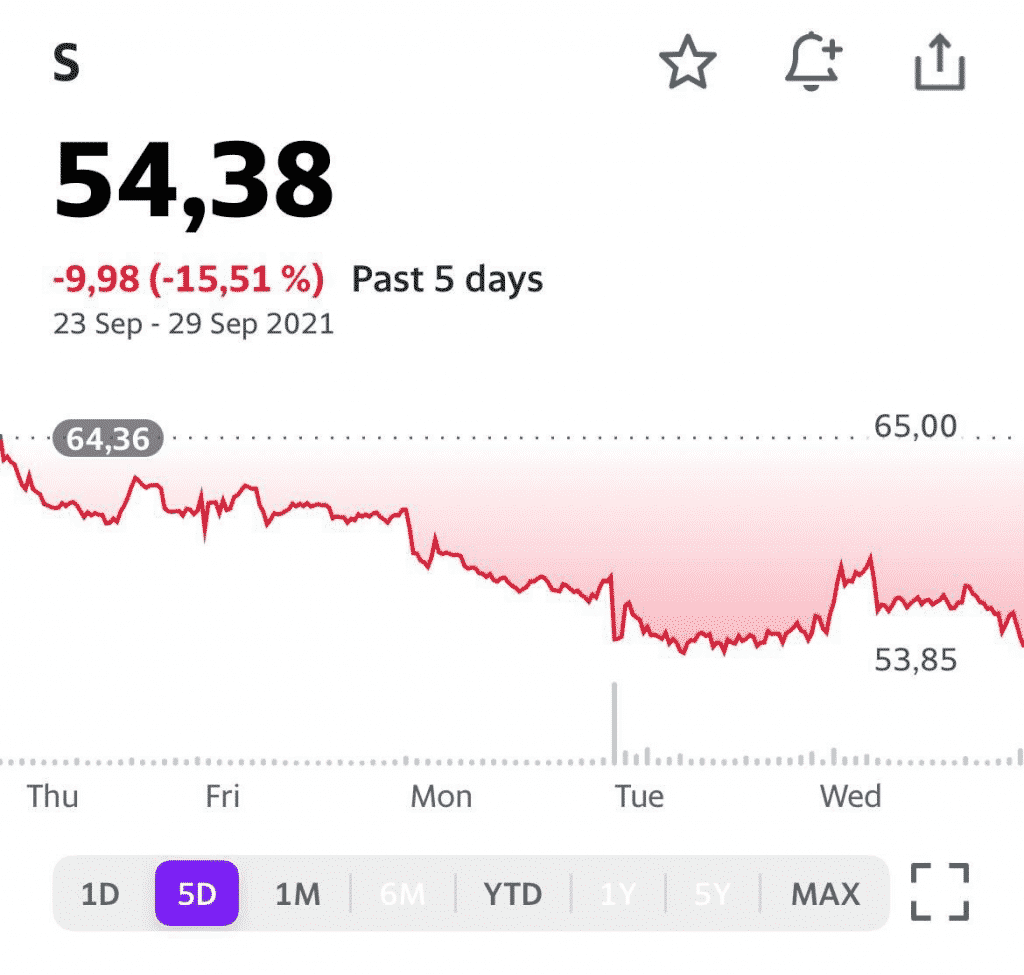

Получили вопрос о компании SentinelOne (S US) из столь любимого нами сектора кибербезопасности.

До текущего момента мы не упоминали компанию, и это неудивительно, ведь она только летом вышла на биржу.

SentinelOne с самого начала привлекала повышенное внимание даже в столь высококонкурентном секторе как кибербезопасность. Во-первых, рынок рассчитывал на повторение успеха некоторых конкурентов. Во-вторых, ажиотаж вызван наличием больших возможностей искусственного интеллекта, который профильные аналитики называют одним из самых инновационных на рынке защиты конечных точек.

Если разбираться в сути решений от SentinelOne, то можно обнаружить сходство с более именитым игроком данного сектора CrowdStrike (CRWD US). При детальном рассмотрении может сложиться впечатление, что S делает все то, что позволит смотреться более выгодно на фоне CRWD. Единственное фундаментальное отличие SentinelOne – это автоматическая работа искусственного интеллекта.

Однако к текущему моменту эти позитивные факторы, по нашим оценкам, частично учтены в стоимости акций. Более того, компания убыточна на уровне EBITDA, а по P/S выглядит существенно перекупленной (75,0х против 7,3х в среднем по сектору).

Наш вывод – модель бизнеса интересна, но пока эта история выглядит слишком дорого.

Сегодня в СМИ появилась информация о том, что основной акционер компании Petropavlovsk (POGR RX) Константин Струков может продать свою долю.

Напомним: в своих статьях о компании мы неоднократно упоминали, что, возможно, Petropavlovsk готовят к продаже. Но пока определенности нет и участники никак не комментируют ситуацию, хотя дыма без огня, как известно, не бывает.

На сегодняшний день структурам Струкова принадлежит порядка 29%. Предприниматель пришел в капитал Petropavlovsk в 2020 г., купив 22% компании у одного из акционеров за $170 млн. После этого в компании произошел корпоративный конфликт. Он проходил относительно спокойно, по крайней мере, внешне. Сегодня 29% Petropavlovsk рынок оценивает примерно в $315 млн.

Petropavlovsk, имеющий в своем составе автоклавный комплекс «Покровский» (мощность около 500 тыс. упорных руд в год, коэффициент извлечения – около 93-98%), определенно является интересным активом. Уникальный производственный актив дает компании широкую свободу маневра в контексте разработки месторождений с низкими содержаниями золота.

Мы не исключаем, что если переговоры о продаже ведутся предметно, то речь может идти о некоторой премии к рынку. Какой именно – вопрос творческий. Если мы посмотрим на рыночные мультипликаторы и сравним их с «Полюсом» и «Полиметаллом», то увидим, что акции Petropavlovsk недооценены примерно на 50-55%. Но и это знание мало нам дает в контексте понимания возможной премии в гипотетической сделке.

Мы сохраняем позицию в акциях POGR в одном из портфелей .

Видим три возможных драйвера роста котировок: 1) возвращение к росту цен на золото; 2) новости по дивидендной политике компании, которые ожидаются в течение октября; 3) конкретика по возможной продаже пакета Струкова.

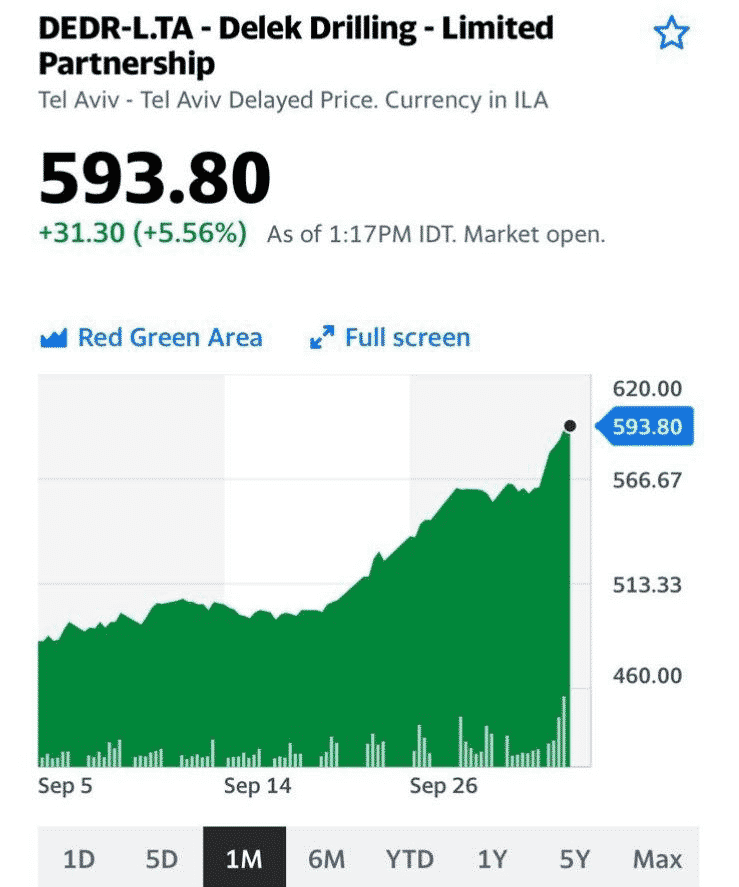

На фоне той вакханалии, что происходит сейчас в Европе, наконец-то неплохо прирастают и наши старые знакомые – альтернативные поставщики газа из Израиля Delek Drilling (DEDR-L.TA).

В условиях, когда рынки перегреты, идея забрать свои деньги и разместить их во что-то понятное, не сильно зависящее от фондового рынка, логична. А если этот новый инструмент ещё и приносит стабильный ощутимый доход… вообще красота. Ведь желание и рыбку съесть, и горжетку не испачкать – наше все?.

Вы скажете: чудес не бывает. В принципе, вы правы. Но, как говорится, есть нюансы. Об одном таком нюансе мы и поговорим сегодня.

Сейчас конец 3 квартала. Значит, скоро настанет время выплат за этот отчётный период. Во-первых, всегда приятно, когда выплата дохода происходит часто – поквартально. Во-вторых, это возможность купить бумаги по хорошей цене, так как обычно в этот период происходит корректировка их стоимости на размер ожидаемого дохода.

В данном случае лучше остановить свой выбор на относительно консервативных и абсолютно предсказуемых инвестициях, на тех бумагах, на которые хорошо реагировал рынок и которые пока недооценены в свете повышения ключевой ставки и желании Банка России снизить инфляцию.

В ситуации текущей пандемии хороший рост показывает рынок индустриальной недвижимости, этому есть ряд логичных объяснений. Пандемия ускорила развитие e-commerce, распределительных центров и логистики. Мы видим, как растет интернет-ритейл, а для его развития требуются новые площади. Более того, на рынке индустриальной недвижимости наблюдается дефицит площадей, новые объекты востребованы покупателями и арендаторами. Рынок усиливают растущие цены на металл, стройматериалы и увеличение арендных ставок.

Из приятных наблюдений по этому поводу: первый российский REIT ПНК Рентал, недавно вышедший на биржу, ведет себя очень красиво, формируя график стоимости в виде классической биржевой «пилы». Это значит, что сегодня, за день до отсечки, стоимость пая скорректировалась примерно на сумму ежеквартальных выплат, которая ожидалась на уровне 42-46 рублей за пай.

Можно ли прогнозировать рост пая в 4 квартале помимо традиционного роста за счет начисления арендных платежей? Планы компании подтверждают этот факт. Все детали – в недавнем интервью с Дмитрием Пилевиным.

Несмотря на энергетический кризис, тема полупроводников не теряет своей актуальности.

Между тем, это взаимосвязанные вещи. Не секрет, что на данном рынке сегодня серьезный дефицит, а перебои с поставками электроэнергии в Китае напрямую влияют на производителей чипов. Не исключаем, что дефицит на этом фоне может усугубиться.

Крупные компании принимают меры для решения проблемы. Так, Taiwan Semiconductor и Intel уже заявили о планах построить несколько новых заводов в ближайшие 3 года. Другие, более мелкие производители, также не остаются в стороне. Например, заключают альянсы. Кроме того, проблему пытаются решить даже на государственном уровне в США и Европе.

Однако мы полагаем, что сейчас нет серьезных оснований говорить о скором преодолении дефицита полупроводников. Возможно, лишь к концу 2022 г. появятся некоторые намеки на улучшение ситуации.

Мировая промышленность (не только технологии, еще и автопром, машиностроение и др.) сегодня завязан на производстве полупроводниковых компонентов. Что самое важное – эта зависимость будет только расти. Это касается как сложных решений (вычислительные системы, искусственный интеллект), так и более понятных. В автопроме, к примеру, это замена ДВС на электродвигатели. Даже элементарный электронный спидометр – это сфера применения полупроводников.

Все это приводит к тому, что растет потребность в полупроводниковых компонентах самого разного назначения. Растут сложность, цена их производства, энергозатраты и многое другое. Так, еще в 2017 г. объем производства мирового рынка полупроводников превысил $400 млрд, а к концу 2021 г. может перевалить за $500 млрд (цифры взяты из данных SIA, WSTS, Statista).

Что все это означает для производителей чипов?

Ситуация, на наш взгляд, в целом оптимистична для представителей сектора. Но, как это обычно бывает, есть нюансы. С одной стороны, дефицит рождает ажиотажный спрос, на фоне чего производители видят определенный потенциал для повышения цен.

С другой стороны, инвестиции в постройку новых заводов, которые осуществляют не только крупные компании, но и государства, рано или поздно дадут обратный эффект. Впрочем, здесь все неоднозначно, поскольку темпы роста спроса на полупроводники постоянно растут. Не исключено, что через пару лет, когда заложенные сегодня заводы будут построены, дефицит чипов никуда не исчезнет.

Кто является основным бенефициаром ситуации?

Во-первых, это производители полупроводников. Мы проанализировали сектор, и обращаем внимание на такие компании, как Micron (MU US), Intel (INTC US) и Qualcomm (QCOM US). Во-вторых, это те компании, которые выпускают оборудование для производителей чипов. Среди таких игроков мы выделяем ASE Technology (ASX US).

Данные компании отличаются сильной фундаментальной картиной и недооценены относительно аналогов.

С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, в ближайшее время мы опубликуем обзор, посвященный угольному сектору, где расскажем о текущей ситуации на рынке, перспективах и о наиболее интересных инвестиционных идеях.

Хеджирование рисков фондового рынка инвестициями в проекты реального сектора.

30 сентября в 15:00

Ведущий – Евгений Коган.

Управляющая компания КСП Капитал УА и H2O Group проведут вебинар на тему прямых инвестиций в сектор оздоровительных услуг.

На вебинаре вы узнаете: 1) Почему сейчас оптимальный момент для инвестирования в рынок оздоровительных услуг. 2) Какие инструменты могут обеспечить регулярную доходность на уровне 30%. 3) Ключевые риски и механизмы защиты инвестиций.

Спикеры и темы: · «Презентация проекта Н2О Vitality» – МАКСИМ ДРЁМИН, директор по инвестициям, партнер H2O Group. · «ЗПИФ как оптимальный инструмент для вложения в альтернативные активы» – ВЯЧЕСЛАВ ИСМАЙЛОВ, генеральный директор КСП Капитал УА ООО. · «Тенденции рынка ЗОЖ. Аудитория и потребности» – НАТАЛЬЯ ШТРОМБАХ, операционный директор «DDX FITNESS». · «Тенденции международного инвестиционного рынка» – ДМИТРИЙ СРЕДИН, руководитель управления по работе с крупными компаниями и инвестиционно-банковских продуктов Райффайзенбанка.

Кто выиграет от продолжающегося роста цен на уголь?

Вслед за котировками на природный газ, биржевая цена на энергетический уголь с поставкой в 2022 г. достигла в Европе рекордного уровня с 2008 г. из-за высокого спроса со стороны электростанций и резко сократившихся запасов.

Из-за роста цен на газ европейские энергетики уже вернулись к использованию угольной генерации, но поставки в Европу угля из Австралии, Южной Африки и Колумбии затруднены. Кроме того, цены на уголь растут из-за высоких ставок фрахта и ограниченных мощностей транспортировки. При этом, как и в случае с газом, азиатские потребители предлагают более высокие цены на спотовые партии, что приводит к перенаправлению топлива, включая российский уголь, на восток.

Минэкономики в новом прогнозе социально-экономического развития РФ в 2022–2024 гг заявил, что ожидает роста добычи угля на 11,8%, до 445 млн тонн. В прошлом варианте прогноза ожидалось снижение на 11,8% к 2023 г. По итогам 2021 г. добыча угля увеличится на 8% против падения на 1,1%.

В среднесрочной перспективе ожидается сохранение тенденций по сокращению мировых объемов потребления угля и переориентации на потребление наиболее калорийных марок угля, говорится в прогнозе.

Все это, может, будет именно так. Но пока… Пока наступило время, когда угольщики могут поправить свои дела и неплохо заработать.

Кто же выигрывает от роста цен на уголь?

Да все те же наши старые знакомые. Из-за происходящих событий ребята в течение этого, а возможно и следующего года, похоже, соберут нехилый урожай прибылей.

· Raspadskaya (RASP.ME), · Mechel PAO (MTLR.ME), · Arch Resources Inc (NYSE: ARCH), · Warrior Met Coal, Inc. (HCC), · Alliance Resource Partners (ARLP), · Consol Energy (CEIX) и другие.

В ближайшее время подготовим более подробный обзор на эту тему.

На этом фоне весьма забавно выглядят прогнозы, подготовленные совсем еще недавно, в начале этого года, о мрачных перспективах для угольщиков. Еще 8-9 месяцев назад на фоне начинающейся в мире «зеленой волны» судьба их, казалось, была предрешена.

Но, как говорится, никогда такого не было, и вот опять. Желание немедленно переустроить этот мир в итоге пока привело к энергокризису. То ли еще будет ой-ой-ой…

На недавнем вебинаре как раз подробно поговорили о логике китайского регулирования и предложили три десятка идей для инвестирования в Китай. Одна из них, China BlueChemical (3983 HK) уже выросла на 10%.

Идеи, озвученные на вебинаре, – это фундаментально недооцененные компании, которые работают в перспективных отраслях, в том числе, приоритетных для китайского руководства.

С учетом коррекции на рынке в связи с Evergrande, для большинства этих компаний сейчас сложился оптимальный момент для входа

Некоторые коллеги публично рекомендуют не связываться с китайским рынком.

Особенно, если коллеги уже обжигались на TAL и Alibaba полагая, что знают о компаниях все. При этом такие мелочи, как звучавшие предупреждения регулятора, игнорировались ?

Объективно с коллегами сложно не согласиться, когда они обращаются к широкой российской аудитории. Сколько на СПБ бирже торгуется китайских компаний, около 30? Какие у российских физлиц любимые китайские компании: те же Alibaba, Baidu, TAL? И сразу на пол-портфеля, пожалуйста. В таких случаях, действительно, с Китаем лучше не связываться.

В портфеле «Китай» мы покупаем китайские акции на бирже Гонконга. Это сразу нивелирует риск делистинга с американских бирж, а также позволяет создать портфель с широкой диверсификацией. Диверсификация плюс тщательный отбор на предмет регуляторных рисков – ключевой принцип составления портфеля. Однако из-за того, что акции в Гонконге торгуются лотами, на $10 тысяч диверсифицированный портфель собрать не получится. Тем, кто не готов идти на китайские площадки, соблюдая баланс различных секторов в портфеле, мы вслед за нашими коллегами не советуем инвестировать в Китай.

Ради чего инвесторы готовы идти на риск, и чем интересен китайский фондовый рынок, как раз недавно рассказывали. Пока все громче звучат рекомендации не инвестировать в Китай, money talks: доходность нашего портфеля «Китай» сейчас, на фоне давления на рынок неопределенности с Evergrande, составляет 4,5%. Неплохо, если учесть, что портфелю меньше двух месяцев. Дивидендная доходность приближается к 5%.

Чем дольше китайское руководство будет хранить молчание о судьбе Evergrande, тем больше мы будем слышать негативных прогнозов и предостережений как от российских, так и зарубежных коллег. Когда на рынке страшно, наступает оптимальный момент для инвестиций. Таков закон жизни, увы.

На днях мы писали про налоговый маневр в металлургическом секторе РФ. Сегодня появилась некая конкретика по данной теме. Так, Минфин уже согласовывает соответствующий законопроект с Минюстом и Минэкономразвития.

В чем суть нового закона? Подчеркнем, что это пока проект, и в нем могут последовать изменения.

▪️НДПИ для производителей руды и угля. Рассчитывать налог будут с привязкой к мировым ценам, базовые ставки составят 5,5% и 1,5% соответственно.

▪️НДПИ для цветмета (медь, никель, платиноиды). Ставка налога будет состоять их двух частей: фикс в размере 730 руб./т руды + 6% от мировой цены того или иного металла.

▪️Налог на прибыль, как и ожидалось, будет дифференцирован в зависимости от дивидендной политики той или иной компании. Если дивиденды будут высокими, но в ущерб капвложениям, ставка будет выше. Формула, напомним, такова: (дивиденды за 5 лет минус капвложения за вычетом амортизации)/(капитал компании).

Вот, собственно, и все.

Теперь поговорим о том, как эти изменения могут повлиять на металлургов. Сразу скажем: по нашему мнению, влияние не будет критичным.

▪️НДПИ. Здесь вопрос ставится весьма просто: налог надо повысить, потому что а) старая формула безнадежно устарела; б) о необходимости повышения НДПИ прямо сказал президент. Как мы все понимаем, тут рассуждать бессмысленно. Тем не менее, отметим, что государство проявило определенную гибкость и консультировалось с металлургам. Видимо, так родилась идея привязки ставки налога к мировым бенчмаркам. Это решение устроило всех, и оно в текущих условиях наиболее оптимально.

▪️Налог на прибыль. А вот здесь все может быть весьма и весьма творчески. Полагаем, металлургам не составит особого труда несколько увеличить свои инвестпрограммы, чтобы не быть в лице Минфина нарушителями и не «попасть» под высокую ставку налога. Более того, инвестиции точно потребуются в «озеленение» производственного процесса путем снижения выбросов СО2. Тут металлурги могут убить не двух, а трех зайцев: 1) следовать мировым тенденциям; 2) остаться при сравнительно высоких дивидендах и 3) не платить повышенный налог.

Кто в выигрыше от данной ситуации?

Сразу скажем, пока создается ощущение, что проигравших тут точно нет – ни среди сталеваров, ни среди производителей цветмета. Очевидно, рынок ожидал худшего, и сегодня котировки компаний сектора уверенно растут.

И все же бенефициары, на наш взгляд, есть. Самый очевидный – это РУСАЛ (RUAL RX). Алюминий вообще не попал в список на повышение НДПИ, поскольку (тут цитата Антона Силуанова) «алюминиевая отрасль не получала сверхдоходы от ценовой конъюнктуры в последние годы». Мы бы уточнили – ПОКА не получала, так как считаем перспективы рынка алюминий сильными.

Второй бенефициар – это ММК (MAGN RX). Дело в том, что степень интеграции компании в железную руду и коксующийся уголь значительно меньше, чем у «Северстали», НЛМК или Evraz Group. Она составляет 20% и 40% соответственно. Следовательно, и от повышения НДПИ компания пострадает в меньшей степени. А вот если введут акциз на жидкую сталь… Впрочем, это уже совсем другая история.

Сегодня речь пойдёт о консервативном – еврооблигационном сертификате. Здесь – тихая гавань.

После распродаж на фондовых площадках в понедельник, вчера сертификат закрылся на уровне 115,81% (совсем недалеко от максимума на уровне 116,02%).

Рост сертификата с начала года составил 3,59% или 4,92% годовых в долларах США после уплаты всех комиссий. Это – вполне приемлемая доходность, учитывая уровень процентных ставок в 2021 году.

❗️Обращаю внимание: это чистая доходность для клиента, то есть уже за минусом комиссии за управление.

Если посмотреть на доходность сертификата за 2 года (завтра как раз сертификату исполняется ровно два года), можно легко посчитать: чистая доходность за 2 года составила 15,81% или почти 7,62% годовых в долларах США. Не так много таких консервативных инструментов, что дают подобную чистую доходность своим обладателям. Здесь мы вполне довольны.

Напомним, что сертификат – это подобие ETF, но с гораздо большей гибкостью в управлении. ETF всегда должен находиться в бумагах почти на 100%, и он используют сверхвысокую диверсификацию, как правило. Сертификат же использует направленные, локальные точечные идеи с высоким потенциалом и повышенной долей в портфеле, что зачастую позволяет показывать доходность выше, чем у ETF.

Посмотрим, что происходит с нашими сертификатами на фоне повышенной волатильности рынка.

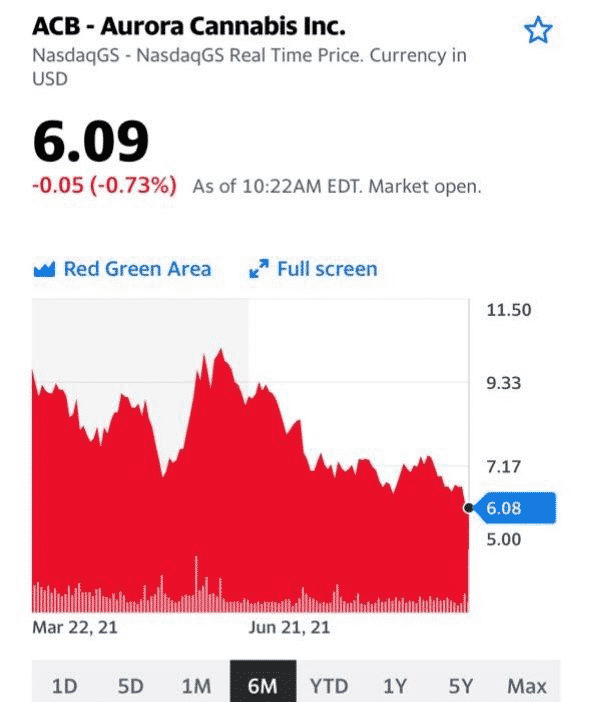

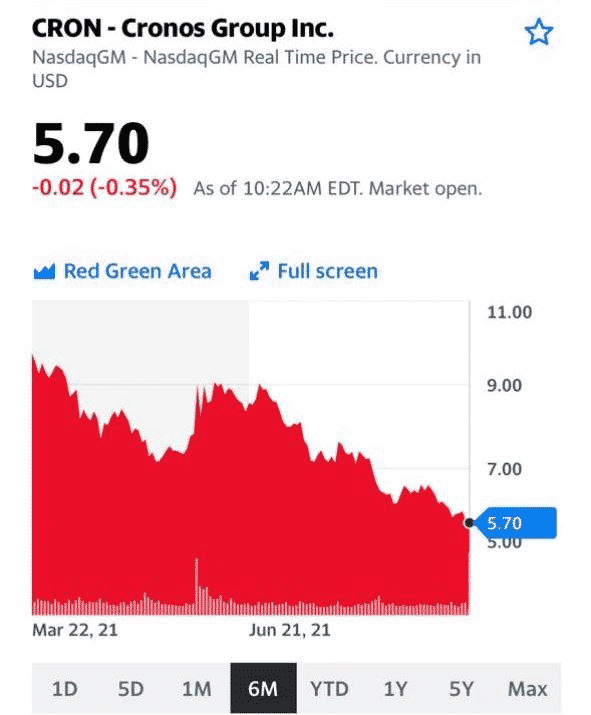

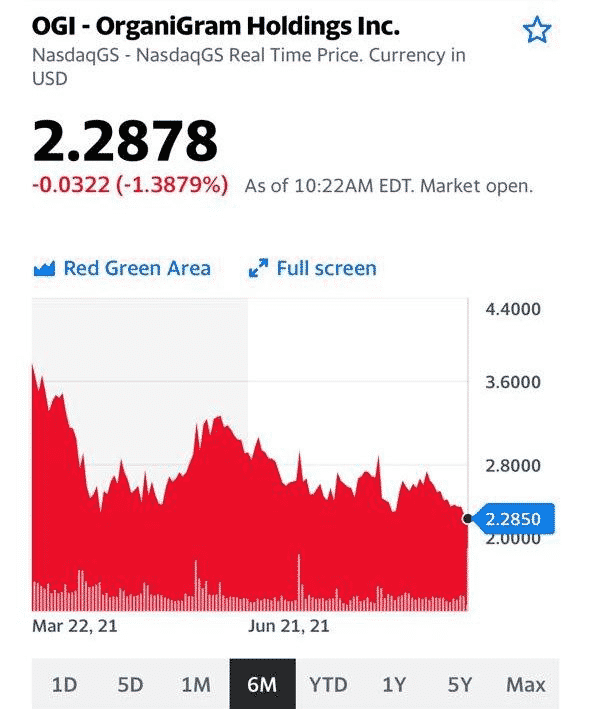

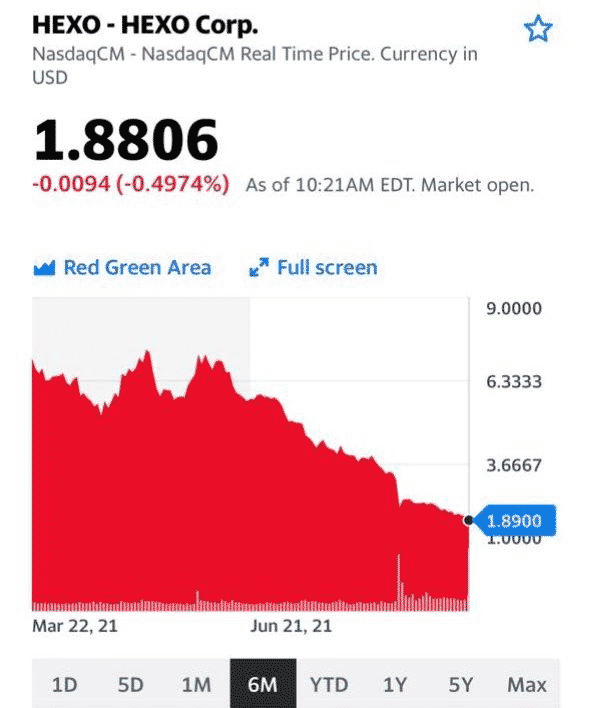

«Экологический» сертификат сейчас находится на уровнях начала года. Весь рост 1 квартала 2021 г. нивелирован постепенным снижением акций отрасли во втором и третьем кварталах.

В то же время с 1 марта сертификат теряет в цене 27%. По сравнению с известным ETF на сектор HMMJ CN, который потерял за тот же период около 40%, – не так уж и плохо. Ограниченная аллокация на целевой актив позволила избежать нам такой серьезной просадки.

Сейчас мы увеличиваем в сертификате долю компаний-«экологов». Начали докупать на прошлой неделе и продолжаем это делать.

На мой взгляд, сейчас очень интересный момент для входа в данный инструмент.

С одной стороны, акции отрасли серьезно подешевели. С другой, одновременно с этим продолжала развиваться отрасль. Многие компании выходят в прибыль. Так что рибаунд неизбежен. Когда – точно не скажу. Но, думаю, что достаточно скоро.

По вопросам приобретения сертификатов – @bitkogans.

Акции перспективных компаний из сектора Канадских «экологов»

В последнее время получаем вопросы относительно «облачного» сектора в целом и компании Cloudera в частности.

Cloudera (CLDR US) занимается разработкой платформы для поддержи, управления и анализа данных, а также поиска и обработки информации. Продукты компании поддерживают гибридные, мультиоблачные и локальные архитектуры, и это весьма важный аспект.

Cloudera могла бы стать весьма интересной инвестиционной идеей, если бы не одно «НО». Две частные компании – KR & Co Inc. (KKR) и Clayton Dubilier & Rice – приобретают бизнес Cloudera за $5,3 млрд или по $16 за акцию. Таким образом, после закрытия сделки компания станет частной, и ее бумаги невозможно будет купить на рынке.

Тем не менее, сам сектор облачных вычислений остается весьма перспективным. Да, сегодня интерес инвесторов к нему немного снизился, но это, как мы полагаем, временное явление.

Из наиболее очевидных идей в секторе можно выделить от Аmazon.com (AMZN US) и Microsoft (MSFT US). Однако нас всегда интересовали менее тривиальные истории, такие как, например, Snowflake (SNOW US) или Nutanix (NTNX US). Есть еще Five9 (FIVN US), которую может купить Zoom. Впрочем, судя по последним новостям, акционеры FIVN засомневались в целесообразности сделки, так что эта история может затянуться.

Сектор, в любом случае, весьма интересный. В настоящее время мы готовим для публикации большой аналитический обзор по облачным технологиям, который будет опубликован в .

Многие считают золото защитным активом. Мол, когда рынки хмурятся, нужно бежать в золото и сидеть там. Это и так, и не так одновременно.

Во-первых, на рынке никогда не нужно бежать. Попасть под влияние толпы бывает иногда очень опасно.

Во-вторых, если и уходить в защитные активы, то не на всю «котлету». Ведь часто бывает, что рынок попадает-попадает, да и отрастет.

В-третьих, вовсе необязательно, что самая лучшая защитная гавань – это именно золото. Надежные суверенные и корпоративные облигации, неповоротливые акции пищевых гигантов, да и агрессивные «шортовые» ETN (SDS, TZA, VXX) здесь также могут быть уместны. Главное не перебарщивать с пропорциями.

Можно даже сказать, что побег в золото от беспокойства на рынке – это, в какой-то степени, пережиток прошлого. В прежние времена выход в кэш в период кризиса мог не обеспечивать безопасности, потому что могли разоряться банки, брокера. Физическое золото в надежном месте давало больше гарантий.

Сейчас таких рисков меньше, и золото скорее выступает как один из активов с определенными свойствами. Во время современных кризисов ликвидности падает все – и золото, и облигации, и самые надежные акции летят в тартарары несколько дней. Лишь вышеупомянутые агрессивные ETN взлетают в небеса. Правда, такие моменты на рынке – редкость.

Вчера на рынках было очень неспокойно.

Про настоящее падение говорить пока рано, но в целом ситуация напряженная.

Именно поэтому золото по цене ниже $1800 за унцию, по нашему мнению, в моменте может быть интересно. Ведь функция защиты от инфляционного обесценивания денег у золота остается. Она не теряет своей актуальности, даже когда за эмоциями от волнений на рынке видится более далекой и менее значимой.

В последние годы рыночные неприятности обычно приводили к послаблениям от регуляторов, которые подпитывали инфляционные ожидания. Сейчас это может вылиться в смещение риторики ФРС в сторону затягивания сворачивания стимулов на фоне роста неопределенности.

Вряд ли стоит ожидать, что Пауэлл и компания отреагируют на вчерашнее падение уже на текущем заседании, но исключать намеков на их обеспокоенность ситуацией нельзя. Если падение затянется, то отреагировать придется. А весь их инструментарий, по сути, сводится к одному простому и надежному методу – увеличить обороты печатного станка.

Часть денег традиционно может начать перетекать во фьючерсы на желтый металл, а также в акции золотодобытчиков. И вчерашние тенденции, когда рынки падают, а золото торгуется в небольшом плюсе, подтверждают этот тезис.

Воспользовавшись этим соображением, в конце прошлой недели мы увеличили позиции в таких компаниях, как «Полюс» (PLZL RX), «Полиметалл» (POLY RX) и Petropavlovsk (POGR RX) в портфеле «Российские активы» . Причем, первые два показывали снижение на протяжении почти 10 торговых сессий подряд.

Спекулятивный ход оправдал себя: к уровню покупки данные бумаги прибавляют +4%, +1% и +6% соответственно. Petropavlovsk, обладая высоким beta, показывает опережающий рост.

Не исключаем, что золото еще покажет себя на среднесрочном горизонте.