Как ожидается, торги акциями компаниями начнутся на Московской бирже 7 октября под тикером (FLOT RX, ISIN RU000A0JXNU8). Уже писал, и еще раз повторю: оцениваю данное событие, как позитивное для рынка в целом. Первое большое размещение за многие годы – это шаг вперед.

Заявленный диапазон размещения составляет 105-117 руб. за акцию, то есть компания оценивается примерно в $2,6-2,9 млрд. Эта оценка соответствует мультипликатору P/E на уровне 5,8х – 6,4х. На мой взгляд, вполне адекватная оценка. Правда, не будем забывать, что ценовой диапазон может быть повышен в случае высокого спроса.

В одном из недавних постов я оценивал, что «Совкомфлот» разместится в районе 10х по P/E. Оказалось, что несколько дешевле, и это вполне логично, особенно учитывая, что P/E всего российского рынка в моменте составляет около 8,0х.

В сервисе BidKogan планирую участвовать в IPO «Совкомфлота» и купить акции в один из портфелей.

На 2,5 года установлен купон в размере 7,4% годовых, что соответствует эффективной доходности 7,61% годовых.

Спрос был очень высокий. Эмитент дал некоторую премию на размещении. Думаю, что на вторичных торгах есть определенный «апсайд». Доходность может снизится примерно до 7,4% годовых, а цена показать рост ближе к уровню 100,50%. Немного, но на текущем рынке облигаций, где ощущается явный дефицит идей с хорошей доходностью и это тоже неплохо. Но посмотрим еще, как начнутся вторичные торги. Техническое размещение бумаг и начало вторичного обращения – в среду, 30-го сентября.

Участвовал в размещении через портфель «Российские активы» сервиса по подписке BidKogan и получил объем по итогам бук-билдинга.

Один из читателей прислал интересный вопрос: что вы думаете про облигации НорНикель-5 с доходностью 8,5% годовых?

Вроде бы эмитент почти без кредитных рисков, откуда такая премия к первому эшелону облигаций, которые предлагают 5-6% годовых? В чем «косяк»?

Отвечаю. На Мосбирже доходность, которую вы видите в терминале, не всегда именно та, которую вы получите! По выпуску есть call-опцион в феврале 2021 года, и Норильский Никель его, скорее всего, исполнит. Т.е. выкупит с вероятностью 99% бумаги у держателей по 100% от номинала. Это – его полное право. А ваша доходность, если купите сейчас бумагу по 114% от номинала, будет отрицательная. Да, доходность к погашению в 2026 году именно такая, какую вы видите «в стакане» (8,52% годовых), но погашения с очень высокой долей вероятности не будет! Call-опцион по облигациям – не часто встречаемый случай на российском рынке, но имеет место быть.

Подобную ситуацию можно наблюдать по выпуску Башнефть БО6, которая в терминале «предлагает» 9,12% годовых. Такую доходность по Башнефти вы на текущем рынке не получите. Доходность к выкупу в мае 2021 – отрицательная.

Как определить такой «подвох»? Не может облигация «голубой фишки» с минимальными кредитными рисками и высокой ликвидностью торгов давать фиксированные 8+% годовых сейчас. Это – не рынок! Бесплатных обедов на рынке не бывает. Выпуск Норильского Никеля с погашением в 2024 году торгуется с доходностью около 6%.

Проверяйте структуру выпуска, если есть сомнения, а доходность не выглядит рыночной по облигациям.

Несколько раз в канале писал о весьма перспективной, на мой взгляд, компании «Русская Аквакультура» (AQUA RX).

Недавно компания выпустила вполне приличную отчетность за 1 полугодие 2020 г. Решил по ее итогам сравнить показатели компании с аналогами, и пришел к интересным выводам.

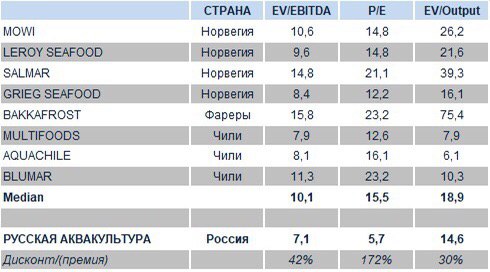

Основными конкурентами «Аквы» на глобальных рынках являются норвежские и чилийские компании, а также некоторые «рыбаки» с Фарерских островов. Однако, публичных компаний среди них не так много – лишь наиболее крупные. Их мы и использовали для анализа.

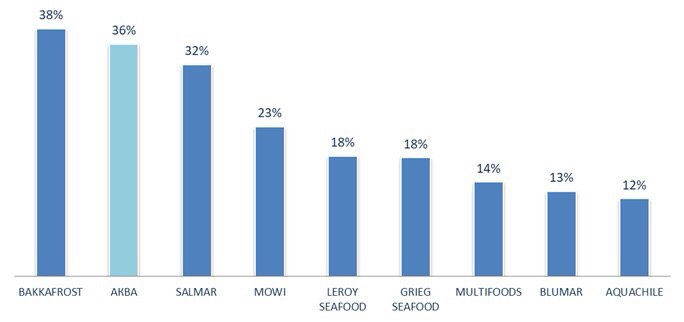

Отдельно хотелось бы сказать, что на их фоне «Аква» выглядит весьма впечатляюще в плане эффективности операционного бизнеса. Так, по нашим оценкам, в 2020 г. рентабельность EBITDA «Аквы» составит порядка 36%. Больше только у представителя Фарер, компании Bakkafrost.

Такая высокая рентабельность бизнеса – явное преимущество перед конкурентами, основанное на более коротком логистическом плече. Кроме того, как уже писал ранее, компания работает в сегменте свежей охлажденной рыбы, которая является премиальным продуктом по сравнению с замороженной, что также позитивно влияет на маржинальность.

Теперь перейдем непосредственно к сравнительному анализу. Мы с нашими аналитиками использовали 2 основных мультипликатора (EV/EBITDA и P/E) и 1 специализированный (EV/Output). Мы не стали брать P/S, поскольку значения коэффициента у чилийских аналогов крайне низкие (<1), что сильно бы исказило оценку.

Веса между EV/EBITDA, P/E и EV/Output были распределены следующим образом: 40%, 40% и 20%. При расчете EV/Output мы использовали прогноз объема вылова компании на 2020 г. на уровне 20 тыс. т. Основываясь на итогах 1 полугодия 2020 г., мы предположили, что в целом по году вылов и продажи будут как минимум не ниже, чем в 2019 г.

Как видно из таблицы, «Аква» существенно недооценена по всем мультипликаторам, особенно по P/E. По итогам анализа, ценовой ориентир по акциям «Аквы», в соответствии с нашими расчетами, составляет порядка 383 руб., что на 77% выше текущих значений.

Чтобы оценка была более объективной, мы применили дисконт в размере 20%, обусловленный страновыми рисками. Итоговый результат сравнительного анализа таков: ценовой ориентир по акциям «Аквы» составляет порядка 306 руб., что на 42% выше сегодняшних котировок.

Готов констатировать, что «Аква» – весьма интересная идея. Вместе с тем, нельзя забывать и о рисках, а также о том обстоятельстве, что результаты сравнительного анализа не являются гарантией роста бумаги. Это во многом зависит от дальнейших результатов компании и ситуации на рынке.

Вчера писал об оценке компании по так называемому принципу pre money. То есть исходя из того количества акций, которое компания имеет на данный момент.

Вместе с тем, IPO предполагает допэмиссию, параметры которой пока неизвестны. Она, по всей вероятности, составит порядка 350-400 млн новых акций, которые и будут предложены инвесторам.

Таким образом, с учетом допэмиссии, сама компания будет оценена примерно в $3,0-3,5 млрд post money. Коэффициент P/E составит при этом 6,8х-7,7х. По нашим оценкам, размещение по-прежнему остается привлекательным в актуальном ценовом диапазоне (105-117 руб. за акцию).

Во-первых, остается дисконт к российскому фондовому рынку в целом (P/E индекса РТС составляет около 8,0х, а индекса рублевого IMOEX – около 9,5х). Во-вторых, при существующем дефиците новых инвестиционных идей, спрос на акции «Совкомфлота» может быть достаточно высоким.

Сегодня на Московской бирже состоялся листинг HeadHunter (HHRU RX), монополиста российского рынка рекрутинга. Прайсинг прошел на уровне 1 875 руб. за бумагу. В 2019 году компания занимала 5 место в мировом ренкинге среди сайтов с предложениями о работе.

HeadHunter стала публичной в мае 2019 г., когда состоялось IPO бирже NASDAQ в Нью-Йорке. С тех пор акции прибавили в цене почти на 60%. При этом отметил бы такой немаловажный фактор, что даже пандемия довольно слабо сказалась на котировках.

Сегодня с момента начала торгов на Мосбирже акции HeadHunter подскочили на 4,4%, однако затем растеряли большую часть роста, в основном, на фоне общей нестабильной ситуации на фондовых рынках.

Каковы перспективы HeadHunter на российском рынке? Сама компания в фундаментальном плане мне нравится. Так, EBITDA за 1 квартал 2020 г. показала рост на 41% в годовом выражении. Правда, во 2 квартале по понятным причинам было снижение; тем не менее, рентабельность EBITDA в районе 45% – это топ-уровень. Кроме того, хорошие прогнозы, низкая долговая нагрузка, и даже дивиденды компания платит.

В дальнейшем все будет зависеть от рынков. В целом, на мой взгляд, у HeadHunter неплохие перспективы. Несмотря ни на какие пандемии, люди продолжат искать работу. «Вторая волна» коронавируса может создать дополнительное значительное количество желающих трудоустроиться. Их, через некоторое время, начнут нанимать работодатели, которые создают основной cash flow для HeadHunter.

На российском рынке HeadHunter – монополист. Кроме того, занимает прочное положение в некоторых странах бывшего СССР. Полагаю, значимым триггером может стать выход на зарубежные рынки. Правда, там компания может столкнуться с жесткой конкуренцией.

Тем не менее, основным фактором инвестиционной привлекательности, на мой взгляд, является вероятность того, что компанию купит кто-то из «больших». Вы сами видите, как все быстро сегодня происходит в digital-пространстве. HeadHunter создал интересный и очень рентабельный бизнес. Уверен, что он может быть интересен какой-либо крупной эко-системе.

Сегодня купил акции компании в один из портфелей BidKogan. Присоединяйтесь, проследим за этой историей вместе!

Ситуация в технологических компаниях РФ развивается стремительно.

На днях Яндекс (YNDX RX) потряс всех сделкой с «Тинькофф». Mail.ru (MAIL RX) не заставила себя ждать: компания объявила о выпуске новых GDR по ускоренной подписке и размещении конвертируемых еврооблигаций.

Новостей много! Жаль только, что технологических публичных компаний в РФ пока очень мало… Впрочем, убежден, несмотря ни на что, они будут появляться. И за этим нужно очень внимательно следить. На мой взгляд, здесь скрыт огромный потенциал при определенных условиях. Это, правда, совсем другая история.

Вернемся к Mail.ru. Некоторые технические подробности: размещение прошло по $28 за GDR. Таким образом, компания, продав инвесторам порядка 7,1 млн новых расписок, привлекла около $200 млн. Объем конвертируемых еврооблигаций ожидается на уровне $400 млн.

На что тут надо обратить внимание? Во-первых, на слова «ускоренная подписка». В англоязычном анонсе, опубликованном на Лондонской бирже, это звучит примерно так: «an accelerated bookbuild offering of GDRs of the Company to certain institutional investors». Это означает, что покупателями новых GDR станут крупные институционалы. По некоторым данным, речь идет о текущих стратегах компании – китайском гиганте Tencent и крупном фонде Naspers. Да, размещение прошло немного ниже рыночной цены, но это, с одной стороны, не ущемляет интересов миноритариев, а с другой, говорит о том, что стратеги верят в компанию и ожидают от нее кратного роста.

Во-вторых, размещение прошло существенно ниже той оценки, по которой сегодня торгуется на рынке Яндекс. В частности, если брать EV/EBITDA и P/E, то Mail.ru разместился по 16,6х и 46,5х соответственно, а Яндекс сегодня торгуется по 35,3х и 81,0х соответственно. Как говорится, почувствуйте разницу – потенциал весьма существенный.

Что в сухом остатке? Увеличил позицию в Mail.ru, тем более, что сегодня рынок дает возможность сделать это дешевле. Не исключаю, что это будет весьма интересная история!

Курс MAILRq | Акции Mail.ru GroupКурс Yandex| Акции Яндекса

Судя по всему, рынок начинает понимать потенциал этой компании (Институт стволовых клеток человека).

Акции позавчера сильно росли против общего рынка. Вчера попытка продавить вниз закончилась ничем. Похоже, происходит что-то интересное. Вакцину, что ли, создавать свою решили?

Как отразится приобретение на стоимости акций IT-гиганта? В такой сделке M&A нет смысла скрупулезно оценивать каждую компанию, чтобы определить, как может измениться оценка их бизнеса в результате поглощения. Слишком велика разница в масштабах. ZeniMax – это всего лишь 0,5% от капитализации Microsoft. Поэтому сделка, скорее всего, никак не повлияет на стоимость, что отражают котировки.

От максимумов 2-го сентября акции Microsoft (MSFT US) скорректировались примерно на 13% – это почти не отличается от движения рынка. Правда, вчера акции были чуть лучше и смогли закрыться в плюсе на 1%, несмотря на снижение индексов. Здесь, возможно, была некоторая психологическая реакция в целом на новость.

В секторе технологических гигантов это не первая покупка новых активов за последнее время, и может говорить о том, что меняется модель их развития. Вместо использования исключительно внутренних ресурсов, они могут переходить к повышению капитализации за счет слияний и поглощений.

Вряд ли именно ZeniMax сможет стать драйвером для опережающего роста капитализации Microsoft (MSFT US). Вполне возможно, что какие-то молодые IT-компании, которые покупают технологические гиганты, могут стать прорывами в отрасли. Не исключено, что это может заложить основу для долгосрочного роста «триллионников» США в будущем.

Акции Microsoft (MSFT US) до недавнего времени держал в портфеле «Оптимальный» сервиса по подписке BidKogan. Продал 3-го сентября по 222,36 с прибылью 10,82%.

Эта неделя, помимо продолжения коррекции на рынках, запомнится инвесторам еще и важным решением Совкомфлота выйти на IPO.

Созданная еще в Советском Союзе компания смогла успешно преодолеть смену модели управления государством, а также «бурные волны» разнообразных кризисов. И, благодаря усилиям менеджмента, смогла выбраться в первую пятерку среди танкерных компаний.

В последние лет 10 было очень много слухов о возможности IPO, однако именно сейчас складывается ощущение, что размещение близко и реально, как никогда. И здесь наиболее важный факт – 100%-я собственность государства.

Поясню, что я имею ввиду.

С одной стороны, размещение 100% своих «дочек» означает необходимость в деньгах, как бы ни банально это звучало. Да, времена сейчас не самые тучные, поэтому пополнять бюджет приходится в том числе и за счет подобных мероприятий.

Но, с другой стороны, есть тут еще и чисто психологический момент. Такое IPO не может не радовать опытного инвестора со стажем, который прошел огонь и воду российского рынка. И который помнит, каким он был раньше, и который знает, каким он может быть, если вернется пресловутая «парадигма капитализации». Не хотел бы забегать вперед, но, возможно, размещение «Совкомфлота» – шаг именно к этому.

Относительно самого IPO подробностей пока не так уж и много. Оценки капитализации, даже среди андеррайтеров, расходятся от $2 млрд до $5 млрд по методу DCF. По некоторым неуточненным данным, инвесторам будет предложен пакет 25% минус 1 акция.

Это значит, что на Московской бирже будет впервые за 6 лет проведено размещение госкомпании, за которое можно будет выручить $500 млн. Эти средства пойдут в первую очередь на инвестпрограмму, а именно – строительство новых судов. За предстоящие 10 лет амбициозные планы «Совкомфлота» предполагают рост объемов перевозки СПГ в 3 раза до 80 млн тонн в год.

Полагаю, если IPO все же состоится, это будет хорошим триггером для всего российского рынка. Правда, немного сомневаюсь, правильно ли выбран момент: рынки в целом перегреты, да и геополитические риски никто не отменял.

Еще один негативный момент – статус «народного» IPO. Все мы с вами хорошо помним, чем закончилась подобная история с банком ВТБ. Впрочем, на этот раз хочется верить в лучшее.

Напомню: покупал их до начала кризиса, еще в прошлом году, в октябре. Бонды сильно проседали на пике пандемии, их можно было купить по 70% от номинала и сумасшедшей двузначной доходности в долларах. Кому это удалось – получился прекрасный инвестиционный «кейс». После выплаты сентябрьского купона, облигации «выстрелили» до 98% от номинала.

Я продал чуть выше цены покупки; получилось около 6% в абсолютном выражении – не в обиде.

Причина продажи бумаги: не вижу дальнейшего «апсайда» – погашение уже в марте 2021. А вот в случае второй волны, даже локальной, и вновь закрытых магазинов, движение вниз по облигациям Gamestop может вполне случиться.

Это на 25% выше мартовского минимума, и в целом – достаточно неплохой результат. Компании-производители релаксирующих препаратов продолжают пока оставаться под давлением. Большинство компаний отрасли пока не показали существенного отскока после просадки в разгар пандемии.

В период коронавирусного кризиса мы были осторожны и не держали 100% в отраслевых целевых активах. Это позволило избежать существенного снижения цен сертификата, он был поддержан аллокацией в еврооблигациях, которая составляла около 50%. Многие бонды показали неплохой рост на 15-20% с учетом купонного дохода.

На днях фиксировал по ним прибыль и одновременно увеличивал долю «экологов» примерно до 60%. Движение там может начаться в любой момент. В частности, HEXO (HEXO US) вчера показал рост на 6%.

Готовлю расширенное исследование по сектору, которое, скорее всего, опубликую на следующей неделе.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Недавно писал, что началось движение вокруг «ДВМП» (FESH RX). Рад, что не ошибся, поскольку новости продолжают поступать. Стало известно, что компания подала в Лондонский международный арбитражный суд иски с требованием о возврате ранее выданных акционерам FESCO кредитов. Речь идет о сумме порядка $1 млрд.

Оцениваю новости позитивно. Во-первых, повторю, оживает ситуация вокруг компании, что может говорить о подготовке к сделке M&A. Во-вторых, в случае успеха «ДВМП» станет богаче на $1 млрд. Поди плохо?

Вчера стало известно о том, что в технологическом секторе с большой долей вероятности могут случиться две знаковые сделки. Во-первых, Oracle может купить операционный бизнес TikTok в США. Во-вторых, Nvidia покупает у Softbank британского разработчика процессоров Arm Holdings.

Это очень позитивные новости, и рынок вчера отреагировал на них недвусмысленно. Большой бизнес возвращается. После почти полугода пандемий, карантинов и локдаунов глобальные компании снова вышли на тропу M&A. Это хорошо со всех точек зрения, поскольку говорит не о номинальных всплесках бизнес-активности, а о больших конкретных сделках, в которые вовлечена масса людей.

Происходящее позитивно и для Oracle, и для Nvidia. Американские операции стремительно набирающего популярность TikTok – лакомый кусочек. И конкуренцию за него Oracle выиграл не у кого-нибудь, а у консорциума Microsoft и Walmart.

Nvidia, в свою очередь, через владение Arm Holdings может стать глобальным лидером в сфере производства полупроводниковых компонентов и процессоров. То есть, вполне возможно, что AMD и Intel придется потесниться на рынке.

При этом Nvidia, исходя из сегодняшних финансовых показателей, выглядит весьма дорого. К примеру, мультипликатор EV/EBITDA составляет около 47х! То есть, даже если приобретение Arm удвоит EBITDA, коэффициент составит порядка 23х – на уровне среднеотраслевого.

Что касается Oracle, то тут ситуация интереснее. Акции компании не выглядят перекупленными. Скорее, наоборот: EV/EBITDA составляет около 11х, что существенно ниже среднеотраслевого. Если исходить из соображений, что американский бизнес TikTok сразу начнет приносить Oracle денежный поток, то на акции последнего, как мне кажется, стоит обратить внимание.

Решил купить Oracle в один из портфелей сервиса BidKogan.

Как мы уже с вами обсуждали, на американском фондовом рынке, судя по всему, наступает период повышенной волатильности. Причин тому несколько: и обострение отношений с Китаем, и предвыборные перипетии, и опасения второй волны коронавируса.

Это означает, что снова могут появляться словесные интервенции и спекуляции, на которые рынок может реагировать излишне нервно и эмоционально. Кроме того, по отдельным историям могут быть также сильные движения, которыми не грех попытаться воспользоваться.

К примеру, вчера котировки компании Slack (WORK US) в ходе торговой сессии падали на 17-18%. Причина – недостаточно сильная, по мнению экспертов, финансовая отчетность. Соглашусь, что темпы роста выручки оказались ниже, чем у той же Zoom (ZM US), о которой писал на днях.

Вместе с тем, на мой взгляд, реакция рынка была излишне бурной. Slack – потенциально очень интересная история и не такая дорогая, как тот же Zoom. В частности, мультипликатор P/S у Slack куда меньше: около 16,5х против 43,0х у Zoom.

Вчера взял на себя риск и купил акции Slack в один из портфелей сервиса BidKogan. Да, никто не гарантирует здесь обязательный отскок. Но на таком волатильном рынке, как сейчас, бумаги вроде Slack могут показывать очень сильные движения.

Вчера после моей покупки цена отскочила вверх примерно на 3%. Посмотрим, то будет дальше. Кстати, в ближайшее время в BidKogan выйдет подробный аналитический обзор по компании Slack.

На днях поступил вопрос от подписчика касательно акций «Норильского никеля» (GMKN RX). В частности, вопрос касался дивидендов. Решил написать об этом отдельно, поскольку данная тема интересует многих участников рынка.

Как известно, из-за аварии на «Норникеле» в этом году вопрос о дивидендах пока остается открытым. Глава компании Владимир Потанин выказался по этому вопросу недвусмысленно. Вместе с тем, вопрос с дивидендами, на мой взгляд, весьма творческий. Тем более, в компании есть силы, чрезвычайно заинтересованные в том, чтобы выплаты все же состоялись. Давайте попробуем разобраться, сможет ли позволить себе ГМК дивиденды в этом году, с учетом громадного штрафа от Росприроднадзора.

Как известно, ведомство насчитало штрафа примерно на $2,1 млрд. «Норникель», со своей стороны, зарезервировал эту сумму в 1 полугодии 2020 г., показав при этом 50%-е снижение EBITDA. Действительно, такой расклад, да еще на фоне глобального локдауна, к дивидендам не располагает.

С другой стороны, во 2 полугодии 2020 г. цены на базовые металлы показали весьма значительный рост. Так, стоимость меди к текущему моменту возросла на 26%, никеля – на 23%, палладия – на 20%. Как вы понимаете, это – ключевые для ГМК товары.

Таким образом, во 2 полугодии EBITDA компании может составить около $5,9 млрд, а в целом за год – порядка $7,7 млрд (консенсус Bloomberg), что всего лишь на 5% ниже, чем в 2019 г. и один из самых высоких показателей за всю историю компании. Затраты на штраф, таким образом, будут полностью компенсированы. Чем не повод выплатить дивиденды?

Дивидендной политикой ГМК предусмотрены выплаты в размере 60% годовой EBITDA при условии, что Net debt/EBITDA ниже 1,8х. Полагаю, что к концу 2020 г. это условие будет выполнено: на конец 1 полугодия коэффициент составил около 0,95х.

Таким образом, дивиденд на акцию может составить около 2 250 руб. (при текущем курсе доллар-рубль). Это порядка 11% доходности в рублях при текущей рыночной цене.

Что может помешать? Во-первых, риски второй волны пандемии. При любом намеке на повторение локдауна цены на металлы очень быстро нырнут вниз. Во-вторых, не исключаю, что чисто технически рынки базовых металлов сегодня перегреты, и во 2 полугодии мы увидим коррекцию. Правда, без агрессии. В-третьих, не будем сбрасывать со счетом геополитические риски, которые сегодня обостряются.

Вывод: сегодняшние рыночные условия сигнализируют о том, что шанс на дивиденды есть, и шанс немалый. Этот сценарий также предусматривает позитивный триггер для РУСАЛа, который как никто другой заинтересован в получении дивидендов от «Норникеля».

Как будет в реальности? Давать прогнозы – дело неблагодарное. Поэтому я предпочитаю ограничиваться здравым смыслом, анализом ситуации и фундаментальными предпосылками. Выводы каждый сделает сам.

Насколько сегодня бумага интересна потенциальному инвестору?

На мой взгляд, сегодня минусов больше, чем плюсов, несмотря на то, что бумага выглядит недорого относительно американского нефтегазового сектора. К примеру, по EV/EBITDA акции «Газпрома» торгуются на уровне 6,5х, тогда как у компаний из США средневзвешенное значение колеблется около 12,0х.

Вместе с тем, не исключаю, что это именно тот случай, когда величина и острота рисков по большей части оправдывают существующий дисконт. Какие сегодня риски несет на себе «Газпром»? Условно разделил бы их на 2 группы: фундаментальные и геополитические.

«Газпром» у нас – достояние России? Что ж, тогда нужно иметь с этого статуса не только сладкие пряники, но и колючие шишки.

Фундаментальные факторы 1. Низкие цены на природный газ. Что и говорить, тучные годы (2005-2007 гг.) миновали, и с тех пор цены оставались относительно низкими. 2. Непредсказуемость природного фактора. Прошлая зима была достаточно теплой, что в значительной степени сказалось на энергопотреблении и оказалось дополнительное давление на цены. Как будет в этом году? Предсказать невозможно – и в этом риск. Да и глобальное потепление никто не отменял. 3. Конкуренция на европейском рынке будет возрастать. По моему мнению, с Запада продолжат расти поставки СПГ. Говорите, там многие компании банкротятся? Ок, но месторождения-то никуда не денутся – их купят более крупные игроки. И это уже более опасные противники и конкуренты.

Геополитические факторы 1. Санкции. Сейчас все говорят о новых санкциях в адрес России. Причин хватает: это и ситуация с Белоруссией, и очередные отравления, и выборы в Штатах (когда опять нужен коварный враг из-за океана, угрожающий демократическим ценностям). Не нужно быть провидцем, что в случае введения новых санкций основной удар примут госкомпании, и «Газпром» в первую очередь. 2. Ключевые проекты «Газпрома» – «Северный поток-2» и «Турецкий поток». Лично я не сомневаюсь, что все будет достроено. Но вопрос в экономический эффективности данных проектов при текущих ценах на газ и, самое главное, растущей конкуренции на внешних рынках. А тут в борьбе за место под солнцем будут применяться все методы, а геополитические – прежде всего.

Какие плюсы? «Газпром» по-прежнему остается глобальной компанией, с огромной инфраструктурой, достаточно эффективной в силу низких операционных издержек. Добавим сюда постепенное увеличение дивидендных выплат, что привлекает инвесторов, и западных институционалов в том числе. Но в случае новых санкций они побегут из бумаги первые, чем спровоцируют обвал.

Вывод: сегодня «Газпром» – относительно дешевая история, но рисков хватает. На рынке ничего исключать нельзя, и бумага может начать расти в случае продолжения всеобщего позитива. Тем не менее, анализ рисков говорит о том, что, по крайней мере, на данном этапе лучше избегать акций «Газпрома». Сегодня закрыл позицию в российском портфеле сервиса BidKogan.

Что взамен? Я бы обратил внимание на металлургов – «Норникель» (GMNK RX) и ММК (MAGN RX). Да и в Mail.ru (MAIL RX) потенциал, считаю, еще не исчерпан. Из менее ликвидных продолжаю внимательно следить за «Русской аквакультурой» (AQUA RX).

Вновь хотел бы вернуться к теме секторов, которые продолжают находится под давлением – это банки и нефтяные компании.

Многих читателей волнуют их перспективы на ближайшее время и на более длинный горизонт.

По-прежнему считаю привлекательными для входа текущие уровни по крупнейшим нефтяным компаниям. Но для долгосрочной стратегии, от года.

Мировая экономика пока далека до полного восстановления. Это произойдет не ранее 2021, скорее, в 2022 году. Соответственно, и спрос на нефть полностью вернется к прежним значениям не завтра и не в следующем месяце. Но это, скорее всего, произойдет. И тогда мы увидим другие цены на энергоносители. При этом необходимо понимать, что «сланцевики» находятся под гораздо большими рисками. Многие компании уже объявили банкротство, и не исключено, что «копилка» дефолтов еще пополнится. Что касается крупных диверсифицированных игроков рынка, таких как Shell, BP, Chevron, Exxon Mobil – я думаю, все будет в порядке, и они вернутся к выплатам привлекательных дивидендов. Некоторые имеют запас прочности, чтобы сохранить дивиденды и сейчас на приемлемом уровне.

В долгосрочном горизонте на нефтяной сектор смотрю позитивно. Некоторые бумаги держу в портфеле «Дивидендный» сервиса по подписке BidKogan.

Немного сложнее ситуация с банками. Низкие ставки в мире могут быть всерьез и надолго, и это оказывает сильное давление на маржу. Но восстановление спроса до докризисных значений все равно позволит банкам восстановить часть доходов. Кроме того, период минимальных ставок может быть длинным, но не бесконечным. Поэтому восстановление банковского сектора мы, скорее всего, также увидим, но на длинном горизонте, в перспективе года-двух.

В своё время в Советском союзе, в огромном количестве организаций, были квоты на евреев. Только квоты не на минимальное количество, а на максимальное. Евреев старались или не брать на работу вообще, или брать не более 2-3 на организацию.

В результате более миллиона человек эмигрировали в Израиль. В итоге страна, из отстающей аграрной, превратилась в одну из самых передовых. С огромными золотовалютными резервами, колоссальными поступлениями. Обязана она этим в первую очередь тем самым людям, которые уехали из СССР. В том числе и «норме», которая доводила людей до крайности.

Сегодня мы с вами дожили, поздравляю. В Америке особо ретивые организации начинают вводить квоты на афроамериканцев, но в обратную сторону. Подозреваю, что Штаты скоро начнут ввозить товарищей с темной кожей, компенсируя нехватку Посмотрим, как такие решения повысят конкурентоспособность американских товаров.

Как только политика начинает вмешиваться в экономику, мы видим дефицит и негатив (Советский союз этим грешил). Неужели американцы доиграются до того, что перестанут быть самой крупной экономикой в мире?

У Китая таких глупостей нет. А темпы роста – есть. Привет дяде Сэму.

Одним из читателей был задан очень интересный вопрос о 100% «free float» (доля акций в свободном обращении) у компании. Ситуация для российского рынка очень нетипичная. Как правило, у всех публичных компаний есть не просто акционер с блок-пакетом или контролирующий акционер. А акционер с долей, значительно превышающей контролирующую. «Фри флоат» ограничивается долей менее 20% от акций.

Как отсутствие мажоритариев влияет на механизмы управления компанией и возникают ли особенности анализа таких компаний для инвесторов? Достаточно глубокий вопрос. Постараюсь на выходных разобраться с ситуацией вокруг Детского Мира (DSKY RX).