Вполне логичный вопрос задают читатели. Вторая экономика мира стабильно растет, юань продолжает набирать популярность в международных расчетах. Почему бы его не прикупить?

Рассказываем, почему, на наш взгляд, сейчас не лучшее время для вложения в юань.

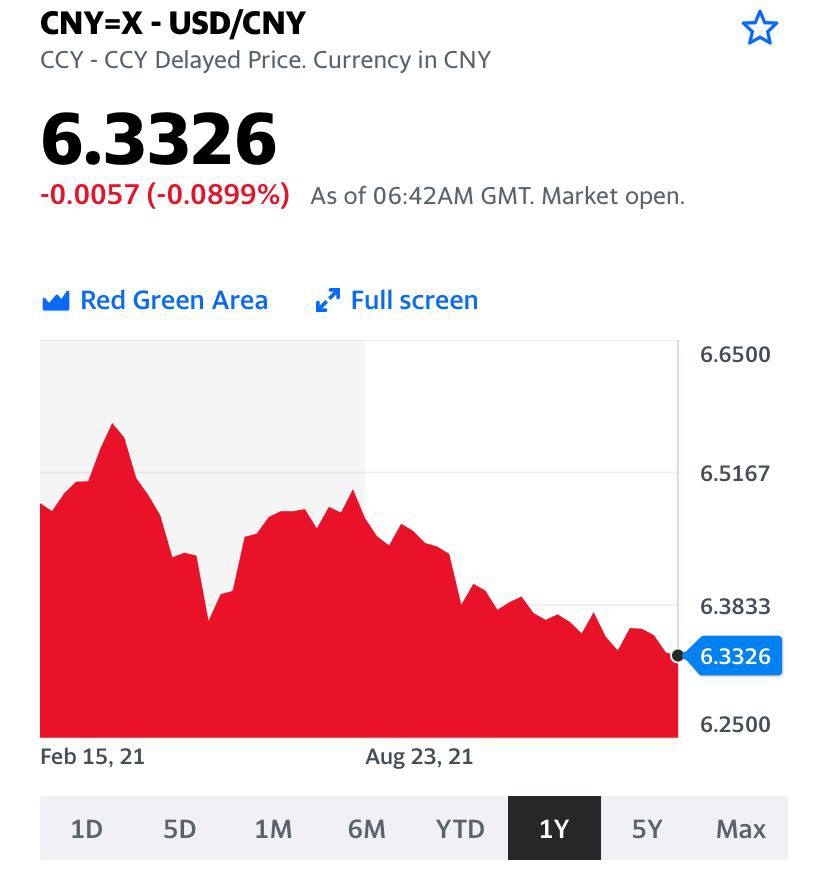

Пара USD/CNY сейчас торгуется на минимумах за более чем три года. За прошлый год юань укрепился к доллару на 2,8%, показав лучший результат среди валют развивающихся стран. Причина сильного юаня – в притоке валюты в Китай благодаря стремительному росту экспорта в прошлом году. Внешнеторговый профицит за 2021 г. достиг. Также в прошлом году выросли покупки китайских гособлигаций и объем прямых иностранных инвестиций.

Китайцы сами не ожидают, что их экспорт в 2022 г. сможет повторить успех прошлого года. Причина – в отмене коронавирусных ограничений во все большем числе стран, в то время как Китай продолжает держаться своей политики «нулевой терпимости». Как это влияет на экспорт, писали здесь. Сильный юань при замедляющемся экспорте – не лучшая комбинация для китайской экономики. Мягкая денежно-кредитная политика Китая на фоне все более жесткой риторики ФРС США также выглядит аргументом за снижение юаня по отношению к доллару. Мы не ожидаем, что это снижение будет значительным.

Для вложения в китайскую валюту, вероятно, сейчас не лучшее время. Потенциал дальнейшего укрепления юаня в этом году ограничен.

В последнее время мы сильно критикуем экономическую политику Эрдогана. Мол, как так можно – в эпоху сильной раскрутки инфляции брать, да и понижать ставку? Хоть основная к нему претензия, на мой взгляд, – глобальная потеря доверия в настоящий момент к турецкой лире и полная непредсказуемости политика турецкого ЦБ, которым, судя по ощущениям, рулит лично «Великий Отец турецкого народа и воообще всех тюрков планеты.»

Вместе с тем, мало кто обратил внимание на то, что Народный банк Китая на днях, впервые с апреля 2020 г., понизил ставку по годовым кредитам для первоклассных заемщиков, которая теперь составляет 3,8%. Процент для займов на 5 лет при этом не изменился, оставшись на уровне 4,65%. Некоторые аналитики прогнозируют, что китайский ЦБ продолжит смягчать политику, чтобы сдержать замедление экономики, но расходятся во мнениях о траектории снижения ставок.

“LPR влияет на ставки по выданным и новым займам, в 2020 году китайский ЦБ в связи с негативным влиянием пандемии дважды ее корректировал: в феврале с понижением на 0,1 процентного пункта (п.п.) и в апреле еще на 0,2 п. п. Ставка по долговым обязательствам на пятилетний срок влияет на стоимость ипотечного кредита.”

Не так давно Китайский Регулятор снизил норму обязательных резервов на 50 б.п., до 11,5%, НБК стремится поддержать рост в условиях замедляющейся экономики и по-прежнему опасается ослабления условий на рынке недвижимости страны с высокой долей заемных средств. Действие регулятора подчеркивает основной акцент – поддержку экономики.

Оказывается, не все так однозначно в нашем подлунном мире. Значит, иногда все же можно снижать ставки и осторожно смягчать ДКП на фоне роста мировой инфляции. При том, что в самом Китае инфляция носит весьма умеренный характер.

Про беспрецедентное предоставление ликвидности на фоне проблем с Evergrande я вообще молчу. Предоставили. Проблему, которая грозила принять угрожающие размеры, микшировали. По крайней мере, пока уже не так страшно, как было ранее.

Как реагиует юань? Последние полгода юань потихоньку себе укрепляется – примерно с 6,48 до 6,36, то есть на 1,8%. За последнюю неделю, кстати, особых колебаний юаня мы с вами тоже не наблюдали. Парадокс, однако?

Ничуть. Все зависит, как следует из одного весьма мудрого анекдота, от нюансов.

Технологический индекс Hang Seng Tech обвалился сегодня на 8%. В Гонконге акции Baidu (9888 HK) упали на 7,3%, Alibaba (9988 HK) – на 6,4%, Tencent (700 HK) рухнул на 9%.

Что опять произошло?

Падение китайских акций сегодня – прямое следствие беспрецедентного ужесточения регулирования сектора дополнительного образования.

Комиссия по ценным бумагам и биржам США требует, чтобы китайские компании раскрывали информацию о политических рисках. Инвесторы пересматривают риски, связанные с инвестированием в Китай. Растут опасения по поводу распространения ограничительных мер на другие секторы. Помимо снижения на фондовом и долговом рынках, эти волнения привели к падению курса юаня до трехмесячного минимума.

Стоит ли покупать сейчас китайские акции?

В последние полгода риски инвестирования в Китай только растут. Регуляторы показали силу своего воображения, с которой не могут сравниться самые негативные прогнозы. Иностранные инвесторы продают китайские акции в связи с переоценкой рисков, связанных, преимущественно, с ужесточением регулирования. Необходимо понимать, что пока регулятор не завершит свою кампанию репрессий, акциям крупных китайских компаний будет тяжело расти независимо от финансовых результатов. Также важно учитывать, что когда регулятор, наконец, успокоится, вполне вероятно, что мы не вернемся в точку до начала репрессий. Бизнес-модель крупнейших китайских корпораций может скорректироваться в связи с ужесточением антимонопольного законодательства. У компаний могут вырасти расходы, например, на оплату труда или соцобеспечение сотрудников (в том числе, в рамках новых мер по стимулированию рождаемости), или же на инвестиции в угодные партии проекты. Все это может повлиять на рентабельность бизнеса.

Вывод? Если вы отдаете себе отчет по рискам, можно аккуратно формировать позиции по качественным компаниям, стабильно наращивающих выручку и чистую прибыль. Рекомендуем по возможности покупать бумаги на бирже Гонконга, это снимает часть рисков, связанных с делистингом с американской биржи. По-прежнему считаем сектор дополнительного образования для школьников игрой, которая не стоит свеч.

Будем и далее публиковать в канале мнения об интересных китайских компаниях, торгующихся на Гонконгской бирже.

У меня одного по поводу рынков появляется некое тревожное ощущение?

1. Весьма неплохо начали отчитываться банки. И… Citi – упал более чем на 6%. Wells Fargo – почти на 8%! Остальные – между 2% и 3%. С чего вдруг, на хорошем-то отчете? Обычно это не очень хороший знак.

2. Возрастает волатильность. С утра многие бумажки в хороших плюсах. К вечеру – в душевном минусе. Нет стабильности. Впрочем, а где она сейчас есть… :grinning: 3. Вопреки консенсусу (как это и бывает) пошло укрепление доллара относительно целого ряда валют. Где-то органическое, где-то направляемое в форме интервенций местных ЦБ.

Насколько это движение может быть временным пока непонятно, но мы с вами об этом постоянно говорили и говорим. Никто не будет без боя сдавать собственные рынки сбыта. В условиях стабильно слабеющего доллара валютные войны неизбежны. Началось? Пока не уверен. Россия и Израиль не в счет. При всем уважении и рубль, и шекель не так сильно всех волнуют, как евро, юань или йена. Прежде всего, смотрим туда, а также на товарные (CAD, AUD) и защитные валюты (CHF).

Совокупные движения наиболее важных валют развивающихся стран, таких как турецкая лира, индийская рупия, южноафриканский рэнд, бразильский реал и мексиканский песо тоже очень важны. Только единая картинка может показать ситуацию в целом, и за ней нужно очень внимательно следить.

4. Делать глобальные выводы можно начинать в случае изменения тренда по DXY. При этом данный индекс УЖЕ нарисовал очень интересную разворотную фигуру. Это пока не 100% факт, да и фигура эта носит, скорее всего, некий фрагментарный характер. Но… настораживает. В случае дальнейшего укрепления индекса доллара выше 91 необходимо будет задуматься о значительном снижении уровня риска инвест портфелей.

5. Рынки драгметаллов весьма чувствительны как раз к тренду укрепления доллара. Так что в короткую, в случае дальнейшего укрепления DXY, возможно, стоит порезать маржинальные позиции в золоте и серебре. В долгосрок – не думаю.

Кроме того, на рынке слишком много неплохо заработавших инвесторов и спекулянтов. И что опаснее всего – отлично заработавших новичков. Старожилы рынка меня поймут. Я за новичков только счастлив, но рынок – не место раздачи бесплатных подарков. За эйфорией всегда идет паника и долгожданные крики а ля: – Зачем я вообще сюда пришел?! – Боже, как же страшно! И классическое: – Мама, роди меня обратно.

Вывод? 1. Не теряем голову от успехов. 2. Держим значительную денежную подушку. 3. Никаких плеч. 4. Еще раз взвешиваем свои персональные риски. Если не понимаем, о чем это, – обращаемся к профи. 5. Нет более качественного защитного инструмента от резких движений на рынках, чем ликвидные короткие (до 2 лет до даты погашения) бонды надежных корпораций. Про госбумаги не говорю – у них слишком маленькие доходности. 6. Вспоминаем про защитные страховочные инструменты. Однако учитываем – долго их держать нельзя. Отработали, быстро закрыли позицию и на время забыли.

Не нагоняю ли я напраслину на рынки? – Деньги печатаются. – Ставки низкие. – Программы помощи экономике работают или заработают в ближайшее время. – Тренды вверх. – Инвесторы охочи до риска. – Все, кто сидели долго на заборе и придерживались консервативных взглядов, посрамлены.

Все так, но… что-то некомфортно мне сейчас. Ох некомфортно. Может, просто болят старые биржевые раны?

Если коррекция рынков все же произойдет, будет ли она носить долгосрочный характер? Пока, думаю, вряд ли.

Допустим, вы вышли вы в кэш и переждали локальные коррекции рынков, которые таки случились. Или таки не случились. Тут как с блондинкой и динозавром – или таки да, или таки нет. А ДАЛЬШЕ-ТО ЧТО? Сидеть на теряющих свою ценность деньгах? Значит, при остающимися низкими ставках, при продолжающемся печатании денег все мы как зайчики снова поскачем на этот самый рынок. А куды ж мы денемся?

То есть все мои рассуждения и опасения – не для долгосрочного инвестора.

Рынки, безусловно, могут продолжить переть вверх, как тракторы, и дальше. Однако быть осмотрительными в текущих условиях – не грех.

В последний день года евро, похоже, готовится зафиксировать новый победный уровень – 1,23. Это значит, что рынки под занавес будут позитивны, и рынки коммодитиз, и рынки акций. RISK ON, однако…

Котировки EUR-USD

Аналогичная картинка и по остальным базовым валютам, и по основным валютам развивающихся стран.

И британский фунт, и канадец, и австралиец, и китайский юань, и индийская рупия, и израильский шекель, и бразильский реал, всесте с мексиканским песо, и даже многострадальная турецкая лира вместе с южноафриканским рендом. Все они продолжают укрепляться относительно доллара США. А это значит, что праздник жизни пока продолжается.

Идея эта не нова. Сколько себя помню, всегда была очень востребована мысль о том, что вот-вот, и американский доллар станет никому не нужен.

Ну… если кто считает, что доллары – отвратительные никому не нужные бумажки, так и быть, могу избавить от страданий, которые приносит обладание этим «мусором», приняв на себя эту тяжелую долю 😉

Если серьезно… Собственно говоря, что касается расчетов, Европа прекрасно справляется и без долларов. А вот с накоплениями все сложнее.

Когда такое же количество инвестиционных инструментов, как есть сегодня в долларе, появится в какой-либо другой валюте – устойчивой, понятной, удобной для приобретения, вот тогда можно будет с уверенностью сказать, что альтернатива доллару имеется.

Пока же мы с вами (и вместе с нами практически весь мир) свои пенсионные сбережения будем предпочитать держать в долларах США, ничего принципиально меняться не будет. Учитывая, что по евро отрицательные ставки, и они явно надолго, евро как альтернатива – пока не вариант.

Что остается?

Фунт стерлингов? Хорошая валюта. Я верю в ее перспективы, думаю, что 1,4-1,45 к доллару обязательно узрим. Но… крайне мало инвест инструментов. Да и, при всем уважении, локальная история. Так же, как и японская иена, швейцарский франк и иже с ними.

На самом деле, есть только одна валюта, которая может составить конкуренцию доллару, – юань. И инвест инструментов хватает, и стабильность ее очевидна.

Однако давайте откровенно. Вы готовы держать свои кровные в юанях? Что-то сомневаюсь. Да и с прозрачностью и макро статистики, и отчётности предприятий и банков там как-то не шибко понятно.

Со временем Китай, без сомнения, может включиться в борьбу за то, чтобы юань стал основной мировой резервной валютой. Но риски в этом деле также весьма высоки.

Чем больше инвесторов захотят использовать юань как базовую валюту, тем более он имеет шанс укрепиться. Для нашего ЦБ это была бы отличная новость, учитывая сколько резервов мы вложили в юань. Однако для китайцев укрепление юаня – это удар по национальному экспорту. Впрочем, не будем сильно переживать о тяжелой судьбе Китая. Ребята и так за счет последних событий сильно рванули относительно всего остального мира.

Вывод? Ни у нас с вами, ни у остального мира пока нет иной основной резервной валюты, кроме доллара.

Но порассуждать о том, как скоро тяжело придется супостатам – святое дело! Приятно, в конце концов. Но, увы, пока бесполезно. И USВаськи пока будут все это слушать, и…

Но рассуждать мы будем. Всегда. Везде. И когда-нибудь оно таки случится. Вопрос – когда.

Нефть немного еще вверх. Рубль – на месте. (Пока, на предторгах). Коммодитиз – в целом еще выше. Медь, похоже, скоро будет штурмовать отметку 8000. Алюминий – 2100. Никель – 18000.

Кстати, забавно. Весной и летом вел переговоры с неким нашим крупным концерном. Для ребят рост цен на медь мог быть крайне болезненным. Дал им анализ, что есть шанс увидеть медь по 7000 (тогда было порядка 5000-5500), предложил захеджироваться весьма красивыми и надежными инструментами.

Но… парни почесали головы. Посоветовались, как обычно, с кем-то из больших госбанков и… отказались покупать страховку. А зря. Хотя, кто мог знать, что медь в итоге легко может подойти к 8000? Как бы мы в течение нескольких месяцев не увидели 9-10 тыс.

Продолжаем.

Индексы на Америку опять в небольшом плюсе. Евро вблизи своих максимальных значений. Фунт, несмотря на все брекзиты-шмекзиты, падать не собирается. И правильно. Я давно говорю о том, что моя ставка – на крепкий фунт. Тем более, что глубоко убеждён – в итоге, как бы кто носом ни вертел, но все равно договорятся, никуда не денутся. По крайней мере по ключевым вопросам. В обвал фунта пока никак не верю.

Разумеется, продолжается ослабление доллара относительно большинства валют мира. Индекс DXY по-прежнему победно уходит все ниже и ниже. Драгметаллы – движение разнонаправленное, неопределенное. Пока.

Про пакет помощи экономике США пока еще не договорились. Но, опять же, убежден – еще неделя-две, и договорятся.

Что напрягает? Полный консенсусный оптимизм. Пессимистов практически днем с огнем поискать. Вон, и еще одни авторитетные ребята советуют все бросить и бежать покупать акции.

Ох не к добру это. Молочные реки, кисельные берега и розовые слюни всегда заканчиваются потоками крови инвесторов. И чем более инвесторы в целом оптимистичны, тем мне более некомфортно.

Может я просто завидую их оптимизму? Или болят старые раны? Пока ничего драматичного, что могло бы испортить настроение на рынках, не наблюдаю.

Идея замечательная. Мне она нравится еще и тем, что данная мера позволит обуздать традиционный расслабон, патологическую лень и заскорузлый бюрократизм обитателей земли Афродиты. Ух бы ребята из Амазона там порядок навели! Но… увы. Мечты навсегда останутся мечтами. Кстати, я бы еще не отказался увидеть, как Microsoft, к примеру, покупает Израиль. И наводит там порядок в плане моментального увольнения всех бюрократов. Эх, полстраны увольнять придется. Мечты, сны. Ладно, просыпаемся.

К сожалению, эти FAANGи никуда не денутся со сцены. Слишком сильно они вовлечены во все глобальные бизнес-процессы. Допустим, выступит кто-то с заявлением об очередном антимонопольном законе. Будет на рынках некая локальная коррекция. Но об обрушении рынка техгигантов… нет, конечно нет. Об этом можно пока лишь мечтать.

Локальные коррекции могут быть в отдельных историях. Не следует сосредотачиваться исключительно на гигантах – следует искать новые истории.

Примеры нескольких удачных IPO, в которых мы участвовали в 2020

Все это – технологии из разных отраслей. Медицина, бизнес, фарма. Но! Технологии. И таких IPO будет много. И из новых подотраслей.

Мой прогноз: лет эдак через 10 поляна значительно изменится. И к традиционным (возможно, к тому времени уже разделенным на части) гигантам добавится ещё с пяток новых.

2. Германия заплатит за Францию. Ведь долг к ВВП у Франции – 120% ВВП. Ой, не смешите мои кудрявые волосы. Эти два «братских» народа только сидят и думают, как бы спасти друг друга. Смешно! А кто заплатит за Японию, у которой долг 200%? Стран, у которых долг около 100% ВВП или больше, много, именно среди развитых. Они могут занять достаточно и под минимальную ставку – пока обслуживать такой долг не так уж и сложно. Ключевое слово – пока. А вот понизить рейтинг могут и Франции, и еще ряду стран Европы.

По этой причине я категорически избегаю европейского долгового рынка. Апсайда нет вообще. Там же 0. А вот даунсайд в следующем году, наверное, будет. Так что держать долги европейских стран – увольте.

3. Блокчейн уничтожит фейковые новости. Эх, мечты, мечты. Хорошая штука блокчейн, однако. Ничего не скажешь. И наверняка поможет бороться с всякой ерундой. Но! Вы знаете, когда придумали пластиковые карты и перевели большую часть расчетов в безналичный вид, разве ворье исчезло? Вместо пистолетов они вооружились знаниями в IT, и появился новый вид грабежа – киберпреступность. А вот компании, активно использующие технологию блокчейн – это интересные варианты для вложений. Вложения в них – это возможный прорыв 2021 и дальше.

Что это за компании? Об этом поговорим позже. Готовлю целое исследование – подарок инвестору на 2021.

Еще одно интересное использование технологии блокчейн – это борьба с пиратством, которое может значительно изменить наш информационный мир. В этой сфере скоро зажгутся новые звезды. На днях и их вам представим.

4. Новая китайская цифровая валюта спровоцирует тектонические сдвиги потоков капитала.

Друзья, платежная система – это не валюта. Виза – это валюта? Может быть Swift – это валюта? Это – инфраструктура.

А валюта – это доллар, евро или юань. Иногда рубль. Если мы говорим о цифровой, то что-то новое. Может ли Китай стать ее эмитентом? Теоретически – да, хотя возможно не так скоро, как 2021. Впрочем, от китайцев всего можно ожидать.

Заразили весь мир. Поднялись на этом. А теперь своя криптовалюта. Но все это совсем не так просто, как многим кажется. Как в старом добром анекдоте «но есть нюансы».

Другой вопрос: делать ли ставку на китайскую экономику? Думаю, сегодня да. Китай выбрался из ковидного кризиса с одними из лучших результатов среди крупных экономик. Станет ли валюта Китая резервной и можно ли ожидать роста курса юаня? Не уверен, Китаю это крайне невыгодно. Могут начаться серьёзные проблемы с экспортом. Хотя в долгосрочном периоде Китай взял курс на максимальное внутреннее развитие. Потому не исключаю, что в далеком будущем юань таки может превратится в реальную мировую резервную валюту.

Долговые бумаги Китая, учитывая его высокий рейтинг, предлагают в национальной валюте 2-4% годовых. Причем 4% годовых – по сверхдлинным бумагам, далее 2040 года. 2025 год – около 2% годовых. А вот среди корпораций я бы поискал что-то интересное в юанях.

5. Революционная ядерная технология принесет человечеству энергетическое изобилие.

20 лет назад ученые, а вслед за ними и журналисты, говорили о том, что в 2020 году будет проведена управляемая реакция, которая откроет новую эру в энергетике. 2020 на исходе, а воз и ныне там. По моему мнению, все откладывается еще лет на 5, а то и 10. Года эдак до 2030, как минимум. А потом нужно ещё лет 10, чтобы построить электростанции. Т.е. примерно 2040 год. Ладно, из уважения к техническому прогрессу скажу 2035-й.

На быструю революцию в этой сфере не надейтесь. Вот вы думаете решат «нелинейную задачу физики плазмы» и все – уже есть дешевая энергия, которая обеспечит все страны дешевой едой? Ага, держи карман шире. Нет.

И еще. Эта энергия не будет сверхдешевой. Капитальные затраты вы же учитываете в строительство электростанций. А капекс, знаете ли, друзья, штука не дешевая. И потом амортизировать его придётся долгими годами. Вы как думали?

Традиционная энергия еще долго будет востребована. Поэтому в 2021 мы делаем ставку, скорее, на восстановление крупнейших нефтяных и энергетических корпораций. Многие из них остаются просто мега-дешевыми.

Примеры? На днях получите. Как говорится, без обмера и обвеса.

К слову, сланцевая нефть, по мере развития технологий по ее добыче, на мой взгляд также имеет серьезные перспективы. Полагаю, покупка таких компаний гораздо менее рискованна, нежели «шортить», к примеру, FAАNG.

А вот производители альтернативной энергии в 2021 могут и разочаровать. Примеры таких компаний скоро дам.

6. Безусловный базовый доход приведет к запустению больших городов.

Процесс обратной урбанизации в мире может вполне быть запущен на фоне COVID. Только вот беда с БДД – где взять средства в условиях после пандемии? Государства сейчас очень сильно потратятся. Вы думаете, у них останутся силы сохранять это дело когда все закончится, и содержать миллионы бездельников поневоле? А вот зарабатывать «в деревне» всегда было сложнее, чем в городах. И если часть людей переселится в пригороды – там конкуренция дополнительно возрастет.

Удаленка, без всякого сомнения, меняет этот мир. Но не так стремительно, как многим бы хотелось.

Хотя… Утром выходишь из своей фазенды на краю леса. Делаешь пробежку вокруг своего озера, в котором плещутся щучки да карасики, форель да севрюжка. Садишься за комп в своем кабинете, подключённом ко всему, что только возможно. В перерывах сидишь в лодочке. И слушаешь легкий шепот ветра, рассказывающий тебе очередные легенды соседнего многовекового леса.

Просыпаемся. Идем дальше.

REITы городской недвижимости, теоретически, могут потерять в цене и уже не вернуться на прошлые уровни. Но… это, повторю, не будет так стремительно. А вот снижение ставок аренды в ближайшие годы – вполне реальный прогноз. Но «заката» городской жизни ждать не стоит, и тому есть множество причин.

7. Фонд гражданских технологий как следствие технологического прорыва.

Действительно, победное шествие высоких технологий очень серьезно подрывает так называемый социальный договор. Тем более, настоящий кризис дополнительно усиливает эти тенденции, увеличивая социальное неравенство. Это все так. Современные политики, социологи, ученые отлично понимают, что если человечество хочет избежать серьезных политических конфликтов, массовых беспорядков, избежать ярких и экстремальных проявлений борьбы с социальной несправедливостью, нужно найти какие-то решения. Это все абсолютная правда. Так же, на мой взгляд, правда и то, что современные леваки и демагоги всех мастей и оттенков начинают, для борьбы со всеми страшными явлениями, придумывать разные дурацкие инициативы и выдвигать нереальные по сути, но очень красивые по форме, предложения, состоящие из набора невероятно милых, но абсолютно бессмысленных слов.

На данном фоне идеи Saxo о создании некого Фонда Гражданских Технологий выглядят даже не особо утопично.

Ребята отрабатывают тему «дивиденда на технологический прогресс», который каким-то образом, по не вполне понятным каналам, распространится повсеместно и насытит мир «пятью хлебами». Тема эта крайне интересная.

Помимо данного обзора, я планирую серию крайне серьезных статей по данному вопросу.

Пока тему «высвобождения гигантской предпринимательской энергии на индивидуальном и общественном уровне» и прочей милой левизны мы оставим в стороне.

А вот идея ребят о том, что покупать следует сектора связанные с технологиями интертеймента будущего, абсолютно верная (кибер-спорт, виртуальные шлемы, виртуальная реальность). Но никаких дивидендов тем, кто не «поучаствовал» в технологическом прогрессе не будет. Будет много демагогии. Будут построены красивые карьеры.

Дивиденды будут в другом качестве. Например, человек сильно обеднел во время ковид, и не может больше путешествовать (или и ранее не мог себе этого позволить). Новые технологии делают это возможным прямо из дома – с помощью виртуальной реальности. Аналогично про рестораны: заменители еды позволяют попробовать любую пищу. С помощью эффекта присутствия не надо ходить в театры и на стадионы. Здесь – BUY виртуальную реальность, SELL традиционные отрасли: туризм, авиа, развлечения в реале (рестораны, кинотеатры, театры, спорт).

Разбор оставшихся пунктов я представлю завтра утром.

Нужно же размяться в остроумии и улыбнуться ещё раз ?

Иначе, собственно, и быть не могло, ведь доллар продолжает свое неторопливое снижение относительно других валют. Индекс DXY находится на своих минимальных уровнях за последние годы.

Евро к доллару уже торгуется выше 1,21. Фунт приближается к отметке 1,34. Стремительно укрепляются товарные валюты: канадский доллар и доллар Австралии. На своих максимальных значениях за последние годы находятся и китайский юань, и израильский шекель, и швейцарский франк, и другие валюты.

Рост цен на золото, серебро и прочие металлы был лишь вопросом времени.

Как долго будет расти золото? Где пределы по росту цен на серебро и платину? Честно говоря, в стабильный, долгий и, одновременно с этим, стремительный рост пока не особо верится. Давайте сперва пробьем уровень 1850, потом 1960 и попробуем закрепиться выше. Вот тогда можно будет говорить о серьезном новом тренде.

Получил вчера от уважаемого подписчика вопрос:

«Доброе вечер! Евгений Борисович, по паре USD/RUB очень интересна Ваша точка зрения, не вижу триггера для роста рубля, а он все равно растёт.»

Ситуация достаточно любопытная и заставляет хорошенько задуматься. С одной стороны, на рынках царит, как уже говорилось ранее, тотальный RISK ON.

Что это означает?

Наверх: – Валюты развивающихся стран – Большинство валют развитых стран, кроме традиционно защитных – Рынки акций – Рынки коммодитиз – Нефть

Вниз: – Доллар – UST (доходности, соответственно, немного подрастают).

Вроде бы, именно так все сейчас и происходит. Что заставляет задуматься?

Казалось бы, с чего вдруг турецкой лире, демонстрировавшей в последние дни радость восстановления, снова резко уходить в пике? Ну… У османов свои игры. Допустим.

А с чего тогда перестал укрепляться юань? Судя по всему, дальнейшее укрепление юаня явно начинает вредить китайской экономике. Хорошо. И с этим все ясно.

А почему рубль на стремительно растущей нефти не хочет сильно укрепляться? Эдак до 74-75. Ах, ну да. В новой администрации США одно за другим появляются имена тех, кто активно поддерживает тему антироссийских санкций. И с этим, вроде, разобрались.

А почему тогда в последние дни опять начал проседать бразильскийреал? Тоже какая-то своя история?

К чему я все это? Валюты развивающихся стран – достаточно тонкий барометр происходящих или ожидаемых событий. Я бы внимательно за ними посматривал. Причем не за одной, а именно за всеми в комплексе. Зачастую их движение, за отдельными отклонениями, выглядит весьма синхронным.

И если мы вдруг заметим, что то одна, то другая, то третья валюты вдруг затеивают какие-то интересные «танцы» – начинаем готовиться к неприятностям.

Самый распространенный вопрос за вчера был: – А что это было?

Рынки рушатся. Нефть вниз. Турецкая лира никак не может «поймать дно». Даже китайский юань и индийская рупия, образцы стабильности и железобетонной уверенности в завтрашнем дне, – и те немного просели.

И только наш рубль, красавец, язвительно улыбаясь, прет вверх, как трактор.

Да ничего особенного. Просто ЦБ принял решение о том, что еще немного увеличивает объёмы продажи валюты.

Вдобавок, новый режим по лимитам валютной позиции для госкорпораций заставил эти корпорации активно продавать валюту – тем более, сейчас самая активная фаза налогового периода.

По моим оценкам, подобное может длиться еще день-два, ну максимум – три. Теоретически за этот период рубль может еще немного укрепиться. Ну а потом? Скорее всего, веселье закончится.

Так что, исходя из того, что фьючерсы USD/RUB купил только на треть планируемого объёма, доберу вторую треть сегодня-завтра.

Правительству нужен не шибко крепкий рубль. Нефть не спешит дорожать, скорее, наоборот, дешевеет себе помаленьку. Корпорации в ближайшие пару дней, по всей видимости, прекратят покупки рублей и продажу валюты.

Есть только один момент, который теоретически может поддержать рубль. Если американцы все-таки договорятся о выделении нового пакета помощи экономике в размере $1,5-2 трлн за несколько дней до выборов, мы действительно можем увидеть некое ралли наверх в драгметаллах, фондовых индексах и валютах развивающихся стран. Ралли временное, но вполне ощутимое. Поэтому, кстати, не спешил увеличивать позицию USD/RUB.

Сегодня нет уверенности в том, что договориться успеют. Но… “Неисповедимы пути Господни”.

Сегодня прошла конференция, посвященная теме трансграничных платежей и цифровых валют, в которой участвовал председатель ФРС Джером Пауэлл.

На вопросы о выпуске цифровой валюты США Пауэлл уклончиво ответил, что “ФРС пока не приняла окончательного решения по этому вопросу”.

ФРС не пытается сделать цифровую валюту первой, объясняя это стремлением сделать все «правильно» и оценить потенциальные риски. Тем временем, Китай на днях начал публичные испытания своего цифрового юаня. Это первый случай, когда прототип цифровой валюты был использован в обычных розничных платежах.

Центральные банки по всему миру изучают тему цифровых валют по следующим причинам:

Способ конфиденциально и дешево расплачиваться цифровыми деньгами. Именно этим новая валюта будет отличаться от уже существующих способов онлайн-транзакций, где присутствуют посредники в виде банков.

Это цифровая валюта, но при этом обязательство ЦБ перед населением, которое можно обратить в другую форму денег. Например, биткоин построен на надежде, что в него вложатся и другие агенты, а цифровая валюта будет гарантирована ЦБ, как привычные нам наличные деньги.

Новые возможности для монетарной политики. По идее, цифровая валюта населения будет лежать не на счетах в коммерческих банках, а на счетах в ЦБ. Тогда влияние, например, ключевой ставки регулятора станет более быстрым и эффективным, так как оно будет непосредственно сказываться и на резервах населения. Да и в целом, у ЦБ на счетах станет больше средств, которые он может по желанию направлять.

Усиление международной конкуренции трансграничных платежей. Цифровая валюта поможет создать более эффективные и дешевые механизмы международных транзакций, в частности, на финансовом рынке.

Однако деньги простых людей на счетах в ЦБ и международные транзакции в цифровой валюте порождают всевозможные политические риски. Как сделать это все конфиденциальным и эффективным – большой вопрос. Неудивительно, что у ФРС на него пока нет ответа. Ведь доллар – основная валюта в мировом сообществе, и введение цифрового доллара является огромной ответственностью.

Все разговоры сейчас – о том, что Китай использует свое «окно возможностей» и сделает цифровую валюту, которая заменит доллар.

Мне этот сценарий кажется не самым реалистичным.

Во-первых, к цифровой валюте необходимо доверие и одобрение мирового сообщества. Американской валюте доверяют и цифровой юань не сможет быстро это изменить.

Во-вторых, я думаю, ФРС настроена посмотреть на опыт и ошибки введения цифровой валюты в Китае и просто сделать более совершенный аналог, чтобы сохранить господство доллара.

В общем, по поводу тревог о скором мировом господстве цифрового юаня пока могу сказать лишь одно: туфта это все, товарищи.

На это отреагировал Народный Банк Китая, который на выходных снизил норму резервов валютного риска для форвардных контрактов с 20% до 0%. И результат: сегодня, наоборот, юань снижается к доллару почти на 0,7%. Обсудим факторы за и против роста юаня.

Начиная с июня, юань укрепился к доллару на 6%. Этому способствовали, в основном, четыре фактора:

1. Доллар слабеет и это в интересах американской экономики, так как позволит увеличить экспорт. Доллары активно печатают, ставки снижаются – валюта дешевеет.

2. Восстановление экономики Китая после сильнейшего удара коронавируса происходит значительно быстрее, чем в других странах. Рост ВВП Китая к концу года оценивается в 2,2%. Падение мирового ВВП оценивается в -4,4%, а, ВВП США, в частности, в -6,5%.

3. Ставки в Китае выше, чем в США. Например, доходность годовых китайских гособлигаций составляет около 2,6%, в то время, как доходность казначейских облигаций США сроком на год находится в районе 0,132%. Это будет также повышать спрос на китайскую валюту в силу привлекательности китайских ценных бумаг.

4. Экспорт Китая, который вырос за счет рекордных поставок медицинских товаров и высокого спроса на электронную продукцию, значительно укрепил юань. В августе годовой прирост экспорта составил 9,5%, а прирост в сентябре оценивается в 10%. Импорт в августе вырос всего на 0,3% к предыдущему году из-за того, что импортные счета сдерживаются более низкими ценами на сырьевые товары и спадом выездного туризма. Рост экспорта и сдержанный импорт повышают спрос на юань.

Это говорит о том, что у юаня больше возможностей для роста по сравнению с долларом. Единственное, что может сдержать укрепление юаня – это государственное вмешательство.

И вот, китайский регулятор в субботу снижает норму резервирования валютного риска для форвардных контрактов до 0. Иными словами, раньше китайские банки удерживали 20% продаж по некоторым валютным форвардным контрактам, но теперь они не обязаны это делать. На мой взгляд, именно это поспособствовало укреплению юаня в этот понедельник. В общем, факторы за рост юаня являются устойчивыми и убедительными, чем риск государственного вмешательства на валютный рынок. Пока что меры от Народного Банка Китая выглядят не как попытка ослабить юань, а как попытка сделать его укрепление менее резким.

Если же власти Китая начнут действительно настолько активно вмешиваться в валютный рынок, что попытаются нивелировать вышеперечисленные факторы, то США, очевидно, ответит агрессивно. У США стимулов ослабить доллар больше, чем у Китая. Во-первых, это негативная риторика в отношении валютных манипуляций со стороны Кита. Во-вторых, слабое восстановление экономики требует снижения ставок, стимулирующей монетарной политики и ослабления доллара, которое за этим удачно последует.

Друзья, бы сказал, что факторы роста юаня пока все-таки перевешивают. А, следовательно, в дополнение к тому, о чем я говорил сегодня, ЗВР России, вложенные в юань, имеют шанс получить дополнительную курсовую переоценку в перспективе.

Продолжая тему валют. Намедни один из читателей покритиковал меня. Дескать, я на вещи смотрю несколько «мелковато» – со вчера на сегодня. А смотреть надо шире. Глобальнее. Я, разумеется, покаялся и пообещал впредь изучать вопрос «шырше». Глубже. Масштабнее.

Что у нас происходило с валютами за последние пять лет? Довольно любопытная картинка.

Начнем с ситуации в развитых странах. Картинка маслом. Самое интересное: ничего особенного не происходило. Если убрать тему Брексита и некой просадки фунта, все очень стабильно. Колебания евро против доллара – в пределах 5-7%. Минимально 1,05. Максимально 1,19. В среднем плюс-минус одно и то же – 1,08-1,15.

Британский фунт. Если абстрагироваться от паники, связанной с Брексит, и оставить чистую экономику, все более или менее стабильно. В среднем все вокруг 1,28-1,35. С небольшими па-де-де вокруг этого.

Канадский доллар. Несмотря на весь канадский социализм и пофигизм, здесь все стабильно. Все колебания вокруг 1,3, плюс-минус 10%. Аналогично – австралиец.

Шекель. В целом покой и кошерное благочестие. Стабильность и даже небольшое укрепление. С 3,8 на 3,4. А вообще – покой и сон вокруг 3,5, что очень раздражает израильские монетарные власти, мечтающие об ослаблении шекеля. Но… из-за огромных и стабильных поступлений валюты в страну… Ничего поделать не получается, несмотря на нулевую ставку.

Защитные валюты-убежища. Японская иена и швейцарский франк. Тишь да гладь. Все колебания в среднем в пределах 3-4%. Впрочем, именно потому они и валюты-убежища. Из-за своей такой «скучной» реальности.

Что у нас с развивающимися странами? А здесь… своя стабильность. Чемпионы по стабильному ослаблению национальной валюты – Турция и Бразилия. Турция – почти в 3 раза. Бразилия – более чем в 2 раза. С Турцией все более-менее ясно. Огромные амбиции и полный бардак в финансах. А вот в случае Бразилии все достаточно интересно. Леволиберальная политика сменилась ультраправой. Вроде все не так и плохо с экономикой… Но нереальная и всепожирающая коррупция и проникшая всюду преступность. И… снижение рейтинга страны до мусорного уровня. Вообще, бразильский путь – это энциклопедия прежде всего для нас. Много у нас общего. Будем изучать.

Мы – в относительно спокойной группе. Там Индия, Мексика, ЮАР. Здесь все благопристойнее. Все колебания в пределах 15-30%. Любопытно. Как выясняется, не так уж все у нас и страшно.

Особняком – Китай. Здесь, несмотря на жалобы США, достаточно стабильный юань. Однако, судьба юаня во многом зависит от того, кто будет следующим обитателем Белого Дома. Кстати, с рублем – та же история.

Какой вывод? Очень простой. Валюты развитых и развивающихся стран принципиально отличаются друг друг от друга уровнем стабильности. Скорее всего, в ближайшие год-два ничего существенно не изменится.

Мы увидим новые минимумы и по рублю, и по турецкой лире, и по бразильскому реалу, и даже по относительно стабильным рупии, песо и ранду. Вопрос лишь в размахе колебаний. Скорее всего, лира обречена увидеть и 8, и 10 уровни. Очевидно, по реалу сможем полюбоваться и 6 и 7 фигурами.

Рубль. В принципе, у нас все не так уж и плохо. Стабильные финансы. Огромные резервы. Положительное сальдо торгового и платежного баланса. Но… ожидаемая депрессия в экономике. Гигантская и, что самое печальное, продолжающая расти роль и доля госсектора. Думаю, что политика мягкой девальвации будет продолжена, но без психопатии и слишком резких колебаний. У нас впереди два потенциально непростых момента. 1. Возможная смена политического курса США и обострение санкционной программы. 2. Возможная (уже не в таком далеком будущем) передача власти и обострение борьбы за власть и влияние между различными группами элиты.

Если риски реализуются по полной программе, не исключаю, что на горизонте 3-4 лет нас могут ожидать и более резкие колебания нацвалюты, с выходом на трехзначные величины.

Очень многое зависит от того, какого рода новые санкции нас могут ждать. Ведь, откровенно говоря, пока все то, что мы имеем, неприятно, но абсолютно не трагично.

Однако, среди предлагаемых инициатив, отвергнутых Трампом, были вещи гораздо более жесткие и неприятные в потенциале для нашей экономики.

Что касается валют развитого мира… Ничего особенного здесь я не жду. И уж точно пока не вижу даже смысла говорить о каком-то обвале доллара. По крайней мере, в ближайшие несколько лет.

Любопытный момент. Можно что угодно говорить, обсуждать. Можно выдвигать любые теории. А можно просто посмотреть на курс юаня за год, который, несмотря на пандемию, «любовь» к Китаю Трампа и т.д., укрепился примерно на 5%. А вот курс рубля за тот же период времени… что с ним случилось? Ах, ну да, он «утонул». Мелочь, чего уж там. «Всего-то» на 23%.

Что происходит? Ничего особенного. Экономика Китая диверсифицирована. Зависит от множества факторов, в том числе от внутреннего возрастающего спроса. Что касается нас… Помолчим, пожалуй.

Еще один «милый» момент. Наши СМИ очень любят «наезжать» на родимый ЦБ. Подобные статьи – наше нормальное состояние. Публикация по ссылке – от мая месяца. Тогда курс юаня достаточно сильно просел.

Господа журналисты! Итак, когда курс юаня проседает и ЦБ, включивший юани в состав ЗВР в большом объёме, теряет на курсовой разнице, вы пишете о том, что наш растяпа-ЦБ опять потерял кучу денег. Сейчас ситуация обратная, где реакция? Нет её, молчок. Я все понимаю. «Хайпануть» на тему «неразумного» ЦБ – дело святое. «Обличить» ЦБ в непрофессионализме – вообще «шикарно». А писать о том, что ЦБ заработал несколько миллиардов долларов на курсовой разнице, уже не нужно. Это же так скучно!

Меня сложно причислить к симпатикам регулятора. Впрочем, в особой «нежности» ко мне ЦБ тоже не замечен:wink:. Что, кстати, немного обидно: могли бы и поблагодарить за развитие идей финансовой грамотности. Я, откровенно говоря, подарков от ЦБ не жду. Не обижают – уже счастье.

В данном конкретном случае я за объективность. Получается, вложения в юань пока выглядят вполне себе оправданными. И страна на этом неплохо заработала, порядка 4 миллиардов долларов. К слову, у нас достаточно большая доля ЗВР в самом золоте. Опять же, неплохое вложение, с учетом того, что за год цена на золото выросла более чем на 38%. Сами посчитайте. У меня получается, что прибыль от вложения в золото – порядка 30 миллиардов долларов. Существенно.

Все, заканчиваю хвалить ЦБ! А то ведь «добрые люди» скажут, что я «продался большевикам». Или что-нибудь типа «Ксензы охмурили Козлевича».

Впрочем, есть у меня и неприятный вопрос.

Реальная прибыль от вложений ЦБ получается никак не менее 2-х триллионов рублей. Ежели мы так серьезно заработали на вложениях в юани и в золото, почему крохоборствуем с помощью населению и бизнесу? Зачем с новыми налогами так усердствуем? К чему все эти страдания по поводу выпадающих доходов бюджета? Картинка ведь получается не такая уж и грустная.

Я понимаю, статьи разные. И доходы от удачных вложений ЗВР в бюджетные поступления напрямую не ложатся. А куда пойдут в итоге прибыли ЦБ? На деревню дедушке? Открываем Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 20.07.2020) “О Центральном банке Российской Федерации (Банке России)” (с изм. и доп., вступ. в силу с 01.09.2020). Статью 26. Читаем. «Статья 26. После утверждения годовой финансовой отчетности Банка России Советом директоров Банк России перечисляет в федеральный бюджет 75 процентов фактически полученной им по итогам года прибыли, остающейся после уплаты налогов и сборов в соответствии с Налоговым кодексом Российской Федерации. Оставшаяся прибыль Банка России направляется Советом директоров в резервы и фонды различного назначения. (в ред. Федерального закона от 04.10.2014 N 287-ФЗ) (см. текст в предыдущей “редакции”) Изменение размера и порядка перечисления Банком России прибыли в федеральный бюджет осуществляется отдельным федеральным законом, в который не могут быть включены иные нормы, изменяющие (приостанавливающие, отменяющие, признающие утратившими силу) другие законодательные акты Российской Федерации или содержащие самостоятельный предмет правового регулирования. (часть вторая введена Федеральным законом от 23.07.2013 N 251-ФЗ) Налоги и сборы уплачиваются Банком России и его организациями в соответствии с Налоговым кодексом Российской Федерации.»

Получается, около 1,5 триллионов рублей неожиданно возникшей прибыли в итоге будут перечислены в бюджет страны.

Поправьте меня, если я что-то не учел. Но это те самые полтора триллиона, которые так необходимы для балансировки бюджета. Или Минфин их уже «посчитал»?

Я вообще достаточно позитивен по британскому фунту. Даже в случае, если договориться с евробюрократами будет непросто, все равно в течение полугода жду укрепления фунта до уровня 1,33 и более.

Почему? Кроме абсолютно верно перечисленных в статье факторов, я бы назвал еще один. Дополнительный. Но, на мой взгляд, важный.

О чем идет речь? Об альтернативах.

Последнее время все чаще и чаще слышны разговоры о том, нужно «бежать» из американского доллара. Об этом говорят многие. Я хочу задать сакраментальный вопрос: куда? В евро? С его огромными проблемами в экономике и отрицательными ставками? В юань? Гм. Весьма спорно. В канадский доллар? Привет социалистам у власти. Они даже продажу марихуаны умудряются сделать убыточным мероприятием. В швейцарский франк? Неплохая идея. Но уж очень локальная, да и инструментарий неинтересен.

Вот вам и ответ. Английский фунт сегодня выглядит одной из немногих, не самых глупых, альтернатив доллару США. И инструментарий есть. И экономика относительно в порядке. И у руля не окончательно выжившие уз ума духовные наследники Ленина и Маркса.

Так что я очень ЗА инвестиции в фунт и, в частности, инструменты в нем. Рекомендую вспомнить об облигациях Jaguar Land Rover, номинированных в фунтах. Очень, знаете ли, неплохая штучка. В случае укрепления фунта, есть шанс заработать трижды: на курсе, на хорошем купоне и на росте цены облигаций.

Валютные пары: на месте. Никто ничего не украл за выходные. Ничего существенного не произошло.

Доллар слегка сдал позиции относительно большинства валют, но крайне незначительно. Рубль немного укрепляется. Фунт, швейцарский франк, иена, юань – все на своих местах. Не интересно.

Коммодитиз также никуда от нас не убежали. Драгметаллы практически на месте.

И только одно светлое пятно на сегодняшнее утро (иначе мне бы пришлось констатировать здоровый сон по всем фронтам) – это цены на нефть и природный газ. Нефть, несмотря на панические настроения прошлой недели, корректируется вверх на 1,6%. Пока ничего существенного, но – не падает, и это уже неплохо. Цены на газ – чуть бодрее. Прибавляют порядка 4%.

Фьючерсы на Америку пока в зеленой зоне – намекают на рост индексов примерно на полпроцента.

Общее ощущение, скорее, осторожно позитивное.

Скажем так, рынки намекают нам на то, что «любовь еще быть может…» Когда-нибудь. Скорее, как только примут новый пакет помощи. Жаль, что не мы. И не нашей экономике.

Смиренно ждем подарков от дяди Сэма. Впрочем, от кого еще их можно ждать? Не от Мао Дзедуна же:wink: