Нет, никакой геополитики. Более того, по странному стечению обстоятельств, ни РФ, ни Китай тут ни при чем.

Что происходит?

Умерла Рут Бейдер Гинзбург – Старейший член Верховного Суда США. В США Верховный Суд – это нечто особенное. Члены Верховного Суда назначаются Президентом, утверждаются Сенатом и являются настоящими Неприкасаемыми и Несменяемыми Божествами. Решения Верховного Суда – это основа основ. И ничего поделать с этим нельзя.

Итак, умирает Гинзбург, очень уважаемая судья, много лет боровшаяся с раком. Разумеется, встает вопрос – кого назначат?

Демократическая общественность, ведомая практически всеми СМИ, за исключением разве что FOX News, и во главе, разумеется, с главным рупором демократов CNN, захлебываясь слюной, кричит: «Трамп не имеет права назначать нового члена Верховного Суда». Неадекватный он, и вообще нелегитимный. Назначит нам на голову невесть кого (читай – человека консервативных взглядов)!

Тут надо пояснить. Всего в Верховном Суде США 9 членов. Для всей Америки действительно очень важно, кто эти люди и каких они взглядов. Рут Гинзбург в Америке стала легендой. Ее изображения – повсюду, в том числе в виде татуировок на теле. Она стала символом феминисток, символом борьбы за однополые браки, за легализацию абортов и тд. Назначил ее много лет назад Билл Клинтон – демократ. Достаточно сказать, что в дань уважения к этой действительно очень достойной женщине в день ее смерти в Белом Доме был приспущен флаг страны.

Как вы понимаете, в стане борцов за «демократию и прогресс» нешуточный переполох. Масла в огонь подлила сама Рут, как истинный демократ завещавшая, чтобы преемника после ее смерти выдвинул БУДУЩИЙ обитатель Белого дома, а не настоящий. Подразумевалось, что таки Байден однозначно сменит Трампа.

В том, что назначение члена Верховного Суда состоится немедленно, сомневаться не приходится, уж Трамп своего не упустит. И мое мнение – 90%, что это будет женщина-представитель крайне многочисленной диаспоры, скорее всего, латиносов, обладатель консервативных взглядов. Представляете, какой сильный ход для Трампа перед выборами – получить поддержку от огромной диаспоры, одновременно вписавшись за права женщин.

Так что, драма нешуточная. Ждем развития событий и новых буйств истинных борцов за демократию по Ново-Американски – с мордобоем, разрушением статуй, разгромом магазинов и витрин. BLM им в помощь.

– Времена сейчас нестабильные: рубль колбасит, впереди выборы Президента США, возможно, ждем новую сильную волну заражений, закрытия границ и прочих бед. Может, взять да и закупить на все или почти на все золота вместе с серебром как защитных активов? И спокойно себе пойти отдыхать. Вон, золото как хорошо себя проявило за последнее время! Глядишь, и дальше будет радовать инвесторов хорошей отдачей.

Решил разобраться. В конце концов, рекомендовал к приобретению драгметаллы еще давно – более года назад. В основном речь тогда шла об акциях золотопроизводителей. И они дали очень неплохую отдачу.

Продолжает ли золото оставаться защитным активом?

Ответ на этот вопрос зависит от того, защиту от каких экономических процессов вы подразумеваете. Как я писал на этой неделе, золото – это редкий металл и реальный актив. Именно из-за этих свойств его воспринимают как «тихую гавань». При этом важно понимать, что золото защищает не от всех бед. Разберемся в этом вопросе поподробнее.

1. Геополитические риски

Политические события, такие как выборы, изменение политических режимов, террористические акты, торговые переговоры, внутренняя напряженность, ядерные программы и т.д., влияют на деловые циклы, рынок акций, ожидания агентов. Поэтому достаточно естественно, что инвесторы реагируют на геополитическую неопределенность ростом спроса на золото. Как минимум, потому что цены на драгоценные металлы не показывают значимой корреляции с деловыми циклами.

Существует великое множество примеров, когда цена золота росла из-за политических рисков. Например, в конце 1970-х годов произошло множество потрясений, включая Иранскую революцию в 1978 году, Ирано-Иракскую войну в 1979 году, вторжение Советского Союза в Афганистан в декабре 1979 года. Цены на золото выросли на 23% в 1977 году, на 37% в 1978 году и на 126% в 1979 году.

Или, например, после террористического акта 11 сентября 2001 г. цены на золото в тот же день резко выросли на 5%. Та же ситуация произошла в 2014 г., когда появились слухи о возможном вмешательстве США в Сирию.

Цены на золото росли и из-за напряженности вокруг ситуации в Крыму. В связи с угрозами санкций в отношении России со стороны западных стран 3 марта 2014 года апрельский фьючерс на золото вырос на 2,5%.

Из недавних примеров можно привести убийство иранского генерала Касема Сулеймани 3 января 2020. Повышенные опасения того, что напряженность между США и Ираном может вылиться в вооруженный конфликт, привело к росту спроса на золото. Фьючерсы на золото с поставкой в феврале выросли почти на 1%, до $1524 за унцию.

Можно достаточно уверенно сказать, что золото является оптимальным защитным активом во время геополитической нестабильности.

2. Инфляция

Ожидание роста цен сопряжено с перспективой роста спроса в экономике и/или вливания ликвидности в будущем. Это заставляет инвесторов опасаться вложений в долгосрочные облигации.

Сразу отмечу, что четкой связи между ценой золота и инфляционными ожиданиями не прослеживается. Но инфляционные ожидания населения, на самом деле, и не являются определяющими в данной ситуации.

Чтобы понять, защищает ли золото от инфляции, нужно сравнить его цену с инфляционными ожиданиями инвесторов. Динамика золота показывает вполне устойчивую связь с ценой американских казначейских облигаций с защитой от инфляции. Спрос на эти облигации растет как раз тогда, когда инвесторы опасаются будущей инфляции.

Таким образом, ожидание инвесторами роста цен в будущем приводит к росту спроса на золото.

3. Падение рынка

Во время экономического спада активы теряют в цене. На первый взгляд кажется, что должна снижаться только стоимость ценных бумаг компаний, несущих потери или банкротящихся правительств. Однако и золото нередко проседает из-за кризиса. Например, во время кризиса 2008 г. золото потеряло в стоимости 30%.

Падение золота было меньше снижения основных индексов, да и цена его вернулась к докризисному значению уже к августу 2009 – значительно раньше, чем, например, индекс S&P 500, который вернулся к докризисному уровню только в 2012 г.

Является ли золото защитным активом во время кризиса? Вопрос творческий. С одной стороны, чаще всего снижается оно меньше, чем биржевые индексы, да и восстанавливается быстрее. С другой, – ему здесь явно есть лучшие альтернативы.

Итак.

Когда речь идет о геополитических потрясениях или об инфляции, золото является защитным активом из-за того, что экономическое положение агентов не меняется, и они перераспределяют средства в пользу «тихой гавани».

Если говорить о ситуации падения рынков, она сопряжена с падением доходов инвесторов и, соответственно, с падением спроса и на драгоценные металлы в том числе.

Преимущества диверсификации от добавления золота в портфель очевидны, так как драгметалл не имеет прямой корреляции с деловыми циклами. Тем не менее отсутствие корреляции и отрицательная корреляция – это совсем разные вещи.

Золото не менее волатильно, чем акции, и оно вполне может терять в цене. Так что следует быть осторожным в формулировке «защитный актив» и четко разделять, от каких процессов золото защищает, а в какие моменты «тихой гавани» в золоте, возможно, искать не стоит.

В заключение.

Риски инфляции сегодня более высоки, чем ранее. Постоянно можно ждать чего-нибудь эдакого от геополитики: Индия vs. Китай. Турция vs. Греция. США vs. Иран. Беларусь. Сирия. Ливия. Венесуэла. Половина Африки. Северная и Южная Кореи. Гонконг.

Cтолько есть в мире «замечательных» мест, где вдруг может стать очень «весело».

Ну и наконец. Разве печатный станок уже выключили?

Причин продолжать держать драгметаллы в портфелях еще хватает. Однако с одним нюансом: если на рынках начнутся падения, драг металлы и их производные нас от этого не спасут.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

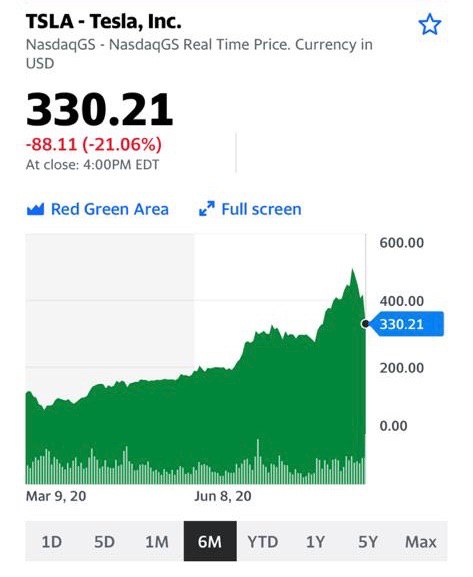

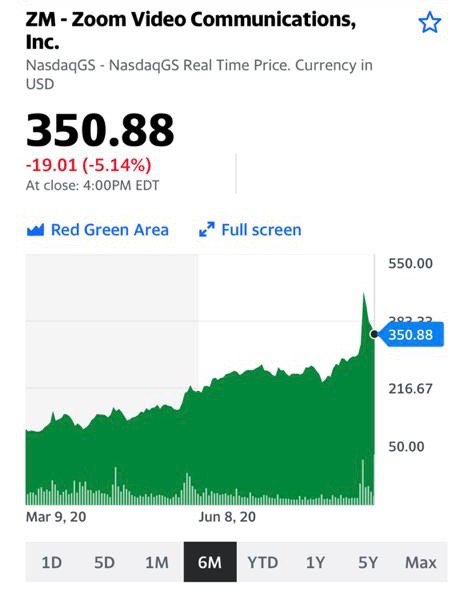

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.

Российский рынок акций продолжает пребывать в депрессивном состоянии. Причин тому несколько: и история с Белоруссией, и неприятности с Алексеем Навальным. Да и коррекция на глобальных рынках пока в развитии.

Казалось бы, не время говорить о втором эшелоне, но не могу упустить одно интереснейшее событие: на российском рынке появилась компания со 100% свободным обращением акций на бирже (free float).

В феврале 2017 года компания “Детский мир” разместила 33,55% акций на Московской бирже. Тогда в ходе IPO можно было стать (фактическим) «совладельцем», вместе с АФК Система и РКИФ (Российско-китайский инвестиционный фонд), одной из крупнейших отечественных сетей детских товаров. Ценные бумаги к концу того же года взлетели в цене на 38,63% в, сравнении с ценой IPO. Но здесь же «счастье» и закончилось. С тех пор менеджмент не смог нарастить объемы продаж или придумать интересную концепцию по конкуренции с другими сетями. Это привело к снижению доли основных инвесторов в акциях “Детского мира” путем проведения SPO дважды, в конце 2019 года и середине 2020 года. Ранее менеджмент фонда прямо говорил, что желает сократить свою долю участия в сети магазинов. В итоге это привело к решению, представленному несколькими днями ранее: «free float» компании будет доведен до 100%. Финальная распродажа может привести к получению порядка 21 млрд рублей за пакет в 25%. Это может привести к ситуации, схожей с западными компаниями, когда у компании нет ключевого акционера, а она управляется советом директоров, избираемым множеством мелких инвесторов.

Для России такая ситуация уникальна.

Может ли такой шаг привести к позитивным изменениям в стратегии, в управлении компанией и к лучшим результатам в итоге? По сути, 100% «фри-флоат» и примерно равные права и веса у инвесторов при голосовании и принятии ключевых решений – это высшая ступень «демократического капитализма».

Так ли это хорошо на самом деле? Не уверен. Во-первых, данная ситуация вовсе не обязательно повышает уровень защищенности миноритарных акционеров. Точнее, у них теперь нет угрозы со стороны агрессивного мажоритария, но увеличилась угроза со стороны менеджмента. Имеются в виду недостаточное внимание, злоупотребления в отсутствии необходимого контроля. Когда у компании есть мажоритарный акционер – он вряд ли позволит менеджменту этими злоупотреблениями заниматься в существенных объемах. Во-вторых, с одной стороны у миноритарных акционеров появляется больше возможностей влиять на решения менеджмента по важным вопросам. В том числе, о выплате дивидендов. С другой, у простых акционеров недостаточно компетенции, чтобы эти решения принимать в долгосрочных интересах компании. Эту функцию опять-таки выполняет ключевой акционер вместе с советом директоров. В-третьих, если мы посмотрим на практику успешных американских компаний, за каждой из них в качестве ключевых акционеров стоял или стоит до сих пор харизматичный лидер, в крайнем случае – группа единомышленников. В Apple – это был Стив Джоббс, в Microsoft – Билл Гейтс, в Tesla – Илон Маск и так далее. Я не припомню ни одной компании, которая выросла в лидеры рынка, не имея ключевых «фигур». Пускай «фри флоат» Apple и был доведен почти до 90%, но это все равно не 100%, и компания добилась вершин, пока ее к ним вели группа лидеров и основателей в качестве ключевых акционеров. Ситуация иная в случае «Детского Мира».

Опасаюсь я, что в российских реалиях стандарты корпоративного управления подобных компаний, без мажоритарных акционеров, пока еще очень слабо развиты. А, следовательно, будущее «Детского Мира» сложно предсказуемо.

Мое мнение уже не раз высказывал. Полагаю, что абсолютно случайно, без какой бы то ни было связи с данным событием, в мире станет жарковато.

Обратите внимание! То у нас с вами появляются интересные . Идет постепенное обострение ситуации. Вроде ничего особенного. Однако, как мне кажется, скоро можем услышать дополнительные приветы из этого региона.

Ситуация между Турцией и Грецией. Вроде как ерунда, традиционные «дружественные» терки. Однако, что-то уж больно серьезный накал пошел и в данном вопросе. И отдыхающие на Крите наслаждаются сегодня видом не только яхт, но и военных кораблей .

«Весёленькие» новости поступают из самих США, где, похоже, еще немного – и полыхнет. Есть у меня легкое ощущение, что, ради захвата власти, демократы начинают идти по тонкому льду под девизом «После нас хоть потоп». Надеюсь, ни у кого нет сомнений, что нынешняя ситуация с движением BLM – результат отлично исполненных провокаций. Ежедневно мы видим все новые кадры из непридуманного блокбастера под названием «Беспорядки и взаимное насилие». Раздаются выстрелы, уносящие жизни. Вполне достаточно одной спички, чтобы заполыхало. И, боюсь, эту спичку таки найдут в ближайшие два месяца.

Я, разумеется, не верю в вероятность полномасштабной гражданской войны в США, о чем сегодня пишут некоторые обозреватели. Но не исключаю того, что, по мере приближения к выборам, напряженность еще усилится. Про некие договоренности между сторонами о соблюдении элементарных норм приличия, что практиковалось ранее, уже и думать смешно.

И, наконец, самое главное. С учетом того, что Трамп категорически возражает против почтового голосования, вы не исключаете того момента, что сами итоги выборов могут быть признаны неверными и оспорены?

К чему это я? Друзья! В ближайшее время будьте максимально аккуратными на рынках. Забудьте даже думать о усилении и плече. Если есть возможность увеличить консерватизм в своих инвестициях – подумайте еще об этом. Пересмотрите свои портфели с точки зрения наличия в них защитного начала (детально говорили о защитных механизмах на одном из первых вебинаров; впрочем, состав защитных инструментов с тех пор сильно изменился, да и золото уже можно с натяжкой считать защитным инструментом на этих ценовых уровнях).

Не забывайте: наиболее проверенный защитный инструмент – это кеш на счету или (что почти одно и то же) бонды НАДЕЖНЫХ эмитентов с погашением в ближайшие год-два.

Помните: рынки и, особенно, отдельные истории, не то что перегреты. Они перегреты настолько, что это может очень плохо кончиться.

В своем сервисе по подписке BidKogan буду в самое ближайшее время спокойно и не торопясь проводить «оргмероприятия» по реаллокации активов. Следите, если интересно, за действиями.

Рынки сегодня бурлят. Вроде как сплошной позитив. Но обратите внимание: рост идет только в ограниченном ряде секторов и компаний. Не здоровый это рост.

Глупо воевать с трендом. Тренд – вверх. Ликвидность зашкаливает и заставляет крыть шорты все новых и новых скептиков. Но сегодня нужно быть аккуратным.

Доллар вновь начал корректироваться вверх относительно других валют. Не расслабляемся.

P.S. На фоне стремительно летящих в космос индексов, волатильность на рынке начала расти. Это заставляет задуматься.

Очень забавно, какая сильная корреляция между динамикой цен на драгметаллы и движением валютных пар. Точнее, наоборот. Динамика валютных пар и, прежде всего, пары EUR/USD, моментально рождает параллельное с этим движение движение цен на коммодитиз.

Как пример. Вчера утром EUR/USD – почти 1.2. Одновременно с этим золото рвется к 2000. Серебро – к 29, и так далее. В дальнейшем – некое ослабление евро. В настоящий момент – 1.1855. Итог: моментальная просадка цен на драгметаллы. Не драматически, но тем не менее.

Все внимание на динамику валютных пар.

И вот здесь рождается некая новая мысль. Для Европы ослабление доллара и укрепление евро – смерти подобно. Европейцы, особенно Германия и Франция, нетто-экспортеры. Для них укрепление евро крайне болезненно.

Вы думаете, европейцы будут спокойно смотреть, как Америка за их счет решает свои проблемы? Кстати, это касается не только европейцев. И канадцев. И англичан. И (особенно!) Китая. И, между прочим, даже маленький Израиль. Я посмотрю, как запоют израильтяне, если шекель укрепится до 3,0-3,1.

Убежден, что в случае, если курс евро к доллару США начнет приближаться, скажем, к 1,25, европейцы начнут издавать нечеловеческий крик. Как вариант: организуют новый пакет помощи своей экономике, к примеру, новое QE. Эдак на триллион-другой. Аналогично – иные страны и Китай. Вы думаете, китайцы смирятся с юанем по 6,2-6,3? Не смешите.

Кстати, ослабление доллара относительно иных валют вообще может спровоцировать новый виток валютных войн. Практически убежден: чем более слабеет доллар, тем быстрее мы с вами станем свидетелями нового витка валютных сражений.

Мир настолько быстро меняется, что голова кругом идет. Только успевай поворачиваться и защищаться.

Внимательно следим за валютными парами. Очевидно, что это – не единственный индикатор. Их много.

Однако, не будем углубляться слишком далеко. Если мы и дальше будем наблюдать ослабление доллара относительно большинства валют, то, скорее всего, и дальше увидим рост цен на драгметаллы.

Причина проста, вспоминаем выступление Пауэлла. Он все сказал.

Есть такая штука – (финансисты меня поймут). Очень полезный инструмент.

Сегодня поутру я впервые осознал масштаб и великую значимость этого очень нужного в хозяйстве приспособления для всей нашей страны.

Не верите? Пожалуйста. Вчера наша страна, после прочтения утреннего безобразия под гордым названием ПРЕССА, простилась с одним национальным достоянием. Но тут же обрела достояние иное, еще более значимое по размерам и влиянию на мировые процессы. Произошел некий своп.

Темпы, с которыми наше национальное достояние теряет деньги, воистину впечатляющи: по подсчетам журналистов, порядка 3,5 миллиардов рублей в день. До разорения, разумеется, еще очень далеко. Плюс, есть надежный и проверенный годами инструмент: поднятие внутренних цен на газ. В конце концов, кто-то же должен заплатить за беды и неудачную мировую конъюнктуру. И мы с вами даже догадываемся, кто бы это мог быть

По моему мнению, после такого выдающегося открытия Максим Станиславович сам вполне может считаться новым национальным достоянием России.

Одна маленькая не очень отличная новость сменилась новостью замечательной и выдающейся. Своп свершился.

Не знаю, как у вас, а у меня гордость за нашу Родину и ее выдающиеся достижения переполняет душу и заставляет ликовать. И мелкие неудачи Газпрома не может омрачить неокрепшее от таких новостей сознание.

Максим Станиславович! Спасибо вам за хорошее утреннее настроение. Скажите, что еще такое придумать, чтобы заодно и Китай с Америкой вместе перегнать? С таким новым национальным достоянием, я полагаю, нам все по плечу.

Вчера мы говорили о ценах на стальной прокат и сырье. Сегодня попробуем проанализировать ведущие компании отрасли.

Начнем со сравнительного анализа.

В настоящее время металлургический сектор выглядит весьма недорого по сравнению, скажем, с золотодобывающими компаниями или IT-сектором. На то есть объективные причины: цены на золото растут, как и спрос на услуги компаний из области IT.

Металлургия в этом смысле пока не рождает ничего нового: там нет сумасшедших технологических прорывов, царит стабильность, которая во время кризисов превращается в перепроданность. Тем не менее, в случае, если повышательный тренд на рынках продолжится, не будет второй волны и повторного локдауна, некоторые сталевары вполне имеют шансы достичь уровней котировок начала 2020 г.

Какая акция является сегодня наиболее отстающей и дешевле выглядит в относительном выражении (по мультипликаторам)? Кто из компаний является наиболее рентабельным или платит самые высокие дивиденды? У кого более комфортная ситуация с долговой нагрузкой?

Давайте посмотрим на это в комплексе и попытаемся выбрать лучшую компанию с учетом всех этих показателей.

1. Сравнительный анализ. По мультипликаторам предпочтительнее остальных выглядят наши металлурги – речь идет о «Северстали», ММК, НЛМК и Evraz. По EV/EBITDA и P/E они торгуются дешевле аналогов. Кроме того, можно отметить крупнейшего в мире производителя стали ArcelorMittal, китайскую Baoshan, а также корейского гиганта POSCO.

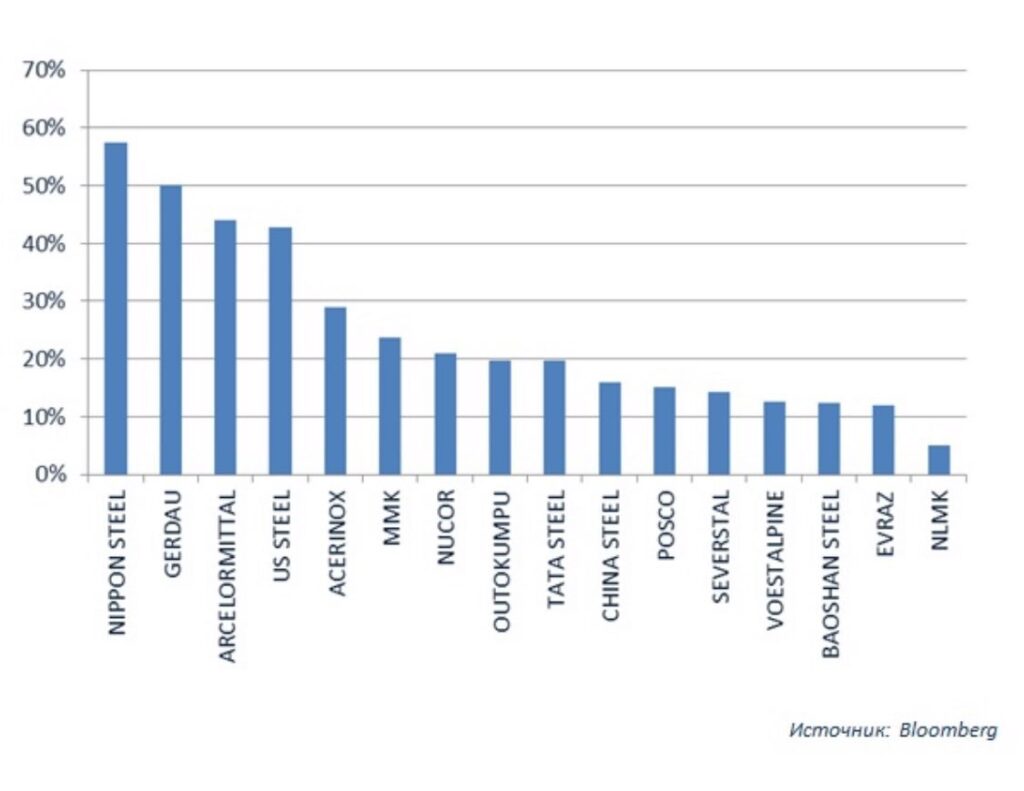

2. Отставание от январских уровней. Наибольший «теоретический» потенциал тут у японской компании Nippon Steel, бразильской Gerdau, ArcelorMittal и хорошо знакомой читателям канала US Steel. При этом не стоит забывать, что такое отставание может быть продиктовано не только падением на всеобщем фоне, но и индивидуальными фундаментальными рисками компаний. К примеру, долговой нагрузкой.

3. Долговая нагрузка – Net debt/EBITDA. Взглянув на график, становится понятно, почему Nippon Steel имеет наибольшее отставанием котировок от январских уровней. Долговая нагрузка компании весьма серьезна: около 7х net debt/EBITDA. Сюда же можно отнести индийскую Tata. У остальных ситуация более или менее одинакова, но выделяются опять наши – они наименее закредитованные компании в отрасли на сегодняшний день.

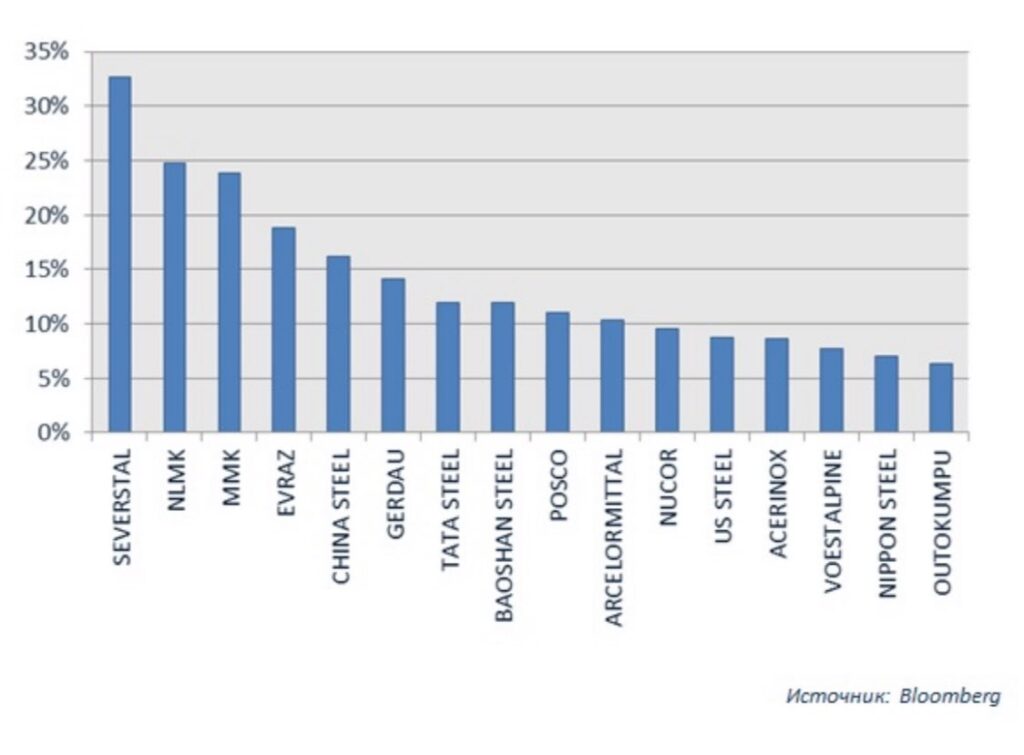

4. Рентабельность по EBITDA. Это довольно важный критерий, по которому часто оценивают эффективность бизнеса металлургических компаний. Впрочем, не только их. Здесь безусловными лидерами являются опять-таки отечественные металлурги – «Северсталь», НЛМК, ММК и Evraz. Жесткий контроль над затратами, высокая степень вертикальной интеграции, современное производство, высокое качество сырья – ключевые составляющие успеха в данном случае.

5. Дивидендная доходность. Это не определяющий, но, тем не менее, немаловажный параметр, который следует учитывать при принятии инвестиционного решения. И снова в лидерах – сталелитейные компании РФ. Они платят на сегодняшний день самые высокие дивиденды (мы взяли 12-месячную доходность по данным Bloomberg).

Мы провели экспресс-анализ ведущих компаний металлургического сектора по нескольким критериям: рыночные мультипликаторы (EV/EBITDA, P/E), отставание от январских уровней, долговая нагрузка, рентабельность и дивидендная доходность.

По каждому из критериев мы отбирали лучшие 5-6 компаний. Далее мы смотрели на те фирмы, которые попадали в этот своеобразный рейтинг наибольшее количество раз. Безоговорочными чемпионами при таком подходе стали российские металлурги, чаще прочих становившиеся лучшими в каждом из критериев.

Это ММК, Evraz, «Северсталь» и НЛМК. Из иностранных компаний я бы выделил Baoshan Steel, ArcelorMittal и POSCO.

Это отнюдь не означает, что нужно немедленно идти и покупать эти акции. Данное исследование лишь дает пищу для размышлений, ориентир того, какие компании в секторе являются лучшими в фундаментальном плане на данный момент. Да и то, с оговоркой, что исследование проведено недостаточно глубоко. К примеру, мы применяем куда более сложный подход.

Лучшие в этом исследовании акции имеют более высокие шансы на рост в среднесрочной перспективе. Но, поскольку в рейтинг вошли российские компании, следует делать поправку и на это. Страновой риск РФ всегда способствовал некоторой недооцененности наших металлургов, да и не только их.

Очень интересная ситуация сегодня складывается на рынке стали.

Что вообще сейчас происходит в секторе? Каковы основные тенденции?

Небольшое исследование на эту тему. Оно будет разделено на две части: сегодня мы попробуем проанализировать рынок стали, а завтра поговорим о конкретных историях в секторе.

Безусловно, пандемия оказала существенное влияние на рынок стали, прежде всего, на Китай, который является основной движущей силой рынка. С начала 2020 г. выпуск стали в Поднебесной падал. Однако, начиная с февраля, тенденция поменялась, и производство стало расти. Основная причина – меры по стимулированию экономики, которые осуществляют в настоящее время китайские власти.

Рост производства подразумевает повышенный спрос на сырье, а именно на железную руду (ЖРС) и коксующийся уголь. Однако, в связи с пандемией, объемы поставок ЖРС из Бразилии несколько упали, что привело к затовариванию китайских складов и, соответственно, к росту цен.

Вместе с тем, распространение коронавируса по всему миру во 2 квартале 2020 г. и, соответственно, снижение спроса, оказало сильное давление на котировки коксующегося угля. И даже спрос со стороны Китая тут не помог. Так, в апреле 2020 г. падение составило около 25% в месячном выражении.

В настоящее время происходит стабилизация цен на коксующийся уголь. Однако, как вы можете видеть на графике, в апреле-мае произошла некая раскорреляция стоимости ЖРС и коксующегося угля. Это – нетипичный момент и, скорее всего, в краткосрочной перспективе цены снова начнут коррелировать.

Высокий спрос на сталь в Китае привел к тому, что цены на сталь летом начали восстанавливаться. Кроме того, сыграл свою роль выход из локдауна в некоторых других странах, например, в РФ. Так, цены на сортовой прокат показали в июле рост на 5%, а на плоский прокат – на 3% (цена поставки FOB через порты Черного моря).

Что нас ждет дальше по ценам на сталь?

На мой взгляд, предпосылок для дальнейшего роста не так много. Китай и без того уже разогрет довольно сильно, там есть куда снижаться. Как видно из первой диаграммы, в июне производство уже начало немного снижаться. Кроме того, рынок стали подвержен фактору сезонности, и ближе к осени, как правило, на рынок приходит некоторая стагнация.

Драйвером может быть восстановление потребления стали в других странах, которые отстают от Китая в плане возвращения промышленности к обычной жизни. Речь идет, прежде всего, о США, Канаде, Бразилии, Европе.

Вместе с тем, во-первых, фактор сезонности присутствует и на этих региональных рынках, а, во-вторых, без Китая будет непросто двигать цены вперед. Если осенью в Поднебесной рынок начнет охлаждаться, это будет оказывать серьезное давление на цены.

Правда, возможен и второй сценарий, когда объем напечатанных мировыми регуляторами денег продолжит двигать цены на commodities наверх. Не исключаю, что это напрямую может коснуться цен на ЖРС и коксующийся уголь. Это, в свою очередь, может стать драйвером и для стоимости стального проката.

Про золото. Друзья. Очень сложно дать однозначный ответ на «простой» вопрос о том, как долго оно будет расти. Или, как вариант, скоро ли разворот.

Могу лишь посоветовать внимательно следить за рядом показателей, на которых уже акцентировал внимание. – Динамикой баланса ФРС. – Валютными парами. – Общей ситуаций с ликвидностью. – Геополитикой.

Баланс ФРС за последнее время и не растет, и не падает. Держится в районе 7 триллионов долларов. Изменения крайне незначительны. Однако, в ближайшее время можно ожидать продолжение тренда на его рост. Экономика США нуждается в дополнительных стимулах. Процесс выкупа активов, скорее всего, будет продолжен.

Большинство ключевых валют укрепляются относительно доллара США. Иначе говоря, RISK ON пока продолжается.

Геополитика? Страшно, аж жуть. – Турция ссорится с соседями. – Беларусь бурлит, и все гадают, какую реакцию можно ждать от руководства РФ. – Проблемы по линии Китай-США нарастают. – Тема курдов никогда не сходит с повестки дня. – Скоро выборы в США и, по мановению волшебной палочки, «веселых тем» будет все больше и больше. Мы с вами с трудом поспеем за калейдоскопом событий. Уверен в этом.

Главное: новая таблетка для лечения мировой экономики пока еще не придумана. Значит, на всю Ивановскую будут продолжать использовать старые рецепты – то есть тему поднятия ликвидности.

Мораль: следим за ситуацией и поражаемся мудрости Уорена Баффета, сумевшего вовремя предвидеть рост золота. Кстати, это не стеб. Мудрость состоит не в том, чтобы угадать тренд в самом начале. Это везение. А в том, чтобы иметь мужество признать ошибку и поставить на рост золота уже после того, как оно выросло примерно на 80%. Это реально трудно – поставить на рост актива после того, как многие начали предвещать его падение. Мы с вами не знаем, прав в итоге окажется дед или нет, но уметь признавать ошибки… Не каждый это может.

А мы? Мы пока сидим в драгметаллах. Жду продолжения банкета. По дороге иногда немного фиксирую прибыли.

P.S. Обратите внимание: сила движения серебрав 2-3 раза опережает динамику золота. Все, как мы с вами и ожидали. Думаю, платина и палладий могут в скором времени также показывать опережающую динамику.

Администрация президента США в ближайшие дни примет меры в отношении китайских компаний—разработчиков программного обеспечения, угрожающих национальной безопасности, заявил глава Госдепартамента Майк Помпео.

Говорил же дочери: хватит трясти всеми своими прелестями в ТикТок!

– Папа, папа! Со мной на улице стали общаться – не я ли та самая… звезда ТикТока!

Господи, как мало нужно ребенку для счастья! А требовалось то-попой потрясти, глазки позакатывать…

Впрочем, ворчу. Старею, наверно.

Попой потрясла – передала свои данные китайской компартии. Ужас! Так и вижу: сидит целый отдел из нескольких миллионов китайцев, из этой самой компартии, и изучает, изучает. Кто там и как из деток изгаляется, в этом ТикТоке.

Я думал, настолько законченные параноики только у нас водятся. Но, видимо, жестоко ошибался. За речкой с мозгами все еще печальнее.

Инфляция – так все-таки, быть или не быть? Сегодня более подробно поговорим о теме, уже обозначенной ранее.

Ответ на данный вопрос – очевидно, быть.

Почему? Все давно об этом говорят, однако… уж полночь близится, а Германа (то есть, инфляции) все нет. И понятно, почему. Чего же переживаю? Как я писал ранее, меня смущает тот факт, что банки отказываются от РЕПО сделок. Им не нужны деньги. Кстати, это означает еще и то, что у бизнеса сегодня нет нужды в деньгах. Точнее, деньги бизнесу, может, и нужны. Проблема в отсутствии качественных заёмщиков, кому можно было бы дать кредиты.

Однако тут возникает следующий вопрос: Когда? Когда мы ее начнем по-настоящему ощущать, и пойдут расти не инфляционные ожидания, но сама инфляция?

Пока народ откровенно поджался и предпочитает экономить. Получаемые средства идут скорее на первоочередные затраты или в кубышку. Норма сбережения резко выросла. Порядка 19% от располагаемых доходов населения. Это много…

Начавшееся в мае восстановление потребления явно замедляется. И все зависит сейчас исключительно от новых пакетов помощи от государства.

Народ понимает – как веревочке не виться, конец будет один: однажды помощь от государства начнет сокращаться. Бесконечной халявы не бывает. (Хотя поколениями живущие на welfare так и не думают).

Следовательно, нормальный и стабильный рост потребления начнется только тогда, когда экономика слезет с дотационной иглы и пойдет развиваться самостоятельно. Когда пойдет органическое неуклонное снижение безработицы.

Когда точно – сказать трудно, это очень сложная, многофакторная модель. По моим оценкам, месяцев через 8-10. Возможно, чуть позже. Очевидно, после начала массовой вакцинации в большинстве ведущих экономик мира.

Пока же народ продолжит откладывать на «более черный день» или просто тратить все, что сейчас идет как помощь от государства. И, естественно, покупать на бирже ценные бумаги.

Так что, отвечая на вопрос «когда», думаю – не в моменте. Через год – вполне возможно.

И тут возникает другая проблема.

Практическая невозможность быстрого поднятия процентных ставок. По крайней мере, в настоящих условиях. Поднимать ставку в условиях поднимающей голову инфляции необходимо. Однако сегодня – невозможно. Другое дело, что у регуляторов есть другие вполне разумные способы борьбы с излишней ликвидностью. Но это уже отдельная очень интересная тема.

Теперь самый главный вопрос:

Кто выиграет от описанной ситуации, кроме правительства США с его большим госдолгом?

1. Commodities. Долларовая инфляция и/или обесценение доллара, прежде всего, делает более выгодными покупку золота и других металлов (серебро, платина, палладий). Это все было и остается лучшей альтернативой доллару. Вы думаете, чего я вдруг такой «в палладий влюбленный?» Нет. Мне золото нравится гораздо больше. Особенно в натуральной форме. И особенно – к 14 февраля, 8 марта и Дню Парижской коммуны. Однако палладий оторвался, как в свое время серебро, от общего тренда. По серебру удалось попасть в точку. Думаю, в итоге не промахнусь и по палладию. Хотя товар, надо признаться, волатильный и весьма манипулятивный. И пока ожиданий, возложенных на него, не оправдывает. Впрочем, немного терпения.

2. Продуктовый ритейл. Какая бы ни была инфляция, люди не перестанут покупать продукты питания. Ритейлеры склонны переносить рост своих затрат на плечи потребителей, поэтому компании не только сохранят, но и, скорее всего, улучшат свои показатели. В действительности насчёт ритейла все не так однозначно. Цены на продукты могут начать расти. Народ может поджаться. Средний чек пойдет сокращаться. Так что тут – творчески.

3. Фармацевтика. Скорее всего, не упадет спрос и на лекарственные препараты. Особенно на фоне того, что после пандемии у населения могут обостриться прочие заболевания. В том числе, на нервной почве.

4. Оборонный сектор и нефть. Параллельно долларовой инфляции вполне может начаться эскалация напряженности в одной из горячих точек. Бенефициары этого давно известны – «оборонка» и «нефтянка». Вообще, интересно по жизни получается. Чуть какие проблемы – в мире внезапно начинает происходить что-то «веселенькое». Вроде и нет никакой связи, а вот, нате и распишитесь.

5. Компании-экспортеры с производством внутри США, или большой долей производства. Акции транснациональных корпораций выигрывают от более слабого доллара, потому что это снижает себестоимость производства в США относительно других стран. С другой стороны, не думаю, что другие страны будут спокойно любоваться происходящими событиями. Если евро укрепится до 1,21 и далее, убежден, европейцы начнут придумывать любые варианты для его ослабления. А вариантов много. Вполне возможно мы с вами в ближайшее время улицезреем валютные войны. Америка, естественно, будет возмущаться и присваивать странам, защищающим свой экспорт, почетное звание «валютные манипуляторы». Более того, не удивлюсь новой щедрой раздаче санкций. То, что впереди будет отнюдь не скучно – это факт.

6. Рынки развивающихся стран. Не могу не отметить, что девальвация доллара, делающая commodities привлекательнее, помогает развивающимся рынкам, основную часть которых как раз и составляют commodities. Усиление развивающихся рынков еще больше ослабляет доллар, чем вполне может создать некоторую «спираль» обесценения доллара.

Здесь тоже все довольно творчески. Большинство развивающихся стран тоже будут не в восторге от перспективы укрепления своих валют. И прежде всего, Китай, который сделает все, чтобы этого избежать. А по темпам наращивания монетарных стимулов, по профессионализму в денежной накачке Китай может дать фору кому угодно.

Во-вторых, различного рода военные и иные конфликты больше грозят именно развивающемуся миру. Так что, в серьезное и долгосрочное укрепление валют таких стран, как Бразилия, Турция, Индия, Китай, Южная Африка, Мексика, и особенно Россия, я не очень-то верю. Но то, что рынки коммодитиз в данной ситуации могут почувствовать себя вполне неплохо, будет действовать как укрепляющий фактор.

7. Традиционные защитные валюты (швейцарский франк и тд). Опасения наиболее консервативных инвесторов могут заставить их временно перебросить свои сбережения в эти валюты. Доходность – ноль, инструментов крайне мало, ликвидность – так себе. Зато стабильность.

Кто может пострадать?

1. Банки. В случае роста долларовой инфляции, ФРС будет предпринимать попытки сдержать рост денежной массы и, как следствие, ограничивать коммерческие банки. Например, повышая норму обязательных резервов. Причем, в случае высокой инфляции ФРС будет крайне неохотно повышать ключевую ставку из-за высокой долговой нагрузки.

2. Технологичные компании с производством за пределами США. Например, производители чипов, микросхем и т.д. Очевидно, если доллар будет слабеть, себестоимость производства у таких компаний, напротив, будет расти. Либо они будут терять маржу, либо переносить производства, что также сопряжено с дополнительными затратами.

3. Индустрия развлечений. Не исключаю, что у народа будет все меньше возможностей оплачивать разного рода шоу и развлечения. Инфляция обычно бьет по внутреннему спросу.

В целом ничего особенно хорошего от инфляционного навеса в США не ожидается, и рынки может знатно «потрясти», если (когда?) этот процесс начнется.

Происходящие сегодня процессы абсолютно беспрецедентны, и дать четкий прогноз более чем сложно. Так же, как ответить на вопрос «когда». Но то, что относительно скоро перед мировыми Центробанками встанет вопрос борьбы с зарождающимися инфляционными процессами – это факт. И это опять же вызов.

Вопросов много. Ответы многовариантны. Экспериментировать пока достаточно опасно. Поэтому и в портфелях мы сегодня действуем осторожно.

Денежная масса растет на глазах. Многие рассматривают крипту в качестве защитного актива. Защитным-то биток не является, а вот после халвинга расти, по идее, право имел.

Что дальше? Не раз и не два говорил, что классическими методами очень трудно оценить почем эта забавная штука должна котироваться. Очень осторожно выскажу предположение: рост, и неплохой, еще вполне возможен.

Почему? 1. Огромная свеженапечатанная денежная масса работает по старому доброму принципу вытеснения. Рискованные инвестиции начинают все больше и больше искать себе применение. Поэтому легко предположить, что на рынок крипты пойдут свежие деньги искателей приключений. Тех, кто неплохо заработал на других рынках и ищет приложение своим талантам. 2. По мере того, как напряжение в отношениях США-Китай будет нарастать, все большее число китайцев захотят обезопасить свои сбережения и перебросить их подальше от проблемных мест. Опять же, спрос на крипту обеспечен. 3. И, наконец, регуляторное давление на инвесторов только возрастает. В некотором смысле крипта – это один из ответов на данную напасть. Ничего не меняется, а давление только растет.

Сразу хочу предупредить. Я не хочу и не могу давать никаких уровней, куда может добраться стоимость битка. Более того, я абсолютно ни в чем здесь не уверен. Потому что уверенно говорить о том, что завтра или через месяц биток (или эфир) будет торговаться на тех или иных уровнях, может только не вполне адекватный человек.

Однако тренд, как мне видится, per aspera ad astra.

На фоне коронавируса и сопутствующей ему обеспокоенности граждан всем новым и неизведанным, эта тема стала обрастать некими деталями из области конспирологии.

Друзья, те, кто переживает по этому поводу. «Большой брат» и без 5G уже давно за всеми следит:wink:

Нас данная тема интересует исключительно с одной целью – как на этом заработать? В настоящее время готовлю по 5G большое исследование, где обстоятельно поговорю обо всем. Пока просто рассмотрим пару вариантов. Эти инструменты, конечно, не без рисков, но куда сейчас без них?

Во-первых, на американском рынке есть ETF, который предлагает инвесторам доступ к компаниям из сферы 5G. Он называется Defiance 5G Next Gen Connectivity ETF (FIVG US). Безоговорочно верите, что данный стандарт связи имеет огромные перспективы? Тогда вам сюда.

Во-вторых, недавно прошла информация, что власти США готовы простимулировать крупные технологические корпорации к покупке европейских технологических компании для того, чтобы успешнее конкурировать с китайской Huawei на мировом рынке телекоммуникационного оборудования для сетей 5G. Речь, в частности, шла о Nokia и Ericsson. Чем не ставка на перспективы 5G? Более того, это, на мой взгляд, более изящный вариант, так как мы не покупаем 5G в лоб (как с ETF или, к примеру AT&T), а заходим в смежную компанию. Так называемая вторая производная.

Сегодня купил акции Ericsson, которые в фундаментальном плане смотрятся поинтереснее Nokia.

Вот и подоспел ответ тем, кто в последнее время пел поминальные песни доллару США.

Мы же, финансисты, – народ ужасно скучный и дотошный. Вместо того, чтобы наряду со всем прогрессивным человечеством начать восклицать «все, доллар упадет, конец пришел окаянному» и проч., мы начинаем задавать странные вопросы.

Например: – Доллар упадет? Отлично. А подскажите пожалуйста – относительно чего? Ах, других валют. Отлично. Простите за нескромность – а каких именно?

И тут выясняется: другую валюту, относительно которой доллар должен стремительно и бесповоротно обесцениться, еще не изобрели.

Вы скажете – евро? Согласен, валюта отличная – бумажки очень красивые, да и страны там одна другой краше. А ничего, что их тоже, эти самые евро, печатают на всю, так сказать, Ивановскую. Да и ставочки там – не слишком большой подарок для инвестора. Скажу больше. Евро не дадут сильно расти относительно доллара, ибо это будет страшный удар по экономике Еврозоны, которая и так переживает не лучшие времена.

Так все-таки, относительно какой валюты будет стремительно падать доллар США?

Если только относительно израильского шекеля? Ведь все сейчас в мире делается для его укрепления.

– Эмиграция. Новая мощная волна. И из России, спасибо новому расцвету демократических процессов и грядущему росту экономики. И из США, спасибо новым особо демократическим процессам и борьбе за счастье угнетенных. И даже из Европы, спасибо новым антисемитским событиям в ряде стран.

– Любой кризис для братьев евреев – это сигнал: «Money home». Не знаю, что еще будут придумывать израильские банки, чтобы не пустить в страну новых валютных поступлений. Банки в Израиле буквально по уши тонут в ликвидности, уже не зная, куда ее девать. Может, начнут принудительно закрывать счета?

Спас ситуацию, как обычно, Биби. Страна опять закрыта на новый карантин, инвесторов вновь пугают страшным словом COVID-19, и абсолютно всем раздали по 700 шекелей, включая миллиардеров и членов из семей. Не сомневаюсь, что эта мера поможет, к примеру, Роману Аркадьевичу купить хорошие шнурки для ботинок или на скидках новые запонки, но вряд ли поможет разоряющимся на глазах бизнесменам. Доходит до абсурда. Богатые израильтяне создают амуты (некоммерческие товарищества), куда будут переводить эту самую помощь от государства, для направления в пользу реально нуждающихся. Однако от одной напасти Биби страну спас – доллару не суждено упасть относительно шекеля. Ну и Слава Богу.

Шутки шутками, но валюты, относительно которой доллар должен упасть, и никогда больше не подняться, действительно еще не изобрели.

Или вы готовы перевести все свои сбережения в китайские юани? Ну-ну.

Был вопрос про достаточно экзотичную идею на рынке акций.

Акции растут на фоне коронавируса – это объяснимо вполне; при заоблачной оценке сравнительным анализом – вот это уже интересно. Одна из их игр – Ведьмак – когда-то была в мировом топ 3. На ноябрь анонсирована новая суперигра с Киану Ривзом в персонажах (пару раз переносили срок, но народ ждет).

Бумага показывает уверенный рост. До ноября есть еще время порасти. Долги есть, отрицательный поток от инвестиций есть, но входящий операционный денежный поток неплохой.

Финансы. В первую очередь отмечу: капитализация компании с момента обнародования отчётности по итогам первого квартала 2020 выросла почти в 1,4 раза – с $6,69 млрд до $9,08 млрд. Квартальная выручка в 1-м квартале 2020 снизилась относительно 4 квартала 2019 года с $55,3 млн до $49,2 млн, однако выросла на 138% относительно результатов 1 квартала 2019 года. Показатель EBITDA по итогам первого квартала 2020 вырос в 3,7 раза относительно отчётного квартала годом ранее, составив $27,3 млн. Маржа EBITDA поднялась с 36,4% до 55,4%. Чистая прибыль по итогам первого квартала составила $23,5 млн против $4,7 млн годом ранее, что даёт нам пятикратный рост. Прибыль на акцию по итогам квартала составила $0,23 против 0,05% годом ранее. При этом свободный денежный поток компания получила на уровне $46,4 млн против оттока на уровне $1,2 млн годом ранее. В целом, очень неплохо на фоне кризисной ситуации в мире.

Если обратить внимание на мультипликаторы, то они буквально поражают. Согласно текущим коэффициентам, компания с такой историей торгуется настолько дорого, что можно подумать, что мы имеем дело со стартапом. По показателю P/Sales на конец квартала компания торговалась на уровне 56!!! По соотношению P/Cash Flow – 68,54. По EV/EBITDA имеем соотношение 119. И, конечно же, классический индикатор P/E – на уровне 144.

Что дальше? Вообще с учётом коронавирусной истории, компания дала достаточно слабый прогноз на второй квартал, ожидая дальнейшее снижение выручки и чистой прибыли, на фоне отсутствия новых релизов – это вполне вероятно. Тем не менее, котировки акций растут на протяжении всего квартала, что как раз и можно увязать с ожиданием выхода новой игры Cyberpunk2077.

Рынок игр с учётом роста мобильного сегмента составляет уже около $149 млрд., причем половина его емкости приходится на США и Китай. Для достижения прогнозных показателей по выручке компании необходимо продать около 17,5 млн копий игры, хотя при должном уровне хайпа вполне вероятно, что удастся реализовать много больше, а это может снова удвоить цифры продаж. На сегодняшний день, с учётом высокого свободного денежного потока, компания имеет возможность инвестировать в создание новых функций для ожидаемой игры, в том числе разработку онлайн-режима игры, что в дальнейшем позволит монетизировать базу игроков, как это было с третьим Ведьмаком.

Покупать такую компанию, кончено, не рискну, несмотря на сильный рост операционных показателей и позитивные прогнозы. Но буду наблюдать. Интересная рыночная аномалия. Вот и с такой оценкой по мультипликаторам акции могут расти. Настолько рынок многогранен. А сравнительный анализ – порой ограничен.

1. Золото. С ним все ясно. Денежная масса, которую боязливые инвесторы должны были куда-то направлять, пошла строго по адресу. Куда ей и было предначертано идти. Ничего особо умного. Мы держим значительный обьем средств в инструментах, связанных с золотом. За последнее время стали немного сокращать данные позиции. С отличной прибылью продан NUGT. Немного сократили долю GOLD и JNUG. Однако по-прежнему доля этих и других инструментов, связанных с золотом и серебром, не мала. По мере роста активов будем продолжать неторопливо фиксировать прибыли. 2. Промышленные металлы и, прежде всего, медь. Цены на медь за последнее время продолжают спокойно, но неуклонно расти. С минимальных значений в районе 4600 долларов они уже поднялись более чем на 35% и вернулись на докризисные уровни. Сегодня 6330. За последний месяц рост больше чем на 15%. Для меди – более чем сильные колебания. Индикатор этот важен. Это, с одной стороны, для нас индикатор ожиданий восстановления спроса и выхода экономики из застоя, с другой – собственно говоря индикатор того самого обесценивания валют относительно стоимости активов, что мы имеем за последнее время. Также очень серьезно стоит следить за ценами на никель, сталь, руду, палладий и т.д. На мой взгляд, цены на палладий – следующий кейс и кандидат на хороший рост. Возможно сегодня подумаю, о том, не стоит ли прикупить в портфель. 3. Нефть. Тут намедни ребята из MMI проводили опрос: где прогнозируется уровень равновесной цены на ближайшие несколько лет. Консенсус между 40 и 50 долларов. Выскажу свое осторожное мнение. Нефть – это абсолютно непредсказуемая субстанция. Слишком многофакторная модель. Однако, если немного пофантазировать…. Мое мнение: возврат на 60-е уровни вполне возможен. Может, и выше. Почему? На мой взгляд, потому, что огромная денежная накачка не сможет в итоге не отразиться и здесь. Да, предложение сегодня видится безграничным. Да, спрос конечен и иногда имеет проблемы. И в короткую давать прогноз…. самоубийство. Однако, в долгую вот эти два фактора более чем серьезны: – огромная мировая денежная накачка; – сокращение финансирования отрасли за счет переоценки рисков. Так что с нефтью все более чем творчески, хотя, опять же, в порядке легкой фантазии… Полагаю, в ближайшее время цена на нее может быть еще немного выше.

4. Доходности облигаций. Индикатор очень показательный. На эту тему подготовлю отдельную заметку. Пока скажу коротко: есть много чего, над чем стоило бы задуматься и даже немного насторожиться. Подробнее чуть позже.

Валютные пары. На рынках тишь и благодать. И одновременно с этим идет небольшая девальвация доллара США относительно большинства базовых валют. Думаю, сильно не упадет. Масштаб колебаний не драматичен. Но вообще это один из важнейших индикаторов Risk on.

Пока в короткую доллар относительно евро дороже 1,15-1,17 не вижу. Так же как и британца дороже 1,3, и канадца дороже чем 1,31.

А вот что интересно: это валюты развивающихся стран. Вот здесь на мой взгляд будущие драмы. Особо интересуют такие валюты, как мексиканский песо, бразильский реал, турецкая лира, южноафриканский ранд и индийская рупия. С китайским юанем отдельная история. Все эти валюты достаточно серьезно упали (особенно ранд, песо, и реал) в марте. Потом мы наблюдали мощный отскок. Похоже, отскок закончился и сегодня идет подготовка к новой серии падений. Пока лишь подготовка. Если хотите, некая консолидация. Более чем внимательно слежу за валютными парами.Буду много и часто писать об этом.

Весь мир замер в ожидании. Что будет дальше? Начнут ли снова серьезно проседать рынки? Ждать ли новых неприятностей?

Для понимания процессов нужно очень внимательно смотреть за всеми этими и десятками других индикаторов. И немного учиться по ним прогнозировать.

Именно на этом и зиждется избирательная компания демократов.

Расизм отрабатывается по полной программе. Боюсь, скоро быть белым станет просто неприлично. По крайней мере, в США. Представляю себе новую моду: срочный поиск в своей генеалогии африканских корней. Портрет нового идеального американца – смуглый, в маске, громящий очередной магазин Gucci, обливающий краской монумент очередного исторического деятеля.

Самое забавное, что после выборов в США, я практически убежден, тема эта достаточно быстро сойдёт на нет.

Тема России, на мой взгляд, еще только начала отрабатываться. Кульминация, по всей видимости, будет достигнута в августе-сентябре.

Не удивлюсь, если в итоге выяснится, что МегаДед состоит в дальних закамуфлированных родственных связях с руководством ФСБ, ФСО и ГРУ. Причем со всеми одновременно. А любые поставки любых товаров из России и Китая в США – это скрытая помощь талибам и режиму Мадуро. Связи никакой, но звучит устрашающе. Скорее хочется бежать к избирательной урне и голосовать за борца за свободу и главное, независимость Америки, – впадающего в деменцию ковбоя.

Тем более, что и Пентагон подливает масла в огонь, рассказывая о своей тяжелой и изнурительной борьбе с русской и китайской экспансией.

Убежден, что после выборов все эти ритуальные пояски быстро куда-то улетучатся. Но пока ждем интригующих продолжений. Все только начинается.

Меня, если честно, более всего волнует вопрос последнего Р – рецессии. Полагаю, если теория трех Р верна, нас в ближайшее время ждет вал негативной экономической информации. Жуткие прогнозы экономистов. Мрачные картинки…. Короче, всего того, в чем точно виноват Великий Укротитель симпатичных моделей и королев красоты. Это все может, в свою очередь, очень серьезно пошатать рынки. Ждать осталось недолго. Полагаю, что тема рецессии будет начинать активно раскручиваться с конца июля-начала августа, чтобы достичь своей кульминации в сентябре – октябре. Ждемс.

МегаДеда хотят свалить любой ценой. Жаль, если получится. В мире станет скучнее.

Все смешалась в доме Облонских. Китай зажег: китайский индекс растёт более чем на 5,5%.

Что случилось? В Китае нашли противодействие вирусу и все срочно вылечились? Китайская экономика решила расти по 10% в год? Китайцы захотели отметить Новый год, Рождество, день рождения Си и наше великое обнуление одновременно?

На фоне остального мира, китайская экономика действительно показывает обнадёживающие цифры восстановления. И это хороший знак. Кстати, одновременно очень неплохие цифры из Гонконга. Manufacturing PMI 49.6, предыдущее значение 43.9. Однако, на мой взгляд, этот оптимизм несколько избыточен. То, что происходит на китайском фондовом рынке, то, что заставляет расти фьючерсы на Америку (+1 – 1,3% на американские индексы), на мой взгляд, перебор. Площадки в Азии – все в зелёном: Корея, Япония, Индонезия, Малайзия и т д. Все празднуют Независимость Америки.

Неплохо, кстати говоря, укрепляются валюты развивающихся стран против доллара США. Не отстают и базовые валюты. И евро, и канадец, и фунт – все вверх. Даже наш немного ослабевший за последние дни рубль начинает вновь поднимать голову.

Истерика вверх довольно часто заканчивается истерикой вниз. Поводов обольщаться пока мало. Массовые случаи заражения в Индии. Бразилия и Латинская Америка – все так же грустно. Безработица в США снижается, но ее уровень, как и прежде, катастрофичен.

Я бы не стал сейчас, на растущем рынке, делать серьезные покупки. Возможно, буду использовать данную ситуацию для фиксации прибыльных позиций.