Вчера вышла новость о том, что немецким экологам удалось временно заблокировать строительство «Северного потока 2».

Немецкая экологическая организация Deutsche Umwelthilfe (DUH) потребовала от гамбургского суда отменить разрешение Федерального морского и гидрографического агентства (BSH) на строительство «Северного потока 2» в водах Германии.

По словам зелёных, проект может уничтожить среду обитания на морском дне на площади более 16 футбольных полей.

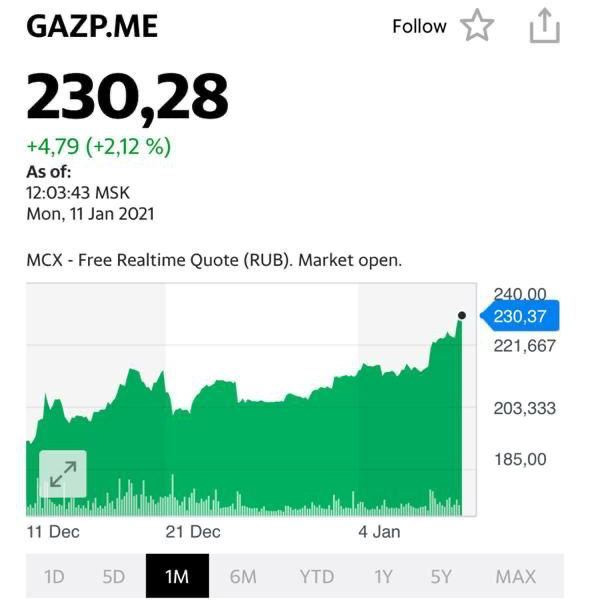

Как реагируют рынки? Никак. Газпром, в частности, растёт. Причина очень простая – инвесторы ожидают, что скоро работы восстановятся.

Если даже угрозы санкций со стороны США не могут остановить процесс, то что уж говорить об экологических организациях?

Вопреки мрачным прогнозам, Газпром (GAZP RX) отчитался об увеличении поставок в дальнее зарубежье в 1,5 раза за первые полтора месяца 2021 г., а добыча газа увеличилась на 6,9% за тот же период.

Учитывая, что холодная погода пока не собирается отступать во всем северном полушарии, операционные результаты могут стать драйвером для акций.

Компания по-прежнему сильно недооценена по сравнению с аналогами. Дисконт в стоимости во многом определяется рисками санкций, которым Газпром (GAZP RX) подвержен одним из первых.

Однако, если санкций удастся избежать, есть все шансы увидеть 250 руб. за акцию как минимум.

А значит, компанию можно рассмотреть в качестве краткосрочной спекулятивной идеи.

Газпром, увы, достаточно успешно выдавливают из Европы. На компанию в том числе может повлиять и усиление санкционного давления на Россию, которое витает сейчас в воздухе.

Альтернативные производители газа, поставляющие или планирующие поставлять в Европу, при этом должны чувствовать себя неплохо. По ним подготовлю отдельный обзор.

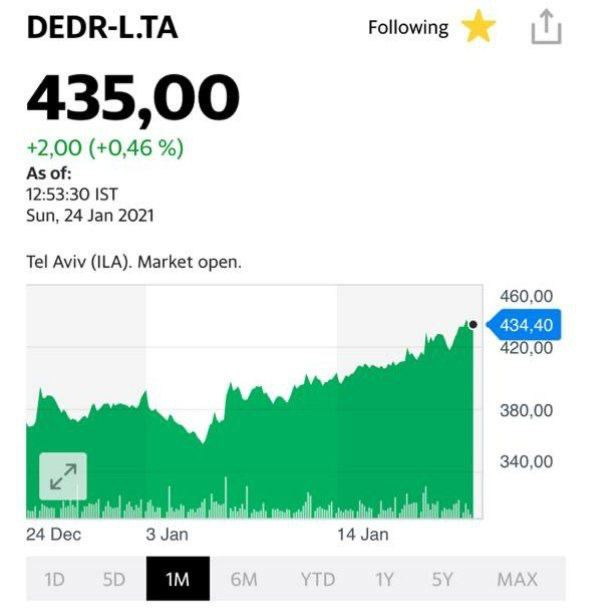

Ну а рядом с котировкой газа – тот самый Delek Drilling, о котором не раз писал ранее.

Зачем инвесторы покупают подобные долговые бумаги? Не больше ли в них риска, чем в обычных бондах? В чём их риски и в чём преимущества?

Конечно, есть недостатки и преимущества. «Вечные» бонды обладают очень высокой дюрацией и более подвержены рыночным рискам – рискам изменения цены. Снижения цены в случае роста процентных ставок в целом. Как правило, «вечные» бонды обладают более низким рангом по сравнению с другими, и иногда подразумевают их списание в капитал компании, если эмитент столкнется с серьезными финансовыми трудностями. Но, взамен, «вечные» бонды предлагают более высокую доходность, компенсируя повышенные риски.

Моя оценка итогов размещения бондов «Газпрома». Насколько оно удачно для эмитента в условиях текущей конъюнктуры?

На мой взгляд, «Газпрому» пришлось дать небольшую премию на размещении, зато он смог привлечь значительный объём средств в свои еврооблигации. В любом случае, рассчитывать на значительно более низкие уровни доходности по облигациям «Газпром» вряд ли мог. Данный инструмент для отечественных компаний нефинансового сектора пока еще является новшеством.

Какие долговые инструменты, среди тех, что доступны российским инвесторам, можно рассматривать в качестве альтернативы «вечным» бондам «Газпрома»?

Есть множество субординированных бесконечных выпусков российских банков на рынке. Почти все они предлагают доходность чуть выше, чем у нового впуска Газпрома, а кредитное качество государственных и системообразующих банков примерно на том же уровне, что и у газового монополиста.

Повторю сказанное ранее: оцениваю размещение как отличное. Очень хорошие ставки для «Газпрома». Качественная работа организаторов и андеррайтеров.

С одной стороны, беда пришла, откуда не ждали. С другой – стремление некоторых польских политиков зарабатывать политические очки за счет антироссийской риторики прослеживается уже давно.

В свое время Управление по защите конкуренции и прав потребителей Польши (UOKiK или Urząd Ochrony Konkurencji i Konsumentów) наложило на «Газпром» штраф в размере €50 млн. Российский гигант собирался в суде оспаривать данное решение. Однако, ставки растут. И сегодня «Газпром» получает от польских «друзей» штраф в размере $7,6 млрд.

Полагаю, конкурентная борьба за европейский рынок газа обостряется. С одной стороны, претензии Польши – это что-то из серии «Слон и Моська». С другой, поляки хотят строить свою трубу Baltic Pipe из Норвегии, но открытое противостояние с «Газпромом» – опасная и рискованная игра.

Как мне кажется, в данном случае добрая ленинская улыбка Дядюшки Сэма прослеживается невооруженным взглядом. Все мы помним, как важен европейский рынок для американского СПГ. Поэтому, вполне возможно, Польша активизировалась с подачи заокеанских товарищей.

Буду следить за развитием событий, но, полагаю, все эти штрафы, апелляции и разбирательства могут затянуться на годы. Что, безусловно, будет оказывать давление на акции «Газпрома», которые сегодня падают на 2%.

Уже писал сегодня про российских экспортеров, которые, как никто другой, выигрывают от ослабления рубля.

Решил составить для читателей своеобразный рейтинг компаний, чьи акции можно купить здесь и сейчас для того, чтобы попытаться компенсировать потери от ослабления рубля.

1. Сургутнефтегаз-преф (SNGSP RX). Это, пожалуй, наиболее очевидный вариант. Всем давно известна история с валютной «кубышкой» компании, которая, по разным оценкам, составляет более $50 млрд. Валютная переоценка этих средств приносит компании дополнительный доход, и в этом случае она платит очень хорошие дивиденды.

2. Норильский никель (GMKN RX). Крупнейший экспортер среди российских металлургов. В условиях хорошей конъюнктуры рынков меди и платиноидов – один из главных бенефициаров девальвации рубля. Пока на акции оказывает давление туманная ситуация с дивидендами в 2020 г. из-за майской аварии на Таймыре. Однако ослабление российской валюты может подтолкнуть акционеров к решению все-таки выплачивать дивиденды.

3. НЛМК (NLMK RX). Холдинг имеет активы в Европе и потому является наиболее крупным экспортером среди компаний черной металлургии. Кроме того, НЛМК платит довольно высокие дивиденды. По данным Bloomberg, 12-месячная доходность в рублях составляет порядка 8%.

4. Роснефть (ROSN RX). Крупнейший российский экспортер, одна из ведущих нефтяных компаний мира. В 2018 г. экспорт составил порядка $90 млрд – это абсолютный лидер среди экспортеров РФ.

5. Татнефть-преф (TATNP RX). Крепкий середняк среди российских нефтяников. Высокая доля экспорта (порядка 60%) плюс высокая дивидендная доходность по привилегированным акциям (около 11,3%).

6. ГАЗПРОМ (GAZP RX). Эта история всем давно известна и понятна. С одной стороны, низкие цены на газ и ожесточенная борьба за привычные, казалось бы, рынки сбыта. С другой – дивидендная политика и ослабление рубля. По ГАЗПРОМу каждый для себя решает сам, покупать или нет, но не включить его в рейтинг я не мог.

7. Северсталь (CHMF RX). Еще один представитель черной металлургии. Доля экспорта в выручке у компании меньше, чем у НЛМК, зато выше дивидендная доходность – в районе 12%. Имеет законное право находиться в нашем рейтинге.

8. Фосагро (PHOR RX). Ведущий российский производитель и экспортер удобрений. Доля валютной выручки – порядка 70%, дивидендная доходность – около 7%.

9. РУСАЛ (RUAL RX). Компания слишком зависима от дивидендов «Норникеля», но, тем не менее, является одним из ведущих экспортеров в стране: доля экспорта в выручке около 65%.

10. ВСМПО-Ависма (VSMO RX). А почему бы и нет? Понятны трудности компании на фоне проблем у основных клиентов – Boeing и Airbus. Однако компания продает на экспорт около 85% продукции. Явно извлечет пользу из текущего состояния рубля.

Я постарался сделать, на мой взгляд, наиболее оптимальную выборку российских экспортеров из числа публичных компаний. Учитывал не только динамику рубля, но и чисто рыночные моменты, как, например, в ситуации с ГАЗПРОМом. Что в итоге делать – покупать или нет, и что конкретно, решать вам, дорогие читатели.

Насколько сегодня бумага интересна потенциальному инвестору?

На мой взгляд, сегодня минусов больше, чем плюсов, несмотря на то, что бумага выглядит недорого относительно американского нефтегазового сектора. К примеру, по EV/EBITDA акции «Газпрома» торгуются на уровне 6,5х, тогда как у компаний из США средневзвешенное значение колеблется около 12,0х.

Вместе с тем, не исключаю, что это именно тот случай, когда величина и острота рисков по большей части оправдывают существующий дисконт. Какие сегодня риски несет на себе «Газпром»? Условно разделил бы их на 2 группы: фундаментальные и геополитические.

«Газпром» у нас – достояние России? Что ж, тогда нужно иметь с этого статуса не только сладкие пряники, но и колючие шишки.

Фундаментальные факторы 1. Низкие цены на природный газ. Что и говорить, тучные годы (2005-2007 гг.) миновали, и с тех пор цены оставались относительно низкими. 2. Непредсказуемость природного фактора. Прошлая зима была достаточно теплой, что в значительной степени сказалось на энергопотреблении и оказалось дополнительное давление на цены. Как будет в этом году? Предсказать невозможно – и в этом риск. Да и глобальное потепление никто не отменял. 3. Конкуренция на европейском рынке будет возрастать. По моему мнению, с Запада продолжат расти поставки СПГ. Говорите, там многие компании банкротятся? Ок, но месторождения-то никуда не денутся – их купят более крупные игроки. И это уже более опасные противники и конкуренты.

Геополитические факторы 1. Санкции. Сейчас все говорят о новых санкциях в адрес России. Причин хватает: это и ситуация с Белоруссией, и очередные отравления, и выборы в Штатах (когда опять нужен коварный враг из-за океана, угрожающий демократическим ценностям). Не нужно быть провидцем, что в случае введения новых санкций основной удар примут госкомпании, и «Газпром» в первую очередь. 2. Ключевые проекты «Газпрома» – «Северный поток-2» и «Турецкий поток». Лично я не сомневаюсь, что все будет достроено. Но вопрос в экономический эффективности данных проектов при текущих ценах на газ и, самое главное, растущей конкуренции на внешних рынках. А тут в борьбе за место под солнцем будут применяться все методы, а геополитические – прежде всего.

Какие плюсы? «Газпром» по-прежнему остается глобальной компанией, с огромной инфраструктурой, достаточно эффективной в силу низких операционных издержек. Добавим сюда постепенное увеличение дивидендных выплат, что привлекает инвесторов, и западных институционалов в том числе. Но в случае новых санкций они побегут из бумаги первые, чем спровоцируют обвал.

Вывод: сегодня «Газпром» – относительно дешевая история, но рисков хватает. На рынке ничего исключать нельзя, и бумага может начать расти в случае продолжения всеобщего позитива. Тем не менее, анализ рисков говорит о том, что, по крайней мере, на данном этапе лучше избегать акций «Газпрома». Сегодня закрыл позицию в российском портфеле сервиса BidKogan.

Что взамен? Я бы обратил внимание на металлургов – «Норникель» (GMNK RX) и ММК (MAGN RX). Да и в Mail.ru (MAIL RX) потенциал, считаю, еще не исчерпан. Из менее ликвидных продолжаю внимательно следить за «Русской аквакультурой» (AQUA RX).

Дивиденды в этом году, учитывая кризисные явления, весьма высокие. Более 7% по текущей цене. И в отсечку дивидендную все-таки пойду. Считаю, что перспективы в целом у акции достаточно слабые в среднесрочном горизонте. Причины: цены на газ, высокая конкуренция в Европе, и еще ряд проблем внутри компании. Но! Дивидендные «гэпы» Газпром последние три года закрывал достаточно быстро. В целом, компания оценивается рынком недорого. Вполне возможно, что и в этот раз произойдет закрытие «гэпа» дивидендного в короткие сроки.

Дорогой Игорь Иванович! Вы хотите сделать что-то типа народного IPO? (Или как иначе трактовать слова руководителя ВЭБа?) Создадим паевые фонды, которые соберут у народа деньги. Народ – вдруг! – осознает себя истинным партнером Газпрома, и будет счастлив, считая себя акционером такого шикарного проекта.

Будет воплощен в жизнь великий лозунг: «Человек проходит как хозяин, необьятной….» Усть-Луги.

Неужели наша обожаемая власть вдруг вспомнила про институт фондового рынка? То есть спала наша родная власть, да сны смотрела про великий рост капитализации нашего рынка. Про бурлящий рынок IPO, про толпы иностранных инвесторов, метающих вложить свои кровные в наши чудо-акции, про наших граждан, вкладывающих свои кровные в отечественные акции, облигации и прочую рыночную атрибутику.

Игорь Иванович! Если интересно, могу дать замечательный рецепт, как можно привлечь акционеров в новый проект.

1. Давайте вспомним о том, что есть такая штука – инвестиционный климат называется. Итак, этот самый климат подразумевает, что инвестор – главный человек. А все только и делают, что придумывают, как бы ему хорошо было. Права его чтут и уважают. Как иначе? Он же миноритарный акционер. Основа основ. 2. Есть Регулятор, который ценные бумажки, например, паи тех фондов, что вы запустить хотите, для банков и прочих там профучастников вдруг берет, да и с коэффициентом 1 учитывает в составе Собственных Средств. А банкам разрешает резервы на них не создавать. И вообще, разрешает акции всякие учитывать в составе собственных средств с тем же коэффициентом. И заявляет наш обожаемый Регулятор, что капитализация рынка – это сегодня один из важнейших приоритетов. 3. Еще есть такая штука – суды. Так они, родимые, все как один (и даже Великий Басманный) выносят судебные решения всегда в пользу миноритариев, ежели кто обидеть норовит. Кстати, хороший пример. Газпром все судится вроде как с миноритариями дочек своих. Я уж и не помню, чего он там судится. Но, вроде, успешно. Светлой такой дорогой пока идут ребята, «куда подальше» она называется. Впрочем, как и остальные, кто с великими нашими судиться решил. Вам не жутко? Представляете толпы миноритариев, что начинают суды у компаний разных выигрывать? 4. Ой, столько всего интересного начинается. «Докторам» всяким вдруг строго-настрого запретят посещать с дружескими визитами компании всякие. А вдруг, понимаешь ли, на капитализации этих компаний плохо скажется! Права Васи, опять же, нарушатся. А права Васи, это, как известно, святое. Смотри п. 1.

Дорогой Игорь Иванович! У нас возможно все. И даже денежки народные на финансирование великих строек привлечь. Только вы уж там порадейте, кормилец: пусть ребята кардинально изменят инвестиционный климат!

Что, не хотят пока? И как мы с вами средства привлечем?

Многие читатели воодушевлены ростом цен на газ на мировых рынков и тут же обращаются к теме Газпрома. Не пришел ли его час? Может, «it will make Gazprom great again?» (с).

Боюсь, не могу разделить столь оптимистичный настрой. Действительно, вопреки экономической ситуации и рынку нефти, мы видим рост цен на газ поседение две недели. Что это? Тенденция? Увеличение спроса? А может, просто отскок?

Давайте посмотрим на график цен. Минимума цены достигли в марте на уровне около $1,5. Несколько раз отталкивались от него и сейчас вышли из диапазона консолидации $1,5-2,0 и выросли к $2.1. Рост на 40% от минимумов. С одной стороны – впечатляет. С другой, похожую волатильность мы видим и в нефти.

Самое главное: цены на газ сильно снижались и до начала кризиса и весьма продолжительное время. До локального «хая» в ноябре ценам надо вырасти еще на 40%. А до уровней 2018-го года – более чем в два раза…

Я бы говорил о ценах на газ пока не как о тенденции, а как о хорошем «отскоке» после состояния сильной перепроданности.

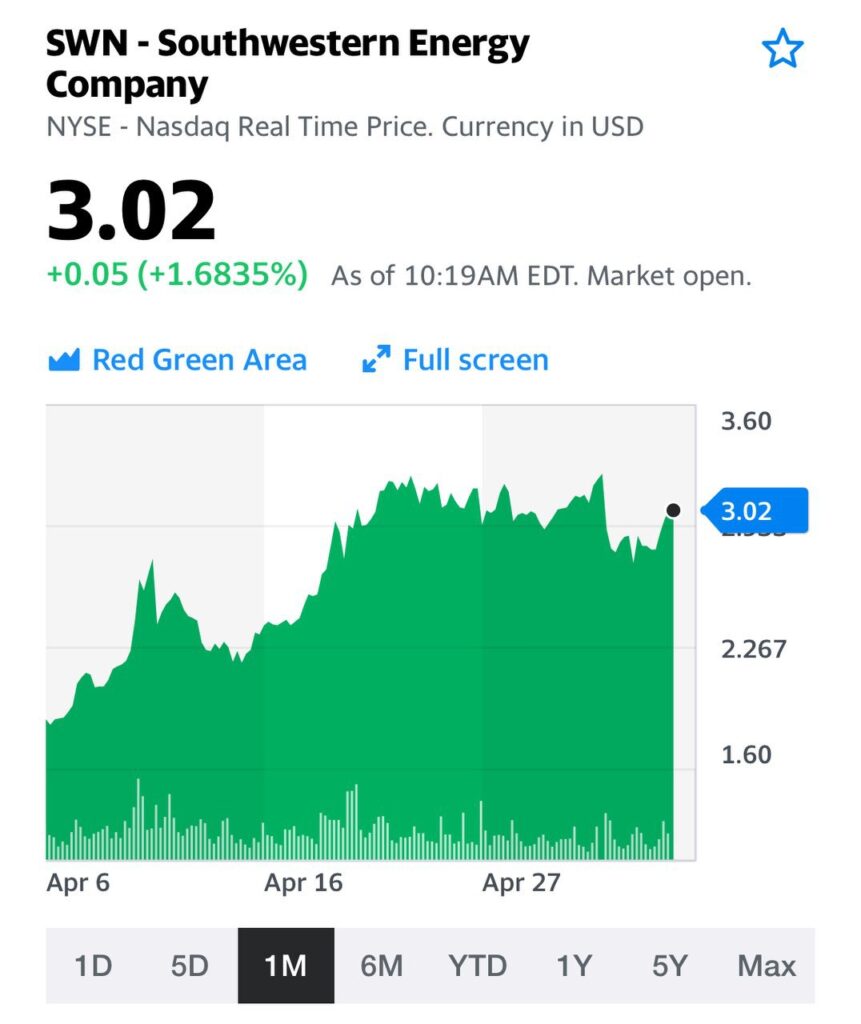

Теперь о Газпроме. Тут ситуация гораздо сложнее, чем просто низкие/высокие цены на газ в Америке. Ценообразование для покупателей Газпрома и его конечная выручка – это многоступенчатый процесс, на который влияют многие дополнительные факторы. А вот некоторым американским компаниям явно станет легче.

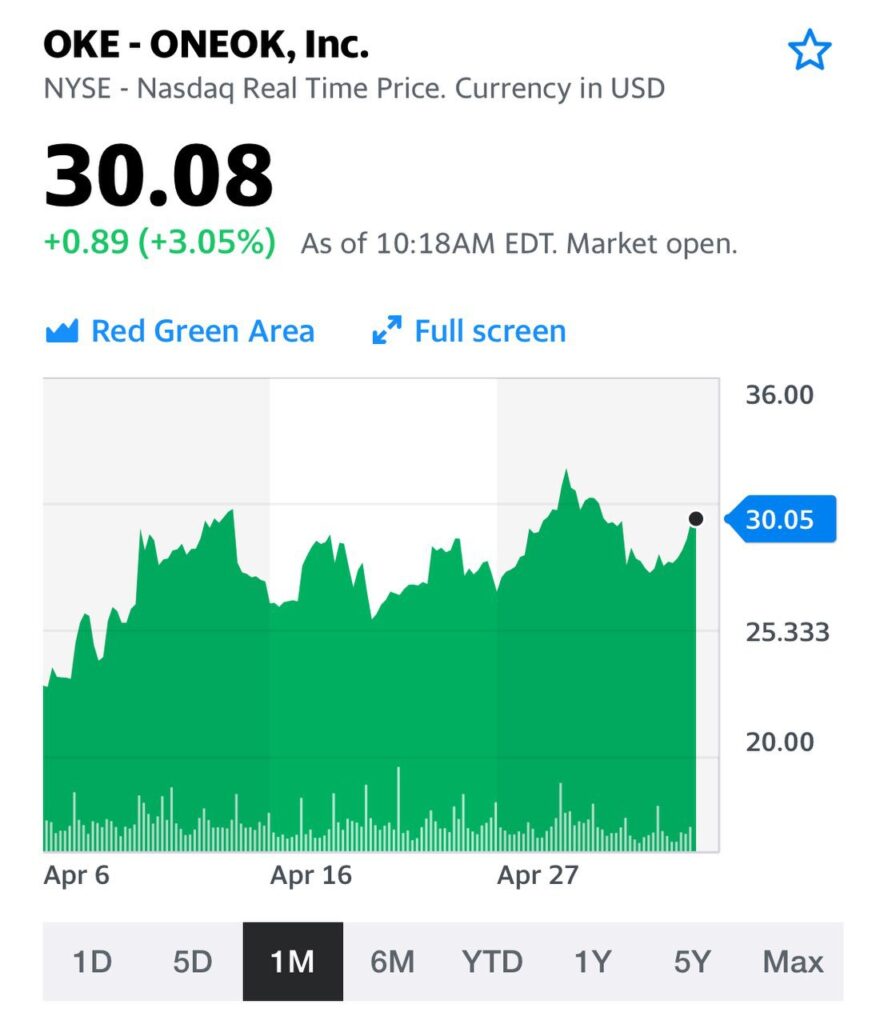

Совсем недавно комментировал ситуация в South Western Energy (SWN US). Есть у нее и аналоги, например, ONEOK (OKE US). Акции компании, также как SWN, уже показали сильный отскок от минимумов. Но, в отличие от SWN, находятся примерно на 60% ниже от докризисных уровней, и могут быть интересны. Идея весьма рискованная и «агрессивная». Долговая нагрузка ONEOK очень внушительна. Соотношение долга к EBITDA – 5,6. С этой точки зрения SWN выглядит более привлекательно, но акции ONEOK пока еще и не выросли так сильно как SWN. Кроме того, у ONEOK отрицательный чистый денежный поток в прошлом году значительный, но в текущим году они планируют вывести его плюс, за счет существенного сокращения капитальных затрат.

Если эти планы реализуются, а цены на газ не пойдут вновь к минимумам мартовским, у акций ONEOK вполне может быть потенциал к росту от текущих уровней.

Вполне возможно, присутствует некоторая неэффективность и в ценообразовании долговых бумаг компаний. Еврооблигации ONEOK торгуются примерно по 5-7% годовых. В то время как SWN предлагает около 10% годовых – вообще «околоджанковую». На самом деле, при текущих ценах на газ все не так уж страшно. Но важно, чтобы газ не начал быстро откатываться к годовым минимумам.

Все по классике. Как и говорил вчера: «Рынки, истерически падающие, на следующий день истерически начинают расти с тем, чтобы потом снова упасть».

Вчера мы с вами наблюдали шоу под названием «Возвращение блудного сына». «Блудный сын» сегодня поутру, похоже, опять ударяется во все тяжкие. Почему все так? Хотя бы для приличия эти рынки сделали что-нибудь оригинальное. Например, истерически выросли и…. назавтра снова продолжили свой рост.

Вчерашний рост был, во-первых, нормальной ответной реакцией на происходившее в «черный» понедельник. Страх моментально сменился жадностью. Так бывает. Однако, настолько быстрая смена эмоций – признак крайне нездоровой ситуации. Во-вторых, масла в огонь подлил все тот же вездесущий Укротитель Твиттера. Дед пообещал достаточно серьезную поддержку экономике США, в частности, очередные налоговые послабления.

Рынки возрадовались как дети. Итог: плюс 5% по индексам. Сегодня утром фьючерсы на американские индексы вновь сигнализируют о «желании» рынка упасть эдак на 2,5%. Многовато.

Вчера получил массу вопросов о том, зачем прикупился на уровне 71,35 фьючерсом USD/RUB. Логика следующая. Был практически убежден, что, после столь бодрого восстановления американского рынка, на следующий день вновь увидим падения. Так оно, собственно, и происходит.

Обычно на бодрых падениях американского рынка нефть также проседает. Разумеется, за ней и рубль. Уж больно много нерезидентов за последние пару лет закупались нашими ОФЗ. Учитывая вероятность роста инфляционных ожиданий в РФ, на фоне небольшой девальвации и, следовательно, снижения реальной ставки (превышения ставки рефинансирования над инфляцией), можно ожидать желание нерезидентов частично зафиксировать прибыль по нашим ОФЗ и попытаться выйти в деньги.

Кстати, ставка неплохо работала вчера, После того, как купил фьючерс, рубль действительно просел до 72,1. Чего я пока не учел: оперативности действий наших властей.

На пути покупателей валюты, судя по тому, что пишут СМИ, встал Газпром.

Вспоминаю, как крайне неоперативно в 2014 действовали наши финансовые власти. Ну что ж, власть выучила урок 2014. Как я понимаю, оперативно был разработан и немедленно стал воплощаться в жизнь (что очень удивительно для наших чиновников, не могу не отметить) план мероприятий по поддержке рубля. Посмотрим, насколько данный план будет успешен. Пока закрывать страховочную позицию не буду.

Дополнительно, опять же, как страховку, в BidKogan вчера докупил SDS – страховочные контракты на S&P 500.

Еще один фактор, играющий на возможную стабилизацию курса рубля, это продолжение небольшого укрепления цен на нефть. В моменте североморская смесь торгуется на уровне 38,2 доллара, что еще на процент выше вчерашних отметок.

Что послужило причиной дополнительного укрепления цен на нефть, пока не вполне понятно. Скорее всего, новости из Китая, где Си посетил Ухань и статистика показала более чем успешную работу китайцев по предотвращению распространения болезни.

Однако, боюсь, что паникующие американские рынки в очередной раз сотрут весь этот рост цен на нефть. Не хотел бы давать прогнозов по нефти, но есть подозрение, что цена может быть и пониже. И, возможно, весьма существенно. Насколько? Трудно сказать.

Потому и рубль может еще немного ослабеть.

Вопрос в одном: насколько активно нерезиденты будут продавать наш внутренний долг и выходить в кэш и насколько много ресурсов будет подготовлено для «их достойной встречи»? Судя по всему, ресурсов подготовлено достаточно.

Сегодня на российском фондовом рынке два ключевых ньюсмейкера – «Сбербанк» (SBER RX) и ГАЗПРОМ (GAZP RX).

Обе акции сегодня в буквальном смысле «тянут» российские индексы наверх. Так, на 17:15 (МСК) «Сбербанк» и ГАЗПРОМ прибавляют 2,3% и 3,9% соответственно, а индекс ММВБ растет на 1,44%.

«Сбербанк». Сегодня стало известно, что Минфин РФ и ЦБ разработали и направили в правительство законопроект о выходе регулятора из капитала «Сбербанка». Согласно законопроекту, выкуп будет проходить по рыночной стоимости за счет средств ФНБ. Напомню, ЦБ владеет 50%+1 акция «Сбера».

Признаться, здесь и комментировать особо нечего, хотя многие просят меня это сделать. ЦБ в последнее время огромную массу ликвидности в российский банковский сектор. Отзывы лицензий, санации и прочее. Нужно же как то возвращать деньги и платить бонусы топ-менеджерам? Вот и придумали такую схему. Акции «Сбера», конечно, растут, но, по сути, ничего позитивного в этой новости я не вижу. В текущих ценах стоимость 50% «Сбера» составляет около 2,8 трлн руб., то есть треть от ФНБ. Все это напоминает перекладывание денег из одного кармана в другой, причем за счет налогоплательщиков, то есть нас с вами.

ГАЗПРОМ. Здесь выходят новости поинтереснее. Во-первых, компания может использовать нескорректированную чистую прибыль для расчета дивидендов за 2019 г. Во-вторых, «дочки» ГАЗПРОМа начнут платить дивиденды в 50% от прибыли по МСФО с 2020 г.

Очень интересно: относится ли последнее к «дочкам» «Межрегионгаза»? Если да, то, на мой взгляд, это весьма интересный расклад, поскольку сегодня акции газораспределяющих компаний низколиквидны и практически ничего не стоят. Ситуация может измениться, и в этом позитив.

В целом оцениваю новости позитивно, хотя и без особого энтузиазма. Да, решения по дивидендам и касаемо «дочек», и касаемо использования корректировок чистой прибыли при расчете дивидендов, весьма интригующие. Посмотрим, как в итоге будут производиться расчеты.

Сегодня в СМИ появилась информация о том, что владелец «Мечела» (MTLR RX) Игорь Зюзин с большой долей вероятности не выкупит 49% Эльгинского угольного месторождения у «Газпромбанка» и, скорее всего, попытается продать свой пакет (51%) стороннему инвестору. Сегодня дам экспресс-анализ ситуации. Более подробно о том, что может дальше случится с «Мечелом» и есть ли жизнь после Эльги – в понедельник или вторник.

Что это означает для «Мечела»?

Сначала о хорошем. Во-первых, продажа контрольного пакета позволит существенно снизить долговую нагрузку. Отмечу, что в последние годы компания работала, в основном, для обслуживания своего долга. Во-вторых, продажа Эльги избавит «Мечел» от необходимости инвестировать значительные средства в развитие этого очень сложного проекта.

Теперь о негативных моментах. Развитие Эльги было тем самым фактором инвестиционной привлекательности, который в будущем мог полностью перевернуть финансовое состояние «Мечела». На это и рассчитывал Зюзин. Кроме того, продажа пакета Эльги может состояться в не самый благоприятный момент с точки зрения рынка угля (цены упали). А это значит, что потенциальный покупатель находится в более выгодном положении и может давить на оценку.

Если раньше я даже не рассматривал акции «Мечела» как объект для инвестирования, то теперь буду внимательно следить за бумагой. Основная причина: после возможной сделки снизится долговая нагрузка, а значит и риски. Кроме того, очень интересно, какой будет стратегия развития компании после продажи ключевого проекта. Не исключаю, что таким образом владелец может готовить к продаже и материнскую компанию.

Читатели спрашивают, когда следует фиксировать прибыль по российским акциям, таким как Сбербанк, Газпром, Лукойл?

Вопрос очень своевременный, так как рост продолжается уже достаточно давно, и вроде бы назрела долгожданная коррекция.

Есть немало способов рассчитать цели по акциям. В первую очередь – это теоретическая справедливая оценка стоимости компании на основе фундаментальных показателей. Технический анализ «знает» немало вариантов для определения целевой цены. Однако, все эти методы весьма творческие и некоторые непросты для непрофессиональных инвесторов.

Здесь на помощь придет так называемый «следящий стоп-профит» (trailing stop-profit). Стоп-заявка на продажу акции, которая автоматически увеличивается вслед за ростом цены, но не снижается, когда цена падает. Таким образом, если следящий стоп-профит установлен на уровне 3% от текущей цены – позиция будет закрыта только если снижение от максимума превысит 3%. Удобно? Очень. Надежно? Более чем. Трудно? Обычно не очень – такие заявки позволяют устанавливать многие брокеры. Можно по мере роста и самому вручную переставлять стоп-заявку повыше.

Главный вопрос: как далеко от текущей цены ставить следящий стоп-профит? Логика подсказывает, что это должно зависеть от текущей волатильности рынка и индивидуальной волатильности акции, которую мы покупаем. Чем она выше – тем стоп-профит должен быть дальше. Иначе постоянные «ложные» выходы из позиции неизбежны.

В любом случае, стоп-профит на расстоянии 2% – достаточно «короткий». Для обычной ситуации и текущей разумным будет сделать его примерно 4-5%. Избежите потерь в случае начала серьезной коррекции. И не «выскочите из поезда» ранее, если рост будет продолжаться.

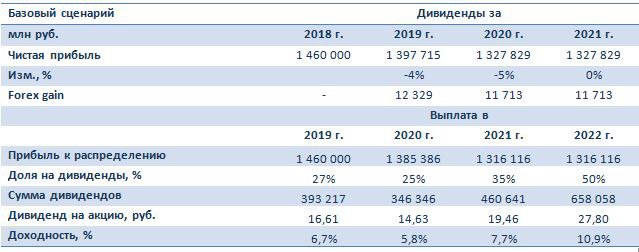

Вчера стало известно о том, какой будет дивидендная политика российского «газового гиганта» в ближайшие годы. Как и ожидалось, компания будет направлять на выплаты акционерам порядка 50% скорректированной чистой прибыли. Но не сразу.

Коэффициенты будут такими: в 2019 г. – 30% от прибыли, 2020 г. – 40%, 2021 г. – 50%. При этом было заявлено, что дивиденды оцениваются не менее 14 руб. на акцию за 2019 г., 20 руб./акц. – за 2020 г. и 26 руб./акц. – за 2021 г.

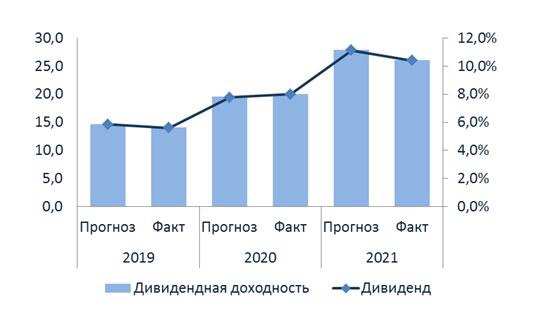

Не могу не отметить, что в конце ноября в сервисе Bidkogan публиковал подробный анализ ситуации с дивидендами «ГАЗПРОМа», а также давал прогноз по ним. В частности, был представлен Базовый сценарий, в соответсвтии с которым доли будут распределены, как 25%х35%х50%, а дивиденды составят 14,63 руб., 19,46 руб. и 27,8 руб. соответственно.

Приятно, когда твои прогнозы практически попадают в точку! Публикую ту таблицу с прогнозом без купюр.

Таким образом, расхождение с официальными данными, можно сказать, было минимальным.

Если нужны точные прогнозы и качественные инвестиционные идеи – подписывайтесь на указанный выше канал.