Пару слов о компании «Башнефть» (BANE RX) в рамках рубрики «Ответы на вопросы читателей».

Какие я вижу плюсы?

Во-первых, это относительно высокие дивиденды. В 2019 г. «Башнефть» заплатила держателям привилегированных акций 158,95 руб. на бумагу. Дивидендная доходность составила порядка 9%.

Во-вторых, это стабильное финансовое состояние и низкая долговая нагрузка. Несмотря на снижение выручки, которое прогнозируется в 2019 г. рентабельность компании остается на достаточно высоком уровне. Чистый долг/EBITDA «Башнефти» на конец текущего года, как ожидается, составит около 0,4х.

Основные финансовые показатели в $млн «Башнефть» (BANE RX)

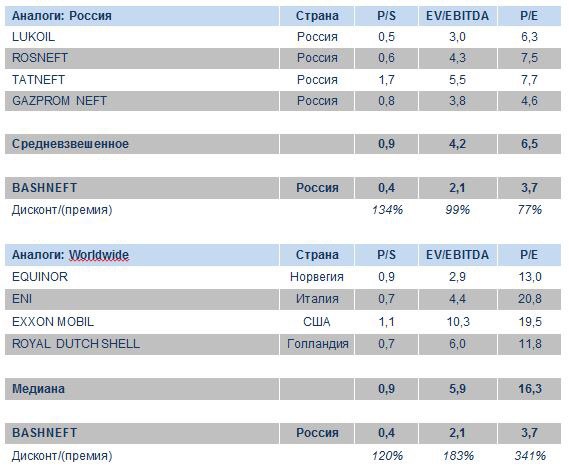

В-третьих, акции компания выглядят недооцененными по сравнению как с российскими, так и с зарубежными аналогами. Дисконт по отношению к последним, понятное дело, выглядит очень значительным.

Аналоги компании в России и мире

Что касается рисков, то они, на мой взгляд, очевидны. Это, прежде всего, риск снижения цены на нефть, а также страновой геополитический риск. Причем, в случае «Башнефти», он особенно высок, поскольку компания принадлежит «Роснефти».

«Башнефть» – это стабильная история с неплохими дивидендами. Но, на мой взгляд, не стоит ждать от нее чудес. В этом, кстати, одновременно заключается и плюс и минус. Плюс в том, что это совершенно предсказуемая долгосрочная дивидендная идея. Минус же заключается в низкой вероятности каких-то серьезных рывков в росте капитализации. Впрочем, это, увы, сегодня характерно для многих компаний на российском фондовом рынке.

Есть одно понятие, к которому я отношусь с большим подозрением. Консенсус.

Как только все синхронно (я, кстати, тоже) утверждают, что золото обречено на рост, оно моментально прекращает движение вверх и начинает потихоньку стагнировать. Очень хорошо помню, как при уровне золота в районе 1100, все кому не лень мне поясняли – золото «обречено» на стагнацию. Жди 900.

«Цена битка должна быть не менее 100 000!», вещали нам многочисленные гуру всех сортов. И что же? После забега на 20 000 мы с вами долгое время наблюдаем прыжки между 3 000 и 10 000.

«Британский фунт в результате Брекзита скоро достигнет 1,10! Брекзит – катастрофа для Великобритании», заявляли аналитики крупнейших инвестиционных банков. Что сегодня? 1,28. И катастрофа не наблюдается.

Очень хорошо помню, как году эдак в 2012 мне доказывали: нефть ниже 90$ не опустится, ведь саудиты сделают все, чтобы этого не допустить. Поскольку их бюджет построен на оценке нефти не ниже 90$. И мы с вами отлично помним стремительный забег нефти на 30$ и ниже.

Полагаю, каждый может вспомнить десятки случаев, когда, при возникновении консенсуса, все почему-то шло не так.

Из свежего. О Teva мне только ленивый из коллег не отметил: скоро компании конец, надо немедленно продавать её бумаги. (Если бы говорили это когда Teva торговалась на уровне 18-20$. Нет. Говорили, когда бумага свалилась на уровень 7-8$ и казалось, что все кончено). Про Boeing и Kraft Heintz – аналогично. Что по факту? Все наоборот.

Далек от мысли кого-то обидеть. Просто консенсус – очень опасная штука. Нужно об этом помнить.

Обратите внимание: когда рынки обычно начинают падение? Когда в прессе, в интернете и вообще везде куча оптимизма. Когда одна за одной выходят статьи аналитиков на тему «Впереди только звезды». И общий консенсус: до некоей цифры по индексу (обычно на 30-40% выше текущих значений) осталось всего ничего.

Когда рынки прекращают свое падение? Когда уровень пессимизма в профессиональном сообществе, у журналистов и вообще, зашкаливает, и каждая вторая статья выходит с заголовком «Черные дни на … бирже» , «Дно теперь будем долго искать», «Катастрофа впереди…», «Рынки обречены на дальнейшее падение» и так далее.

Какие сегодня у нас с вами консенсусные моменты? К примеру, большинство убеждено: мировой кризис обязательно наступит, но не сейчас, а во второй половине 2020 года. Почему именно тогда?

Еще одно: Трамп сделает все, чтобы рынки были в порядке до выборов. А он сможет?

Процентные ставки везде в мире достигнут минимальных значений. К примеру, ставка рефинансирования в России скоро будет 3,5-4%. А куда делся традиционный консерватизм нашего ЦБ?

Нефть теперь уже вряд ли опустится ниже 50$ за баррель. А можно ли вообще прогнозировать её цену?

Трамп 100% победит на новых выборах, ибо нет ему достойных соперников (стоило нам всем в это поверить, как на горизонте замаячила демократическая тень Майкла Блумберга).

Инфляции в мире более никогда не будет, поскольку мир вступил в некий новый этап развития. И низкие ставки теперь навечно. А если мировое финансовое чиновничество несколько переусердствует с игрой в монетарные стимулы? А если в Китае все посыпется?

Не хочу оспаривать или соглашаться с каким-либо утверждением. Не хочу приводить аргументов за или против. Более того, часто со многими консенсусными позициями и я согласен. Хотя внутренне всегда, как только вижу консенсус, напрягаюсь. Я лишь обращаю внимание моих читателей на этот интересный, но абсолютно четко работающий феномен.

Консенсус – это не к добру.

А теперь давайте спокойно, обязательно в одиночестве (чтобы никто не сбивал и не навязывал какие либо точки зрения), сядем и подумаем. Какие консенсусы и по каким темам мы имеем сегодня?

Это, кстати говоря, касается не только экономики и финансов.

Вкратце уже писал на эту тему, но сегодня поясню свою позицию более подробно.

На мой взгляд, снижение ключевой ЦБ РФ до 6,5%, о котором регулятор объявил в пятницу, уже во многом заложено в цены дальних суверенных российских облигаций. Сегодня ОФЗ с погашением в 2039 г. дает доходность около 6,7% годовых в рублях.

Интересное наблюдение: примерно за месяц цена на этот бонд увеличилась на 5%. О чем это говорит? Рынок ожидал снижения ставки, спрос на облигации с высокой дюрацией рос, соответственно, увеличивалась и цена.

Почему именно на 5%? Дюрация ОФЗ`2039 в годах (учитывая все выплаты) составляет около 10,84. Соответственно, если мы ожидаем снижения ключевой ставки на 0,5 б.п., то, умножая 0,5% на 10,84, получаем 5,42%. Этот потенциал реализовался в октябре.

Что дальше? Следующее заседания ЦБ состоится 13 декабря. По прогнозам, банк может понизить ставку и дальше – на 0,25 б.п., до 6,25%. Это означает, что чисто теоретически цена дальних ОФЗ за 1,5 месяца может увеличиться примерно на 2,7% (1,8% в месяц, или около 0,06% в день). Доходность при этом снизится до 6,5 – 6,4%.

Подчеркну, это – чистая математика, теоретический расчет. Иногда он срабатывает (как в октябре), иногда – нет, иногда – отчасти. Это зависит от многих факторов: цен на нефть, инфляции, уровня геополитической напряженности.

Возможно, в какой-то степени и это, и следующее снижение ставки на 0,25 уже частично заложено в текущих ценах. А вот если ЦБ снова пойдет с шашкой наголо и снизит ставку на 0,5, тогда возможен более существенный рост.

Пока из дальних я ОФЗ вышел, понимая, что при неблагоприятных условиях они могут полететь вниз. Считаю, что и так хорошо заработал. Но, если не случится форс-мажоров, небольшой потенциал в случае продолжения снижения ключевой ставки, скорее всего, еще есть. Он может увеличиться, если ЦБ продолжит быть смелым и агрессивным, как в пятницу.

Теперь стараюсь фокусироваться на корпоративных рублевых облигациях. Портфель «Российские активы», запущенный месяц назад в сервисе, во многом обязан своей высокой доходностью (около 48% годовых в рублях) таким бондам.

В качестве примеров могу привести бумаги ТМК БО06, которые закрыл на прошлой неделе с прибылью 4,6% (с учетом НК), или выпуск ГТЛК 1Р-08 (+1,4%). Из тех, что держу пока в портфеле, хорошо себя проявляют выпуски РСХБ 08Т1 или, к примеру, Беларусь04.

Во время выступления на конференции меня посетили очень интересные мысли. Может, морской бриз навеял? Или же ряд толковых статей вполне себе неглупых ребят

Интересная получается картинка маслом.

Как известно всем пионерам и пенсионерам, дефицит бюджета США вырос в этом году до $984 млрд, это 4,6% от ВВП.

Для информации: в прошлом году дефицит был 3,8% от ВВП, что говорит о “пирамиде” в госрасходах США. Для снижения расходов по обслуживанию растущего долга, нужно снова снижать ставочку, как это делают в Японии и ЕС. При этом, в экономике может наступить очень тонкий момент. Если ставку снизить, то возрастут инфляционные риски; с ростом цен создается дополнительный спрос на деньги.

На мой взгляд, ФРС придется держать ставку на низких уровнях и осторожно, скажем так, «порционно», предоставлять ликвидность, по возможности проявляя гибкость.

Отсюда следует, что такое лавирование на тонком денежном рынке чревато нехваткой ликвидности. И при малейшем шоке рыночные ставки могут еще очень весело полетать.

В качестве триггера для всплесков спроса на ликвидность могут выступить любые события. Прежде всего, из области геополитики.

Мир непредсказуем. И события, которые приведут к необходимости значительного и экстренного роста госрасходов США, вполне могут произойти. В конце концов, noblesse oblige. Хочешь быть супердержавой – изволь …

Однако эти события могут достаточно резко сдвинуть баланс денежного рынка.

Или, по какой-либо причине, может случиться рост цен на нефть, что создаст инфляцию предложения.

Не так важно, что произойдет. Триггеров для взрывного спроса на ликвидность может быть много. Не стоит забывать, что в 2020 году выборы, а это также рост бюджетных расходов.

Ситуация с ликвидностью может стать спусковым крючком следующего финансового кризиса и, на этот раз, инструментов для сдерживания меньше, чем в 2008 году. Гораздо меньше.

Посудите сами. Долг США растет со скоростью примерно $1 триллион в год. В случае снижения ставок проблемы с его обслуживанием нет. Что будет в случае, если инфляция начнет расти?

Cегодня все понятно – все средства с рынка выжирает Минфин США, выпуская все новые и новые UST, что и сдерживает рост инфляции.

Месяц назад довыпускались – получили мини кризис ликвидности. Сейчас вынуждены вливать в рынок порядка $120 миллиардов в день!!

Но и этого скоро может стать недостаточно. Монстр требует все больше и больше.

В будущем нас ждут веселые времена. Не сразу, не в моменте. Пока что ликвидность идет на рынки и разгоняет их.

Однако в том, что они настанут, я не сомневаюсь.

Там неожиданно возникают очень любопытные факторы, которые способны серьезно повлиять на расклад сил в регионе.

Официальная Сирия и представители курдов провели переговоры на российской военной базе. «Совпадение? Не думаю!»(с).

Всем понятно, что это не просто так, особенно, если вспомнить о нефтяных месторождениях Курдистана, где свои интересы имеют «Роснефть» и «ЛУКОЙЛ».

С другой стороны, эта ситуация не очень вяжется с тем, что Турция ввела в Сирию войска. Мы ведь вроде с Эрдоганом друзья-не разлей вода: например, С-400 поставляем назло непокорным хазарам. Говоря цинично, этот конфликт становится интересным, особенно в свете того, что над ним незримо витает тень России (в форме летучей мыши? )

Посмотрим, как будут развиваться события. Если взглянуть на валюты, то турецкая лира сегодня серьезно слабеет по отношению к доллару США. При этом, что любопытно, также ведет себя и индийская рупия, несмотря на позитив с Китаем.

Хоть я и не политолог, но одно мне ясно: если турецкая лира, учитывая и возможные санкции со стороны США, пойдет валиться еще сильнее, это может навести некоторый «шухер» на развивающихся рынках в целом. Сегодняшнее поведение рупии, на мой взгляд, подтверждает этот тезис.

Целый ряд очень важных событий произошел за вчерашний день.

Во-первых, продолжается неуклонное укрепление доллара США относительно других валют. Индекс DXY вплотную приблизился к отметке 100. Относительно евро пробит важный психологический уровень 1,09.

Причина: плохой прогноз по росту экономики Европы и, в частности, Германии на 2020 год.

Причина вторая: есть опасения, что ФРС не будет в дальнейшем спешить с продолжением снижением ставки.

Во-вторых, опять же на фоне укрепления доллара, началось сильное падение цен на золото. От максимальных значений золото скорректировалось уже на 90 долларов, или почти на 6%. Это много. Пошла молва о том, что золото, в принципе, не особо защитный инструмент. Что дальнейший его рост под большим вопросом и т.д.

В-третьих, опять же на фоне плохих прогнозов по экономическому росту в Европе и укрепления доллара, а также новостей о том, что саудиты полностью восстановили производство нефти, цены на нефть опустились ниже важной границы в 60 долларов.

Все это не могло не повлиять на курс рубля: моментально коснулись уровня 65.

С утра рубль немного корректируется, до 64,75.

Нефть пытается вернуться на 60 уровень.

Золото продолжает снижение. К 7 утра – уже 1465.

Короче, не скучно. Народ переживает. У всех, я бы сказал, достаточно нервное состояние.

Если его коротко описать, все чувствуют: что-то не слишком хорошее может случиться. Что-то не вполне понятно.

Попробую осторожно высказать свою точку зрения.

Доллар. Теоретически, может по DXY пробить уровень 100. Евро технически вполне может уйти на 1,07. Однако, долго, по моему мнению, такая ситуация длиться не будет. Никуда ФРС не денется. До конца года ставку хотя бы один раз снизит. Да и европейцы очень скоро вполне могут начать осторожные разговоры о шагах по увеличению монетарной помощи экономике. Фискальные меры стимулирования вряд ли осуществятся (слишком много нахлебников). А вот еще увеличить программу выкупа активов и дополнительно накачать экономику ликвидностью – элементарно. В 1,07 по паре EUR/USD в короткую поверю. А вот на более длинном временном плече скорее вижу 1,15, чем 1,02.

Золото. Технически, конечно, теперь вполне могут пойти разговоры о возврате на уровень 1300 уровень. Пока не верится. Холодный душ на головы тех, кто поверил в безудержный рост без остановки, был разумеется необходим. Но в дальнейшем… Скорее нынешнее падение ПОКА напоминает просто сильную коррекцию, чем разворот глобального тренда. Пока причин для смены тренда не наблюдаю. Вчера взял небольшую позицию на фьючерсах на рост золота. Возможно, сегодня еще немного позицию усилю. Хотя спешить не стоит. Пирамидиться ни в коем случае не буду. Думаю, что в октябре 1500-е уровни еще углядим. И в мире не спокойно, и с китайцами еще не до конца ясно как все пойдет. Но главное: мировую экономику продолжат пичкать монетарными лекарствами. А от них вполне понятный побочный эффект – рост цен на золото. Утверждать, что разворот произойдёт сегодня-завтра я разумеется не могу. Это было бы слишком самонадеянно. Но в долгое падение золота пока тоже не верю.

Нефть. Товар слишком волатильный и малопредсказуемый. Я бы не рискнул делать прогнозы.

Рубль. С одной стороны, дальнейший рост доллара в мире может способствовать походу на 65+. Да и налоговый период завершился. С другой стороны, видим огромное количество позитивных прогнозов мировых крупных инвестбанков по рублю и рублевым инструментам. Вывод: сильно рубль не упадет. Как я уже говорил ранее, вряд ли увидим в ближайшее время поход на 67- 69. Скорее пока уровень 64-66 будет более реалистичен. А уж про прыжки «глубоко за 70» тем более мало верится.

Фондовый рынок. Катаклизмов пока не жду. Хотя дальнейшее укрепление доллара чревато неприятностями.

Вчера ФРС объявил о снижении ставки на 25 b. p. В целом, произошедшее в пределах ожиданий.

Дальше началось самое интересное. Мы с вами наблюдаем классический раскол: часть голосующих настаивает на дальнейшем снижении ставки, о чем мечтает Лучший Друг американской экономики Дональд Фредович; другая часть членов борда наоборот полагают, что по причине хорошей макростатистики, есть необходимость не только в будущем ставку более не опускать, но даже, возможно, и повысить.

Интрига, однако!

Рынку, по идее, это не должно было понравиться. Рынок начал хмуриться, но… оказался очень силен. В итоге все закончилось ничем.

По сути, рынки вернулись туда же.

Теперь будем отрабатывать новые интриги.

Что у нас впереди?

Снизит или не снизит ФРС ставку еще раз до конца года?

Покажет мировое сообщество кузькину мать Ирану или на худой конец хуситам? Уж больно слово такое неприятное. Хуситы. С таким названием просто обязаны быть наказаны, не так ли?

Продолжат ли остальные центробанки мира безудержную и разухабистую гонку по смягчению монетарной политики и по накачке ликвидности?

Интриг хоть отбавляй.

А мы с вами пока будем отрабатывать текущую ситуацию.

Золото. Немного просело. Думаю, на фоне риторики об отмщении за поруганную честь саудитов, может вернуться на уровни 1515-1525.

Акции производителей умного оружия. Думаю, могут ещё подрасти.

Нефть. Очевидно, еще полетает. Все только начинается.

Рубль. По идее, должен был по поводу близости к завершению года войти на 67-69 уровни. Но спутавшая все карты нефтяная болтанка вполне может оставить рубль еще какое-то время на текущих уровнях 63,75-65,0.

Рынки облигаций. Думаю, на фоне неопределенности со ставками скорее всего цены немного просядут (я про бенчмарк – UST). Доходности немного возрастут, но вряд ли это будут очень сильные движения. Глобально, скорее всего, все останется на месте. Ведь нельзя исключать и того, что ставка по USD до конца года будет еще раз снижена. Я почти убежден, что это все- таки случится. Срок: скорее, ноябрь. Трамп продавит.

Фондовый рынок глобально. Скорее вверх, хотя и через болтанку. Возможно, сейчас пару дней и будет какая-то просадка. В целом, инвесторы достаточно оптимистичны. Скорее всего до того, как станет ясна судьба хуситов и их покровителей, инвесторы воздержатся от активных и резких действий.

Продолжаю маневрировать в предверии действительно сильных движений.

«Черное золото» устремилось вниз на заявлениях представителей Саудовской Аравии о том, что страна готова полностью восстановить добычу в течение 2-3 недель.

Нефть марки Brent теряет сегодня около 6,5% и торгуется на уровне $64,5 за баррель.

Мы с вами не исключали такой сценарий. В частности, говорили о том, что рынок нефти очень большой, и недостающие объемы будут компенсированы достаточно быстро. Саудиты решили никого не дожидаться и, судя по всему, сделают это сами. И правильно: зачем терять свою долю рынка, когда нефть можно добывать, условно говоря, воткнув палку в песок?

Кроме того, отметил бы, что на фоне растущего напряжения устремились вверх котировки золотодобывающих компаний. Newmont (NEM US) и Barrick (GOLD US) прибавляют сегодня 3,4% и 5,3% соответственно.

Главный итог вчерашнего дня (кроме стремительного роста цена на нефть) это, как собственно и ожидалось, более чем уверенный рост котировок на акции всех тех компаний, которые имеют отношение к ракетным или противоракетным системам, производителей дронов и т.д. LMT – плюс 2% RTN – плюс почти 3% NOC – плюс 2% А KTOS – плюс более 5% Насчет последней – вообще расстроен. Очень внимательно слежу за этой компанией, хочу на днях более подробно о ней написать. Думал прикупить. Может, все равно куплю. Пока её кто-то из больших, типа Локхида, не купил.

Еще одна приятная неожиданность. Не так давно говорил о компании SWN. Рекомендовал обратить внимание на её евробонды. Не скрою: купил эти бонды по 83,4 в консервативный портфель на несколько дней назад. По доходности более 11% годовых. (!). Признаюсь: было немного страшновато. На фоне стремительного роста цен на нефть бонды уже торгуются по цене около 91, давая по-прежнему достаточно неплохую доходность в размере более 9% годовых. Сразу предупреждаю: чудес не бывает. Есть в данной инвестиции элементы риска. 9-10% годовых в долларах за красивые глаза не дают. Однако, в случае дальнейшего роста цен на нефть, не исключу дальнейшего подъема котировок этих бондов и снижения доходности до 7,5-8%.

Волатильность за вчера немного подросла, но совсем не так, как ожидал. TVIX – всего плюс 2%. Скучно.

Экологи за вчера – никак. Что-то немного вверх, что-то вниз. Думаю, скоро вырастут. Народ на нервах. Сперва военкой интересуется. Потом нужно будет релаксировать. Как дети, короче.

На удивление подросла TEVA. Тут все понятно. Как народ в самолетики и ракеты наиграется, надо будет опять чем-то нервы лечить. Кто-то в экологию ударяется, кто-то в таблетки. Шучу, конечно.

В целом денек был неплохой. Испортили настроение только акции золотопроизводителей. Им почему-то лень было расти. Ничего. Подрастут потом. Вроде ничего интересного не забыл.

Сегодня, на фоне продолжения напряженности, и отсутствия каких-то вменяемых действий, рынки явно планируют воздержаться от резких движений.

Впрочем, исходя из старого принципа – «надо же что-то делать, сынок», американцы могут громко начать обсуждать тему: «не ударить ли по хуситам». Пользы много, вред – творчески. Хуситы –звучит интересно и очень привлекательно…. Чтобы их на всякий случай примерно наказать. Кто о них в этом мире знает и/или за них вообще заступится? Кто у них в союзниках? Иран и Северная Корея. Иран наказать – это не так просто и, возможно, вполне опасно. А вот этих – святое дело. Короче, идеальный «страшный враг», который должен быть повержен. Так что жду «праведного гнева», маленькой победоносной войны против зверского врага.

Эх, Трампу вот это все бы недели за три до выборов. Подарок был бы, однако. А пока на носу перевыборы только в Израиле, и явно этот подарок достанется Биби. Ну и ладно. Хотя, если Биби победит, явно и Владимир Владимирович, и Дональд Фредович не расстроятся. Но это уже совсем другая история.

Как мы видим, его укрепление даже менее значимое, чем ожидалось многими. И эти панические ожидания по факту оказались не существенными. Все укрепление рубля в пределах 0,5 процента. Так, кстати говоря, очень часто в жизни бывает. Ожидания всегда меньше того, что происходит по факту. Итог? Разочарование и крен в обратную сторону. К чему это я? Да так, просто ворчу. Огромное количество звонков получил в выходные. Все ждали нефть по 70. Рубль по 62,5. Золото по 1550. А реальность – то гораздо спокойнее. Так оно обычно и бывает.

Как Саудиты дронами вчера, так я сегодня был атакован друзьями, число которых было огромно.

– Чего ждать нам завтра? – Нефть улетает в космос? – Как отреагируют русский фондовый и долговой рынок? – Все пропало и начинается кризис? – Все нашлось, и теперь все у всех будет замечательно? …

Вот такая палитра вопросов и эмоций на мою больную голову.

Сначала, друзья, давайте договоримся. Искать чертей мы с вами не будем и отрабатывать версии – кто же тот паршивец, что обидел бедных и несчастных ( ), и так замученных жарким климатом Саудитов, не станем.

Скажем так, и Американцы (особенно их военные корпорации), и Израильтяне (с их замечательными системами типа «Железный Купол», да и Русские во всей этой ситуации явно в плюсе.

Про нефтяников и так все понятно. Хотя российские нефтяники вряд ли сильно прибавят в цене – в рамках бюджетного правила львиная доля улучшения цены на нефть уйдет в налоги.

1. Цены на нефть. Да, они на эмоциях, конечно, подрастут. Быстро заместить такие объёмы вряд ли сможет кто-то кроме США. Дело в том, что сегодня на нефтяном рынке кроме Саудитов есть только один игрок, который относительно быстро сможет увеличить производство и экспорт – это США. Так что рост цены на нефть может составить 6-8%. Бренд на эмоциях и до $66 за барель может допрыгать. Однако в безумие (рост на 20% и более) верю не сильно. В интересах очень многих сделать так, чтобы рынок нефти успокоился. Поставщиков хватает. Рынком нефти все же управляют не восторженные и нервные гимназистки, но серьезные и циничные парни, которые прекрасно все понимают.

2. Доллар США. Имеет шанс подрасти относительно большинства валют. Принцип прост: когда “страшно аж жуть”, покупаем доллар. Однако резкого рывка здесь не жду. Рубль и другие валюты-бенефициары роста цен на нефть, разумеется, не в счет. Рубль, по моим оценкам, может укрепиться на этом фоне примерно на 1-1,5%. Думаю, что в этих условиях 63-й фигурой можем насладиться вполне. Более сильного укрепления рубля не жду. Cловесные интервенции Саудитов должны достаточно быстро подуспокоить рынки.

3. Фондовые рынки, скорее всего, не изменятся сильно в цене. А вот военные корпорации, особенно, связанные с разработками системы защиты от самолетов, ракет и дронов, очевидно, ждет неплохой день.

4. Золото на фоне всей этой неразберихи вполне может неплохо подрасти.

Вообще, хочу немного успокоить всех, кто ждет серьезных движений по целому ряду активов. Друзья, мы с вами все это уже проходили не раз и не два. Жизнь – она всегда более спокойна и рутинна, чем нам кажется. Ну подрастет нефть до 65, а то и до 66. И чего? Через неделю снова вернется на 62-63.

Конечно, если не найдутся желающие воспользоваться ситуацией и переключить на нее наше внимание с других не менее важных проблем.

В конце концов, «Есть многое на свете, друг Горацио, что и не снилось нашим мудрецам!»

Дмитрий Медведев объяснил, что темпы роста в России оказываются ниже ожиданий из-за проблем в мировой экономике, переживающей сложности в связи с торговым противостоянием Китая и США.

Какое счастье, что нашей экономикой рулит Дмитрий Анатольевич!

Вот что бы мы без него бы делали? Да жили бы в темноте да неведении. Просветил же кормилец, на путь истинный наставил, душа человек. Мы-то никак понять не могли – и чего, понимаешь, экономика наша не растет? А тут ясно все. Ну естественно – мешают лиходеи всякие. Внешние, разумеется.

Трамп его раздери с Си ругаются. Европа стагнирует. Саудиты нефть дешевой держат. Газу в мире много развелось. То есть, без этих отвратительных вещей мы б, ясен пень, отлично росли бы. Мешают они нам.

И не надо тут грязно шутить, господа хорошие, про то, что именно мешает, порой, выдающимся танцорам хорошо исполнять свою партию в балете. Это не про нас.

Вы сами попробуйте, потанцуйте, если зрители не так хлопают; скрипач в оркестре, видимо, с женой разводится и ноту “до” никак взять не может; а в зале душновато стало – кондиционеры сломались.

Так что, правильно дорогой Дмитрий Анатольевич говорит – будем ждать. Когда в мире торговую войну закончат. Когда нефть под 200 станет. Когда …. Короче, когда в мире все станет спокойно и благообразно.

Правда, я где-то слышал, что проблемы, и особенно внешние – это, прежде всего, НАШИ ВОЗМОЖНОСТИ. Но теперь понимаю – неверная это формула. Устаревшая.

Ладно. Будем учиться экономике у дорогого Дмитрия Анатольевича.

В свете разгоревшейся с новой силой торгово-валютной войной между США и Китаем хотел бы привести пару интересных цифр. Это к вопросу о том, кто выйдет победителем из противостояния и договорятся в итоге или нет.

Возьмем, к примеру, Apple (AAPLE US). В представлении не нуждается. На текущий момент на балансе компании скопилось около $210 млрд наличными, а капитализация составляет около $875 млрд. Я уж молчу, что за весь этот кэш можно купить одним махом «Роснефть», «ГАЗПРОМ», «Транснефть», «Газпромнефть», ВТБ, «Аэрофлот».

Что касается капитализации, то одна только Apple «покрывает» стоимость трех крупнейших китайских компаний: Alibaba, Industrial & Commercial Bank of China (ICBC) и Agricultural Bank of China. Кто обычно побеждает в экономических войнах? Правильно, тот, у кого больше денег. А также тот, у кого больше возможностей быстрого привлечения средств.

Во-первых, по всей видимости, у России не будет более возможности (по крайней мере, в течение года) выпускать НОВЫЕ облигации в долларах США.

Это не смертельно. Долг у страны небольшой. А МинФин, очевидно, будет в основном проводить займы на внутреннем рынке – в рублях. С учетом того, что нефть дорогая и валютные поступления в страну и так огромны, на курс рубля, на доходности как внешних займов, так и ОФЗ, это скорее всего сильно не повлияет.

Кроме того, стоит ждать суверенных заимствований РФ в иных валютах: евро, британском фунте, швейцарском франке, йенах, и т.д. Учитывая, что такого рода инструментов у нас сегодня мало, для нас в этом есть даже некий плюс: весьма вероятно появление новых интересных бондов.

Учитывая, что я жду в течение года GBP где-то на уровне 1,28-1,30, а евро 1,18-1,20 к доллару США, можно предположить, что в случае, если новые ликвидные бонды РФ в этих валютах будут с вменяемой доходностью, вполне возможно захочу их приобрести. Нет худа без добра.

Во-вторых, что касается ЦБ и его операций РЕПО. Я полагаю, выкрутятся. В конце концов, будут, возможно, делать двойное РЕПО. Через некую прокладку. Но сам факт того, что санкции впервые коснулись ЦБ РФ, не очень хороший сигнал.

С другой стороны, как мы видим, данный пакет санкций не задел ни одну госкорпорацию и госбанк. Опять же, вроде как и не смертельно. Опасались, что какой-то крупный госбанк или даже госбанки будут лишены корреспондентских счетов в долларах США. Ничего такого не произошло.

Вполне возможна ситуация, когда, после внимательного изучения содержания нового санкционного пакета, мы увидим некоторое укрепление рубля и новый спрос на ОФЗ. Посмотрим.

Если только не вмешается злобный и коварный месяц август, в котором всегда происходит что-то плохое. Карма, понимаете ли…

Финальная часть лета – грустная пора года. Неосуществимая

мечта: чтоб не заканчивалась поздняя весна. Хочется проснуться и понять, что

сегодня не 31 июля, а, к примеру, 35 или 39 мая.

Эх…

Что у нас сегодня? ФРС в 21-00 по московскому времени

огласит свой вердикт. А в 21-30 будет очень важная пресс-конференция, где будет

сказано много интересных, умных и красивых слов.

Рынки сегодня, скорее всего ближе к вечеру, будет трясти. И

золото, и нефть, и валюты, и акции (не говоря уже о деривативах), сегодня имеют

шанс на короткий промежуток времени оторваться от земли и полетать.

Хотя на утро картинка – благодать неземная. Все стабильно.

Золото танцует вокруг 1430. Нефть около 65. Евро стабильно

против доллара в районе 1,1150. Британский фунт прекратил свое падение- 1,2150.

Рубль все там же – 63,5 к доллару, или чуть ниже 71 к евро.

Все спокойно и тихо.

Но, скорее всего ближе к 21-00, станет нескучно.

Слабонервным лучше отойти подальше или до 18-19 закрыть позиции.

Игрокам – приготовиться.

Долгосрочным спокойным инвесторам – не беспокоиться и не

смотреть на экраны.

Хотя, если уж откровенно, ничего неожиданного не ждем. Минус

25 bp по ставке. Обещания, что ФРС поменяет свои оптические прицелы слежения за

экономическими индикаторами на еще более современные и будет очень тщательно…

Кроме того, нам расскажут об успехах

американской экономики и о грядущих рисках. Ну и, разумеется, пообещают

в случае необходимости продолжить снижать ставки.

Все мировые игроки будут пытаться понять – ФРС поет все

более голубиную песню, или осторожничает.

По итогам утра хотел бы обратить внимание на несколько важных моментов, которые, как мне кажется, будут влиять на рынки. Во-первых, история с иранским нефтяным танкером. Это важный прецедент, и, похоже, начинается серьезная борьба с нарушением эмбарго. Нефть пока стоит на месте, но если подобные события продолжат происходить, то ожидаю роста волатильности на рынке нефти. Во-вторых, евро сегодня выглядит несколько слабее доллара США, что, скорее всего, не входит в планы Госдепа. Да как они могли пойти против воли дядюшки Донни, великого и ужасного! Соответственно, ждем суровых спичей из Белого дома и его окрестностей.

Америка отдохнула, но определенности это не прибавило. Откровенно негативных новостей вроде бы и нет, но, тем не менее, происходят разнообразные второстепенные события, которые добавляют напряженности. Золото, кстати, тоже – ни туда, ни сюда. Я бы охарактеризовал сегодняшний день так: «на ребре». Куда качнет, туда и полетим.

На мой взгляд, однозначно ответить невозможно. Полноценного ралли не жду, во всяком случае, относительно рубля. Да, у нас профицитный бюджет, ЗВР на исторических максимумах. Нужен ли государству и бизнесу сильный рубль? Ответ очевиден – нет. На чем базировался прошлогодний рост российской экономики (помним, что ВВП вырос на 2,3%, максимальный показатель с 2012 г.)? Основы роста – высокая нефть и девальвация рубля.

Нефть сейчас стоит на месте. Что будет с экономикой в случае, если нефть пойдет вниз, а рубль начнет укрепляться? Очевидно, стагнация усугубится. Тогда ЦБ, скорее всего, увеличит закупки валюты согласно бюджетному правилу. Параллельно начнет более агрессивно снижать ставку. Не на 0,25 пп, а, скажем, на 0,5 пп, а то и больше.

На фоне разговоров о девальвации доллара США мы можем в какой-то момент вернуться на уровень 61-62. Будет ли ниже (55-60)? Сомневаюсь. Никому (кроме той части населения, которая любит ездить за границу) сильный рубль не нужен. А уж властителям мира сего – тем более. Поскольку тут же укрепляющийся рубль ещё сильнее ударит по, и без того шатающейся, экономике. Не уверен, что власть сильно в этом заинтересована.

Ожидаю неких «ритуальных плясок» вокруг 62-64. В случае, если начнётся сильная девальвация доллара (во что не очень верю), можем дойти и до 61. Тем не менее, к концу года ожидаю ослабления рубля куда-нибудь в район 68-70 на фоне сезонных факторов. Да, не забывайте про август. В этом месяце часто происходят всякие неприятные события…