? Доллар потихонечку начал укрепляться относительно остальных валют

Следим за валютами. Возможно, сейчас тот момент, когда надо быть предупрежденными.

Следим за валютами. Возможно, сейчас тот момент, когда надо быть предупрежденными.

Объясняю, в чем проблема:

Глава ЕЦБ ранее четко дала понять, что на этом заседании поднимет ставку на 50 б. п. чтобы бороться с инфляцией.

Но борьба с инфляцией – не единственный приоритет ЕЦБ. Было бы неплохо поддерживать и стабильность финансовой системы. А вот тут высокая ставка может создать больше проблем для банков. Особенно в свете проблем Credit Suisse. Случившееся с ним вызвано в том числе и падением ценных, которое началось из-за роста ставки ЕЦБ.

Не завидую я ребятам из крупнейших центробанков.

— Если поднимешь ставку, как и планировал: это негативно повлияет на цены акций и облигаций (которые есть на балансах банков), да и финансирование для банков станет дороже. Не лучшее решение, когда у Credit Suisse такие проблемы.

— Если не поднимешь ставку вовсе: рынки увидят, что ЕЦБ обеспокоен проблемами с банками так сильно, что решил переобуться уже сейчас. Это может вызвать панику на рынках побольше, чем повышение ставки…

Reuters пишут, что ЕЦБ будет придерживаться повышения ставки. Наверное, такой ход имеет смысл. Но ситуация в любом случае можно назвать одним словом – цугцванг.

Будет очень интересно посмотреть на действия ЕЦБ и послушать, что скажет его глава Кристин Лагард. Удастся ли ей успокоить инвесторов?

Лично я думаю, что ставку все-таки повысят. Но не на 50, а на 25 б. п. А учитывая тот факт, что ФРС в текущих условиях может сделать (как мы уже писали ранее) «пропуск хода», так не исключу, что:

1️⃣ Евро имеет шанс еще немного укрепиться относительно доллара.

2️⃣ Учитывая стремительный рост цен на UST (причем на всем участке кривой доходности), жду сильного роста цен на корпоративные облигации.

3️⃣ Учитывая значительное количество паникеров на рынке, и большое количество шортов, ожидаю рывка индексов наверх. Как далеко? Пока не знаю. Но 4020-4040 вполне возможны. Далее – посмотрим. Вчера хотя бы лонги немного увеличил.

4️⃣ Золото. Скорее всего, небольшая коррекция вполне возможна. Уж слишком сильно золото рвануло вверх на фоне паники и «все пропало».

5️⃣ Нефть. А вот тут как раз ожидаю некоторой коррекции наверх. Вчерашние распродажи на фоне паники – явный перебор. По крайней мере, немного фьючерсов на нефть вчера не удержался – купил.

Ну и последнее.

Тему банковских неприятностей мы с вами еще не раз будем обсуждать. А что делать. Ставки высокие. Убытки по облигации накоплены значительные. Ну и риск-менеджмент, как выясняется, не везде на высоте.

По итогам первого тура бывший президент Луис Инасиу Лула да Силва (Партия трудящихся) получил 48,51% голосов избирателей, а действующий президент Жаир Болсонару (Либеральная партия) – 43,22%. Таким образом, будущее Бразилии определится во втором туре, 30 октября.

Лулу поддерживают на северо-востоке страны. В основном это семьи с низким уровнем дохода, католики, менее образованное и темнокожее население.

Болсонару получает наибольший уровень поддержки среди евангелистов, граждан, живущих в наиболее развитых южных штатах и в центре страны, среди мужчин и тех, кто имеет среднее и высшее образование.

Лула Да Силва – уже давно один из главных сторонников единой валюты для всего южноамериканского континента. В случае победы он планирует создать SUR – «евро Латинской Америки» – чтобы не зависеть от доллара.

Идея общей валюты не нова для Бразилии. Министр экономики правительства Болсонару Паулу Гедеш недавно предлагал создать «реал-песо», общую валюту Аргентины и Бразилии, но это предложение было раскритиковано и отвергнуто центральными банками обеих стран.

Идея общей валюты обсуждалась и во время предыдущей прогрессивной волны правления в Латинской Америке в годы создания Bank of Sur (2007 г.) и Unasur (2008 г.). Однако свержение прогрессивных правительств и установка новой неолиберальной волны похоронили эту инициативу.

Теперь один из главных лозунгов Лулы – реинтеграция с Латинской Америкой и возможное создание общей валюты, «потому что Латинская Америка не должна зависеть от доллара».

Валюта SUR будет стремиться к усилению региональной интеграции и укреплению валютного суверенитета региона, как и евро. Однако это будет цифровая валюта, выпущенная южноамериканским центральным банком, «с начальной капитализацией, осуществляемой странами-членами, пропорциональной их доле в региональной торговле», по словам Габриэля Галиполо, бывшего президента Banco Fator.

Капитализация SUR «будет осуществляться за счет международных резервов стран и/или за счет налога на экспорт из стран за пределами региона». Кроме того, страны-члены «получат первоначальную долю SUR в соответствии с четкими согласованными правилами и смогут свободно распоряжаться ею на национальном уровне или поддерживать свои валюты. Обменные курсы между национальными валютами и SUR будут плавающими».

По мнению авторов проекта, «создание южноамериканской валюты может ускорить региональный интеграционный процесс, отмеченный медленными темпами и периодами регресса, и укрепить денежный суверенитет южноамериканских стран, которые сталкиваются с экономическими ограничениями, обусловленными международной нестабильностью своих валют».

Проект основан на том, что все больше стран континента сильно зависят от доллара. Например, Эквадору пришлось вовсе отказаться от собственной валюты, а на экономику Аргентины и Венесуэлы валюта США оказывает значительное влияние.

Интеграция между странами уже началась на уровне паспортного контроля. Например, создано Андское сообщества, куда входят Перу, Боливия, Эквадор, Аргентина, Бразилия, Чили, Колумбия, Парагвай и Уругвай, что с 2023 года позволит гражданам получать цифровые удостоверения личности для перемещений внутри сообщества без использования международного паспорта.

Совокупный ВВП десяти стран Южной Америки составляет $3,63 трлн, что чуть меньше ВВП Германии ($3,89 трлн), при этом Бразилия – явный экономический лидер региона.

| № | Страна | Номинальный ВВП, млрд. долл. | % от ВВП Южной Америки |

| 1 | Бразилия | 1839 | 50,7 |

| 2 | Аргентина | 565 | 15,5 |

| 3 | Колумбия | 352 | 9,7 |

| 4 | Чили | 318 | 8,8 |

| 5 | Перу | 241 | 6,6 |

| 6 | Эквадор | 116 | 3,2 |

| 7 | Уругвай | 65 | 1,8 |

| 8 | Венесуэла | 51 | 1,4 |

| 9 | Парагвай | 42 | 1,2 |

| 10 | Боливия | 41 | 1,1 |

Девальвация официальных валют становится все более очевидной, особенно в свете инфляции, от которой страдают сейчас многие страны мира. Это только одна часть проблемы, а такие факторы, как пандемия коронавируса, конфликт на Украине и экономический кризис в США, усугубляют обесценивание валют.

Согласно статистике Bloomberg, латиноамериканские валюты в марте этого года демонстрировали лучшие результаты в мире после неудачного 2021 года, до тех пор, пока ФРС не начала ужесточать кредитно-денежную политику.

В регионе существует 9 официальных валют, 4 из которых имеют название «песо» (Колумбия, Аргентина, Чили и Уругвай), хотя единственное, что у них общего – это номинал. Остальные валюты: бразильский реал, гуарани (Парагвай), соль (Перу), боливар (Венесуэла) и боливиано (Боливия). Как упоминалось выше, у Эквадора нет собственной валюты, официальным средством расчета в стране принят доллар США.

Уругвайский песо, несмотря на небольшой размер экономики, можно считать самой стабильной валютой Южной Америки – он укрепился на 7,4% к доллару с начала года. В Уругвае развит банковский сектор, недаром страна носит название «Южноамериканской Швейцарии».

Бразильский реал – это валюта десятой экономики мира и крупнейшей в Южной Америке. Бразилия является глобальным экспортером сельскохозяйственной и металлургической продукции, в реальном выражении бразильский реал вырос на 2,7% по отношению к доллару с начала года.

Курс перуанского соля к доллару США практически не изменился с начала года (+-0,1%).

После фантастического прошлого года, когда колумбийский песо был признан лучшей валютой в мире, в этом году валюта Колумбии не может похвастаться особыми успехами. Колумбийский песо девальвировался с начала года на 13,4%, особенно эта тенденция стала проявляться после первой в истории страны победы на президентских выборах кандидата от левых сил – Густаво Петро. Колумбия является крупным экспортером нефти, кофе, цветов и изумрудов.

Чилийский песо ослаб на 13,6% к доллару с начала года, несмотря на то что Чили держит статус страны – крупнейшего мирового поставщика меди и лития.

Самые неблагополучные валюты Южной Америки – это аргентинский песо (-44,1%) и венесуэльский боливар (-67,5%). Как следствие, в этих странах велико распространение доллара и криптовалют.

Бразильские левые стремятся предвидеть экономический и коммерческий контекст, который возникнет на международном уровне после завершения конфликта на Украине. На данный момент страны стремятся создать общую южноамериканскую валюту, которая снизит роль доллара в региональной торговле, но в то же время гарантирует суверенитет национальных валют.

Обменный курс между национальными валютами и SUR будет плавающим. Здесь важно не допустить возникновения асимметрии в пользу Бразилии, которая может привести к зависимости других стран от крупнейшей экономики континента. Для этого планируется создать Южноамериканскую клиринговую палату.

Такие страны, как Венесуэла, Аргентина и Колумбия, уже поддержали этот проект, в то время как Габриэль Борич, президент Чили, сказал, что он открыт для диалога, поскольку с каждым годом идея региональной валюты в Латинской Америке набирает все больше сторонников, и даже Мексика не прочь примкнуть к этой группе стран, если проект получит свое развитие.

Впрочем, идею единой валюты легко сформулировать, но путь к ней намного сложнее. Например, возникает вопрос, как преодолеть существующие противоречия и историческое соперничество между соседними Аргентиной и Бразилией.

Евро – очевидный пример успешной единой валюты, которая, несмотря на несколько кризисов, сумела сохраниться с 1999 года в 19 странах Европы. Кроме того, к евро привязаны валюты Болгарии, Хорватии и Дании.

Однако евро не был первопроходцем. Первым великим европейским планом экономического единства был Латинский валютный союз, выдвинутый Францией в 1865 году вместе с Бельгией, Италией, Швейцарией, а затем и Грецией. Союз состоял строго в фиксировании обменного курса их валют по стандарту золота и серебра. Общей валюты не было, но обменный курс был один к одному: одна лира стоила один франк.

Поддержание курса со временем стало невозможным из-за колебаний цен на серебро и золото. Кроме того, отсутствие единой политики стран прямой валюты привело к ее несостоятельности. Другим неудачным примером является Скандинавский валютный союз – проект, родившийся в 1873 г. в Швеции, Дании и Норвегии. Каждая страна сохранила тогда свою валюту, но шведская крона и Стокгольмский банк были установлены в качестве эталона. Географическая близость, экономическое равенство и стремление к политическому единству были ключом к его успеху, но Первая мировая война разрушила эту идею.

Есть и хороший пример. Ирландия придерживалась британского фунта стерлингов с 1826 по 1979 гг, пока не начала свой путь присоединения к проекту Европейского валютного союза.

Африка планирует создание единой валюты под названием ECO. Внедрение ЕСО было запланировано на 2027 г., но пандемия коронавируса вынудила перенести сроки имплементации проекта. Страны Западной Африки уже согласовали критерии конвергенции, среди которых выделяются дефицит бюджета менее 3%, инфляция ниже 10% и государственный долг, не превышающий 70% ВВП.

Согласно данным комиссии CEDEAO, в 2018 г. всем этим критериям не соответствовала ни одна страна, а в 2017 году – только три.

Несколько проблем на пути к созданию единой африканской валюты:

Поскольку вероятность победы Лулы во втором туре выборов очень велика, пожелаем ему успехов в борьбе за идеалы глобализации и развития рыночной экономики, хоть он и сторонник идей социализма.

Может, настал именно тот момент, и у него всё получится? Ведь во всех странах Латинской Америки власть сейчас в руках левых, а им проще договориться между собой.

Фондовый рынок Бразилии встретил результаты первого тура выборов уверенным ростом, потому что экономическая программа Лулы да Сильвы ориентированная на экспансию, выглядит более привлекательной, в то время как Болсонару не стремится к интеграции с соседями по региону.

С сегодняшего дня на валютном рынке и рынке драгоценных металлов, фондовом рынке и рынке депозитов ограничивается

прием долларов США в качестве валюты обеспечения исполнения обязательств по сделкам с частичным обеспечением.

Знаменательное событие. Почему? Если доллар или евро перестают использоваться как инструмент залога, то это уже, товарищи, крайне серьезно. Это означает что финансовая система, по сути, не воспринимает этот актив как надежное обеспечение. А такого рода сигнал в отношении чего угодно все-таки имеет свойство резко снижать использование этого «чего-то».

Интересные тенденции в мире идут, интересные, ничего не скажешь.

Друзья! Всем привет.

Историческое событие, которое неизбежно должно было произойти, таки произошло.

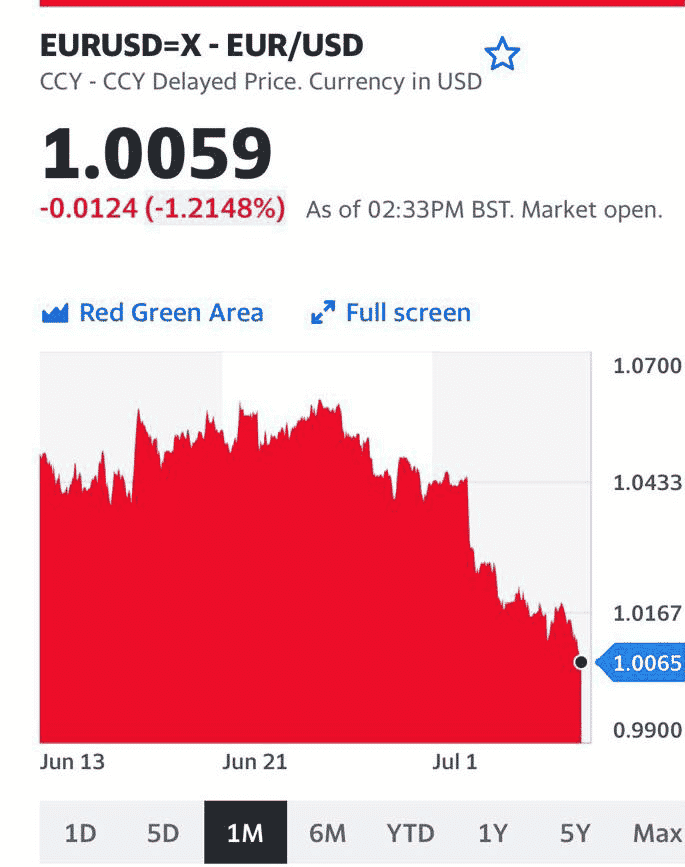

Евро уже не на считанные часы, а уже вполне себе серьезно и, похоже, надолго стало дешевле доллара. Это событие нельзя назвать неожиданностью. Еще несколько дней назад (точнее, 15 августа) мы говорили о том, что идем на 0,96. Не прошло и недели, как 2/5 этого пути уже пройдено.

Жизнь в последнее время – ох какая динамичная.

За последние 5 дней доходность по европейским десятилеткам выросла более чем на 40%. Так инвесторы отреагировали на угрозу рецессии в регионе, ястребиную риторику членов ФРС и, конечно же, происходящий на наших глазах энергетический кризис.

Вчера, на фоне сообщений Газпрома о плановом трехдневном ремонте единственной работающей турбины на газопроводе «Северный поток-1», сентябрьский фьючерс на нидерландском хабе TTF подорожал до отметки в $3024. Такими темпами цена голубого топлива и вправду может превысить $4000 за тысячу кубометров к октябрю-ноябрю 2022 года…

Что в таком случае будет с европейскими предприятиями? Как отмечают аналитики ING, повышение цен на энергоносители может повлиять на компании различными способами.

Непосредственное воздействие заключается в банальном увеличении затрат бизнеса.

Из-за невозможности переложить расходы на потребителей, многие предприятия могут снизить объёмы производства, что в свою очередь приведет к дефициту в цепочке поставок. И, опять же, к новому витку инфляции.

Наименее зависят от роста цен на энергоресурсы такие сектора, как оптовая торговля и здравоохранение.

Следовательно, их маржа прибыли скорее всего значительно не поменяется, поскольку компании не сталкиваются с регулярным повышением цен. Хотя даже здесь влияние роста цен на электричество все равно имеется.

Авиационная, химическая и металлургическая отрасли, наоборот, подвержены наибольшему воздействию. Крайняя энергоемкость продукции, поставляемой в этих отраслях, не позволяет эффективно реагировать на колебания цен на энергоносители.

Маржа прибыли в автомобилестроении и цементной промышленности будет также под сильным давлением. Вполне возможно, тут будут считать не прибыли, а убытки.

Главная проблема Европы в ближайшее время – занятость населения. В Германии в текущих условиях под угрозой могут оказаться 5,6 млн из 42 млн рабочих мест и до 12% ВВП страны. Такой эффект возможен, поскольку энергомощности в случае дефицита будут перераспределяться от промышленности к социально значимым объектам и домохозяйствам.

Что касается плана ЕС снизить объем поставок газа из России на две трети уже к концу 2022 года, многое будет зависеть от возможности найти альтернативу. Хорошая новость для региона заключается в том, что Total Energies и Eni объявили об открытии огромных запасов газа в скважине Cronos-1, в 160 км от побережья Кипра. Плохая новость – в том, что для запуска добычи газа потребуется еще год.

Кстати, ближайшие полгода будет, похоже, звездный час для всех альтернативных поставщиков газа в Европу.

Итак… Подытожим.

Евро идет строго на юг.

А чего вы, собственно говоря, хотели, если:

▪️разница по ставкам между Европой и Америкой растет и, похоже, подрастет еще. При этом старушке-Европе гораздо сложнее сейчас дается подъем ставки, чем остальным странам. ЕЦБ просто не может себе позволить то, что без проблем может делать ФРС или банк Англии (или Канады).

▪️доходности облигаций стран-«доноров» растут с космический скоростью и, похоже, идеи ЕЦБ о выравнивании доходностей через продажу облигаций Германии и Франции с целью дальнейшей покупки облигаций Италии, Испании и других проблемных стран, идут… куда-то не туда.

▪️инфляция в Еврозоне раскручивается так, что мама не горюй. И цены для потребителей, и для производителей летят вперед, как на крыльях. Причем чем слабее евро, тем более значительны инфляционные последствия в Европе.

▪️энергетический кризис происходит на наших глазах.

▪️полномасштабные боевые действия идут практически в центре Европы и лишь одному Богу известно, когда они прекратятся.

▪️социальные конфликты начинают, опять же, раскручиваться. Идеи насчет обтирания мокрой тряпкой и обогрева лишь одной комнаты в квартире приживаются с трудом. Странно, однако. Замечательная идея. Кстати, тряпку тоже можно мочить чуть-чуть. Опять же, экономия воды. Ох, чувствую, вновь, как в XVII веке, станут невероятно востребованы специализированные скребочки для почесывания. Надо бы начинать налаживать поставки. Авось пригодится.

Сакраментальный вопрос: что будет дальше? По мне, ничего неожиданного. Тренд на постепенное снижение курса евро с высокой долей вероятности продолжится. Для начала, еще пару-тройку процентов снижения мы можем увидеть достаточно быстро. Скорее всего, весьма долгое время Европе предстоит привыкать жить со все более и более дешевым евро.

Опять же, это все не означает, что еще немного, еще чуть-чуть, и Европейский союз начнет рассыпаться, как карточный домик, а мы с вами узрим евро на уровне 0,7-0,8 к доллару США. Скорее всего, таким «счастьем» «добрые друзья» Европы не насладятся. Несмотря ни на что, европейская экономика сильна. Если будет необходимо, ЕЦБ выйдет с масштабными интервенциями и возьмет на свой (и так распухающий) баланс еще на триллион-другой активов.

Более того, провоцируя новый инфляционный виток, слабость евро будет помогать ряду компаний производить в Европе и экспортировать из Европы. Но тот факт, что европейцам придется как минимум пару лет перестраивать свою экономику, неоспорим. Как и то, что уровень бедности будет потихоньку расти.

Полагаю, справятся. Как обычно, слабые будут проглочены более сильными и богатыми. Новые и новые европейские компании перейдут под контроль уже потирающих ладони американских или канадских, китайских или даже индийских корпораций. Вполне возможно, чем-то поживятся весьма неплохо сегодня, на фоне энергетического кризиса, себя чувствующие Саудиты или доблестные парни в куфиях из ОАЭ.

Единственная серьезная проблема Европы – это возможность усугубления социальных конфликтов. Размер пособий по безработице и беженцам, и другим социально слабым слоям населения в таких условиях будет неизбежно сокращаться. Как эти слои будут на это реагировать? Думаю, без энтузиазма.

Похоже, ближайшей осенью мы с вами увидим много и пикетов, и демонстраций, и забастовок, и… более неприятных ответов на снижающийся жизненный уровень значительных масс населения.

Осень будет бурной. А курс евро…? Еще полетает.

Помимо газового вопроса (где в настоящий момент все очень грустно: рубеж в $2700 за 1000 кубометров газа уже пробит, идём на $3000), внимание инвесторов будет приковано к протоколам последнего заседания ЕЦБ, а также обновленным данным по индексу PMI – индексу деловой активности.

Боюсь, тут мы ничего хорошего не увидим. Скорее, очередное ухудшение деловой конъюнктуры.

Откажется ли регулятор (ЕЦБ) от более агрессивной денежно-кредитной политики на фоне все более вероятной рецессии? Ответ на этот вопрос рынок постарается найти в отчете об июльском заседании регулятора.

Дилемма реально серьезная: или продолжать «давить» спрос, погружая экономику в рецессию, или… инфляция. А с ней тоже шутить опасно. Немцы могут рассказать о том, что это такое, учитывая свой опыт почти столетней давности. Было это давно, но генетический страх перед инфляцией в головах бюргеров есть и поныне.

Что касается Великобритании, скачок потребительских цен может обернуться реальным гуманитарным кризисом в стране. К такому выводу пришел исполнительный директор ассоциации службы здравоохранения страны, Мэтью Тейлор. Ситуация и вправду не из лучших: инфляция уже выше 10,1% в годовом выражении, а счетам за электроэнергию только прогнозируют 80% рост в октябре (+80% для многих обывателей – ситуация запредельная).

Не добавляет оптимизма и рост социальной напряженности. Как отмечается, более 45 000 работников железных дорог принимают участие в очередной забастовке по вопросам оплаты и условий труда. Network Rail заявила, что только 20% поездов будут ходить. Представитель профсоюза RMT Мик Линч заявил, что дальнейшие протесты «весьма вероятны».

Так что… в целом, грустновато в Датском королевстве. Остается срочно вырыть череп Бедного Йорика, и задавать ему риторические вопросы о том, как жить дальше.

Что будет с курсом евро – один из самых распространенных вопросов, которые я получаю.

Если точнее, с курсом евро против американского доллара.

Не секрет, что в течение последнего года евро неуклонно слабел относительно доллара США и не только:

▪️-16% к доллару США

▪️-14% к юаню,

▪️-13% к канадскому доллару,

▪️-12% к швейцарскому франку

….

▪️Только относительно британского фунта евро относительно стабилен.

Евро под неуклонным давлением. Что дальше?

Мое мнение: тренд на ослабление евро должен продлиться. Не удивлюсь, если ещё в этом году мы узрим курс евро на 5-7% пониже относительно тех же валют.

Почему?

1️⃣ Согласно прогнозу Bloomberg по экономике ЕС в 2022 г., мы с вами увидим крайне резкое падение темпов роста ВВП региона. Как мы помним, в 2021 г. после остановки экономической жизни в 2020 г., рост экономики составил 5,3%. На 2022 г. рост относительно 2021 г. ожидается в районе 2,7%. Впрочем, даже если по итогам года рост составит процента полтора – на мой взгляд, это уже будет вполне себе мило.

2️⃣ А вот инфляция с 2,6% в 2021 г. разгонится по оценке опять того же Bloomberg до 7,5% годовых. Мое мнение – будет более 8%.

3️⃣ Промышленное производство с роста более 7% в прошлом году хорошо если прибавит 0,6% в текущем году.

4️⃣ Рост экспорта Европы значительно сократится. А вот что касается импорта – здесь реально беда. Импорт в 2022 г. практически не подрастет.

5️⃣ В ряде европейских стран наблюдается дефицит бюджета.

6️⃣ Есть и ещё одна уникальная тема. Сальдо торгового баланса Европы всегда практически было положительным. Ежемесячно 20-30 млрд евро. А сейчас, начиная с февраля, стабильно отрицательное примерно на ту же величину.

Не забываем. Ставки по всему миру сейчас в основном растут. При этом европейцам поднимать ставки – это огромная проблема, могут обвалиться бонды периферийных стран. Так что процесс подъёма ставки будет крайне неторопливым.

И тут уже интересно. Инфляция примерно как в США. При этом динамика цен производителей (PPI) по целому ряду стран – что-то совершенно жуткое (рост около 35-45%). Баланс ЕЦБ забит примерно как и американский. А вот ставки, как ФРС, поднимать невозможно.

Если в США ставка к концу года будет 3,25%, я не удивлюсь. А в Европе?

Здесь все интереснее будет. Есть ожидания, что ЕЦБ повысит ставку на 0,5 процента в сентябре и возможно еще раз – в начале 2023 года.

Вот не уверен. И так в экономике Европы не все гладко. Дополнительный подьем ставки еще на 50 б.п. будет, вполне возможно, не совсем кстати. Да и для такого подъёма решимость определенная нужна. Есть ли она? Сомневаюсь.

Вывод? Учитывая проблемы с энергетикой, с разобщенностью экономических политик различных стран Европы, социальные проблемы (особенно проблему с беженцами), думаю, что прогноз движения курса евро в сторону 0,96 относительно доллара США, а также продолжение стагнации евро относительно других валют, это прогноз с высокой долей вероятности.

Хотя, если ЕЦБ действительно наберется решимости, и поднимет в сентябре ставку на 50 б.п. (чем черт не шутит), вполне возможно краткосрочно у евро есть шанс прогуляться еще на процент-другой на север, на уровень 1,04-1,05. Впрочем, полагаю, что данное движение не будет затяжным.

Тем более, не забываем. Одновременно с этим и ФРС, скорее всего, еще поднимет ставку на 50 б.п.

Евро относительно других валют

Как аномальная погода влияет на экономику еврозоны?

Взглянем на консенсус-прогноз Bloomberg по основным макроэкономическим показателям.

▪️Так, по итогам 2022 г. ожидается замедление темпов роста ВВП до 2,7% (г/г) после роста на 5,3% (г/г) в 2021 г.

▪️Среднегодовая инфляция при этом может достигнуть 7,5%, а то и больше (по сравнению с 2,6% в среднем за прошлый год).

▪️Особое внимание обращаем на промышленное производство, темпы роста которого, согласно прогнозу, упадут до 0,6% (г/г) в 2022 г. после роста на 7,5% (г/г) годом ранее. Это практически остановка.

Как это может повлиять на евро?

Текущий отскок, как мы полагаем, скорее всего будет недолгим. Не исключаем, что осенью евро будет значительно ниже паритета, предположим на уровне 0,96, а может, и ниже. Основная причина – слабость европейской экономики.

Безусловно, на ухудшение цифр повлияла не только жара, но она внесла свою лепту, причем немалую. Фьючерсы на поставку электроэнергии в Европе на следующий год установили вчера новые рекорды.

▪️Так, стоимость контракта на поставку электроэнергии в Германии выросла по итогам торгов на Европейской энергетической бирже на 6,6% — до €455 за 1 МВт/ч.

▪️Аналогичный фьючерсный контракт во Франции подорожал за день на 7,8% — до €622 за 1 МВт/ч.

Кстати, многие не понимают, а почему летом так растет спрос на электроэнергию? Ведь есть энергия солнца, ветра, которой можно заместить традиционные виды носителей. Ну и, казалось бы, топить не надо – тепло же!

Если говорить о нормальной ситуации, то да. Если мы рассуждаем в контексте аномальной жары – то тут бабушка надвое сказала. Мы не считали, больше или меньше потребляется энергии для кондиционирования помещений в такую жару, чем на отопление зимой.

Давайте рассуждать с точки зрения здравого смысла. Когда на протяжении летних месяцев температура зашкаливает, а цены бьют рекорды, наверное, все-таки таким опасным летом энергопотребление из-за кондиционеров выше, чем обычной зимой.

Ведь кондиционеры – это не только жилые помещения. По данным Eurostat, на бытовых потребителей энергии в ЕС приходится лишь 30%. Остальное – промышленность, агрокомплекс, офисы…

Избитая цитата про «отключим газ» сегодня для жителей Европы принимает, в некотором роде, критическое значение. А впереди зима…

Доброе утро, друзья!

Немного о рынках.

Вчера мы с вами уже поговорили о том, что индекс CPI (иначе говоря, значение июльской инфляции) оказался очень даже приличным.

Инфляция в июле вдруг приказала долго жить и намекнула всем о своей будущей кончине. Ой, а мы типа поверили?!

Рынки акций естественно устремились к небесам.

▪️S&P подрос чуть более, чем на 2 процента. Доллар по миру пошел на посадку.

▪️DXY – уже более, чем на 3% ниже максимумов.

▪️EUR/USD – долетал в моменте до 1.035. Сейчас торгуется на уровне 1.028

Короче, благодать! Ну и чего теперь со всем этим делать? Куда дальше путь держим?

ФРС может объявить, что все? «Кина не будет» и кризисы отменяются? Экономику уже можно не душить и все расходимся по домам и срочно покупаем фонды Кэти Вуд?

Разумеется нет. Ничего принципиально нового не произошло. Ну да, один месяц цены показали снижение. По целому комплексу причин.

Но:

▪️Инфляцию никто душить не перестанет. Как не остановить, как мы с вами помним, «бегущего бизона, так и поющего, царство ему небесное, Кобзона», так и ФРС в решимости повторить подвиг Полиграф Полиграфыча в удушении… только, конечно же, не котиков (они нам этого не простят), а ее гадюки. Инфляции.

▪️Экономика где-то вошла, а где-то входит в рецессию.

▪️Проблемы в энергетике, логистике, геополитике и т. д. и т. п. никто, увы, не отменил.

Так что…

▪️Золото взлетело на хороших новостях и… вернулось на заранее приготовленные позиции.

▪️Евро укрепилось, и вернулось на 1,02-ю фигуру.

▪️Доходности по UST 10… а с ними вообще ничего не случилось. Все для умных денег было в цене.

Вывод. Стратегию менять не собираюсь. Уровень 4220–4240 по S&P достаточно трудный для легкого такого пробоя.

Полагаю, что недолго еще, увы, быкам на рынках радоваться. Посему продолжу спокойно и неторопливо фиксировать подросшие акции. Еще чуть-чуть увеличивать долю кэша. Возможно, на процент-другой еще прикуплю отощавшего вчера зверька какого-нибудь. А ля SOXS.

Ну и жду во-первых сегодня 15:30 (выхода июльского индекса PPI – индекса цен производителей) и во-вторых, вспоминаю – на дворе август. Месяц коварный. Хотя осень будет еще более «веселой».

Ещё 5 тысячных процента, и историческое событие – паритет евро и доллара – случится.

Ну что ж, дальше, видимо, будем показывать график в другую сторону – доллар против евро. Ибо доллар теперь будет крепче.

Если честно, не думаю, что процесс ослабления евро будет идти в моменте долго. На неделе скажет свое слово и ЕЦБ, и ФРС. Жду достаточно сильного возвратного хода. Хотя бы процента на 3-4.

Вопрос – это будет на этой неделе или на следующей. Пока не знаю.

Друзья, всем привет!

Попробуем на секунду оторваться от происходящего вокруг. Хотя отлично понимаю – очень сложно об этом не думать, ведь на наших глазах разворачивается сумасшедшая драма, почти не имеющая аналогов в истории за последние 80 лет. Скажем так, той жизни, что мы имели последние годы, у нас уже не будет… До конца осознать масштаб и глубину происходящего мы сможем через несколько месяцев или даже лет.

И все же.

Понедельник, открываются мировые площадки. Что видим?

Утро встречает нас испугом – до всего мира похоже начинает доходить масштаб происходящего.

Буду краток.

Золото: поутру доходило до $2000. +1,3%. Сейчас немного откатило до $1990. Но, если честно, хрен редьки не слаще. Понимаем –это еще далеко не конец движения.

Серебро: +1%.

Палладий: еще +5%.

Нефть: еще +10%!

Никель: +20%!

Пшеница: +7%

Доллар: продолжение сильного роста относительно остальных валют.

DXY: уже 99.

Евро к доллару: -1,087%. Еще несколько дней испуга и, возможно, увидим 1,05.

RISK OFF, однако.

Когда инвесторы начинают по-настоящему бояться, они бегут в защитные валюты – доллар США, швейцарский франк, японскую йену. Тот же швейцарский франк относительно евро за последние две недели вырос на 2,2%. Немало. Кстати, такой крепкий франк может заставить гномиков производить валютные интервенции. В противном случае можно ожидать значительных проблем для экономики.

Что еще существенного?

Падение индексов Азиатского-Тихоокеанского региона. Пока терпимое.

Фьючерсы на Америку, естественно, в минусе. Хотя сильной паники не наблюдается. Фьючерс на S&P 500: -1,2%. Похоже, вновь идем на тестирование второго дна. Есть шанс усвистеть еще немного ниже.

Стоит ли ждать падения американских индексов еще на 20-25%?

По нынешней жизни… Never say never. И все же, пока не думаю. До 4000-4100 индекс допрыгать может. Ниже – вряд ли. Если только ситуационно.

На текущий момент вырисовываются три сценария развития событий:

1️⃣ Базовый. Робко-оптимистичный.

2️⃣ Реалистичный, но без истерик. Есть высокий шанс на начало европейского кризиса.

3️⃣ Жестко пессимистичный. С нервами и новым мировым (но, в первую очередь, европейским) кризисом.

Расшифровку каждого из вариантов дам чуть позже.

Пока скажу так: если конфликт продолжит разгораться все сильнее, очень высок шанс на начало больших неприятностей у Европы. Не зря евро так сильно падает сейчас относительно многих валют. Нельзя исключать серьезных ударов по европейским банкам и даже значительных просадок цен облигаций слабых стран Еврозоны (традиционные PIGGS), а также обвалов цен на облигации стран и банков, тесно сотрудничающих с РФ и Украиной.

Вывод?

Что делаем далее? (Если, конечно, есть техническая возможность что-то делать)

Думаю – ждем. Разбираемся с текущей инфраструктурой, с ситуацией вокруг брокеров, с маржиналкой… Да много с чем сегодня надо разбираться.

Более подробный анализ вариантов развития событий на мировых финансовых площадках обсуждаем сегодня-завтра. Все равно в РФ все закрыто.

И напоследок. Масса вопросов – когда фиксировать золото?

Ответ: пока рано.

Если подробнее, то будем посмотреть.

Евро к доллару продолжает падать, ну а индекс DXY одновременно с этим растет

Соответственно, те фьючерсы на американские индексы, которые еще утром были в небольшом плюсе, уже сегодня начинают показывать умеренное снижение. Имеющее, впрочем, все шансы стать неумеренным.

Все прогнозы сохраняю. Слежу за набирающими здоровье, на глазах полнеющими защитными зверушками и думаю о хорошем. Чего и вам желаю.

Совсем недавно приняли решения по монетарной политике сразу два крупных центробанка: Банк Англии и ЕЦБ.

Решения, мягко сказать, не похожи друг на друга.

Банк Англии:

▪️Повысил ставку уже второй раз подряд: с 0,25% до 0,5%. Причем 4 из 9 членов комитета проголосовали за то, чтобы поднять ставку сразу до 0,75%.

▪️Программа QE начнет замедляться только после того, как ставка достигнет 1%. Что-то мне подсказывает, что процесс пойдет уже весной.

ЕЦБ:

▪️Ставки сохраняются на прежнем уровне и поднимать их пока никто не собирается.

▪️С этого года программа покупок активов на случай пандемии (PEPP) замедляется и завершить ее планируется в конце марта 2022 года. Тут все по-старому.

В обеих странах сейчас исторически рекордная инфляция. Только Банк Англии на нее реагирует, в отличие от ЕЦБ. Великобритания в плане ужесточения монетарной политики находится в авангарде среди развитых стран. А вот ЕЦБ осторожно плетется позади, продолжая утверждать, что инфляция временная и не меняя планы значительным образом.

В результате всего этого фунт укрепился, а евро упал.

Честно сказать, от европейцев все ждали более вменяемой политики и того, что они начнут следовать трендам. Возможно, если бы они решили ускорить сворачивание стимулов, это для рынков было бы позитивнее. Как ни странно. А так, в результате решения ЕЦБ, фьючерсы, которые и так были красными, покраснели еще больше.

Впереди еще пресс-конференции глав центробанков и статистика по рынку труда в США. Рынки сегодня могут понервничать.

И это важный момент.

Цены в январе выросли на 5,1% (г/г) после роста на 5% в декабре. Рынок ожидал роста на 4,4%. И ни один из 44 аналитиков опрошенных Bloomberg не прогнозировал ускорения инфляции.

Цены разогнались за счет удорожания энергии (+28,6% (г/г)) и роста цен на еду, табак и алкоголь (+3,6% (г/г)).

Госпожа Лагард (председатель ЕЦБ) месяцами твердит, что инфляция, спровоцированная удорожанием энергии, не беспокоит ЕЦБ и что сворачивать стимулы будут постепенно. Тем не менее, вышедшая только что статистика для ЕЦБ может стать последней каплей. Не исключаем, внутри комитета есть серьезные разногласия на счет скорости сворачивания QE. Так что нынешняя рекордная инфляция – это некоторое испытание для регулятора.

Евро на этих новостях укрепился на 0,3% по отношению к доллару. Пока это, скорее, временная реакция. Если ЕЦБ начнет ужесточать риторику, евро будет устойчиво укрепляться и дальше.

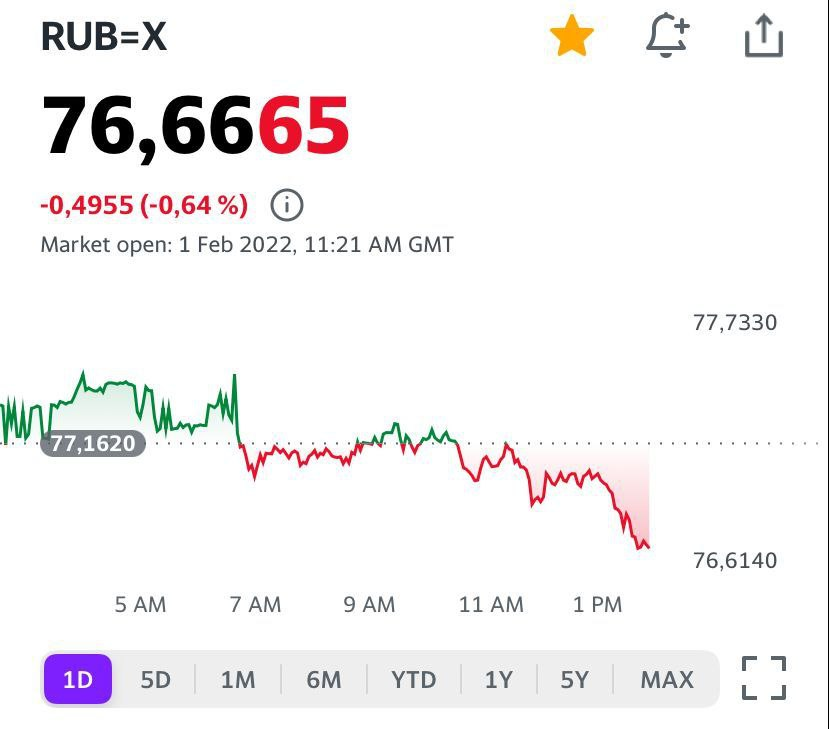

Доллар в мире потихоньку снижается. В том числе и против рубля.

▪️EUR/USD +0,3%. Соответственно, растет и золото: +0,6%.

▪️Пара USD/RUB направляется прямиком в сторону 76,5.

Тут дело не только в падающем долларе. Инвесторы, вероятно, начинают успокаиваться. Сегодня состоится телефонный разговор Лаврова с Блинкеном и, вероятно, Путина с Джонсоном. Да и впереди повышение ставки Банком России. Ожидается, что ее поднимут еще на 100 б.п. А это для рубля еще один позитивный фактор.

Тем не менее, пока санкционная риторика никуда не пропадала. Надеемся на лучшее, но понимаем, что одного негативного заголовка может быть достаточно, чтобы волатильность снова выросла.

|  |

Доброе утро, друзья!

Январь проехали. Что и говорить, месяц был “бодр” со всех точек зрения…

Мы с вами узрели:

Ну и главное: наконец-то пришло осознание – мы можем строить любые планы, лепить песочные города, на что-то надеяться… А жизнь может повернуться к там самой неожиданной стороной. И очень мало в такой ситуации, порой, зависит от нас самих.

Чего ждать дальше от рынков?

Под конец месяца рынки «решили» немного успокоиться и вознаградить инвесторов за терпение. Что случилось?

Как одну из причин возможной коррекции мы с вами обсудили реаллокацию активов крупными фондами. И, если помните, в воскресенье предположили, что по той же причине движение наверх может и продолжиться, но вот во вторник можно ожидать ухудшения картинки. Пока все идет по плану.

Ждать ли разворота, конца коррекции рынков и нового падения, эдак до 4100 по S&P 500?

Такой сценарий возможен. Но… не факт. Пока идет некое небольшое коррекционное движение доллара вниз относительно большинства валют, рынки нас вполне могут радовать.

Фьючерсы на Америку сегодня в легком негативе. Но пока доллар расслабляется и отдыхает после мощного движения вверх это, повторю, вообще не серьезно. Кстати, небольшое ослабление доллара тут же привело и к движению золота наверх. Вполне логично.

Так чего ждем дальше, кроме открытия Пекинской олимпиады?

На мой взгляд, сегодня важный день. Если доллар вновь не пойдет в атаку, это будет свидетельствовать нам о том, что взрыв оптимизма на рынках (иначе говоря, Глобальный Risk ON) завершается, дергаться не стоит. Да и теханализ показывает – рынок в своей коррекции вверх достиг сейчас определенной точки, в случае удержания которой вполне может продолжиться рост еще на 2-3%. Если удержать не получится… Как я уже сказал, можем ожидать новую волну падений индексов еще на 8-10%.

Так что не расслабляемся. Очень внимательно следим за долларом относительно других валют. Прежде всего, против евро. И если доллар вновь пойдет укрепляться, пытаемся зафиксировать прибыли после двух дней сильного роста (ежели, конечно, таковые имеются).

P. S. Как вам пассаж руководителя ФРБ Атланты Рафаэля Бостика? В выходные этот красавец вызвал большой переполох своими словами о том, что в марте ФЕД вполне может поднять ставку сразу на 50 б.п. Помните, мы еще писали, что не верим в это?

Уважаемый товарищ снова выступил намедни и наговорил много чего интересного. Общий смысл – ну, я тут несколько, по всей видимости, погорячился… Впрочем, кто хорошо понимает английский, рекомендую ознакомиться с нетленными мыслями нового любителя нагнать жути.

Кстати, одной из причин вчерашнего роста рынков было как раз понимание – не так, оказывается, страшен серый волк, как первоначально казался. По мне, забавный кейс – милая, если хотите, попытка чуток поманипулировать рынками.

«Святые» люди, что и говорить.

▪️Австралия. Рост инфляции может привести к усилению «ястребиных» настроений среди членов РБА. Таким образом, помимо завершения программы количественного смягчения, Резервный Банк Австралии на ближайшем заседании может просигнализировать о более раннем повышении ставки (в мае, как ожидает рынок).

▪️Еврозона. Рост потребительских цен в Европе уже достиг рекордных 5%. Хотя объявления о корректировке прогнозов по траектории ставок мы не ожидаем, заседание будет «оживленным» и спорным в некоторых вопросах. Любые намеки на более быстрое завершение количественного смягчения в Европе могут привести к росту евро относительно доллара США. Если же европейцы ничего менять не будут и оставят все как есть, можно, по-моему, спокойно расчитывать на дальнейшее укрепление доллара. Но что-то мне подсказывает – европейцы смогут всех удивить.

▪️Великобритания. Ожидается, что Банк Англии повысит процентную ставку второй раз подряд до 0,5% с 0,25% и даст рекомендации по сокращению баланса. Также, особый интерес будет уделен комментариям главы ЦБ Эндрю Бейли о ситуации на рынке труда, росте заработной платы и росте инфляционного давления.

▪️На выходных стало известно, что Лондон собирается расширить санкции против России в связи с ситуацией вокруг Украины. Также рассматривается вариант удвоения присутствия британских военных в странах Восточной Европы и отправка «оборонного оружия» в Эстонию. Санкции также могут затронуть и энергетику .

▪️Кроме того, ожидается, что на этой неделе Москва прокомментирует письменный ответ США на ее требования по безопасности. Не исключено, что рост геополитических рисков продолжит оказывать давление как на российские, так и европейские рынки.

▪️Добавил негатива и официальный представитель Пентагона Джон Кирби, заявив, что в эти выходные Россия еще больше увеличила численность войск на границе с Украиной.

Основной вопрос сегодня – риски-то эти в итоге снижаются или растут. Мнения на этот счет есть разные.

▪️Особое внимание будет уделено ИПЦ в Европе, а также отчету по рынку труда в США. Стоит отметить, что китайские рынки будут закрыты большую часть недели в связи с празднованием Нового года по лунному календарю.

▪️Заседание ОПЕК+ 2 февраля: решение коалиции оставить ранее одобренный план по увеличению добычи нефти на 400 тысяч б/с в месяц вряд ли окажет серьезное влияние на рынок. Связано это с тем, что несмотря на снижение дефицита, спрос на «черное золото» по-прежнему опережает предложение. К тому же, в условиях ограниченных свободных мощностей, недофинансирования отрасли и технических проблем ряда стран-производителей нарастить объемы поставок хотя бы до текущих квот непросто.

@bitkogan

Если посмотреть внимательно, можно увидеть интересные вещи.

Сами авторы доклада в первую очередь акцентируют внимание на росте спроса на металл на 10% за год, благодаря сильному 4 кварталу. Но сравнивать с базой 2020-го не очень корректно. Ковидные ограничения мощно ударили по основному источнику спроса на ювелирку – индийским свадьбам.

Ювелирный спрос упал с 2137 тонн в 2019-м до 1327 в 2020-м. Казалось бы, всего лишь цифры переставили, но разница огромная. В прошлом году, благодаря отложенному спросу, получили 2221 тонну в ювелирке. Однако в целом по всем секторам получилось на 322 тонны меньше, чем в 2019-м.

Главная причина – отток 173 тонн из ETF, в 2019-м был приток в 408 тонн. Отсюда слабость рынка золота и снижение цены в прошлом году.

Почему из ETF утекают деньги? Тоже понятно. Считается, что сворачивание стимулов и рост ставок должны снизить инфляцию и негативно сказаться на спросе на золото. Поэтому финансовые инвесторы выходят из него в поисках более доходных историй.

При этом поведение широких слоев населения разительно отличается. Спрос на слитки и монеты подскочил до 1180 тонн – значительно больше, чем в последние годы. Раньше такая активность в розничном секторе наблюдалась лишь в разгар первых раундов количественного смягчения.

Мотивы людей тогда и сейчас схожи, они боятся инфляции. Можно сказать, что тогда их опасения оказались напрасными. А как на этот раз? Ведь сейчас они не просто опасаются, но и вполне ощущают инфляцию.

Кто прав: розничные инвесторы, которые опасаются за свои скудные сбережения, или финансовые, привыкшие считать, что ФРС способна контролировать цены?

Проблема в том, что для обуздания инфляции может оказаться недостаточно поднять ставку несколько раз. Последний цикл роста ставки ФРС, не считая поспешно свернутого в 2019 году, начался в 2004 году. Он продолжался более 2 лет, ставку подняли 17 раз до 5,25%, однако инфляция снизилась только с началом финансового кризиса.

Можно сказать, что Бену Бернанке повезло. После 2008 года он смог осуществить свою детскую мечту разбрасывать деньги с вертолета. Его преемники делают это по сей день. Но теперь инфляция снова реальна, и символического роста ставки может оказаться недостаточно для победы над ней. Значит интерес к активам, защищающим от нее, может усилиться.

Конкуренция с криптой в этом смысле – отдельная тема, но важно, что рост ставок сам по себе не является негативом для золота. Исторически это скорее позитив, о чем мы сами говорили неоднократно, и Goldman Sachs также обратил внимание.

Да, сейчас золото остается под давлением. Реакция на ястребиное выступление Пауэлла на этой неделе соответствовала тому, что мы наблюдали в прошлом году: доллар вверх, золото вниз. С $1850 за унцию оно упало в район $1780. Полагаем, это явление временное. Как только доллар перестанет быстро укрепляться, золото снова начнет отыгрывать потери.

Сколько еще может длиться просадка? Поживем-увидим. Вполне возможно, что неделю-другую. Хорошим индикатором может служить пара евро-доллар, следим за ней.

Ослабление давления на евро станет позитивом для золота. В любом случае, торопиться не следует, просадка в 2-3% вполне нормальна с учетом немного неожиданной жесткости Пауэлла. Но долгосрочной картины она не меняет.

Интересный момент. Стоит обратить внимание.