Хочу обратить внимание: наиболее резкую реакцию, кроме американских фьючерсов, мы сегодня видим на рынке золота. Стремительный рост продолжается. Если до новости золото торговалось на уровне 1893-1895, то в настоящий момент 1913.

Интересный момент. Падение рынков не активизирует защитные свойства золота. Скорее, наоборот. А вот такого рода геополитическая новость – проблемы у первого лица Америки – тут же вызывает стремительный рост цен на золото.

Я полагаю, что рывок цен на золото не продлится долго. Поэтому, если кто-то хочет зафиксировать прибыль, я бы это сделал. Потом, по моему мнению, будет неизбежный откат.

Ещё один нюанс. Началось небольшое ослабление доллара против евро. Это будет способствовать росту цен на золото в моменте, и стабилизации рынков.

Позавчера вечером появилась новость о том, что государственные компании получили директиву от правительства, ограничивающую размер валютных активов. Введение этой границы вынудит крупные государственные компании продавать валюту.

Любопытная новация. Помните 2014 год? Когда для стабилизации курса рубля из АП нежно и ласково попросили корпорации продавать валюту? Теперь никто никого ни о чем не просит. Есть норматив. И все. Все, что сверх норматива, извольте продавать.

Более того, ЦБ РФ объявил, что с 1 октября начинает реализовывать валюту, полученную после сделки по продаже Сбербанка. Ежедневно регулятор будет дополнительно продавать валюту объемом 2,9 млрд руб. (Надо сказать, не шибко большая сумма, но тем не менее.)

После этих новостей, всего за полтора дня, рубль укрепился почти на 3%. Те, кто были в шорте по рублю, дружно закрывали позиции в связи с новыми вводными.

Давайте разберемся, насколько введение ограничений на валютные активы и продажа валюты ЦБ в действительности смогут повлиять на курс рубля в следующем месяце? Во-первых, объемы продажи валюты Банком России не так уж и велики. Для примера, 18 марта, когда курс доллара взлетел до 81 рубля, ЦБ продал валюты на 7,7 млрд руб. и значительного влияния на рынок это не оказало. Во-вторых, ограничение на валютные активы – это мера, призванная, скорее, снизить спекулятивное давление на курс.

Если с геополитикой или ценами на нефть все будет негативно, то продажа валюты государственными компаниями или регулятором лишь немного снизит волатильность, но от возможной просадки рубля на 100% не спасет.

В общем, обольщаться не стоит. Есть масса более значимых факторов, влияющих на курс. Будем надеяться, что риски, угрожающие рублю не реализуются.

Может ли рубль просесть до 80? В изменившихся условиях, если нефтяные котировки нас окончательно расстроят или если возьмут вороги окояные, да и выкатят нам новые свои чудо санкции? Может. Но тот факт, что в текущих условиях у рубля появилось несколько дополнительных факторов поддержки, это отличная новость. По крайней мере, для стариков, что с ужасом думают о подорожании лекарств. И то, как говорится, хлеб.

1. «Яндекс» (YNDX US). Лучшая российская компания из сферы технологий разместилась на NASDAQ по $25 за бумагу в 2011 г. С тех пор бумага показывала среднюю доходность около 14,3% годовых в USD. Учитывая то, как росли котировки в последнее время, считаю это топ-историей среди российских IPO.

2. «Мосбиржа» (MOEX RX). Компания предложила свои акции широкому кругу инвесторов в 2013 г. IPO прошло по 55 руб.; таким образом, средняя доходность составила около 21% годовых.

3. HeadHunter (HHR US). Компания провела размещение на NASDAQ по $13,5. С тех пор котировки выросли на 80%. В годовых это составляет порядка 204%. Это пока лучший показатель в нашем рейтинге. Тем не менее, компании еще многое предстоит доказать.

4. TCS Group Holding (TCS LI) или «Тинькофф». История, обратная «Мечелу». Само размещение прошло крайне неудачно: после IPO акции падали на протяжении 2 лет, и потеряли до 85% стоимости! Однако затем последовал длительный период роста, в ходе которого GDR банка выросли в 10 раз.

5. «Мечел» (MTL US). Да-да, не удивляйтесь, именно «Мечел», имя которого в последние годы ассоциируется лишь с «докторами», долгами и большими проблемами. Тем не менее, разместившись на Нью-Йоркской бирже в далеком 2004 г. по $15 долларов за ADR, компания подорожала в 7,5 раз к 2008 г. Что было дальше, все мы знаем… Тем не менее, тот, кто участвовал в IPO и вовремя продал акции, заработал очень и очень неплохо.

Начало недели, исходя из фьючерсов на американские индексы, выглядит весьма бодреньким. Видим как бы продолжение пятничной тенденции на восстановление. И все бы здорово, однако кое-что напрягает. И напрягает серьезно. А именно, крепкий и не желающий ни на йоту слабеть доллар, относительно большинства валют. И, разумеется, слабость рынка коммодитиз, прежде всего, драгметаллов.

У нас тут два варианта. Или отскок рынков будет крайне недолгосрочен, от силы на день-два. Или… снова начнется стабильный рост прочих валют относительно доллара, а также пойдет новый виток подъёма цен на рынке драгметаллов.

По моим ощущениям, скорее, первое.

Есть, правда, один фактор, который может кардинально изменить всю глобальную картину. Речь идет об ускорении принятия нового пакета помощи бизнесу и населению размером в два триллиона долларов. Сумма колоссальная. Это будет, по сути своей, как цунами. Спорить с этим, умничать, говорить, что все безумно дорого и поэтому цены «не имеют права» на дальнейший рост – бесполезно. Вместе этим цунами цены полетят, как ракеты, к небесным далям.

Вопрос в одном. Успеют ли принять? Шанс на то имеется. Хотя валютные пары пока так не думают. Посмотрим.

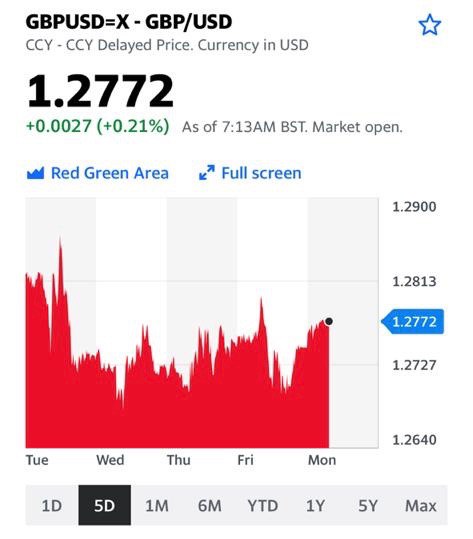

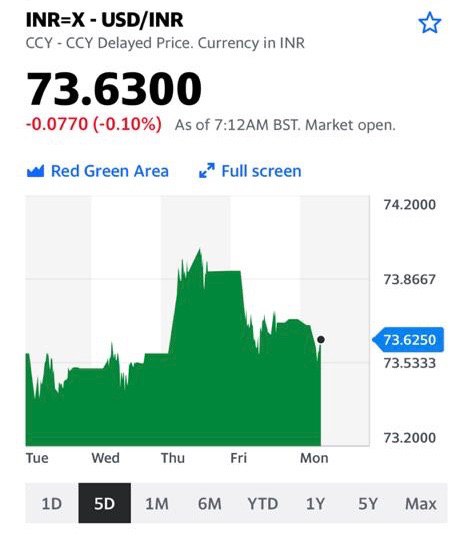

Динамика курса евроДинамика курса британского фунтаДинамика курса китайского юаняДинамика курса индийской рупии

Мои «любимые» аналитики Альфы, «ни разу не ошибавшиеся в своих прогнозах по курсу рубля», дали новые вводные. Ребята отчетливо видят рубль по 85. Как и в прошлый раз, не могу не поддержать талантливых коллег.

Поэтому, как бы это не было сегодня странно, повторяю свой тезис еще полугодовой давности. Временные и ситуационные колебания могут быть какими угодно. Однако, в настоящих условиях, по моему мнению, равновесное значение рубля значительно ближе к уровню 75.

Обратите внимание. Начиная с 1 октября Банк России планирует ежедневно увеличить предложение валюты на торгах примерно на 2,9 миллиардов рублей. Величина эта относительно небольшая. Посчитайте, сколько это в долларах – несколько десятков миллионов. Честно говоря, слону дробина. Однако, систематическое ежедневное предложение валюты – это неплохо. Мы хорошо помним, как данные меры в марте-апреле кардинально изменили картину на нашем рынке. И рубль тихо-мирно вернулся на уровень 70-72, и даже был ниже 70. Цитирую статью: «В сентябре на эти цели была выделена валюта на сумму в 54 млрд рублей, а ежедневный объем операций составляет 2,5 млрд рублей. ЦБ, напомним, начал продажи валюты в марте, когда рухнули цены на нефть, и курсы взлетели до уровней выше 80 за доллар и почти 90 за евро. В марте ЦБ залил в рынок 1,1 млрд долларов, в апреле – 4,8 млрд долларов, в мае и июне – 2,7 и 2,9 млрд долларов соответственно.»

Полагаю, что систематическое увеличение предложения валюты, плюс указание госкорпорациям активнее реализовывать валюту, не может не сыграть свою роль.

Власти показали, что они понимают проблему, и это уже хорошо.

Я не могу утверждать, что курс будет 75 или 77. Этого никто не знает. Но я бы сейчас, на текущих уровнях, категорически не рекомендовал суетиться и бежать скупать валюту, после «замечательных» рекомендаций аналитиков Альфа-банка. Которые в своё время, как мы помним, видели курс 65 на третий квартал; соответственно, было понятно, что надо «спешить продавать» валюту.

Сейчас очень модно «пророчить» курс 90, 100. Каждый, кто это делает, считается очень «продвинутым», знающим ситуацию. Однако, я бы предостерёг от таких заявлений.

Друзья! Мы должны понимать: резервы у страны колоссальные. В случае, если ЦБ действительно захочет аккуратно привести курс доллара к более комфортным для экономики уровням, он это сделает достаточно просто. Повторю: сегодня Центробанк абсолютно жестко и четко контролирует ситуацию. Мышь не проскочит, если на то не будет воли регулятора.

Полагаю, сегодня ЦБ может и быстро пресечь спекуляции, и стабилизировать валютный курс, и привести его к более комфортным значениям.

Прошли вчерашние дебаты. Во время проведения оных Байден не заснул. А мы не стали свидетелями каких-то сенсаций. Взаимные обвинения. Перепалка. Самоуверенные реляции Трампа. Пустые, ничем не подкрепленные обещания Байдена.

Если откровенно – скучно. Ждал чего-то более величественного, что ли.

Рынки реагируют соответственно. Никак. Фьючерсы на индекс S&P в небольшом минусе. Драгметаллы – в небольшом минусе. Нефтяные котировки опять чуть вниз.

Большие деньги не получили никаких интересных или позитивных сигналов. Скучно, друзья.

Теперь основной драйвер движения рынков – это интриги и новости вокруг принятия нового пакета помощи экономике. Интрига вокруг условий, сроков и его размера.

Рекомендую еще раз перечитать данную заметку. В ней все четко сказано.

Ждём новостей на эту тему. Если экономике будет оперативно оказана помощь в размере более 1 триллиона долларов, это вызовет неплохое движение и индексов, и цен на драгметаллы вверх. Если демократы все же продавят 2 триллиона, это будет более чем сильное движение.

Вчерашнее падение рубля выглядит довольно странно на фоне: 1. Ослабления доллара (во второй половине дня) относительно ведущих мировых валют. 2. Стремительного роста американских индексов. 3. Укрепления нефтяных котировок.

Мне трудно согласиться с данным пассажем. Почему? 1. Россия может быть по-настоящему вовлечена в конфликт только в случае перехода противоположной стороны весьма конкретной «красной линии». И я не думаю, что у противников Армении будет огромное желание эту линию пересечь. 2. Участие России в противостоянии, где идет одновременное вовлечение в конфликт действующего члена НАТО, вряд ли для кого-то будет слишком желательным. Стравливать – это, конечно, отлично, но ведь потом все это необходимо еще и разруливать. Хотя, возможно, в этом и состоит цель «проекта», возникшего, как мы понимаем, «абсолютно случайно» за месяц до выборов Президента США. Посудите сами: кому, как не МегаДеду, все это разруливать, на пути к Нобелю и второму сроку?

Возвращаемся к рублю. Нет, не думаю, что основная причина вчерашней слабости рубля – это события в Нагорном Карабахе.

Учитывая, что на валютном рынке РФ не может муха пролететь без соизволения ЦБ, и учитывая колоссальный размер резервов страны, думаю, что игру ведут не паникующие иностранные инвесторы. Вот в данной статье один из аналитиков высказывает мнение: «На рынке идет скупка валюты либо кем-то из крупных корпораций, либо спекулянтами, которые сворачивают свои позиции в рубле, говорит директор по инвестициям «Локо-Инвест» Дмитрий Полевой.» Я абсолютно согласен с Дмитрием. Точнее, с первой частью его пассажа.

И сто процентов что, наблюдая данные процессы, ЦБ не вмешивается. А зачем? Вот еще. Бюджет будет наполняться бодрее. Экспортеры в восторге. Так и при нефти по 30 нам серый волк не страшен. Еще немного, и народ сам по высокой цене понесет валюту в обменники. Куда спешить? Зачем вмешиваться – резервы народные палить? Все ж отлично.

Нет, ребятки. Не отлично. Да, вы можете разрабатывать планы очередного импортозамещения, например, одежды, еды или всех перевести на внутренний туризм. Однако, есть одна проблема. И проблема серьезная. А вы, ребятки, разве не в курсе, что данная девальвация тут же поднимет все внутренние цены? К примеру, цены на лекарства для стариков? Вы им это как компенсировать будете? А что насчет инфляции? Или, думаете, проскочим? Не будет?

Учитывая, что в составе нашего родного импортозамещения все равно куча импортных ингредиентов, рост цен на все нам обеспечен. Минимум на 15-20%. (Кстати, есть некое лекарство. Регулярно пью его последние годы. Цена за упаковку стабильно 900 р. Вчера все там же, в той же аптеке, все то же лекарство уже по 1170. Мне как-то не больно. А вот старикам, что копейки считают, без лекарств обходиться прикажете?)

Далее… Вспоминаем вечное. О роли ЦБ в поддержании СТАБИЛЬНОГО курса национальной валюты. Или, по-вашему, рубль к евро по 100 – признак стабильности?

Мне кажется, учитывая возможности нашего ЦБ, евро по 92 – это просто негуманно по отношению к беднейшим слоям населения. Именно им придется за все заплатить сполна.

Ах, ну да, забыл! Это же не бедные. Это ж средний класс у нас. Значит, станет он еще немного «среднее». И правда, чего это я? От него ж не убудет…

Лет эдак 40 назад я от корки до корки прочитал полное собрание произведений Марка Твена, который с тех пор всегда со мной. Особо запомнился короткий рассказ «Как меня выбирали в губернаторы». Замечательное произведение, необыкновенно актуальное сегодня.

Нет, я в политику не лезу. Избрание меня сопредседателем партии роста – это, скорее, факт того, что партии требуется ежедневная экономическая экспертиза. Избираться же ни в какие органы власти я не собираюсь под страхом смертной казни. Хотя, лезь-не лезь, политика эта в той или иной форме тебя да достанет.

Так или иначе, будни публичного человека – это всегда открытие о себе нового и прекрасного… Периодически узнаю, что я мошенник и папа всех мошенников. Развеселил на днях один забавный сайт. Оказывается, я трейдер. И трейдер – мошенник.

А почему мошенник: «Об экономисте Евгении Когане информации в интернете очень мало. Сам финансист Евгений Коган подает такую биографию: профессор ВШЭ, инвестбанкир». Интересно… То ли эти ребята сами гуглом не умеют пользоваться, то ли пишут для тех, кто в интернет выходит раз в месяц и сразу – на их сайт

Следующий пассаж: «Евгений Коган говорит о сотрудничестве с Московскими Партнерами, но конкретные имена не называет». То есть, сайт МП открыть никто не догадался…

Согласно идеям ребят-копирайтеров, лучший трейдер у нас – это Степа Демура и… Андрей Мовчан. Завтра наберу Андрея и расскажу ему обязательно, что, оказывается, он тоже трейдер. Вот порадуется – повысили ведь, в трейдеры записали.

Кстати, я в очень достойной компании: и доктор Элдер, и ITI Capital (с каких пор уважаемая контора стала трейдером?), и КИТ финанс, и Церих, и… IB, и даже Кира Юхтенко. Да да. IB, оказывается, тоже трейдер-мошенник. Я рыдал.

Ребята. Спасибо вам большое за 10 минут хорошего смеха. Кстати, могу порекомендовать еще несколько мелких и малозначимых контор. Их, по вашей логике, наверное, тоже можно в мошенники запихнуть. Такие, как BlackRock, Charles Schwab и других. Мелочь всякую, одним словом, с активами в триллионы долларов.

Да, чуть не забыл. Мой рейтинг таки оценили выше, чем рейтинг доктора Элдера и, особенно пикантно,… Finam. Оказывается, Finam – это теперь тоже трейдер. Огромное спасибо, товарищи юмористы.

В чем мы с вами угадали? Да, как я и говорил, пошёл отскок. Отскок по коммодитиз, по фондовым рынкам.

Ещё вчера днём, когда картинка была достаточна мрачная, мы с вами предполагали, что все происходящее – не так страшно, и скорый отскок вполне возможен.

Вопрос в том, насколько долго он продлится? Честно говоря, думаю, всего один день, возможно, два дня. Сегодня утром экраны мониторов зелёные, фьючерсы на американские индексы в плюсе, валюты немного растут относительно доллара, евро начало чуть-чуть укрепляться, намекая на возможное изменение ситуации на рынках. Цены на драгметаллы немного отскакивают.

Означает ли это, что все самое плохое позади? Думаю, нет. Мои ощущения: все происходящее сегодня – крайне ненадолго. Мрачная погода на рынках может возобновиться.

Однако, как я написал выше, Пауэлл нам четко сказал: мы печатали, печатаем и будем печатать. Это означает, что для рынка есть как позитив, так и негатив. Посмотрим.

Я бы сегодняшним зелёным экранам не слишком радовался. Возможно, использовал бы эту ситуацию для фиксации прибыльных позиций.

Писал предыдущую заметку в четыре утра. А уже с пяти часов утра начался новый виток падения цен на драгоценные металлы.

Причины все те же: 1. Неуклонное укрепление доллара. 2. Перегретость рынка драгметаллов 3. И главное. Про инфляцию разговоров много. А вот самой инфляции пока особо не наблюдается.

Судя по времени, агрессивные продавцы – из Японии или Китая. Впрочем, сегодня это все не так важно. Большими объемами по всему миру оперируют сегодня одни и те же имена.

Важно другое. Как указал выше, основная причина слабости рынка драгметаллов в моменте – укрепление доллара по всем фронтам. Еще раз «творческий привет» всем тем, кто его, этот доллар, решил хоронить. Однако, я полагаю, что явление это исключительно временное. Америка не заинтересована в крепком долларе. Так что не удивлюсь в скором времени хорошему такому витку валютных войн. Впрочем, это отдельный интересный разговор. Это то, что, скорее всего, нас ждет в течение ближайших месяцев.

Мое мнение по поводу коррекции на рынке драгметаллов следующее. Истерика скоро закончится. Золото в принципе может прогуляться и на 1800, и даже ниже. Можем ли снова увидеть уровни 1500-1600? Теоретически, все может быть в этой жизни. Но… пока, думаю, вряд ли.

Скорее, в случае продолжения все той же монетарной политики ФРС и иными центробанками, возврат на уровни и 2000, и выше НЕМИНУЕМ. Вопрос времени. И сегодняшние колебания покажутся нам милыми невинными играми. Так… Танцами на месте.

Но мы же люди. Мы же не можем не переживать по любому поводу. Работа у нас такая.

Полагаю, что новый вал заболеваний приведет к новым карантинам. Может, не таким жестким, но, тем не менее, крайне болезненным. Ответ на это все тот же – таблетка N5. Я думаю, только весной тема этой пандемии начнет потихоньку затухать. А до весны еще надо дожить. Однозначно, вал осенне-зимнего стимулирования экономик нам с вами обеспечен.

И в завершение. Пауэлл выступал вчера, будет выступать сегодня. И чем-то порадует нас завтра. Возможны любые повороты и зигзаги.

Курс золота на 23.09Курс серебра на сегодня 23.09.2020Курс палладия на сегодня 23.09.2020Курс платины на сегодня 23.09.2020

По мне, это говорит о том, что стоит ждать продолжения снижения рынков.

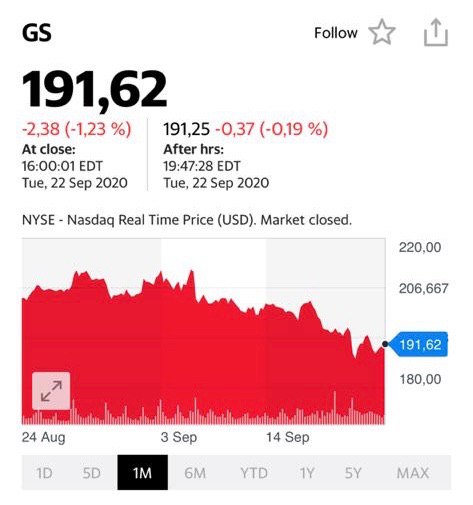

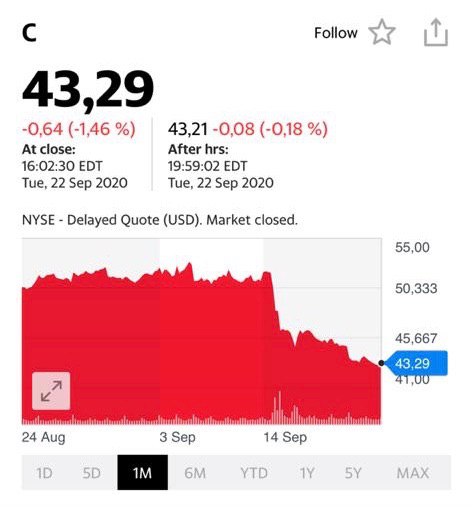

Вчерашний отскок – это классический отскок дохлой кошки. Да и отскок ли это был? Акции банков продолжили свое снижение. Инвесторы опасаются, что удар регуляторов по банкам и последующие штрафные санкции неминуемы.

Несмотря на вчерашнюю коррекцию, продолжил свой рост индекс волатильности.

Ждем продолжения банкета. Хотя ничего плохого ни от Пауэлла, ни от Мнучина инвесторы не услышали. Скорее, наоборот. Об этом – отдельно.

И напоследок. Сегодня в 19:00 (МСК) встречаемся на вебинаре. Будем говорить об ETF. Очень подробно поговорим о защитных ETF. Их достаточно много. Думаю, ближайшие месяцы – то время, когда данные инструменты могут принести хороший урожай.

Только ленивый не позвонил мне с вопросами: «Ну что, все пропало? Золото, серебро и прочие металлы больше не котируются? Великий ахтунг ждёт нас?»

Друзья, действительно, техническая картинка очень сильно испортилась. В принципе, если смотреть исключительно по теханализу, то просадки драгметаллов могут продолжиться.

Насколько сильно? А вот тут возникает вопрос глобальной ликвидности. Дело в том, что нынешняя ситуация кардинально отличается от того, что у нас было в феврале-марте этого года. Более того: мы прекрасно понимаем, что в случае чего вновь будет нажата кнопка «START», и миллиарды новых долларов, йен, фунтов и т.д. будут напечатаны во имя спасения экономики.

Ожидать падения цен, к примеру, на золото на уровень 1600-1700 я бы пока не стал. Но не исключу, что мы можем увидеть уровни ниже текущих на 3-5%. Это будет вполне укладываться в рамки нынешней волатильности.

Повторю свой тезис: волатильность сохраняется, и мы должны быть к этому готовы.

А долгосрочно, как известно, таблетку N5 ещё никто не отменял. Ничего нового не изобрели. Я говорю о желании всех и вся печатать деньги.

Попрыгаем на месте, поволнуемся. Через какое-то время – три месяца, полгода – думаю, золото будет значительно выше. Просто потому, что этому гигантскому валу ликвидности куда-то нужно идти.

Еще два слова о перспективах рубля и других валют развивающихся стран.

Стоит ли срочно бежать в обменник и традиционно покупать доллары?

Давайте рассуждать таким образом. 1. Риски волатильности рубля в ближайшее время возрастают, в основном, из-за геополитики и опасений новых санкций. 2. Как торговый, так и платежный баланс РФ имеют положительное сальдо. Не такое большое, как ранее, к примеру, в начале года, но тем не менее. 3. Дефицит бюджета сегодня имеет место быть, но не носит драматический характер. И, главное, может в текущих условиях, без значительных проблем, быть покрыт внутренними заимствованиями. 4. ЗВР страны огромны. Что удивительно в настоящих условиях, продолжают расти.

Вывод. Конечно, текущие шторма могут свозить рубль и на 77, и даже на 79. Однако, чисто экономически сегодня более или менее комфортное его место – это, скорее, 73-75.

За укрепление рубля – макроэкономические факторы. За ослабление – потенциально новые санкции, волатильность рынков перед выборами в США, геополитика, возможный жесткий экономический кризис в Турции и… сезонный фактор. И понимание наших властей, что один из проверенных ингредиентов в рецепте бездефицитного бюджета – это слабый рубль.

В текущих условиях не устаю удивляться «гениальности» пророков, обещавших нам рубль по 70. (О пророках с рублем по 60-65 просто тихо молчу ).

Друзья! Вам ещё не надоело слушать сказки о том, что крах доллара США совсем близко?

Несколько месяцев назад «великие экономисты» наперегонки обсуждали тему, как и куда рухнет доллар США. Получил тогда огромное количество вопросов: что делать, как быть, куда бежать?

Написал ряд статей, главная мысль: ребята, все спокойно. Никуда ваш доллар не рухнет. Бойтесь не просадки доллара, а его укрепления.

Просадка доллара – это глобальный RISK ON. Растут коммодитиз. Растут рынки. Другое дело, что ни европейцам, ни тем более китайцам ослабление доллара невыгодно, и они в значительном объёме его не допустят. Но это уже другая история.

Что мы видим за последние дни? Началось укрепление доллара США против большинства валют. Котировки акций проваливаются. Пошли снижения на рынке коммодитиз.

Что далее? На этой неделе несколько раз выступает Пауэлл. Не думаю, что он может чем-то особо сильно удивить народ. Если только намёками на то, что если потребуется – скупим все на свете, включая крейсер «Аврора» и старые потертые джинсы Трампа. Не думаю, что на фоне выступлений Великого начнётся тотальное ослабление доллара.

Продолжаем и дальше спокойно работать в долларовом мире и не сходим с ума в поисках новых неведомых валют.

А для тех, кто мечтает спасти свои инвестиции, и перейти в настоящие защитные валюты, скажу. Швейцарский франк и японская йена УЖЕ подросли относительно доллара США за период май-сентябрь. Процентов на 5-6. Рассматривать их сегодня как спасительные гавани, с учетом стоимости конвертации и транзакционных издержек, я бы не стал.

Сегодня глава ЕЦБ Кристин Лагард выступила с речью на Франко-Германской парламентской ассамблее. Глава регулятора заявила, что в третьем квартале наблюдается улучшение экономических показателей в Еврозоне, но восстановление остается очень неопределенным и непоследовательным.

Было сказано, что эта самая неопределенность требует тщательного мониторинга поступающей информации. Причем Лагард отдельно выделила, что ЕЦБ следит за ростом курса евро и учитывает это при определении ДКП (евро к доллару с начала пандемии вырос примерно на 10%). Она отметила, что повышение курса евро оказывает дефляционное давление на уровень цен. А в Европе сейчас уровень цен и так не на высоте – в августе наблюдалась дефляция -0,2%.

Евро к доллару начал падение еще в преддверии этого выступления, снизившись с утра на 0,8%. Чувствую, то, про что я писал, не заставит себя ждать. ЕЦБ начнет применять ответные меры, чтобы нивелировать удорожание евро к доллару.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

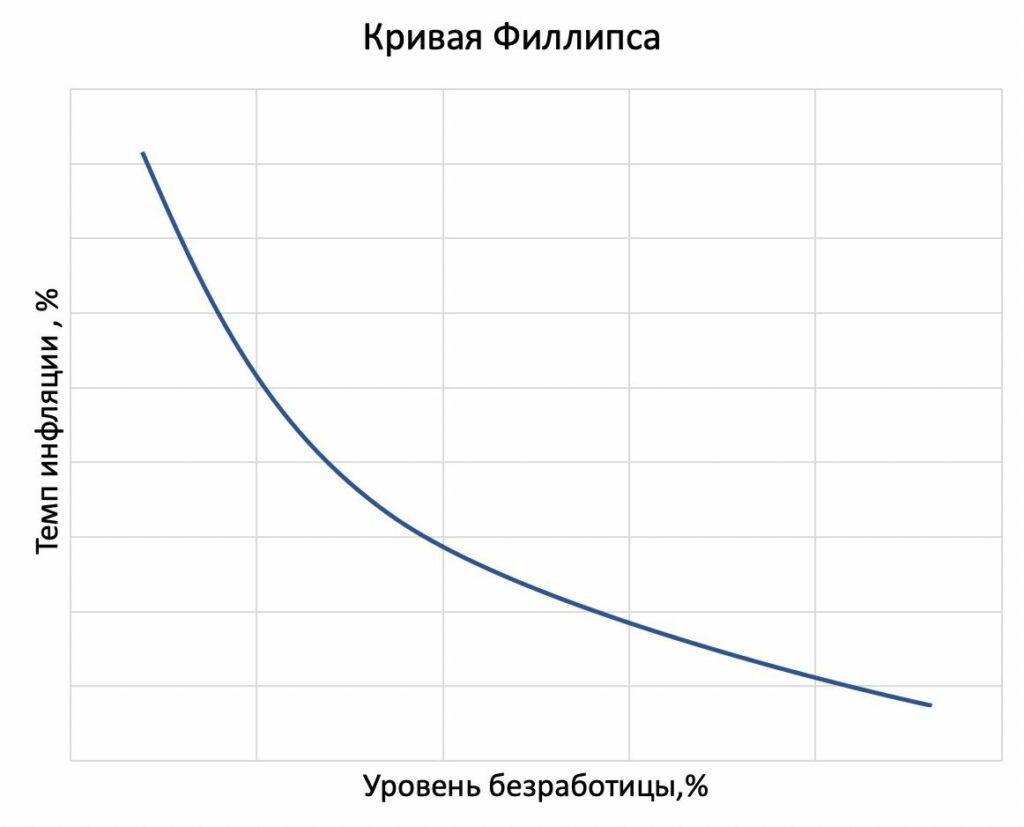

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

Вот так выглядит кривая Филлипса из учебников:

Кривая Филлипса

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

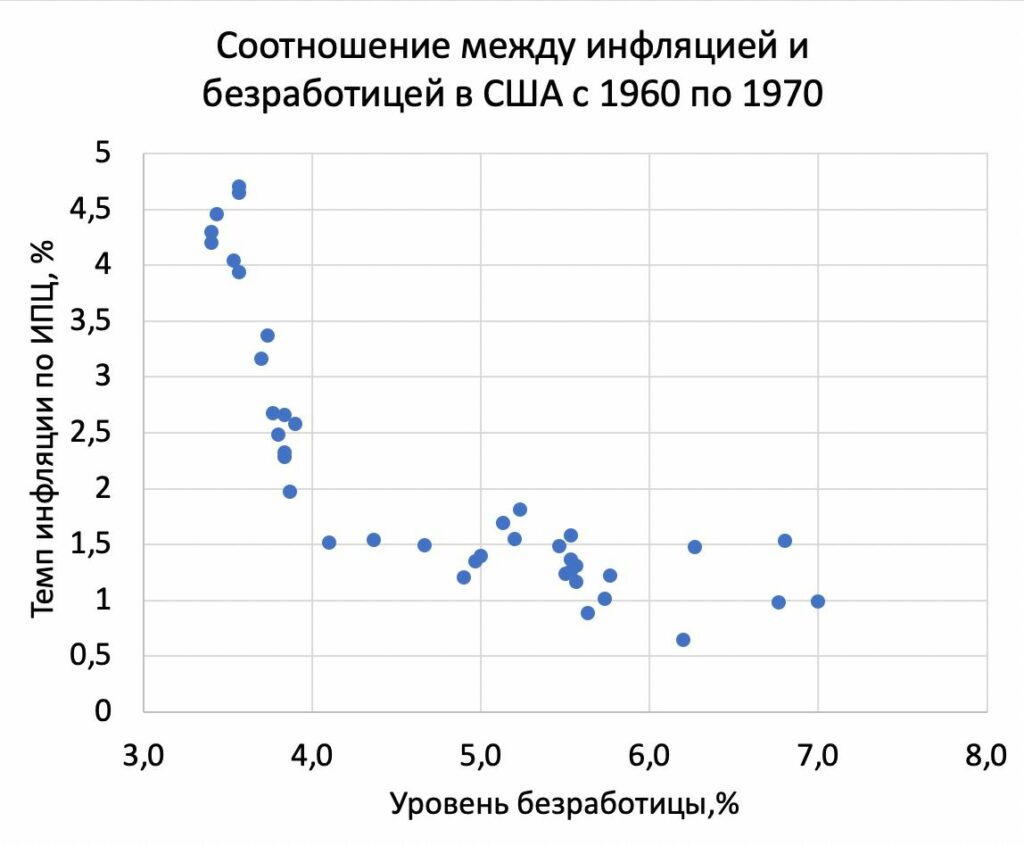

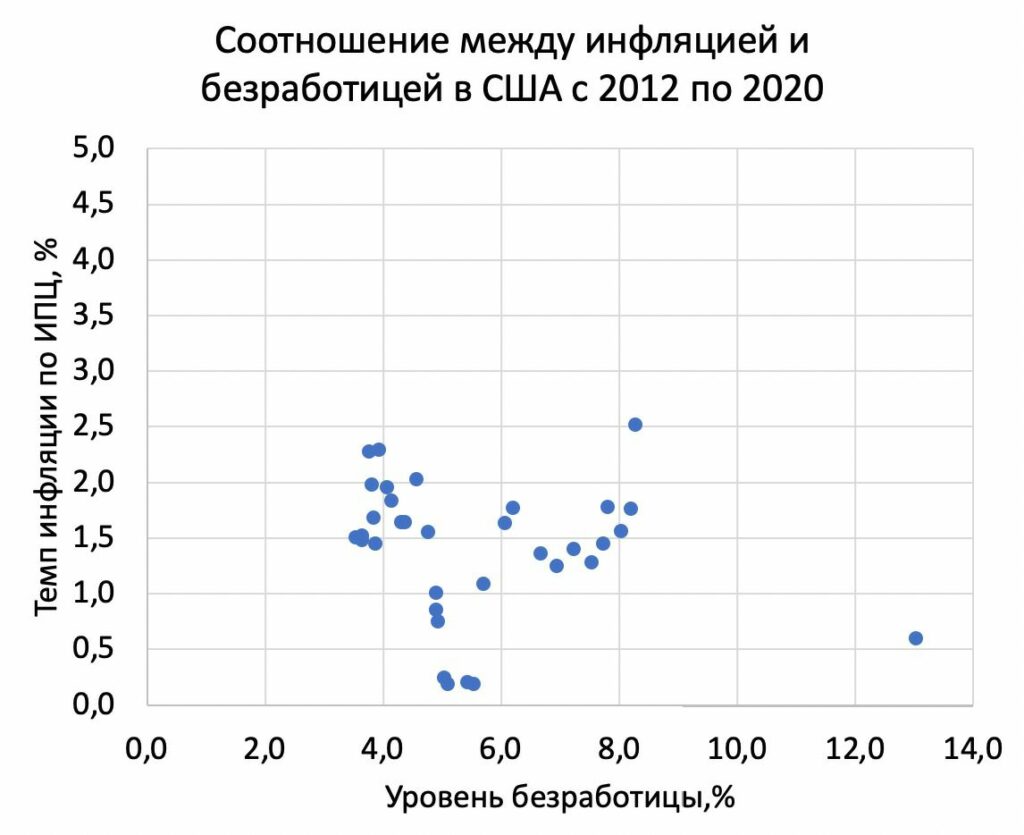

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Соотношение между инфляцией и уровнем безработицы в 1960-ыеСоотношение между инфляцией и уровнем безработицы с 2012 по 2020

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

и сохранил текущий темп покупок активов. С начала пандемии регулятор снижал ставки дважды, с уровня 0,75%.

Комитет по ДКП также был проинформирован о планах Банка Англии по изучению того, как можно эффективно реализовать политику отрицательных процентных ставок. В течение часа после этого сообщения фунт к доллару ослаб на 0,6%.

Какие риски несет введение отрицательных процентных ставок и что это значит для экономики Великобритании?

Введение отрицательной ставки значит, что Банк Англии готов платить коммерческим банкам за займы и/или взимать плату за резервы. Такая мера нацелена на стимулирование кредитования, снижение всех ставок в экономике, увеличение инфляционных ожиданий и непосредственно инфляции, которая, на данный момент, составляет 0,2% при таргете 2%.

Во-первых, введение отрицательных ставок спровоцируют отток инвестиций из страны и обесценение отечественной валюты.

Во-вторых, отрицательные ставки являются угрозой для прибыли коммерческих банков из-за снижения процентной маржи. В то же время, снижение процентных ставок положительно скажется на всех компаниях с долгами (в коронавирус это касается большинства) и даст возможность бизнесу осуществлять дешевые заимствования.

В-третьих, отрицательные ставки в экономике могут привести к накоплению рисков в стране из-за поиска доходности. Когда ставки по безрисковым инструментам практически нулевые, у инвесторов есть стимулы для увеличения доли рисковых активов в портфеле.

На мой взгляд, банк Англии открыт к нетрадиционным мерам стимулирующей ДКП не только из-за стремления расширить кредитование, но и из-за перспективы ослабления фунта относительно евро и доллара.

Снижение курса фунта может стать неплохой поддержкой британских производителей на рынке международной торговли. Особенно это актуально в связи с Брекситом, из-за которого Британия находится в поиске новых рынков сбыта экспортной продукции. Экспорт в ЕС составляет почти половину от общего британского экспорта, а в результате переговоров между странами все может закончиться высокими тарифами на экспорт в Европу.

Более того, сейчас центральные банки всех развитых стран активно проводят количественное смягчение, что само по себе может привести к ослаблению фунта.

В связи с относительно повышенными страновыми рисками в Великобритании из-за Брексита, я бы не стал ожидать введения отрицательных ставок в ближайшие месяцы. Регулятору для начала следует хорошо обосновать, почему отрицательные ставки в принципе принесут экономике больше пользы, чем вреда.

Тем не менее, заявление о рассмотрении политики отрицательных процентных ставок говорит о готовности регулятора продолжать стимулировать экономику по мере возможностей и о его относительной толерантности к ослаблению фунта.

Сейчас данные по экономике Англии лучше ожиданий, но регулятор понимает неопределенность и риски. Открытость банка Англии к рассмотрению нетрадиционных мер, наподобие отрицательных ставок, на мой взгляд, является сигналом к тому, что в случае усугубления кризиса Банк Англии будет готов, как минимум, ускорить темп расширения баланса.

Нескончаемый цикл количественного смягчения от центральных банков навеял мне мысль. Вдруг, в скором времени, мы будем наблюдать (или уже наблюдаем) ситуацию, когда регуляторы развитых стран будут продолжать печатать деньги с целью снизить курс отечественной валюты в борьбе за конкурентоспособность товаров?

Похоже, тот процесс, о котором я предупреждал, уже пошел. Когда, видя ослабление доллара относительно других валют, европейцы и англичане не остаются в восторге и отвечают встречными мерами. Как, например, сейчас это делает Банк Англии. Так что и англичане, и европейцы, судя по всему, будут бороться с ослаблением доллара. Потому что для их экономик рост отечественной валюты к доллару так же выгоден, как зайцу, на бегу от лисицы, включать стоп-сигнал.

Сегодня Эльвира Набиуллина порадовала нас брошью с изображением паузы. Речь, очевидно, идет о паузе в смягчении ДКП.

Это, конечно, не остановка курса стимулирующей монетарной политики, а только пауза. Тем не менее, это знак того, что ЦБ высоко оценивает вероятность реализации геополитических рисков для России.

Вот и рубль начал резкое ослабление. За час курс доллар/рубль вырос практически на 50 копеек (или на 0,7%).

Рынок в очередной раз заставил всех поволноваться.

Мне нравятся комментарии и статьи по этому поводу. Например, вот этот материал.

Оказывается, во всем виноват Пауэлл, который всех разочаровал. А ничего, что руководитель ФРС и так дал рынкам все, что можно и что нельзя? А чего они, эти рынки, такие неблагодарные? С чего драгметаллы несколько просели? С чего акции снизились? С чего доллар немного укрепился, а все дружно испугались?

В личку получил огромное количество посланий формата «Шеф, все пропало».

Друзья! Говорил и еще раз повторяю: в ближайшие месяцы мы с вами будем наблюдать повышенную волатильность.

Основная причина – в том, что рынки очень сильно перегреты. Большинство управляющих активами хорошо заработали и мечтают так или иначе выйти в кэш. Поэтому каждый раз, когда рынки будут улетать вверх, будут находиться желающие (опять же, неплохо заработавшие ранее) пофиксироваться. Это нормально. С другой стороны, огромный вал ликвидности не позволяет рынкам сильно упасть. И каждый раз, когда есть ощущение, что все пропало, находятся свежие деньги очередных Робин Гудов, которые стремятся купить подешевевшие бумаги.

Как долго это будет продолжаться? Трудно сказать. Скорее всего, в какой-то момент времени силы Робин Гудов иссякнут. Но постоянный приток ликвидности не будет давать возможность сильно падать: 2-3-4% упадёт, и выкупят. Потом снова управляющие будут продавать.

Причина в том, что впереди выборы. Это очень непонятный фактор. Более того: политика Байдена и его идеи по повышению налогов очень нервируют и избирателей, и инвесторов. С другой стороны, никто не понимает, что будет. Очевидно, что при Байдене, как и при Трампе, печать денег продолжится. Демократы будут с тем же остервенением печатать деньги, что и республиканцы. Разница в нюансах.

Полагаю, нас ждёт ощутимая волатильность, к ней надо быть готовым.

Не теряем голову и внимательно следим за всеми маячками. Обратите внимание на доллар/евро: европейская валюта не собирается падать относительно доллара. А это значит, что тотальный RISK OFF не наступил. Все более-менее стабильно.

Колебания, да, будут. Возможно, их размах увеличится. Вполне возможно, накануне 3 ноября амплитуда будет все больше. На то и есть инструменты, страхующие волатильность.

Не боимся, но будем готовы к волатильности. Она сейчас неизбежна.

Если «погода на рынках» начнёт меняться, сразу об этом напишу.