Рост акций Белуга (BELU.ME)

Белуга (BELU.ME)

Ну что ж, все идёт по плану. Как мы с вами и предполагали, когда говорили о том, что потенциал роста компании ещё не исчерпан.

Белуга (BELU.ME)

Ну что ж, все идёт по плану. Как мы с вами и предполагали, когда говорили о том, что потенциал роста компании ещё не исчерпан.

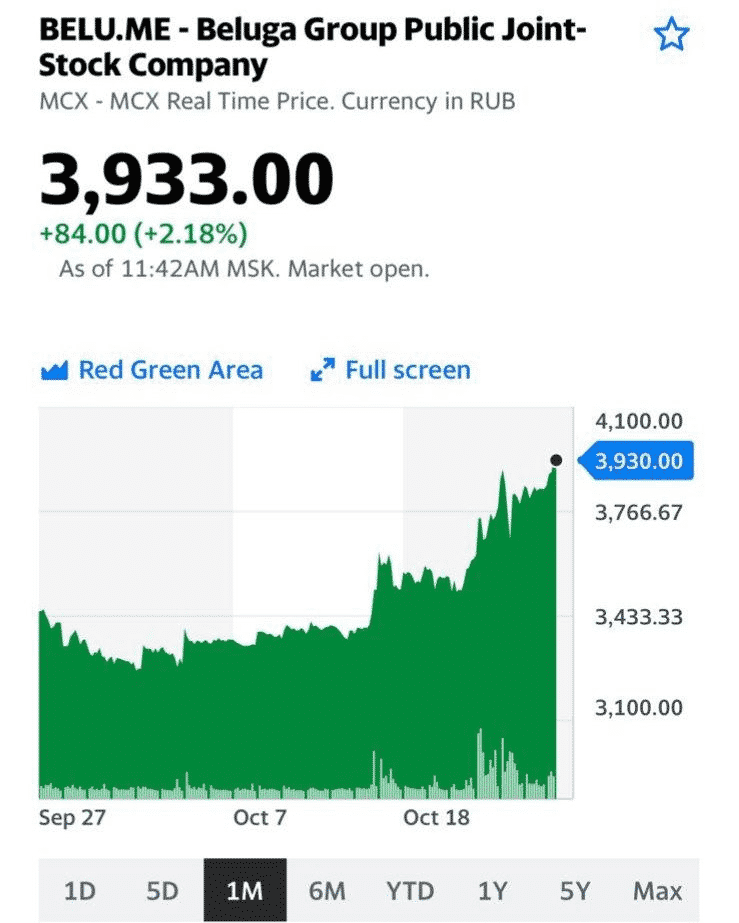

Белуга (BELU.ME) продолжает радовать инвесторов.

Интересно, как долго это будет продолжаться? Компания очень бурно развивается. Динамика акций отражает агрессивное развитие концерна. Но где предел?

Beluga Group (BELU.ME)

Несомненно, приятно, когда мысли так быстро превращаются в дела.

И скоро отчет, очевидно, вполне приличный. И справедливая цена, по нашим оценкам, все же явно будет выше.

Но… как-то уж слишком бодро.

Не получится ли «buy on the rumors, sell on the facts»?

Котировки акций Белуга (BELU.ME)

Буквально пару слов о «Белуге» (BELU RX) в контексте сезона отчетности.

Компания 18 августа планирует опубликовать финансовые результаты за 2 квартал 2021 г. Мы не исключаем, что «Белуга» покажет достаточно сильные цифры; это может стать триггером для котировок.

Согласно Bloomberg, в 2021 г. «Белуга» может увеличить выручку на 16%, EBITDA – на 18%, а чистую прибыль – на 45%. Долговая нагрузка при этом, скорее всего, останется на низком уровне: Net debt/EBITDA может составить порядка 1,5х.

По рыночным мультипликаторам история также выглядит недооцененной по сравнению с глобальным сектором производителей алкоголя. Так, по форвардному P/E акции «Белуги» торгуются на уровне 9,1х, в то время как средний коэффициент по сектору, по данным Bloomberg, составляет около 30,0х.

Дисконт огромный, и определенная его часть обусловлена страновыми, корпоративными рисками. Тем не менее, если оставить их за скобками, потенциал у бумаги, как мы полагаем, существует.

Ждем отчетность, похоже, она будет интересной.

Продолжаем следить за компанией «Белуга Групп» (BELU RX), которая сегодня отчиталась об операционных результатах за 1 полугодие 2021 г.

Так, общие отгрузки в годовом выражении составили 6,5 млн декалитров и выросли на 1,3% по сравнению с 1 полугодием 2020 г. и на 16,3% по сравнению с 1 полугодием 2019 г.

При этом отгрузки партнерских брендов увеличились на 21% и 71% соответственно и составили 968 тыс. декалитров. Экспортные отгрузки премиального бренда Beluga превысили показатели докризисного 2019 г. и выросли на 107% относительно 6 месяцев прошлого года.

На наш взгляд, примечателен рост экспорта Beluga, где одно из приоритетных направлений – США. Видимо, во время локдауна за рубежом стали пить больше водки, дабы поддержать нервную систему

Рост экспортной выручки – достаточно сильный фундаментальный фактор. В первую очередь, это является отличной страховкой от возможной девальвации рубля и явно играет на руку компании. Кроме того, после вполне нормальной рабочей встречи президентов России и США, продажи на американском рынке могут расти и дальше.

Одним словом, операционные результаты достаточно сильные. Будем с нетерпением ждать финансового отчета. Пока же ситуация остается прежней – «Белуга Групп», по нашим оценкам, существенно недооценена по форвардным мультипликаторам.

Так, P/S, EV/EBITDA и P/E составляют 0,6х, 5,5х, 10,6х соответственно, а средние коэффициенты по глобальному сектору производителей алкоголя – 6,5х, 27,0х и 44,0х соответственно. Безусловно, к оценке необходимо применять пару дисконтов, связанных с рыночными и страновыми рисками. Тем не менее, акции «Белуга Групп» выглядят все равно сравнительно недооцененными.

Продолжаем искать интересные и свежие идеи на российском фондовом рынке.

Одна из таких идей – акции Beluga Group (BELU RX), крупнейшего российского производителя алкогольной продукции. Компания контролирует около 12% рынка водки, порядка 40% рынка виски и 11,5% рынка коньяка.

В последнее время про компанию много говорят и пишут. Мы решили провести собственное «независимое расследование». Изложим свою позицию тезисно, указав на триггеры и риски, связанные с компанией.

Триггеры

• Пандемия. Beluga Group является однозначным бенефициаром кризисного 2020 года. Во время локдауна и самоизоляции продажи алкоголя в РФ существенно увеличились. Это позволило компании не только увеличить продажи в 2020 г., но и, возможно, нарастить долю на основных рынках на будущее.

• Отличные операционные результаты за 2020 г. Эти данные подтверждает наш первый тезис: общие отгрузки продукции Beluga Group в прошлом году составили 15 632 тыс. декалитров (+10,7% год к году). При этом продажи партнерских импортных брендов увеличились на 42,1%. По данным компании, продажи росли, главным образом, в апреле-мае. Люди покупали впрок, боясь, что магазины закроют. Однако затем продажи вернулись к норме.

• Обратные выкупы акций. В последние годы Beluga Group регулярно проводила программу buyback. Не исключено, что компания продолжит подобную практику, правда, объемы могут сократиться – ведь компания начала выплату дивидендов, а это очень хорошие новости для акционеров.

• Дивиденды. В 2020 г. группа начала осуществлять дивидендные выплаты. Всего за этот период было выплачено 42 руб. на акцию (LTM доходность к цене акции на дату выплат более 3%). Не бог весть что, но позитивен сам факт начала выплат для компании, операционные показатели которой при этом растут двузначными темпами. Не исключено, что в будущем размер дивидендов будет увеличен.

• Мультипликаторы сильно ниже среднеотраслевых. Если сравнивать с мировыми аналогами, то акции Beluga Group сегодня торгуются с существенным дисконтом. Так, по нашим расчетам, дисконт по форвардному (на конец 2021 г.) коэффициенту EV/EBITDA составляет около 361%, а по P/E – порядка 245%. Так что потенциал роста очевиден.

Риски

• Пандемия, локдауны и самоизоляция, скорее всего, уйдут в прошлое. Это может повлечь за собой снижение продаж алкогольной продукции как по РФ в целом, так и у Beluga Group в частности.

• Популярность здорового образа жизни. Не секрет, что в РФ движение ЗОЖ становится все более и более популярным и востребованным. Развитие этого направления также может оказать давление на продажи алкоголя в средне- и долгосрочной перспективе.

• В последнее время акции Beluga Group существенно выросли в цене. Рост доходил до 27% (сегодня, правда, бумага корректируется). Это обстоятельство создает риски коррекции в краткосрочной перспективе, хотя до фундаментальных уровней оценки ей еще далеко.

Итог? Интересная история, способная на длинном временном горизонте (1-3 года) показать весьма существенный рост. При этом, несмотря на рост последних дней, акции Beluga Group не выглядят переоцененными. Скорее наоборот. Особо отметили бы начало дивидендных выплат. Это позволит формировать стратегическую позицию в портфеле с последующим реинвестировании дивидендов.