Финансовая отчетность компаний: AAPL US, GOOG US, AMZN US и др.

В целом великолепная, значительно превышающая ожидания аналитиков отчетность и… душевные просадки (кроме Альфабет) на вечернем пост-маркете.

В целом великолепная, значительно превышающая ожидания аналитиков отчетность и… душевные просадки (кроме Альфабет) на вечернем пост-маркете.

Но сегодня вечером, после 23:00 (МСК) отчитываются Великие – AAPL US, GOOG US, AMZN US, FB US.

На чем основывается мое спокойствие?

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима.

2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей.

3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш.

Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так.

Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня.

Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран?

Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз?

Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да.

Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов.

А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте.

Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро.

Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность.

Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

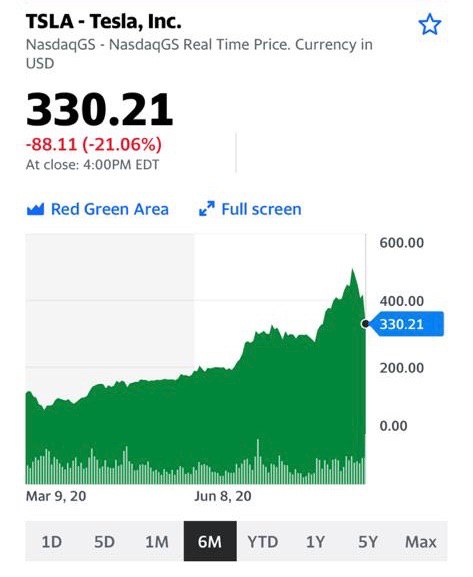

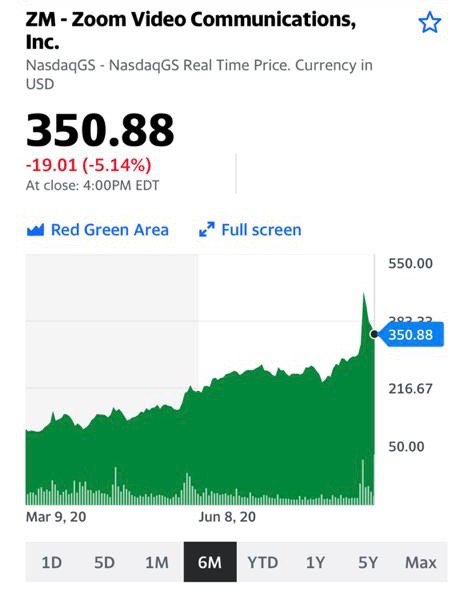

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Tesla или Zoom. Они по-прежнему очень и очень дороги.

Совсем недавно публиковал пост с мини-исследованием о том, как ведут себя цены до и после «сплита» – дробления акций.

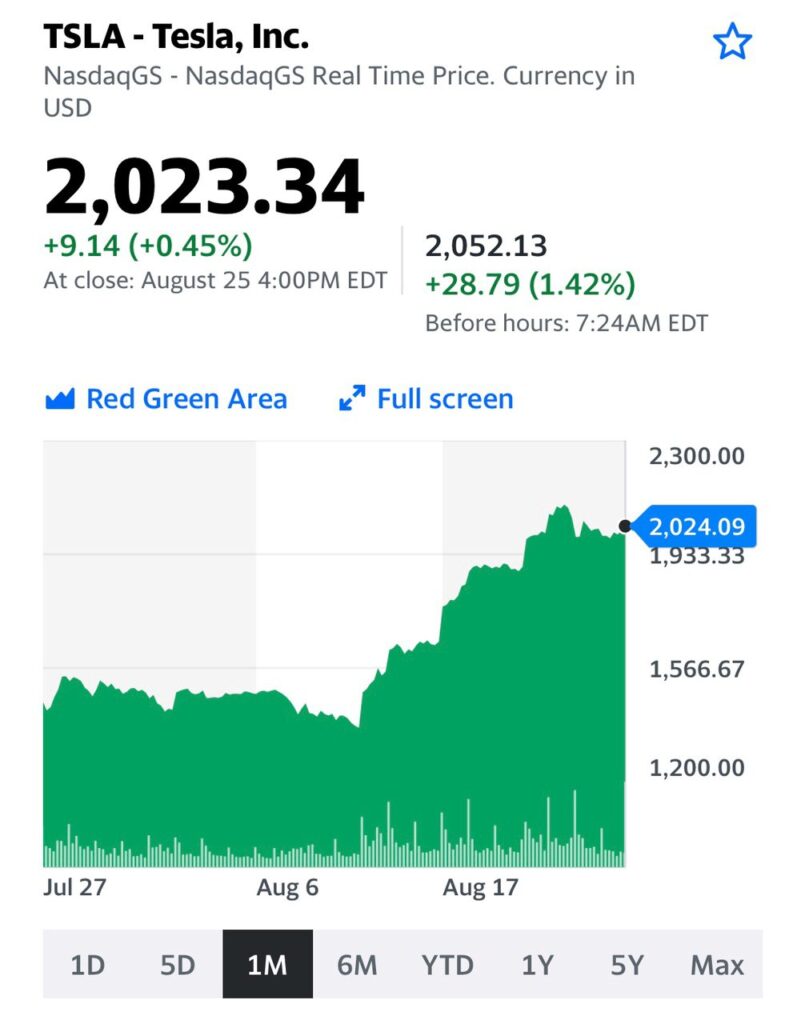

В свете этого не могу не проследить за двумя, наверное, самыми популярными акциями на текущий момент на американском рынке – Apple (AAPL US) и Tesla (TSLA US), которые синхронно провели «сплит» 31 августа.

Напомню о результатах мини-исследования.

За 10 дней перед «сплитом» единой тенденции среди изучаемых компаний не наблюдалось: капитализация примерно половины выросла, а половины – снизилась. А вот после «сплита», после дробления, большая часть компаний потеряла в стоимости.

Что происходит с Apple (AAPL US) сейчас?

Акции росли в день «сплита» и день после, но затем, в среду, последовала коррекция; сегодня на премаркете они пока торгуются со снижением на 2%.

А что с Tesla (TSLA US)?

Рост в день «сплита», в понедельник, а затем максимум – на следующий день. Вчера последовали резкие распродажи, сегодня акция на премаркете пока ниже на 6%. От максимума бумаги уже теряют около 15%.

Подтверждается ли гигантами своих отраслей наше мини-исследование? Пока получается, что да. На факте «сплитов» капитализация начала «сдуваться». Но окончательные выводы делать рано.

Мы наблюдали акции компаний в течении 10 торговых сессий после дроблений, поэтому дать точный ответ, насколько показательны наши выкладки, можно будет только в конце следующей недели.

Буду наблюдать.

Не могу не прокомментировать Apple и Epic Games из-за комиссионных.

Возможно, название компании Epic Games многим ни о чем не скажет, кроме, разве что, увлеченных игроманов. Между тем, именно они создали движок Unreal Engine, на котором создано великое множество игр. В том числе такие популярные, как Mortal Combat и Fortnite.

Спор двух компаний произошел из-за необходимости платить 30% комиссионных отчислений «яблочным» за любые поступления средств от игроков. Разработчики Fortnite сделали хитрее и запустили внутреннюю игровую валюту, которую можно приобрести, сделав перевод с карты. Привет рынку криптовалют!

При этом Epic Games (и многие другие представители технологической индустрии) подали требования снизить или полностью отменить комиссии Apple и Google в их магазинах. Потенциально это, конечно, большой удар для последних.

Более того, начавшиеся судебные разбирательства в Калифорнии могут перерасти в масштабные антимонопольные кампании по всему миру. Пока не готов делать какие-то выводы, тем более, что акции Apple продолжают расти.

Склоняюсь к мнению, что авторитета и веса «яблочных» пока хватит на то, чтобы не дать ход антимонопольным делам. Но в нашем мире возможно все, тем более, что Apple и Google действительно порой перегибают со своими комиссиями.

Может, пора поумерить аппетиты?

В последнее время много разговоров о том, что акции Apple (APPL US) и Tesla (TSLA) активно растут из-за новостей о скором дроблении, «сплите».

Если честно, эти бумаги растут не только по причине скорого дробления. Но это уже отдельный разговор.

Всегда ли в результате сплита бумаги растут?

Проанализировал «сплиты» акций крупных компаний за последние три года, которые проходили в разное время и в разных рыночных условиях.

Получил интересные результаты.

Задача: понять, как двигались бумаги компаний за некоторое время до «сплита» и некоторое время после.

В исследовании участвовали 15 компаний с текущей капитализацией от $3 до $80 млрд. Выборка не очень большая, но все-таки она может указать на тенденцию.

За десять рабочих дней до «сплита» акции 7 компаний снизились в цене, а акции 8 компаний – выросли. Таким образом, можно сделать вывод о том, что близкий «сплит» не оказывал определенного влияния на динамику цен акций, точнее, оказывал не всегда.

Что происходило после «сплита»?

В течение 10 торговых сессий после «сплита» 12 акций снизились в цене, 3 акции выросли. Исходя из результатов, можно сделать вывод, что по факту «сплита» акции чаще снижаются в цене.

Это, собственно, классика: покупай на слухах, продавай на фактах.

Есть ли фундаментальное обоснование роста акции из-за «сплита»?

В принципе, да. Акция становится дешевле в абсолютном выражении и доступна более широкому кругу инвесторов.

Сильно ли это влияет на цену? Способно ли серьезно увеличить спрос, учитывая огромную ликвидность «голубой фишки» США? Учитывая, что одна акция Apple до сплита стоит около $500 долларов, даже инвестор с капиталом $5 000 уже может составить диверсифицированный портфель с участием акций Apple.

Безусловно, когда акция будет стоить $100, это привлечет дополнительную массу совсем мелких инвесторов. Но не думаю, что эта масса может серьезно увеличить капитализацию такой крупной компании.

Есть у меня другое предположение, почему новости о «сплите» вызывают рост акций Apple и Tesla. Это – две очень популярные акции на рынке США. Может быть, самые популярные сейчас. Тут по ним новость – «сплит». А «сплит» ассоциируется у рядовых инвесторов с позитивом. Раз «сплит», значит, акция растет в цене, у компании все хорошо и т.д. Я думаю, именно такие рассуждения широкого круга инвесторов могут толкать цены вверх перед дроблением.

Что будет после «сплита»?

Мое исследование говорит о более вероятном снижении на факте. Это, кстати, укладывалось бы в логичную коррекцию после мощного роста в этих акциях.

Обязательно буду наблюдать и вернусь к теме.

Представьте себе картину маслом: вызывают в НАШ Совет Федерации глав Газпрома, Роснефти, Сбербанка, ВТБ, Ростеха, и что там ещё составляет наше ВСЕ.

Вопрошают у них доблестные сенаторы.

– Объясните, как вы не используете свои безграничные возможности во вред остальному бизнесу? И не вздумайте выкручиваться и ловчить! А то мы вас быстро заставим разделиться на составные части, во имя честной и добросовестной конкуренции.

Вам смешно? Мне плакать хочется.

А у них, у супостатов, вызвали глав корпораций, как зайчиков, на ковёр.

И Цукерберг, и Безос, и остальные мега парни стояли и оправдывались: дескать, мы хорошие, и вообще, все для блага человечества, Америки и процветания мира во всем мире.

Но доблестный Павел Дуров не зря .

Кстати, это реально невероятное свинство: вместо того, чтобы брать, как берут нормальные компании, занимающиеся эквайрингом, свои законные 2-3%, эти «романтики с большой дороги» реально по 30% от выручки бизнесов откусывают.

Как после этого можно говорить, что пираты были самыми страшными зверюгами? Как можно кивать на бедных инвестбанкиров, дескать, они хуже пиратов?

Нет, друзья мои: вот настоящие Дрейки и Морганы, Флинты и Барбароссы наших дней.

Эх, дорогой Япончик! Не тогда ты родился. Чуть раньше срока.

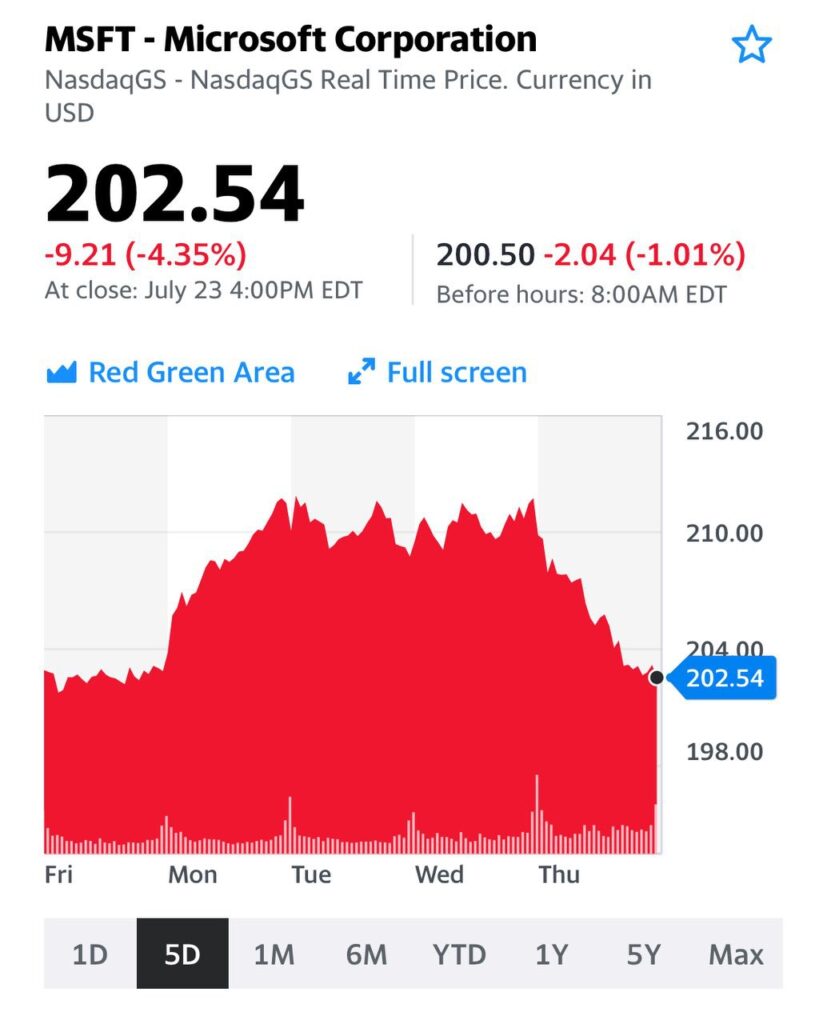

Amazon (AMZN US) потерял -3,66%, GOOGLE (GOOG US) -3,37%, Microsoft (MSFT US) -4,35%. Apple (AAPL US) -4,55%.

Не раз писал о том, что стоимость этих «слонов» и столпов фондового рынка достигла заоблачных значений. В сумме капитализация четырех компаний составила по итогам вчерашнего дня $5,69 трлн. Это соответствует ВВП страны, которая входит в 5-ку крупнейших в мире.

По мультипликаторам, например, Amazon торгуется сейчас на уровне 141!!! По EV/EBITDA – 38! У остальным компаний ситуация с коэффициентами чуть позитивнее и оценки не настолько высокие, но везде мы увидим двузначные значения, и это будет не 10 и не 20.

Будут ли расти прибыли на фоне кризиса и коронавируса? Я совсем не уверен. Скорее, оценки компаний могут даже ухудшиться.

Эти компании составляют серьезную долю в американских индексах и дальнейшее их снижение может привести к развитию значительной коррекции на рынках. Также говорил об этом факторе риска не раз.

Вопрос в том, наблюдаем ли мы сейчас начало этого процесса? Пока сказать нельзя. Для этого цены должны пробить ключевые уровни – в этом случае снижение может усилиться. А если начнут срабатывать маржин-коллы – там уже можно увидеть в отдельные дни и «отвесные» падения.

Естественно, остальной рынок не останется в стороне.

Какова вероятность таких событий? Пока рынки продолжат заливать ликвидностью, оцениваю ее как невысокую. Массы инвесторов продолжат вкладываться в копании с высокими денежными потоками и наиболее «раскрученные» на рынке. Тем не менее, один из сценариев будущей коррекции именно такой: она может начаться с компаний-гигантов.

Как защититься?

Способов несколько. Это и put-опционы на индексы. Это и «шортовые» инструменты, например, SOXS (SOXS US) – обратный инструмент на стоимость компаний-производителей полупроводников. Не имеет прямолинейной связи с технологическими гигантами, но будет двигаться в обратной фазе с ними все равно. Кстати, вчера вырос на 5%.

Ведущие мировые корпорации начинают осторожно корректировать свои прогнозы с оглядкой на влияние коронавируса.

Так, Apple вчера объявила о том, что выручка во 2 квартале 2020 финансового года, не дотянет до прогнозов, озвученных ранее.

На пре-маркете бумага сегодня падает на 3%.

Основная причина – остановка производств в связи со вспышкой коронавируса в Китае.

Пробегусь по ключевой информации тезисно:

• Apple закрыла большинство из 42 магазинов в Китае. Остальные работают по сокращенному графику;

• Китай крупнейший после США и Европы рынок iPhone. Доля выручки от продажи iPhone – 15% в прошлом квартале, или $13, млрд., и 18% в отчетном квартале годом ранее. Причем доля iPhone в общей выручке корпорации составляет свыше 55%;

• Компания показала сильные результаты в квартале, завершившемся в декабре, продажи iPhone впервые за год выросли. Квартальная выручка выросла на 8% и составила $55,9 млрд против $51,9 млрд годом ранее;

• Выручку по кварталу компания ожидала на уровне от $63 млрд до $67 млрд.;

• Новой оценки выручки и прибыли предоставлено не было, конкретные данные станут известны на момент публикации квартальной отчетности уже в апреле;

• Спрос на iPhone за пределами Китая остается сильным, согласно прогнозам компании;

• При этом снизилось как предложение техники, так и спрос на технику. Снизились поставки комплектующих, а имеющиеся мощности работают в полную силу, но не справляются, в связи с чем поставки iPhone в обозримом будущем будут ограничены;

• Большинство производственных мощностей расположены за пределами провинции Хубэй и за пределами КНР. Возобновление работы производственных мощностей идет медленнее, чем ожидала компания.

Ситуация складывается очень интересная. Думается мне, Apple здесь первая ласточка. Полагаю, аналогичные процессы в ближайшее время могут начать происходить с другими крупными компаниями, ориентированными на Китай.

Вызовет ли заявления Apple эффект домино? Станет ли компания тем же, чем был в 2008 г. банк Lehman Brothers? Ответить на эти вопросы можно будет лишь после того, как придет понимание – как долго продлится в Китае карантин и все, что с ним связано. Будет ли это временным негативным эффектом или же ситуация примет долгосрочный характер?

Пока рынки верят, что все пройдет по сценарию атипичной пневмонии 2003 г. Тогда после коррекции рынки, как фондовые, так и товарные, довольно быстро восстановились. Сегодня же упасть сильно рынкам не дает ликвидность. Отсюда имеем пузырь, который может расти еще долго.

Что это – smart money или dumb money? На мой взгляд, все же ближе второе. Когда процентные ставки на таком низком уровне, когда мировые регуляторы чуть что заливают рыкни деньгами, когда народ идет покупать акции, потому что это становится выгоднее, чем держать средства на депозите…

На рост индексов, как мотыльки на свет, слетаются спекулянты всех мастей, а также масса неискушенных игроков. Которые очень хотят заскочить на подножку уходящего поезда, и пока это получается. Но как только ситуация начнет меняться, все это может рассыпаться быстрее, чем карточный домик.

Будет ли точкой невозврата следующий финансовый отчет Apple? Посмотрим, время покажет.

Вчера после закрытия рынка был опубликован финансовый отчет Apple (AAPL US), одного из лидеров на рынке технологий. Компания представила цифры за 1 квартал 2019-2020 финансового года.

Данные оказались довольно сильными. Выручка составила $92 млрд (+8,9% год к году), что является рекордным показателем за всю историю корпорации. Доля от реализации смартфонов составила 64%, а EPS превысила прогнозы аналитиков и составила $4,99 (+19% год к году). Что ж, успех в продажах iPhone 11 и iPhone 11 Pro сделал свое дело.

Акции Apple на пред-торгах растут на 2%. Вместе с тем, отчетность – дело прошлое, и сегодня всех интересует, как на продажи и cash flows Apple повлияет вспышка коронавируса в Китае.

Напомню: компания планировала увеличить производство и продажи смартфонов в 1 половине 2020 г. на 10%. Кроме того, в марте Apple намерена представить новую версию iPhone. Однако до сих пор непонятно, как отразится ситуация в Китае на массовом производстве.

Данные об этом выходят пока крайне противоречивые. Особенно, необходимо учесть и роль СМИ, которые в погоне за хайпом порой раздувают тему до ненужных размеров. То пишут, что в Китае планируют не выходить на работу до 10 февраля, то, что правительство обещает взять вирус под контроль в течение 2-3 дней. Обещать-то оно обещает, а если не возьмет?

В Китае множество производственных активов, так или иначе связанных с Apple. Уже сейчас некоторая часть из них, расположенных в непосредственной близости от провинции Ухань, закрыты на 1-2 недели, и эти сроки могут быть увеличены.

Резюмирую.

Отчетность

действительно очень сильная. «Черная пятница», «Киберпонедельник» и

рождественские праздники способствовали росту выручки до рекордной

отметки.

Как инвестор, я бы пока не торопился покупать акции Apple. Как минимум до того момента, пока ситуация с вирусом не прояснится окончательно. Если Китай «встанет», к примеру, на месяц, мало не покажется никому. Даже Apple с его огромной cash-подушкой.

Многие

вчера купили бумаги Apple «под отчет». Я тоже периодически использую

такую тактику. Иногда она приносит очень неплохие плоды. Один из

недавних примеров: покупка Intel в закрытом сервисе BidKogan, которая дала прибыль порядка 10% за 1 день.

Что касается Apple, то я «под отчетность» не покупал, но если бы купил, то, наверное, сегодня зафиксировал бы прибыль.

Полностью поддерживаю членов нашего правительства в благородном порыве отказа от чуждой нам по духу техники Apple.

Особо ценю принципиальную позицию нашего дорогого ВечноПремьера. Вся страна знает, с каким отвращением он относится к продукции этой компании.

Что же касается нас, простых смертных, мы уж тут перетопчемся и решим вопрос как-нибудь сами.

Короткий комментарий по отчетности Netflix (NFLX US), тем более, что в свое время уделял достаточно много внимания этой бумаге.

Цифры вышли достаточно сильные, причем EPS существенно выше рыночных оценок: $1,47 против $1,05.

На что обратить внимание из позитивных факторов?

Во-первых, выросло количество платных подписок: на 6,77 млн, что очень близко к прогнозу в 6,8 млн. Это, в том числе, произошло благодаря запуску нескольких новых популярных шоу и сериалов.

Во-вторых, компания сообщила, что ожидает увеличения операционной маржи по итогам 2019 г. до 13% (в 2018 г. – 10%) с последующим ростом в 2020 г.

Вместе с тем, не все так хорошо. Компании предстоит выдержать непростую конкуренцию с Walt Disney (DIS US) и Apple (AAPL US), которые запускают свои стриминговые сервисы в ноябре. Этот фактор может оказать отрицательное влияние на динамику подписок у Netflix. Причем, конкуренты демпингуют по цене: если у Netflix самая популярная подписка стоит около $13 долларов, то у Disney и Apple – значительно ниже.

Какие выводы? Сегодня на пре-маркете бумага показала сильный рост, что вполне логично, учитывая превышение прогноза по чистой прибыли EPS. Инвесторы, как правило, чутко реагирует на эти вещи.

Попробовать поспекулировать? Считаю это довольно рискованным. Рынок прекрасно понимает, что в 4 квартале компании придется туговато.

Отложил бы покупку Netflix до лучших времен, особенно учитывая тот факт, что компания даже после падения последних месяцев выглядит достаточно дорого по сравнению с тем же Walt Disney.

А вот что касается еврооблигаций Netflix, то здесь может быть интересно. Достаточно надежная компания сегодня предлагает целый спектр бондов. Я бы обратил внимание на бумагу с погашением в 2028 г. и купоном 4,875%, которая сегодня предлагает доходность на уровне 4,2-4,3%.

Полагаю, это неплохая идея для консервативной стратегии.

В свете разгоревшейся с новой силой торгово-валютной войной между США и Китаем хотел бы привести пару интересных цифр. Это к вопросу о том, кто выйдет победителем из противостояния и договорятся в итоге или нет.

Возьмем, к примеру, Apple (AAPLE US). В представлении не нуждается. На текущий момент на балансе компании скопилось около $210 млрд наличными, а капитализация составляет около $875 млрд. Я уж молчу, что за весь этот кэш можно купить одним махом «Роснефть», «ГАЗПРОМ», «Транснефть», «Газпромнефть», ВТБ, «Аэрофлот».

Что касается капитализации, то одна только Apple «покрывает» стоимость трех крупнейших китайских компаний: Alibaba, Industrial & Commercial Bank of China (ICBC) и Agricultural Bank of China. Кто обычно побеждает в экономических войнах? Правильно, тот, у кого больше денег. А также тот, у кого больше возможностей быстрого привлечения средств.