Ввиду достаточно заметного укрепления рубля, а также отскока акций на нашем рынке от минимальных значений, давайте посмотрим насколько данную позитивную динамику поддержал госдолг РФ.

Все-таки именно в госдолге находятся самые «умные» деньги.

Сразу к цифрам. Напомним, еще неделю назад (24-26 января) доходности в ОФЗ доходили до 10% в короткой и средней части кривой.

По состоянию на конец вчерашней основной сессии картина следующая. ОФЗ до 5 лет давали от 9,6% годовых (5-ти летние) до 9,7% (год), от 7-ми до 25-ти лет доходности, соответственно, от 9,55% до 9,15% годовых. Кривая имеет ярко выраженную инвертированную форму (более «короткие» облигации приносят более высокую доходность чем «длинные»). Снижение доходностей по всей кривой носит примерно такой же характер, как укрепление рубля и рост нашего рынка акций.

Дикого восторга и ралли не наблюдается, но и панические продажи сошли на нет. Рынок, скорее, в режимепопытки нащупать некий консенсус.

При этом результаты вовсе нельзя считать провальными.

Выручка составила $6,92 млрд (+13,1% г/г) против ожиданий рынка $6,87 млрд. Прибыль на акцию EPS чуть-чуть не дотянула до прогнозируемых $1,12, достигнув отметки $1,11 (+4% г/г).

В чем дело? Как обычно, в прогнозах. Во-первых, EPS на 2022 год закладывается на уровне $0,87, что оказалось ниже прогнозируемого уровня в $1,16. Во-вторых, выручка покажет повышение на 15-17% в 2022 году, в то время как аналитики ожидали увидеть цифру не менее 17,9%. В-третьих, по итогам текущего года число новых активных ежемесячных пользователей (NNA) составит 15-20 млн, хотя рынок прогнозировал значение 53 млн. И это, похоже, главная причина резкого снижения акций.

По всей видимости, отказ бывшей материнской компании eBay от эксклюзивного сотрудничества в вопросах оплаты с PayPal все еще сказывается на финансовых результатах последней. А сотрудничество с Amazon по расчетам криптовалютами пока не приносит желаемых результатов.

Тем не менее, мы считаем, что рынок чрезмерно негативно воспринял результаты и прогнозы компании. Можно рассчитывать на «отскок» акций.

Напомним, что с лета 2021 г. компания начала снижать объемы транспортировки топлива, а с начала 2022 г. на фоне геополитических обострений поставки упали до минимума.

Примечателен тот факт, что ГАЗПРОМ продает газ в Европу по сниженной цене. Как пишет сегодня «Коммерсантъ»: в феврале газ будет продаваться в привязке к январским спотовым котировкам, которые гораздо ниже декабрьских.

На наш взгляд, это может стать отличным драйвером для роста котировок ГАЗПРОМа. Геополитика сегодня немного отступила на второй план, угроза самых жестких санкций – тоже. А увеличение поставок в Европу в разгар зимы да еще по сниженной стоимости – это сильный имиджевый шаг.

Вчера под самое закрытие американский рынок вдруг встрепенулся и, как это уже стало принято за последние несколько дней, устремился вверх.

Что случилось? Все неприятности позади? Ставки уже не поднимают? Активы с баланса ФРС, чем всех так напугал Пауэлл, продавать более не планируют?

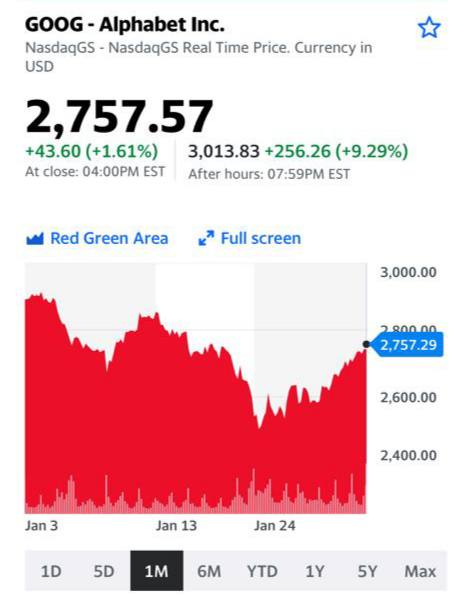

Нет, все угрозы рынку остались. Но, по всей видимости, на рынок просочилась информация о великолепных результатах одного из современных триллионников. Точнее, почти уже $ 2 трлн.

Несмотря на коронавирус, а также на проблемы в глобальной цепочке поставок, по итогам 2021 года чистаяприбыль Alphabet Inc. (GOOG)выросла более чем на 80% (г/г) – до $76,033 млрд, в то время как выручка компании увеличилась на 41% (г/г), до $257,637 млрд. Прибыль на акции классов A, B и C по итогам отчетного периода составила $112,2 против $58,61 годом ранее. Также холдинг объявил о планах дробления акций в пропорции 20 к 1. По итогам четвертого квартала чистая прибыль технологического гиганта выросла на 35,5% (г/г), до $20,642 млрд, а выручка увеличилась на 32% – до $75,325 млрд.

Результаты превзошли ожидания рынка. Все это стало возможным благодаря увеличению расходов компании на рекламу, росту активности потребителей в интернете, а также очередному скачку доходов от Google Cloud.

По секторам. Доход от рекламы на YouTube составил $8,63 млрд против ожидаемых $8,87 млрд. Доход от Google Cloud вырос до $5,54 млрд против ожидаемых $5,47 млрд. Затраты на покупку интернет-трафика (TAC) увеличились до $13,43 млрд против ожидаемых $12,84 млрд. Доходы от других сервисов Alphabet упали со $196 млн до $181 млн. Говоря о последствиях введения новой политики iOS, 33% рост доходов (г/г) от рекламы указывает на то, что потери оказались незначительными. Скорее всего этому поспособствовал тот факт, что Google собирает собственные данные через поисковый трафик и YouTube.

Вывод: анализируя результаты компании, вспоминаем детскую песенку «Что мне снег, что мне зной, что мне дождик проливной, когда мои друзья со мной…». Словно локомотив, Alphabet продолжает двигаться вперед, не замечая преград на своем пути. Пользователи интернет предпочитают пользоваться поиском Google, а YouTube остается важнейшей платформой для поиска развлечений, информации и музыки. Кроме того, в перспективе компания может начать выигрывать от своего облачного бизнеса. Стоит отметить, что Google Cloud продолжает нанимать новых сотрудников по продажам в рамках расширения в новые отрасли и установления партнерских отношений.

Как мы с вами убедились, влияние отчета одной из корпораций на рынки было настолько ощутимым, что смогло развернуть рынок (аналогично двумя днями ранее отчет от Apple развернул рынок вверх).

Как говорится, и один в поле воин. Если это Apple или Google. Впереди отчет от Amazon. И есть шанс, что он тоже будет силен.

Рынок пока не может и не хочет падать.

Что заставит его вновь испугаться? Пока не знаю. Знаю одно: затариваться «на полную катушку» я бы пока не стал. Будут еще причины попереживать. И, возможно, очень скоро.

Вчера теханализ показал: в случае удержания достигнутого уровня, рынок может рвануть еще на 2-3%. Уровень удержан. Скорее всего, ещё есть потенциал небольшого рывка вверх.

Что дальше? Полагаю, далее может пойти некая коррекция. Насколько сильная? Посмотрим. Но, судя по силе рынка, возможно, что и не особенно.

Главное: следим за долларом против остальных валют. Если он вновь устремится наверх (к примеру, относительно евро вновь увидим 1,11) рынки, скорее всего, будут не в восторге.

Упомянув вчера сектор разработки видеоигр, не можем не обратить внимание на сделкуSony по приобретению студии Bungie за $3,6 млрд. После поразительной суммы, которую Microsoft отдали за Activision Blizzard, новость о такой покупке может выглядеть не столь серьезно, тем не менее, сделка может стать крупнейшей за всю историю PlayStation.

Видимо, Microsoft и Sony переходят в активную фазу ведения «Консольных войн». И тут важно, что студии и их эксклюзивные игры для конкретных консолей, будь это Xbox или PlayStation, были одним из главных видов «оружия» в данном противоборстве. Иногда их наличие или отсутствие могло привести к серьезному падению продаж конкретной приставки. Так, Microsoft приписывают проигрыш в битве между приставками Xbox One и PlayStation 4 именно по причине наличия малого количества эксклюзивов. Как мы видим, выводы были сделаны, и Microsoft, начиная с 2018 г., приобрели как минимум 7 культовых студий разработки игр, а сейчас может добавиться еще и Activision Blizzard.

Sony, в свою очередь, уже имели в своем арсенале приличное количество эксклюзивных игр, так что нельзя сказать, что PlayStation как-то явно отстает. Однако, приобретение Bungie все равно выделяется.

Bungie с 2000 по 2007 гг. являлась частью Microsoft и была ответственна за создание игры Halo – культового экзклюзива, который в определенной степени помог Xbox завоевать популярность на фоне уже бывшей к тому времени популярной PlayStation. После обретения независимости студия даже заключила партнерство с Activision Blizzard, в рамках которого развивала игру Destiny. Соглашение о партнерстве, правда, было, разорвано в 2019 г.

Таким образом, данная покупка для Sony практически со всех сторон выглядит выгодной, поскольку новые игрыявно смогут помочь привлечь большую аудиторию. Да и не такой откровенно гигантский масштаб сделки отвлекает внимание регуляторов, которые, на самом деле, сильно озаботились сделкой ATVI и MSFT. К тому же рынок встретил новость позитивно: акции Sony Group Corp. (SONY) выросли на 4,5%.

Появились новости по AT&T (T US): стали известны подробности сделки Warner – Discovery. Все-таки это будет выделение (spin off), по итогам которого каждый акционер AT&T получит 0,24 акции новой компании. Ее акции будут доступны для торгов на бирже Nasdaq.

Что с дивидендами? Ничего неожиданного или сверхнегативного. AT&T объявила, что сокращает дивиденды до выплат 40% ежегодного свободного денежного потока. Это составляет порядка $8 млрд в целом или $1,11 на акцию. По состоянию на вчерашнее закрытие это соответствует дивидендной доходности на уровне 4,3% годовых.

Сегодня на пре-маркете котировки AT&T снижаются примерно на 6%, бумага стоит около $24,0. Таким образом, у тех инвесторов, кто может покупать американские бумаги на пред-торгах, есть возможность купить бумагу с див. доходностью около 4,6%.

Как мы писали ранее, AT&T вернулась к своей обычной дивидендной доходности, которая была у бумаги на протяжении длительного периода времени. По нашему мнению, от этого компания не перестала быть привлекательной дивидендной историей. Доходность на уровне 4,5% – выше среднего по американскому рынку.

Следует учитывать и тот факт, что текущие акционеры AT&T получат акции объединенной компании Discovery – Warner, которая будет одной из крупнейших в мире структур в сфере медиа-бизнеса.

В Британии сообщили о подвиде «омикрона» с более быстрым распространением. На смену основному BA.1 пришел подвид BA.2. Согласно недавно опубликованному докладу агентства по безопасности здравоохранения Великобритании (UKHSA), пациенты с подвидом BA.2 заражали членов семьи в 13,4% случаев, что на 3% больше, чем при основной мутации «омикрона». На данный момент BA.2 был обнаружен в 57 странах, включая США.

Несмотря на шумиху в СМИ, бить тревогу рано, так как сведений о тяжести течения нет. Кроме того, согласно все тому же агентству по безопасности здравоохранения, эффективность вакцин Pfizer, Moderna и AstraZeneca в среднем составила 9% для BA.1 и 13% для BA.2. Через две недели после ревакцинации (третьего укола) эти показатели увеличились до 63% для BA.1 и 70% для BA.2.

Как отреагировали акции производителей вакцин? Априори инвесторы не увидели поводов для оптимизма. Скачок же котировок Novavax, Inc. (NVAX) и Moderna, Inc. (MRNA) объясняется в первом случае подачей запроса в FDA на получение разрешения на экстренное использование своей антиковидной вакцины, а во втором, одобрением антиковидной вакцины Spikevax.

Новый подвид хоть и заразнее классического омикрона, но зато более безобидный. Это вызывает оптимизм. Омикрон в целом переносится легче и может помочь в выработке иммунитета населения. Многие ожидают, что именно этот штамм ознаменует собой конец пандемии. Мы, конечно, не вирусологи, но звучит вполне продуманно и логично. И в таких условиях ставка на «ковидные компании» выглядит довольно рискованно. Но, как всегда, есть нюансы.

Как мы помним по опыту последних пары лет, лучше не загадывать заранее. Никто не может гарантировать, что не появится новых мутаций, увы.

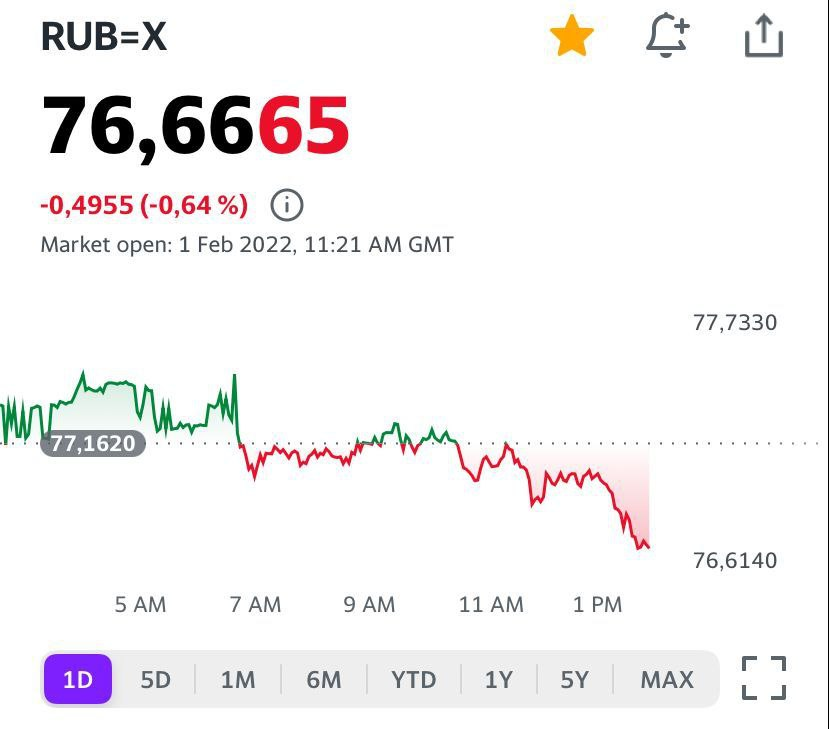

Доллар в мире потихоньку снижается. В том числе и против рубля.

▪️EUR/USD +0,3%. Соответственно, растет и золото: +0,6%.

▪️Пара USD/RUB направляется прямиком в сторону 76,5.

Тут дело не только в падающем долларе. Инвесторы, вероятно, начинают успокаиваться. Сегодня состоится телефонный разговор Лаврова с Блинкеном и, вероятно, Путина с Джонсоном. Да и впереди повышение ставки Банком России. Ожидается, что ее поднимут еще на 100 б.п. А это для рубля еще один позитивный фактор.

Тем не менее, пока санкционная риторика никуда не пропадала. Надеемся на лучшее, но понимаем, что одного негативного заголовка может быть достаточно, чтобы волатильность снова выросла.

Звучит парадоксально, но, тем не менее, такой сценарий вовсе не исключен. Американский авиагигант в серьезной степени зависит от поставок титана из РФ, который производит ВСМПО (VSMO RX).

В случае, если антироссийские санкции затронут эту компанию, Boeing рискует остаться без важнейших компонентов для производства самолетов. Тем более, вчера стало известно, что Boeing получил крупный заказ на $34 млрд от Qatar Airways. Как выполнять такие заказы в условиях нехватки комплектующих?

Российская компания ВСМПО-Ависма – крупнейший мировой производитель титана и продукции из него. Имеет вертикально интегрированную структуру, то есть выпускает все – от сырья (титановая губка) до готовой продукции с высокой добавленной стоимостью (лист, штамповки и др).

Стоит отметить, что с нехваткой титана может столкнуться не только Boeing, но и главный конкурент компании – Airbus (EADSY US). И хотя комментариев от европейского концерна пока не было, в случае санкций, скорее всего, пострадает и он. Ведь альтернатив, которые в короткий срок могут полноценно заменить ВСМПО в структуре мировых поставок, по сути, сегодня нет.

Это как раз тот случай, когда санкции могут ударить, прежде всего, по западным компаниям. Для ВСМПО, конечно, тоже неприятно терять ключевых клиентов (пусть даже временно), но не смертельно. А для Boeing и Airbus ограничение поставок титана из РФ – настоящая головная боль. Косвенно может пострадать еще и SpiritAeroSystems (SPR US), которая поставляет для Boeing фюзеляжи.

Какие выводы? Не хотели бы опережать события, но, по нашему мнению, ввод ограничений на поставки титана из РФ сегодня маловероятен. Запад даже в самые пиковые моменты с санкциями никогда не рубил сук, на котором сидит, и вводил ограничения очень выборочно. Бить по собственным компаниям, тем более, из сектора aerospace & defense, по меньшей мере, нецелесообразно.

Что в этой связи думаем о Boeing и Airbus? В целом взгляд позитивный, но без фанатизма. Сегодня по мультипликаторам компании примерно одинаково оценены рынком. Так, форвардный P/E на 2022 г. составляет примерно 22,5х у обоих концернов.

А вот на Spirit AeroSystems, возможно, стоит обратить более пристальное внимание инвесторам с агрессивной стратегией. Бумага достаточно волатильна, бодро двигается и может «сходить» за день 5-7%. Правда, как в ту, так и в другую сторону, и в этом риск.

Продолжаем получать массу вопросов по Eurasia Mining (EUA LN), которая торгуется на Лондонской фондовой бирже. В очередной раз даем по компании свой взгляд, тем более, что сейчас, после существенной коррекции, есть смысл присмотреться к российским активам.

Акции Eurasia Mining упали вместе со всем российским рынком, котировки снизились примерно на 25%. С другой стороны, цены на корзину металлов, которые производит компания (платиноиды, никель, медь), в январе демонстрировали признаки роста. По нашим оценкам, в 2022 г. цены могут оставаться на высоких уровнях.

Не исключаем, что на этом фоне котировки EUA могут показать сравнительно быстрое восстановление. Кроме того, сыграть могут дополнительные триггеры. Как известно, в настоящее время компания рассматривает ряд офферов по продаже (как всего бизнеса, так и ряда активов).

Мы видим тут 2 вероятных сценария: 1) Продажа всей компании – сильный триггер для акций, поскольку возможная цена сделки может оказаться существенно выше текущей рыночной оценки; 2) Продажа ряда активов (прежде всего, никелевых) с выплатой дивидендов. Тоже не самый плохой вариант.

При этом второй сценарий, скорее всего, будет связан с двойным листингом на Московской бирже (в дополнение к текущему листингу в Лондоне). Второй листинг в Москве – несомненный плюс, так как может существенно повысить как ликвидность, так и котировки. ЦБ уже зарегистрировал проспект компании в конце декабря.

Рост цен на нефть в начале 2022 г. стал определенной неожиданностью.

Мы уже не раз писали о причинах, но по мере того, как цена Brent берет очередной рубеж: $80, $85 и вот теперь $90 за баррель, хочется снова порассуждать о том, пик это или нет.

В декабре считалось, что рост добычи ОПЕК и за пределами картеля, продажа стратегических резервов рядом потребителей и ковидные ограничения приведут к избытку нефти на рынке в 1 квартале до 3 млн баррелей в день. И профицит сохранится до конца года с соответствующим влиянием на цены. Но все пошло не по плану.

Влияние омикрона на спрос было небольшим и краткосрочным. Добыча отстает от планов, часть членов ОПЕК даже не может обеспечить производство по старым квотам. И в целом по миру из-за многолетнего недоинвестирования добыча растет не так быстро, как могла бы при таких ценах. Ну и геополитика, куда же без нее. Когда базовый сценарий на рынке меняется так быстро, случаются такие резкие движения, как мы сейчас наблюдаем.

Так пик это или нет?

Если напряженность в отношениях России и Запада начнет спадать, это может стать поводом для коррекции. Но вряд ли стоит ждать устойчивого ухода цены к $70 за баррель. Фундаментальные проблемы с добычей дадут о себе знать. Свободные мощности, которые сейчас есть у ОПЕК, будут сокращаться. Фактор стратегических резервов станет играть в пользу роста цен: сейчас продают, во втором полугодии будут восполнять. Поэтому скорее мы увидим $100 за баррель, чем $60. Что очень неплохо для компаний нефтегазового сектора, и добывающих, и сервисных.

Выделять лучшего здесь не стоит, но и гиганты (Exxon Mobil, Chevron), и сланцевики (Occidental Petroleum,Pioneer Natural Resourses и прочие) в этом году, вероятно, будут одними из лидеров рынка. Кстати, большинство из них платит неплохие дивиденды. Как и нефтесервисные компании. Haliburton, например, показал сильные результаты за 4 квартал и поднял дивиденды на прошлой неделе.

И в завершение. Америка ищет варианты замещения российской нефти. Как говорится, на всякий случай. Один из возможных бенефициаров процесса – Иран. Переговоры, вроде, продолжились. Причем американцы уже начинают торжествовать.

Думаю, радость раньше времени. И саудиты, и израильтяне костьми лягут, но не дадут этому соглашению имплементироваться. Впрочем, посмотрим. Однако надо понимать – иранская нефть НЕ СМОЖЕТ заменить российские объёмы. Да и, если откровенно, Иран и так добывает нефть и тихо ее поставляет с большими дисконтами тому же Китаю.

ПИК – лидер жилищного девелопмента в России. Компания недавно провела SPO и разместила еврооблигации, постоянно ищет и нахоО рынке недвижимости с вице-президентом группы ПИКдит новые рынки и возможности для роста и развития.

?️ Во вторник, 1.02, в 20:00 (МСК) мы снова встретимся в прямом эфире YouTube-канала Bitkogan с вице-президентом ПИК по рынкам капитала и корпоративным финансам Юрием Ильиным.

Обсудим: ▪️Рынок недвижимости 2022 – чего нам ждать? ▪️Будущее ипотечного кредитования на фоне подъёма ставок. ▪️Что год грядущий готовит ПИКу: результаты’2021 и прогнозы’2022. … и множество других актуальных тем.

Январь проехали. Что и говорить, месяц был “бодр” со всех точек зрения…

Мы с вами узрели:

И эстетические потуги вокруг возможных санкций;

и социальные взрывы, за которыми скрывалась борьба элит;

что рынки (какая неожиданность!) бывают отвратительными и жестокими.

Ну и главное: наконец-то пришло осознание – мы можем строить любые планы, лепить песочные города, на что-то надеяться… А жизнь может повернуться к там самой неожиданной стороной. И очень мало в такой ситуации, порой, зависит от нас самих.

Чего ждать дальше от рынков?

Под конец месяца рынки «решили» немного успокоиться и вознаградить инвесторов за терпение. Что случилось?

Как одну из причин возможной коррекции мы с вами обсудили реаллокацию активов крупными фондами. И, если помните, в воскресенье предположили, что по той же причине движение наверх может и продолжиться, но вот во вторник можно ожидать ухудшения картинки. Пока все идет по плану.

Ждать ли разворота, конца коррекции рынков и нового падения, эдак до 4100 по S&P 500?

Такой сценарий возможен. Но… не факт. Пока идет некое небольшое коррекционное движение доллара вниз относительно большинства валют, рынки нас вполне могут радовать.

Фьючерсы на Америку сегодня в легком негативе. Но пока доллар расслабляется и отдыхает после мощного движения вверх это, повторю, вообще не серьезно. Кстати, небольшое ослабление доллара тут же привело и к движению золота наверх. Вполне логично.

Так чего ждем дальше, кроме открытия Пекинской олимпиады?

На мой взгляд, сегодня важный день. Если доллар вновь не пойдет в атаку, это будет свидетельствовать нам о том, что взрыв оптимизма на рынках (иначе говоря, Глобальный Risk ON) завершается, дергаться не стоит. Да и теханализ показывает – рынок в своей коррекции вверх достиг сейчас определенной точки, в случае удержания которой вполне может продолжиться рост еще на 2-3%. Если удержать не получится… Как я уже сказал, можем ожидать новую волну падений индексов еще на 8-10%.

Так что не расслабляемся. Очень внимательно следим за долларом относительно других валют. Прежде всего, против евро. И если доллар вновь пойдет укрепляться, пытаемся зафиксировать прибыли после двух дней сильного роста (ежели, конечно, таковые имеются).

P. S. Как вам пассаж руководителя ФРБ Атланты Рафаэля Бостика? В выходные этот красавец вызвал большой переполох своими словами о том, что в марте ФЕД вполне может поднять ставку сразу на 50 б.п. Помните, мы еще писали, что не верим в это?

Уважаемый товарищ снова выступил намедни и наговорил много чего интересного. Общий смысл – ну, я тут несколько, по всей видимости, погорячился… Впрочем, кто хорошо понимает английский, рекомендую ознакомиться с нетленными мыслями нового любителя нагнать жути.

Кстати, одной изпричин вчерашнего роста рынков было как раз понимание – не так, оказывается, страшенсерый волк, как первоначально казался. По мне, забавный кейс – милая, если хотите, попытка чуток поманипулировать рынками. «Святые» люди, что и говорить.

Мы очень часто получаем вопросы от подписчиков по сектору производителей компьютерных игр. Особенно, после сделки Microsoft – ATVI интерес в этом направлении заметно вырос. Народу интересны новые перспективные истории в этой отрасли. При этом, на наш взгляд, ATVI в данном контексте можно уже не упоминать.

Кто еще? Может быть, это Electronic Arts (EA US) или Take-Two (TTWO US). Вполне интересные компании, выпускают кучу популярных игр, имеют сильную «фундаменталку». Но это большие компании: первая с капитализацией около $37 млрд, вторая – порядка $16 млрд. Что должно произойти, чтобы они выросли сильно за короткий период? Очевидно, или ситуация, аналогичная ATVI или еще более жесткая пандемия, которая посадит всех по домам еще на целый год. Надеемся, что до этого не дойдет.

Большие понятные истории вполне могут показать неплохой рост на дистанции. Но есть менее крупные компании, которые при опредеелнных условиях, могут показать впечатляющий рост на более коротком временном горизонте. К примеру, кипрская компания с российскими корнями Nexters (GDEV US).

Mad Money включил акции Nexters в топ-12 новых идей на бирже, в которые нужно вкладываться. Понятное дело, что для нас с вами рекомендации тенденциозного канала не могут являться руководством к нажатию клавиши BUY. Это повод задуматься и проанализировать новую интересную идею.

Что нам известно на текущий момент о Nexters? В прошлом году компания вышла на IPO через SPAC-сделку и торгуется под тикером GDEV (этакая пасхалка, где зашифровано game development). В моменте капитализация составляет около $1,4 млрд. По прогнозу Bloomberg, в 2021 г. выручка Nexters составила порядка $520 млн, а в 2022 г. может вырасти на 25% до $650 млн.

Что касается более далекой перспективы, то компания активно работает над тем, чтобы через несколько лет financials показали гораздо более существенный рост. Так, Nexters инвестирует в покупку 3 новых игровых студий порядка $100 млн. Компания планирует, что к 2024 г. это принесет в консолидированную top line дополнительно порядка $130 млн.

Сегодня компания торгуется по форвардному P/E на уровне 9,5х, в то время, как средний коэффициент по сектору составляет 23,5х (дисконт составляет порядка 147%).

Выглядит вполне привлекательно и, по нашему предварительному мнению, заслуживает внимания инвесторов с агрессивной стратегией. Будем внимательно следить за этой историей.

Как мы и говорили, стоило доллару после сильного ралли относительно других валют чуть скорректироваться вниз (в частности, по евро 1,1195 против 1,1130 днём ранее), как золото тут же стало восстанавливаться.

Мы видим, что малейшее снижение темпов роста доллара относительно других валют приводит к повышению цен на золото. Ну и хорошо.

Что это было в пятницу? Почему после такой нервной недели американские индексы мощно развернулись и рванули вверх?

Инвесторы успели забыть про будущие повышения ставки? Их уже не пугает продажа активов ФРС с баланса? Опять пошла охота за риском?

Шуточное ли дело. Apple после отличного отчета рванул аж почти на 7%. Кстати, в компании с массой эмитентов, неслабо грохнувшихся ранее.

Не сразу и сам нашел причины такого взрывного энтузиазма, но тут на глаза попалась небольшая заметка. Ларчик просто открывается.

Есть такая интересная штука – ребалансировка фондов. Инвестиционная декларация многих пенсионных и взаимных фондов обязывает их управляющих к концу месяца, в случае, если акции из состава активов фонда за месяц сильно упали, продать часть облигаций и докупить упавших акций. То есть в том месяце, когда акции упали гораздо сильнее, чем облигации, фонды под конец месяца должны увеличить долю упавшего актива, чтобы сбалансировать свои портфели.

За январь индекс S&P 500 почти с 4800 упал почти до 4200. Весьма серьезное падение. Согласно данным, приведенным в статье, управляющие должны в самом конце месяца ребалансировать портфели и накупить акций аж на $65 млрд. Этим они сейчас и занимаются – все, как предписано декларацией.

Также в этом материале приводятся интересные количественные данные о конкретной величине расхождения. Это уже достаточно серьезные исследования, которые, вероятно, не всем будут понятны. Тем не менее, они могут помочь разобраться в природе происходящих процессов.

Для нас важно следующее. В случае сильных просадок цен на акции подобные сквизы в конце месяца могут происходить и в дальнейшем. И здесь уже придется вновь считать и бету, и гамму с тем, чтобы четко понять, какие потенциальные объёмы покупки акций могут прийти на рынок, казалось бы, ниоткуда в самом конце месяца.

И в завершение. Понедельник у нас – 31-е число. А значит покупки акций по той же причине могут и продолжиться. Однако уже во вторник ситуация может резко развернуться.

Как писал ранее, полагаю, что февраль еще может «порадовать» нас высокой волатильностью. «Червяк» гарантирован.

В драматический обвал рынка, как предвещают великие, пока не особо верю.

S&P 500 может прогуляться плюс-минус на 4100. То есть могу допустить падение рынка на 5-7% в феврале. Ниже – пока не уверен. А вот ближе к марту не исключу нового серьезного рывка рынка вверх с попыткой пробить максимальные уровни конца 2021 г.

Почему так? Начну с того, что это – моя попытка пованговать, то есть лишь один из возможных сценариев развития событий.

Основан он на следующем:

Федеральный Резервный Банк Атланты на днях опубликовал оценку роста ВВП США в 1 квартале 2022 г. Рост, похоже, замедляется.

Дальше все может работать по принципу “чем хуже, тем лучше”. Чем активнее идет замедление роста, тем становится аккуратнее политика ФРС в области подъёма ставки.

Хоть нам торжественно обещали поднимать ставку чуть ли ни каждое заседание ФЕДа, я практически уверен, что по факту все будет несколько иначе. Осознав еще в марте возможную глубину проблематики с экономическим ростом (можно так и до реальной стагфляции доиграться, дело-то нешуточное), Пауэлл начнет потихоньку смягчать риторику. Запустится аккуратный процесс перековки мечей в орала. И… нынешний новоиспеченный ястреб вновь попробует себя для начала в роли беспристрастного арбитра. А чуть позже опять может влезть в полуголубиные наряды. Иначе говоря, никаких 5-6 повышений ставки мы в 2022 не увидим, в лучшем случае – 4. И уже в марте, как мне видится, начнут действовать более аккуратно. То есть никаких повышений по 50 б.п. Максимум по +25.

Насчет продажи активов с баланса ФРС, от чего так запаниковал рынок в среду, скорее всего, нам объявят: «Думаем, еще не пришли к выводу, оцениваем необходимость…». То есть попытаются тихо пинать банку дальше. Вряд ли это термоядерное для рынков оружие станут так быстро использовать. Пауэлл хорошо помнит уроки октября-декабря 2018. И вопрос не в том, что могут сильно упасть рынки (хотя к промежуточным выборам демократов подарочек еще такой себе, славная подложенная хавронья может получиться). Тут важнее перспектива более быстрого, чем планировали, затухание экономического роста. А это уже сами понимаете, дело такое…

Все происходящее может вызвать весьма оптимистичную реакцию рынков. Рост цен на поникшие духом облигации, Подъёмы рынка акций и т.д.

Ну и наконец, углубление проблем в области геополитики – также фактор весьма серьезный, который может заставить Пауэлла быть несколько осторожнее и не махать излишне резко шашкой.

Как вам такой сценарий?

Конечно, мир слишком быстро меняется, скорость этих перемен поражает воображение, и мозг часто просто не в состоянии воспринимать такой бешеный поток самой разной информации. Поэтому настаивать на вероятности того или иного исхода сейчас было бы верхом глупости. Однако тот факт, что год грядущий будет непрост, поняли уже все. Социальные конфликты, геополитические неприятности – всего этого нам еще предстоит хлебнуть. Вместе с тем, не все такое уж однозначно серое. Будем наблюдать и неожиданные взлеты рынка. И вполне возможно весьма сильные.

Впрочем, не забываем – на таком рынке за излишний пессимизм и чрезмерный оптимизм, выраженный в плечевых позициях, нас может постигать весьма серьезное наказание. Так что… никаких плеч.

С момента, когда появилась цифровая информация, возникла потребность в технологии, позволяющей сделать цифровые объекты уникальными. Причин множество: сохранить авторское право; придать цифровой информации (произведению) уникальность; получить возможность торговать «цифрой», причем за немаленькие деньги и т.д.

NFT (англ. Non-Fungible Token) — невзаимозаменяемый токен. Уникальный, неделимый цифровой актив, который отличается от всех прочих – второго такого нет.

Обычные крипто-монеты можно легко обменять внутри одной блокчейн-сети, ведь они все одинаковы. Например, биткоин вы можете обменять на другой или использовать его часть – у вас будет все тот же ВТС. C NFT все наоборот: каждый из таких токенов существует в единственном числе, как будто клеймо мастера, подтверждающее уникальность и качество изделия. Но NFT не препятствует копированию самого цифрового объекта, например, некой цифровой картины, оригинал которой имеет NFT-клеймо, а копии его не имеют. Поэтому вы можете использовать цифровую картинку, даже повесить ее в виде заставки на рабочий стол, но продать эту картину может только владелец, имеющий оригинальный объект с NFT-клеймом. NFT неделимы, в отличие от обычной цифровой монеты, которую можно разбить на части. Хороший пример – коллекционные почтовые марки: мы не можем продать маленькую часть марки, это неделимый объект; либо все, либо ничего. Аналогично NFT.

Как и крипту, NFT создают в блокчейне, который выступает базой данных для записи и хранения всех транзакций; это своеобразный «депозитарий». Блокчейн гарантирует уникальность невзаимозаменяемых токенов. Любой пользователь может проверить оригинал и историю конкретного NFT-клейма через блокчейн.

Где применяются NFT–технологии? С помощью NFT можно «проклеймить» любой цифровой актив. Благодаря этому появляются новые рынки, например, коллекционные токены, уникальные предметы и атрибуты внутри компьютерных игр, предметы цифрового искусства и т.д.

Цифровые игры Появились компьютерные игры где вы, с помощью NFT, можете торговать любыми объектами и атрибутами, которые принадлежат вам. Теперь понятно, почему так торопятся корпорации, создавая мета-вселенные

Коллекционирование Правила те же, что и в реальном мире: вы собираете, храните и перепродаете различные редкие предметы (картины, автомобили, уникальные ювелирные изделии и подобное). В виртуальном мире вы проделываете то же самое с цифровыми объектами «проклеймёнными» NFT, которое подтверждает уникальность объекта и ваше право собственности на него.

Цифровое искусство (арт, музыка) Пожалуй, самый популярный способ – использование NFT. С помощью токенов можно доказать подлинность цифровых картин/изображений и передавать или продавать права собственности, а музыканты могут подтвердить свое право на авторство и получать роялти.

Логистика С помощью NFT производители и поставщики легко отследят всю цепочку поставки (маршрут, склад, магазин, покупатель), а покупатель подтвердит подлинность товара.

Развитие и перспективы NFT-рынка Очевидно, у технологии невзаимозаменяемых токенов отличное будущее. Рынок растет на глазах: если пару лет назад оборот рынка составлял десятки миллионов долл., то в прошлом году счет пошел на миллиарды. Появляются новые технологии и способы применения. NFT не торгуются на биржах; существуют специализированные площадки для торговли по назначению, от предметов для игр до серьезного арта и музыки.

NFT в будущем – это сотни миллионов пользователей: художников, музыкантов, коллекционеров, потребителей музыки, компьютерных игр и искусства. Все, кто готов платитьза свои увлечения.

Американский телекоммуникационный гигант AT&T (T US) – одна из тех историй, за которыми мы пристально следим. На днях компания опубликовала неплохой финансовый отчет за 4 квартал 2021 г. Так, несмотря на некоторое снижение выручки год к году, AT&T показала рост показателя EPS на 4%, что оказалось лучше прогноза аналитиков.

Тем не менее, котировки после публикации показали заметное снижение. В чем дело? Рынок в контексте AT&T очень чувствителен к любым новостям по сделке Warner – Discovery. А если новостей нет, а вместо них – неопределенность, то получается еще хуже.

О чем речь? Компании, судя по всему, до сих пор не определились, как именно будет осуществлена сделка. Есть два варианта: выделение (spin off) или разделение (split-off). При первом сценарии каждый акционер AT&T на 1 свою акцию получит 0,25 акций Warner Brothers Discovery. При втором – акции «дочки» будут обменены на акции материнской компании.

Судя по всему, это послужило причиной недавней коррекции в бумаге. Не считая общих рыночных факторов, разумеется. Как это повлияет на операционную деятельность AT&T и ее дивиденды? На наш взгляд, скорее всего, никак.

В моменте 12-месячная дивидендная доходность по акциям компании, по данным Bloomberg, превышает 8% в долларах США. Это очень привлекательный уровень, учитывая высокое качество актива.

Да, скорее всего, после сделки Warner – Discovery компания снизит дивиденды, поскольку из бизнеса будет «вынут» значительный кусок cash flow. Тем не менее, даже если доходность после этого вернется к своим нормальным историческим значениям (4,5-5,0% годовых), это все равно сравнительно высоко.

На наш взгляд, акции AT&T могут стать одной из самых интересных идей в 2022 г.

❗️На какие еще истории обратить внимание? Об этом мы подробнейшим образом говорили на нашем недавнем вебинаре.

Если посмотреть внимательно, можно увидеть интересные вещи. Сами авторы доклада в первую очередь акцентируют внимание на росте спроса на металл на 10% за год, благодаря сильному 4 кварталу. Но сравнивать с базой 2020-го не очень корректно. Ковидные ограничения мощно ударили по основному источнику спроса на ювелирку – индийским свадьбам. Ювелирный спрос упал с 2137 тонн в 2019-м до 1327 в 2020-м. Казалось бы, всего лишь цифры переставили, но разница огромная. В прошлом году, благодаря отложенному спросу, получили 2221 тонну в ювелирке. Однако в целом по всем секторам получилось на 322 тонны меньше, чем в 2019-м. Главная причина – отток 173 тонн из ETF, в 2019-м был приток в 408 тонн. Отсюда слабость рынка золота и снижение цены в прошлом году.

Почему из ETF утекают деньги? Тоже понятно. Считается, что сворачивание стимулов и рост ставок должны снизить инфляцию и негативно сказаться на спросе на золото. Поэтому финансовые инвесторы выходят из него в поисках более доходных историй.

При этом поведение широких слоев населения разительно отличается. Спрос на слитки и монеты подскочил до 1180 тонн – значительно больше, чем в последние годы. Раньше такая активность в розничном секторе наблюдалась лишь в разгар первых раундов количественного смягчения.

Мотивы людей тогда и сейчас схожи, они боятся инфляции. Можно сказать, что тогда их опасения оказались напрасными. А как на этот раз? Ведь сейчас они не просто опасаются, но и вполне ощущают инфляцию.

Кто прав: розничные инвесторы, которые опасаются за свои скудные сбережения, или финансовые, привыкшие считать, что ФРС способна контролировать цены? Проблема в том, что для обуздания инфляции может оказаться недостаточно поднять ставку несколько раз. Последний цикл роста ставки ФРС, не считая поспешно свернутого в 2019 году, начался в 2004 году. Он продолжался более 2 лет, ставку подняли 17 раз до 5,25%, однако инфляция снизилась только с началом финансового кризиса.

Можно сказать, что Бену Бернанке повезло. После 2008 года он смог осуществить свою детскую мечту разбрасывать деньги с вертолета. Его преемники делают это по сей день. Но теперь инфляция снова реальна, и символического роста ставки может оказаться недостаточно для победы над ней. Значит интерес к активам, защищающим от нее, может усилиться.

Конкуренция с криптой в этом смысле – отдельная тема, но важно, что рост ставок сам по себе не является негативом для золота. Исторически это скорее позитив, о чем мы сами говорили неоднократно, и Goldman Sachs также обратил внимание.

Да, сейчас золото остается под давлением. Реакция на ястребиное выступление Пауэлла на этой неделе соответствовала тому, что мы наблюдали в прошлом году: доллар вверх, золото вниз. С $1850 за унцию оно упало в район $1780. Полагаем, это явление временное. Как только доллар перестанет быстро укрепляться, золото снова начнет отыгрывать потери.

Сколько еще может длиться просадка? Поживем-увидим. Вполне возможно, что неделю-другую. Хорошим индикатором может служить пара евро-доллар, следим за ней.

Ослабление давления на евро станет позитивом для золота. В любом случае, торопиться не следует, просадка в 2-3% вполне нормальна с учетом немного неожиданной жесткости Пауэлла. Но долгосрочной картины она не меняет.

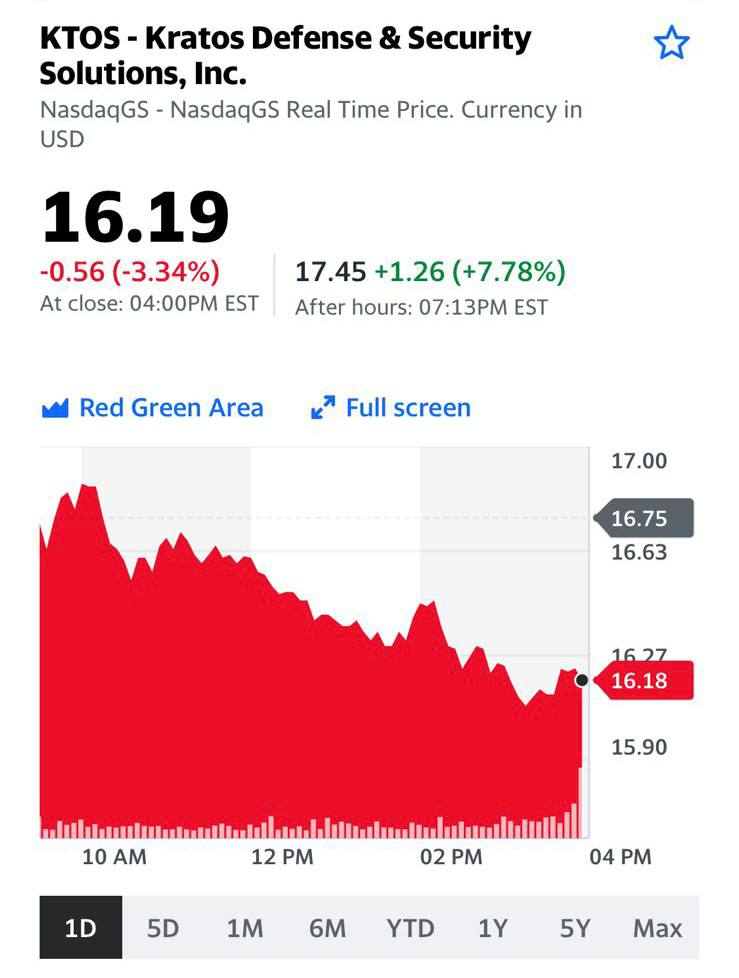

Оборонная и аэрокосмическая компания Kratos Defense (KTOS US) сегодня на пред-торгах растет почти на 8% на корпоративных новостях. Компания объявила об улучшениях некоторых функций своей платформы спутникового наблюдения OpenSpace.

Нововведения позволят спутниковым операторам повысить уровень автоматизации, снизить время развертывания и оптимизировать операционные и капитальные издержки на запуск и обслуживание спутниковых систем.

Отличные новости, которые в итоге могут оказать положительное влияние на финансовые показатели самого Kratos. Вообще говоря, платформа OpenSpace – ключевой момент в контекста развития компании. Недаром инвесторы реагируют на такие новости.

Мы продолжаем внимательно следить за Kratos, которую считаем одной из наиболее перспективных историй в оборонном секторе. Примерно через месяц (25 февраля) компания опубликует отчетность за 4 квартал 2021 г. Будет интересно.