Недавнее внеплановое снижение ключевой ставки ФРС дало повод несколько пересмотреть свою тактику инвестиций в еврооблигации.

Решил провести ре-аллокацию соответствующего портфеля с консервативной стратегией.

В чем смысл? Поясню логику. ФРС понижает ставку, причем, понижает ее достаточно агрессивно – сразу на 50 б.п. Ликвидности на рынке при этом станет больше. В то же время нервная и неопределенная обстановка сохраняется, пока не наступит ясности с коронавирусом. Соответственно, рынок акций может еще «поколбасить». Куда пойдут деньги в первую очередь? В качественные длинные бонды – с дюрацией от 10 до 30 лет. Почему именно длинные? Причина довольно прозаична: у них, как правило, сравнительно высокие купоны, а 10-летние UST предлагают сегодня доходность меньше 1%. Поэтому длинные облигации качественных компаний, на мой взгляд, в ближайшее время будут пользоваться спросом.

Для консервативного портфеля в ближайшее время буду искать именно такие бонды: с дюрацией до 30 лет, высоким купоном и доходностью в долларах США на уровне 3-4%. Совершенно не удивлюсь, если в ближайшие месяцы она снизится до 2,0-2,5%.

Здесь, вообще говоря, может сработать двойной эффект. На падении рынков из-за коронавируса бонды сильно просели, далее ФРС снижает ставку, но облигации пока особенно не восстановились. Соответственно, в будущем мы можем получить рост цены как на отскоке после снижения риска вируса, так и на снижении ставки ФРС.

Могу привести несколько примеров. Уже купил в портфель бонды Xerox с погашением в 2039 г. и купоном 6,75%. Сегодня они дают доходность к погашению около 6,1%. Облигации каких компаний еще интересны в этом свете? Например, Western Union c погашением в 2036 г., купоном 6,20% и доходностью около 4,5% годовых, Ford Motor`2043, купоном 4,75% и доходностью 5,70% или Kraft Heinz`2040, купоном 6,20% и доходностью к погашению около 5%. Имею в фокусе еще несколько возможных вариантов.

Интересно последить за реализацией этой тактики? Тогда велком

Что делать, если вы верите в рост рынка в долгосрочной перспективе – от 1 года? На что обратить внимание? В каких секторах начинать осторожные покупки?

Полагаю, это достаточно типичный запрос в текущей ситуации, когда у многих после таких полетов вниз начинают чесаться руки на покупки. Особенно, если деньги длинные.

Несмотря

на весь страх и ужас последних дней на рынке есть идеи и истории,

которые можно (и, возможно, нужно) подбирать на долгий срок. При этом,

хотел бы предостеречь других инвесторов: если ваши деньги не готовы «лежать» в акциях долго – воздержитесь от любых активных действий. Мы сейчас говорим о горизонте от 1 года.

Уместно ли заходить сейчас в акции, подразумевая долгосрочные инвестиции? Это

личное дело каждого и риски сугубо индивидуальны, но такая тактика

имеет право на существование. Ведь рынок в глобальном масштабе все равно

растет. Как уже писал – рынок будет и завтра, и послезавтра, и через

год. Тем не менее, год может стать невероятно сложным. А может и не год,

а больше.

Разберем несколько конкретных примеров – что можно понемногу подбирать. Важное замечание: покупки, на мой взгляд, нужно делать не на все деньги сразу (20-30% от общего объема) и не использовать никаких плечей! Это строго: элементы персонального риск-менеджмента.

В первую очередь обратил бы внимание на фармацевтические компании. Teva (TEVA US), Gilead (GILD US), Johnson&Johnson (JNJ US), Merck (MRK US) и некоторые другие. Вчера писал об этом подробный пост. К этому списку добавил бы крупнейшую частную страховую компанию UnitedHealth (UNH US).

Также можно рассмотреть качественную американскую нефтянку, которая сильно подешевела на фоне обвала цен на нефть. Я говорю о Exxon Mobil (XOM US) и Chevron (CVX US). Обе компании отлично выглядят фундаментально, имеют сильные балансы (XOM тут немного выигрывает у конкурента) и находятся на очень низких уровнях для долгосрочной покупки. Плюс обе компании платят высокие дивиденды: 7,0% и 5,5% соответственно. Кто может выиграть от снижения цен на нефть? Правильно, нефтепереработчики. Считаю на этом фоне целесообразным обратить внимание на компанию Phillips 66 (PSX US).

На рынке есть сектора, в которых было бы комфортно пересидеть нынешнее падение: телекомы, фарма, стриминг и развлечения. Из телекомов

обратил бы внимание на AT&T (T US). Да, у компании высоковата

долговая нагрузка, но в остальном по фундаментальным показателям история

выглядит очень кошерно. Netflix (NFLX US), Electronic Arts (EA US),

Activision Blizzard (ATVI US) и Take-Two (TTWO US) – три наиболее

привлекательных игрока в сегменте развлечений, стриминга и компьютерных

игр. Это также два весьма качественные компании в плане финансовых

показателей и денежных потоков, с комфортной долговой нагрузкой. Да, они

могу еще упасть, если рынок продолжит полет вниз, но когда рост

возобновиться, могут существенно опережать индексы.

Возможно, интересными могут быть представители сектора food retail.

Среди них назвали бы Kraft Heinz (KHC US), General Mills (GIS US) и

Tyson Foods (TSN US). Кроме того, не смотря ни на что продолжаю

позитивно оценивать перспективы сектора канадских экологов

– Canopy Growth (CGC US), HEXO (HEXO US), Organigram (OGI US). Надо же

как-то расслабляться и снижать стресс после таких прыжков рынка? 😉

Также нельзя упускать из виду и представителей сектора технологий.

Особенно это, по моему мнению, касается облачных технологий, хранения

данных и электронных платежей. Здесь отметил бы Microsoft (MSFT US),

Visa (V US), Five9 (FIVN US) и Seagate (STX US).

Если оценивать

активы с точки зрения обеспечения баланса деньгами, то тут выделил бы

тот же Exxon Mobil (XOM US), IBM (IBM US) и банк Wells Fargo (WFC US).

Господа, я не призываю бежать и покупать эти компании прямо сейчас. Ситуация такова, что рынок еще может сходить вниз. Насколько? Вопрос остается открытым. Если индекс S&P 500 пробьет 2900 пунктов, можем улететь на 2800.

Еще раз хочу подчеркнуть: все приведенные мною умозаключения относятся к тем, кто рассматривает стратегический вход в рынок на фоне текущего падения с горизонтом инвестирования от 1 года. Кто рассчитывает на этом просто поспекулировать, может горько разочароваться.

Как и ожидал, сильный квартальный отчет Canopy Growth (CGC US) в моменте дал неплохой «пинок» всему сектору «экологов». Акции лидера отрасли растут на 18%, а вслед потянулись и остальные: Organigram (OGI US) +7%, Aphria (APHA US) +5%, HEXO (HEXO US) +2,7%.

Что это, серьезный разворот с началом долгосрочного роста? Или же одномоментное движение? Боюсь загадывать, поскольку сектор продолжает оставаться высокорискованным и волатильным. Ответ, полагаю, мы получим уже в ближайшее время, взглянув на котировки «растениеводов» спустя пару недель.

На мой взгляд, отчет Canopy Growth дал рынку понимание, что отрасль растет и развивается, что трудности с операционным бизнесом преодолимы. Что перспективы есть, и они вполне позитивны.

Если подоспеет легализация на федеральном уровне в США, то срашно даже представить, как высоко могут улететь котировки. И не только котировки, но и финансовые показатели, так как уже отлаженный бизнес канадских компаний придет на огромный американский рынок.

Если это произойдет, то не исключаю, что наш эко-сертификат может существенно прибавить в цене. Сколько это будет, 10%, 20% или 50%? Прогнозировать не берусь – рынок покажет. Он строг, но справедлив.

Вчера, уже после закрытия торгов, на постмаркете акции корпорации обвалились на 9% из-за весьма грустной отчетности.

Вообще, поведение автогигантов на фоне Tesla – тема очень интересного и глубокого исследования. Обязательно на днях вернемся к этой теме.

Очень важный вопрос – размер долгового обременения.

Ford, к примеру, очень долго живет в ситуации Debt/EBITDA на уровне около 10. По классике – предбанкротное состояние. Однако, длится это уже давно. Впрочем, тут есть много о чем поговорить. Например, о конкуренции в отрасли и о трендах.

Автомобилестроение – колоссальная отрасль и один из самых честных индикаторов состояния дел в экономике.

Учитывая сегодняшние реалии, интерес к акциям компании может возрасти. Вся фармацевтическая отрасль планеты бросилась на борьбу с новым коронавирусом и, хотя антивирусные препараты никогда не были коньком Teva, компания может «проехаться» на всеобщем «хайпе».

Каковы последние новости?

Во-первых, по опиоидному скандалу, судя по всему, пик напряженности пройден. Напомню, что еще в конце 2019 г. Teva в числе прочих компаний-фигурантов дела, заключала договоренности с федеральными властями США.

В частности, компания пришла к досудебному соглашению с представителями двух округов штата Огайо и выплатила порядка $45 млн. Кстати, 20 марта состоится очередной суд в штате Нью-Йорк. Будем следить за новостями.

Во-вторых, за последнее время котировки Teva существенно выросли, в основном, на интересе инвесторов к фармацевтическому сектору. Так, с начала 2020 г. акции компании на Нью-Йоркской бирже выросли на 7%, при росте индекса S&P 500 на 0,4%.

В-третьих, 12 февраля Teva опубликует финансовую отчетность за 2019 г. С большим интересом жду новых данных. Фокус, прежде всего, на изменении долговой нагрузки и рентабельности, а также на комментарии относительно опиоидного скандала.

Посмотрим, если компании удастся меня приятно удивить, возможно, вновь открою позицию. Тем более, что бонды Teva в последнее время очень сильно выросли. Например, облигация с погашением в 2026 г. «взлетела» с 70 до 85 базисных пунктов (доходность при этом с 9% до 6%), а бумага 2023 г. – с 80 до 94 при снижении доходности с 8,5% до 5%.

Это может говорить о многом, но пока не спешу с выводами, дождусь отчетность.

Много вопросов о том, что происходит с акциями TEVA (TEVA US).

Почему бумаги производителя дженериков за прошедшие дни показали прирост в стоимости более чем на 16%? Во-первых, на котировки производителей лекарств позитивно влияют новости, связанные с судами по опиоидным делам. Ещё одна компания – на этот раз Endo International Plc – заключила мировое соглашение со штатом Оклахома, в результате которого она согласилась выплатить государству сумму в размере $8,75 млн. Весьма скромно. Во-вторых, и это гораздо важнее для TEVA, на котировках позитивно отразилось сообщение CEO компании Каре Шульц в рамках 38 ежегодной конференции здравоохранения, устраиваемой JP Morgan. Во время конференц-колла глава компании сказал, что за два года TEVA прошла большой путь, сумев реструктурировать бизнес, существенно снизить объём долга и оздоровить финансовое состояние корпорации. И это – несмотря на рост числа конкурентов, и, как следствие, снижение цен на лекарства. TEVA уже продала или закрыла 13 неэффективных производственных единиц, и на очереди ещё 10. Было закрыто около 40 лабораторий и офисов по всему миру. Это сократило расходы примерно на $3 млрд. Компания анонсировала дату, когда будет опубликована отчётность за 4-й квартал 2019 года – это событие намечено на 12 февраля 2020 года.

Если то, о чем говорил CEO, найдет отражение в отчетности хотя бы частично – не исключаю новой волны роста. Подождем.

По некоторым позициям было, скорее, «цунами». В частности, OrganiGram (OGI US) вырос на 45%. На этом фоне наш эко-сертификат прибавил еще 1,9% и установил очередной максимум на уровне 102,30%. Кроме OrganiGram, в сертификате присутствуют такие бумаги как Aphria (+5,01%), HEXO (+16,35%), Canopy Growth (+4,24%). Возможно, буду частично фиксировать прибыль по позициям, которые показали наибольший прирост и возьму компании, спрос до которых еще не докатился в полной мере.

Сертификат пока загружен на 30% бумагами «экологов», остальное – надежные инструменты денежного рынка, которые приносят постоянный текущий доход.

Увеличивать целевой актив в сертификате буду, когда станет ясно, что сектор вошел в фазу долгосрочного роста. Это вполне может произойти в обозримом будущем. От своих максимумов некоторые компании в отрасли до сих пор стоят 15-20%.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

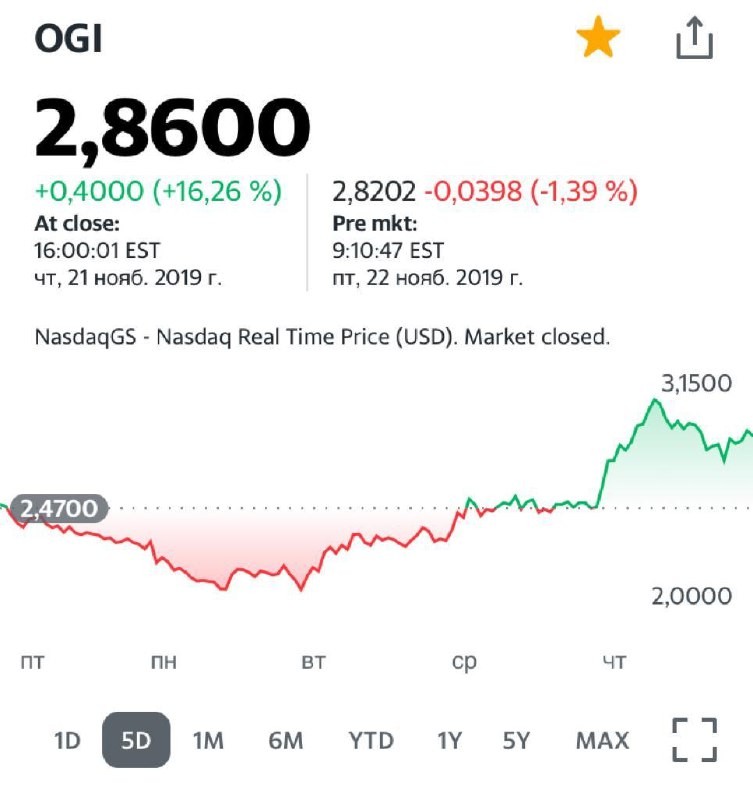

Акции Organigram (OGI US) «рванули»: на премаркете рост уже 23%. Продажи в прошлом году выросли более чем вдвое, до CAD$ 25,2 млн. При этом консенсус был на уровне CAD$ 21 млн. Напомню, вчера Tilray (TLRY US) «выстрелил» на 22%. Может, полноценная жизнь возвращается в сектор?

Обе бумаги присутствуют в нашем «экологическом» сертификате и по итогам сессии вполне можем забраться на новый ценовой максимум.

Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

Наш сертификат компаний «экологического» сектора вчера показал новый исторический максимум на уровне 100,42% (ещё неделю назад стоимость была около 96%).

Основные источники роста за вчерашний день: Curaleaf (+6,385%), HEXO (+3,92%), Tilray (+22,16%!!!). Canopy Growth также был очень неплох вчера (+3,39%).

Все эти бумаги входят в состав сертификата, и занимают долю более 20%. Кроме них есть ряд более мелких компаний, которые вместе составляют около 10%. Остальное (около 70%) пока в денежных инструментах высокой надежности, которые приносят постоянный фиксированный доход.

По мере оживления ситуации в секторе, буду гибко увеличивать долю “экологов” до 40-50%. Сегодня рассматриваю включение Cronos Group, который также присоединился к росту сектора и вчера прибавил 5,06%.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Вчера капитализация производителя электромобилей превысила совокупную капитализацию таких гигантов автоиндустрии, как Ford и GM.Tesla стоит свыше $87 млрд. А Ford и General Motors в совокупности – 85 млрд. Сколько автомобилей продает в совокупности Ford и GM? На порядок больше по сравнению с Tesla! Это не считая всех сопутствующих бизнесов. Совокупная выручка «старых» автогигантов составляет чуть более $300 млрд. У Tesla – в 12 с лишним раз меньше – $24 млрд. Да, у старых автогигантов значительный долг, который тянет их капитализацию вниз, но ведь с долгами далеко не все хорошо и у Tesla! Кстати, и Ford, и GM показывают прибыль последние годы, чего не скажешь о Tesla.

В чем же секрет Илона Маска и его компании? Полагаю, у него немало секретов, но такой сильный рост акций и капитализации может объясняться достаточно прозаически. Во-первых, Tesla продаёт не только электромобили, а мечту, этот самый концепт того, о чём писали фантасты и снимали кинофильмы в Голливуде. Во-вторых, модный ныне тренд на экологичность (не буду рассуждать здесь о проблемах утилизации батарей от электромобилей – где-то читал, что вред от этого окружающей среде наносится колоссальный). И, в-третьих, что самое важное, любая акция растет, так как ее покупают. А Tesla покупают. Покупают спекулянты на сильном росте, покупают «модники» на пиаре, покупают мечтатели о красивых идеях будущего И. Маска. Покупают в ее лице все, что угодно, но только не высокоэффективный бизнес, который приносит прибыль. Под эту категорию Tesla, на мой взгляд, пока не попадает. Именно поэтому капитализация выше, чем у крупнейших автогигантов США, на мой взгляд, выглядит пока не совсем оправданной.

Tesla как автомобиль мне очень нравится. И я с удовольствием принимаю все новые веяния и моду, в которых Tesla – безусловный лидер. Но есть в инвестиционной отрасли сухие цифры и расчеты. Согласно им, компания, скажем так, несколько переоценена. А может быть инвесторы и сильно рискуют, покупая ее сейчас. За таким ростом может последовать стремительный обвал.

Продолжаю верить в «экологический» сектор славных «растениеводов» Канады, США, Израиля и прочих примкнувших к этому празднику жизни.

Напомню ключевые драйверы. Прежде всего, это возможная легализация медицинских «растений» в США на федеральном уровне. Это откроет огромный рынок для данных производителей.

В свою очередь, этот фактор позволит компаниям существенно улучшить операционный бизнес в разрезе продаж. Это, надеюсь, позволит нивелировать временные трудности локальных рынков, связанные с регуляторными нюансами.

В настоящее время наш «экологический» сертификат наполнен акциями лишь на 18%. Не спешу докупать далее. Буду это делать в двух случаях: если бумаги сильно просядут (причем, и в этом случае не буду торопиться) или в случае разворота рынка. Кэш сертификата держу в надежных ликвидных бондах.

Не следует забывать о том, что данный инструмент относится к категории high risk. С другой стороны, есть вероятность, что акции «экологов» могут показать взрывной рост в 2020 г. Мы по-прежнему держим в фокусе бумаги таких компаний, как Canopy Growth, Aurora, HEXO, Organigram, Aphria, CuraLeaf и некоторые другие.

Хотел бы подчеркнуть, что большинство инвестиционных инструментов в начале жизни претерпевают падение. Поэтому сейчас, возможно, есть хорошая возможность приобрести сертификат дешевле. Не исключаю, что в один прекрасный день сектор стремительно развернется наверх, и сертификат начнет показывать хорошую доходность.

Сертификат торгуется, как и наш консервативный бондовый сертификат, на Швейцарской фондовой бирже SIX в секции структурных продуктов (SIX structured products). По всем вопросам можно обращаться по следующим контактам: +7-968-080-72-85, +7-905-582-98-95, 8-903-143-11-32, mail@bitkogan.com.

Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

Честно говоря, когда фунт прыгал на уровне 1.21-1,23, видел таргет на уровне 1,29. Ну что ж, ошибся. Фунт продолжает свое укрепление.

Что особенно важно: те кто приобрел облигации в фунтах, тот же Jaguar, Land Rover, заработали трижды: и на купоне, и на росте цены и, наконец, на курсовых разницах.

Что дальше? Вполне возможно, тенденция еще продолжится в течение какого-то времени. Хотя на сильное дальнейшее ралли в фунтах я бы уже не ставил.

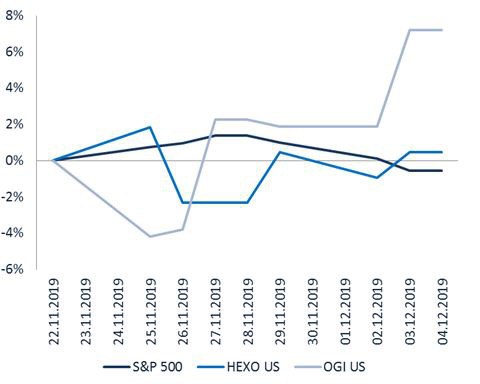

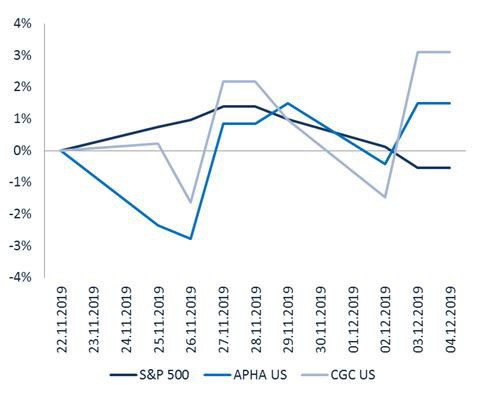

Несколько слов по поводу канадского сектора «экологов» в свете падения американского рынка в последние дни.

Хотел бы отметить главное: рынок корректировался, а канадские бумаги стоят довольно прочно. Это хорошо видно на графиках.

Что это значит? В секторе закончилась переоценка, и он нащупал некое дно? Циники, кстати, могут сказать – и тут снизу постучали. Отчасти это справедливо, особенно учитывая высокую волатильность сектора. На мой взгляд, нынешняя устойчивость «растениеводов», таких как HEXO (HEXO US), Organigram (OGI US), Aphria (APHA US), Canopy Growth (CGC US), объясняется тем, что в США активно обсуждается возможность легализации на федеральном уровне.

Если оставить за скобками падение «экологов» за последние месяцы, то мы увидим, как сектор, несмотря ни на что, развивается. Отмечу некоторые позитивные стороны, а также актуальные отраслевые риски.

Драйверы 1. Возможная легализация в США на федеральном уровне, что автоматически откроет американский рынок для поставок немедицинского каннабиса. 2. Компании активно расширяют продуктовую линейку, начиная продавать напитки, вейпы, кондитерскую продукцию, масла и прочее. 3. Продолжаются процессы консолидации и взаимодействия со смежными отраслями. Не исключаю в 2020 г. появления новостей по слияниям и поглощениям. 4. Продолжает расти экспорт медицинского каннабиса в страны Европы и Австралию. Напомню, что это направление более маржинальное, чем локальный рынок Канады в силу более высокой отпускной цены.

Риски 1. Обсуждения легализации в США так и останутся обсуждениями. 2. Чрезвычайно высокая зарегулированность канадского рынка, что мешает развивать продажи «растений» в ритейле и ведет к росту конкуренции со стороны «серого» рынка. 3. Переоценка сектора в сторону понижения еще не закончена.

Вчера поздно вечером вышли негативные новости по Teva (TEVA US).

В США прокуратора одного из округов штата Нью-Йорк начала новое расследование в рамках опиоидного скандала сразу по нескольким компаниям. В частности, упоминаются Teva, Johnson & Johnson, Mallinckrodt. Компании «подозревают в умышленном создании предпосылок в стране для роста числа лиц, принимающих лекарства», содержащие опиоиды. Звучит достаточно сурово и угрожающе, тем более, что дело не административное, а уголовное. Судя по всему, рано инвесторы успокоились. Расследование и вероятный судебный процесс может затянуться на годы. На мой взгляд, это более серьезное обвинение, чем выдвигались рядом штатов ранее. Речь может идти о деянии, которое теоретически можно приравнять к торговле наркотиками. Пока не готов комментировать, позволит ли американское законодательство прокурорам выдвинуть именно такие обвинения, но сама ситуация очень нехорошая. Тем более, если дело уголовное, а фигурант не человек, а компания.

Вчера на таких новостях бумага «сходила» на 8% вниз. При этом, в момент выхода новости, падение было существенно сильнее (порядка 10%), а потом бумагу начали понемногу откупать. Пока не принял решение, что делать с бумагой глобально.

С одной стороны, есть большое желание закрыть и забыть, поскольку, как показывает практика, фарма в США постоянно находится под угрозой новых всевозможных судебных исков. Вроде бы в Штатах хотят, чтобы лекарства были дешевле, но иски и прочие преследования не ведут к снижению цены на лекарства, а наоборот.

С другой стороны, Teva только начала показывать неплохие финансовые результаты и перспективы бизнеса явно улучшаются. Буду думать.

Вчера появились очень важные новости для сектора канадских «экологов».

На рассмотрение Юридического комитета Конгресса США поступил законопроект о легализации «зеленых растений» и продуктов из нее. Ориентировочно на следующей неделе может пройти голосование по законодательной инициативе.

На сегодняшний день только в 3 штатах полностью запрещена марихуана в любом виде, а в 11 штатах она полностью легализована для личного потребления. В остальных штатах одобрено медицинское потребление, а если поймают с пакетиком “зелени”, то будут применены очень мягкие санкции. Если инициатива получит одобрение Сената и президента (по информации СМИ, вероятность этого достаточно высока), это событие приведет к новой «экологической» революции.

Канадские производители «растений» на внутреннем рынке столкнулись с определенными трудностями регуляторного характера, которые мешают им наращивать продажи. Легализация на американском рынке – глоток свежего воздуха для них.

Жду повышения объемов производства канадскими компаниями, и совместных интересных проектов в области CBD и других продуктов из «растений». Пока продолжаю держать HEXO (HEXO US) и Organigram (OGI US). Они выглядят сильно недооцененными по сравнению с другими производителями.

Вместе с тем, сектор пока в целом оценен рынком очень высоко: средневзвешенный мультипликатор P/S на 2020 г. составляет около 5,5. Однако, возможная легализация американского рынка заставит переоценить ожидания по выручке, что приведет к принятию рынком других ценовых ориентиров.

Вчера был очень бурный рост в секторе. Некоторые акции (например, HEXO) доходили до +40% в течение торговой сессии. Сегодня пока вполне допустимая коррекция. Вместе с тем, есть ощущение, что сектор возвращается к жизни.

Ничего исключать нельзя, волатильность и спекулятивная составляющая здесь очень велика. Но, тем не менее, появились фундаментальные предпосылки для восстановления.

Рад сообщить, что в настоящее время в лечебно-профилактических и релаксационных целях ведется активная работа по запуску экологического инвестиционного сертификата. Подробности – совсем скоро в канале.

В последнее время много вопросов о предстоящем SPO компании «Детский мир». Напомню, что основные акционеры АФК «Система» и РКИФ предложат инвесторам около 20% акций DSKY.

На новостях об SPO акции ритейлера сильно просели из-за того, что, как ожидается, акции будут проданы с дисконтом. Сколько он составит? Отовсюду звучат различные оценки. Я же склонен думать, что цена продажи может оказаться на уровне 90 рублей за бумагу. Это примерно на 7% дешевле текущих котировок.

Не планирую участвовать в данной истории. Если говорить о российских акциях, то, на мой взгляд, есть гораздо более интересные идеи как в плане общих перспектив, так и в плане дивидендов. Например, ЛУКОЙЛ или «Северсталь». Да и РУСАЛ сегодня выглядит интересно для долгосрочной покупки.

Что хорошего для «Детского мира» в данном SPO? Прежде всего, это изменение в структуре акционерного капитала. Компания перейдет к модели управления миноритарными акционерами (у них будет 52% акций). В остальном, пока не вижу особого «огня» в этой истории.

Предположим, цена составит 90 руб., и рынок «сходит» процентов на 7 вниз. Ок, тогда, вероятно, имеет смысл спекулятивная покупка в надежде на отскок на среднесрочном временном фрейме. Все остальное пока особого энтузиазма не вызывает.

Что касается «Система», то вообще сомневаюсь, что ей продажа доли в DSKY принесет пользу. Во-первых, снижение доли приведет к деконсолидации показателей DSKY из отчетности АФК. А это, на секундочку, если не ошибаюсь, порядка 15% в общей выручке. Во-вторых, существенного влияния на долговую нагрузку этот «приход» не окажет.

Так стоит для АФК ли игра свеч? Не уверен. Опыт подсказывает, что, когда отказываются от не самого плохого актива, да еще и с дисконтом (возможным), по всей видимости, очень нужна ликвидность. В любом случае, пока не рассматриваю ни одну из этих компаний в качества актива для портфелей.

Бывают дни, когда, как у Лермонтова: «…смешались в кучу кони, люди и залпы тысячи орудий слились в протяжный вой…» Да и вчерашний обвал «экологического» сектора энтузиазма не прибавлял. И новости по HEXO (HEXO US), которая сообщила о нелицензированной продукции на одном из производственных объектов, и соответствующие движения котировок, и переоценка сектора, и недавние не самые радужные отчеты компаний… Однако, сегодня показался «свет в конце тоннеля» – рынок все расставил по местам.

Котировки компаний из сектора растениеводов растут на 5-10% в зависимости от имени. Что тут скажешь? Волатильность здесь пока зашкаливает.

Вчерашняя реакция на новости по HEXO, судя по всему, была слишком эмоциональной. Что, впрочем, неудивительно, ведь инвесторы, обжегшись на CannTrust, теперь дуют на все подряд при первом удобном случае.

Кроме того, нужно отметить сегодняшний рост в акциях Teva (TEVA US). Скандал с опиоидами уже не так популярен, а недавний финансовый отчет компании дал рынку повод переоценить риски вложения в акции компании.

В целом, рынок выглядит достаточно прочно. Настроение у всех хорошее, ликвидности много, и даже сегодняшнее снижение S&P 500 на незначительные 0,2% выглядит недоразумением. Вместе с тем, нельзя забывать, что такое спокойствие может сыграть злую шутку. Поэтому не расслабляемся.