Неделя не могла обойтись без хакеров и новой жертвы среди большого бизнеса.

В этот раз пострадали азиатские отделения McDonald’s.

Руководители подразделений в Южной Корее и Тайване заявили, что преступники выкрали личные данные работников и клиентов. В планах – привлечение консультантов для расследования случившейся атаки.

О целях хакеров пока не известно. Хотели ли они заработать, или получить бесплатные бургеры??

Хотел бы подвести итоги того, что произошло с нашей экономикой в начале 2 квартала.

На первый взгляд, цифры радуют: розничная торговля в апреле выросла на 35% (г/г), объем платных услуг – на 52% (г/г) и т.д.

Однако двухзначные темпы роста мы видим из-за «эффекта низкой базы» – в апреле прошлого года экономика была закрыта. Поэтому рациональнее посмотреть на статистику по отношению к 2019 году. Так будет понятнее, вернулись ли показатели к допандемическим уровням.

Итак, в апреле 2021 года по отношению к апрелю 2019 года: – Оптовая торговля выросла на 12% – Розничная торговля выросла на 5% – Продукция сельского хозяйства выросла на 3% – Грузооборот упал на 0,2% – Промышленность упала на 2% (при этом обрабатывающая выросла на 5%) – Объем платных услуг населению упал на 6% – Численность безработных выросла на 10%.

По этим цифрам видно, кто пострадал от кризиса больше всего. Обрабатывающая промышленность и оптовая торговля уже восстановились. При этом безработных все еще немало, а реальные располагаемые доходы населения в 1 квартале на 3,6% меньше, чем год назад.

Особые опасения у меня вызвало падение платных услуг, которое произошло, несмотря на практически закрытые границы. То есть народ наконец-то имеет возможность (или вынужден :wink:) потратить деньги на родной земле, но услуги до сих пор не восстановились. Объяснение тут наверняка в низком спросе. Как мне кажется, в течение лета ситуация с услугами может улучшиться, но низкие доходы населения будут сдерживать восстановление в этом секторе.

Одним словом, две беды есть у России. И речь не о тех, о которых вы подумали. Как совершенно справедливо отметил наш президент на ПМЭФ, проблемы эти – инфляция и безработица.

Если бы цены росли не такими быстрыми темпами, и рынок труда восстанавливался быстрее, народ мог бы позволить себе больше товаров и услуг. Это создало бы более серьезную базу для восстановления нашей экономики. Эх, если бы…

И напоследок. Как известно, инфляция и безработица – вещи взаимосвязанные. Чем ниже безработица, тем больше спрос и быстрее рост цен – выше инфляция. И наоборот – чем больше безработных, тем ниже инфляция. То есть одновременно низкой инфляции и низкой безработицы добиться не всегда просто. Чем-то все-таки придется жертвовать.

Судя по ужесточению политики нашего ЦБ, выбор сделан в пользу сдерживания спроса и снижения инфляции.

Веб-сайт Etsy, который специализируется на продаже изделий ручной работы и винтажной одежды, приобретает приложение Depop.

Сделка оценивается в $1,6 млрд и будет закрыта в 3 квартале этого года. Руководство Etsy уверяет, что такая покупка сумеет привлечь молодое поколение и обезопасить будущее компании. По данным самой Depop, около 90% его пользователей моложе 26 лет, а само приложение – в десятке сайтов для покупок среди американских потребителей поколения Z.

Сайт Depop появился еще десять лет назад в Италии и помог тысячам молодых дизайнеров продать свой товар. Любой желающий может посмотреть, что купили или продали друзья/мировые звезды. Сегодня сайт работает в 150 странах и может похвастаться 26 млн уникальных пользователей.

Молодое поколение покупателей все чаще обращается к подержанным товарам, чтобы сэкономить деньги и совершать покупки более рационально. Сайт Depop не только позволяет это делать, но также дает возможность комментировать и подписываться на других пользователей.

Мировой рынок подержанной одежды оценивается сегодня в $40 млрд в год. Согласно анализу Boston Consulting, в следующие 5 лет этот сектор будет расти на15-20% каждый год. Руководство Etsy подстраивается и под всемирное открытие экономики, когда вновь заработают магазины одежды и торговые центры. Новая сделка поможет найти новый точки роста.

Инвесторы позитивно восприняли новость о новой покупке Etsy. Акции компании на торгах в среду подросли сразу на 7,5%.

Впрочем, энтузиазм инвесторов длился недолго. Уже к пятнице котировки вернулись на прежние уровни.

Не исключу, что в течение нескольких месяцев бумаги могут дополнительно просесть. При этом глобально – тема очень даже сочная.

Один из самых известных брендов пончиков снова выходит на IPO. Krispy Kreme планирует привлечь дополнительные ресурсы с помощью публичной продажи акций.

Компания впервые раскрыла свои финансовые результаты во вторник, перед подготовкой к публичному листингу в США. Это уже вторая попытка компании стать публичной. Первая попытка была предпринята еще 2000.

В 2003 стоимость одной акции достигла $49,74, но затем Комиссия по ценным бумагам и биржам начала расследование в отношении Krispy Kreme по поводу якобы завышенной квартальной и годовой прибыли. Цена акций упала до $ 11,48 в 2004 году.

В марте 2009 года Комиссия по ценным бумагам и биржам одобрила расчеты Krispy Kreme Donuts и бывших руководителей компании. Как итог, в 2016 Krispy Kreme за $1.35млрд перешла под контроль немецкого конгломерата JAB Company и стала частной компанией.

Теперь акции будут торговаться на бирже Nasdaq под символом DNUT.

Главные соперники по пончикам из Dunkin Donuts (Dunkin Brands) вышли на IPO еще в 2011 и смогли привлечь дополнительно $400 млн.

Krispy Kreme попробует превзойти конкурента и сейчас может показать неплохую отчетность. Продажи компании выросли на 17% до $1.1млрд в прошлом году. Годом ранее выручка составила лишь $959 млн.

Наконец, компания уже несколько месяцев в центре внимания СМИ. Причина – кампания по вакцинации на территории США.

Именно компания Krispy Kreme пообещала бесплатно выдавать один классический пончик каждому, кто вакцинируется. С марта этим предложением воспользовались 1.5 миллиона американцев.

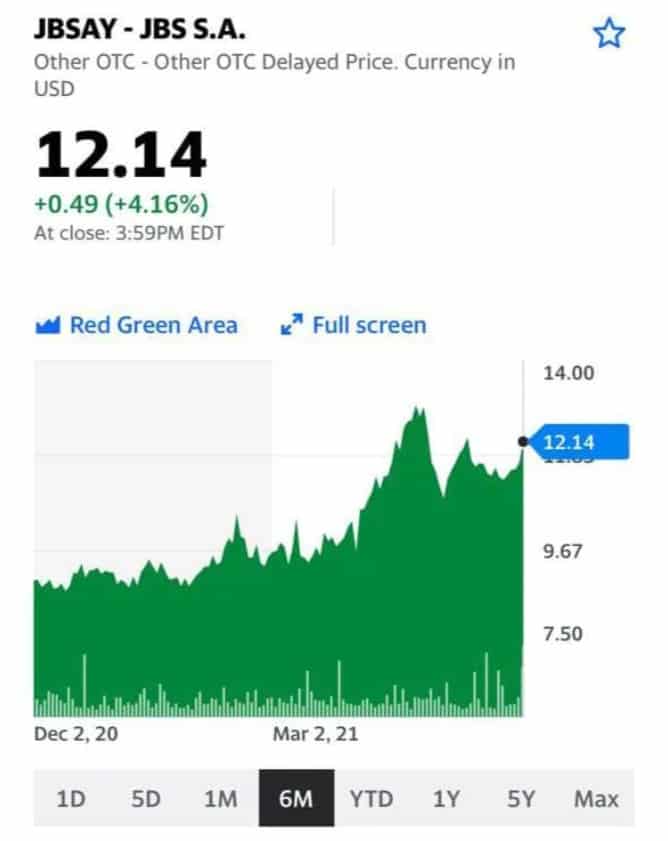

Хакеры продолжают терзать экономику США. На этот раз жертвой мошенников стал мировой лидер по переработке мяса JBS.

Компания бразильская, но владеет крупными заводами на территории США, Австралии и Канады.

Сам взлом произошел еще на выходных, компания пыталась решить неожиданную проблему своими силами. Потерпев поражение и не справившись с трудностями, производителю пришлось полностью остановить убой скота.

Руководство компании уже запросило федеральной помощи.

Не обошлось и без знакомого сюжета.

Руководство JBS сообщило администрации Байдена, что злоумышленики, скорее всего, находятся на территории России.

А где же еще? Похоже, все хакеры мира перебрались в РФ. Чувствую: скоро в Голливуде выйдет множество новых захватывающих блокбастеров. Как вы понимаете, в главной отрицательной роли будет прыщавый хакер с жутким русским акцентом, обуреваемый желанием взорвать этот беззащитный мир. В роли спасителей, как обычно, Том Круз, Брюс Виллис и Бред Питт. Эх… аж мурашки по коже.

Вспомним недавнюю историю со взломом инфраструктуры американского трубопровода Colonial Pipeline. Потому главный вопрос: насколько быстро компании удастся восстановить контроль над серверами?

Заводы компании JBS играют важную роль на американском рынке.

На их долю приходится 20% всех доступных мощностей по переработке крупного рогатого скота и свиней. Такой простой может быстро нарушить цепочки поставок продуктов питания. Вместе с растущей в США инфляцией, это отразится на ценах для покупателей.

Еще до атаки хакеров на заводы JBS, американская статистика начала фиксировать рост цен на мясо. В апреле цена на говядину выросла на 5%, по сравнению с мартом, и сразу на 10% – по сравнению с прошлым годом. Цены на свинину и курицу выросли примерно на 5,4% (г/г). Вдобавок Китай последние несколько месяцев продолжает наращивать импорт мяса со всего мира.

Вначале бензин, а теперь мясо; кто-то хочет испортить американцам лето.

И опять… инфляция, инфляция.

И теперь виноваты в ней русские хакеры.

Как стало известно, администрация США сразу же связалась с властями РФ. Посмотрим, получится ли кооперация.

Впрочем, убежден: в России в очередной раз пожмут плечами. И спросят: а можно хакеров еще где поискать?

Выводы из происходящего.

1. Народ снова задумается о вложениях в сектор кибербезопасности. Не устаю повторять: инвестиции в этот сектор будут расти в геометрической прогрессии. Иного выхода нет.

2. Ждем, после середины июня и окончания саммита США-Россия, новых «ласковых и нежных» санкционных приветов. Традиция, однако.

Не совсем понятно, с чем связана повышенная активность хакеров и почему жертвами становятся именно стратегически важные предприятия (впрочем, понятно, чем глобальнее предприятие, тем «душевнее» откупятся). Однако будем надеяться, что компании все-таки учтут всю серьезность проблемы и начнут вкладывать в кибербезопасность.

Впрочем, в конечном итоге заплатят снова потребители…

Котировки акций JBS (JBSAY)

Акции JBS растут на премаркете.

Причина: компания заявила, что в среду, то есть сегодня, восстановится большая часть предприятий. Думаю, скоро мы узнаем подробности, как они так быстро справились с последствиями атаки.

Европейская Комиссия потерпела поражение в суде в деле Amazon.

— Рабинович! Вы действительно уклонились от уплаты налогов, как в суде рассказывал прокурор?

— Ой, совсем нет! Но его схема, таки да, очень заслуживает внимания.

Европейский Союз рад бы потягаться с международными компаниями, но всякий раз неожиданно для себя проигрывает им в суде.

В эту среду Европейская Комиссия потерпела чувствительное поражение в деле Amazon.

Судьи отменили распоряжение Брюсселя, согласно которому Люксембург возместил 250 млн в виде задолженности по налогам от американского технологического гиганта.

Само дело было возбуждено еще в 2014 благодаря Luxleaks.

Опубликованные документы показали серию тайных сделок по очень низким налоговым ставкам, заключенных между Люксембургом и различными компаниями. Четверть прибыли американской корпорации не облагалось налогами в ЕС до 2014.

Генеральный суд ЕС заявил, что небольшое герцогство не предоставило Amazon «избирательного преимущества». Судьи отказались считать, что таким образом корпорация пыталась избежать выплат более высоких налогов.

Это уже не первое поражение Еврокомиссии.

В прошлом году Apple выиграла апелляцию в том же суде против приказа о выплате Ирландии 11,1 млрд фунтов стерлингов от 2016 года.

Комиссия также успела проиграть налоговое дело с участием Starbucks и Нидерландов.

Вчерашнее решение бьет, прежде всего, по Европейскому комиссару по вопросам конкуренции г-же Вестагер, которая создавала образ главного европейского борца с корпорациями и монополиями.

Даже влиятельные евродепутаты раскритиковали ее судебное рвение. Немецкий законодатель в Брюсселе Маркус Фербер заявил, что комиссару по конкуренции можно посоветовать выражаться сдержаннее и более тщательно готовить свои дела для рассмотрения в суде.

У Еврокомиссии еще есть возможность подать апелляцию в деле компании Amazon.

Мировой производитель спортивных товаров Adidas решился избавиться от одного из своих основных брендов.

На продажу выставлен Reebok, который был куплен еще в 2006 году за $3.8 млрд. Таким приобретением немецкий производитель спортивной одежды в своё время пытался бросить вызов конкурентам из Nike. Но дорогая покупка так и не оправдала себя. Теперь Reebok могут приобрести любые заинтересованные компании всего за $1.2 млрд.

Уже на следующей неделе стартует первый этап торгов и желающие смогут подать заявки. Несмотря на очевидные убытки, Adidas будет рад получить дополнительные средства. Коронавирус ударил по компании, а чистая прибыль ожидается, по прогнозам, только к концу следующего года.

Среди потенциальных покупателей называют сразу несколько китайских компаний (Anta Sports, Li Ning). Однако тут включается политический фактор. Adidas и другие западные производители одежды разозлили китайские власти после того, как сделали заявления по ситуации в Синьцзяне. Бренды обозначили, что не используют хлопок из региона, добытый с применением насильственного труда. Китайские власти отвергли обвинения и фактически начали полуофициальный бойкот. Совсем недавно шанхайские организаторы полумарафона отказались от планов по закупкам футболок с логотипом Adidas.

На днях попробуем разобраться, почему Nike стоит почти в четыре раза дороже Adidas. И вообще в чем секрет успеха Nike.

Реальные располагаемые доходы населения падают уже четвертый квартал подряд. К сожалению, их динамика снова ухудшилась.

По подсчетам Росстата, реальные располагаемые доходы в 1 квартале 2021 года упали на 3,6% (г/г) после падения на 0,9% (г/г) в 4 квартале.

Причем в 4 квартале 2020 года экономическая ситуация была хуже, чем в 1 квартале 2021 года – в России действовало больше ограничительных мер и заболеваемость была значительно выше.

Почему снова ускорилось падение располагаемых доходов?

На мой взгляд, основная причина – это инфляция, которая к концу 1 квартала достигала 5,8% и значительно обесценила доходы россиян.

Более того, рост цен не замедляется и после 1 квартала.

По данным , картофель, лук, капуста, морковь с начала 2021 года по конец апреля подорожали уже на 20-40%. Курица – на 14,5%, остальные виды мяса – на 4,2-4,8%. А ведь эти продукты являются основной статьей расходов многих россиян.

Безудержные темпы роста цен не только снижают покупательную способность населения, но и обесценивают сбережения.

Несмотря на приток инвесторов на фондовый рынок, большинство россиян все еще хранит деньги на банковских депозитах.

Но сегодня, даже если положить деньги в банк, в реальном выражении они все равно обесценятся, так как депозитные ставки остаются ниже инфляции на 1-2 п.п.

Население и по этому поводу совершенно справедливо негодует:

«Как при инфляции 5,8%, «гробовые» могут лежать под 3,5%?»

Вопрос хороший. Думаю, это во многом объясняется тем, что наш ЦБ немного запоздал с повышением ключевой ставки. И это еще один аргумент в пользу того, что на следующем заседании ставку наверняка опять повысят.

Есть ли предпосылки к тому, что продукты на полках перестанут дорожать с такой скоростью?

В ближайшее время – не особо.

1. Наш ЦБ уже повышает ставку, но это окажет сдерживающее влияние на цены в лучшем случае через 2-3 месяца.

И то – не факт. Стоимость продуктов зависит от мировых цен. Тут наш регулятор, увы, бессилен.

2. По оперативным данным Росстата, инфляция с 1 по 26 апреля не особо замедляется.

К апрелю она снизится до 5,5% в годовом выражении, по сравнению с 5,8% в марте. Но произойдет это исключительно из-за эффекта «высокой» базы апреля прошлого года. К лету инфляция может снова взлететь до 6%.

Комментарии, как говорится, излишни. У меня возникают сомнения, что цены на продукты из потребительской корзины сегодня можно взять под контроль. Уж очень они зависят от мирового спроса и предложения, от курса рубля и массы других факторов.

Факторы эти не так просто предугадать и, тем более, контролировать.

Например, попытки нашего государства замораживать цены, судя по статистике Росстата, продемонстрировали свою неэффективность.

Вполне допускаю, что инфляция продолжит расти в ближайшие несколько месяцев, ударяя, в первую очередь, по реальным располагаемым доходам населения.

— Семён Маркович, а шо вы делаете для сохранения чистоты нашего Чёрного моря?

— Для сохранения чистоты нашего Чёрного моря мы с моей женой Розой туда ничего не делаем.

В этом году транспортные перевозки в центре внимания, чего стоит только перекрытие Суэцкого канала.

Еще один необычный рекорд. За последние месяцы с кораблей упали грузы на десятки миллионов долларов.

Отрасль переживает резкий рост потерянных контейнеров за семь лет.

Только в прошлом году с кораблей упали 3000 контейнеров. Самый примечательный случай случился в ноябре, когда судно One Apus потерял почти 2000 контейнеров из-за урагана.

Однако этот рекорд может перекрыть 2021.

За неполные четыре месяца утонуло больше 1000 контейнеров. Все это отражается на цепочках поставок и наносит ощутимый ущерб производителям.

Во многом такие потери объясняются возросшим спросом из-за коронавируса.

Бум онлайн-покупок заставил увеличить спрос на любые грузоперевозки. С одной стороны, корабли становятся все больше, чтобы удовлетворить спрос. С другой стороны, они сильнее страдают от волн и сильных ветров.

Почему?

Грузятся под завязку. Жадность, однако.

Поэтому ожидается, что в этом году мировой спрос на контейнеры будет самым высоким после финансового кризиса.

Несмотря на современные трудности, последние полтора года перевозчики фиксируют рекордные прибыли.

Главный игрок на рынке – датская компания Maersk – почти вдвое увеличила прогноз прибыли, до $ 9-11 млрд (Все-таки хорошо, когда твои грузы заранее застрахованы.)

Думаю, у этих акций еще есть потенциал. Торговля оживляется.

Любопытные новости доносятся до нас из серпентария.

Монополии Apple брошен вызов.

Пока речь идет о подкастах, но… Лиха беда начало. Те самые 30%, взимаемые Apple со всего, что еще движется, достали всех.

Кстати, это и Google касается.

«Бескорыстие и доброта» интернет-гигантов у многих сидят в печенках.

Во вторник вечером стало известно, что компания Spotify официально выходит на рынок подкастов в США.

Эта новость появилась всего через неделю после того, как Apple объявила о своем собственном предложении по подписке подкастов.

Большие игроки почувствовали, что подкасты смогут окупить себя благодаря рекламному рынку. Именно поэтому Spotify приобрел за $235 млн компанию Megaphone, которая занимается рекламными технологиями.

Новая функция подписки позволит подкастерам отмечать выпуски, как предназначенные только для подписчиков, и размещать их на Spotify и других платформах. Компания планирует привлечь известных авторов щедрыми предложениями. Предполагается, что первые два года авторы будут получать 100% доходов❗️

Начиная с 2023 года компания будет взимать комиссию в размере 5% за инструмент. Apple, с другой стороны, берет 30% в первый год, а затем снижает комиссию до 15% во второй год.

Итак. 0 и потом 5. Или 30 и потом 15.

Как говорится, почувствуйте разницу.

Параллельно с этим появилась информация, что антимонопольные органы ЕС собираются предъявить обвинение Apple из-за жалобы конкурентов из Spotify.

Шведская компания указывает, что AppStore специально блокирует конкурентов.

Также Spotify жалуется на 30% плату, взимаемую с разработчиков приложений за использование системы покупок внутри приложений Apple.

Если европейский регулятор согласится с претензиями Spotify, то Apple может «светить» штраф в размере до 10% от всего глобального дохода.

Внутривидовая конкуренция самая суровая! А вы еще спрашиваете, почему я все это серпентарием называю…

Хорошие новости по компании CannTrust (CNTTQ) из сектора канадских «экологов».

Компания может получить кредитную линию, которая будет представлять собой возобновляемую ссуду.

При этом суммы, причитающиеся по данной линии, не должны превышать лимит в размере 22,5 млн канадских долларов. Срок действия кредита – 12 месяцев.

И теперь самое важное: эти средства будут использоваться CannTrust для финансирования потребностей компании в оборотном капитале и восстановления операционной деятельности.

Таким образом, появляются признаки того, что CannTrust может выбраться из той ямы, в которую компания попала из-за истории с обманом инвесторов. Кроме того, есть надежда, что кредитная линия поможет CannTrust решать проблемы с пострадавшими акционерами.

Продолжаем следить за историей.

И напоследок. В недавней статье Форбс приведены данные о том, продажи по сектору в целом растут хорошими темпами.

Думаю, вполне ожидать, что такой рост продаж найдет отражение в котировках бумаг, которые просели за последние месяцы.

Крайне любопытные новости идут из сектора производителей микросхем.

Вчера очередь дошла и до Джо Байдена, который вдруг, какая неожиданность, вспомнил о нехватке микросхем.

На встрече с руководителями крупных фирм президент США заявил, что обе политические партии поддерживают идею дополнительного финансирования полупроводниковой промышленности.

Согласно предварительному плану, на эти цели планируется потратить около $50 млрд.

Чего уж мелочиться-то? ?

История с полупроводниками выходит за рамки простой экономики.

На сегодня львиная доля их производств, как известно, сосредоточена на Тайване.

Нынешнее обострение отношений между Китаем и островом снова заставляет США инвестировать в домашнее производство.

Неслучайно на встрече присутствовал советник по национальной безопасности.

Главным выгодоприобретателем от этой ситуации может стать Intel.

Компания в ближайшее время рассчитывает на помощь со стороны Белого Дома.

Исполнительный директор Intel заявил, что американские автопроизводители могут переориентироваться на американскую же и технологическую компанию.

Intel надеется, что самую острую нехватку решат без затратного и долгого (3-4 года) строительства нового завода.

Коронавирусная история также серьезно ударила по производителям микросхем.

Как итог, с дефицитом столкнулись производители широкополосного интернета и кабельного телевидения. Скорейшее расширение производства становится одним из главных экономических и политических вопросов.

Своё слово ещё могут сказать представители индустрии на Тайване.

Так, крупнейшая отраслевая компания TSMC планирует потратить в ближайшие три года 100 млрд на расширение своих мощностей.

Правда, не совсем понятно, как компания планирует привлечь такие масштабные инвестиции, учитывая, что в конце прошлого года компания имела на своём балансе лишь 28 млрд.

Однако, пока Intel наслаждался хорошими новостями после встречи с администрацией Байдена, дали о себе знать конкуренты.

Компания Nvidia представила свой серверный процессор на архитектуре Arm и собственных технологиях.

Технология Arm используется в большинстве смартфонов, а также в центре обработки данных таких гигантов, как Amazon.

Представленное технологическое решение Nvidia может ещё сильнее ускорить всеобщее проникновение Arm.

Архитектура процессоров отличается от тех, что мы видим у других компаний.

Создав центральный процессор, Nvidia бросает вызов Intel и AMD.

Одновременно с этим представители Nvidia заявили, что микросхемы-ускорители компании будут продолжать поддерживать центральные процессоры Intel и AMD, даже если компания сама углубится в рынок.

Конкуренты опасаются, что повсеместное использование технологии Arm создает монопольные и заведомо выгодные условия для Nvidia.

Такого же мнения придерживаются и инвесторы.

Акции Intel подешевели на 4%, а акции AMD на 5%.

Nvidia получила в руки мощную дубину, которой хорошо отмахиваться от конкурентов.

Очередная российская компания готовится к публичному размещению своих акций: IPO Fix Price – на финишной прямой.

В последние годы IPO на российском рынке – явление экстраординарное, поэтому интерес к любому размещению всегда высокий.

Правда, надо отдать должное таким компаниям, как «Самолет», Ozon и некоторые другим, которые уже пытались пробудить «сонное царство». Отрадно видеть, что и представители оффлайн-ритейла активно включаются в этот процесс.

Не исключаем, что размещение Fix Price может стать таким же успешным, как IPO Ozon. Во всяком случае, эффект может быть вполне сопоставим. В настоящее время мы активно изучаем тему и, вполне возможно, будем участвовать в этом IPO

Какие мы видим триггеры для успешного размещения Fix Price?

• Лидер в своей нише. Компания, по сути, не имеет конкурентов в сегменте низких фиксированных цен в России.

• Высокий потенциал рынка, который оценивается на сегодняшний день, как весьма перспективный. К примеру, только в 2020 г. Fix Price открыл 655 магазинов.

• Эффект от размещения Ozon. Это IPO запомнилось многим, так что «по старой памяти» ажиотаж может быть высоким. По аналогии с размещениями на американских биржах.

• Сильные финансовые результаты. Несмотря на вирусные ограничения за 2020 г. выручка компании выросла на 33% до 190 млрд руб., чистая прибыль – на 33% до 17,6 млрд руб., EBITDA – на 36%. В целом надо отметить, что динамика лучше, чем у некоторых конкурентов (например, «Магнит» или Х5).

• Лучшая рентабельность в секторе. Выбранная Fix Price бизнес-модель позволяет обыгрывать конкурентов в плане рентабельности. Так, маржа EBITDA в 2020 г. составила около 19%. Ближайший преследователь из российских ритейлеров, «Магнит», имеет данный показатель на уровне 11%.

• Комфортная долговая нагрузка. Отношение чистого долга к EBITDA по итогам 2020 г. составило около 0,6х. Это низкий показатель, который говорит о том, что Fix Price без особых проблем обслуживает обязательства.

• Дивиденды. Согласно стратегии Fix Price, дивиденды выплачиваются из расчета 50% от чистой прибыли. Мы пока не знаем, по какой цене разместится компания. Если оценивать по ценовому диапазону $8,75-9,75, то дивидендная доходность будет на уровне 2%. Это неплохо, особенно, если учитывать, что многие компании, выходящие на IPO, вообще не платят дивидендов.

Какие риски? В преддверии IPO мы видим лишь один риск: высокая оценка Fix Price в сравнении с компаниями из сектора ритейла. При заявленном ценовом диапазоне капитализация компании post money может составить $7,4-8,3 млрд. Если взять среднюю величину, то получим, что по P/S компания оценивается в 3х, по EV/EBITDA – в 17х, по P/E – 33х, по P/FCF – 41х. Мы использовали финансовые показатели за 2020 г., поскольку форвардных цифр, которые уместнее использовать при сравнительном анализе, пока нет.

Как видно из таблицы, Fix Price может быть оценен выше, чем российские ритейлеры в среднем, но дешевле, чем Ozon. То есть получается, что где-то на уровне с ритейлерами США. С другой стороны, если сравнивать с прямыми аналогами Fix Price (магазины фиксированных цен), то мы видим, что оценка компании по некоторым мультипликаторам недотягивает до среднеотраслевых показателей.

На наш взгляд, текущая оценка Fix Price на предстоящем IPO во многом оправдана, и потенциал роста может быть весьма привлекательным. Высокая рентабельность, дивиденды, существенный потенциал рынка и отсутствие вменяемой конкуренции – базовые факторы, которые с большой долей вероятности будут работать в пользу Fix Price.

Мы неоднократно писали о том, что одной из наиболее перспективных на сегодняшний день отраслей мы считаем сельское хозяйство.

В этом контексте познакомили читателей с небольшой российской компанией Don Agro, акции которой торгуются на Сингапурской бирже (тикер GRQ или DAG в зависимости от брокера).

Сегодня компания опубликовала сильные финансовые результаты за 2020 г. Основной позитивный момент – это, безусловно, рост рентабельности. Так, валовая рентабельность выросла на 23 п.п. и составила 47,2%. Валовая прибыль в годовом выражении увеличилась на 70%, а чистая прибыль – на 67%.

Выручка незначительно снизилась (-12%), однако это, по данным компании, было связано за счет эффекта высокой базы 2019 г., когда была продана существенная часть урожая, полученного в 2018 г.

Пока все выглядит очень и очень неплохо. Судя по отчетности, компания явно прогрессирует и движется в правильном направлении. В ближайшее время мы проанализируем отчетность Don Agro более внимательно и обязательно поделимся своими выкладками с читателями.

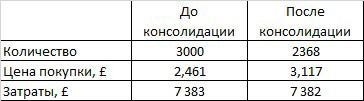

Читатели задают вопросы по ситуации с Tesco (TSCO LN), которые мы покупали в свой портфель. И цена покупки изменилась по позиции! И количество акций! И убыток огромный! Что происходит?

На самом деле, ничего страшного. В акциях компании были очень высокие разовые дивиденды, а также консолидация одновременно.

Сначала давайте разберемся с консолидацией, на примере. Пример реально взят со счета реального брокера. Допустим, вы купили 3 000 акций TESCO по £2,461 (246 пенсов). Сейчас вы видите в системе 2 368 акций (коэффициент консолидации – 0,7893) и среднюю цену покупки £3,1173 (312 пенсов). Сведем в таблицу для простоты и посчитаем наши затраты.

Отличие в один фунт возникло из-за проблемы округления. А в остальном – как в известном анекдоте: ручки-то вот они! Ваши затраты на позицию не изменились. Цена на рынке £2,393 (239 пенсов). Т.е. снижение от вашей НОВОЙ цены покупки составляет (3,12-2,39) £0,73. Но в пути находятся дивиденды в размере £0,6451 (64,51 пенсов без учета налогов на прибыль). С учетом дивидендов, снижение цены от вашей покупки по позиции пока – всего около 9 пенсов или около 4%.

Вот такая простая и сложная математика одновременно.

Напомним, что в целом инвестиционная идея по акциям рассчитана на закрытие дивидендного «гэпа» со временем. Даже частичное закрытие даст ощутимую прибыль. Кстати, не так уж и долго осталось до регулярных дивидендов. Дата отсечки по ним – 20 мая 2021.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Учитывая бум на российском фондовом рынке, это вполне логичная тенденция. Не хотелось бы забегать сильно вперед, но сам факт появления таких новостей весьма радует.

С какой целью компании идут на IPO? Во-первых, привлечь капитал для развития или каких-то иных корпоративных целей, о которых будет подробно рассказано в инвестиционных меморандумах. Это сегодня удобнее и дешевле, чем искать долговое финансирование в банках. Во-вторых, компании становятся публичными в расчете на то, чтобы узнать себе реальную рыночную цену и впоследствии «продаться» крупному стратегическому инвестору. Вот это уже намного интереснее и как раз дает повод рассуждать о том, что российский крупный и средний частный бизнес снова начинает быть заинтересованным в росте своей капитализации.

Почти все упомянутые компании – это ритейл. «Вкусвилл» – продукты питания с уклоном в модное нынче «эко» направление; Ozon – розничная онлайн-торговля; «Медси» – услуги в области медицины; FixPrice – ритейл всего и вся, «Яндекс.Такси» – тут комментарии излишни. Лишь «Сибур», крупный промышленный холдинг, несколько выделяется из общей массы.

Почему ритейл? Ответ на этот вопрос кроется в особенностях российской экономики и бизнеса. Все ниши в промышленности (металлургия, нефть и газ, энергетика, телекомы, строительство) давно заняты, и туда, грубо говоря, «не влезть». Зато Россия – огромный розничный рынок, где то и дело возникают новые ниши. Тут есть где развернуться предпринимателям при создании комфортных условий для развития.

Но не все так радужно, как может показаться на первый взгляд. Дело в том, что ситуация с инвестиционным климатом в стране, на мой взгляд, пока не изменилась ни на йоту. История с продлением домашнего ареста Калви – лишнее тому подтверждение.

Что же получается? Сегодня компания может разместиться и привлечь капитал, а завтра к ней, условно говоря, может приехать тот самый «доктор»? Увы, в нашей стране публичность той или иной компании не спасает от возможных нападок со стороны власти.

Поэтому вы, дорогие товарищи власть предержащие, определитесь, чего вы хотите: создать комфортные условия для фондового рынка или продолжать в том же духе, что последние лет 10? Надежда на то, что наш фондовый рынок из лягушатника со спекулянтами не самого крупного калибра превратится в что-то более или менее нормально функционирующее, появилась. Но я бы не особо обольщался, эта надежда, как мне кажется, довольно слабая.

Буду внимательно следить за новостями и подготовкой вышеуказанных компаний к размещениям. Возможно, некоторые из них даже попытаемся оценить с группой моих аналитиков. Не исключаю, что на этом можно и нужно заработать.

Проблема миграционных потоков – проблема большой важности для значительного количества стран.

Западная Европа может сколько угодно (на уровне обывателей) страдать на тему обилия мигрантов. Но нужно учесть качественные различия в составе новоприбывших.

Происходят три важных процесса.

Восполнение недостающей рабочей силы с помощью квалифицированных кадров из Восточноевропейских стран.

Стимулирование приезда наиболее талантливой молодежи за счет специальных программ.

Сознательное разрушение экономик Восточноевропейских стран, приводящее к невозможности этих самых талантливых людей найти себе применение на Родине.

Если о первых двух процессах известно всем, то о последнем как-то не принято распространяться. А зря. Проблема более чем серьезна.

К примеру, одним из условий присоединения прибалтийских государств к ЕЭС было закрытие ряда местных производств.

Что интересно: западная Европа или США настаивали на закрытии как низкоэффективных, так и часто вполне конкурентоспособных предприятий.

Классический пример – Латвия, в которой, по совету или настоятельной просьбе из-за океана или Брюсселя, разрушены различные отрасли экономики. Однако ничего нового взамен не создано.

Все очень хорошо помнят издевательство над производителями сахара. Европа настояла на закрытии данного производства во имя стабилизации европейских цен. Сегодня ограничения сняты, но, чтобы возродить отрасль, необходимо вложить огромные деньги. Кому это сейчас надо?

Про сознательное разрушение финансового сектора или всего, что связано с российским транзитом, уже даже говорить скучно.

Результат: заколоченные подъезды в домах. Как говорится: «райком закрыт. все ушли…». Только не на фронт, а в иные, «чуждые пределы».

Сегодня подобная тактика реализуется в Украине.

Итог: значительный дефицит квалифицированных кадров в стране. Зеленский сотоварищи неизбежно должны будут решать эту проблему.

А пока вопрос: кто работать будет, если уехали миллионы наиболее квалифицированных, талантливых и энергичных?

Есть ли выход?

У Латвии – никакого. Поезд ушел. Да и латышей, похоже, нынешние расклады полностью устраивают.

У Украины пока шанс есть.

Западная Европа сегодня в рецессии. При этом механизмы решения экономических проблем Европы у меня, как у экономиста, вызывают приступ гомерического хохота. Уже понятно, что исключительно монетарные методы стимулирования экономики давно не работают. Можно еще понизить ставку. Вместо -0,5% сделать ее -1%. Можно еще напечатать пару-тройку триллионов евро.

Уверяю вас: результат будет тем же.

Европейцам давно уже необходимо стимулировать свою экономику:

Дерегуляцией.

Фискальными механизмами.

Однако, любому чиновнику любой страны мира проще пинать банку дальше, чем заниматься рискованными для своей карьеры экспериментами.