Сегодняшней публикацией хочу начать цикл статей на темы, которых практически не касался ранее. Речь идет о рынках коммодитиз.

Этот огромный сегмент мы до сей поры обходили стороной. Почему? Скажем так: нельзя объять необъятное.

Поэтому и сегодня мы будем, не торопясь и не углубляясь в огромное количество деталей, начинать освещать различные аспекты этого рынка.

Скажу откровенно: в данном сегменте для себя я торгую давно: и фьючерсами на нефть, и на сахар, и на палладий, и на золото, и т.д. Но одно дело – торговать на свой страх и риск, а другое – комментировать эти рынки, публично рассказывать об этом. Сами понимаете: товарные рынки штука мало прогнозируемая, посему легко ошибиться. Ошибся – и тут же армия критиков, хейтеров и прочих «правдорубов» начинает крик «Акелла промахнулся, Акелла мертвый волк». Лично я в «мёртвые волки» пока записываться не собираюсь. В конце концов, на рынках я с 1991 года. И меня, скорее, можно назвать «выжившим динозавром». Жить, работать планирую и далее.

С некоторых пор веду портфель, который торгует исключительно коммодитиз. Сразу хочу предупредить: тема эта рискованная. Буду регулярно рассказывать о том, что делаю и какие мысли.

Стоило мне написать короткий пост на тему того, что в дальнейшем укреплении рубля никто особо не заинтересован, и что не жду, как многие, прогулки до уровней 55-57, как тут же получил огромное количество сообщений.

– Вы думаете, рублем кто-то манипулирует? – А почему бы рублю и не прогуляться на эти уровни? Такой вал иностранных средств! – Нефть дорогая! Что мешает?

Ну в таком же духе.

Друзья!

Да никто ничем не манипулирует. Проблема вообще не в этом. Я абсолютно согласен с тем, что если бы не покупки отечественной валюты Минфином, мы бы наблюдали рубль в интервале 55-56, а возможно и на более крепких уровнях.

Причины очевидны:

– Резкий рост поступлений валюты на фоне неплохо увеличивающихся иностранных портфельных инвестиций; – Профицит бюджета; – Положительное сальдо торгового баланса; – Растущие ото дня ко дню ЗВР; – Комфортная для бюджета РФ цена на нефть; – Очень высокая по сравнению с другими странами реальная процентная ставка.

Все абсолютно так.

Однако вернемся к такому фактору, как покупки валюты российским Минфином.

Обратите внимание, они (Минфин руками ЦБ, плюс ЦБ для своих целей) начинают достаточно бодро наращивать скупку валюты с рынка. Если точнее – скупается в 2 раза больше, чем ранее, практически по 20 млрд рублей ежедневно. План на месяц – порядка $6 млрд. Немало. Хотя и не драматично.

Это манипуляция? Вовсе нет. Это бюджетное правило. В свое время в 2018 году скупка была приостановлена, теперь финансовые власти решили – хороший момент. Можно выбрать те объёмы, что были не выбраны в прошлом году.

Почему решено резко увеличить скупку на ТЕКУЩИХ уровнях? Опять же понятно – дальнейшее укрепление рубля некомфортно для экспортёров. Начинают сокращаться их доходы и расти издержки. Вот, собственно, и все.

Учитывая, что основные игроки, влияющие на благосостояние бюджета – это именно экспортеры, их мнение более весомо, чем мнение тех, кто работает на внутренний рынок.

Говорить же о том, сколько процентов в доходах нашего государства составляют продажи нефти и газа, я думаю и вовсе уже не нужно. Мы лишь декларируем желание слезть с сырьевой иглы. По факту все наоборот.

Так что понятие «никто не заинтересован» в дальнейшем укреплении рубля носит не абстрактный, а вполне конкретных характер. Второй мощнейший инструмент, влияющий на курс рубля и находящийся в руках ЦБ – это ставка.

Вчерашний рост цен на ОФЗ, думаю, не мог оставить сомнений в том, что в ближайший месяц ставка будет еще снижена. Вопрос только – на сколько. Учитывая осторожность нашего ЦБ, скорее всего, на 25 b. p. Хотя не могу исключить, что давление на ЦБ оказывается достаточно сильное доя того, чтобы ставка снижалась более бодрыми темпами. И все же пока ожидаю 25. Консерватизм – наше все.

Вот вам и два мощнейших рычага для недопущения дальнейшего сильного укрепления рубля.

И что теперь, опять на 65? Не уверен. Скорее, консолидация на текущих уровнях, возможно, и чуть более высоких. К примеру, 60-63 по доллару – вполне комфортный уровень.

Я понимаю, угадывать конкретные диапазоны достаточно трудно. В жизни может быть все, и задача грамотного экономиста скорее не ванговать о цифрах, а отмечать и учитывать тенденции и тренды. Возможен как резкий дальнейший рост цен на нефть, так и его падение. Могут быть любые геополитические заварушки. Картина может меняться. Однако, учитывая нынешние расклады, ожидать как резкого дальнейшего укрепления рубля, так и его быстрого возврата на уровень 65-67, я бы не стал.

Итог заварушки на данный момент: Ирану предписано перестать поддерживать террористов, прекратить все ядерные исследования и вообще стать образцом примерного поведения.

Внимательно все это выслушал, и думал об одном. What if not? Что если Иран ответит «что хотим, то и делать будем»? Разве мы наивно полагаем, что Иран прекратит поддерживать Хизбаллу?

Иран показал, что с ним нужно считаться. Что его ракеты точно попадают в цель. Что эти ракеты не так просто сбить. Весьма неприятная, кстати говоря, новость для Израиля. Хотя, я полагаю, Израиль в курсе.

Что будут делать Штаты, если Иран продолжит поддерживать террористов? Какие еще санкции возможны? Заставить Китай перестать покупать иранскую нефть? Это вряд ли. Заставить европейские банки заблокировать счета любых иранских компаний в евро? Не уверен. Подвергнуть санкциям все компании и страны, имеющие любое дело с Ираном? Сложновато будет. Можно получить огромный скандал с союзниками. Что еще можно придумать для того, чтобы экономически задушить Иран?

И вот тут приходит осознание, что инструментов давления не так уж и много. Или все происходящее выльется в очередную говорильню?

Трамп пока не выступил. Иранское руководство тоже. Ждем, какое-то обращение точно будет. Пока Верховный Вождь Твиттера сообщил, что американская армия самая крутая в мире и …, что был удар по американским базам. И все. Нетипично.

Очень интересная деталь: Хаменеи настоял на том, чтоб ответ был сделан не союзниками Ирана, а именно самим Ираном. Публично.

Чего ждать далее? Я все же полагаю, что до полномасштабной войны пока далеко. Да и не нужна она никому. Но обмены ударами, очевидно, еще будут.

Мир замер в ожидании.

Золотонемного откатилось от максимальных уровней. Но, тем не менее, дорого. Почти плюс 20 долларов относительно вчерашнего закрытия. Нефть немного успокоилась. Никаких 100 долларов пока и в помине нет. Плюс 1%. Валюты пока стабильны. Фьючерсы на американский рынок также выглядят уже не так драматично, как 5 часов назад. Минус порядка 0.5%.

Похоже, аятоллы решили действовать. Очевидно, следует ждать достаточно быстрого и жесткого ответа США.

По-прежнему не думаю, что все происходящее перерастет в полноценную войну. Но обмен «любезностями» начался.

Итоги 1. Золото в моменте – плюс 30 долларов (плюс 2%). 2. Фьючерс на индекс S&P – минус 1,3%. 3. Акции американской военки на предторгах – плюс от 1,5% до 8%. Как и ожидалось, Кратос плюс 8% (не зря несколько раз за последние дни обращал внимание именно на эту бумагу). 4. Нефть в моменте плюс 3 доллара (4,2%). 5. Батончик TVIX расправил крылышки и полетел: в моменте на предторгах плюс 20%.

Все достаточно логично.

Завтра ждем нервного дня на рынках. Вчера предупреждал об этом.

Что нам делать? Очевидно, фиксировать прибыли. Возможно, покупать что-то сильно падающее. Впрочем, сильно торопиться покупать не будем. Будем онлайн держать в курсе. На днях докупал TVIX. Возможно, часть зафиксирую. Есть в портфелях и акции золотопроизводителей. Есть и Кратос. Посмотрим. Возможно, продам остатки фьючерсных контрактов на золото. Есть шанс, что фьючерс на доллар/рубль зашевелится (пока не факт). Его движения жду чуть позже.

Один очень известный персонаж в том, что утро бывает добрым, активно сомневался. Но, все же, доброе утро!

Ещё несколько слов по текущей ситуации.

Риторика усиливается. Как говорится, страшно, аж жуть. Вытекающие из этой риторики цены на золото и нефть тоже стремительно растут. Впрочем, пока не очень страшно. 1. Обратите внимание на защитные валюты. Нет значительного укрепления доллара относительно иных валют. Нет стремительного роста валют-убежищ (JPY, CHF). 2. Несмотря на то, что у Израиля в случае эскалации конфликта есть высокие шансы быть задетым, нет какого-то существенного ослабления шекеля (2-3 агоры туда-сюда не считаются). 3. Рынки акций вполне себе неплохо держатся. Падение индексов в пятницу было весьма умеренным. Фьючерсы на утро также в минусе, но пока ничего трагичного. На 7 утра по Москве фьючерсы снижаются всего на 0,3%. До паники явно далеко. 4. Волатильность, разумеется, выросла, но более чем скромно. TVIX прибавил всего 10%. Когда на рынках становится по-настоящему страшно, эта птичка может подлететь и на 30%, и даже на 50%.

Очевидно, что: 1. Иран должен показать своим гражданам, что поднял знамя и отомстил. Мстя должна быть жестокой. Вся страна обязана сплотиться. Враг должен быть разбит. Короче, «Вставай страна огромная» по полной. Выход из ядерной сделки – из той же оперы. 2. Серьезным людям война не нужна. Побряцать оружием – святое дело. У Трампа через 9 месяцев выборы. Не до больших войн. Большая война – это большой риск. А в условиях дамоклова меча – импичмента, уж точно не до Больших Конфликтов. 3. Скорее всего, в ближайшие дни на горизонте появятся либо немцы, либо французы, либо китайцы, либо русские со всякими миролюбивыми инициативами. И вообще, как Иран из сделки вышел, так и войдет в новую. Куда он денется?

Но, по логике жанра, все еще должны подержаться за сердце. Полагаю, что еще неделю-две всем будет страшно и повсеместно будет ощущение приближающейся Третьей Мировой, но потом все выдохнут.

Пока наслаждаемся ростом цен на золото, палладий (похоже и GMKN, GOLD, EUA, NEM, PLZL и прочие могут еще неплохо прибавить), на нефть (нефтянка может подрасти, но не сильно), на бумаги оборонки (кроме традиционных LMT, NOC, RTN, GD, KTOS, BA, могут прибавить в цене и RAFAEL, и Elbit, и прочие производители технологичного оружия из Великобритании, Франции, Израиля).

Помним одну истину: страх, если его не подпитывать, очень быстро или уходит, или превращается в жадность.

Не надо строить расчеты, что еще пять минут, и золото будет 2000, нефть 100, а акции Кратоса, к примеру, 50. Не будут. Точнее – маловероятно, что будут (чудеса в нашей жизни еще как возможны, но все же).

Здесь турецкий парламент дает одобрение на военную помощь правительству Ливии. И, скорее всего, так или иначе это будет сделано. С другой стороны – фельдмаршал Хафтар активно поддерживается Египтом, Иорданией, ОАЭ и РФ. Нельзя исключить весьма душевной заварушки.

США уничтожают иранского генерала, ответственного за организацию различных «мероприятий» Ирана за границей – тех, что так беспокоят и США, и Израиль, и Саудовскую Аравию и тд.

Иран заявляет, что так все это не оставит. Ряд товарищей из Ирана напрямую говорят от том, что данный акт расценивают как объявление войны. Более того, назначенный на место Сулеймани генерал прямо предупреждает о том, что Америке надо готовиться к большим потерям. Хотя бы для собственного населения, Ирану необходимо поставить некие точки в этом споре. Следовательно, в более чем обозримом будущем следует ждать «ответку».

Израиль и Саудиты готовятся к неприятностям. Натанияху запрещает членам кабинета министров высказываться на тему ликвидации Сулеймани, опасаясь спровоцировать неосторожными высказываниями новые конфликты. (Хотя это выглядит смешно – запретить евреям говорить? Это то же, что и запретить итальянцам размахивать руками в момент разговора.)

Естественно, все уже высказались на эту тему, включая самого Натанияху:

Саудиты пока помалкивают, хотя даже детям абсолютно ясно – будешь ты помалкивать или четко выражать свою позицию, это вообще не важно. Как в том анекдоте про первую брачную ночь, любовь будет по-любому.

Думаю, достанется, как всегда, Израилю. Не зря израильтяне уже предупредили и Хамас, и Хизбаллу, чтобы не смели реагировать. ЦАХАЛ, тем не менее, готовится.

Усилена охрана диппредставительств Израиля по всему миру. Думаю, что подобные мероприятия проводят и другие союзники США. В регион срочно направляются еще несколько тысяч американских морпехов.

Чего ждем далее?

Очевидно, Иран сейчас будет готовить удары возмездия. Спецслужбы многих стран, по всей видимости, уже стоят на ушах. Ждем также информации, что некая ударная авианесущая группа США движется к Персидскому Заливу. Поиграть мышцами за счет налогоплательщиков – дело святое. Хотя демократы и пытаются помешать Трампу воевать:

1. Золото практически на годовых максимумах. 2. Нефть дорожает. 3. Рынки акций нервничают. При этом стремительно растут цены на акции американской военки. За вчерашний день LMT + 3,6%, NOC + 5,4%, а KTOS аж +10%.

Одним словом, все как обычно.

Стоит ли ждать большой войны? Лично я думаю, что нет. Ирану сейчас война не выгодна. Трампу, в условиях предвыборного года и вялотекущего импичмента, маленькая победоносная компания, конечно, не помешает, однако это не про Иран.

Скорее всего, все ограничится, как это принято на Ближнем Востоке, воинственными потрясаниями воздуха и традиционными обстрелами Израиля. Может произойти ряд отдельных терактов.

Так что, и рост цен на золото, и стремительные взлеты военки, и рост цен на акции нефтепроизводителей, я бы скорее использовал как хороший повод для фиксации прибыли.

Впрочем, посмотрим. Иногда логика развития событий неумолима и навязывает свои правила. Первая Мировая война тоже была никому не нужна, однако стала неизбежной в результате целой цепочки факторов. На мой взгляд, Сулеймани на эрцгерцога Фердинанда все же не тянет. Но начало года бодренькое. Это факт.

А теперь постараемся ответить на главный вопрос, который волнует многих: что нам в данных условиях год грядущий готовит? Будет ли это год хороший для финансовых рынков? Даст ли он возможность нам заработать? И, разумеется, принесет ли этот год нам «долгожданный» кризис.

Будет ли кризис? Начну с главного. Никто и никогда не может точно предсказать наступление кризиса. Можно лишь проанализировать тенденции, силы трендов, увидеть какие-то признаки, да и то неочевидные или косвенные. И сделать выводы о возможностях и перспективах.

Год, по всей видимости, ждет совсем не праздничный. Хотя рынки могут вести себя более чем алогично на первый взгляд и устанавливать рекорд за рекордом. А куда деваться ликвидности? Главное, как мне видится, это понимание, что возможности монетарных методов для поддержания стабильности в экономике, потихоньку начинают приходить к своему финальному концу.

Мировая экономика – на игле ликвидности. Мировая экономика сегодня, как культурист на стероидах – вроде растет масса (в нашем случае денежная), а толку экономике мало. Сели на иглу ликвидности? Похоже на то. Судя по всему, пока это будет продолжаться. Более того, возможно усиливаться. Поэтому анализировать так трудно.

По моему мнению, только сочетание монетарных и одновременно с этим фискальных методов может дать нормальный результат. Впрочем, с фискальными методами все сложнее. Европа – разнобой в позициях стран. Невозможность выработки единой политики. США уже использовали эти методы и теперь пожинают плоды. Вместе с тем, очевидно можно, особенно в преддверии выборов, ждать продолжения этой истории.

Нет, за исключением отдельных стран и, прежде всего, России, в мире возможности и далее снижать процентные ставки. Да и с новыми программами повышения ликвидности можно вполне доиграться до инфляции, измеряемой совсем не 1-2% в год. С другой стороны, мир, откровенно говоря, уже подсел на эту наркотическую иглу, сойти с которой будет сложно. Самое главное – непонятно, каким образом. Через кризис?

Что будет с экономическим ростом? В итоге, полагаю, что экономический рост в мире в целом, скорее всего, может продолжить свое замедление, несмотря на мощные программы поднятия ликвидности и низкие ставки. К примеру, США могут снизить рост ВВП до 2,0-2,25%, Европа – до 1%. Что касается Китая, то это очень творчески. Официально это, скорее всего, будет порядка 5,5-6,0% в года. А реально? Никто не знает.

Большой объем ликвидности будет серьезно влиять на commodities, повышая показатели отдельных стран. Основными бенефициарами этого могут стать ЮАР, Россия, Бразилия, Мексика, Саудовская Аравия, Нигерия, Ангола, Индия и некоторые другие.

Ставки – что дальше? В США, как мне видится, в ситуации со ставками наступит некая стабильность. Хотя, вполне возможно, если в макроэкономике станут появляться отчетливые негативные сигналы, снизят еще немного (может на 0,25-0,5%). В случае, если начнутся проблемы. В Европе все останется, скорее всего, без изменений. А вот в развивающихся странах потенциал для снижения ставок еще далеко не исчерпан. Что касается России, то мы вполне может дойти до 5,0-5,25% по ключевой ставке ЦБ.

Нефть – труднопрогнозируемая вещь. На самом деле, предсказывать поведение цен на нефть – это как угадывать, каким будет настроение твоей девушки следующим утром. Да, сегодня цены относительно высоки, на фоне заключения первой фазы торговой сделки США и Китая, недавних решений ОПЕК, а также успешного IPO Saudi Aramco. Что будет дальше? Большой вопрос. Рискну предположить, что в первой половине года нефть будет стоять достаточно высоко. Не исключаю рост от текущих уровней. А вот что касается второго полугодия, то здесь что-то определенное сказать сложно.

Постараюсь очень коротко охарактеризовать нынешнюю ситуацию на финансовых рынках.

1. Налицо перегретость фондовых рынков: качественные акции очень дороги, высокие цены на commodities, плюс дорогая нефть и растущие драгметаллы. 2. Огромный объем ликвидности, которая поддерживает все это «безобразие». 3. Стимулирующие меры регуляторов, как основная причина большого количества денег. 4. Одновременно с этим, что, на первый взгляд, удивительно, крайне низкие в моменте темпы инфляции. 5. Ставки по большинству консервативных инструментов стремятся к нулю или к отрицательным величинам. 6. Невероятное количество долгов, накопленных государствами, корпорациями и домохозяйствами. И, что очень важно, не самая хорошая структура этих долгов, которая грозит в будущем серьезными неприятностями всему миру. 7. Неплохой мировой экономический рост, имеющий, вместе с тем, тенденцию к снижению.

Вот такой компот или каша – кому как больше нравится. Дополнительный и крайне важный момент: в 2020 г. в США выборы президента. Это может означать, что многие решения властей страны могут носить весьма специфический характер. В основе этих решений будет лежать не здравый смысл или забота о долгосрочных экономических целях, но, скорее, предвыборные задачи и желание понравиться избирателю.

Именно такое сочетание всех приведенных выше факторов делает текущую ситуацию в мире достаточно уникальной. Как тут не вспомнить крылатое выражение: «такого никогда не было, и вот опять…». На мой взгляд, очень подходит.

В 2019 г. российский рынок прилично вырос. Снижение санкционного давления, ослабление давления на РФ и российский рынок, низкие ставки, выросший аппетит инвесторов к риску – все это способствовало росту. Индекс РТС с год вырос примерно на 43%.

Рост был обеспечен, главным образом, «фишками». К примеру, «Сбербанк» вырос на 34%, «ГАЗПРОМ» – на 63%, а «Норильский никель» – на 49%. Лидерами роста стали обыкновенные акции «Сургутнефтегаза» и «Россетей» (см. диаграмму).

По моему мнению, в первой половине 2020 г. российский рынок продолжит рост. Однако, фишки значительно выросли (хотя по мультипликаторам по-прежнему выглядят сравнительно недорого), а народу за последнее время нравится лезть в зону риска. Поэтому не исключаю, что очень интересные движения нас ждут в акциях второго эшелона. Кстати, сегодняшний рост «КАМАЗа» подтверждает этот тезис.

На что инвесторы могут обращать внимание в первую очередь? Во-первых, низкие ставки делают доступнее ипотеку, от чего выигрывают девелоперы. Поэтому смотрим на такие компании, как «ЛСР» (LSRG RX) или «ПИК» (PIKK RX). Во-вторых, продолжится или даже еще более обострится (на фоне перипетий с 737 МАХ) конкуренция Boeing и Airbus. Что, возможно, приведет к росту потребления титановой продукции. Здесь основной бенефициар – «ВСМПО-Ависма» (VSMO RX).

В-третьих, не до конца еще исчерпали себя интересные дивидендные истории. Сюда я бы отнес префа «Нижнекамскнефтехима» (NKNCP RX) или «Башнефти» (BANEP RX).

Помимо этого, не стоит сбрасывать со счетов и «ДВМП» (FESH RX), а также такие компании, как «Детский мир» (DSKY RX), «Фосагро» (PHOR RX) или «Аэрофлот» (AFLT RX).

Вообще, идей может быть масса. По моим оценкам, потенциально могут быть интересны порядка 20-30 историй.

Постараюсь в 2020 г. освещать их как в публичном канале, так и в портфелях сервиса BidKogan.

Друзья, мы подготовили большую основательную статью о том, чего мы с командой ожидаем в 2020 г. по ключевым аспектам в глобальном смысле. Этот материал будет опубликован после новогодних каникул в журнале «Компания».

Перегретость рынков и что из этого следует; низкие ставки и большой объем ликвидности на рынках; долги крупнейших экономик мира, и что с ними будет. Кроме того, затронем вопросы рисков, цен на нефть и, конечно же, что будет с рублем и российским рынком.

Полный материал вы сможете, повторю, прочитать в журнале «Компания» уже в 2020 г. А завтра планирую опубликовать в канале сжатую версию. Так что не пропустите! Будет интересно.

Получил несколько просьб прокомментировать очередной сценарий мирового кризиса, опубликованный на Смартлабе.

Друзья!

Под закрытие года стало хорошим тоном делать прогнозы на год предстоящий. И принцип здесь прост – чем оригинальнее прогноз, тем больше хайпа. Хайп, как известно, – двигатель маркетинга.

Итак, насчет статьи.

Понимаете, какая штука. Уважаемый автор считает, что с текущего момента или не с текущего, это вообще неважно, должна или может начаться девальвация доллара США и других защитных валют. Кстати, почему-то он причисляет к валютам-убежищам и евро.

Ну а далее выстраиваются логические цепочки, как то: рост цен на золото, на нефть. Рост инфляции у него идет прежде всего в долларах и евро. Далее возникает рай для развивающихся рынков etc…

Я хотел бы задать лишь один вопрос: а с чего вдруг должна произойти девальвация? Потому что этого очень сильно хочет сам Трамп? Можно подумать, одной лишь хотелки Трампа достаточно.

Хорошо, так и быть, допустим, девальвация доллара началась.

Позвольте мне поинтересоваться – а в какую валюту все устремятся? Лично я сильно сомневаюсь, что это будут валюты развивающихся стран. В мире пока еще не возникла та валюта, по которой и настолько же много ликвидных инструментов, и есть некая положительная доходность.

Я не собираюсь опровергать или, наоборот, поддерживать автора данной статьи. В конце концов, чем больше мнений, тем лучше. Лишь призываю задуматься о следующем: хоронить или девальвировать доллар США в своих прогнозах – тема более чем популярная. Однако давайте подумаем – А КУДА в случае теоретической девальвации доллара, пойдут БОЛЬШИЕ деньги. В какой валюте, управляя, к примеру, фондом в $500 млрд (что сегодня не редкость), вы будете производить свои вложения. Или же представьте себе, что вам надо в течение одного дня создать некую инвестиционную позицию в размере $1-2 млрд. Думаете, это просто?

Рассуждать с позиций принятия инвестиционных решений по суммам 3-5 или даже 50-100 миллионов долларов – это одно. Но как только порядок цифр меняется, вот тут становится понятен реальный масштаб проблемы.

Поэтому прежде чем обсуждать тему обвала доллара или его серьезной девальвации, давайте еще и еще раз подумаем – куда и как в такой ситуации пойдут действительно большие деньги.

Один из самых популярных вопросов в личку, которые я получаю в последние дни. Подробно об этом напишу в выходные, а пока обозначу основные факторы роста рубля.

Во-первых, это налоговый период, в ходе которого спрос на рубль, как правило, растет. Во-вторых, высокие цены на нефть, поднявшиеся на такой уровень благодаря прогрессу в торговой сделке США и Китая, а также решениям ОПЕК.

https://bitkogan.com/2019/08/05/i-snova-pro-rubl/

Что будет дальше? Укрепление отечественной валюты совершенно не выгодно российским экспортерам. Поэтому думаю, что вряд ли на краткосрочном горизонте мы увидим уровни 59-60. Более того, возможно, буду усиливать позицию во фьючерсе доллар-рубль.

Поступил достаточно интересный вопрос от подписчика сервиса Bidkogan. Привожу его здесь полностью, практически без купюр:

«Подскажите, пожалуйста, что делать с акциями Goldman Sachs и Twitter, Лукойл, Роснефть, Северсталь? Покупал по вашим рекомендациям и хочу спросить совета: как с ними быть в преддверии Нового года?».

Прежде всего, сразу скажу, что почти все из упомянутых акций я держу в поле зрения, а следовательно, верю в них. К примеру, Goldman Sachs в портфеле уже нет, я его продал в сентябре с прибылью около 8%. Тем не менее, за бумагой слежу и жду интересного ценового уровня или информационного повода, чтобы зайти снова.

Twitter держу достаточно давно, и сейчас текущая прибыль по позиции составляет около 5%. Покупал бумагу на фоне падения после не самой сильной финансовой отчетности, а также новостей о том, что соцсеть отказывается от публикаций политической рекламы. Мысли о фиксации прибыли порой посещают, но пока держу Twitter в портфеле.

Далее у нас остались только российские акции – ЛУКОЙЛ, Северсталь, Роснефть. Их держу достаточно давно и пока продавать не собираюсь. Если только на рынке не случится каких-то форс-мажоров, который позволят в дальнейшем откупить бумаги дешевле. Полагаю, в следующем году у российского рынка есть шанс порасти и дальше.

В целом по рынкам мнение остается прежним: Америка перегрета, и там в любой момент может начаться коррекция. Поэтому не так давно в сервисе Bidkogan устроил распродажу прибыльных позиций.

Для России, с одной стороны, несколько ослабевают геополитические факторы, и бумаги выглядят очень дешево. А с другой – остаются в силе риски инвестиций в РФ в целом, риски отсутствия парадигмы капитализации. Что, впрочем, не помешало российским индексам расти в 2019 г.

Посмотрим! Буду действовать по обстоятельствам. Как говорят у них на улице – Trend is your friend.

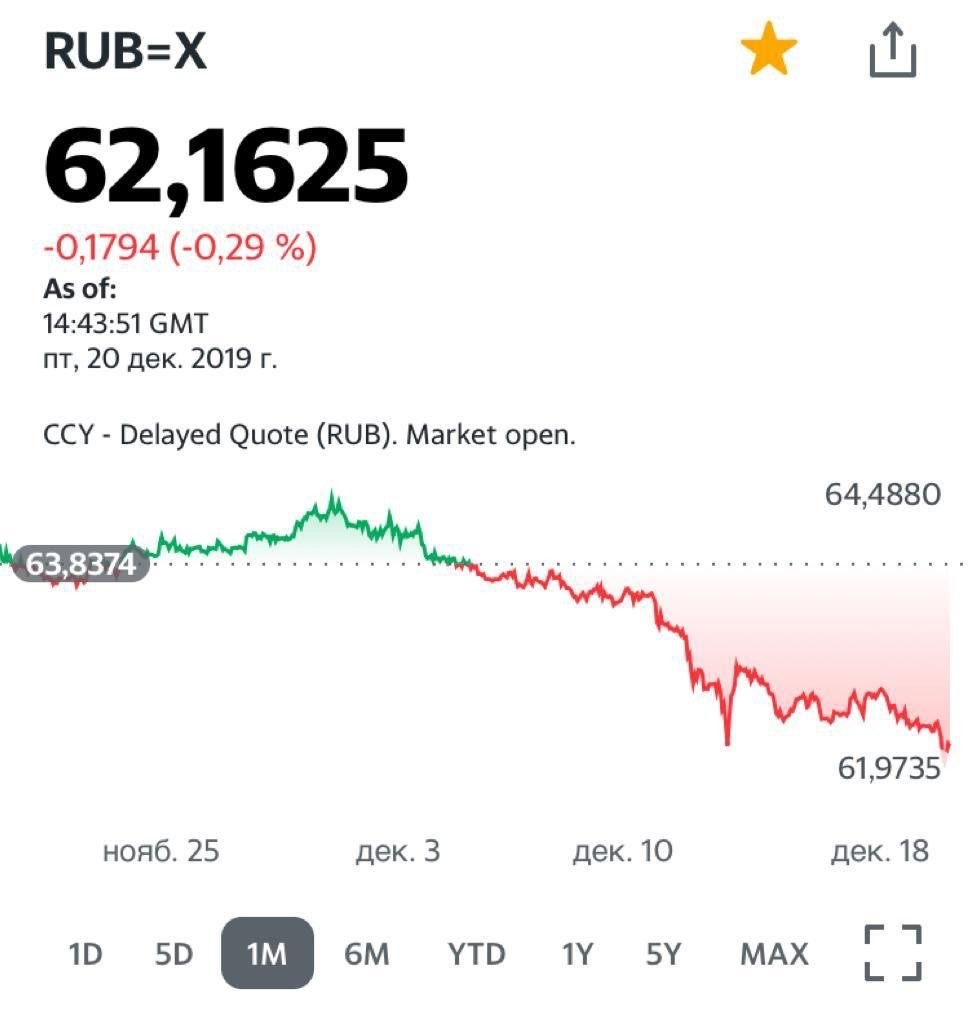

Пока моя ставка на небольшое ослабление рубля работает не слишком сильно. И даже небольшое снижение ставки не помогло.

Хотя, если посмотреть на вещи здраво, это вовсе не удивительно. Посудите сами: во всем мире ставки низкие (в ЕС так вообще отрицательные), цены на нефть – высокие (выше, чем заложенные в бюджет РФ) прогноз по инфляции – около 3,0-3,5%. Добавьте к этому приличный профицит бюджета и постепенное ослабление темы с санкциями. При таком раскладе удивительно, что рубль еще не убежал на 57-58.

Снижение ставки, по моему мнению, могло бы быть и более щедрое. Ну хотя бы 0,5%.

Однако теория теорией, а в реальности нашим экспортерам, привыкшим в последнее время к неплохой жизни, укрепление рубля будет совсем не в радость. Да и МинФин будет не в восторге, и снова может начать интервенции по скупке валюты. Поэтому так низко рублю упасть, конечно, не дадут. Более того, полагаю, что в обозримом будущем можем увидеть 64-65 уровни.

Единственная надежда на товарищей из Поднебесной. Вот как скажут что-нибудь эдакое на пресс конференции, тогда и сегодня 63,5 увидеть сможем. Хотя,конечно, вряд ли. Восточная культура не позволит. Скорее всего, все будет обтекаемо с десятками смыслов.

Доллар сегодня на торгах достиг минимальных значений с августа месяца. Ослабление американской валюты началось еще вчера после заседания ФРС, а сегодня она штурмует отметку 63 рубля, теряя к 17-00 около 0,6%.

В чем причина? Во-первых, это достаточно высокая нефть. Крепкие цены на нефть – это всегда плюс для рубля. Во-вторых, рубль растет вслед за евро, который, в свою очередь, укрепился после того, как ЕЦБ сегодня днем не обнадежил намеком на ужесточением денежно-кредитной политики. Парадокс.

В принципе, все против классической теории. По идее, после решения ФРС, доллар должен был укрепиться, а он слабеет. По идее, после того как ЕЦБ сообщил, что сохраняет приверженность «книгопечатанью», евро должен был ослабеть, а он растет. Тоже парадоксы.

В чем причина такого нелогичного поведения валют? Это тема очень серьезного разговора, который, скорее всего, продолжим на выходных.

Кроме того, завтра решение по ставке принимает наш ЦБ. И рынок растет. На этом фоне осмелюсь предположить, что вероятность очередного снижения ставки несколько повышается.

Со вчерашнего дня росло золото, превышая $1480 за унцию. Однако, после недавнего высказывания почетного Твиттероведа Дональда Фредовича о том, что стороны очень близки к сделке, мгновенно улетело на $1475. Манипулятор, однако!

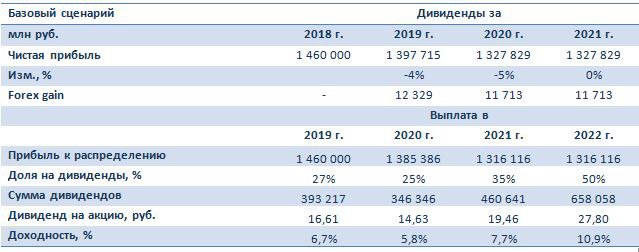

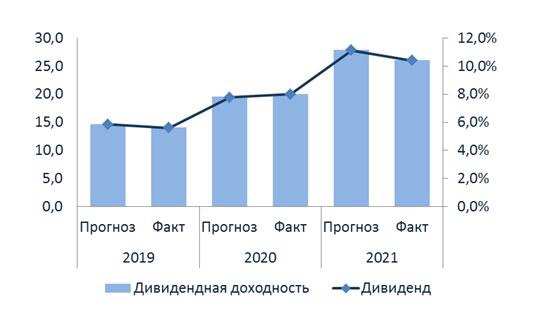

Вчера стало известно о том, какой будет дивидендная политика российского «газового гиганта» в ближайшие годы. Как и ожидалось, компания будет направлять на выплаты акционерам порядка 50% скорректированной чистой прибыли. Но не сразу.

Коэффициенты будут такими: в 2019 г. – 30% от прибыли, 2020 г. – 40%, 2021 г. – 50%. При этом было заявлено, что дивиденды оцениваются не менее 14 руб. на акцию за 2019 г., 20 руб./акц. – за 2020 г. и 26 руб./акц. – за 2021 г.

Не могу не отметить, что в конце ноября в сервисе Bidkogan публиковал подробный анализ ситуации с дивидендами «ГАЗПРОМа», а также давал прогноз по ним. В частности, был представлен Базовый сценарий, в соответсвтии с которым доли будут распределены, как 25%х35%х50%, а дивиденды составят 14,63 руб., 19,46 руб. и 27,8 руб. соответственно.

Приятно, когда твои прогнозы практически попадают в точку! Публикую ту таблицу с прогнозом без купюр.

Таким образом, расхождение с официальными данными, можно сказать, было минимальным.

Если нужны точные прогнозы и качественные инвестиционные идеи – подписывайтесь на указанный выше канал.

Вчера обещал поделиться мыслями относительно появления на рынке некоторых не очень явных признаков возможного начала коррекции, в ближайшее время. Это даже не индикаторы – скорее, явления, которые могут быть предвестниками снижения.

1. Все хорошо – говорят нам из новостей. Это одна из моих любимых тем! Когда с экранов, газет и каналов начинают вещать: все хорошо, экономика растет, рынок покоряет новые максимумы – это может говорить о приближающейся коррекции. Так было на российском рынке летом 2008 г., когда к «Мечелу» вдруг пришел «доктор». Так было осенью того же года, перед крахом Lehman Brothers.

Сейчас ситуация несколько другая. Во-первых, позитивный настрой сохраняется, но люди все же держат в уме и глобальную рецессию, и взаимоотношения США-Китай. Во-вторых, гораздо больше информационных источников, поставляющих весьма разнообразный и качественный контент. В-третьих, на рынке очень много свободной ликвидности.

2. Второй фактор тесно взаимосвязан с первым. Ликвидности много, но инвесторы начинают потихоньку «тормозить», придерживать деньги, не вкладывая в акции. Взгляните на американскую нефтянку, к примеру, на такие гиганты, как Chevron (CVX US) и Exxon Mobil (XOM US). При том, что компании являются лидерами отрасли, очень устойчивыми в финансовом плане, плюс цены на нефть стабилизировались на сравнительно высоких уровнях, котировки не спешат расти. Добавьте сюда очень привлекательную дивидендную доходность (4% и 5% соответственно). С начала года CVX и XOM выросли на 7% и 2% при росте S&P 500 на 25%. Чувствуете разницу? И все равно не берут, не хотят рисковать. При этом, отмечу, что в данном случае речь идет о больших деньгах крупных фондов. Если они не хотят заходить (а они это делают, как правило, надолго) или увеличивать позиции, значит, насторожились.

3. Если позитивные драйверы сойдутся в одной временной точке, после этого может произойти глобальный разворот рынков. Собственно, драйверов осталось не так много. Уже изрядно поднадоевший всем вопрос с первой фазой торгового соглашения, да возможное предрождественское ралли. А что если Китай и США не достигнут договоренностей к 15 декабря? А если достигнут, то кто гарантирует, что не начнется buy on the rumor, sell on the fact?

Хочу подчеркнуть: эти признаки могут сработать, а могут так и остаться признаками еще на какое-то неопределенное время. И мы снова будем наблюдать, как индексы обновляют новые максимумы. Важно это понимать и на всякий случай не расслабляться, держать ушки на макушке. Это необходимо.

Как только инвестор расслабляется и начинает почивать на лаврах, тут-то, как правило, и прилетает черный лебедь. Только те, кто расслаблялся, начинают подсчитывать убытки, а те, кто был готов – будущие прибыли. Кем хотите в данном случае стать вы?

Во-первых, завершилась встреча ОПЕК, по итогам которой основные игроки глобального нефтяного рынка согласились на сокращение добычи на дополнительные 500 тыс. баррелей в день. Во-вторых, успешно проходит IPO Saudi Aramco, которая размещается по верхней оценке ценового диапазона.

На этом фоне нефть марки Brent растет сегодня на 1,7%. Причем, что важно и показательно: российский фондовый рынок, весь день топтавшийся на месте, начал резко прибавлять примерно после 17:00 (МСК). То есть, когда на рынок вышли американцы. А рост при этом возглавили нефтяные «фишки». Все логично.

Сделка ОПЕК призвана стабилизировать рынок нефти в 2020 г. Успешное размещение Saudi Aramco – как дополнительный приятный бонус. В итоге рынки стремительно двигаются на Север. Вместе с тем, хотел бы предостеречь от избыточного оптимизма. Риски по-прежнему высоки, и они, главным образом, связаны с торговой сделкой США и Китая.

Любопытная новость от Goldman Sachs (мы говорили об этом в статье: Перспективные проекты для инвестиций): объем вложенных средств в биржевые фонды (ETF) удвоился с начала 2015 г. и достиг $6 трлн. На секундочку, это примерно 3,5 номинального ВВП России, если брать прогноз на 2019 г.

Напомню, что ETF – это инвестиционные фонды, ценные бумаги которых торгуются на бирже. Те же самые equities, только относящиеся не к корпорациями, а к фондам. Глобальное семейство ETF очень обширно и разнообразно. Бывают ETF на целые сектора, на индексы, на металлы, на нефть, на недвижимость. Чего там только нет, если интересно подробно – Google в помощь.

Чем примечательна новость? С одной стороны, это может указывать на высокую степень перегретости рынка. С другой стороны, что такое перегретость? Понятие довольно творческое и умозрительное. BlackRock, к примеру, прогнозирует, что к 2025 г. объем средств, инвестированный в ETF к 2025 г. достигнет $12 трлн.

Как там будет на самом деле – посмотрим, а пока американский рынок вроде бы отскакивает после коррекции последних дней. На рынке активно муссируются слухи о том, что вчерашние заявления Трампа о том, что сделка с Китаем может быть отложена до выборов 2020 г., было опрометчивым. Нравится Дональду Фредовичу держать нас всех в легком тонусе, что тут скажешь