«Сбер» (SBER RX): комментируем отчетность по РСБУ за 10 месяцев

Финансовые результаты оказались сильные, и это, как нам кажется, уже перестало кого-то удивлять. От периода к периоду «Сбер» демонстрирует рост основных показателей, как и положено одной из крупнейших российских компаний.

Рассмотрим подробнее ключевые цифры. • Чистая прибыль «Сбера» по РСБУ в январе-октябре 2021 г. выросла на 63% (г/г) и составила 1 046 млрд руб. • Чистый процентный доход в годовом выражении прибавил 12% и составил 1 329 млрд руб., а чистый комиссионный доход вырос почти на 15% до 472 млрд руб. • Отметим также, что доходы показывали опережающий рост по сравнению расходами. Так, операционные издержки «Сбера» за 10 месяцев выросли всего на 11% • Рентабельность капитала ROE увеличилась на 8,7 п.п. до 25,4%, а рентабельность активов ROA – на 1 п.п. до 3,6%. • Совокупный кредитный портфель вырос на 1,9% без учета валютной переоценки: розничный портфель увеличился на 2,1%, кредиты корпоративным клиентам увеличились на 1,9%. • Достаточность общего капитала остается на стабильно высоком уровне – около 14,6%.

Повторим – ожидаемо сильный результат. В контексте дивидендов, из расчета чистой прибыли за 10 месяцев потенциальные выплаты «Сбера» в госбюджет могут составить около 260 млрд руб. На текущий момент, по данным Bloomberg, 12-месячная дивидендная доходность акций SBER составляет порядка 5,5% в рублях. Неплохой показатель для такой ликвидной бумаги.

Держим акции «Сбера» в одном из портфелей . Ждем 500 руб.? Поживем – увидим.

Недавно стало известно о том, что «Сбер» (SBER RX) продает дочерние банки в отдельных европейских странах. Речь идет о Боснии и Герцеговине, Хорватии, Венгрии, Сербии и Словении. Параллельно компания объявила об открытии научно-исследовательского (R&D) центра в Берлине.

Мы полагаем, что подобное смещение акцентов позитивно и логично. Видим сразу несколько причин.

▪️Денег мало, возни много. Европейское направление «Сбера» бизнеса приносит немного, а ресурсов и внимания требует. На этом фоне продажа филиалов вполне понятна.

▪️Сосредоточиться на России. «Сбер» – крупнейший российский банк, предпочитающий развивать бизнес в РФ. Экспансия на глобальные рынки – интересная задача, но в текущих геополитических условиях выглядит высоко рискованной.

▪️Больше внимания экосистеме. На наш взгляд, усиливать развитие экосистемы – гораздо более приоритетная задача, чем поддерживать стагнирующий европейский сегмент.

▪️Открытие центра R&D – конкретный шаг в этом направлении. Казалось бы, почему Берлин? Полагаем, что «Сбер» намерен таким образом привлекать высококвалифицированные европейские кадры для работы на российском рынке, в том числе к работе с экосистемой.

«Сбер» давно дал и недвусмысленно дал понять, что экосистема и ее рост – наиболее важное направление бизнеса. Теперь, после продажи филиалов в Европе, на это будет направлено еще больше ресурсов. Ну а ведущие европейские кадры помогут в этом.

Ждем продолжения роста экосистемы и отражения данного процесса в финансовой отчетности «Сбера», а также на дивидендах.

Российские компании не отстают от США и также публикуют свои данные. Сегодня настал черед самой «голубой» фишки фондового рынка РФ – «Сбера» (SBER RX). Сразу скажем, отчетность за 9 месяцев 2021 г. весьма сильная.

Пройдемся по ключевым моментам. ▪️Существенный рост чистой прибыли. Bottom line увеличилась на 75% год к году и составила 978,1 млрд руб.; ▪️Рентабельность капитала составила 25,8%, рентабельность активов 3,5%. В 2020 г. показатели составили 16% и 2,2% соответственно. Для сравнения – у ВТБ, который отчитался вчера, рентабельность капитала составила около 17%; ▪️Комиссионные доходы продолжают прибавлять. Так, показатель вырос на 15,6% до 455,7 млрд. руб.; ▪️Розничный кредитный портфель за 9 месяцев 2021 г. вырос на 18,5% и превысил 11 трлн руб.; ▪️Экосистема «Сбера» продолжает показывать top performance. Выручка нефинансовых сервисов выросла в 2,8 раза за 9 месяцев 2021 года и составила 121,7 млрд руб.

Остановимся на результатах экосистемы несколько подробнее, тем более, что к этому сегменту «Сбера» у рынка повышенное внимание. ▪️Количество подписчиков СберПрайм увеличилось до 3,7 млн; ▪️GMV компаний электронной торговли год к году вырос в 10 раз до 28,1 млрд руб.; ▪️GMV СберМаркета показал трехкратный рост за квартал, до 13,3 млрд.; ▪️Самокат – лидер рынка e-grocery. Количество заказов увеличилось в 4,2 раза за квартал г/г до 18,9 млн.

Вывод вкратце таков: все у «Сбера» хорошо, как недавно на встрече с Грефом отметил президент РФ Владимир Путин. Повторим, отчетность сильная. Итог логичен и ожидаем, поэтому рынок сегодня реагирует на цифры «Сбера» нейтрально. Мы же сохраняем позицию в бумаге в одном из портфелей сервиса по . Потенциал есть.

Глава крупнейшего российского банка Герман Греф сегодня отчитывался высшему руководству страны в лице президента Владимира Путина о недавних финансовых результатах по РСБУ.

Напомним, чистая прибыль «Сбера» за 9 месяцев увеличилась на 67% год к году и составила 937 млрд руб. Таким образом, с высокой долей вероятности можно предположить, что по итогам года показатель превысит 1 трлн руб.

Об этом Герман Греф и доложил Владимиру Путину, который, судя по всему, остался доволен. Кроме того, глава банка не мог не упомянуть о развитии цифровых технологий и экосистемы «Сбера». Более того, Греф поделился соображениями, что эти технологии «вскоре помогут точнее работать над преодолением бедности в РФ», чем еще больше поднял настроение президента.

«Все у вас хорошо, я знаю, банк развивается активно», – сказал Путин. В целом мы согласны с этой точкой зрения, и всегда говорили о «Сбере», как о флагмане не только банковского сектора, но и всего фондового рынка РФ.

Ждать ли 500 руб. за акцию, как прогнозировали в Goldman Sachs? Поживем – увидим.

«Сбер» (SBER RX) опубликовал финансовую по РСБУ отчетность за 9 месяцев 2021 г.

Выделим основные моменты отчета, на которые, по нашему мнению, нужно обратить внимание.

▪️Впечатляющий рост чистой прибыли. Bottom line за 9 месяцев увеличилась на 67% год к году и составила 937 млрд руб. Теперь уже можно с уверенностью сказать, что по итогам 2021 г. чистая прибыль «Сбера» будет рекордной и превысит 1 трлн руб. Простая экстраполяция дает предварительный результат на уровне 1,25 трлн руб. ▪️Рекордное количество кредитов физлицам. Так, данный показатель составил 534 млрд руб. В итоге розничный портфель превысил 10 трлн руб. Этому в числе прочего способствовали работа с застройщиками, программы поддержки и развитие цифровых сервисов. ▪️На фоне роста кредитного портфеля увеличился чистый процентный доход. Его рост составил 12,2%, а сама цифра – 1 184,2 млрд руб. ▪️Комиссионный доход вырос на 16,1% в годовом выражении и составил 423,5 млрд руб.

Сильная отчетность дает повод позитивно прогнозировать дивиденды. Основываясь на нашей гипотезе, что чистая прибыль по итогам года составит около 1,25 трлн руб., общая сумма дивидендных выплат может достичь 625 млрд руб. Из них 312,5 млрд, очевидно, будут направлены в ФНБ. Таким образом, поступления в госбюджет вырастут на 100 млрд руб.

Кроме того, стоит напомнить и о совместном проекте «Сбера» и Mail.ru «О2О» в сегменте транспорта и еды. Недавно было объявлено о том, что СП получило дополнительное финансирование в размене 12,2 млрд руб., а общие инвестиции достигли 43 млрд руб. На наш взгляд, здесь также есть хорошие шансы создать дополнительную стоимость, что может позитивно отразиться на капитализации как «Сбера», так и Mail.ru.

Короче говоря, финансовое состояние ведущего российского банка мало того, что в отличном состоянии, еще и постоянно улучшается. Не исключаем, что это станет одной из причин дальнейшего роста котировок.

Напомним, что крупнейшие глобальные инвестбанки на сегодняшний день дают таргеты в районе 500-510 руб. от текущей цены. Это около 35-38% потенциала роста. Так что шанс заскочить в уходящий поезд еще есть.

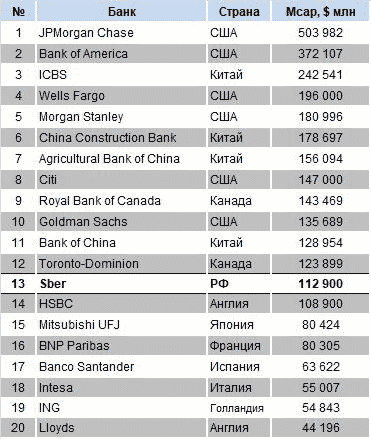

Вчера капитализация компании на бирже выросла на 4,7%, а сегодня держится на достигнутых уровнях, несмотря на то, что рынок снижается. С начала года котировки «Сбера» увеличились на 32%.

Это позволило банку стать самым дорогим среди европейских аналогов. Кроме того, на сегодняшний день «Сбер» является 13-м крупнейшим мировым банком по объемам рыночной капитализации, обогнав британский HSBC.

О том, почему котировки «Сбер» постоянно увеличиваются, мы говорили неоднократно. Это и сильный рынок в целом, на котором «фишка» является локомотивом роста. Это и трансформация из просто банка в финансово-технологический конгломерат, экосистему с массой услуг для пользователя. Это и сильные финансовые показатели, а также дивидендная политика.

Кроме того, мы не исключаем, что среди покупателей акций «Сбера» немало западных игроков. Помимо уже указанных нами причин, акция остается недооцененной по мультипликаторам по сравнению с международными аналогами. Так, форвардный коэффициент P/Book у «Сбера» составляет около 1,4х против 1,8х в среднем.

Накануне авторитетное французское издание опубликовало подробную статью про то, как «Сбер» развивался в последнее время. Так что интерес к банку на Западе есть и, судя по всему, достаточно серьезный.

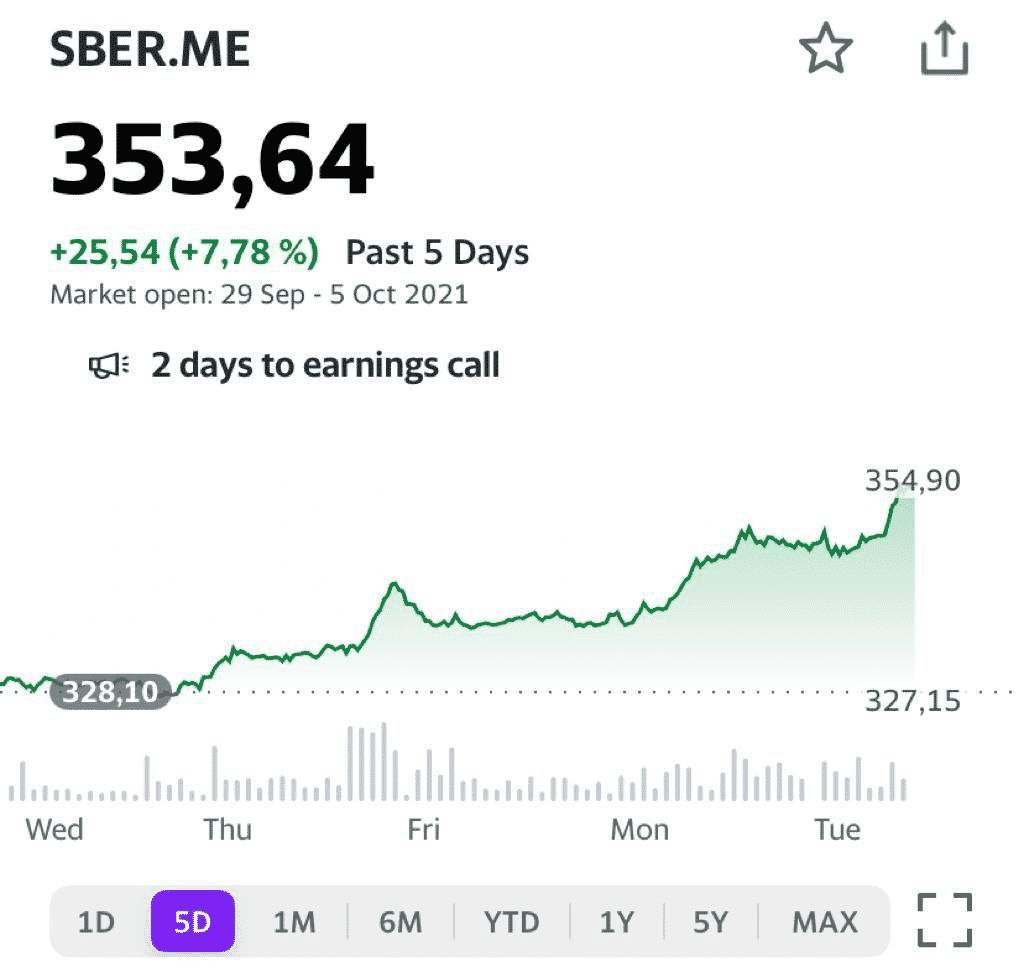

Акции «Сбера» (SBER RX) обновили исторический максимум, превысив 354 руб.

Акция подтверждает свой статус наиболее ликвидной «голубой фишки». Если так пойдет и дальше, то скоро большим банкам, таким, как JP Morgan, Morgan Stanley или UBS, придется снова обновлять свои target prices. Напомним, что в августе тот же JP Morgan повысил целевую цену по акциям «Сбера» до 510 руб.

На наш взгляд, все более важную роль в росте капитализации банка играет экосистема. В свое время (тоже в августе) другой крупный американский банк Goldman Sachs оценил экосистему «Сбера» в 1,13 трлн руб. На сегодняшний день это примерно 15,5% от капитализации, но мы не исключаем, что стоимость экосистемы будет расти. Вполне возможно, что другие банки будут оценивать ее еще более позитивно.

На сегодняшний день акции «Сбера» практически не имеют регуляторных рисков, являясь важным источником средств для ФНБ. Напомним, компания, основным акционером которой является государство в лице ЦБ РФ, выплатила 18,7 руб. на акцию, таким образом в ФНБ выплаты поступили в размере 211 млрд руб. Причем, в 2021 г. история повторится.

Продолжаем позитивно оценивать долгосрочные перспективы акций «Сбера». Сохраняем позицию в одном из портфелей .

Государство полагает, что сегодня в РФ необходимо всячески способствовать развитию экосистем. Так считает глава Минцифры Максут Шадаев. Два основных его тезиса: 1) поддерживать в среде экосистем свободную конкуренцию; 2) смягчить регулирование.

Последнее, очевидно, это посыл к недавнему докладу ЦБ о регулировании рисков участия банков в экосистемах. Регулятор тогда выступил достаточно жестко, предложив зарегулировать сектор «от и до». Это, в свою очередь, сильно ограничивало бы развитие экосистем в РФ. В конечном счете, пострадают все: и компании, и конечные пользователи экосистема, то есть, простой народ.

Желание ЦБ вполне понятно. Регулятор смотрит на Запад и видит, какое влияние сегодня приобретают там крупнейшие экосистемы вроде Amazon или Google. Риски чрезмерного влияния для государства здесь вполне очевидны. Но и «перекручивать» гайки здесь, на наш взгляд, излишне.

В канале мы достаточно много времени уделяем теме экосистем. Мы считаем это направление крайне важным как для развития отдельных компаний, так и для экономики РФ в целом. «Сбербанк» (SBER RX), Yandex (YNDX RX), Mail.ru (MAIL RX) – вот лидеры этого рынка. Пытаются подтягиваться и другие, к примеру, «Тинькофф»(TCSG RX).

Получится ли у этих компаний (а, возможно, и некоторых других) бросить вызов Google, Apple или Alibaba? Это покажет время, так как пока данный сектор в РФ только на начальном этапе развития. Поэтому, как мы полагаем, основная задача государства в данном случае – хотя бы не мешать. А уж если будет поддержка, то совсем хорошо.

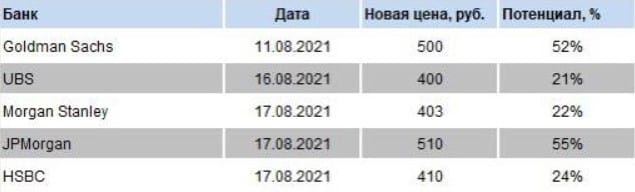

Крупные инвестиционные банки продолжают повышать целевые цены (target prices) по акциям «Сбера» (SBER RX). Напомним, что совсем недавно Goldman Sachs первым из «больших» оценил стоимость экосистемы «Сбера» (около 1,13 трлн руб.) и увеличил target до 500 руб.

Вслед за GS свои финансовые модели с учетом оценки экосистемы пересмотрели многие другие. Так, по расчетам JP Morgan, целевая цена акций «Сбера» составляет 510 руб., а Morgan Stanley остановился на уровне 403 руб. Повысили цели и HSBC (410 руб.) и UBS (400 руб.).

Если опираться на новые оценки, то консенсус по «Сберу» на сегодняшний день составляет 445 руб. Таким образом, по консолидированному мнению ведущих глобальных инвестдомов, акция имеет потенциал роста порядка 32% на горизонте 12 месяцев (как правило банки дают прогноз именно на такой срок).

Что ж, посмотрим. Хотя, учитывая то, как бодро растет «Сбер», а вместе с ним и рынок, не исключаем, что в ближайшее время прогнозы снова придется пересматривать. Если, конечно, на рынок не придет коррекция, а шансы на это сегодня, как мы полагаем, достаточно велики.

Финансовые модели с учетом оценки экосистемы пересмотрели многие другие. Так, по расчетам JP Morgan, целевая цена акций «Сбера» составляет 510 руб.

Часто поднимаем тему развития экосистем потому, что считаем данный тренд одним из наиболее важных в современной экономике. Сегодня – несколько слов о том, что Goldman Sachs оценил стоимость экосистемы «Сбера» (SBER RX) в 1,13 трлн руб.

По мнению аналитиков Goldman Sachs, экосистема формирует 10% от общей стоимости акций банка. Скрытый потенциал находится в развитии сектора электронной торговли в РФ. Этот потенциал оценивается, как огромный: объем рынка может составить 8 трлн руб. к 2025 г. Более того, сейчас уровень проникновения e-commerce в РФ 11%. Это ниже среднемирового показателя, который составляет 16%.

Goldman полагает, что текущие котировки «Сбера» практически не учитывают бизнес экосистемы. Upside, по их расчетам, составляет порядка 50%. То есть целевая цена акций «Сбера», в соответствии с их гипотезой, может составлять около 500 руб.

Вы знаете, мы редко принимаем решения, опираясь на мнения аналитиков со стороны, даже если они из Goldman Sachs. В конце концов, все мы понимаем, что их target prices и upsides – вещи очень творческие. Тем не менее, всегда приятно, когда твои собственные размышления и выводы близки к мнению кого-то из «больших» инвестбанков.

Мы постоянно пишем о том, что экосистема «Сбера» – очень перспективная штука, и за ней будущее. В июле говорили, что цена акций банка может достичь 320-330 руб., что мы видим уже сегодня. Аналитики Goldman оценили, что, с учетом роста этого бизнеса, «Сбер» должен стоить 500 руб. Почему нет? Это их мнение, и рынок вполне может его поддержать.

Что такое рекомендация и чем она отличается от квалифицированного мнения?

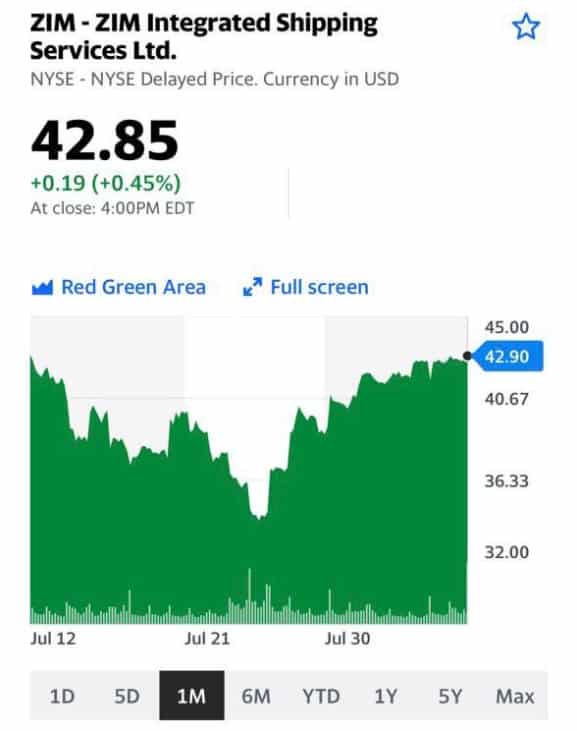

Буквально на днях получаю гневное письмо читателя. В тексте – о том, что в одной передаче я, дескать, дал рекомендацию по компании Zim Integrated Shipping Services (ZIM). Автор послания меня послушал и бумагу купил, а на следующий день она упала. Негодование и упрёки.

Гражданин хороший, а где вы видели РЕКОМЕНДАЦИЮ? Ведущая спросила: какие интересные идеи вы видите? Я называю несколько, и среди них эту компанию. Обосновываю, почему это сегодня выглядит интересно.

Где было «рекомендую срочно купить»? Где было указание объема покупки, и срока удержания бумаги?

Меня потому и зовут на разные передачи, что я даю свое квалифицированное мнение по экономике и финансам. И делаю это четко, конкретно и обоснованно.

Инвестиционная рекомендация – это конкретная рекомендация с ценами, уровнями, конкретными объёмами. Чтобы предоставить такую информацию, нужно понимать, кто тот человек, кому она адресована, какой у него риск-профиль и т.д. Конкретными предложениями я оперирую только в рамках индивидуальных консультаций, как лицензированный инвестсоветник. Все – в строгом соответствии с законодательством.

А вот квалифицированное мнение – это несколько иное. Я говорю о том, что мне, как профессионалу, видится интересным в тот или иной момент. И аргументирую почему. Я ни в коем случае не говорю: ребятки… срочно покупайте или продавайте. Я высказываю МНЕНИЕ, но не более того.

А что ZIM? Прошел месяц. Когда я говорил о бумаге, она стоила где-то 39-40 долларов за акцию. Потом действительно на 5-7% просела. Сегодня бумага на уровне почти 43.

Друг дорогой! А где спасибо? Или хотя бы «извините, был не прав»? Впрочем, мне не обидно. Главное: хотелось бы, чтобы меня услышали. Я не даю рекомендаций

И, тем более, не говорю о том, что будет завтра или послезавтра. Это и непрофессионально, и просто глупо.

Аналогично, кстати, было со Сбером. Пишет не так давно не очень довольный читатель: «Сбер по 309. На что рассчитывали, давая рекомендацию брать по такой цене в июне?» Отвечаю. Тему рекомендации… просто опускаю. Уже сказал об этом.

Почему видел потенциал и обратил внимание читателей? Рассчитывал на закрытие дивидендного «гэпа», что полностью, кстати говоря, состоялось на данный момент. Таким образом получили дивиденд по позиции, а также рост цены после отсечки и по той части позиции, на которую получили дивиденды, и рост цены по части, которую кто хотел, то докупал после отсечки. Примерно 5,5% за два месяца – очень неплохо. Классический инвестиционный сценарий. А акции Сбера (SBER RX)? Думаю, можно продолжить держать. Они способны расти и дальше. Потенциал есть. Короче, вместе с рынком, а возможно, и чуть получше.

Когда ты оцениваешь бумаги, то даже твой позитивный на них взгляд не означает, что завтра все случится и все будут счастливы. Вовсе нет. Иногда нужно терпение. И самое главное – спокойный самостоятельный трезвый взгляд.

Никто не может знать наилучшую точку входа. А те, кто говорят, что они знают… Пусть говорят.

Котировки акций ZIM (ZIM Integrsted Shipping Services)

Российский фондовый рынок сегодня торгуется в позитивной зоне. При этом акции «Сбера» (SBER RX) обновили очередной исторический максимум.

Мы много писали о том, что котировки ключевой российской blue chip будут расти вместе с рынком. Это происходит здесь и сейчас, но главный вопрос – что дальше?

Куда вообще может «улететь» «Сбер» при условии сохранения сильной рыночной конъюнктуры? Давайте посмотрим, какие целевые цены прогнозируют по «Сберу» профильные аналитики ведущих инвестиционных банков. Сразу оговоримся: каждый аналитик прогнозирует target price на конец ближайших 12 месяцев.

Как правильно интерпретировать эти цифры? В каждом конкретном случае они означают, что аналитик того или иного банка прогнозирует рост котировок «Сбера» до своего target price в течение ближайших 12 месяцев.

Это не данность, это – гипотеза. Она означает, что аналитик, который следит за «Сбером», изучает и «покрывает» его, предполагает рост цены акции от текущей к прогнозируемой. Помимо этого, аналитики оценивают не просто потенциала «Сбера», как банка, но и его перспективы, как экосистемы.

К примеру, по итогам 2021 г. чистая прибыль «Сбера» в годовом выражении может вырасти на 40-50% и превысить 1 трлн руб. На наш взгляд, основной вклад в этот рост даст развитие именно экосистемы. Диверсификация структуры выручки – основное направление, которое, как мы полагаем, даст почву для дальнейшего развития.

Какой мы можем сделать вывод? Большие инвестиционные дома смотрят на «Сбер» позитивно именно в контексте развития экосистемы. Соответственно, они его рекомендуют своим клиентам, объясняют им, что «Сбер» – это не только классический банковский бизнес. Все более значимую роль играет экосистема.

Будут клиенты покупать? Этого мы с точностью утверждать не можем. Однако, позитивная оценка акций «Сбера» ведущими мировыми инвестбанками – это факт.

Бренд «Сбера» оценен примерно в 731 млрд руб., это порядка 10% от рыночной капитализации компании. Возможно, кому-то эта оценка покажется несколько завышенной, но, по нашему мнению, тут анализировать нужно немного глубже.

Ведь, по сути, сегодня «Сбер» не просто банк. Это целая экосистема с диверсифицированным набором сервисов. Именно функционирование такой системы по итогам 2021 г. может принести «Сберу» свыше 1 трлн руб. чистой прибыли. Кстати, завтра компания представит отчет по РСБУ за 7 месяцев; интересно будет посмотреть, как идут дела.

Возникает вопрос: а что дальше? Есть куда расти? Мы полагаем, что да, и главная причина здесь – экосистема, и ее дальнейшее развитие. Этот процесс пока далеко не завершен, и основной рост экосистеме «Сбера» еще только предстоит. У компании есть все возможности для укрепления позиций в любых сегментах экономики и для проникновения на новые рынки.

«Сбер» (SBER RX) вчера представил финансовую отчетность по МСФО за 1 полугодие 2021 г. Результаты оказались ожидаемо сильными. Так, чистая прибыль в годовом выражении увеличилась на 119% до 630 млрд руб., рентабельность капитала выросла на 12,8 п.п. и составила 25,3%, чистые комиссионные доходы прибавили около 18%, а розничный кредитный портфель превысил 10 трлн руб. (+11,2% год к году).

Отдельно хотели бы отметить сегмент нефинансовых сервисов или, выражаясь более современным языком, экосистемы «Сбера». Так, выручка экосистемы в 1 полугодии выросла в 3 раза и составила 74,7 млрд руб. Однако это направление пока не приносит прибыли, и убыток составил порядка 19,2 млрд руб. (почти в 2,5 раза год к году).

Мы много говорим о том, как здорово, что «Сбер» развивает свою экосистему, и что за этим подходом будущее. Давайте разберемся, почему пока она генерирует убытки и насколько это критично. Как обычно, пройдемся по всем аспектам тезисно.

1. Экосистема еще только строится. Как и всякий большой проект, экосистема «Сбера» убыточна в первые года существования. Это, по нашему мнению, абсолютно нормально, и любой инвестбанкир вам скажет то же самое. Согласно стратегии «Сбера», экосистема преодолеет точку break even к 2023 г. Давайте хотя бы подождем до этого срока и уже потом будем делать выводы.

2. Если мы сравним убытки «Сбера» и, к примеру, «Яндекса» и Mail.ru на развитие экосистем, то мы увидим, что они в целом сопоставимы. У «Сбера» это порядка -14,3 млрд руб. EBITDA, а у «Яндекса» и Mail.ru около -16 млрд руб. EBITDA и 7,4 млрд руб. чистого убытка соответственно.

Однако доля затрат у «Сбера» по сравнению с основным бизнесом несоизмеримо ниже, поэтому их эффект для банка в общей рекордной прибыли (636 млрд руб. за полугодие) почти не ощущается.

3. Многие сравнивают экосистему «Сбера» с IT-компаниями. Ни одна из BigTech компаний не показывала прибыли в первые два года своего существования. Многие вообще сидели в убытках десятилетиями: Amazon, основанный в 1994 году, показал первую прибыль в 2003 году, что не помешало компании в 2018 году достичь капитализации в 1 трлн долл.

Подведем итог. По нашему мнению, рано делать выводы о том, насколько успешна или неуспешна экосистема «Сбера». Она развивается, и развивается неплохо, а об эффективности мы сможем судить через год-полтора. В любом случае, банкинг остается ключевым направлением «Сбера», а экосистема пока генерирует лишь около 5% выручки.

Завтра «Сбер» (SBER RX) представит отчет по МСФО о финансовой деятельности за 2 квартал 2021 г.

Согласно консенсус-прогнозу, чистая прибыль банка может вырасти на 75% в годовом выражении и составить около 294 млрд руб.

При этом чистые процентные доходы могут увеличиться на 8% до 432 млрд руб., а операционные доходы до резервов – на 15% до 608 млрд руб. Рентабельность капитала (ROE) прогнозируется на уровне 22,9%, в то время, как во 2 квартале 2020 г. данный показатель составил 14,2%.

Таким образом, по итогам 2021 г. чистая прибыль «Сбера» может превысить 1 трлн руб. (примерно +30% год к году). Это примерно 50% прибыли всего российского финансового рынка, учитывая, что прогноз ЦБ РФ здесь составляет около 2 трлн руб. Впечатляет, однако!

Предварительные выводы такие: • Стратегия руководства «Сбера» по цифровизации крупнейшего банка страны дает свои плоды, причем, весьма ощутимые. • Построение экосистемы не только не вредит основному бизнесу, но и, напротив, увеличивает доходы по отдельным направлениям. • Дивиденды «Сбера», которые он выплачивает из чистой прибыли, остаются самыми крупными на российском рынке в абсолютном выражении. Так, по итогам 2021 г. госбюджет может пополниться суммой на уровне 250 млрд руб. За 2 последних года дивиденды, причитающиеся государству, как основному акционеру «Сбера», составили 422 млрд руб. • «Сбер», пользуясь своим лидерским положением в финансовом секторе РФ и усиливая процессы цифровизации и проникновения в смежные отрасли, скорее всего, продолжит улучшать финансовые показатели и в будущем.

В последнее время мы получаем вопросы от подписчиков касательно акций «Сбера». Мол, бумага скорректировалась от своих максимумов, а вы держите позицию в одном из портфелей . Полагаем, что наши сегодняшние выкладки, а также опубликованные завтра показатели за 2 квартал будут красноречивым ответом, почему мы это делаем.

Часто так бывает, что те или иные растущие акции, прежде чем совершить очередной рывок, делают пару шагов назад. Таков рынок и его законы. Не исключаем, что акции «Сбера» сейчас в преддверии нового движения вверх. Если, конечно, внешний фон будет к этому располагать.

Сбер выступил с хорошей социальной инициативой, добавив 20% от себя к президентским выплатам на детей.

Думаю, одним из главных тезисов, которые вынесло население из последнего обращения президента к ФедСобранию, было обещание единоразовой выплаты в размере 10 тыс рублей родителям детей школьного возраста – в преддверии начала нового учебного года.

Со вчерашнего дня открылась подача заявлений на социальные выплаты на Госуслугах, при этом сами средства начнут поступать 15 августа – логично, за две недели до старта учебы.

В свою очередь крупные госбанки поддержали инициативу государства, добавив к выплатам различные бонусы или скидки. Наиболее комфортный и выгодный (о бонусах будет чуть ниже) вариант – получение выплаты на карту Сбера. Учитывая, что сберовская карта есть нынче почти у всех, получить выплаты не должно составить никакого труда – достаточно указать реквизиты любой активной карты при подачи заявления, ничего дополнительно оформлять не нужно.

Ну, а Сбер, в свою очередь, добавит к «президентской выплате» ещё 2 000 бонусных рублей сверху, а также страховку на детей от несчастного случая и подписку СберПрайм на сервисы своей экосистемы (на 3 месяца за 1 рубль, который нужен технически для оформления подписки). Бонусные 2 000 рублей можно будет потратить в сервисе по доставке продуктов СберМаркет и маркетплейсе товаров СберМегаМаркет.

Главное, остерегайтесь мошенников, которые явно активизируются (20 млн семей в стране, большой куш для них) и пользуйтесь только официальными ресурсами – это касается и Госуслуг, и Сбера.

Комментируем финансовые результаты «Сбера» (SBER RX) по РСБУ за 1 полугодие 2021 г.

очень сильные: чистая прибыль выросла в 1,8 раза – до 595 млрд руб. Если так дело пойдет и дальше, то по итогам года «Сбер» может существенно прибавить по этому показателю.

Простая экстраполяция дает итоговый результат на уровне 1,2 трлн руб., то есть около +50% год к году! Подчеркнем, что это очень приблизительный прогноз. Тем не менее, вероятность того, что «Сбер» перешагнет рубеж в 1 трлн руб. по чистой прибыли по РСБУ, как мы полагаем, весьма высока.

Что еще любопытного можно отметить в отчетности? Чистый процентный доход в январе-июле за счет роста кредитного портфеля и вложений в ценные бумаги увеличился на 11,7% в годовом выражении и составил 767,4 млрд руб. Чистый комиссионный доход вырос на 19,1% до 271 млрд руб. Операционные расходы увеличились на 9,2% до 314,1 млрд руб., однако соотношение расходов к доходам составило 28% – сравнительно высокий показатель.

Расходы на кредитный риск с учетом переоценки кредитов за 6 месяцев снизились в 4,8 до 71,8 млрд руб. Такое существенное снижение расходов объясняется тем, что год назад банк был вынужден резервировать значительные средства из-за ухудшения макроэкономической ситуации из-за пандемии и ограничительных мер. Сегодня этот фактор, к счастью, не так актуален.

В последнее время акции «Сбера» несколько скорректировались, в отличие, например, от TCS (TCSG RX). Однако спекулятивный рост «Тинькова» не должен вводить в заблуждение. Мы не видим фундаментального обоснования в увеличении котировок – бумага стоит слишком дорого по мультипликаторам.

А вот у «Сбера», напротив, по нашему мнению, потенциал весьма велик, и это основано именно на фундаментальных данных. Во-первых, это сильные финансы и отличные перспективы для их дальнейшего роста. Во-вторых, по форвардному P/BV акции «Сбера» торгуются почти в 7 раз дешевле того же «Тинькова»! Посудите сами: 7,5х против 1,2х.

Более того, как мы неоднократно писали, «Сбер» – флагман российского рынка, и его присутствие в портфеле долгосрочного инвестора выглядит вполне логично и обосновано. Тем более, что банк платит хорошие дивиденды с доходностью около 6% годовых.

«Сбер» остается одним из наших top picks на российском рынке акций. Не исключаем, что уровень в 320-330 руб. вполне достижим уже осенью (летом, вполне возможно, рынок будет подвержен коррекции). Если, конечно, обойдется без «черных лебедей». Ну а если все же прилетят, тогда «Сбером» закупаться можно будет всерьез и надолго.

Все чаще в западных СМИ можно встретить материалы, где внимательно анализируют «Сбер» (SBER RX) и ту стратегию, которую банк реализует в настоящее время. Несмотря на геополитическую напряженность впечатления, главным образом, позитивные.

На что на Западе в контексте «Сбера»? То, что это крупнейший российский госбанк и ключевая «голубая фишка» нашего фондового рынка, новостью ни для кого не является. А вот цель стать мультисервисным игроком, деятельность которого выходит далеко за рамки банковской деятельности, совсем другое дело.

Мы неоднократно говорили о том, что создание крупными информационными системами интегрированных экосистем является ключевым направлением для развития бизнеса. В России это делает «Яндекс» (YNDX RX) и (MAIL RX). Но наиболее перспективным здесь, на наш взгляд, выглядит именно «Сбер». Особенно учитывая его возможности. Так, инвестиции в развитие этого проекта могут составить порядка $4,7 млрд. Окончательно формирование «экосистемы», как ожидается, завершится в 2023 г.

Безусловно, эти революционные изменения не могут не привлекать внимание крупных институциональных инвесторов, в том числе и западных. Согласно данным Bloomberg, свои целевые цены по акциям «Сбера» недавно обновили многие большие инвестиционные дома. Например, 12-месячный таргет Morgan Stanley составляет на сегодняшний день 380 руб. за акцию, а JP Morgan – 355 руб.

Кроме того, UBS увеличил оценку нефинансовых активов «Сбера» на перспективу ближайших 12 месяцев почти в 5 раз – до 594 млрд. Более оптимистичный прогноз UBS предполагает рост нефинансовых активов до 1 млрд руб. Цифра более чем серьезная.

В заключение надо сказать, что такой интерес глобальных инвесторов к «Сберу», по нашему мнению, весьма позитивен для всего фондового рынка РФ. Дополнительный приток ликвидности с Запада может дать хороший импульс российским индексам, «локомотивом» которых являются, главным образом, бумаги «Сбера».

Одно из самых ярких заявлений – Сбер активно включается в борьбу с бедностью. Зная упорство Сбера в достижении поставленных задач, за бедность… уже страшно?

Без шуток. Один из способов побороть бедность – раздача удочек.

Если Сбер, к примеру, сделает льготное кредитование МСП, и таким образом внесёт свой вклад в повышение благосостояния населения, я буду очень рад.

Также запомнилось эмоциональное выступление Венедиктова, который раскритиковал власть имущих.

Так, в новом мировом рейтинге крупнейших публичных компаний Global 2000 банк занял 51 место. Кроме того, «Сбер» оказался на 1 месте рейтинга среди всех российских компаний.

Напомним, что рейтинг Global 2000 формируется на основе четырех основных показателей: продажи, прибыль, активы, рыночная стоимость. В прошлом году Сбербанк был на 402 месте в общем списке и 6 месте среди российских компаний. Так что прогресс вполне очевиден.

При этом в 2020 г. «Сберу», как и другим компаниям, пришлось в кратчайшие сроки адаптироваться к новым реалиям. По словам Председателя правления банка Германа Грефа, «Сбер» принимал самое активное участие в государственных антикризисных мероприятиях в ходе пандемии. Что, кстати сказать, банк делал весьма успешно.

Мы по-прежнему оцениваем «Сбер», как один из наиболее привлекательных активов на российском фондовом рынке. По мультипликатору форвардному P/BV, в соответствии с нашими расчетами, банк торгуется на уровне 1,1х (американский банковский сектор – около 1,8х). Короче говоря, потенциал роста есть, при сохранении позитива на рынке 320 руб. (то есть, цена до дивгэпа) – вполне достижимый уровень в ближайшее время.