Хорошие новости по Boeing (BA US) на 18 ноября

Регулятор американских пассажирских авиаперевозок FAA завершает проверку возможности возобновления эксплуатации 737MAX.

Регулятор американских пассажирских авиаперевозок FAA завершает проверку возможности возобновления эксплуатации 737MAX.

Давайте тезисно поразмышляем о том, какие сектора экономики выиграют в зависимости от того, кто придет к финишу первым – Дональд Трамп или Джо Байден?

Уже писал сегодня про российских экспортеров, которые, как никто другой, выигрывают от ослабления рубля.

Решил составить для читателей своеобразный рейтинг компаний, чьи акции можно купить здесь и сейчас для того, чтобы попытаться компенсировать потери от ослабления рубля.

1. Сургутнефтегаз-преф (SNGSP RX). Это, пожалуй, наиболее очевидный вариант. Всем давно известна история с валютной «кубышкой» компании, которая, по разным оценкам, составляет более $50 млрд. Валютная переоценка этих средств приносит компании дополнительный доход, и в этом случае она платит очень хорошие дивиденды.

2. Норильский никель (GMKN RX). Крупнейший экспортер среди российских металлургов. В условиях хорошей конъюнктуры рынков меди и платиноидов – один из главных бенефициаров девальвации рубля. Пока на акции оказывает давление туманная ситуация с дивидендами в 2020 г. из-за майской аварии на Таймыре. Однако ослабление российской валюты может подтолкнуть акционеров к решению все-таки выплачивать дивиденды.

3. НЛМК (NLMK RX). Холдинг имеет активы в Европе и потому является наиболее крупным экспортером среди компаний черной металлургии. Кроме того, НЛМК платит довольно высокие дивиденды. По данным Bloomberg, 12-месячная доходность в рублях составляет порядка 8%.

4. Роснефть (ROSN RX). Крупнейший российский экспортер, одна из ведущих нефтяных компаний мира. В 2018 г. экспорт составил порядка $90 млрд – это абсолютный лидер среди экспортеров РФ.

5. Татнефть-преф (TATNP RX). Крепкий середняк среди российских нефтяников. Высокая доля экспорта (порядка 60%) плюс высокая дивидендная доходность по привилегированным акциям (около 11,3%).

6. ГАЗПРОМ (GAZP RX). Эта история всем давно известна и понятна. С одной стороны, низкие цены на газ и ожесточенная борьба за привычные, казалось бы, рынки сбыта. С другой – дивидендная политика и ослабление рубля. По ГАЗПРОМу каждый для себя решает сам, покупать или нет, но не включить его в рейтинг я не мог.

7. Северсталь (CHMF RX). Еще один представитель черной металлургии. Доля экспорта в выручке у компании меньше, чем у НЛМК, зато выше дивидендная доходность – в районе 12%. Имеет законное право находиться в нашем рейтинге.

8. Фосагро (PHOR RX). Ведущий российский производитель и экспортер удобрений. Доля валютной выручки – порядка 70%, дивидендная доходность – около 7%.

9. РУСАЛ (RUAL RX). Компания слишком зависима от дивидендов «Норникеля», но, тем не менее, является одним из ведущих экспортеров в стране: доля экспорта в выручке около 65%.

10. ВСМПО-Ависма (VSMO RX). А почему бы и нет? Понятны трудности компании на фоне проблем у основных клиентов – Boeing и Airbus. Однако компания продает на экспорт около 85% продукции. Явно извлечет пользу из текущего состояния рубля.

Я постарался сделать, на мой взгляд, наиболее оптимальную выборку российских экспортеров из числа публичных компаний. Учитывал не только динамику рубля, но и чисто рыночные моменты, как, например, в ситуации с ГАЗПРОМом. Что в итоге делать – покупать или нет, и что конкретно, решать вам, дорогие читатели.

В своё время в Советском союзе, в огромном количестве организаций, были квоты на евреев. Только квоты не на минимальное количество, а на максимальное. Евреев старались или не брать на работу вообще, или брать не более 2-3 на организацию.

В результате более миллиона человек эмигрировали в Израиль. В итоге страна, из отстающей аграрной, превратилась в одну из самых передовых. С огромными золотовалютными резервами, колоссальными поступлениями. Обязана она этим в первую очередь тем самым людям, которые уехали из СССР. В том числе и «норме», которая доводила людей до крайности.

Сегодня мы с вами дожили, поздравляю. В Америке особо ретивые организации начинают вводить квоты на афроамериканцев, но в обратную сторону. Подозреваю, что Штаты скоро начнут ввозить товарищей с темной кожей, компенсируя нехватку

Посмотрим, как такие решения повысят конкурентоспособность американских товаров.

Как только политика начинает вмешиваться в экономику, мы видим дефицит и негатив (Советский союз этим грешил). Неужели американцы доиграются до того, что перестанут быть самой крупной экономикой в мире?

У Китая таких глупостей нет. А темпы роста – есть.

Привет дяде Сэму.

Вот и до Уоррена нашего, свет, Баффета наконец доперло: пора покупать золото! Согласно квартальному отчету Berkshire Hathaway, во 2 квартале 2020 г. Баффет купил акций Barrick на $560 млн.

На этом фоне бумага сегодня растет на 10%.

Так и хочется спросить маститого гуру инвестиционного бизнеса: а где вы, батенька, были раньше? Прибыль по позиции Barrick составляет около 85% с учетом сегодняшнего роста.

При этом Баффет сократил долю в некоторых банках. К примеру, вWells Fargo, JP Morgan и Goldman Sachs. Не означает ли это, что есть смысл сыграть в противофазе с Оракулом из Омахи и начать понемногу увеличивать позиции в банках? Тем более, они сейчас на фоне низких ставок весьма и весьма дешевы.

Буду думать, о результатах напишу. А пока просто порадуюсь в очередной раз за акции Barrick Gold, о которых я писал в канале чуть ли не больше, чем о Boeing. Ну и за Уоррена Баффета, конечно, порадуюсь тоже…

Наконец-то наступил этот знаменательный день!

Наш еврооблигационный сертификат установил новый исторический максимум на уровне 103,53% по итогам вчерашних торгов.

Если честно, случилось это гораздо раньше, чем мы предполагали весной, в разгар кризиса.

Восстановление произошло очень быстро. Даже больше, чем восстановление после просадки. Это – новый «all times high», в том числе благодаря нашим последним покупкам Michael Kors и Spirit Aerosystems.

Рост сертификата от минимума 23 марта составил 30,2%.

С момента запуска в конце сентября сертификат заработал 3,52% в долларах США – это очень неплохо для кризисного периода. Вполне возможно, что по итогам года обращения получится показать доходность на уровне свыше 4%, а к концу 2020 года выйти на целевой показатель – около 5% годовых.

Одной из лучших идей ценового роста стали длинные еврооблигации Boeing с погашением в 2050 году.

В целом сертификат достаточно диверсифицирован и сформирован из выпусков разной дюрации и кредитного качества. Общие риски для держателей сертификата снизились по семибалльной шкале Vontobel с 5 до 3 при сохранении высокой доходности:

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

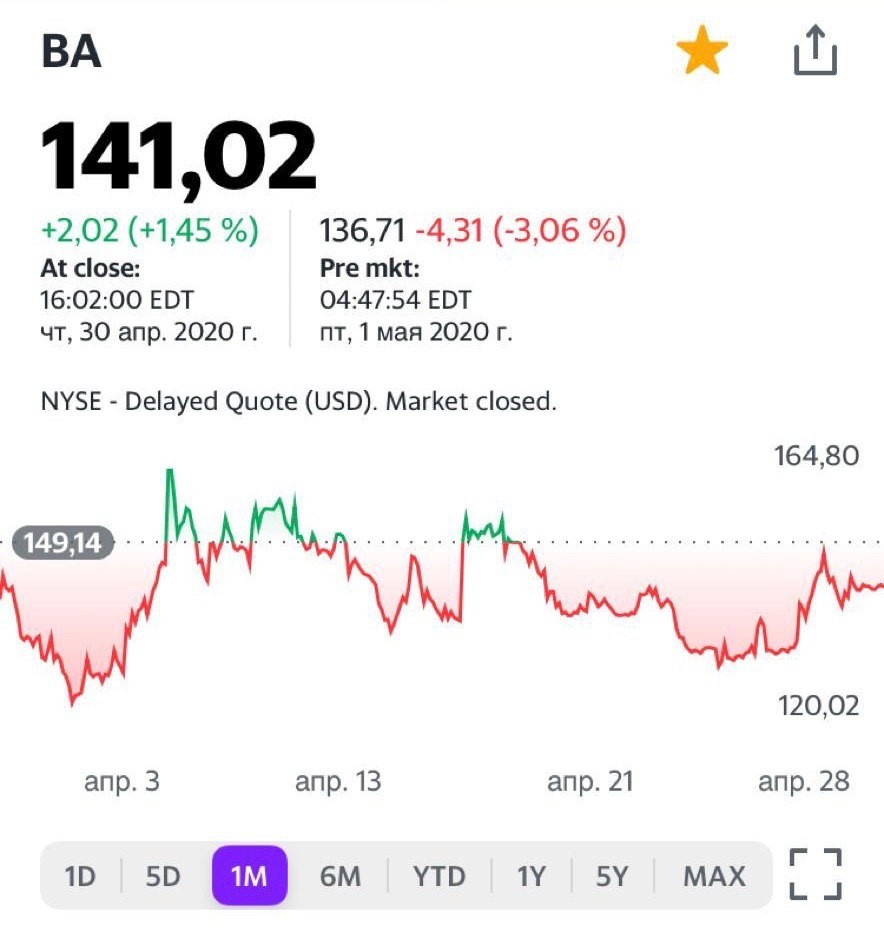

Давно не касался темы Boeing (BA US), хотя ранее часто писал про эту бумагу в позитивном ключе.

Прежде всего, могу сказать одно: мое мнение не изменилось. По-прежнему полагаю, что в среднесрочной перспективы компания решит свои проблемы.

Что может ей помочь?

1. Открытие границ и возобновление полетов. Пока говорить об этом в полной мере преждевременно, однако это – несомненный триггер для котировок Boeing. Просто время пока не пришло.

2. Решение проблем с 737 MAX. В настоящее время, по данным компании, неполадки устранены. Теперь лайнер должен быть сертифицирован регулятором, которым является Федеральное управление гражданской авиации США (Federal Aviation Administration, FAA). Тестовые полеты 737 были проведены около месяца назад, и теперь Boeing ожидает вердикта FAA.

3. Оборонный заказ. Boeing – один из главных подрядчиков Минобороны США. И сейчас, когда компания переживает непростые времена, заказов становится больше. Господдержка? Вполне возможно. Во всяком случае, доля госзаказа в выручке компании возросла с 35% в 2019 г. до примерно 55% в 1 полугодии 2020 г. С одной стороны, это обусловлено снижением доли продаж гражданских самолетов, с другой – увеличением подрядов от Минобороны.

Теперь о фундаментальных рисках, к коим я, в первую очередь причисляю рост долговой нагрузки. По сравнению с окончанием 2019 г., к началу 3 квартала 2020 г. совокупный финансовый долг увеличился почти в 2 раза до $61,5 млрд.

Но тут я бы оценил рост долговых обязательств, наоборот, с позитивной точки зрения. У компании было два варианта: либо делать допэмиссию и таким образом размывать доли акционеров, либо брать в долг. Boeing выбрал последнее и, полагаю, правильно сделал. С возобновлением нормальной операционной работы обслуживание этого долга не будет для компании обременительным.

На мой взгляд, акции Boeing являются интересной долгосрочной ставкой, с горизонтом инвестирования от 1-2 лет. Кстати, сюда же добавил бы компанию Spirit AeroSystems (SPR US), которая поставляет Boeing комплектующие (в основном, фюзеляжи). Акции этой компании также очень сильно скорректировались и находятся вблизи минимальных уровней 2020 г.

В моменте предпочтительнее выглядят акции основного конкурента Boeing – Airbus (EADSY US). Корпорация испытывает лишь влияние общих рисков, связанных с частичным прекращением полетов. Однако в фундаментальном плане смотрится неплохо.

После небольшой коррекции и перерыва в росте, спрос вернулся в качественные еврооблигации. В том числе – высокой дюрации.

Наши «передовые» идеи весны смогли переписать новые локальные максимумы. Halliburton с купоном 6,7% годовых и погашением в 2038 году превышал 127% от номинала. Boeing с купоном 5,805% годовых и погашением в 2050 смог достигнуть 123% от номинала.

В результате, доходность достигла почти 6% годовых в долларах. Это примерно и есть долгосрочный целевой уровень доходности для стратегии в годовом выражении. Учитывая, что мы прошли кризисный год, результат можно назвать очень успешным.

Следует за тенденцией и наш еврооблигационный сертификат, состав которого во многом напоминает стратегию портфеля «Консервативный», хотя ни в коем случае не копирует полностью.

Цена сертификата вчера достигла 101,93% от номинала. До исторического максимума остался один шажочек – около 1,5% роста; 103,43% был докризисный «хай» по сертификату.

Полагаю, до конца лета есть вполне реальная возможность преодолеть максимум. Рост от минимума 23-го марта составил на текущий момент 28,20%.

Этот отчет заставил “позеленеть” весь рынок, который и так выглядел достаточно позитивно с утра после сообщений от компании Moderna об успешных испытаниях вакцины.

Судя по фьючерсам на американские индексы, ожидается рост рынка на 1,5%-2%. В частности, банки на предторгах уже растут в среднем на 2%.

Особенно интересны, на мой взгляд, компании, тесно связанные с авиацией и туризмом, включая Boeing (BA US) и Airbus (AIR US), а также сектор фармацевтики и крупные банки.

Цены немного отступили от локальных максимумов, а доходности выросли на 10-20 б.п. На это фоне сокращал дюрацию акций.

Закрыл бесконечный субординированный выпуск банка Home Credit.

В то же время не тороплюсь в массовом порядке фиксировать прибыль бумагам с высокой дюрацией, которые покупал по более низким ценам в разгар кризиса корона вирусного. Это и Boeing, и Halliburton, и Dell. Думаю, что потенциал снижения доходности у них может быть. А цены могут обновить локальные максимумы.

Тот же выпуск Boeing с погашением в 2050 году предлагает сейчас 4,54% годовых к погашению. Мне кажется, 4,30% годовых вполне можем увидеть по нему. А для выпуска Boeing`а – это около 125% от номинала. Т.е. примерно +6-7% к текущей цене.

Доходность к погашению длинного выпуска Hulliburton c купонным доходом на уровне 6,7% годовых в долларах США (очень неплохо, кстати!) сейчас около 4,90% годовых. Я думаю, вполне возможно увидеть 4,50% годовых по компании. А это – около 127% от номинала по цене. Т.е. примерно +3-4% от текущей цены.

Конечно, все эти сценарии будут возможны, если новой волны бегства от риска глобального не случится в ближайшее время. А следует заметить, что в целом волатильность рынков последнюю неделю растет.

Одной из наиболее животрепещущих тем на американском рынке акций остается Boeing (BA US).

Вопросов по компании множество. Про Boeing писал много, поэтому сегодня буду краток.

Из позитивных новостей: Boeing возобновил приостановленное в январе производство лайнеров Boeing 737 MAX. Как писал неоднократно, компания, похоже, сумела решить все вопросы, связанные со злополучным самолетом.

Разумеется, в дальнейшем могут «прилететь» и новые проблемы.

Ситуация напомнила старый еврейский анекдот.

– Доктор, скорее приезжайте! У моей жены, кажется, будут сложные роды. Ребенок запутался в пуповине.

– Как фамилия?

– Рабинович!

– Маленький Рабинович обязательно выкрутится.

Boeing тоже выкрутился.

Что касается акций, то с Boeing получается хорошо работать. Буквально вчера закрыл сделку с прибылью около 19%.

Внимательно слежу за компанией и, скорее всего, буду откупать заново, если рынок пойдет ниже текущих цен.

Ждем ли мы сейчас бумагу снова на 120 или впереди только звезды (об этом тоже спрашивают)?

Друзья, ну кто такое может предугадать? Рынок явно перегрет.

Шанс на то, что бумага может вернуться и на 130, и на 120, разумеется, есть. Ну и что, снова куплю в таком случае.

Может ли отсюда (от текущих уровней) бумага рвануть на 200? Разумеется. Но, откровенно говоря, меня такие колебания не сильно волнуют. Если компания «выкрутится» окончательно, как маленький Рабинович, она вполне в течение 2-3 лет может и удвоиться. Почему нет?

Только вот долговая нагрузка у нее выросла, и это минус. Расти будет сложнее.

В советские времена четверг, как известно, был день «рыбный», а у нас вчера среда получилась «бондовая».

Не только среда, а вся вторая половина мая получилась очень «боевая» для долгового рынка.

Сегодня – некоторая пауза в ралли, а я пока продолжу тему еврооблигаций.

Уже давал пример по Boeing с погашением в 2050 году, который вырос за неделю со 100% до 110% от номинала. Может, это был спрос в новом выпуске? Вовсе нет.

Давайте посмотрим другие качественные «длинные» бонды. Ecopetrol c погашением в 2030 вырос со 105% до 115%. Halliburton с погашением в 2038 году – со 103% до 114%. Hewlett Packard 2041 года погашения скромнее, но все равно рост со 110% до 114%. Xerox 2039 года погашения – с 97% до 102,5%.

Как видите, спрос на бонды присутствует по широкому спектру рынка.

По-видимому, участники рынка все-таки поверили, что инфляция США, да и глобальная, в текущей ситуации не очень угрожает экономикам. А доходность на «длинном» участке кривой порой весьма привлекательна.

Соответственно, провел ребалансировку облигационного профиля и в портфеле сервиса BidKogan , и в еврооблигационном сертификате. Основная цель ребалансировки – некоторое увеличение дюрации портфеля с помощью качественных выпусков, обладающих потенциалом роста цены.

Подчеркну: доходность по многим выпускам остается весьма привлекательной, поэтому потенциал роста может сохраняться. Например, Xerox предлагает 6,5% годовых, а Halliburton – свыше 5% годовых, а Boeing – около 5%.

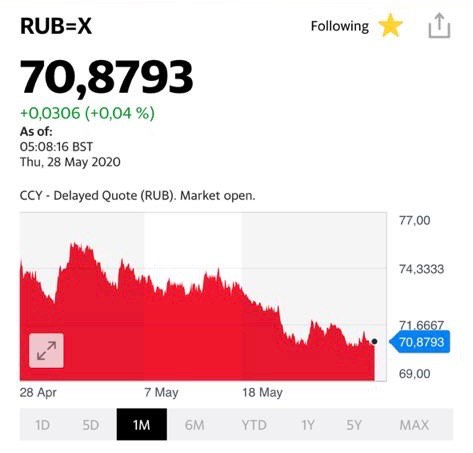

Давненько мы с вами не смотрели на рынок валют. Там происходят достаточно любопытные события.

Главное: началось ослабление доллара США относительно большинства валют и, прежде всего, валют развивающихся стран.

Так, за последний месяц турецкая лира укрепилась относительно доллара США почти на 5%. Южноафриканский ранд – на 6%, мексиканское песо на 7%, а бразильский реал почти на 9% (!!!). Это более чем серьезные движения. Тренд, однако.

Единственный диссонанс – китайский юань. Валюта Поднебесной ослабла за тот же период времени на 2%. Причина понятна: это «наезд» на Китай со стороны США, обсуждение антикитайских мероприятий, принятие Конгрессом санкционного пакета против Китая за нарушение прав уйгуров. (Уйгуры притесняемы в Китае постоянно. Тема стара как мир. Однако, Конгресс США вспомнил об этом именно сейчас. Очевидно, «случайное совпадение»).

Потому нынешнее укрепление рубля – это, скорее, общемировой тренд.

Кстати, относительно большинства базовых валют доллар также немного просел. За последнее время укрепился канадец (примерно на 2%) и евро (также примерно на пару процентов).

Все это свидетельствует о движении средств глобальных инвесторов в зону риска. Этим же объясняется и безумное ралли на фондовом рынке, игнорирующее все возможные и невозможные риски, и резкий рост цен на рынке облигаций, особенно дальних впусков.

Как пример. Мы вчера говорили про Boeing, с погашением в 2050 году, который еще несколько дней назад стоил 100. Сегодня бумага уже торгуется в районе 114. И, полагаю, это не предел, а только старт.

В мире очень тревожно. Я имею в виду и проблематику Гонконга, и ливийские события, и напряженность по линии США-Китай. Думаю, что это только начало. Впрочем, об этом в следующем посте.

Полагаю, что рынок валют развивающихся стран сегодня – это очень серьезный индикатор происходящих событий.

Хотим представить, чего ждать от Больших Денег? Внимательно смотрим на рынок всех этих валютных пар.

Их разворот может свидетельствовать о том, что стоит быть очень осторожным и на рынке акций.

Мое мнение: праздник на рынке будет длиться недолго. Слишком много проблем в мире.

Пока мир радуется ослаблению карантина и как ненормальный покупает риск. Скоро на первый план выступят иные реалии.

Как только стало очевидно, что даже такие гигантские свеженапечатанные средства пока не в силах разогнать инфляцию в долларе, начались весьма любопытные события на рынке бондов. Имею в виду бондов, номинированных в USD.

Кривая доходности, которая за несколько месяцев до наступления всемирной встряски нам четко все предсказывала и носила ярко выраженный инверсный характер, сегодня выглядит абсолютно иначе.

Короткие выпуски (до 5 лет) надежных компаний сегодня дают небольшую доходность – 2-4% годовых. Дальние (с погашением через лет 10 и более) можно найти и с 5-6%, иногда и более высокой, доходностью. Все по классике.

Неоднократно обращал внимание: скоро начнётся мощный рост цен на дальние выпуски качественных эмитентов. Так оно и произошло.

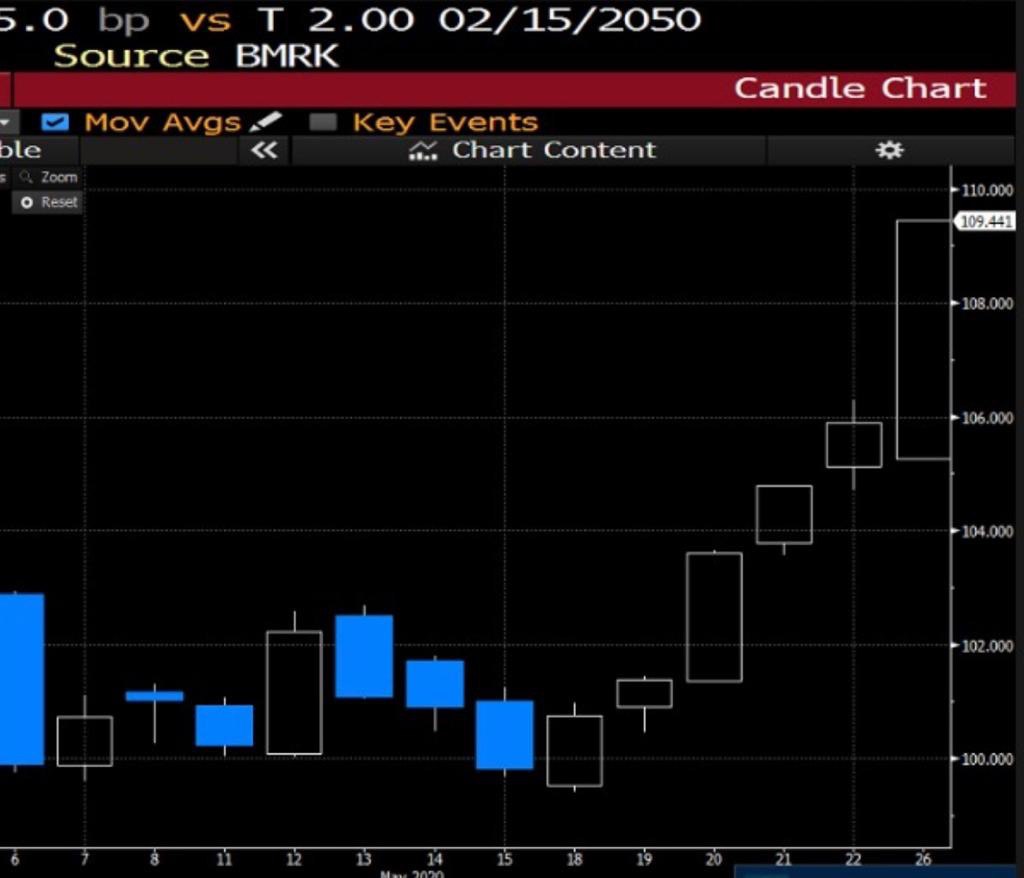

В качестве примера – свеженапечатанные облигации Boeing с погашением в 2050 году. Купон там аж 5,8%. Вкусно.

Неделю назад эти очаровательные бумажки стоили около 100% от номинала. Сегодня уже 109,4%! Миленько, учитывая, что бонды эти тридцатилетние, и сегодня их доходность по-прежнему более чем атрактивна. Полагаю, что достаточно быстро и до 115-118% допрыгать могут.

При всех очевидных рисках.

Так, наш бондовый сертификат, куда мы докупили некоторое количество такого рода хороших историй, стремительно восстанавливается на фоне спроса почти во всех сегментах долгового рынка. Но, прежде всего, по «дальним бумагам». Цена сертификата достигла 95% от номинала.

Месяц назад обращал внимание на удачное время для входа: в конце апреля сертификат можно было приобрести по 89%. Рост за месяц составил внушительные 7%. Для облигационного портфеля – не слабо. Потенциал дальнейшего движения вверх, как мне видится, сохраняется весьма высокий.

Мое мнение:ралли по качественным эмитентам только начинается. Не забываем, что бенчмарк – практически ноль! И чем дальше будет ощущение, что инфляция – как Герман в полуночи (ее все нет и нет), тем сильнее увеличится спрос на бонды качественных эмитентов, которые сегодня можно найти по весьма привлекательной доходности.

Пока писал заметку, наткнулся на статью на эту же тему. Рекомендую внимательно прочитать. Если авторы статьи не ошибаются, шанс на то, что бондовый сертификат

к концу года будет стоить не менее 110%, достаточно высок.

Еще один интересный вывод.

Теперь понятно, почему цена на золото в последнее время стала корректироваться. Большие деньги стали перетекать с рынка золота на рынок дальних евробондов.

Все логично: ждем инфляцию активов – бежим в супермаркет за золотом. Не ждем, или ждем незначительную – покупаем дальние доходные евробонды.

Но золото пока попридержу. Думаю, после коррекции пойдет дальше. А куда оно денется, родимое?

Поступил очередной вопрос от подписчика о российском производителе титановой продукции ВСМПО-Ависма (VSMO RX).

Ситуация складывается довольно интересная.

Основными клиентами ВСМПО, обеспечивающими сбыт, являются зарубежные покупатели (около 70%), среди которых наиболее важные – Boeing и Airbus. На фоне пандемии авиастроение можно отнести к наиболее пострадавшим отраслям. Это минус.

Между тем, не исключаю, что по мере выхода мира из режима карантина будут восстанавливаться и основные клиенты ВСМПО. Причем восстанавливаться они могут довольно быстро, учитывая доступ к дешевому финансированию. Это плюс.

Как мы помним, рынки перекраиваются именно в кризисы, и кто шустрее окажется, тот отвоюет себе чуть больше. Кроме того, мы помним, что Boeing в обозримом будущем может вернуться к производству 737 МАХ, и тогда объем заказов на ВСМПО может возрасти.

Сама ВСМПО также, безусловно, пострадала из-за коронавируса и снижения спроса на титан. Кроме того, упали и цены, которые сейчас находятся на многолетних минимумах.

Плюс к этому, изменения происходят в структуре корпоративного управления компании: уволился гендиректор Михаил Воеводин, который, по некоторым данным, вместе с другими представителями менеджмента контролирует около 65% акций компании. Кроме того, идут слухи, что предприятия компании вообще могут быть остановлены летом на фоне снижения спроса на продукцию.

Ситуация складывается двоякая. С одной стороны, когда все плохо, рынок в депрессии, цены на низах, и акции от недавних максимумов упали на 30%, в бизнес такой компании (которая не «упадет» ни при каких обстоятельствах) можно и нужно заходить.

С другой стороны, изменения в структуре менеджмента пока имеют непонятную природу. За этим явно что-то стоит, но что? Возможно, смена собственника. Кто придет? Государство? Этот ответ напрашивается. В этом случае вряд ли акции будут выкуплены по высокой цене, учитывая ситуацию.

С фундаментальной точки зрения, компания интересна в силу возможного предстоящего восстановления потребления со стороны авиастроителей. Вместе с тем, непрозрачность ситуации с уходом генерального директора – это повышенный риск. Этакий кот в мешке.

Вероятно, для инвестора с высоким аппетитом к риску, покупка небольшой доли в портфель имеет смысл. В конце концов, по мере восстановления рынка титана, акции ВСМПО также, скорее всего, будут расти. Финансовые показатели восстановятся, а долговая нагрузка компании по итогам 2019 г. опасений не вызывает.

Тем не менее, обязательно нужно учитывать риски, связанные с происходящими изменениями в структуре управления. Здесь могут быть неприятные сюпризы.

Тема Boeing (BA US) – одна из самых животрепещущих и интересных на рынке.

Несмотря на то, что пишу про компанию регулярно, вопросы от читателей продолжают поступать. Вот и сейчас спрашивают, есть смысл покупать на текущих уровнях?

Если вы собрались покупать Boeing всерьез и надолго (горизонт от 1 года) – это, на мой взгляд, хорошая идея. Неоднократно писал в канале, что верю в компанию, что все трудности будут преодолены, и она вернет утраченные позиции.

Если же вы хотите краткосрочно спекулировать, то здесь, к сожалению, не могу помочь советом, ибо это зона вашей личной ответственности, как инвестора. Рынок сегодня лихорадит, волатильность высока, и поэтому движения могут быть резкими и непредсказуемыми.

За себя могу сказать лишь следующее. В последнее время неоднократно точечно инвестировал в Boeing: на «проливах» покупал, на отскоках продавал. В основном, успешно, с прибылью в районе 10-15%. И в данный момент нахожусь в позиции.

Выводы делайте сами.

Краткая справка о компаниях

ANA HOLDINGS

• ANA Holdings – частная японская авиакомпания. Является крупнейшей авиакомпанией Японии; выполняет регулярные пассажирские авиаперевозки. Также ANA управляет дочерними авиакомпаниями, такими как Air Central – авиакомпания, использующая турбовинтовые самолеты Q400, чартерная авиакомпания Air Japan, лоукостер Air Next, грузовая авиакомпания ANA & JP Express (AJV).

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «ANA Holdings Inc».

• Флот материнской авиакомпании состоит из 241 пассажирских самолетов (75 узкофюзеляжных и 166 широкофюзеляжных), средний возраст флота 9 лет.

• По состоянию на март 2020 года в ANA Holdings работало более 45 тыс. человек.

• ANA – первая авиакомпания в мире, которая стала эксплуатировать Boeing 787 Dreamliner (c 2011 года), и в настоящий момент обладает самым большим парком самолетов этого типа.

• ANA сотрудничает с Mitsubishi Aerospace и будет первым оператором нового самолета SpaceJet M90, который сейчас проходит сертификационные испытания в США и Японии.

• ANA имеет репутацию одной из самых безопасных авиакомпаний в мире: за 57 лет работы самолеты авиакомпании не попадали в авиакатастрофы, в которых погибали люди.

JAPAN AIRLINES

• JAL считается национальной авиакомпанией Японии. Основана в 1951 году, со штаб-квартирой в Токио. Japan Airlines осуществляет регулярные пассажирские авиаперевозки. Также JAL управляет дочерними авиакомпаниями, такими как J-Air, JAL Express, грузовая авиакомпания JAL Cargo и др.

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «Japan Airlines Co Ltd»

• Флот материнской авиакомпании состоит из 173 пассажирских самолетов (49 узкофюзеляжных и 124 широкофюзеляжных), средний возраст флота 11 лет.

• Авиакомпания инвестировала в американский стартап Boom Technology 10 млн. долларов в надежде стать первым оператором суперзвукового 50-местного самолета Boom Overture в 2023 году

• JAL – 4-звездочная авиакомпания по версии SkyTrax.

Продолжаю публиковать исследования по мировым авиакомпаниям. Сегодня речь пойдет о Японии.

Правительство Японии пообещало финансовую поддержку авиакомпаниям страны в рамках пакета мер по стимулированию экономики из-за пандемии коронавируса. Объём – эквивалент пятой части годового ВВП Японии (конкретную цифру власти не сообщили).

Две японские авиакомпании, Japan Airlines и ANA Holdings Inc, не принадлежат правительству, но имеют связи с регулирующими органами. Правительство готово оказать финансовую помощь в трудные времена для поддержки сети внутренних авиаперевозок, которая соединяет острова архипелага.

Японская компания ANA Holdings недавно заявила, что получила кредиты в размере 950 млрд иен ($8,8 млрд), которые помогут ей выдержать текущий кризис. ANA, у которой было около 240 млрд. йен наличными и ценными бумагами на конец марта, на прошлой неделе достигла соглашения о дополнительной кредитной линии на 350 млрд йен от банков частного сектора, в дополнение к уже существующей кредитной линии на 150 млрд. йен.

Авиакомпания, которая теряет почти 100 млрд йен ежемесячно, ранее уже получила кредит в 100 млрд иен от банков и собирается получить кредиты на сумму 350 миллиардов йен от государства, чтобы противостоять беспрецедентному кризису. Таким образом, совокупный долг ANA может увеличиться на 850 млрд йен.

Тем не менее, авиационные аналитики ожидают, что для помощи крупнейшему в Японии перевозчику в условиях глобальной пандемии (которая может уничтожить спрос на оставшуюся половину года), могут потребоваться дополнительные финансовые контрмеры.

ANA зафиксировала чистую прибыль в размере 27 млрд йен за финансовый год, закончившийся 30 марта, что на 75% меньше по сравнению с предыдущим годом из-за значительного падения спроса.

В настоящее время ANA выполняет только 10% запланированных международных рейсов и 30% внутренних рейсов. Кроме того, были сокращены дивиденды – до нуля, с запланированных 75 йен на акцию.

В то же время ANA предполагает, что постепенное восстановление международных авиаперевозок начнет действовать с августа. Ожидается, что к марту 2021 г. доходы от пассажирских перевозок вернутся на уровень 70% по сравнению с уровнем 2019 г. ANA уже отправила в неоплачиваемые отпуска 35 000 сотрудников, но к концу мая эта цифра может увеличиться до 42 000.

ANA в марте этого года разместила заказ на 20 самолетов Boeing 787 Dreamliner на сумму $5 млрд с поставкой в 2022-2024 гг., что будет частью большой программы по замене устаревших самолетов Boeing 767. Надо отметить, что ANA является стратегическим партнером Boeing.

Решение о приобретении самолетов Boeing 787 Dreamliner было продиктовано, скорее всего, моральной поддержкой американской самолетостроительной корпорации, которая в этом году не получила ни одного нового заказа.

Japan Airlines пока обсуждает возможность получения финансирования от своих кредиторов на общую сумму $2,8 млрд для смягчения финансового удара, вызванного коронавирусом.

Нужно отметить, что JAL совсем недавно проходила через процедуру банкротства. В 2010 г. совет директоров тогда еще крупнейшей японской авиакомпании JAL принял решение подать в Токийский окружной суд заявление о применении к ней закона о возрождении компаний, после чего начался процесс реструктуризации компании под патронажем государства, который завершился в 2012 г.

Достаточно важные новости вышли по Boeing (BA US). Компания сообщила размещении облигаций на сумму $25 млрд. По данным Boeing, облигации были размещены семью траншами со сроками погашения от трех до 40 лет.

Это весьма позитивная информация для компании, поскольку теперь в распоряжении Boeing появился серьезный объем ликвидности, который покроет операционные издержки в период кризиса и восстановления.

Наиболее важный момент в другом: Boeing отказался от помощи государства и предпочел выходить из кризиса самостоятельно. По крайней мере, решил попытаться это сделать.

Компания не хочет попадать в зависимость от государственных денег, и это, на самом деле, очень показательная тенденция. Не исключаю, что за Boeing последуют и некоторые другие. Государственная помощь – это палка о двух концах. С одной стороны, и правда помогут, а с другой – у компаний есть риск потерять свою независимость.

Размещение бондов – очень разумный и где-то даже хитрый ход. Так или иначе, привлечены деньги частных инвесторов, но это и так, и не так. Огромную массу ликвидности на рынок вливают регуляторы, поэтому не удивлюсь, если существенную часть этого выпуска ЧАСТНЫЕ ИНВЕСТОРЫ КУПИЛИ НА ГОСУДАРСТВЕННЫЕ ДЕНЬГИ.

Браво, Boeing! Если это так, то получилась весьма изящная комбинация.

Кстати, в последнее время несколько раз довольно удачно спекулировал бумагами Boeing. По некоторым сделкам прибыль достигала 10-15%. В ходе текущей коррекции, вполне вероятно, еще раз попробую «прокатиться».

Имеет ли смысл сегодня покупать акции компании на долгосрочную перспективу?

Друзья! Решение о том, что покупать, в конечном итоге вы принимаете сами.

Я, со своей стороны, могу лишь изложить свои субъективные соображения касательно компании. Свое мнение озвучивал неоднократно, оно за последнее время принципиально не поменялось.

На мой взгляд, у компании все будет хорошо. Более того, не исключаю, что выходить из кризиса Boeing будет быстрее, чем многие.

Во-первых, уже возобновляется коммерческое производство лайнеров.

Во-вторых, на фоне коронавируса отошла на второй план история с 737МАХ, а за это время компания провела (и проводит) работу по устранению проблем самолета.

В-третьих, поддержку финансовым показателям будет продолжать оказывать оборонный заказ правительства США.

Кроме того, на прошлой неделе вышла новость о том, что отменяется сделка по слиянию с бразильской Embraer. Расцениваю этот шаг, как правильный. Сделка бы прошла по «докарантинным» условиям и обошлась Boeing примерно в $4 млрд. На мой взгляд, сегодня это – существенная переплата за такую компанию, как Embraer.

В итоге Boeing сохранил деньги, и может сосредоточиться на решении своих животрепещущих вопросов, связанных, в первую очередь, с 737МАХ.

Взгляд на Boeing у меня вполне позитивный, особенно в долгосрочной перспективе. Более того: держу бумагу. Там реакция на любое изменение ситуации, как в лучшую, так и в худшую сторону, следует незамедлительно.