Напомню: покупал их до начала кризиса, еще в прошлом году, в октябре. Бонды сильно проседали на пике пандемии, их можно было купить по 70% от номинала и сумасшедшей двузначной доходности в долларах. Кому это удалось – получился прекрасный инвестиционный «кейс». После выплаты сентябрьского купона, облигации «выстрелили» до 98% от номинала.

Я продал чуть выше цены покупки; получилось около 6% в абсолютном выражении – не в обиде.

Причина продажи бумаги: не вижу дальнейшего «апсайда» – погашение уже в марте 2021. А вот в случае второй волны, даже локальной, и вновь закрытых магазинов, движение вниз по облигациям Gamestop может вполне случиться.

Это на 25% выше мартовского минимума, и в целом – достаточно неплохой результат. Компании-производители релаксирующих препаратов продолжают пока оставаться под давлением. Большинство компаний отрасли пока не показали существенного отскока после просадки в разгар пандемии.

В период коронавирусного кризиса мы были осторожны и не держали 100% в отраслевых целевых активах. Это позволило избежать существенного снижения цен сертификата, он был поддержан аллокацией в еврооблигациях, которая составляла около 50%. Многие бонды показали неплохой рост на 15-20% с учетом купонного дохода.

На днях фиксировал по ним прибыль и одновременно увеличивал долю «экологов» примерно до 60%. Движение там может начаться в любой момент. В частности, HEXO (HEXO US) вчера показал рост на 6%.

Готовлю расширенное исследование по сектору, которое, скорее всего, опубликую на следующей неделе.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

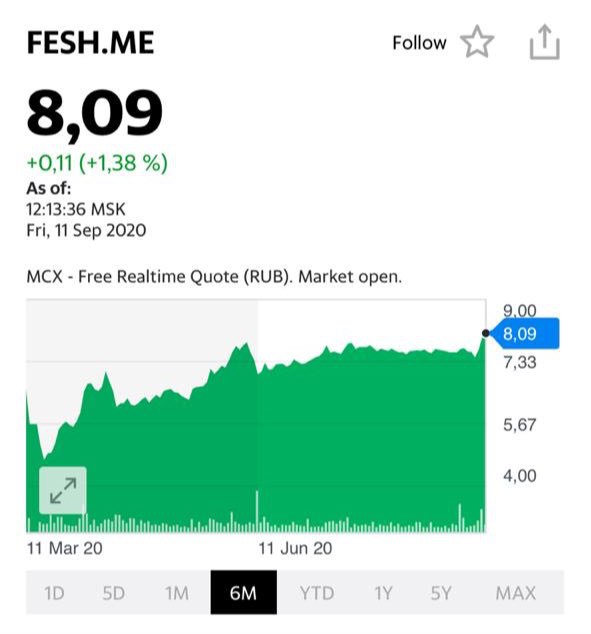

Недавно писал, что началось движение вокруг «ДВМП» (FESH RX). Рад, что не ошибся, поскольку новости продолжают поступать. Стало известно, что компания подала в Лондонский международный арбитражный суд иски с требованием о возврате ранее выданных акционерам FESCO кредитов. Речь идет о сумме порядка $1 млрд.

Оцениваю новости позитивно. Во-первых, повторю, оживает ситуация вокруг компании, что может говорить о подготовке к сделке M&A. Во-вторых, в случае успеха «ДВМП» станет богаче на $1 млрд. Поди плохо?

Напомню: компания планирует провести вторичный листинг на Мосбирже в 4 квартале 2020 г. Акции компании торгуются в Нью-Йорке под тикером HHR US.

В этом году было две подобные истории: Mail.ru и Petropavlovsk. Обе истории оказались вполне успешны: с момента появления на российском рынке котировки этих бумаг выросли на 31% и 55% соответственно.

Повторит ли Headhunter их судьбу? Вопрос, на мой взгляд, риторический. Кроме того, и для Mail.ru, и для Petropavlovsk был весьма позитивный внешний фон. У первых – рост технологического сектора и «гонка» за Яндексом, а у вторых – благоприятная конъюнктура рынка золота. Корпоративный конфликт оставим за скобками.

Вместе с тем, шансы есть всегда. Тем более, что в фундаментальном плане Headhunter выглядит вполне достойно: маржа EBITDA на уровне 50%, прогноз по росту выручки на 20-30% в ближайшие годы, низкий долг, и даже дивиденды компания платит.

С другой стороны, какие триггеры у Headhunter в фундаментальном плане? Если бы компания работала на американском рынке, где сейчас порядка 20 млн безработных, потенциал был бы очевиден, несмотря на жесткую конкуренцию среди подобных агентств.

В России, согласно официальным данным, дела с безработицей обстоят несколько лучше. Так, в июле 2020 г. число безработных составило около 4,7 млн (год назад было порядка 3,3 млн). То есть, если мы примем гипотезу, что после кризиса безработица постепенно будет приходить в норму, Headhunter имеет потенциал трудоустроить порядка 1,0-1,4 млн человек.

Откровенно говоря, негусто. Вместе с тем, полагаю, что тема с Headhunter весьма интересна. Особенно, если компания планирует в ближайшее время выходить на зарубежные рынки.

Судя по всему, начинает понемногу оживать ситуация вкруг «ДВМП» (FESH RX). Во всяком случае, начиная с 9 сентября котировки выросли примерно на 9%. Полагаю, это связано с корпоративными новостями.

В группе FESCO, ключевым активом которой является ДВМП, произошла смена президента. Им назначен бывший вице-президент FESCO по коммерции Аркадий Коростелев, имеющий солидный бэкграунд: работа на руководящих должностях в СИБУРе и ЛУКОЙЛе.

Пока никаких далеко идущих выводов не делаем. Однако, не исключаю, что это назначение может быть предвестником готовящейся сделки по поглощению. Продолжаем следить за развитием событий.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

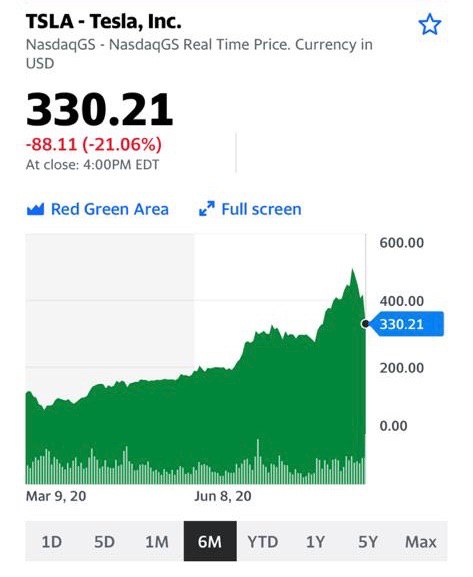

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.

Российский рынок акций продолжает пребывать в депрессивном состоянии. Причин тому несколько: и история с Белоруссией, и неприятности с Алексеем Навальным. Да и коррекция на глобальных рынках пока в развитии.

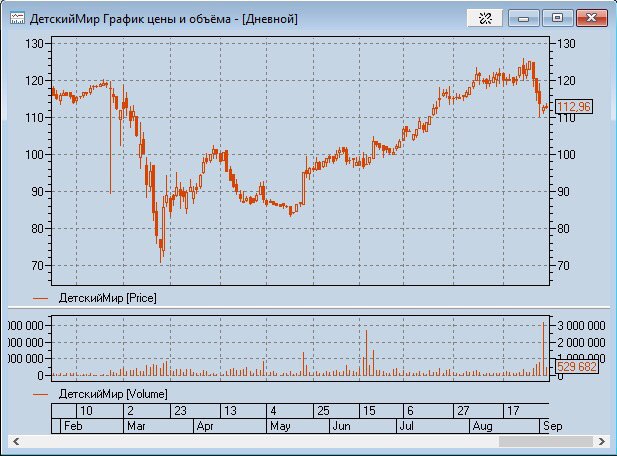

Казалось бы, не время говорить о втором эшелоне, но не могу упустить одно интереснейшее событие: на российском рынке появилась компания со 100% свободным обращением акций на бирже (free float).

В феврале 2017 года компания “Детский мир” разместила 33,55% акций на Московской бирже. Тогда в ходе IPO можно было стать (фактическим) «совладельцем», вместе с АФК Система и РКИФ (Российско-китайский инвестиционный фонд), одной из крупнейших отечественных сетей детских товаров. Ценные бумаги к концу того же года взлетели в цене на 38,63% в, сравнении с ценой IPO. Но здесь же «счастье» и закончилось. С тех пор менеджмент не смог нарастить объемы продаж или придумать интересную концепцию по конкуренции с другими сетями. Это привело к снижению доли основных инвесторов в акциях “Детского мира” путем проведения SPO дважды, в конце 2019 года и середине 2020 года. Ранее менеджмент фонда прямо говорил, что желает сократить свою долю участия в сети магазинов. В итоге это привело к решению, представленному несколькими днями ранее: «free float» компании будет доведен до 100%. Финальная распродажа может привести к получению порядка 21 млрд рублей за пакет в 25%. Это может привести к ситуации, схожей с западными компаниями, когда у компании нет ключевого акционера, а она управляется советом директоров, избираемым множеством мелких инвесторов.

Для России такая ситуация уникальна.

Может ли такой шаг привести к позитивным изменениям в стратегии, в управлении компанией и к лучшим результатам в итоге? По сути, 100% «фри-флоат» и примерно равные права и веса у инвесторов при голосовании и принятии ключевых решений – это высшая ступень «демократического капитализма».

Так ли это хорошо на самом деле? Не уверен. Во-первых, данная ситуация вовсе не обязательно повышает уровень защищенности миноритарных акционеров. Точнее, у них теперь нет угрозы со стороны агрессивного мажоритария, но увеличилась угроза со стороны менеджмента. Имеются в виду недостаточное внимание, злоупотребления в отсутствии необходимого контроля. Когда у компании есть мажоритарный акционер – он вряд ли позволит менеджменту этими злоупотреблениями заниматься в существенных объемах. Во-вторых, с одной стороны у миноритарных акционеров появляется больше возможностей влиять на решения менеджмента по важным вопросам. В том числе, о выплате дивидендов. С другой, у простых акционеров недостаточно компетенции, чтобы эти решения принимать в долгосрочных интересах компании. Эту функцию опять-таки выполняет ключевой акционер вместе с советом директоров. В-третьих, если мы посмотрим на практику успешных американских компаний, за каждой из них в качестве ключевых акционеров стоял или стоит до сих пор харизматичный лидер, в крайнем случае – группа единомышленников. В Apple – это был Стив Джоббс, в Microsoft – Билл Гейтс, в Tesla – Илон Маск и так далее. Я не припомню ни одной компании, которая выросла в лидеры рынка, не имея ключевых «фигур». Пускай «фри флоат» Apple и был доведен почти до 90%, но это все равно не 100%, и компания добилась вершин, пока ее к ним вели группа лидеров и основателей в качестве ключевых акционеров. Ситуация иная в случае «Детского Мира».

Опасаюсь я, что в российских реалиях стандарты корпоративного управления подобных компаний, без мажоритарных акционеров, пока еще очень слабо развиты. А, следовательно, будущее «Детского Мира» сложно предсказуемо.

Совсем недавно публиковал пост с мини-исследованием о том, как ведут себя цены до и после «сплита» – дробления акций.

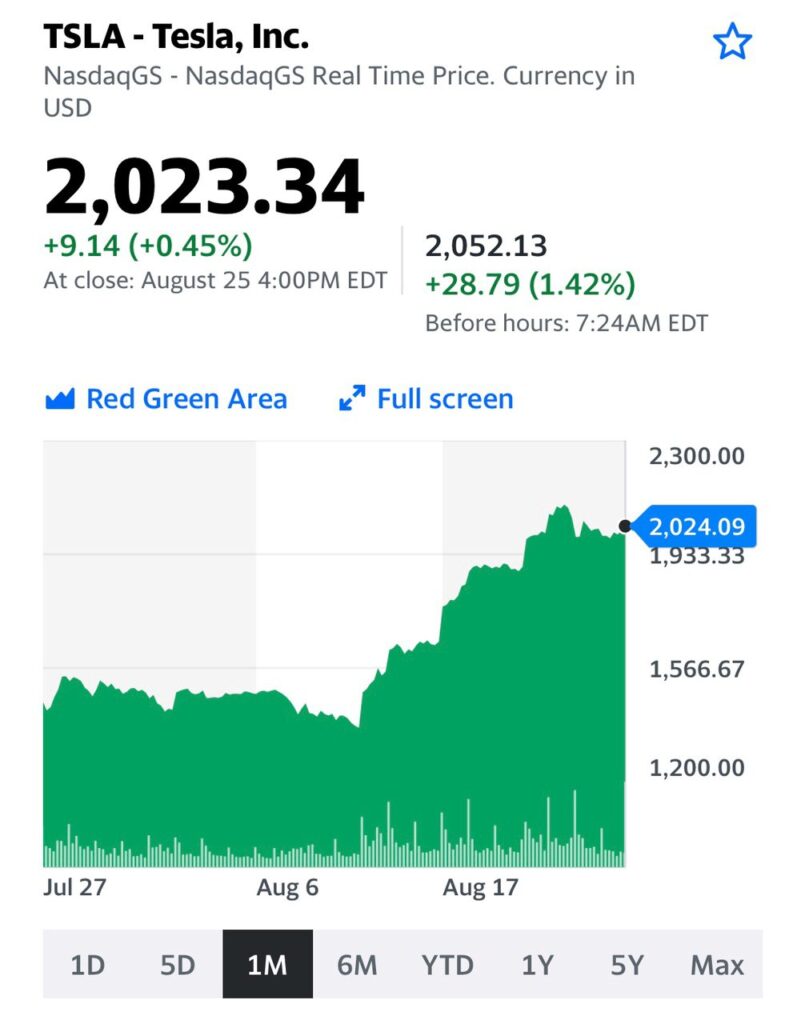

В свете этого не могу не проследить за двумя, наверное, самыми популярными акциями на текущий момент на американском рынке – Apple (AAPL US) и Tesla (TSLA US), которые синхронно провели «сплит» 31 августа.

Напомню о результатах мини-исследования. За 10 дней перед «сплитом» единой тенденции среди изучаемых компаний не наблюдалось: капитализация примерно половины выросла, а половины – снизилась. А вот после «сплита», после дробления, большая часть компаний потеряла в стоимости.

Что происходит с Apple (AAPL US) сейчас? Акции росли в день «сплита» и день после, но затем, в среду, последовала коррекция; сегодня на премаркете они пока торгуются со снижением на 2%. А что с Tesla (TSLA US)? Рост в день «сплита», в понедельник, а затем максимум – на следующий день. Вчера последовали резкие распродажи, сегодня акция на премаркете пока ниже на 6%. От максимума бумаги уже теряют около 15%.

Подтверждается ли гигантами своих отраслей наше мини-исследование? Пока получается, что да. На факте «сплитов» капитализация начала «сдуваться». Но окончательные выводы делать рано. Мы наблюдали акции компаний в течении 10 торговых сессий после дроблений, поэтому дать точный ответ, насколько показательны наши выкладки, можно будет только в конце следующей недели.

Буду наблюдать.

Курс акций Apple на 3 сентябряКурс акций Tesla на 3 сентября

Одним из читателей был задан очень интересный вопрос о 100% «free float» (доля акций в свободном обращении) у компании. Ситуация для российского рынка очень нетипичная. Как правило, у всех публичных компаний есть не просто акционер с блок-пакетом или контролирующий акционер. А акционер с долей, значительно превышающей контролирующую. «Фри флоат» ограничивается долей менее 20% от акций.

Как отсутствие мажоритариев влияет на механизмы управления компанией и возникают ли особенности анализа таких компаний для инвесторов? Достаточно глубокий вопрос. Постараюсь на выходных разобраться с ситуацией вокруг Детского Мира (DSKY RX).

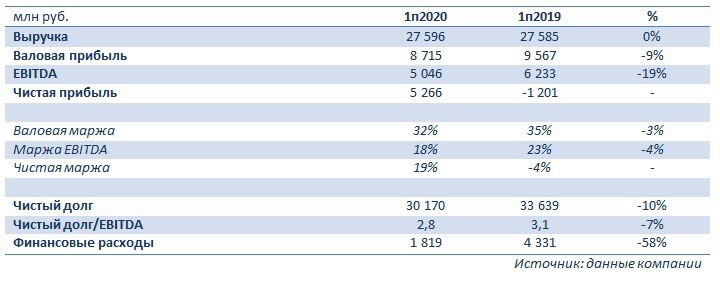

Хорошую отчетность сегодня представила группа Fesco, ключевым активом которой является «ДВМП» (FESH RX). Просмотрел цифры и пришел к выводу, что, в общем и целом, дела у компании идут вполне неплохо.

В 1 полугодии 2020 г. выручка «ДВМП» (в годовом выражении) практически не изменилась и составила 27,6 млрд руб. Валовая прибыль и EBITDA показали вполне ожидаемое снижение, на фоне локдауна (более подробно смотрите в таблице).

Каковы позитивные моменты отчетности?

1. Выручка практически вышла на докризисные уровни. Следовательно, операционный бизнес компании работает в обычном режиме.

2. Чистая прибыль вместо убытка годом ранее. Этого удалось достичь благодаря прибыли от валютной переоценки, а также вследствие снижения финансовых расходов.

3 Долг и финансовые расходы. Одним из важных факторов для «ДВМП» считаю снижение долговой нагрузки. Чистый долг к EBITDA снизился до 2,8х – хороший знак. И снижение финансовых расходов, разумеется, которые ранее оказывали давление на чистую прибыль.

Отчётность неплохая. Она говорит о главном: с компанией все в порядке, и кризис по ней не ударил. Кроме того, снижается долг. Продолжаем ждать новостей по поводу прихода большого инвестора. DP World это будет или кто-то другой? Вопрос пока открыт.

Не могу не прокомментировать Apple и Epic Games из-за комиссионных.

Возможно, название компании Epic Games многим ни о чем не скажет, кроме, разве что, увлеченных игроманов. Между тем, именно они создали движок Unreal Engine, на котором создано великое множество игр. В том числе такие популярные, как Mortal Combat и Fortnite.

Спор двух компаний произошел из-за необходимости платить 30% комиссионных отчислений «яблочным» за любые поступления средств от игроков. Разработчики Fortnite сделали хитрее и запустили внутреннюю игровую валюту, которую можно приобрести, сделав перевод с карты. Привет рынку криптовалют!

При этом Epic Games (и многие другие представители технологической индустрии) подали требования снизить или полностью отменить комиссии Apple и Google в их магазинах. Потенциально это, конечно, большой удар для последних.

Более того, начавшиеся судебные разбирательства в Калифорнии могут перерасти в масштабные антимонопольные кампании по всему миру. Пока не готов делать какие-то выводы, тем более, что акции Apple продолжают расти.

Склоняюсь к мнению, что авторитета и веса «яблочных» пока хватит на то, чтобы не дать ход антимонопольным делам. Но в нашем мире возможно все, тем более, что Apple и Google действительно порой перегибают со своими комиссиями. Может, пора поумерить аппетиты?

В последнее время много разговоров о том, что акции Apple (APPL US) и Tesla (TSLA) активно растут из-за новостей о скором дроблении, «сплите». Если честно, эти бумаги растут не только по причине скорого дробления. Но это уже отдельный разговор.

Всегда ли в результате сплита бумаги растут? Проанализировал «сплиты» акций крупных компаний за последние три года, которые проходили в разное время и в разных рыночных условиях. Получил интересные результаты.

Задача: понять, как двигались бумаги компаний за некоторое время до «сплита» и некоторое время после.

В исследовании участвовали 15 компаний с текущей капитализацией от $3 до $80 млрд. Выборка не очень большая, но все-таки она может указать на тенденцию. За десять рабочих дней до «сплита» акции 7 компаний снизились в цене, а акции 8 компаний – выросли. Таким образом, можно сделать вывод о том, что близкий «сплит» не оказывал определенного влияния на динамику цен акций, точнее, оказывал не всегда.

Что происходило после «сплита»? В течение 10 торговых сессий после «сплита» 12 акций снизились в цене, 3 акции выросли. Исходя из результатов, можно сделать вывод, что по факту «сплита» акции чаще снижаются в цене.

Это, собственно, классика: покупай на слухах, продавай на фактах.

Есть ли фундаментальное обоснование роста акции из-за «сплита»? В принципе, да. Акция становится дешевле в абсолютном выражении и доступна более широкому кругу инвесторов. Сильно ли это влияет на цену? Способно ли серьезно увеличить спрос, учитывая огромную ликвидность «голубой фишки» США? Учитывая, что одна акция Apple до сплита стоит около $500 долларов, даже инвестор с капиталом $5 000 уже может составить диверсифицированный портфель с участием акций Apple. Безусловно, когда акция будет стоить $100, это привлечет дополнительную массу совсем мелких инвесторов. Но не думаю, что эта масса может серьезно увеличить капитализацию такой крупной компании.

Есть у меня другое предположение, почему новости о «сплите» вызывают рост акций Apple и Tesla. Это – две очень популярные акции на рынке США. Может быть, самые популярные сейчас. Тут по ним новость – «сплит». А «сплит» ассоциируется у рядовых инвесторов с позитивом. Раз «сплит», значит, акция растет в цене, у компании все хорошо и т.д. Я думаю, именно такие рассуждения широкого круга инвесторов могут толкать цены вверх перед дроблением.

Что будет после «сплита»? Мое исследование говорит о более вероятном снижении на факте. Это, кстати, укладывалось бы в логичную коррекцию после мощного роста в этих акциях.

«Яндекс». В последнее время очень многие следят за этой бумагой, которая показывает поистине удивительные темпы роста. После того, как по рынку поползли слухи о включении акций «Яндекса» в индекс MSCI Russia, котировки выросли почти на 75%.

Решил поделиться своим мнением о компании.

Несколько слов о рынке интернета и цифровой рекламы. Согласно отчету «Digital 2020», на начало 2020 г. количество интернет-пользователей в мире выросло до 4,54 млрд (+7% в годовом выражении). В России услугами сети пользуются около 80% населения (порядка 118 млн человек). При этом «Яндекс» входит в ТОП-5 глобальных поисковых систем после таких гигантов, как Google или Baidu.

Сегодня рынок интернет-рекламы – один из наиболее динамично развивающихся секторов медиа-бизнеса. Средний ежегодный прирост доли интернет-рекламы составляет около 15%. По прогнозам агентства Zenith, интернет обеспечивает 94% роста глобального рынка рекламы.

Рынок поисковой и контекстной рекламы в российском сегменте принадлежит Яндекс и Google, а тарифы для рекламодателей в обеих системах примерно равны. По прогнозам экспертов, в ближайшие несколько лет российский рынок контекстной рекламы может расти на 15-25% в рублях ежегодно.

В последние годы одна из наиболее популярных тенденций в этом бизнесе – создание и развитие экосистем вокруг лидеров рынка. Этим успешно занимаются и Google, и Amazon, и Alibaba, и Apple. В России определенных результатов достигли как «Яндекс», так и Mail.ru. Кроме того, на эту «поляну» пытается выйти «Сбербанк», и мне почему-то кажется, что рано или поздно у него получится.

Экосистема «Яндекса» весьма обширна и охватывает многие сферы жизни. Это и поиск, и карты, и такси, и доставка еды, и облачные сервисы, и новости, и погода и еще многое другое. Все это прочно вошло в жизнь многих. «Яндекс.Навигатор», к примеру, очень неплохо помогает объезжать пробки в Москве. Можно привести еще массу примеров.

В основе функционирования таких формаций (экосистема) лежат облачные технологии, позволяющие снижать капиталоемкость и повышать вычислительные мощности. «Яндекс», к примеру, развивает платформу «Яндекс.Облако», которая построена на основе собственных дата-центров и программных решений.

Облако в данном случае предоставляет набор инфраструктурных сервисов, включая сервисы для хранения, обработки и визуализации данных, разработки приложений, речевые технологии, анализ изображений и машинный перевод.

Но и это еще не все, ведь главное в этом бизнесе – развитие. Только оно является движущей силой интернет-компаний, тем более, прогресс не стоит на месте. Весной 2020 г. «Яндекс» подал заявки на регистрацию 17 торговых марок финансовой направленности, таких как ЯБанк, ЯКредит, ЯБиржа, ЯБрокер, ЯСтраховка, ЯСбережения, ЯВалюта, ЯАкции и других, нацелившись на развитие сегментов финансовых услуг, инвестирования и страхования и, вполне возможно, запуск собственной финансовой экосистемы, аналогично Apple Pay и Google Pay.

Кроме того, «Яндекс» запускает приложение Go, которое заменит Яндекс.Такси, позволяя добраться до места на общественном транспорте, такси или каршеринге, заказать доставку из ресторанов и магазинов, отправлять посылки и грузы.

Идея с запуском беспилотных такси – это, на мой взгляд, вообще бомба! Компания уже активно тестирует данный сервис в России, США и Израиле. Не удивлюсь, если через пару-тройку лет, садясь в такси, мы больше никогда не услышим что-то вроде «а дарогу пакажищь?». Вместо этого нас будет приветствовать всезнающий и безопасный робот.

Также «Яндекс» развивает крупнейший маркетплейс на основе Яндекс.Маркета, чтобы зарабатывать на растущем рынке электронной коммерции. Рекламный рынок сейчас дает Яндексу около 60% выручки, но коронавирус затормозил его рост, а электронная коммерция активно растет.

При этом рынок электронной коммерции значительно превосходит рекламный по объему. Аналитическое агентство Data Insight предсказывает его увеличение в три раза по итогам 2024 года по сравнению с 2020 г. – до 7,2 триллиона руб., с сегодняшних 2,5 триллиона руб.

Теперь об акциях «Яндекса», которые многие называют лучшей торговой идеей 2020 г.

Безусловно, бумага выглядит сильно перегретой, хотя объективные причины для такого роста, конечно, есть. Но, по моему опыту, заскакивать на подножку уходящего поезда – не самая лучшая идея.

Конечно, котировки «Яндекса» могут вырасти еще. Но все-таки, по моим оценкам, они очень дороги. По основным мультипликаторам акции компании торгуются существенно выше средних значений по сектору.

На мой взгляд, в этой связи интересной альтернативной идеей могла бы стать покупка акций прямого российского конкурента «Яндекса» – Mail.ru. В фундаментальном плане компания выглядит как минимум не хуже, а стоит гораздо дешевле. Будет расти «Яндекс» дальше? Окей, есть мнение, что Mail.ru будет догонять и двигаться при этом несколько динамичней.

Решил проверить эту гипотезу покупкой акций Mail.ru. Пока доволен – бумага растет на 6,3%, а «Яндекс» – лишь на 1,4%.

Регулярно получаю подобные вопросы в «личку». Это, на мой взгляд, свидетельствует о том, что наши локальные инвесторы изголодались по «свежатине».

Что мы можем вспомнить за последнее время из «выстреливших» историй на периметре РФ? В отличие от, к примеру, американского рынка, выбор очень ограниченный. Я бы выделил золото («Полюс», «Полиметалл» и Петропавловск), Yandex, «Мосбиржу», ритейлеров («Х5» и «Магнит») и некоторые компании из сектора электроэнергетики (к примеру, «РусГидро»). Не густо…

Поэтому любые свежие истории воспринимаются «на ура». Достаточно вспомнить «ДВМП», по которому, кстати, все мы с нетерпением ждем новостей. Тем не менее, интересные идеи на нашем рынке есть. Нужно просто уметь их искать, потратить на это какое-то время.

Недавно обратил внимание на компанию «Русская Аквакультура» (AQUA RX), которая является крупнейшим производителем арктического лосося и морской форели в РФ, единственной публичной компанией в отрасли. Компания вертикально интегрирована, то есть имеет собственные фермы для выращивания лосося и радужной форели.

Что обращает на себя внимание?

Во-первых, на мой взгляд, компания работает на очень перспективном рынке, где, к тому же, является ведущим игроком, что открывает дополнительные перспективы для дальнейшего роста. По итогам 2019 г. доля «Аквакультуры» на внутреннем рынке РФ составила около 14%. Как ожидается, в 2025 г. этот показатель возрастет до 25-27%.

Более того, «Аквакультура» работает преимущественно в премиальном сегменте – на рынке охлажденного лосося. Ключевыми конкурентами являются фермерские хозяйства с Фарерских островов. При этом компания имеет перед ними одно очень важное преимущество – более короткое логистическое плечо.

Во-вторых, «Аквакультура» выглядит весьма устойчиво в фундаментальном плане. К примеру, в 2019 г. выручка в годовом выражении увеличилась в 2,7 до 8,8 млрд руб., а чистая прибыль – на 42% до 3,3 млрд руб. Кроме того, в 2020 г. фирма впервые в своей истории может выплатить дивиденды. По итогам 1 полугодия 2020 г. выплаты могут составить порядка 5 руб. на акцию, что предполагает 12-месячную доходность на уровне 5%. Неплохо для начала.

В-третьих, «Аквакультура» имеет низкую долговую нагрузку. Номинально объем чистого финансового долга составляет около 4 млрд руб. Однако рост EBITDA в 2019 г. позволил существенно снизить мультипликатор Net debt/EBITDA – до 1,2х. Это весьма комфортный показатель, который говорит о том, что компания без каких-либо затруднений выполняет долговые обязательства.

Безусловно, риски есть. Это и последствия коронавируса и локдауна в экономике, степень влияния которых на финансы компании будет понятна из отчетности за 1 полугодие 2020 г. (обычно выходит в конце августа). Это и не самый ликвидный «стакан» на бирже, что грозит повышенной волатильностью, поэтому здесь надо быть максимально аккуратными и не лезть на рожон, покупая по любой цене.

Резюме пока такое: интересная история, буду следить. Планирую более детально исследовать финансовое положение компании, а также оценить ее по мультипликаторам. Возможно, имеет смысл и DCF построить. Кроме того, ждем финансовую отчетность за 1 полугодие.

Довольно часто бывает так, что некая акция на рынке в течение определенного периода показывает неплохой рост, и после этого начинают сыпаться вопросы: а что вы думаете об этой компании? Не поздно ли еще купить?

История с акциями индийского автомобильного гиганта Tata Motors (TTM US) – классика жанра. От майских уровней котировки увеличились примерно на 40%, и этим, безусловно, обратили на себя внимание многих инвесторов.

Tata – небезынтересная компания в фундаментальном плане. Ключевой актив, и весьма качественный, – бренд Jaguar Land Rover, известный всему миру. По Tata хороший прогноз на 2021 финансовый год: ожидается рост выручки и остальных финансовых показателей.

Кроме того, компания постепенно снижает уровень долговой нагрузки. Так, если год назад отношение чистого финансового долга к EBITDA составляло около 4,0х, то на сегодняшний день коэффициент равен 3,5х.

Вопрос поздно или не поздно покупать – очень творческий. С одной стороны, уж очень сильно выросла, да и рынок выглядит перегретым. С другой стороны, дисконт по EV/EBITDA по отношению к аналогам еще остается и составляет, по моим расчетам, около 20%. То есть, в случае сохранения растущего тренда на рынке бумага может еще порасти.

Каждый решает для себя сам – брать ли сейчас на себя риск покупки Tata. Мы такой риск взяли на себя еще июне, когда покупали бумагу в портфель «Агрессивный» сервиса BidKogan . Прибыль по позиции в моменте составляет около 30%, то есть получается, что мы захватили существенную часть роста.

Хотите покупать перспективные акции вовремя, а не после существенного роста? Тогда приходите в BidKogan , мы подскажем.

В первую очередь, следует рассматривать компании, которые по-прежнему находятся под сильным давлением из-за коронавирусного кризиса, и котировки которых все еще в 2-3 раза ниже докризисных значений. В тоже время, следует понимать, что не все компании восстановятся до прежних уровней. Количество дефолтов на рынке уже превысило показатели 2008 года. Много дефолтов у энергетических компаний, нефтяников-сланцевиков, ритейлеров. Но есть и те, которые выстоят и займут может более выгодное положение в отрасли, ведь часть конкурентов уйдет с рынка. Задача в том, чтобы найти такие компании.

На что смотреть в первую очередь? На долговую нагрузку, драйверы для восстановления, на системную значимость компании и возможность ее поддержки. Факторов для анализа немало.

На многие подобные идеи не раз обращал внимание. Одна из таких компаний, на мой взгляд, Tata Motors (TTM US). Системно значимая машиностроительная компания Индии, относительно невысокий долг для капиталоемкой отрасли, обладает весьма привлекательным активом – Jaguar Land Rover. При этом, по мультипликаторам оценивается сейчас очень дешево.

Ни в коем случае не утверждаю, что акция значительно вырастет с горизонтом один-два года. Но это – неплохой кандидат. Держу в портфеле и пока доволен – позиция показывает свыше 25% прибыли. Кстати, акция достаточно волатильная и подходит для краткосрочных спекуляций также. Удавалось открывать «лонги» ниже и выходить с прибылью на краткосрочном горизонте длиной в неделю.

По самым хаям (англ. high” – высокий) – сделал сделку по максимальной цене внутри дня. «Начал нервничать, суетиться, в результате зашел в бумагу по самым хаям».

Рулевой – крупный игрок-«манипулятор», от которого зависит, куда пойдёт цена.

Сменить конёк – выражение применяется в отношении какой-либо акции и означает смену доминирующей тенденции. Например, фраза «Аэрофлот конёк сменил» означает, что бумага изменила среднесрочный тренд.

Тейк-профит, цель (англ.: Profit Target, Take profit) – уровень цены, на котором происходит «фиксирование» прибыли.

Торговая идея – способ формирования стратегии работы в рынке на основании повторяющихся однотипных закономерностей в движении цены.

Перекраситься, сменить цвет – сменить позицию на противоположную.

Переворот – смена позиции.

Локированные позиции – два ордера, открытые в противоположные стороны по одному инструменту, одинаковым лотом на одном торговом счете. Применяется для фиксирования плавающего убытка.

Лот (англ.: lot) – единица измерения сделки.

Стирка – большое количество сделок с нулевым результатом. Этим словом характеризуют поведение скальпера.

Допуск – разница между стоп-ценой и ценой в стоп-заявке.

Стрельба – резкие движения цены внутри одного торгового дня.

Стоять в овере – открыться в овердрафт и находится в нем некоторое время.

Шаг бумаги. 1. Среднее изменение цены бумаги между торговыми днями (обозначается в денежном выражении, в процентах). 2. Среднее между минимумами и максимумами внутридневных коридоров. 3. Средняя величина спрэда по итогам торговой сессии (чем меньше шаг бумаги, тем бумага ликвиднее).

Ход – движение цены какой-то бумаги с одного уровня на другой. «Сегодня был ход до исторических максимумов».

Точило – движение рынка в коридоре, вялый рынок в горизонтальном тренде. «И начали у Михалыча, на этом точиле, отбирать деньги».

Засандалить. 1. Продать в рынок большую партию бумаг. 2. Продать в рынок по ошибке. «Только я отвлекся, как он засандалил в рынок все бумаги Полюса».

«Южуралзолото» (ЮГК) и еще ряд держателей конвертируемых бондов Petropavlovsk на общую сумму $48,6 млн приняли решение конвертировать облигации в акции компании.

Ничего удивительного, учитывая колоссальный рост акций за последний год. Конвертируемый бонд давно вошел в «зону денег» и сейчас котируется примерно по 360% от номинала. За инвесторов можно лишь порадоваться. Помимо более чем трехкратного роста цены бонда в течении года они также получали купонный доход в размере 8,25% годовых. Впрочем, на фоне роста цены – это крохи.

Петропавловску придется выпустить новые бумаги под конвертацию; в данном случае это никак не затрагивает интересы текущих держателей. В структуре капитала компании увеличится доля акционерного капитала и уменьшится доля заемного. С точки зрения держателей остальных бондов это, при прочих равных обстоятельствах, улучшение кредитного качества компании.

Однако, судя по всему, есть и другая сторона медали. Дело в том, что «Южуралзолото» за последнее время стало ключевым акционером Petropavlovsk. В феврале компания выкупила 22,37% акций POGR у структур бизнесмена Романа Троценко. После конвертации бондов доля «Южуралзолота» может превысить 25%. Таким образом, компания будет владеть блокирующим пакетом.

При этом известно, что в июне на совете директоров представители «Южуралзолота» проголосовали против того, чтобы нынешняя команда управленцев продолжила вести операционный бизнес Petropavlosk, настаивая на полной смене менеджмента.

Что это? Новый конфликт акционеров? Попытка недружественного поглощения? Пока не готов давать какую-то оценку, буду разбираться. Как и то, насколько позитивно или негативно может быть потенциальное объединение Petropavlovsk с активами «Южуралзолота». Это также тема для отдельного глубокого исследования.

Пока могу сказать одно: если это случай так называемого враждебного поглощения, то в данном случае поглощающая сторона заинтересована в том, чтобы получить актив по как можно более низкой цене. Выводы делайте сами, я лишь пока констатирую факты и внимательно слежу за ситуацией.

Сегодня, на фоне растущего золота, котировки Petropavlovsk снижаются. Прибыль там получилась очень неплохая, а риски сегодня усиливаются. Вполне возможно, снова буду покупать бумагу, если упадет слишком сильно.

Часто спрашивают про какие-нибудь «spicy» идеи на рынке еврооблигаций, «остренькие», «с огоньком». Их сейчас достаточное количество.

Например, Gamestop, который уже упоминал. Выпуск с погашением в марте 2021 года предлагает почти 30% годовых. Доходность была и выше – 40% годовых, но за последний месяц цена выросла с 80% до 89% от номинала. Несмотря на заоблачную доходность, все-таки это – не Junk Bond, не «мусорная» компания.

Мировой лидер в ритейле игровых приставок и аксессуаров к ним находится под сильным давлением в коронавирусном режиме. Большая часть бизнеса – это оффлановый ритейл, хотя компания активно развивает и онлайн сегмент.

Недавно Gamestop разместил новый выпуск с целью удлинить долг и провел обмен (по желанию) старого выпуска.

По итогам кризисного года компания явно будет без прибыли, но, тем не менее, ожидается положительный свободный денежный поток в размере около $47 млн и положительная EBITDA на уровне около $37. Немного, учитывая выручку почти $6 млрд, но шансы расплатиться во время по короткому выпуску высоки.

Конечно, инвестиция с повышенным риском, но как иначе получить 30% годовых в долларах? Небольшую долю продолжаю держать.